La flambée des taux depuis 2022, l’inflation et la hausse généralisée des charges ont mis de nombreux ménages et investisseurs sous pression. Entre crédits immobiliers signés à plus de 4 %, prêts conso accumulés et factures qui grimpent, la question n’est plus seulement de “tenir le coup”, mais de reprendre la main. C’est exactement ce que permet la restructuration de crédit : réduire ses mensualités, assainir son taux d’endettement… et, pour les plus stratèges, dégager une capacité d’investissement pour reconstruire son patrimoine plutôt que le subir.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

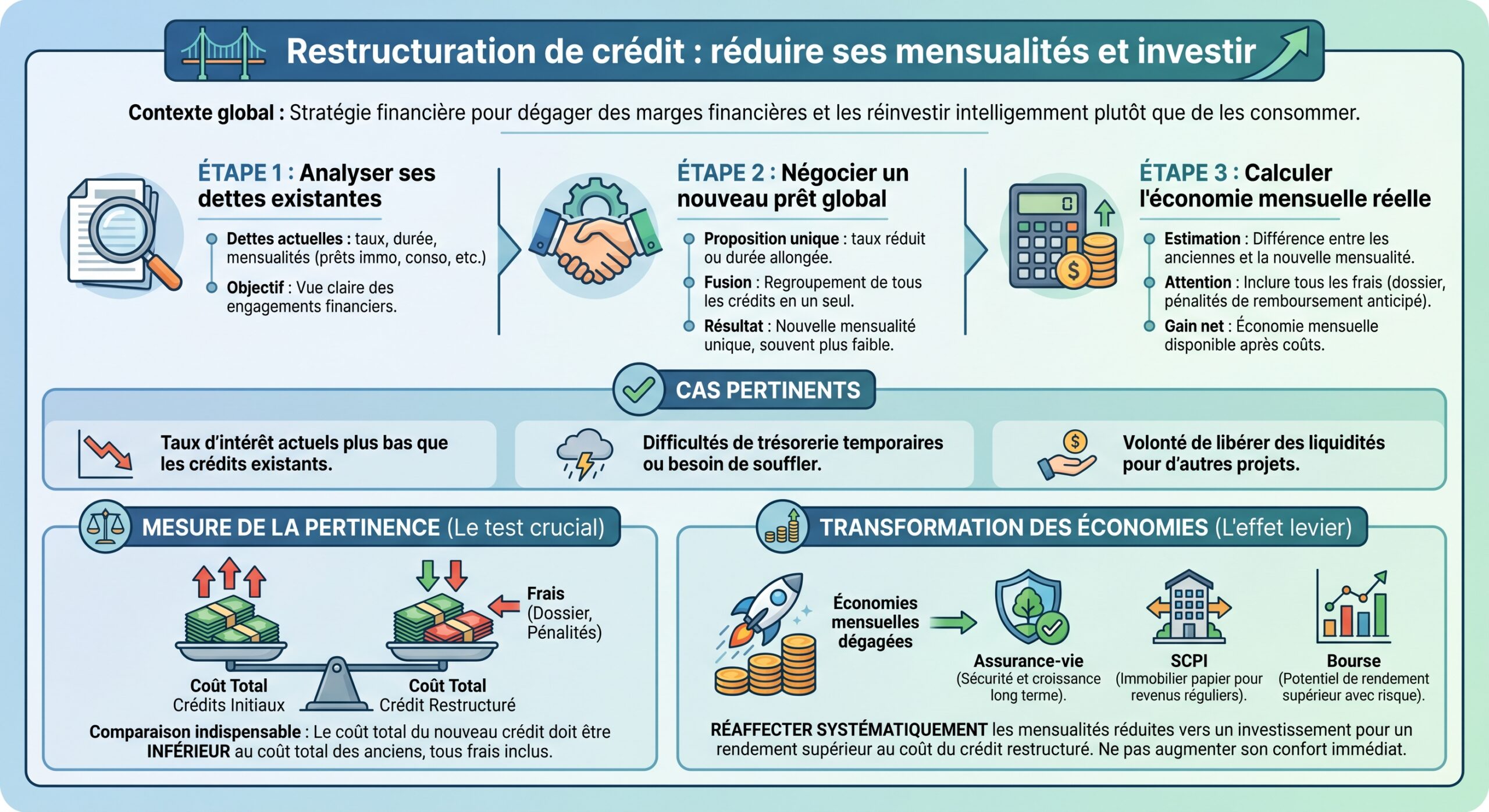

Comprendre la restructuration de crédit et la différence avec la renégociation

La première confusion à lever concerne les termes. Dans le langage courant, “rachat de crédits”, “regroupement de crédits” et “restructuration de crédit” renvoient à la même mécanique : un nouvel établissement regroupe plusieurs dettes en un seul prêt, avec une mensualité unique, souvent étalée sur une durée plus longue.

À ne pas confondre avec la renégociation de prêt, qui, elle, se fait auprès de la banque actuelle et porte sur un seul crédit, généralement immobilier.

Restructuration : logique globale, un seul prêt, une mensualité allégée

Lors d’une restructuration de crédit, l’établissement rachète et rembourse pour vous plusieurs engagements en cours : prêt immobilier(s), crédits à la consommation, réserves renouvelables, voire dettes fiscales ou familiales. Tous ces encours sont fusionnés dans un nouveau prêt unique, avec :

Regroupez vos crédits en un seul prêt grâce à ces caractéristiques clés.

Simplifie la gestion en fusionnant tous vos crédits en un taux unique.

Un prélèvement mensuel unique pour faciliter votre budget.

Bénéficiez d’une nouvelle durée, souvent plus longue, pour réduire les mensualités.

Votre mensualité globale diminue, parfois jusqu’à 60 %, selon votre dossier.

L’objectif n’est pas seulement de simplifier l’administratif, mais de rééquilibrer durablement le budget. Réduire la charge de crédit fait baisser le taux d’endettement et augmente le “reste à vivre”, c’est‑à‑dire ce qu’il reste pour vivre, consommer et épargner, une fois les charges fixes payées.

Il est possible d’inclure une trésorerie additionnelle pour un projet spécifique (travaux, achat véhicule), remboursée dans la même mensualité que le capital initial.

Renégociation : même banque, même prêt, conditions modifiées

À l’inverse, la renégociation vise un crédit unique, le plus souvent immobilier, sans changer de banque. Il s’agit d’un avenant au contrat existant qui modifie :

– le taux,

– la durée résiduelle,

– les mensualités.

Ici, on ne regroupe pas plusieurs crédits, on améliore simplement les conditions d’un seul. Les frais sont en général plus faibles qu’un rachat externe, et il n’y a pas d’indemnités de remboursement anticipé (IRA) puisque le prêt n’est pas soldé par une autre banque.

Dans une logique de “restructuration de credit : reduire ses mensualites et reinvestir”, la renégociation reste un levier à regarder en amont, notamment pour les investisseurs locatifs dont la rentabilité nette dépend directement du niveau des intérêts.

Pourquoi 2022–2026 a ouvert une fenêtre d’opportunité… et de fragilité

Pour comprendre l’intérêt actuel de la restructuration, il faut revenir sur le mouvement des taux. En 2021, les taux immobiliers français tournaient autour de 1 %, un plus bas historique. Entre 2022 et 2023, ils ont grimpé jusqu’à environ 4,5 % sur 20 ans, avant de refluer autour de 3,0–3,4 % en 2025–2026 selon les durées et les profils. De nombreux ménages ont donc emprunté dans la mauvaise fenêtre, entre mi‑2022 et fin 2023, à des taux supérieurs à 3,5–4 %.

L’inflation a réduit le pouvoir d’achat, tandis que les crédits à la consommation et les mini-crédits se sont multipliés, entraînant des taux d’endettement de 35 % à 40 %, des budgets serrés et une faible marge de manœuvre pour investir.

La restructuration intervient alors comme un outil de “reset” budgétaire : en lissant les dettes sur une durée plus longue, on redonne de l’air au mois… à condition de ne pas perdre de vue le coût total de l’opération et l’usage de ce nouvel espace financier.

Comment la restructuration fait baisser les mensualités et le taux d’endettement

Le mécanisme principal de la baisse de mensualité tient en deux facteurs :

– l’allongement de la durée,

– parfois l’obtention d’un taux plus bas que certains crédits conso ou revolving.

Sur des crédits à la consommation, dont les taux peuvent dépasser 6–7 %, la simple substitution par un prêt de restructuration à un taux plus modéré permet déjà de réduire fortement la mensualité, même sans allonger exagérément la durée. Mais, dans la plupart des dossiers, c’est la combinaison des deux leviers qui produit l’effet massif sur le taux d’endettement.

Pour un ménage ayant plusieurs prêts avec des mensualités cumulées élevées, le regroupement de crédits sur 20 ou 25 ans peut réduire la nouvelle mensualité de 30 à 60 %, offrant ainsi une marge de manœuvre pour réaliser sereinement un projet immobilier ou un investissement locatif.

Illustration synthétique : avant / après restructuration

On peut résumer l’effet d’une restructuration classique dans un tableau comparatif de principes.

| Situation | Avant restructuration | Après restructuration |

|---|---|---|

| Nombre de prêts | 3 à 6 (immo + conso + revolving…) | 1 seul |

| Mensualités totales | 1 000 € à 1 500 € (selon les dossiers) | –30 % à –60 % (ex. 600–800 €) |

| Taux d’endettement | 40–50 % ou plus | Objectif : ≤ 33–35 % |

| Durée résiduelle | Hétérogène, parfois courte sur certains prêts | Nouvelle durée unique, jusqu’à 25 ans (immo) |

| Gestion bancaire | Multiples prélèvements, dates variées | Un seul prélèvement, date choisie à la signature |

| Capacité d’investissement | Nulle ou très limitée | Restaurée si reste à vivre suffisant |

La baisse du taux d’endettement est particulièrement stratégique : en France, les banques se calent sur un plafond réglementaire d’environ 35 % des revenus nets. Une restructuration bien calibrée peut ramener un profil à 25–30 %, ce qui rouvre la porte à un projet immobilier futur.

Calculer si la restructuration est vraiment pertinente

Réduire ses mensualités n’est pas suffisant pour conclure que l’opération est intelligente. Une restructuration coûte de l’argent : indemnités de remboursement anticipé sur les anciens prêts, frais de dossier, frais de garantie (caution ou hypothèque), éventuels frais de courtage, et coût supplémentaire lié à la durée plus longue.

La méthode rigoureuse consiste à comparer le coût global de l’avant et de l’après.

Trois étapes chiffrées pour mesurer l’intérêt

La pratique retenue par les spécialistes s’articule autour de trois calculs :

Pour chaque prêt à racheter, on multiplie la mensualité actuelle par le nombre de mois restants, puis on soustrait le capital restant dû. Ce calcul donne le coût d’intérêts restant, auquel on peut ajouter les cotisations d’assurance selon la méthode choisie.

– 2. Coût du nouveau prêt de restructuration On multiplie :

– la nouvelle mensualité par le nombre de mois de la nouvelle durée, puis on retire le capital emprunté. On ajoute ensuite tous les frais :

– indemnités de remboursement anticipé (IRA),

– frais de dossier,

– frais de garantie,

– frais de courtier,

– surcoût d’assurance.

Pour évaluer un rachat de crédits, comparez le coût total du nouveau prêt (intérêts + frais) au coût restant des anciens crédits. Si le nouveau coût est inférieur, l’opération est rentable à long terme. Sinon, elle peut encore être utile pour éviter le surendettement ou un dossier Banque de France, mais vous payez un prix élevé pour gagner du temps.

Exemple de logique de calcul

Un ménage regroupe un prêt immobilier et plusieurs crédits conso. Le conseiller va simuler :

| Élément à comparer | Anciens crédits (A) | Nouveau prêt (B) |

|---|---|---|

| Mensualité(s) totale(s) | 1 200 € | 700 € |

| Nombre de mois restants | variable selon chaque prêt | 240 mois (ex. 20 ans) |

| Coût d’intérêts restant | Calculé prêt par prêt | Calcul global sur 240 mois |

| Assurance | Multipliée par mois restants | Nouvelles cotisations |

| IRA (pénalités de remboursement anticipé) | 0 € | + ex. 2 400 € sur un prêt immo |

| Frais de dossier / courtage | 0 € | + 500 à 1 500 € ou plus |

| Frais de garantie (caution / hypothèque) | 0 € | + 1 à 2 % du capital regroupé |

| Coût total (A) | Somme globale | — |

| Coût total (B) | — | Somme globale |

Si B < A, la restructuration est financièrement gagnante à horizon global. Si B > A, mais que le foyer est déjà étranglé, la question devient : est‑ce que la baisse de mensualité est vitale (prévention du surendettement, maintien du logement, etc.) ? Si oui, la restructuration peut être vue comme un “coût d’assurance” pour la stabilité du foyer.

Réduire ses mensualités : les autres leviers à actionner avant ou en parallèle

La restructuration n’est pas le seul moyen de réduire ses échéances. Selon la situation, combiner plusieurs leviers peut donner un résultat plus efficace, voire permettre de garder un prêt immobilier sans le racheter totalement.

Allonger la durée : la solution la plus simple, mais pas toujours la plus saine

Pour un crédit immobilier isolé, sans autre dette problématique, allonger la durée est souvent la première solution proposée par la banque. Passer de 18 à 22 ans, par exemple, fait baisser immédiatement la mensualité.

L’inconvénient est clair : le coût total du crédit explose, car on paye des intérêts plus longtemps. Cette solution a du sens en cas de difficulté passagère ou de baisse durable de revenus (congé maternité, passage à temps partiel, préretraite), mais elle doit rester maîtrisée.

Renégocier le taux de son prêt immobilier

Si votre taux initial est supérieur d’au moins 0,7 à 1 point aux taux du marché, que vous êtes encore dans le premier tiers du prêt et que le capital restant dû dépasse environ 70 000 €, une renégociation peut générer des économies considérables, tout en réduisant ou en gardant identique la durée.

L’économie totale réalisée sur la durée restante d’un prêt de 200 000 € à 4,0 % sur 20 ans après renégociation à 3,2–3,3%.

Changer d’assurance emprunteur

Beaucoup de ménages sous‑estiment ce levier. L’assurance peut représenter 25 à 40 % du coût total d’un crédit. Depuis la loi Lemoine, il est possible de changer d’assurance à tout moment, sans pénalité, dès lors que les garanties sont équivalentes.

Le passage à une assurance individuelle déléguée permet d’économiser plusieurs milliers d’euros sur la durée du prêt, réduisant ainsi la mensualité globale sans modifier le capital emprunté.

Moduler les échéances

Certains contrats prévoient une clause de modulation : augmentation ou diminution temporaire des mensualités, de l’ordre de 10 à 30 %, pour une période donnée. C’est un tampon utile lors d’un accident de revenus, au prix d’une légère prolongation de la durée.

Cette option ne remplace pas une restructuration si l’endettement global est trop élevé, mais elle permet de passer un cap sans frais lourds.

De la baisse de mensualité au projet de réinvestissement

Réduire ses mensualités n’est pas une fin en soi si l’on souhaite construire ou consolider un patrimoine. La véritable question devient : que faire de la capacité financière libérée ?

Un ménage qui, après restructuration, gagne 300 à 400 € de marge mensuelle nette peut choisir :

– de reconsommer,

– de reconstituer une épargne de sécurité,

– ou de préparer un investissement immobilier ou financier.

Quand la restructuration prépare un achat immobilier

En ramenant un taux d’endettement au‑dessous du seuil critique des 35 %, la restructuration peut rendre à nouveau finançable un projet immobilier : nouvelle résidence principale, investissement locatif ou achat pour un enfant étudiant.

Les établissements examinent alors un dossier avec :

– un taux d’endettement redevenu acceptable,

– un reste à vivre suffisant (au moins 1 200 € pour un couple, plus 400 € par enfant à charge selon certains référentiels),

– des comptes mieux tenus (moins d’incidents, de découverts, de rejets de prélèvements).

Le gain peut être spectaculaire : certains dossiers voient leur endettement descendre de 40–50 % à 15–20 %, ce qui permet de solliciter un nouveau crédit, par exemple pour un bien locatif. Il devient aussi possible d’intégrer dans la restructuration une enveloppe de trésorerie qui servira de pseudo‑apport pour ce projet.

Exemple de restructuration pour libérer une capacité d’investissement

Un cas typique mis en avant dans les études est celui d’un ménage qui fait racheter ses crédits sur 25 ans en ajoutant une trésorerie de 15 000 €. La nouvelle mensualité tourne autour de 500 €, le taux d’endettement descend à 15 %. Ce ménage, qui voyait auparavant tout son budget grignoté par ses prélèvements, se retrouve avec :

– un reste à vivre beaucoup plus confortable,

– un “apport” immédiatement mobilisable pour un nouvel investissement (travaux, petit locatif, résidence secondaire future).

Ce type de montage est puissant, mais suppose une discipline stricte : il ne s’agit pas de profiter de l’apport pour de la consommation pure, au risque de replonger dans l’endettement.

Réinvestir : immobilier ou placements financiers, comment arbitrer ?

Une fois les mensualités allégées, la tentation est grande de tout miser à nouveau sur la pierre. Pendant plus de trente ans, les stratégies patrimoniales en France ont souvent débuté par l’immobilier, complété ensuite par la finance. Le contexte 2026–2030 bouscule cette logique.

Immobilier : un outil puissant, mais à manier sans affect

Les études de long terme montrent que les prix de l’immobilier résidentiel en France ont progressé en moyenne de 3 à 4 % par an en nominal depuis les années 1980, soit seulement 1 à 1,5 % de rendement réel net d’inflation. Une fois déduits les frais d’acquisition, d’entretien, les travaux, la fiscalité, le rendement net‑net d’un investissement locatif classique tourne souvent entre 0 et 2 % par an (hors effet de levier du crédit).

Face à cela, les actions internationales offrent historiquement 5 à 7 % de performance réelle, et les obligations de bonne qualité 1 à 2 % avec moins de volatilité, mais un risque de taux.

L’immobilier reste intéressant, mais pas à n’importe quel prix ni dans n’importe quelle configuration. Il faut traiter le bien comme un actif productif et non comme un coup de cœur.

Quand l’immobilier devient un levier plutôt qu’un boulet

Pour que l’immobilier soit une “arme” patrimoniale et non un fardeau, plusieurs conditions doivent être réunies :

– le financement est calibré : coût du crédit cohérent avec le rendement locatif réel attendu,

– la situation de trésorerie est maîtrisée : pas d’étouffement mensuel, marge de manœuvre pour les imprévus,

– le projet est modélisé : localisation, travaux, fiscalité, horizon de détention et scénario de sortie sont réfléchis.

Les placements financiers : flexibilité, liquidité, progressivité

Les analyses de gestion de patrimoine insistent aussi sur un point : enfermer toute sa capacité d’épargne dans un actif illiquide et fiscalement exposé (immobilier) peut être dangereux dans un environnement incertain. À l’inverse, construire une base d’épargne financière liquide — assurance‑vie, PEA, portefeuille diversifié — offre :

– la possibilité d’entrer sur les marchés par paliers (approche graduelle),

– la faculté de sécuriser progressivement des gains,

– une souplesse de réallocation vers l’immobilier ou d’autres projets selon les opportunités.

Dans une logique de “restructuration de credit : reduire ses mensualites et reinvestir”, beaucoup de conseillers recommandent d’abord de reconstituer une épargne de sécurité (3 à 6 mois de charges), puis de basculer une partie du surplus mensuel vers des enveloppes d’investissement réversibles, avant d’engager un nouveau crédit long terme.

Conditions pour emprunter à nouveau après une restructuration

Un point souvent méconnu : après une restructuration de crédit, il est possible d’emprunter à nouveau… mais pas n’importe comment, ni n’importe quand.

Clauses contractuelles et conditions des établissements

De nombreux contrats de rachat de crédits incluent une clause interdisant au client de souscrire un nouveau prêt sans l’accord préalable de l’établissement qui a financé la restructuration. Cette clause est négociable, mais il faut la lire attentivement.

En pratique, pour qu’un nouvel emprunt soit envisageable, plusieurs conditions doivent être réunies :

Le taux d’endettement doit être inférieur à 33-35 %, la situation professionnelle stabilisée (CDI, fonctionnaire ou activité indépendante pérenne), les comptes bancaires sains (peu de découverts, aucun rejet de prélèvements) et une épargne reconstituée.

L’établissement qui a procédé à la restructuration doit souvent être consulté pour valider le nouveau projet, surtout si la clause d’exclusivité figure au contrat.

Ne pas utiliser la restructuration comme “dopant” de capacité d’emprunt

Les mises en garde sont claires : utiliser la restructuration pour “booster” artificiellement son endettement, en enchaînant ensuite les crédits de consommation, est un chemin quasi sûr vers le surendettement. La Commission de surendettement de la Banque de France peut alors être saisie, avec à la clé un plan de redressement, voire des effacements de dettes, mais aussi une inscription dans les fichiers d’incidents (FICP) et une mise à l’écart durable du crédit bancaire.

La restructuration est un outil de remise à plat, pas une carte de crédit géante.

Bien préparer son dossier de restructuration pour maximiser ses chances… et la qualité des conditions

Que l’on passe directement par une banque, un établissement spécialisé ou un courtier, un dossier solide est la clé pour obtenir des conditions acceptables.

Les documents attendus

Les pièces demandées ressemblent à celles d’un financement immobilier classique, avec en plus le détail des crédits à reprendre :

– pièce d’identité, justificatif de domicile, livret de famille ou jugement de divorce,

– justificatifs de revenus (trois derniers bulletins de paie, derniers avis d’imposition, bilans pour indépendants, attestations de pensions ou allocations),

– relevés de compte des trois derniers mois,

– offres de prêts en cours, tableaux d’amortissement, éventuels contrats de caution ou d’hypothèque,

– justificatifs patrimoniaux (titre de propriété, contrats d’assurance‑vie ou d’épargne, etc.).

Un dossier bien monté, cohérent et sans incohérence bancaire augmente votre pouvoir de négociation sur les taux, les frais et les modalités.

Rôle du courtier et intérêt de la concurrence

Un courtier spécialisé en restructuration analyse le profil, simule différentes options (restructuration, renégociation, statu quo) et sollicite plusieurs établissements. Son intérêt est double :

– vérifier que la restructuration a un sens économique et ne sert pas uniquement à repousser le problème,

– obtenir le meilleur compromis entre baisse de mensualité, durée et coût global.

Ses honoraires, souvent autour de 1 % du capital regroupé ou sous forme de forfait, s’ajoutent au coût de l’opération, mais ils peuvent être largement compensés par un taux plus bas ou des frais réduits. De nombreux courtiers sont d’ailleurs rémunérés en partie par les banques.

Après la restructuration : stabiliser son budget et bâtir un plan de réinvestissement

La vraie réussite d’une restructuration se mesure dans les années qui suivent. Deux axes doivent être travaillés en parallèle : la discipline budgétaire et la stratégie d’allocation de la capacité libérée.

Assainir les habitudes pour éviter la rechute

Les conseils des spécialistes convergent : il est essentiel de varier son alimentation, de pratiquer régulièrement une activité physique et de rester hydraté. De plus, il est recommandé de privilégier les aliments riches en nutriments et d’éviter les produits transformés. Une attention particulière doit également être portée à la qualité du sommeil, qui joue un rôle fondamental dans la santé globale.

– fermer les comptes bancaires inutiles pour éviter la multiplication des frais de tenue de compte,

– stopper l’usage systématique des réserves renouvelables et des découverts comme “variable d’ajustement”,

– honorer tous les prélèvements pour éviter les rejets et les inscriptions Banque de France,

– mettre en place un suivi mensuel des entrées et sorties d’argent pour garder une vision globale du budget.

Une restructuration peut réduire la mensualité de 30 à 60 %, mais souscrire de nouveaux crédits revolving annule cet effet.

Programmer l’épargne issue de la baisse de mensualité

Pour éviter l’“effet rebond” (reconsommation immédiate de l’argent libéré), il est judicieux d’automatiser une partie de l’économie réalisée en épargne régulière.

Par exemple, si la restructuration a permis de réduire les mensualités de 300 € et que le budget respire, consacrer d’emblée 150 à 200 € à un versement automatique sur un support d’épargne (livret sécurisé, assurance‑vie, PEA) permet de :

– reconstruire un matelas de sécurité,

– préparer un futur projet d’investissement,

– lisser dans le temps l’entrée sur des marchés financiers.

Ensuite, selon le profil (plus ou moins sécuritaire, patrimonial, opportuniste), cette capacité pourra progressivement être orientée vers des projets immobiliers ou des placements financiers plus dynamiques.

Restructuration de crédit : reduire ses mensualites et reinvestir, un triptyque à penser dès le départ

Au fond, la restructuration de crédit n’a de sens qu’intégrée dans une démarche globale :

1. Assainir : réduire les mensualités et le taux d’endettement, reconstituer un reste à vivre acceptable, sortir de la spirale des découverts et des retards. 2. Structurer : remettre à plat sa gestion budgétaire, fermer les comptes et crédits toxiques, mettre en place une épargne automatique. 3. Réinvestir : mobiliser la capacité ainsi dégagée pour des projets patrimoniaux cohérents, qu’ils soient immobiliers ou financiers, sans retomber dans la dette de consommation.

Ce triptyque suppose de la lucidité sur le coût réel de l’opération et sur sa durée, mais aussi une vision de moyen et long terme : que veut‑on faire du temps et de l’argent que l’on vient de se racheter ?

Réflexion stratégique

Pour certains, l’objectif sera simplement de sécuriser le quotidien et de tenir jusqu’à la retraite sans dossier de surendettement. Pour d’autres, notamment les ménages stables et les investisseurs, la restructuration sera le point de départ d’une nouvelle stratégie d’investissement, plus réfléchie, moins émotionnelle, mieux équilibrée entre immobilier et finance.

Dans tous les cas, la clé est de ne pas s’arrêter au seul soulagement de voir sa mensualité baisser. C’est ce que l’on fait après cette baisse — comment on gère, comment on épargne, comment on investit — qui fera la différence entre une simple bouffée d’oxygène et un véritable redressement patrimonial.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.