Céder son entreprise, des parts sociales ou un actif important, c’est souvent l’aboutissement d’une vie professionnelle. Mais au moment où le virement arrive sur le compte, une autre question commence immédiatement : que faire, très concrètement, de ce capital net de plusieurs centaines de milliers, voire de plusieurs millions d’euros ?

En 2026, la fiscalité s’est durcie et les dispositifs comme l’apport-cession sont plus encadrés. Pour réinvestir le produit de cession, trois axes sont indissociables : sécuriser le cadre fiscal, choisir des supports productifs et articuler la stratégie avec votre projet de vie (retraite, rebond, transmission).

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre le nouveau cadre : un report d’imposition, pas un cadeau fiscal

Avant de parler de stratégies, il faut poser le décor. Le cœur des montages de réinvestissement, en France, reste l’article 150‑0 B ter du CGI, qui encadre le fameux mécanisme d’« apport‑cession ». L’idée est simple en apparence : au lieu de vendre directement vos titres, vous les apportez d’abord à une holding que vous contrôlez, soumise à l’impôt sur les sociétés, puis c’est cette holding qui cède les titres à l’acquéreur.

La conséquence fiscale est un report d’imposition du Prélèvement Forfaitaire Unique sur la plus-value, et non une exonération : l’impôt reste dû mais mis en attente, avec des conditions strictes pour éviter son déclenchement.

En 2026, le PFU sur les plus‑values mobilières s’élève à 31,4 %, composé de 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux (suite à la hausse de la CSG décidée par la loi de financement de la Sécurité sociale 2026). Pour les hauts revenus, il faut ajouter la contribution exceptionnelle sur les hauts revenus (3 % à 4 %) et la « contribution différentielle » qui garantit un taux effectif minimal de 20 %, si bien que la facture peut approcher, voire dépasser, 35 % du gain.

Le montant total d’impôts sur une plus-value de 3 millions d’euros dépasse facilement un million d’euros sans optimisation fiscale.

Ce que change la loi de finances 2026 : 70 %, 3 ans, 5 ans

La Loi de finances pour 2026 a profondément retouché le régime de l’apport‑cession. Elle ne supprime pas le report d’imposition, mais en durcit clairement les conditions, en l’orientant vers l’économie productive et en fermant la porte à une bonne partie des montages purement patrimoniaux.

Trois paramètres ont été modifiés de manière décisive : la quotité à réinvestir, le délai pour le faire, et la durée de détention des actifs acquis.

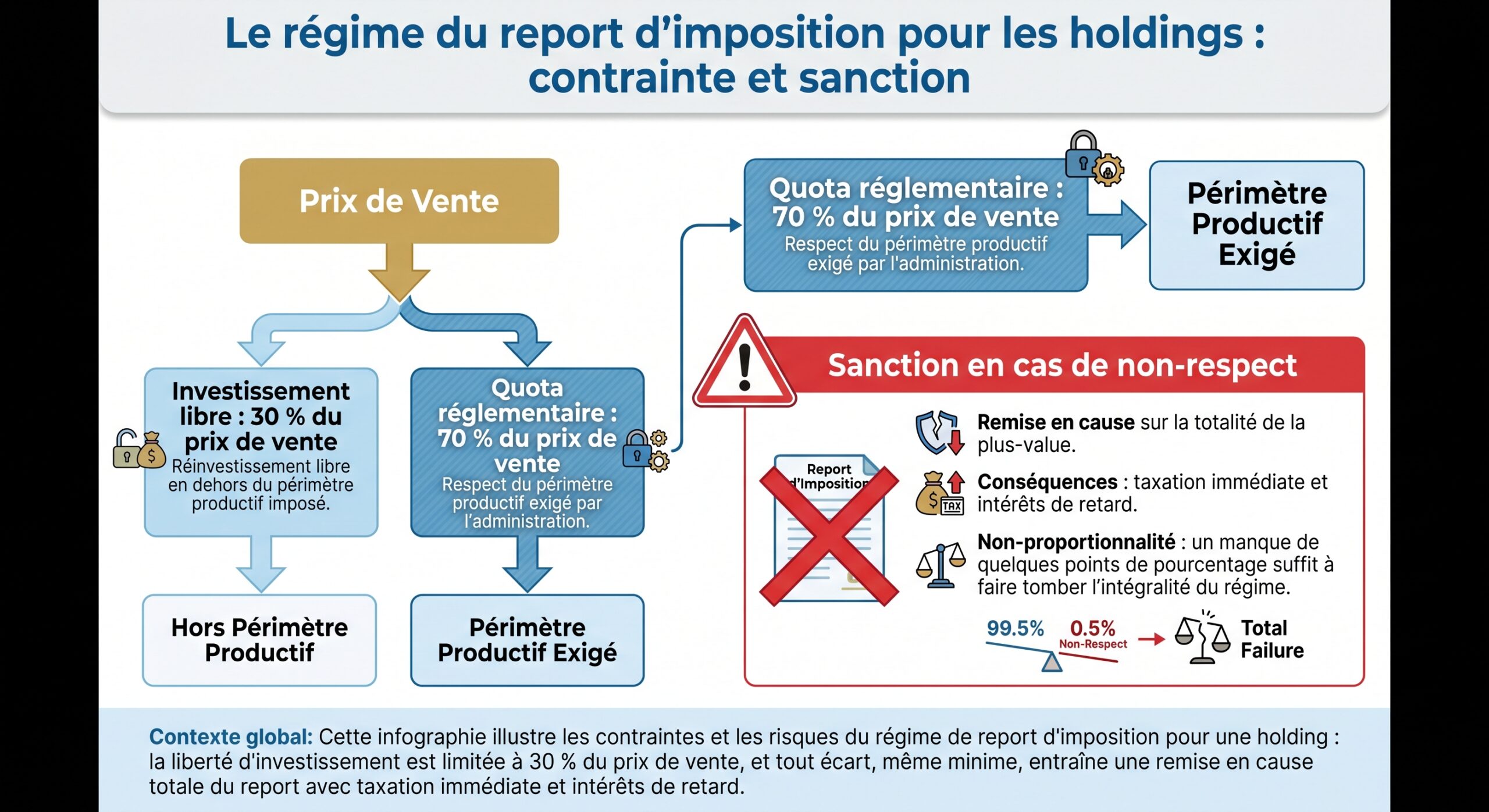

Du 60 % au 70 % : un report désormais « tout ou rien »

Jusqu’au 20 février 2026, la règle était la suivante : si la holding revendait les titres apportés dans les trois ans, elle devait réinvestir au moins 60 % du produit de cession dans des activités éligibles, dans un délai de deux ans. Désormais, pour toutes les cessions intervenues à compter du 21 février 2026, ce seuil passe à 70 %.

On peut résumer cette évolution dans un premier tableau :

| Paramètre clé | Avant réforme (jusqu’au 20/02/2026) | Après réforme (à partir du 21/02/2026) |

|---|---|---|

| Quotité minimale à réinvestir | 60 % du produit de cession | 70 % du produit de cession |

| Part librement investissable | 40 % | 30 % |

| Conséquence d’un manquement | Perte du report sur 100 % de la plus‑value | Perte du report sur 100 % de la plus‑value |

3 ans pour réinvestir : plus de temps, mais plus à faire

Le deuxième levier est le délai. L’ancienne règle imposait de réaliser le réinvestissement dans les 24 mois suivant la cession. La Loi de finances 2026 allonge ce délai à 36 mois. C’est la seule « souplesse » introduite par la réforme, mais elle est loin d’être anecdotique.

Dans la pratique, investir 70 % d’un produit de cession de plusieurs millions d’euros dans des projets éligibles, en s’assurant du sérieux des cibles et de la cohérence globale de son patrimoine, exige du temps : due diligence, négociations, structuration juridique, parfois co-investissement avec des fonds. Les trois ans offrent une respiration indispensable pour éviter l’erreur classique du « mauvais investissement fait pour des raisons fiscales ».

5 ans de détention minimum : un dispositif assumé comme de long terme

Dernier verrou : la durée de détention des actifs acquis en remploi. Jusqu’en 2026, dans le cas d’un réinvestissement direct, la règle était relativement légère : douze mois de conservation suffisaient. Désormais, la loi impose une durée minimale de cinq ans, accordée sur la date d’inscription des titres ou des actifs à l’actif de la holding.

Cette durée de cinq ans est alignée sur celle déjà en vigueur pour les investissements intermédiés (FCPR, FPCI, SCR, SLP), ce qui permet à l’administration de verrouiller l’ensemble dans une logique clairement assumée d’investissement patient.

Le durcissement est visible dans ce second tableau :

| Condition de remploi | Ancien régime | Nouveau régime (LF 2026) |

|---|---|---|

| Délai pour réaliser le remploi | 2 ans après la cession | 3 ans après la cession |

| Durée de détention des actifs acquis | 1 an | 5 ans |

| Alignement avec FCPR/FPCI/SCR/SLP | Non | Oui (5 ans pour tous) |

Ce qui est encore éligible… et ce qui ne l’est plus

L’autre grand chantier de 2026 concerne la nature même des investissements considérés comme éligibles au remploi. La philosophie générale est claire : l’État veut réserver l’avantage du report aux capitaux qui irriguent réellement l’économie productive (industrie, commerce, services, agriculture, professions libérales) et non aux simples « boîtes à cash » patrimoniales.

Activités admises : l’économie réelle au sens strict

Les investissements éligibles doivent financer :

– une activité industrielle, commerciale, artisanale, agricole ou libérale ;

– ou des sociétés opérationnelles exerçant ce type d’activité ;

– ou encore, via des fonds (FCPR, FPCI, SCR, SLP), des portefeuilles dont au moins 75 % des actifs sont constitués de titres de sociétés opérationnelles soumises à l’IS.

Le remploi peut se faire de différentes façons : acquisition de titres conférant le contrôle d’une société, souscription en numéraire au capital d’une PME, achat d’une branche complète d’activité, ou investissement dans des fonds de capital‑investissement respectant un quota de 75 % d’actifs productifs dans les cinq ans.

Le Conseil d’État, dans une décision du 12 mars 2026 (n° 503922), a précisé que le seuil de 10% du capital pour un investissement direct dans une société existante doit être atteint opération par opération : deux prises successives de 6% ne se cumulent pas pour atteindre 12% éligibles.

Activités exclues : immobilier patrimonial, finance et revenus garantis

Là où le changement est le plus net, c’est sur le périmètre des exclusions. Le texte renvoie désormais, pour définir les activités admissibles, à la liste utilisée pour la réduction IR‑PME, tout en en retirant plusieurs segments. Sont notamment exclus :

Autrement dit, l’immobilier de rendement « patrimonial », les SCPI « pierre‑papier », les SCI de famille centrées sur la location nue, mais aussi de nombreuses activités financières, sortent clairement du champ des 70 %. À l’inverse, des segments immobiliers très opérationnels – hôtellerie, para‑hôtellerie, résidences gérées pilotées par un exploitant, résidence étudiante sous bail commercial, projets de réhabilitation lourde – peuvent encore entrer dans les cases, à condition que l’activité présente les caractères d’une activité commerciale réelle.

Ce recentrage se lit bien dans le tableau suivant :

| Catégorie d’activité | Situation après LF 2026 |

|---|---|

| Industrie, commerce, artisanat, agriculture | Éligible |

| Professions libérales | Éligible |

| Hôtellerie / para‑hôtellerie | A priori éligible (activité commerciale) |

| Location meublée touristique « pro » | Éligible si activité permanente et structurée |

| Marchand de biens, promotion, lotisseur | Exclu |

| Agence immobilière, syndic, admin. de biens | Exclu |

| Gestion de son propre patrimoine immobilier | Exclu |

| Activités purement financières | Exclu |

| Énergie à tarif garanti (certaines ENR) | Exclu |

| FCPR/FPCI/SCR/SLP (≥ 75 % sociétés opérationnelles) | Éligible |

Pour le dirigeant vendeur, la conséquence est immédiate : s’il veut utiliser le régime de l’apport‑cession pour réallouer un capital significatif dans l’immobilier locatif classique ou dans des placements financiers passifs, il devra se contenter de la poche de 30 % libre. Les 70 % devront aller vers des projets de croissance, d’entrepreneuriat ou vers des fonds investissant eux‑mêmes dans ce type de projets.

Reinvestir le produit de cession : les meilleures strategies selon votre horizon

Une fois ce cadre posé, la stratégie n’est plus seulement fiscale. Il s’agit d’articuler les contraintes du 150‑0 B ter avec votre profil de risque, vos besoins de revenus, vos objectifs de transmission, et le calendrier de vos projets. Les pistes qui suivent ne sont pas exclusives, mais elles correspondent aux grands cas de figure rencontrés sur le terrain.

1. Vous venez de céder et devez réinvestir 70 % dans les 3 ans

C’est la situation de nombreux dirigeants qui ont apporté leurs titres à une holding, puis cédé rapidement. Ils disposent d’une enveloppe de report, mais doivent désormais structurer un plan de remploi cohérent.

La première règle est d’éviter la panique fiscale. Sous prétexte de ne pas perdre le bénéfice du report, la tentation est de « remplir les cases » avec des projets mal analysés, une diversification insuffisante ou des tickets trop gros sur quelques dossiers. C’est exactement ce qui mène, quelques années plus tard, aux plus lourdes déceptions patrimoniales.

L’expérience montre un schéma d’allocation qui fonctionne bien dans ce contexte :

– une part de réinvestissement direct dans une ou deux sociétés que vous connaissez très bien (opérations de reprise, build‑up sectoriel, association avec un fonds sur une cible industrielle ou de services) ;

– une part significative via des fonds de private equity (FCPR, FPCI, SLP, SCR), qui mutualisent le risque sur des portefeuilles de PME/ETI ;

– une poche résiduelle de 30 % entièrement libre, que vous pouvez affecter à de l’immobilier patrimonial, à des contrats de capitalisation ou d’assurance‑vie, à des ETF, voire à une trésorerie professionnelle prudente.

2. Vous pouvez anticiper : contribuer vos titres plus de 3 ans avant la vente

C’est la stratégie la plus sous‑estimée et, pourtant, l’une des plus puissantes. Le texte du 150‑0 B ter est clair : si la holding conserve les titres apportés plus de trois ans avant de les céder, aucune obligation de remploi ne s’applique. Le report d’imposition subsiste, mais le chef d’entreprise retrouve une totale liberté dans l’utilisation du produit de cession au sein de sa holding.

Pour un dirigeant qui envisage une vente à moyen terme (4 à 7 ans), l’enchaînement optimal ressemble à ceci :

– création d’une holding soumise à l’IS, contrôlée par le dirigeant ;

– apport des titres de la société opérationnelle à cette holding (déclenchement du report) ;

– attente de trois ans au moins, pendant lesquels l’organisation peut déjà servir à d’autres optimisations (régime mère‑fille, intégration fiscale, préparation de succession…) ;

– cession des titres par la holding, au moment opportun : plus aucune obligation de remploi à 70 %, ni de détention obligatoire pendant 5 ans des actifs acquis.

Les apports effectués avant le 21 février 2026 restent soumis à l’ancien régime (60 % / 2 ans / 1 an), ou sont exonérés si la conservation de trois ans est déjà atteinte. Pour ceux réalisés après cette date, l’exonération dépend de la durée de détention avant cession : au-delà de trois ans, le remploi contraint ne s’applique plus.

3. Vous êtes proche de la retraite : arbitrer entre exonération de 500 000 € et report

Un autre grand outil de la panoplie fiscale française est l’abattement fixe de 500 000 euros pour départ à la retraite (article 150‑0 D ter du CGI). Il offre une exonération d’impôt sur le revenu (et non des prélèvements sociaux) sur les premiers 500 000 euros de plus‑value, sous des conditions assez serrées :

– la société cédée doit être une PME au sens européen (moins de 250 salariés et seuils de chiffre d’affaires/bilan respectés) ;

– le cédant doit avoir détenu au moins 25 % des droits de vote ou des bénéfices pendant les cinq années précédant la vente ;

– la cession doit être totale ou majoritaire ;

– le cédant doit cesser toute fonction et faire valoir ses droits à la retraite dans une fenêtre de deux ans avant ou après la vente ;

– le dispositif n’est utilisable qu’une seule fois dans une vie.

Sur une plus‑value de 3 millions d’euros, l’économie brute d’impôt liée à cet abattement fixe est de l’ordre de 157 000 euros. Combiné avec l’apport‑cession (pour la partie non couverte) et, éventuellement, une donation‑cession (transfert préalable d’une partie des titres aux enfants, qui supporteront alors la plus‑value à un niveau plus faible), ce mécanisme permet de réduire sensiblement l’addition.

Le cas de Bertrand Lemaire, industriel de 62 ans, est typique : il vend son entreprise 3,2 millions d’euros avec une plus‑value de 3,15 millions. Sans optimisation, il se retrouve avec plus de 1,09 million d’euros d’impôts, soit environ 34 % du prix de cession. En combinant l’abattement retraite de 500 000 €, un apport‑cession et une donation préalable d’une partie des titres, une structure d’ingénierie patrimoniale parvient à ramener la facture autour de 750 000 euros, soit environ 340 000 euros d’économie.

4. Vous préparez aussi la transmission : articuler apport‑cession et Pacte Dutreil

Enfin, il serait réducteur de ne voir dans le « produit de cession » que le cash issu d’une vente totale. Pour les familles patrimoniales, la cession partielle, l’apport à une holding, la transmission à la génération suivante et la conservation du contrôle se combinent souvent.

Le Pacte Dutreil (article 787 B du CGI) est ici la pièce maîtresse. Il permet une exonération de 75 % de la valeur des titres transmis à titre gratuit (donation, succession), sous réserve :

– d’un engagement collectif de conservation des titres pendant au moins deux ans, portant sur un minimum de 17 % des droits financiers et 34 % des droits de vote pour une société non cotée (10 % / 20 % pour une cotée) ;

– d’un engagement individuel de conservation, désormais porté à 6 ans depuis 2026, pour chaque donataire ou héritier ;

– de l’exercice effectif d’une fonction de direction pendant 3 ans après la transmission ;

– et d’une activité réellement professionnelle de la société (industrie, commerce, artisanat, agriculture, libérale).

La réforme 2026 a, là aussi, resserré les boulons : la durée minimale totale de détention passe en pratique à 8 ans (2 ans d’engagement collectif, 6 ans d’engagement individuel). Surtout, les actifs considérés comme « non nécessaires » à l’activité (biens de luxe, résidences de confort, œuvres d’art, véhicules de tourisme, certains biens de loisirs) sont exclus de l’assiette bénéficiant de l’abattement de 75 %. En revanche, la trésorerie d’entreprise et les actifs numériques restent éligibles.

L’exemple de la famille Renaud est parlant : un couple de 65 et 63 ans transmet à leurs deux enfants une SAS de distribution B2B valorisée 5 millions d’euros. Sans Dutreil, les droits de mutation se monteraient à environ 1,25 million d’euros. Avec un pacte correctement structuré, ils tombent autour de 163 000 euros, soit un gain proche de 1,1 million d’euros. On voit ici que la « stratégie de réinvestissement » ne se joue pas uniquement dans les trois ans qui suivent la cession, mais bien dans un horizon de 10 à 15 ans, incluant la transmission.

Comment investir les 70 % : arbitrer entre direct, fonds et immobilier opérationnel

Une fois qu’on sait ce qu’exige la loi, reste à choisir comment exploiter la marge de manœuvre disponible. Les voies de réinvestissement « productif » se regroupent en trois grands blocs : l’investissement direct dans des entreprises, l’investissement intermédié via des fonds de private equity, et certains segments immobiliers à forte coloration opérationnelle.

L’investissement direct : rester entrepreneur… avec discipline

Pour les dirigeants vendeurs, la solution la plus naturelle consiste souvent à utiliser une partie du produit de cession pour redevenir actionnaire, minoritaire ou majoritaire, dans d’autres sociétés. D’un point de vue fiscal, c’est parfaitement compatible avec le 150‑0 B ter : acquisition d’au moins 10 % du capital d’une société opérationnelle, ou mieux, prise de contrôle, avec détention des titres pendant cinq ans.

D’un point de vue économique, l’enjeu est double. D’un côté, personne ne connaît mieux votre secteur que vous‑même, et la capacité à repérer une PME sous‑valorisée, à l’épauler, voire à piloter une stratégie de croissance externe, peut créer énormément de valeur. De l’autre, le risque de reconcentrer l’essentiel de votre patrimoine professionnel dans un nombre très réduit de dossiers est élevé.

Le rendement réel annuel des actions mondiales après inflation se situe entre 5 % et 7 % sur longue période.

Le bon usage de l’investissement direct, pour un produit de cession significatif, consiste souvent à :

– limiter le nombre de cibles, pour pouvoir vraiment suivre les dossiers ;

– co‑investir avec des fonds professionnels plutôt que rester seul ;

– structurer des pactes d’actionnaires protecteurs (gouvernance, liquidité, clauses de sortie) ;

– dimensionner les tickets pour qu’aucun échec ne compromette la pérennité de votre patrimoine.

Les fonds de private equity : diversification et délégation

Pour beaucoup d’ex‑dirigeants, les fonds de capital‑investissement (FCPR, FPCI, SCR, SLP) constituent le socle principal du remploi des 70 %. Ils répondent à trois exigences à la fois :

– éligibilité au régime d’apport‑cession, dès lors qu’au moins 75 % de leurs actifs sont investis en titres de sociétés opérationnelles soumises à l’IS dans les cinq ans ;

– diversification naturelle sur un grand nombre de dossiers, secteurs et géographies ;

– prise en charge de la sélection, du suivi et des sorties par une équipe professionnelle rémunérée.

Le private equity a historiquement délivré des rendements annuels moyens autour de 12 % avant impôts et frais sur des périodes de 10 ans.

Il existe plusieurs familles de fonds :

– capital‑risque (venture) : investissement dans des start‑up très jeunes, à fort potentiel, très risquées ;

– capital‑développement (growth) : PME ou ETI rentables cherchant à accélérer leur croissance ;

– capital‑transmission (LBO) : reprise d’entreprises matures, souvent avec effet de levier ;

– fonds sectoriels (santé, tech, transition énergétique, etc.) ;

– fonds d’impact (développement durable, inclusion, rénovation énergétique, etc.) .

Pour un entrepreneur qui vient de céder une société, les fonds de capital‑développement et de transmission, ou certains fonds d’impact bien structurés, offrent souvent un meilleur couple risque/rendement que le venture pur. L’effort à fournir consiste alors à sélectionner soigneusement quelques véhicules, en vérifiant :

Éléments clés à évaluer avant d’investir dans un fonds éligible au 150‑0 B ter

Évaluer la réputation, l’expertise et la solidité financière du gestionnaire de fonds.

S’assurer que la stratégie d’investissement est bien définie, cohérente et transparente.

Analyser les frais de gestion, de performance et de souscription pour optimiser le rendement net.

Vérifier que la période d’investissement (8 à 12 ans) correspond à votre horizon temporel.

Confirmer la capacité du fonds à maintenir les quotas d’actifs éligibles requis par le 150‑0 B ter.

L’immobilier : de la rente patrimoniale à l’immobilier « productif »

Le grand perdant de la réforme 2026, au regard de l’apport‑cession, c’est la pierre « patrimoniale ». Investir les 70 % de remploi dans un parc de logements nus, une SCI familiale ou des SCPI de rendement classiques n’est plus possible au titre des investissements éligibles.

Cela ne signifie pas que l’immobilier disparaît de la boîte à outils, mais il faut distinguer clairement :

– la poche de 30 % libre, que vous pouvez orienter vers de l’immobilier résidentiel, des SCPI, voire du « papier‑pierre » à crédit, en acceptant de payer le PFU sur la fraction non couverte par le report ;

– et la poche de 70 %, qui ne peut financer que de l’immobilier porté par une activité commerciale réelle (hôtellerie, résidence gérée, coliving fortement animé, réhabilitation avec exploitation, etc.) ou via des fonds de private equity axés sur la transition énergétique, la rénovation, l’habitat intermédiaire.

Dans un contexte de taux durablement plus élevés (3,2 % à 3,6 % pour un bon dossier de crédit en 2026) et de fiscalité immobilière en tension, cette distinction est saine. Elle incite à utiliser la pierre là où son couple rendement/risque reste pertinent (diversification, revenus réguliers, protection partielle contre l’inflation), sans la surexposer dans des montages où sa contribution à l’économie réelle est discutable.

Ne pas oublier les autres briques : assurance‑vie, capitaux de retraite, trésorerie

Au‑delà du strict périmètre des 70 % éligibles, le produit de cession doit aussi financer la vie personnelle du dirigeant, son niveau de retraite, ses projets familiaux et sa tolérance au risque. C’est là que la poche de 30 % libre et, plus globalement, les capitaux qui n’entrent pas dans l’apport‑cession prennent tout leur sens.

Les enveloppes classiques gardent toute leur pertinence :

Une sélection de supports d’investissement adaptés aux dirigeants souhaitant optimiser leur fiscalité, diversifier leur allocation et sécuriser leur patrimoine sur le long terme.

Contrats d’assurance-vie et de capitalisation, éventuellement logés au Luxembourg, offrant une souplesse successorale et une capacité à abriter des allocations diversifiées : fonds euros nouvelle génération, unités de compte, ETF et fonds privés.

PER destiné aux dirigeants souhaitant continuer à optimiser fiscalement leurs flux futurs tout en préparant leur retraite.

Portefeuilles d’ETF mondiaux captant la performance de long terme des actions internationales (historiquement 5 à 7 % par an en réel) avec des frais réduits.

Poches d’or ou de matières premières servant de couverture contre les chocs géopolitiques ou monétaires.

La question centrale devient alors : combien de revenus annuels nets souhaitez‑vous, à quel horizon, et avec quel niveau d’acceptation de la volatilité ? Un capital de 2 millions d’euros investi à 4 % brut produit 80 000 euros par an avant impôt. Obtenir un niveau de vie donné suppose donc de calibrer précisément la part de votre produit de cession consacrée à des placements plutôt défensifs (obligations, fonds en euros, immobilier de rendement) et celle laissée dans des poches plus dynamiques (actions, private equity, actifs réels).

Trois erreurs fréquentes à éviter en 2026

Dans ce paysage dense, quelques erreurs reviennent de manière récurente lors des contrôles fiscaux ou des retours d’expérience.

La première consiste à sous‑estimer la frontière entre activité opérationnelle et gestion patrimoniale. L’administration, depuis 2024, multiplie les vérifications sur les holdings qui accumulent des actifs passifs (trésorerie, immobilier locatif nu, portefeuilles financiers) sans véritable projet économique. Les nouvelles mesures sur les « cash boxes » ciblent précisément les structures dont plus de 50 % des revenus sont passifs, au‑delà de 5 millions d’actifs.

Le délai de trois ans n’autorise pas l’improvisation : la jurisprudence exclut le remploi avant cession, interdit d’additionner deux opérations de 6 % pour atteindre 10 % de capital, et casse le report si l’actif réinvesti est détenu moins de cinq ans.

Enfin, la troisième erreur tient à l’absence de documentation. Chaque investissement réalisé au titre des 70 % devrait être documenté : business plan, procès‑verbaux, contrats, justificatifs de la nature de l’activité, attestations des fonds pour les quotas de 75 %, etc. En cas de contrôle quelques années plus tard, c’est cette « traçabilité » qui fera la différence entre un report maintenu et un redressement assorti d’intérêts de retard.

Reinvestir le produit de cession : les meilleures strategies, une affaire de calendrier et d’architecture

Au bout du compte, Reinvestir le produit de cession : les meilleures strategies ne se réduit ni à un montage magique, ni à un produit financier miracle. C’est la combinaison :

– d’une anticipation suffisante (idéalement 24 mois avant la cession, voire plus pour profiter pleinement du délai de trois ans avant une vente) ;

– d’une utilisation intelligente des grands outils fiscaux disponibles (apport‑cession, abattement retraite de 500 000 €, Pacte Dutreil, donation‑cession, earn‑out, crédit‑vendeur) ;

– d’une répartition réfléchie entre investissements vraiment productifs, placements liquides et dispositifs de protection (assurance‑vie, PER, or, immobilier défensif) ;

– et d’une documentation rigoureuse de chaque étape.

Dans un contexte de taux élevés, de pression fiscale pour flécher les capitaux vers l’économie réelle et de contrôles administratifs accrus, l’objectif n’est plus simplement de réduire les impôts mais de convertir une plus-value exceptionnelle en un patrimoine cohérent, diversifié et transmissible.

Autrement dit, la meilleure stratégie n’est pas d’optimiser la dernière décimale d’économies fiscales, mais d’accepter le nouveau contrat implicite proposé par la loi : bénéficier d’un report d’imposition important en échange d’un engagement clair, chiffré et documenté à réinvestir dans des projets qui créent durablement de la valeur économique. C’est à ce prix que le produit de cession cesse d’être un simple montant sur un relevé bancaire pour devenir la base solide d’un nouveau chapitre patrimonial.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.