La Californie reste l’un des terrains de jeu privilégiés de la richesse mondiale. Entre villas ultra-luxueuses de Los Angeles, immeubles historiques de San Francisco, vignobles iconiques de Napa et resorts de bord de mer, l’État combine un pouvoir économique hors norme, une culture de l’innovation unique et un environnement réglementaire… parfois déroutant. Pour un investisseur, le marché premium californien est à la fois une opportunité exceptionnelle et un labyrinthe de risques fiscaux, politiques, assurantiels et réglementaires qu’il faut décoder avec précision.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

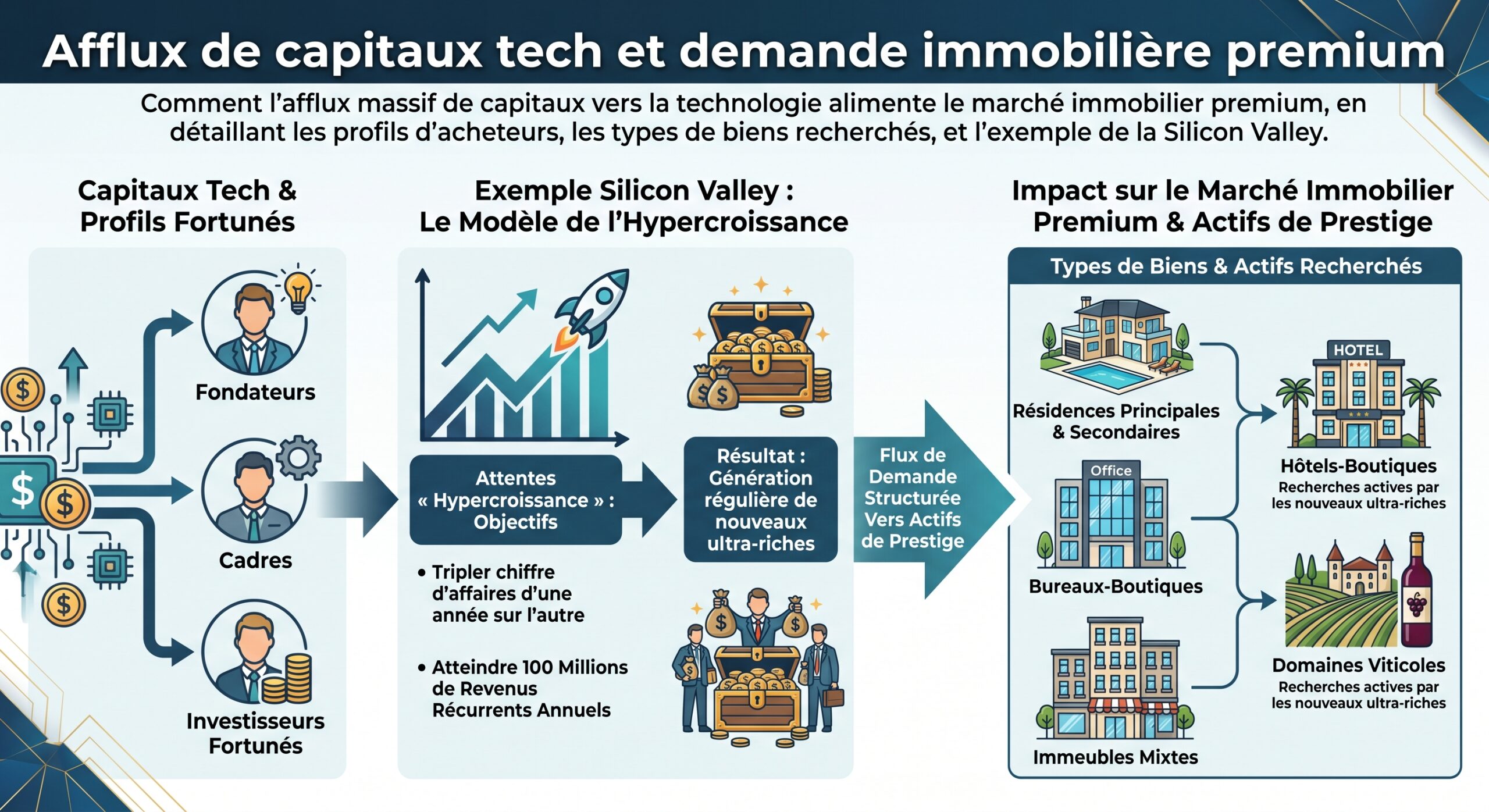

Investir en Californie ne se résume pas à acheter une maison sur les collines d’Hollywood. L’État concentre un ensemble de marchés premium imbriqués : résidentiel haut de gamme, commerces de luxe, hôtels, vignobles-maisons de prestige, et surtout, capital-risque et entreprises technologiques.

La Californie a cumulé environ 55 milliards de dollars d’achats de biens de luxe entre 2020 et 2025, soit plus que tout autre État américain.

Cette consommation est tirée par une clientèle locale très aisée, des visiteurs internationaux, et une culture de l’influence ultra-structurée : célébrités, créateurs de contenu et professionnels du divertissement servent de vitrine permanente aux marques et aux lieux. C’est cette base économique – plus que la seule rareté foncière – qui soutient les valorisations élevées des actifs immobiliers premium.

Le rôle des capitaux et de la tech dans la valeur des actifs

Sur le front de l’investissement non coté, la Californie domine aussi. Elle a capté environ 63 % de tous les financements de capital-risque américains en 2024, puis 45 % de l’ensemble des montants en 2025, soit 63,2 milliards de dollars répartis sur plus de 2 800 opérations. Sur une période plus large, l’État a absorbé environ 191,2 milliards de dollars de capital-risque, soit près de 60 % du total national, en grande partie grâce à l’IA. Le seul écosystème Bay Area représente 70 % du volume de deals californiens et accueille plus de 180 fonds de capital-risque capables d’écrire des chèques allant de 100 000 dollars à 500 millions.

L’immobilier résidentiel haut de gamme : un marché de plus en plus segmenté

Les chiffres nationaux montrent que le haut de gamme reste dynamique, mais moins euphorique qu’au sommet du cycle. À l’échelle des États-Unis, le seuil d’entrée dans le top 10 % du marché résidentiel atteignait environ 1,25 million de dollars au printemps 2026, en léger repli sur un an. Les segments très haut de gamme (95e et 99e centiles) ont vu leurs seuils reculer de 4 à 5 % environ, tandis que les ventes de maisons individuelles de luxe progressaient encore d’environ 3,9 % sur un an, avec des prix en hausse modérée (+1,1 % pour les maisons individuelles, -2,8 % pour les biens attachés comme les condos).

Dans ce contexte, la Californie fonctionne un peu comme un « marché dans le marché », avec des seuils d’entrée nettement plus élevés, une rareté structurelle de l’offre et un niveau de sélectivité accru des acheteurs.

Los Angeles : vitrine mondiale du luxe résidentiel

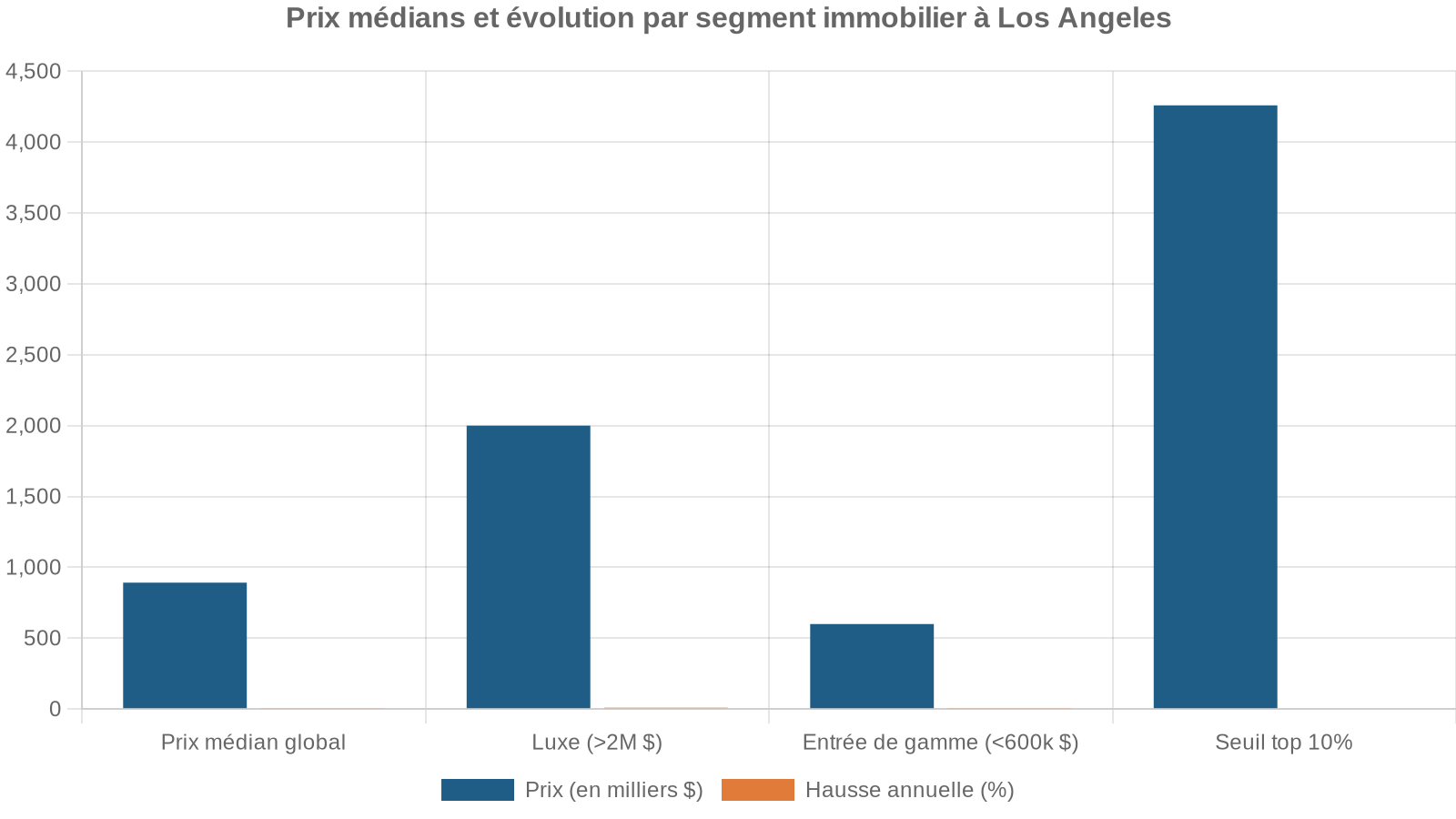

Le comté de Los Angeles s’est imposé comme l’un des épicentres mondiaux de l’ultra-luxe résidentiel. En 2025, il a enregistré environ 292 transactions à 10 millions de dollars ou plus, soit une hausse estimée à 54 % sur un an. Le volume total des ventes à partir de ce seuil s’est approché de 5,36 milliards de dollars. Au premier trimestre 2026, le nombre de transactions sur la zone métropolitaine de Los Angeles progressait encore de 18 % par rapport à la même période de l’année précédente, avec une forte accélération sur le segment premium de la West Side (Beverly Hills, Santa Monica), en hausse de 22 %.

Un tableau permet de mesurer le caractère extrême de ces seuils par rapport au reste du pays :

| Marché / Indicateur | Seuil top 10 % (≈ entrée luxe) | Évolution annuelle approximative |

|---|---|---|

| États-Unis (national, mars 2026) | ≈ 1,25 M$ | -2,9 % |

| Los Angeles–Long Beach–Anaheim (top 10 %) | 4 255 362 $ | -8,9 % |

| San José (top 10 %, mars 2026) | 3 499 400 $ | -7,4 % |

| Oxnard (top 10 %, mars 2026) | 3 047 500 $ | -12,9 % |

| San Diego (top 10 %, mars 2026) | 2 872 285 $ | -6,6 % |

| Santa Rosa (top 10 %, mars 2026) | 3 193 000 $ | -3,2 % |

Autrement dit, investir sur le segment « d’entrée de gamme » du luxe à Los Angeles revient déjà à se positionner sur des actifs qui valent plus de trois fois le seuil national du top 10 %.

San Francisco et Bay Area : luxe ancien, sélectif et en correction partielle

Sur la côte nord, la dynamique est plus contrastée. San Francisco dispose du parc de logements de luxe le plus ancien des États-Unis, avec un âge médian de construction autour de 1974, et San José suit de près (1977). À San Francisco, une maison de luxe d’entrée de gamme s’affiche autour de 2,5 millions de dollars, avec un délai médian de vente de 78 jours, soit environ deux semaines de moins que la médiane nationale sur ce segment.

Seulement une soixantaine de biens de luxe ont été vendus dans les quartiers huppés de San Francisco sur une bonne partie de 2025.

San José, de son côté, reste l’un des marchés les plus chers du pays (cinquième métro le plus onéreux) : plus de la moitié des annonces dépassent le million de dollars. Le seuil du top 10 % y avoisine 3,15 à 3,5 millions, mais affiche un repli d’environ 7,4 % sur un an. Fait notable, les biens de luxe s’y vendent très vite, avec une médiane de 19 jours sur le marché.

D’autres marchés californiens occupent des niches bien identifiées dans le paysage du luxe :

Aperçu des tendances récentes dans les principales zones haut de gamme de l’État, entre dynamisme côtier, effervescence viticole et corrections sur les segments surévalués.

Marché côtier recherché avec un âge médian de construction des biens de luxe autour de 1999. Le seuil d’entrée dans le top 10 % est proche de 2,87 millions de dollars, avec une offre plus récente qu’à San Francisco.

Valorisation viticole et immobilier de prestige combinés. Le seuil top 10 % atteint environ 3,19 millions de dollars à Santa Rosa.

Symbole de l’ultra-luxe balnéaire, mais la correction s’installe : les annonces restent quatre à six mois sur le marché, avec des rabais de 10 à 15 % sur les prix affichés.

Au cœur de la Silicon Valley, les propriétés au-dessus de 8 millions de dollars cèdent 5 à 10 % de valeur sur un an, et les délais de vente dépassent 90 jours.

Réajustement sur certains segments : propriétés de plus de 10 acres et résidences de vacances surcotées subissent des baisses de 5 à 15 % sur les biens surévalués.

Ces évolutions traduisent un mouvement de fond : la fin de la frénésie d’achat post-pandémie et le passage à un marché de « précision », où les acheteurs fortunés se concentrent sur les emplacements et les actifs les plus résilients (« flight to quality »), laissant davantage de marge de négociation sur les biens moins rares ou techniquement moins attractifs.

Un environnement de taux qui redessine la demande

Sur le plan financier, les taux hypothécaires pèsent directement sur le marché, y compris premium. En début 2026, le taux fixe 30 ans moyen tourne autour de 6,2 % au niveau national, et autour de 6,75 % pour les prêts conventionnels en Californie au premier trimestre. Fannie Mae anticipe cependant un reflux vers environ 5,9 % d’ici fin 2026, seuil clé censé libérer une partie de la demande en sommeil et générer une hausse d’environ 10 % des volumes de ventes.

Ce niveau de taux pèse surtout sur les segments moyen-haut de gamme. À Los Angeles, la tranche 600 000–1,2 million de dollars est celle qui a le plus souffert de la remontée des taux, alors que le très haut de gamme reste porté par les acheteurs en cash ou très peu sensibles au coût du crédit. Dans l’ensemble, la Californie reste sous-offre : il faudrait environ 180 000 nouveaux logements par an pour arriver à un marché équilibré, alors que le rythme d’autorisation de constructions est inférieur d’environ 40 % à cet objectif.

Les spécificités fiscales : Prop 13, wealth tax potentielle et « mansion tax »

L’une des grandes singularités d’un investissement immobilier premium en Californie tient au cadre fiscal. Trois blocs se détachent : le régime de la taxe foncière (Proposition 13), l’éventualité d’une taxe exceptionnelle sur les milliardaires, et à Los Angeles, la taxe sur les grosses transactions (Measure ULA).

Proposition 13 : un bouclier qui fige l’offre et déforme les prix

Adoptée en 1978, la Proposition 13 plafonne la taxe foncière à 1 % de la valeur imposable et limite la hausse annuelle de l’assiette à 2 % maximum. La valeur est réévaluée à prix de marché uniquement en cas de vente ou de travaux majeurs. Résultat : deux voisins peuvent payer des montants de taxe sans rapport avec la valeur réelle de leur bien.

Les exemples sont spectaculaires : un propriétaire d’un manoir de 6 740 pieds carrés à San Francisco, estimé à 9 millions de dollars, payait environ 5 625 dollars de taxes en 2020, quasiment le même ordre de grandeur qu’un propriétaire d’une maison modeste à Richmond évaluée à 331 000 dollars (environ 5 240 dollars). Un autre exemple montre qu’une maison qui vaudrait 1,2 million de dollars sur le marché peut être imposée sur une valeur de 134 000 dollars, pour une taxe annuelle proche de 1 345 dollars.

Pour un investisseur, les implications sont multiples :

La taxe annuelle d’un projet immobilier à West Los Angeles est passée d’environ 7 400 dollars à plus de 93 000 dollars après la transformation d’un petit immeuble commercial en 60 logements.

Prop 13 crée aussi un biais en faveur des propriétaires commerciaux qui réussissent à éviter la « prise de contrôle » formelle à plus de 50 % et conservent ainsi leur vieux niveau d’assiette. L’initiative avortée Proposition 15 visait justement à corriger ce « trou » sur les actifs tertiaires, mais a été rejetée, illustrant combien toute réforme de ce dispositif est politiquement explosive.

La menace d’une wealth tax ciblant les milliardaires

Autre spécificité à surveiller pour tout investisseur ultra-fortuné : le « 2026 California Billionaire Tax Act », initiative d’origine syndicale visant à instaurer une taxe exceptionnelle de 5 % sur le patrimoine net au-delà d’un milliard de dollars. Le dispositif, s’il est approuvé par les électeurs, frapperait environ 200 résidents, détenteurs d’environ 2 000 milliards de dollars d’actifs, et pourrait théoriquement générer environ 100 milliards de recettes sur cinq ans, dont 90 % affectés à la santé et 10 % à l’éducation et l’aide alimentaire.

La complexité vient du fait que cette taxe ne se fonde pas sur le revenu annuel, mais sur la valeur nette globale au 31 décembre 2026, incluant la plupart des actifs, notamment :

Cette section présente les principales catégories d’actifs à déclarer, incluant participations, instruments financiers et actifs numériques.

Participations dans des sociétés cotées ou non cotées.

Droits contractuels, portefeuilles de titres, cash et crypto-actifs.

Intérêts dans des trusts, y compris certains trusts non-imposables.

Actifs de retraite dans certains cas, portefeuilles privés, carried interests.

Les biens immobiliers possédés directement en nom propre, en revanche, sont exclus de l’assiette, mais pas les participations dans des structures qui détiennent ces biens. Avec un taux nominal à 5 % au-dessus de 1,1 milliard, un mécanisme d’entrée en charge progressive entre 1 et 1,1 milliard et un calcul très encadré des valorisations (multiples sur profits, interdiction de décote sur minorité, prise en compte du dernier tour de financement…), ce projet pousse déjà une partie des ultra-riches à se réorganiser.

Des figures comme Peter Thiel, Sergey Brin, ou encore Larry Page ont restructuré ou déplacé des entités hors de Californie (vers le Delaware, le Nevada ou la Floride) à l’approche de la date de référence du 1er janvier 2026. Les ordres de grandeur sont impressionnants : certains estiment que 700 milliards à 1 100 milliards de dollars d’actifs de niveau milliardaire auraient déjà quitté ou été juridiquement sortis de Californie en anticipation.

Pour un investisseur immobilier premium, ce contexte a deux effets contradictoires :

À court terme, il peut accélérer des arbitrages : ventes de résidences très haut de gamme, bascules vers des résidences principales dans des États sans impôt sur le revenu (Texas, Floride, Nevada), diminution de la demande pour certains segments extrêmes. À moyen terme, si la taxe n’aboutit pas (elle reste contestée, y compris par le gouverneur Gavin Newsom, qui la juge ‘mauvaise’ économiquement), l’effet d’annonce aura surtout servi de catalyseur pour une diversification géographique des patrimoines, sans pour autant tarir l’attrait structurel de la Californie.

Analyse sur la taxe

Measure ULA : la « mansion tax » qui pèse sur les sorties à Los Angeles

Sur la ville de Los Angeles, les vendeurs d’actifs haut de gamme doivent composer avec le Measure ULA, surnommé « mansion tax ». Il s’agit d’un droit de mutation additionnel de 4 % sur les ventes au-dessus de 5 millions de dollars, et de 5,5 % au-delà de 10 millions. Cette taxe s’applique non seulement aux résidences de luxe, mais aussi aux immeubles locatifs, aux hôtels et aux actifs commerciaux ou industriels, les recettes étant fléchées vers la production de logements abordables.

Concrètement, un hôtel ou un immeuble haut de gamme cédé pour 25 millions de dollars supportera un prélèvement pouvant atteindre 1,375 million de dollars rien qu’au titre de cette taxe, en plus des autres frais et plus-values. Le dispositif a déjà refroidi une partie des transactions hôtelières et complexifie la sortie des investisseurs sur le très haut de gamme. Pour un acheteur long terme, cette taxe doit être intégrée dès le business plan comme un coût de sortie non négligeable qui impacte le rendement net.

Assurances : le talon d’Achille des grandes propriétés

Autre spécificité majeure du marché premium californien : l’assurance. La crise assurantielle s’est muée en véritable casse-tête pour les propriétaires de biens de grande valeur, en particulier dans les zones à risque (incendies de forêt en lisière d’agglomération, zones côtières exposées).

Les primes ont explosé : en moyenne, le coût de l’assurance habitation en Californie est estimé autour de 2 200 dollars par an, soit environ 26 % de moins que la moyenne nationale, mais ce chiffre cache des écarts gigantesques. Dans la métropole de Los Angeles, la facture moyenne tourne autour de 2 630 dollars par an, contre 1 750 dollars à Sacramento. Sur les maisons associées à un prêt de 1,5 million de dollars ou plus, les primes ont bondi d’environ 130 % entre mi-2020 et mi-2024, contre 12 % pour les maisons de milieu de gamme.

Pour une propriété de luxe avec un coût de reconstruction de 5 millions, la prime annuelle varie de 15 000 à 60 000 dollars, pouvant dépasser six chiffres pour des risques extrêmes. Les assureurs standard limitent généralement la couverture de base à 500 000 dollars, ce qui oblige les propriétaires à combiner plusieurs couches d’assurance.

– Un contrat de base FAIR Plan (plan résiduel de l’État) plafonné à 3 millions de dollars,

– Des polices « difference in conditions » (DIC) pour compléter ou étendre la couverture,

– Des contrats « excess & surplus » (E&S) spécifiques pour certains risques ou valeurs.

Les produits haut de gamme comme Chubb Masterpiece, AIG Private Client, PURE ou certains contrats Lloyd’s offrent des garanties adaptées : plafonds élevés pour bijoux et œuvres d’art, couverture de reconstruction étendue de 125 à 150 % du plafond, et indemnisation substantielle des frais de relogement de 50 à 100 % de la garantie bâtiment, contre seulement 20 % pour les polices standard.

Mais les assureurs se montrent sélectifs : ils exigent souvent des franchises exprimées en pourcentage de la valeur (1 à 5 %, soit 20 000 à 100 000 dollars pour une maison de 2 millions), des dispositifs de mitigation (matériaux ignifuges, « defensible space » autour des maisons en zone incendie, systèmes de sécurité et de surveillance), et parfois des primes minimales de 15 000 à 25 000 dollars par an pour les portefeuilles de clientèle patrimoniale.

Pour un investisseur étranger ou institutionnel, la capacité à se couvrir à des conditions acceptables devient carrément une variable de sélection des zones d’investissement. Les marchés à fort risque incendie ou côtier peuvent offrir des opportunités de prix en repli, mais au prix d’un coût assurantiel croissant et d’une incertitude réglementaire (retrait de certains assureurs, évolution des normes).

Hôtellerie haut de gamme : rendement élevé, barrières monumentales

L’hôtellerie est un autre pilier du marché premium californien. Los Angeles, San Diego et San Francisco concentrent l’essentiel des nouveaux investissements, portés par une demande structurellement forte (tourisme, événements, affaires), des tarifs moyens de chambre élevés et une offre nouvelle limitée par les coûts.

Dans le même temps, la combinaison de salaires minimums en forte hausse, de négociations syndicales tout azimut et de taxes locales rend l’équation économique de plus en plus délicate.

Coûts salariaux, TOT et environnement réglementaire

Dans les principales villes, les politiques de salaire minimum et les conventions collectives hôtelières (notamment avec le syndicat UNITE HERE Local 11 à Los Angeles) entraînent une progression rapide du coût du travail, avec des trajectoires vers les 30 dollars de l’heure pour certains métiers, accompagnées d’obligations en matière de santé et de conditions de travail. Selon les enquêtes professionnelles, environ neuf hôtels sur dix à Los Angeles ont dû réduire leurs effectifs ou les heures travaillées pour absorber cette pression.

La ville de Los Angeles impose une Transient Occupancy Tax (TOT) de 14 % sur le chiffre d’affaires des chambres, impactant le revenu net d’exploitation. De plus, dans les zones côtières régies par la California Coastal Commission, les projets hôteliers de luxe doivent financer des logements abordables, contribuer à des programmes sociaux ou de transport, et inclure 15 à 25 % de chambres accessibles ou verser des redevances de substitution.

Les exemples récents montrent que certains projets sont devenus difficilement finançables : coûts de construction post-pandémie en hausse de plus de 30 %, intérêts élevés, frais et exigences parafiscales cumulés. Certains promoteurs ont revendu des terrains ou renoncé à des projets faute de faisabilité. Dans le même temps, l’offre nouvelle se raréfie : malgré quelques 50 nouveaux hôtels représentant environ 7 100 clés récemment livrés, le pipeline se ralentit, surtout sur les marchés secondaires.

L’équation devient donc la suivante pour l’investisseur : acceptez un coût d’entrée élevé, un risque réglementaire réel et un rendement initial modéré, en échange d’une position quasi inattaquable sur un marché où la création de nouveaux concurrents devient extraordinairement difficile.

Vignobles et domaines : la prime Napa et les marchés voisins

Le segment des vignobles et domaines est emblématique de la notion de « luxe productif » californien. Napa Valley, en particulier, est décrite comme l’appellation la plus puissamment « brandée » du pays : elle ne représente que 4 % du volume de vin de l’État mais génère plus de 30 % de la valeur.

Napa : capital du luxe viticole

Les tickets d’entrée reflètent cette prime :

– Petits établissements viticoles avec installation de base : à partir d’environ 4 millions de dollars,

– Domaines intermédiaires (20 à 50 acres de vignes en production, cave opérationnelle, salle de dégustation) : 12 à 25 millions de dollars,

– « Trophy estates » avec programmes directs au consommateur générant plus de 2 millions de revenus annuels : 60 millions de dollars et au-delà.

Le prix maximal par acre pour le foncier viticole dans certains sous-AVA de Napa illustre la prime exceptionnelle liée au terroir et à l’image de la région.

Quelques transactions récentes illustrent le dynamisme du segment haut de gamme : l’acquisition par Dominus Estate d’un vignoble de près de 35 hectares à Yountville, ou encore la vente de Calmére Estate Winery, un domaine de près de 100 acres en Carneros doté d’un permis de production de 250 000 gallons et d’installations de près de 40 000 pieds carrés, pour une valeur de marché évoquée autour de 17,5 millions de dollars. Le fait que ce permis « pré-WDO » autorise l’approvisionnement jusqu’à 62,5 % en raisins hors comté de Napa renforce encore l’attrait pour des investisseurs misant sur une croissance combinée production–œnotourisme.

Sonoma, Healdsburg et l’axe Nord

À côté de Napa, Sonoma County offre des rapports valeur/prix différents. Les terres viticoles commerciales y oscillent généralement entre 70 000 et 200 000 dollars l’acre. Certaines localités comme Healdsburg ont connu une envolée de 52 % des valeurs immobilières sur cinq ans, portée par la montée des restaurants étoilés, par la demande des télétravailleurs de la Bay Area et par la confluence de trois appellations de prestige (Dry Creek, Alexander Valley, Russian River).

Environ 6,8 milliards de dollars d’équité mobilisable seront détenus par les propriétaires de Wine Country début 2026.

L’accès au financement reste toutefois technique : la plupart des biens viticoles nécessitent des produits de crédit jumbo ou des lignes de crédit hypothécaires (HELOC) spécifiques, avec des exigences de ratio prêt/valeur autour de 65–70 %, des scores de crédit élevés (souvent 720+), et des banques disposant d’experts capables d’évaluer à la fois la valeur résidentielle et la valeur agricole.

L’attrait de ces investissements est aussi lié à la performance des marchés actions : la hausse de l’indice S&P 500 d’environ 18 % en 2025 et de 200 % depuis 2018 a alimenté la demande pour les vins et les expériences haut de gamme, et par ricochet pour les actifs sous-jacents. Certains millésimes sont qualifiés de « blue chips » (comme 2021), et des millésimes plus récents (2023, 2024) sont déjà identifiés comme de bons candidats pour un positionnement patrimonial.

L’un des paradoxes du moment tient au contraste entre, d’un côté, la puissance économique structurelle de la Californie (PIB au-delà de 4 000 milliards de dollars, quatrième économie mondiale devant le Japon) et, de l’autre, un mouvement de réallocation de richesse vers d’autres États.

Pour les fortunes, le mouvement est plus subtil : des études antérieures sur l’impact d’une surtaxe de 1 % sur les millionnaires en 2004 indiquaient que la fuite de ces contribuables restait marginale. Mais le projet de wealth tax exceptionnelle et la perspective de taux marginaux combinés (fédéral + Californie) dépassant largement 50 % pour certains revenus d’investissement poussent nombre de très hauts patrimoines à diversifier agressivement :

– Migration de résidence vers la Floride ou le Texas,

– Création de structures au Delaware ou au Nevada,

– Achats de résidences secondaires (ou principales futures) dans des marchés premium alternatifs (Miami, Palm Beach, Austin, Dallas, Lake Tahoe côté Nevada…).

Records de prix à Incline Village et Crystal Bay au Nevada, afflux d’acheteurs dans le corridor Miami–Palm Beach, et montée en puissance de Dallas–Fort Worth et Austin comme hubs alliant fiscalité avantageuse et infrastructures premium

Cela signifie-t-il pour autant que la Californie perdra son attrait premium ? Pas nécessairement. Les investissements en capital-risque montrent que les fonds californiens continuent de déployer près de 70 % de leurs capitaux dans des entreprises locales, et que les grandes vagues technologiques (semi-conducteurs, internet, cloud, IA) restent ancrées dans cet écosystème. Pour un investisseur immobilier ou hôtelier, la clé est de considérer la Californie non comme un monopole du luxe, mais comme un pôle parmi plusieurs, obligé d’offrir une prime de qualité pour compenser sa prime de complexité.

Stratégies d’investissement : de la « panic buying » au « precision buying »

Les différentes données convergent vers un constat : le marché premium californien est sorti de la phase d’achat panique post-2020 pour entrer dans une phase d’achat de précision. Les acheteurs fortunés, qu’ils soient locaux ou internationaux, arbitrent davantage :

Les acheteurs recherchent des biens « turnkey » (rénovés, sécurisés, équipés de bien-être et de hautes performances énergétiques) dans les meilleurs emplacements. Ils négocient fermement sur les propriétés à rénover, surévaluées ou présentant des risques multiples (assurance, réglementation, fiscalité). Ils intègrent aussi les critères ESG (bâtiments bas carbone, solaire, gestion de l’eau) dans leurs décisions, notamment pour l’hôtellerie et le tertiaire.

Dans ce contexte, l’investisseur qui souhaite s’exposer à la Californie premium doit, plus que jamais, adopter une approche multi-paramètres :

Les données de sentiment recueillies par certaines études d’investisseurs indiquent d’ailleurs un retour de l’optimisme (indice autour de 65, en nette remontée après un passage à 44 en 2023), porté par la perspective de taux hypothécaires repassant sous les 6 % et par la solidité du patrimoine des ménages aisés (création de richesse continue, transmissions familiales en accélération, appétit pour l’immobilier comme valeur refuge de long terme).

Conclusion : pourquoi la Californie reste incontournable pour le capital patient

Investir en Californie sur le segment premium, c’est accepter de naviguer dans un environnement plus complexe, plus politisé et plus réglementé qu’ailleurs. C’est composer avec une fiscalité potentiellement mouvante, avec un coût du travail et de l’assurance supérieur à la moyenne, et avec des processus d’autorisation souvent longs et litigieux.

Mais c’est aussi bénéficier :

Ce marché bénéficie d’une économie d’échelle unique dans la tech, la culture et le luxe, d’un pouvoir d’achat local et étranger soutenant les secteurs résidentiel, hôtelier et commercial premium, et d’actifs protégés par d’importantes barrières à l’entrée : la Proposition 13 pour les anciens propriétaires, des coûts et normes élevés pour les nouveaux projets, et la rareté foncière dans les meilleures zones côtières.

Pour un investisseur de long terme, bien capitalisé, capable d’absorber des cycles et d’intégrer les contraintes réglementaires dans ses modèles, la Californie reste l’un des rares marchés au monde où un hôtel iconique, un domaine viticole de premier plan ou un immeuble résidentiel dans un quartier AAA peuvent servir à la fois de « lifestyle asset » et de réserve de valeur transgénérationnelle.

La clé, désormais, n’est plus de « tout acheter », mais de choisir avec soin : les emplacements, les typologies d’actifs et les structures de détention qui maximisent l’exposition aux forces structurelles de la Californie – innovation, image, attractivité globale – tout en minimisant l’impact de ses faiblesses : volatilité politique, pression fiscale, stress assurantiel. C’est dans cet équilibre que se joue, aujourd’hui, l’art d’Investir en Californie : marché premium et spécificités.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.