Quitter la France pour s’installer à l’étranger, que ce soit pour quelques années ou pour de bon, oblige à se poser une question très concrète : comment continuer à se soigner, à être indemnisé en cas d’accident grave, à préparer sa retraite… sans le filet protecteur de la Sécurité sociale française ?

Au-delà de 3 mois à l’étranger, la Sécurité sociale française ne couvre plus. Hors UE, les remboursements sont quasi nuls. Pour un expatrié, la prévoyance inclut des choix structurants : Caisse des Français de l’Étranger (CFE), assurance au 1er euro, complémentaire internationale ou système local.

Cet article fait le point, de manière pratique, sur ce que couvre réellement la CFE, ses limites, les coûts en jeu, les alternatives privées et les combinaisons possibles. Objectif : vous donner des repères chiffrés pour bâtir une protection cohérente selon votre âge, votre santé, votre pays et votre projet de vie à l’étranger.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

La CFE est souvent présentée comme la « Sécu des expatriés ». Techniquement, c’est un organisme de sécurité sociale de droit privé, chargé d’une mission de service public et financé exclusivement par les cotisations de ses adhérents. Elle a été créée en 1978 pour offrir aux Français installés à l’étranger un prolongement volontaire de la Sécurité sociale.

Concrètement, la CFE permet de garder un lien continu avec le système français, aussi bien pour la santé que pour certains risques professionnels et la retraite. Contrairement aux assurances privées, l’adhésion se fait sans questionnaire médical ni limite d’âge, y compris pour les pathologies chroniques. C’est un point décisif pour les profils fragiles ou âgés, qui se voient souvent appliquer des surprimes ou des exclusions dans les contrats « au 1er euro ».

Qui peut adhérer à la CFE et dans quelles conditions ?

La CFE est ouverte à un spectre très large de situations. Peuvent y adhérer :

– tout Français résidant habituellement hors de France et n’ayant plus droit à un régime obligatoire français ;

– les ressortissants de l’Union européenne, de l’Espace économique européen ou de la Suisse installés à l’étranger ;

– les salariés expatriés, les indépendants, les étudiants, les inactifs, les retraités ;

– certains étrangers employés par une entreprise affiliée à la CFE, en dehors de leur pays d’origine.

Les ayants droit mineurs (jusqu’à 20 ans) peuvent être couverts au titre du contrat famille. Pour l’assurance vieillesse volontaire, des conditions supplémentaires s’appliquent : avoir cotisé à un régime français d’assurance vieillesse avant le départ, sur une durée minimale (par exemple 6 mois pour certains profils), et déposer la demande dans un délai précis après la fin de l’affiliation en France.

L’adhésion n’est jamais obligatoire, même pour un salarié français à l’étranger, mais elle n’exonère pas des cotisations au régime obligatoire du pays de résidence lorsqu’il en existe un.

Les trois grands volets de la CFE

La CFE ne se limite pas à la santé. Elle propose trois branches d’assurance volontaire, souscrites séparément ou ensemble :

– Maladie – maternité – invalidité : remboursement des soins (médecins, pharmacie, analyses, hospitalisation, maternité, lunettes, dentaire, etc.), versement éventuel d’indemnités journalières et de rentes d’invalidité pour les salariés ;

– Accidents du travail – maladies professionnelles : prise en charge à 100 % des frais liés à un accident professionnel ou une maladie professionnelle, versement de rentes en cas d’incapacité ou de décès ;

– Vieillesse (retraite) : cotisation volontaire au régime de base français via la CFE, qui joue l’intermédiaire avec la CNAV et permet de continuer à valider des trimestres pendant l’expatriation.

En santé, la CFE dispose de plusieurs contrats dédiés aux expatriés, parmi lesquels JeunExpat Santé, MondExpat Santé, RetraitExpat Santé, FrancExpat Santé et EmiratExpat Santé. Ces formules ciblent des profils spécifiques (jeunes, actifs de plus de 30 ans, retraités, expatriés aux Émirats, etc.) et se déclinent en options solo ou famille.

Comment fonctionne la CFE pour les remboursements de soins ?

Le principe de base est simple mais lourd de conséquences : la CFE rembourse sur la base des tarifs de la Sécurité sociale française. Dans la plupart des cas, elle applique :

– soit un pourcentage de ce tarif de référence (70 % pour une consultation de généraliste, par exemple) ;

– soit un forfait (par exemple pour un accouchement) ;

– soit, depuis 2020, un pourcentage du coût réel dans le pays de résidence, variable selon 5 zones géographiques.

La CFE rembourse 70 % de la base de remboursement française, quel que soit le coût réel de la consultation à l’étranger.

Sur les hospitalisations, la CFE rembourse entre environ 19 % et 67 % des frais réels selon la zone :

| Zone géographique (exemples) | Part moyenne des coûts réels remboursée par la CFE |

|---|---|

| Zone 1 – Europe de l’Est, Maghreb, Afrique subs. | ~67 % |

| Zone 2 – Europe de l’Ouest, Amérique latine | ~50 % |

| Zone 3 – Moyen‑Orient, Afrique du Sud, Chine | ~38 % |

| Zone 4 – Australie, Japon, Singapour | ~28 % |

| Zone 5 – États‑Unis, Canada | ~19 % |

Dans la pratique, cela donne des écarts vertigineux. Une appendicite facturée 20 000 € à Dubaï sera remboursée à hauteur de 1 600 € par la CFE, le reste de la facture – 18 400 € – restant à la charge de l’assuré s’il n’a pas de couverture complémentaire. Une consultation de spécialiste à 260 € à Hong Kong ou aux États‑Unis ne sera prise en charge que dans la limite d’une vingtaine d’euros.

Ce que la CFE couvre bien… et ce qu’elle ne couvre pas

Sur le plan médical, la CFE agit comme un « socle Sécu » mondial. Elle prend en charge :

– les consultations de généralistes et de spécialistes, les actes techniques, la pharmacie, les soins infirmiers, la rééducation, les analyses, ainsi que les consultations et actes dentaires ;

– les prothèses optiques (verres, montures, lentilles) et auditives (aides auditives et forfait annuel d’entretien) avec des plafonds modulés selon l’âge ;

– l’hospitalisation (médecine, chirurgie, soins intensifs, maternité, chimiothérapie, radiothérapie, dialyse, psychiatrie, hospitalisation à domicile, soins de suite, établissements pour enfants handicapés) ;

– la maternité, avec une prise en charge à 100 % sur la base des coûts français pour les consultations obligatoires, une partie des examens, l’accouchement, et certaines séances de préparation et de rééducation post‑natale ;

– les soins pendant vos séjours temporaires en France (moins de 3 mois, voire jusqu’à 6 mois avec l’option « Soin France » incluse désormais dans le tarif de base) comme si vous étiez un assuré du régime général.

Elle couvre également les maladies chroniques et les affections préexistantes, sans exclusion ni surprime, ce qui en fait un filet de sécurité unique pour les personnes déjà malades avant leur départ.

En revanche, la CFE ne couvre pas des risques clé de la « prévoyance internationale ».

– pas d’assistance rapatriement médicale ;

– pas de transport du corps en cas de décès à l’étranger (sauf cas très ponctuels de participation aux frais de transport sanitaire vers un établissement proche, sur justification médicale) ;

– pas de responsabilité civile vie privée à l’étranger.

De plus, la CFE ne pratique le tiers payant que dans un réseau restreint d’hôpitaux partenaires, essentiellement dans certains pays. Dans la majorité des cas, l’expatrié avance les frais hospitaliers, parfois pour des montants très élevés, avant d’envoyer ses justificatifs à Paris et d’attendre un remboursement sous 10 à 20 jours.

Continuité des droits et retour en France : la grande force de la CFE

Malgré ses limites financières, la CFE possède deux atouts majeurs :

– aucun questionnaire de santé : tout le monde est accepté, y compris les profils lourdement médicalisés ou retraités ;

– continuité de droits : les cotisations CFE sont assimilées à des cotisations de Sécurité sociale, ce qui facilite une ré‑affiliation immédiate en France au retour, sans délai de carence santé ni rupture de carrière retraite.

Un adhérent CFE qui rentre en France réintègre ainsi directement le régime général, là où un expatrié assuré uniquement en « 1er euro » devra rouvrir des droits auprès de la CPAM et, en l’absence d’activité professionnelle immédiate, subir un délai de carence de trois mois.

Sur le volet retraite, la CFE sert aussi de passerelle avec la CNAV : les cotisations à l’assurance vieillesse volontaire valident des trimestres au régime de base, comme si le salaire avait été perçu en France (dans la limite du plafond annuel de la Sécurité sociale). Cela évite des « trous » dans la carrière en cas d’expatriation dans des pays sans convention de sécurité sociale avec la France (Chine, Émirats, Thaïlande, Australie, Mexique, etc.), où les années travaillées n’ouvrent sinon aucun droit à pension française.

Combien coûte la CFE aujourd’hui ?

Les tarifs CFE ont été fortement réévalués ces dernières années, sous l’effet conjugué de l’inflation médicale mondiale, de déficits passés et de la revalorisation du plafond de la Sécurité sociale. Au 1er avril 2026, les cotisations santé ont été augmentées d’environ 11 % pour l’ensemble des contrats individuels et collectifs, en plus d’une hausse moyenne de +4,3 % annoncée pour l’année sur les produits comme MondExpat ou RetraitExpat.

Les cotisations sont le plus souvent calculées par trimestre, avec deux grands paramètres : l’âge et le type de couverture (solo ou famille). Les revenus entrent en jeu surtout pour l’assurance vieillesse.

Voici quelques ordres de grandeur pour la branche santé‑maternité, à partir du barème 2026.

Exemples de cotisations santé CFE

Pour MondExpat Santé (garantie maladie‑maternité, solo), les cotisations trimestrielles 2026 se situent autour des montants suivants :

| Tranche d’âge (solo) | Cotisation trimestre (approx.) | Cotisation mensuelle équivalente |

|---|---|---|

| 0 – 24 ans | ~160 € | ~53 € |

| 25 – 29 ans | ~190 € | ~63 € |

| 30 – 34 ans | ~290 € | ~97 € |

| 35 – 39 ans | ~330 € | ~110 € |

| 40 – 49 ans | ~420 € | ~140 € |

| 50 – 54 ans | ~546 € | ~182 € |

| 55 – 59 ans | ~590 € | ~197 € |

| 60 – 69 ans | ~640 € | ~213 € |

| 70 ans et + | ~910 € | ~303 € |

Les formules famille (« tarif famille » dès qu’un ayant droit est ajouté) montent logiquement beaucoup plus haut : pour la tranche 40–44 ans, on est ainsi autour de 843 € par trimestre, soit environ 281 € par mois pour l’ensemble du foyer.

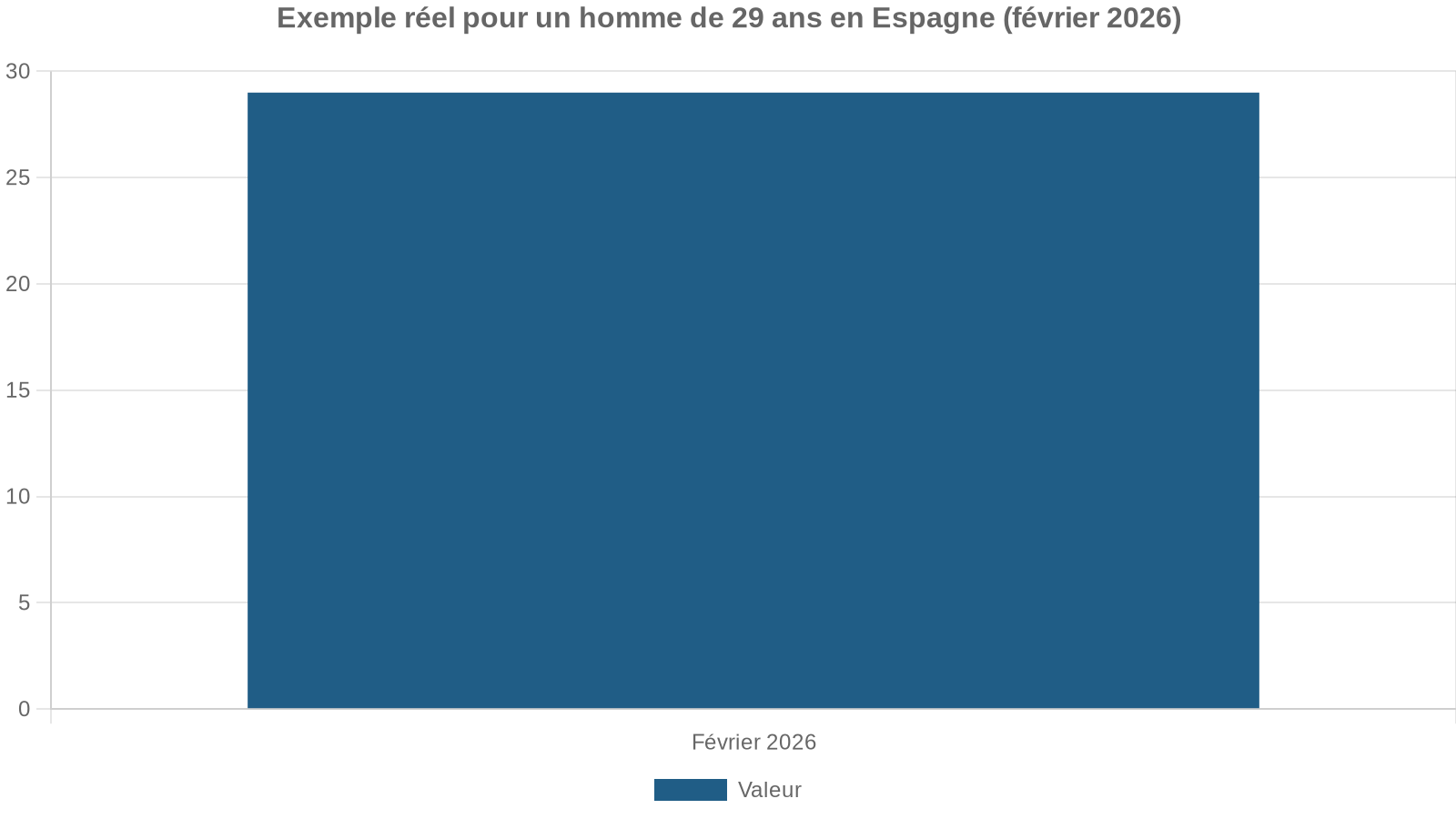

On retrouve ces ordres de grandeur dans des cas concrets récents.

| Profil d’expatrié (février 2026) | Contrat CFE | Cotisation CFE |

|---|---|---|

| 29 ans, célibataire en Espagne | MondExpat Solo | 171 €/trimestre ≈ 684 €/an |

| Famille (43, 42, enfants 5 et 2 ans) au Japon | MondExpat Famille | 759 €/trimestre ≈ 3 036 €/an |

Pour les retraités, le contrat RetraitExpat Santé affiche, au 1er avril 2026, des cotisations de 441 € par trimestre (solo) et 894 € (famille), soit respectivement 164 € et 298 € par mois.

Enfin, une « catégorie aidée » existe pour les expatriés aux revenus modestes : si vos ressources annuelles sont inférieures à 50 % du PASS (24 030 € en 2026), la cotisation santé peut être ramenée à 228 € par trimestre. Ce dispositif est accordé sur dossier via le consulat et doit être renouvelé tous les trois ans.

Le coût de l’assurance vieillesse volontaire

Cotiser à la retraite via la CFE représente un budget à part entière. En 2026, les contributions vieillesse sont calculées sur une base de revenus plafonnée au PASS (48 060 €), avec trois catégories :

| Catégorie de cotisation vieillesse 2026 | Base annuelle retenue | Cotisation annuelle | Cotisation trimestrielle |

|---|---|---|---|

| Catégorie 1 | 48 060 € | 8 592 € | 2 148 € |

| Catégorie 2 | 36 045 € | 6 444 € | 1 611 € |

| Catégorie 3 | 24 030 € | 4 296 € | 1 074 € |

Chaque tranche permet de valider jusqu’à 4 trimestres par an, à condition que le revenu annuel soit suffisant (7 212 € de revenus bruts suffisent, en 2026, pour valider 4 trimestres au régime de base).

Pourquoi la CFE est rarement suffisante seule

Sur le papier, la CFE offre une continuité de droits et une couverture large. Sur le terrain, deux faiblesses majeures apparaissent dès que l’on met les pieds dans un pays aux soins coûteux :

Les tarifs de remboursement calqués sur la France sont déconnectés des prix pratiqués dans plusieurs pays étrangers. De plus, de nombreux risques essentiels pour un expatrié, comme le rapatriement, la responsabilité civile internationale, la chambre particulière ou le dentaire renforcé, ne sont pas prévus.

Quelques exemples illustrent l’écart :

| Situation médicale à l’étranger | Coût local estimé | Remboursement CFE | Reste à charge sans complémentaire |

|---|---|---|---|

| Consult. généraliste à Dubaï | 80 € | 21 € | 59 € |

| Consult. généraliste aux USA (150–300 $) | 150–300 $ | ~17,50 € | 130–280 $ |

| Consult. spécialiste privée à Hong Kong (~263 €) | 263 € | ~25 € max | ~238 € |

| Appendicectomie à Dubaï | 20 000 € | 1 600 € | 18 400 € |

| Hospitalisation aux USA (zone 5) | 100 % | ~19 % des coûts | ~81 % des coûts |

| Hospitalisation en Inde (zone 1) | 100 % | ~67 % des coûts | ~33 % des coûts |

Pour un simple rendez‑vous de spécialiste à 200 $ aux États‑Unis, la CFE peut rembourser à peine 18–20 €, soit un reste à charge proche de 90 % de la facture. Sur une hospitalisation sérieuse, l’addition devient tout simplement ingérable sans couverture additionnelle.

C’est la raison pour laquelle, dans les pays à médecine privée chère – États‑Unis, Canada, Japon, Singapour, Émirats, certaines régions d’Asie ou d’Amérique latine – la CFE est un socle administratif utile, mais jamais une couverture santé suffisante à elle seule.

Les complémentaires internationales adossées à la CFE

Pour transformer la CFE en protection efficace, la solution classique consiste à lui adjoindre une complémentaire santé internationale. Cette dernière vient combler la différence entre le remboursement CFE et le coût réel des soins, tout en ajoutant les garanties qui manquent : assistance rapatriement, responsabilité civile, renfort dentaire et optique, chambre particulière, etc.

Comment fonctionne la combinaison CFE + complémentaire ?

Dans ce « montage en cascade », la mécanique est la suivante :

1. vous consultez un médecin ou êtes hospitalisé à l’étranger ; 2. vous adressez la facture à la CFE, qui rembourse sa part (ex. 18,55 € sur une consultation à 200 $ aux États‑Unis) ; 3. la complémentaire internationale prend le relais et rembourse tout ou partie du solde, selon le niveau de garantie choisi (par exemple 80 % ou 100 % des frais réels après intervention de la CFE) ; 4. au final, votre reste à charge peut être réduit à quelques dizaines d’euros, voire à zéro pour les hospitalisations.

De nombreux assureurs (Allianz Care, April International, MSH International, Henner, etc.) ont signé des accords avec la CFE pour simplifier les flux. Dans certains packs, l’adhérent bénéficie d’un contrat unique, d’un seul interlocuteur et d’un remboursement unique, l’assureur coordonnant lui-même la CFE et la complémentaire.

Un seul contrat pour l’adhérent, simplifiant la gestion des remboursements.

Un seul point de contact pour l’adhérent, réduisant la complexité administrative.

C’est le cas par exemple du pack Expat’CFE développé avec Malakoff Humanis, qui propose plusieurs niveaux de garanties santé en sur‑complément de la CFE, assortis d’options de prévoyance (indemnités journalières, capital décès) et d’assistance.

Combien coûte une complémentaire pour expatriés affiliés à la CFE ?

Les tarifs varient fortement selon l’âge, la zone géographique, la richesse des garanties (dentaire, optique, maternité, chambre particulière) et les plafonds de remboursement choisis. Les budgets observés dans les études récentes se situent dans les fourchettes suivantes :

| Profil couvert | Budget mensuel moyen complémentaire CFE |

|---|---|

| Jeune expat (< 30 ans) | 30 – 60 € (couverture basique) |

| Expat 30–50 ans, solo | 80 – 150 € (niveau intermédiaire) |

| Expat 50–65 ans, couple | 200 – 350 € (couverture étendue) |

| Famille avec enfants | 250 – 600 € (protection complète) |

Les assureurs comme April International ou Allianz Care proposent des compléments CFE à partir d’environ 40 € par mois, mais les options couvrant 100 % des frais réels dans des pays chers peuvent facilement dépasser 300 € par mois pour un adulte seul.

Lorsqu’on additionne CFE + complémentaire, le budget global devient significatif. Des simulations pour 2026 donnent par exemple :

| Profil et zone | CFE mensuelle estimée | Complémentaire mensuelle | Coût total CFE + compl. |

|---|---|---|---|

| Adulte 35 ans, Europe | ~110 € | 65–95 € | 175–205 € |

| Adulte 35 ans, USA | ~110 € | 130–195 € | 240–305 € |

| Adulte 50 ans, Europe | ~182 € | 85–120 € | 267–302 € |

| Famille de 4, USA | ~450 € | 220–330 € | 670–780 € |

On voit que, pour un couple quadragénaire ou une famille en Amérique du Nord, on dépasse sans difficulté les 600–700 € par mois, mais avec en contrepartie une couverture qui peut atteindre 100 % des frais réels en cas d’hospitalisation et inclure rapatriement, responsabilité civile, dentaire et optique renforcés.

CFE + complémentaire ou assurance « au 1er euro » : qui est le plus cher ?

Des comparaisons chiffrées montrent que le duo CFE + complémentaire n’est pas toujours l’option la plus économique, surtout pour les jeunes en bonne santé.

– CFE MondExpat Solo : 684 €/an ;

– complémentaire Indigo Expat Junior (en sur‑complément CFE) : 752,83 €/an ;

– total CFE + complémentaire : ≈ 1 436,83 €/an ;

– même produit Indigo Expat Junior mais en formule « au 1er euro » (sans CFE) : 873,11 €/an.

Dans ce cas précis, le combo CFE + complémentaire coûte environ 65 % de plus que l’assurance « au 1er euro », pour un niveau de protection comparable sur le plan médical.

Autre illustration pour une famille (43, 42, 5 et 2 ans) au Japon :

– CFE MondExpat Famille : 3 036 €/an ;

– complémentaire Indigo Expat OnePack 80 : 4 840,90 €/an ;

– total CFE + complémentaire : ≈ 7 876,90 €/an ;

– formule complète au 1er euro Indigo Expat WeCare : 7 425,17 €/an.

L’écart est plus modéré mais bien réel : +6,1 % pour le tandem CFE + complémentaire par rapport au tout‑privé.

En résumé, le montage CFE + complémentaire est souvent plus cher que le 1er euro pour les jeunes adultes, et plus compétitif pour les profils âgés ou ayant des antécédents médicaux, pour qui le 1er euro devient très onéreux ou restrictif.

Les assurances « au 1er euro » : l’alternative privée globale

Face au système CFE, les assurances dites « au 1er euro » – ou « first euro » – proposent une logique radicalement différente. Ici, pas de base Sécurité sociale française : l’assureur privé prend en charge la totalité du risque santé dès le premier centime dépensé, selon des plafonds souvent très élevés (de 250 000 € à plusieurs millions d’euros, voire illimités par an).

Un fonctionnement plus simple pour l’utilisateur

Sur le plan pratique, l’assurance au 1er euro cumule le rôle de « Sécu » et de mutuelle. Le contrat comprend généralement :

– les consultations, examens, pharmacie et hospitalisations, avec des taux de remboursement calés sur les coûts locaux (80 % ou 100 % des frais réels dans la zone couverte) ;

– un réseau d’hôpitaux partenaires avec tiers payant : pas d’avance de frais pour les séjours hospitaliers, une simple présentation de la carte d’assuré suffit ;

– des garanties d’assistance et de rapatriement, souvent incluses automatiquement ;

– une responsabilité civile vie privée à l’étranger ;

– parfois de la télé‑médecine 24/7 en français.

L’assuré paie une seule prime à un organisme unique via une interface mobile ou portail, bénéficie de remboursements souvent en moins de 5 jours ouvrés, et profite d’une portabilité mondiale avec simple changement de zone tarifaire en cas de déménagement.

Les revers de la médaille : sélection médicale et rupture avec la France

Le principal inconvénient des assurances au 1er euro tient à la sélection médicale :

– un questionnaire de santé est systématiquement demandé à l’adhésion ;

– les pathologies préexistantes peuvent être exclues du contrat ou couvertes avec une forte surprime ;

– certains actes (maternité, dentaire, optique) sont soumis à des délais de carence parfois longs (6 à 12 mois, voire plus).

Par ailleurs, s’assurer exclusivement en 1er euro signifie rompre tout lien avec la Sécurité sociale française pendant l’expatriation. Au retour en France, si l’on ne reprend pas immédiatement une activité salariée, il faut demander l’ouverture de droits à la CPAM et attendre en règle générale trois mois avant d’être réellement remboursé. Aucun trimestre retraite n’est validé, sauf via d’autres dispositifs spécifiques.

Ce modèle est donc très attractif pour les jeunes actifs mobiles, mais moins pour ceux qui souhaitent garder un pied dans le système français ou qui souffrent de maladies chroniques.

Niveaux de prix d’une assurance au 1er euro

Les études de marché pour 2026 montrent des fourchettes de tarifs mensuels selon la zone :

| Destination principale (adultes, couverture standard) | Fourchette mensuelle 2026 |

|---|---|

| Asie du Sud‑Est (Thaïlande, Vietnam) | 45 – 90 € |

| Europe de l’Est (Pologne, Tchéquie) | 55 – 100 € |

| Europe de l’Ouest (Allemagne, Espagne) | 90 – 160 € |

| Canada | 110 – 200 € |

| États‑Unis, Suisse, Japon | 160 – 380 € |

Les assureurs internationaux majeurs – April International, Allianz Care, Cigna Global, MSH International, Henner – se situent dans ces ordres de grandeur, avec des variations internes importantes selon les franchises et options :

| Assureur / Profil type | 30 ans en Asie | 40 ans en Europe | 55 ans en Amérique |

|---|---|---|---|

| April International (MyHealth) | 120–180 €/mois | 200–350 €/mois | 450–700 €/mois |

| Allianz Care | 150–220 €/mois | 250–380 €/mois | 500–800 €/mois |

| Cigna Global | 200–280 €/mois | 300–450 €/mois | 600–950 €/mois |

| MSH International | 160–230 €/mois | 260–390 €/mois | 520–820 €/mois |

| Henner | 180–250 €/mois | 280–400 €/mois | 550–850 €/mois |

Pour un célibataire de 35 ans, le coût annuel d’un contrat au 1er euro oscille donc généralement entre 1 800 € et 3 500 €, avec des extrêmes bien au‑delà dans les pays les plus chers (jusqu’à plus de 10 000 € par an pour certaines formules haut de gamme aux États‑Unis).

CFE + complémentaire ou 1er euro : que choisir selon son profil ?

En pratique, le choix dépend de quelques grands critères :

Comparez les régimes d’assurance santé selon l’âge, l’état de santé, le projet de retour et le pays de résidence

Avant 45 ans, les contrats au 1er euro sont compétitifs. Après 55 ans, les primes s’envolent, rendant la CFE attractive pour son absence de sélection médicale.

En cas de pathologies chroniques ou d’un passé médical lourd, la CFE est quasi incontournable pour garantir une couverture sans exclusion.

Si vous prévoyez un retour à moyen terme, la CFE facilite la ré‑affiliation et évite une période sans droits.

Aux USA, Suisse, Japon ou Émirats, le 1er euro offre de meilleurs plafonds mais des primes élevées après 50 ans. Dans les pays à coûts modérés, l’écart avec la CFE est réduit.

Quelques profils types permettent de se repérer :

Le choix entre assurance au 1er euro et CFE + complémentaire dépend de votre âge, situation familiale et mode de vie. Voici les recommandations par profil.

En bonne santé, en Asie ou Europe : l’assurance au 1er euro est souvent la plus simple, la moins coûteuse et offre une couverture plus lisible que le duo CFE + complémentaire.

Comparez finement CFE + complémentaire et police familiale au 1er euro. Le maintien des droits retraite et maternité France peut faire pencher pour la CFE.

La CFE + complémentaire est généralement préférable : les primes au 1er euro peuvent atteindre 600–1 000 € par mois avec des exclusions sur les maladies préexistantes.

Souvent mieux servi par une couverture au 1er euro adaptable aux déplacements, éventuellement combinée à une CFE pour garder un ancrage français (configuration moins courante).

Et les assurances locales du pays d’accueil ?

Au‑delà du duo CFE / 1er euro, certains expatriés misent sur des contrats locaux dans leur pays de résidence. Dans des destinations comme la Thaïlande, l’Amérique latine ou certains pays émergents, il est possible de souscrire une couverture hospitalisation locale pour 1 500 à 3 000 $ par an, parfois exigée pour des raisons de visa.

Ce choix peut sembler économique, mais comporte des limites importantes :

La couverture est non portable en cas de départ du pays, les conditions sont en langue locale, les plafonds annuels (100 000 à 500 000 €) peuvent être insuffisants pour des sinistres lourds, et le tiers payant est souvent limité au réseau local, avec avance de frais hors réseau.

Ces produits trouvent leur place dans une stratégie de coût serré, mais ils ne répondent pas à la question de la prévoyance globale (retraite, rapatriement, RC internationale, portabilité à long terme).

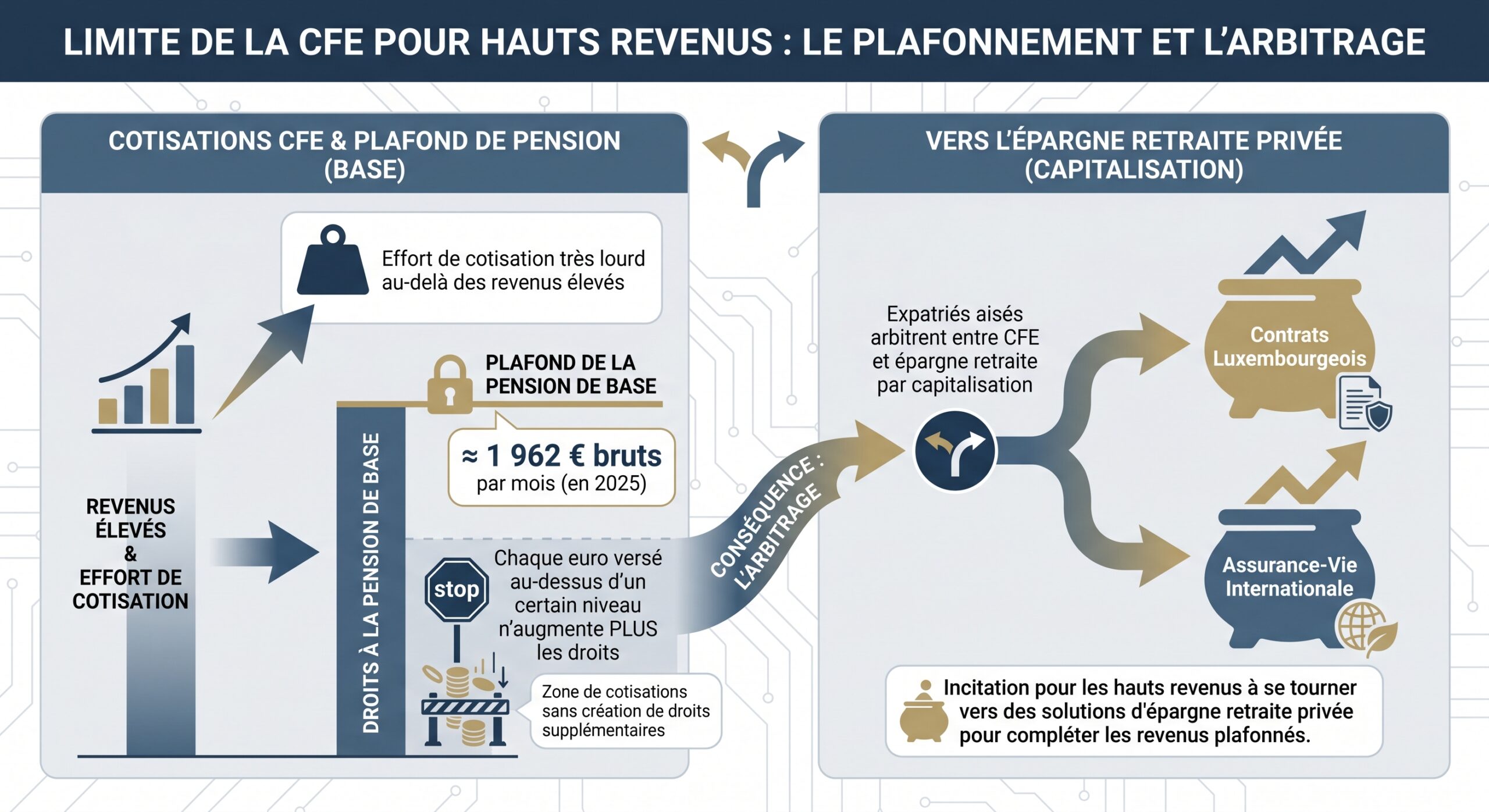

Retraite et capitalisation : la CFE suffit‑elle pour préparer l’avenir ?

La prévoyance de l’expatrié ne se limite pas à la santé. La question de la retraite prend une dimension particulière lorsqu’on travaille dans plusieurs pays, avec ou sans convention de sécurité sociale avec la France.

Dans l’UE/EEE/Suisse et une quarantaine de pays liés par convention bilatérale, les périodes travaillées sont totalisables pour les pensions, mais pour de nombreux États comme la Chine, les Émirats, la Thaïlande, l’Australie, le Mexique, la Colombie, le Nigeria ou l’Afrique du Sud, aucun accord n’existe et les années sous contrat local n’ouvrent aucun droit dans le régime français.

La CFE offre une réponse : ses cotisations vieillesse volontaires permettent de continuer à valider des trimestres de base comme si l’on était en France, ce qui peut éviter décote et retard de départ à la retraite. Mais, comme on l’a vu, le coût peut être très élevé, surtout dans les catégories supérieures, pour une pension de base plafonnée.

De nombreux expatriés optent pour des stratégies d’épargne retraite capitalisée, notamment via des contrats de droit luxembourgeois, qui offrent des avantages absents de l’assurance-vie française standard pour les non-résidents.

– protection juridique renforcée (super‑privilège du souscripteur, sécurité triangulaire banque dépositaire / assureur / client) ;

– absence de plafond de garantie (là où le fonds de garantie français se limite à 70 000 € par assureur) ;

– multi‑devises (EUR, USD, CHF, etc.) évitant les frais de change systématiques ;

– large univers d’investissement, y compris fonds institutionnels et private equity à partir de 100 000 € environ.

La bonne articulation entre CFE vieillesse, conventions bilatérales et épargne retraite individuelle mérite une analyse au cas par cas, tant les montants en jeu et les différences de régime sont importants.

Construire sa stratégie de prévoyance d’expatrié : quelques repères

Face à la complexité de l’offre – CFE, complémentaires internationales, 1er euro, contrats locaux, dispositifs retraite – il est tentant de s’en remettre au hasard ou de copier le choix d’un ami. Pourtant, une stratégie pertinente doit coller de près à votre situation.

Plutôt que de dresser une liste exhaustive de conseils, on peut dégager quelques axes structurants.

D’abord, clarifier son horizon d’expatriation. Une mission de 2 ans pour un employeur français, avec retour probable, ne se gère pas comme un départ définitif pour créer une entreprise à Singapour ou s’installer en famille au Canada. Plus le retour en France est probable et proche, plus la CFE a du sens pour éviter ruptures de droits et délais de carence.

Certains pays comme les États-Unis, la Suisse, le Japon, Singapour, certains émirats et villes asiatiques sont très chers. La CFE seule y est inadéquate, et même avec une complémentaire, le budget peut devenir imposant.

L’âge et l’état de santé pèsent lourd dans la balance. Un trentenaire en bonne santé a le plus souvent intérêt à partir sur une assurance au 1er euro bien calibrée, quitte à souscrire plus tard une CFE pour préparer son retour ou sécuriser sa retraite. Un sexagénaire avec maladie chronique trouvera rarement un contrat privé couvrant correctement ses antécédents à un prix raisonnable : pour lui, la CFE est quasiment la seule porte d’entrée, complétée par une sur‑complémentaire si possible.

Le coût annuel d’une couverture familiale au premier euro pour quatre personnes aux États-Unis peut dépasser 7 000 euros.

Enfin, la capacité financière globale doit être mise en face de ces choix. Un budget santé‑prévoyance qui oscille entre 200 et 800 € par mois, selon le profil, ne se finance pas par magie. L’important est d’en avoir une vision réaliste pour intégrer ces dépenses dans son projet d’expatriation, au même titre que le logement ou l’école.

Conclusion : la CFE comme pivot, mais pas comme réponse unique

La CFE occupe une place singulière dans l’écosystème de la prévoyance de l’expatrié. Elle n’est ni une mutuelle internationale, ni un substitut aux assurances privées « au 1er euro », mais un pivot entre la France et le reste du monde :

– pivot administratif, en assurant la continuité des droits santé et retraite ;

– pivot social, en acceptant sans triage médical des personnes que le marché privé rechigne à couvrir ;

– pivot financier, en fournissant un premier niveau de remboursement qui, dans de nombreux pays, reste utile, surtout couplé à une complémentaire bien pensée.

La CFE ne suffit généralement pas seule car son remboursement basé sur les tarifs français entraîne un reste à charge élevé dans les pays où les soins sont coûteux. De plus, elle ne couvre pas le rapatriement, la responsabilité civile ni d’autres garanties de prévoyance, ce qui rend presque toujours nécessaire la souscription d’un autre contrat.

Entre CFE + complémentaire et assurance au 1er euro, il n’existe pas de solution miracle, mais des compromis à trouver selon votre âge, votre santé, votre pays, vos perspectives de retour et vos moyens. Prendre le temps de poser les chiffres – coûts CFE, budgets de complémentaires, tarifs au 1er euro, prix des soins dans le pays, projections retraite – est la condition pour transformer la prévoyance de l’expatrié d’un sujet anxiogène en un choix maîtrisé.

Pour un projet de vie à l’étranger, la question n’est donc pas « CFE ou pas CFE ? », mais plutôt : comment articuler CFE, assurances privées et stratégie retraite pour que votre expatriation reste une chance, pas un risque financier majeur.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.