La Convention fiscale France-EAU : analyse complète s’impose comme un passage obligé pour toute personne – physique ou morale – qui gagne sa vie entre l’Hexagone et les Émirats arabes unis. Signée à Abu Dhabi à la fin des années 1980, complétée par un avenant et par la Convention multilatérale BEPS, elle encadre aujourd’hui l’essentiel des situations rencontrées par les expatriés, les investisseurs et les groupes internationaux.

L’enjeu concret derrière le texte technique est de déterminer qui a le droit de vous taxer, sur quoi, à quel taux et avec quelles garanties. Il s’agit de savoir si l’installation à Dubaï permet réellement de s’affranchir de l’impôt français ou expose à un redressement spectaculaire.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Architecture générale de la convention France–Émirats arabes unis

La convention conclue entre le gouvernement de la République française et celui des Émirats arabes unis est un traité bilatéral dont l’objectif est double : éviter les doubles impositions et lutter contre la fraude et l’évasion fiscales. Elle comporte 29 articles et un protocole, complétés par un avenant de 1993 et par l’application de la Convention multilatérale BEPS, entrée en vigueur pour la France en 2019 et pour les Émirats en 2019 également.

Elle couvre l’essentiel des grandes catégories de prélèvements dans les deux États :

L’idée de fond est simple : lorsqu’un même revenu ou un même patrimoine pourrait être imposé simultanément en France et aux Émirats, la convention organise un partage des droits à taxer et prévoit des mécanismes pour neutraliser les doubles impositions (exemption ou crédit d’impôt).

Panorama des impôts visés par le traité

La convention ne s’applique qu’aux impôts explicitement listés ou aux taxes de nature comparable qui viendraient les remplacer ultérieurement. Tout ce qui n’entre pas dans ce périmètre reste soumis au droit interne, sans bouclier conventionnel.

On peut résumer ainsi le champ couvert :

| Pays | Impôts expressément visés par la convention |

|---|---|

| France | Impôt sur le revenu, impôt sur les sociétés, impôt de solidarité sur la fortune (puis IFI), droits de succession, retenues à la source et acomptes sur ces impôts |

| Émirats arabes unis | Tout impôt sur le revenu des sociétés ou sur tout ou partie du revenu (y compris plus-values mobilières ou immobilières), tout impôt sur la fortune, tout impôt sur les successions institué par l’État fédéral ou un émirat |

La convention a donc vocation à couvrir l’essentiel des situations transfrontalières classiques : salaires, bénéfices d’entreprise, dividendes, intérêts, redevances, revenus immobiliers, plus-values, patrimoine et successions.

Résidence fiscale : le point de départ de toute analyse

Tout le mécanisme repose sur une notion centrale : la résidence fiscale. Tant que vous restez résident fiscal français, la France revendique l’imposition de l’ensemble de vos revenus mondiaux, même s’ils proviennent d’un pays qui ne taxe pas les particuliers, comme les Émirats. La convention ne sert alors qu’à éviter des surimpositions ou des doubles prélèvements, mais ne protège pas d’emblée d’un impôt français.

Les critères de résidence en droit interne français

L’article 4 B du Code général des impôts (CGI) fixe trois critères alternatifs. Il suffit d’en remplir un seul pour être considéré comme résident fiscal de France :

| Critère (art. 4 B CGI) | Contenu |

|---|---|

| Foyer ou lieu de séjour principal | Le lieu où vit habituellement la famille (conjoint, enfants) ou, à défaut, où l’on séjourne le plus souvent |

| Activité professionnelle principale | Lieu de l’activité principale, salariée ou non, dès lors qu’elle n’est pas accessoire |

| Centre des intérêts économiques | Lieu d’implantation principale des investissements, du siège des affaires, de la gestion du patrimoine, et d’où provient la majorité des revenus |

La jurisprudence récente montre que l’administration et les juges n’hésitent plus à reconstituer la réalité de la vie quotidienne : consommation d’électricité dans un logement français, inscriptions à la sécurité sociale, réseaux sociaux, mandats sociaux en France, flux bancaires, etc. Plusieurs décisions ont ainsi requalifié en résidents français des contribuables qui affirmaient pourtant vivre à Dubaï, parfois à hauteur de plus d’un million d’euros de redressement.

La notion de résidence aux Émirats arabes unis

Côté Émirats, la résidence fiscale se fonde à la fois sur la réglementation interne et sur des critères de présence physique, assortis de la délivrance d’un Tax Residency Certificate (TRC) par la Federal Tax Authority.

Pour un individu, les critères usuels sont :

– plus de 183 jours de présence physique sur 12 mois consécutifs, avec visa de résidence et Emirates ID ;

– ou, dans certains cas, au moins 90 jours de présence, combinés avec une résidence habituelle ou une activité économique significative aux Émirats.

Le TRC, obtenu via la plateforme Emaratax, est la pièce maîtresse pour prouver sa résidence fiscale aux Émirats, notamment lorsqu’il s’agit de réclamer l’application de la convention ou un remboursement de retenue à la source en France. Mais ce certificat, aussi précieux soit-il, ne suffit pas à faire tomber la résidence française si les critères de l’article 4 B demeurent remplis.

Quand les deux États se considèrent « résident » : les règles de départage

Il arrive qu’une même personne soit, en théorie, résidente fiscale des deux pays au regard de leurs droits internes. Dans ce cas, c’est l’article 4 de la convention qui sert d’arbitre en appliquant une série de critères hiérarchisés pour n’attribuer qu’une seule résidence conventionnelle.

Ce mécanisme peut se résumer ainsi :

| Étape | Critère de départage | Effet |

|---|---|---|

| 1 | Logement permanent disponible | Résident du pays où il dispose d’un foyer permanent |

| 2 | Centre des intérêts vitaux | Si foyer dans les deux pays, résidence où les liens personnels et économiques sont les plus étroits |

| 3 | Séjour habituel | Si le centre des intérêts vitaux est indécidable, pays de la présence habituelle la plus forte |

| 4 | Nationalité | Si présence équivalente, on retient la nationalité |

| 5 | Procédure amiable | En dernier recours, accord des administrations fiscales des deux États |

Dans la pratique, l’analyse du centre des intérêts vitaux est décisive : lieu de vie de la famille, scolarisation des enfants, implantation du patrimoine, lieu de direction effective des affaires, etc. Les juges français ont ainsi déjà conclu à la résidence française de personnes installées à Dubaï, mariées, avec entreprise aux Émirats mais conservant une vie économique intense en France.

Un traité protecteur… mais pas pour les faux expatriés

La convention n’a pas vocation à « légaliser » des expatriations de façade. Les décisions récentes et l’analyse de l’administration montrent qu’un simple visa, une adresse à Dubaï et quelques factures ne suffisent plus. Tant que le centre de gravité de votre vie reste en France, vous restez imposable en France sur l’ensemble de vos revenus, y compris vos salaires émiratis ou vos dividendes de sociétés de Dubaï.

En revanche, pour un contribuable qui parvient à démontrer une véritable installation aux Émirats, combinée à un TRC solide et à une présence physique significative, le traité peut être extrêmement favorable.

Comment la convention répartit les droits à taxer selon la nature des revenus

Une fois la résidence déterminée, la convention attribue, catégorie par catégorie, le droit d’imposer à l’un ou l’autre État, parfois aux deux avec un mécanisme de crédit d’impôt. C’est ici que se jouent les arbitrages concrets pour les expatriés, investisseurs et entrepreneurs.

Revenus immobiliers et plus-values immobilières

Pour tout ce qui touche à l’immobilier, la règle est particulièrement claire : seul compte le lieu de situation du bien.

Un principe de strict territorialisme s’applique :

– les revenus fonciers (loyers) sont imposables dans l’État où se trouve l’immeuble ;

– les plus-values de cession d’immeubles sont également taxées dans l’État de situation.

Conséquence immédiate : un résident fiscal des Émirats qui loue un appartement à Paris continuera à payer l’impôt en France sur ses loyers, de même que sur la plus-value lors de la revente, indépendamment du régime fiscal ultra-léger des Émirats.

La convention va plus loin pour les sociétés immobilières :

– si les actions d’une société donnent un droit de jouissance sur un bien situé en France, les revenus sont assimilés à des revenus immobiliers et imposés en France ;

– si la société détient essentiellement (plus de 80 %) des actifs immobiliers situés en France, la plus-value sur la cession de ses titres peut être imposée en France, même si le vendeur est un résident émirati.

En France, la plus-value immobilière des particuliers supporte un impôt de 19 %, assorti de prélèvements sociaux de 17,2 %, avant éventuels abattements pour durée de détention. À l’inverse, les Émirats ne taxent pas en pratique les plus-values sur la plupart des actifs, ce qui rend la localisation de l’immeuble déterminante.

Revenus d’entreprise et établissement stable

Pour les bénéfices issus d’une activité professionnelle, le principe est le suivant :

– en l’absence d’établissement stable dans l’autre pays, les bénéfices ne sont imposables que dans l’État de résidence de l’entreprise ;

– dès lors qu’il existe un établissement stable (bureau, succursale, chantier de plus de six mois, atelier, usine, etc.), les bénéfices attribuables à cet établissement peuvent être taxés par l’État où il est situé.

La convention exclut toutefois un certain nombre d’activités qualifiées de préparatoires ou auxiliaires (stockage, exposition, information, achat) qui, même exercées via un lieu fixe, ne créent pas d’établissement stable et ne déclenchent donc pas de taxation locale.

Une société émiratie facturant depuis les Émirats sans établissement stable en France n’est pas imposée en France sur ce revenu. Toutefois, si l’administration prouve que sa direction effective se trouve en France (réunions, signatures, décisions), elle peut la requalifier en résidente française, soumettant ses bénéfices à l’impôt français sur les sociétés.

Dividendes : un régime hyper-favorable… mais de plus en plus encadré

Pour les dividendes, la convention France–Émirats est l’une des plus généreuses du réseau français. Le principe est clair :

– les dividendes versés par une société française à un résident des Émirats sont imposables uniquement dans l’État de résidence du bénéficiaire – donc aux Émirats – à condition qu’il en soit le bénéficiaire effectif ;

– en pratique, comme les Émirats n’appliquent pas d’impôt personnel sur les dividendes, l’effectif taxé est de 0 %.

Côté français, la retenue à la source qui s’applique normalement sur les dividendes versés à un non-résident est neutralisée par le traité et, le cas échéant, entièrement remboursable au bénéficiaire émirati.

Cette mécanique suppose toutefois que :

– le bénéficiaire puisse démontrer sa résidence fiscale effective aux Émirats (TRC, présence, substance) ;

– il soit le vrai propriétaire des dividendes (bénéficiaire effectif), pour éviter les schémas d’interposition de coquilles vides.

Or la France a récemment durci les règles de procédure pour sécuriser ce régime.

Réforme 2026 : retenue à la source d’abord, remboursement ensuite

La loi de finances pour 2025 a profondément modifié le fonctionnement pratique des retenues à la source sur dividendes versés à des non-résidents. À partir du 1er janvier 2026, le mécanisme fonctionne « à l’envers » :

– la retenue à la source est désormais prélevée au taux de droit interne par défaut, même si la convention prévoit l’exonération ;

– le bénéficiaire doit ensuite déposer une demande de remboursement auprès de l’administration française, en apportant la preuve qu’il remplit les conditions conventionnelles.

Pour un résident des Émirats, l’effet est double :

1. sur le plan économique, il subit un décalage de trésorerie, puisqu’une partie des dividendes reste bloquée chez le fisc français jusqu’au remboursement ; 2. sur le plan documentaire, il doit être en mesure de prouver sa résidence (TRC, éléments factuels), son statut de bénéficiaire effectif et le respect de la convention, sous peine de voir la retenue définitivement acquise au Trésor.

Certains acteurs échappent à ce nouveau schéma (fonds souverains, certains fonds d’investissement, opérations de marché réglementé où la contrepartie n’est pas identifiée). Mais les particuliers ou sociétés classiques établis aux Émirats sont pleinement concernés.

Intérêts et redevances : exonération française sous conditions

Pour les intérêts (rémunération de créances) et les redevances (droits d’auteur, brevets, marques, procédés, logiciels, etc.), le traité retient le même modèle que pour les dividendes :

Ces revenus ne sont imposables que dans l’État de résidence du bénéficiaire effectif. La France renonce à tout prélèvement à la source si le créancier est résident des Émirats et bénéficiaire effectif. Comme les Émirats ne taxent pas ces flux pour les particuliers, l’imposition effective est souvent nulle.

Deux limites importantes subsistent :

– lorsque les intérêts ou redevances sont rattachables à un établissement stable ou une base fixe dans l’autre État, celui-ci peut les imposer ;

– un résident français qui perçoit des intérêts ou redevances d’une source émiratie reste, lui, pleinement imposable en France, la convention prévoyant alors un mécanisme de crédit d’impôt ou d’exemption suivant les cas.

Revenus d’emploi et professions indépendantes

En matière de salaires, la logique est différente :

– la règle de base est l’imposition dans l’État où l’activité est physiquement exercée ;

– toutefois, lorsqu’un salarié résident d’un État travaille temporairement dans l’autre, un mécanisme des « 183 jours » permet de maintenir l’imposition dans l’État de résidence si trois conditions sont toutes réunies :

– présence dans l’État d’exercice de l’emploi inférieure à 183 jours sur la période de référence ;

– employeur non résident de cet État ;

– rémunération non supportée par un établissement stable dans cet État.

Pour un résident fiscal des Émirats qui travaille pour une entreprise émiratie sur place, la convention confirme donc en pratique l’absence d’imposition française sur son salaire. En revanche, s’il travaille physiquement en France, même au service d’une société émiratie, la France peut reprendre la main si l’une des conditions ci-dessus n’est pas remplie.

Les professions libérales (consultants, avocats, médecins indépendants, etc.) sont imposées dans l’État de résidence, sauf s’ils disposent d’une base fixe (cabinet, bureau) dans l’autre État pour exercer leur activité, auquel cas la part de revenu liée à cette base peut y être taxée.

Pensions et retraites

La convention distingue clairement :

– les pensions privées (retraites d’entreprises, complémentaires) : elles sont en principe imposables dans l’État de résidence du bénéficiaire ;

– les pensions publiques (fonctionnaires, agents des services publics) : elles restent généralement imposables dans l’État payeur, donc en France.

Un retraité français résident aux Émirats n’est pas imposé en France sur ses retraites privées, mais ses pensions publiques françaises restent imposables en France, avec abattements et retenues à la source. Il doit déclarer tous ses revenus en France.

Plus-values mobilières : une carte maîtresse pour les résidents des Émirats

Pour les plus-values sur titres et autres actifs mobiliers, la convention consacre un principe très favorable :

– les gains réalisés par un résident sont, en règle générale, imposables uniquement dans l’État de résidence du cédant ;

– ainsi, un résident émirati qui cède des actions, des parts de sociétés ou des crypto-actifs ne sera en principe pas imposé en France sur sa plus-value, sauf exceptions.

Les exceptions majeures sont :

– la cession de titres d’une société dont plus de 80 % des actifs sont constitués d’immeubles situés en France : ces gains sont assimilés à des plus-values immobilières et imposables en France ;

– la cession de titres représentant au moins 25 % du capital d’une société française : dans ce cas, la plus-value peut également être taxée en France.

Pour un résident fiscal de France, en revanche, les plus-values mobilières (hors PEA et régimes spéciaux) sont soumises au prélèvement forfaitaire unique de 30 % (12,8 % d’impôt + 17,2 % de prélèvements sociaux), ou sur option au barème progressif avec les mêmes prélèvements sociaux.

Impôt sur la fortune immobilière (IFI) et succession

Sur le patrimoine, la convention instaure un statut particulier pour les résidents des Émirats détenant des immeubles en France.

– L’IFI ne frappe, pour un résident des Émirats, que les biens immobiliers situés en France et non affectés à une activité professionnelle.

– Une exemption conditionnelle est prévue : si la valeur totale des immeubles français est inférieure à la valeur d’autres actifs financiers français précis (titres de sociétés françaises cotées ou assimilées, créances détenues sur l’État ou des entreprises françaises), détenus depuis plus de six mois, le résident émirati peut être exonéré d’IFI sur ces immeubles.

On peut synthétiser cette mécanique : la compréhension des principes fondamentaux permet d’optimiser les processus et d’améliorer les résultats.

| Condition pour l’exonération IFI du résident EAU | Effet |

|---|---|

| Valeur de l’immobilier français non professionnel 6 mois | Exonération possible d’IFI sur l’immobilier français |

| Valeur de l’immobilier français supérieure | Imposition à l’IFI sur la fraction taxable, si seuil global (> 1,3 M€) atteint |

En matière de succession, la convention suit également une logique patrimoniale :

– les immeubles sont taxés dans l’État où ils sont situés, quel que soit le domicile du défunt ;

– les biens mobiliers rattachés à une activité professionnelle suivent la fiscalité de l’État où se trouve l’établissement ;

– les autres biens mobiliers sont, en principe, imposables dans l’État de résidence du défunt, sous réserve des règles de droit interne.

Les Émirats ne connaissant pas d’impôt fédéral sur les successions, le risque de double imposition sur une transmission de patrimoine est donc avant tout lié aux règles françaises (pour les actifs français) et aux éventuelles impositions locales spécifiques dans certains émirats.

Le traitement français de la double imposition : le crédit d’impôt

Lorsque la France conserve un droit d’imposer un revenu ou un gain, alors même que ce revenu est de source émiratie, la convention prévoit le recours au crédit d’impôt. Ce mécanisme est particulièrement intéressant dans le cas des Émirats, puisqu’ils n’appliquent pas de fiscalité personnelle.

Le principe est le suivant :

La France calcule l’impôt théorique dû sur le revenu de source émiratie, puis accorde un crédit d’impôt égal à ce montant. Le résultat net est une imposition nulle en France, mais le revenu est tout de même pris en compte pour déterminer le taux moyen applicable aux autres revenus (effet du taux effectif).

Une décision du Conseil d’État rendue en 2023 a explicitement confirmé que ce crédit d’impôt est accordé même si le revenu n’a pas été effectivement taxé aux Émirats. Autrement dit, la France accepte d’annuler son propre impôt sans exiger la preuve d’une imposition locale, tant que la convention attribue le droit d’imposer à l’autre État.

Ce point fait de la convention France–Émirats un outil particulièrement puissant pour éviter toute double imposition, voire aboutir à une double non-imposition légale, sous réserve que la résidence fiscale soit clairement établie aux Émirats.

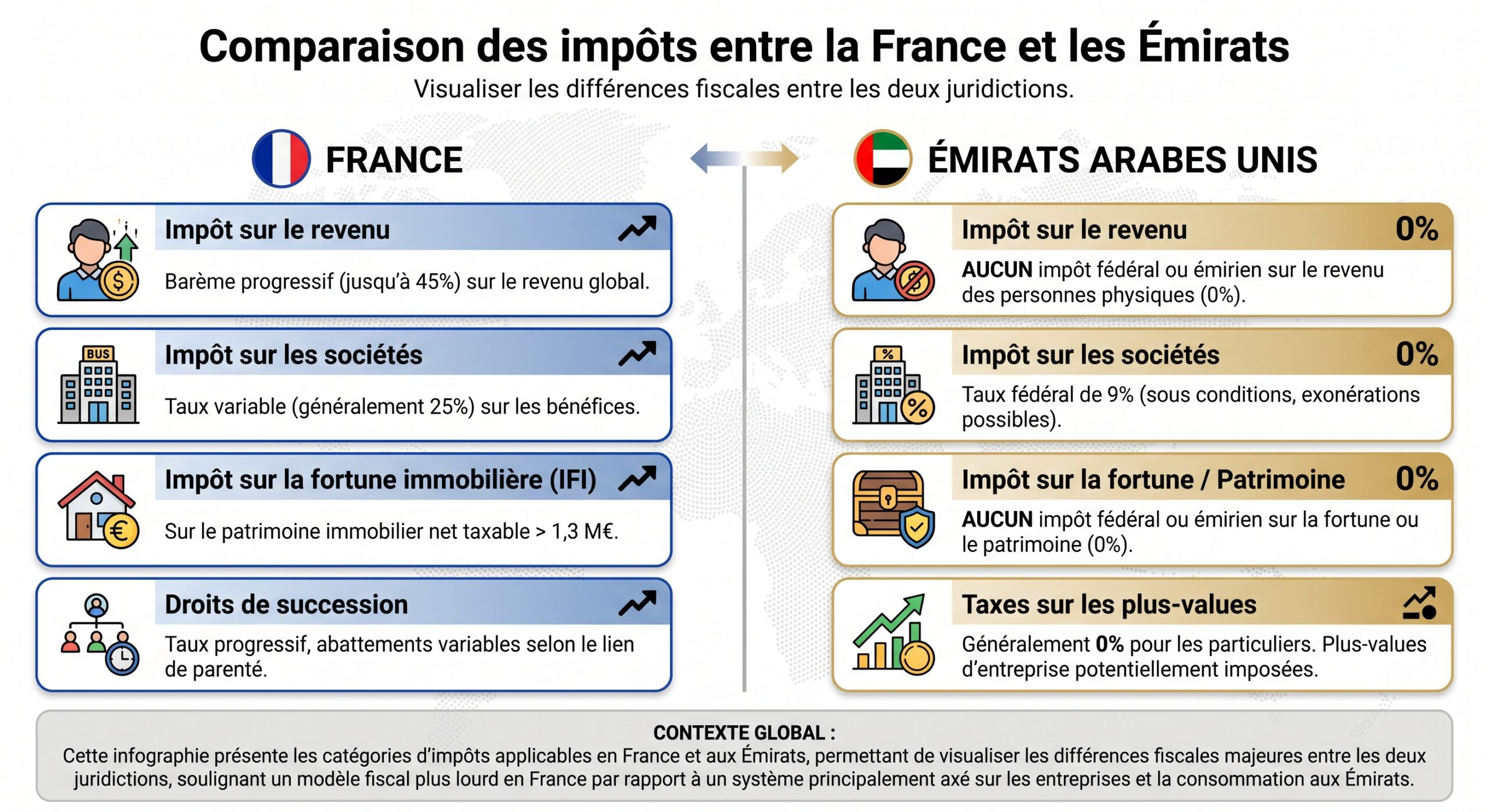

Système fiscal des Émirats : un environnement ultra-compétitif

Pour mesurer l’impact de la convention, il faut replacer les choses dans le contexte du système fiscal émirati, qui repose sur trois piliers principaux :

– 0 % d’impôt sur le revenu des personnes physiques (salaires, honoraires, loyers, dividendes, plus-values) ;

– une TVA à 5 % seulement, entrée en vigueur en 2018 ;

– un impôt fédéral sur les sociétés à 9 % au-delà d’un seuil de bénéfice.

On peut dresser un tableau comparatif synthétique :

| Paramètre | France | Émirats arabes unis |

|---|---|---|

| Impôt sur le revenu des particuliers | Barème progressif jusqu’à 45 % + contributions | 0 % |

| Prélèvements sociaux (CSG/CRDS, etc.) | Jusqu’à 17,2 % sur capital, charges lourdes sur salaires | 0 % pour les expatriés |

| Impôt sur les sociétés | 25 % (taux normal) | 0 % jusqu’à 375 000 AED de bénéfice, puis 9 % |

| TVA | 20 % (taux normal) | 5 % |

| IFI / impôt sur la fortune | IFI jusqu’à 1,5 % au-delà de 1,3 M€ d’immobilier | Aucun impôt sur la fortune |

| Droits de succession fédéraux | Oui (droits de mutation à titre gratuit) | Aucun impôt fédéral sur les successions |

Corporate tax : un 0–9 % très compétitif, avec « Small Business Relief »

Depuis 2023, les Émirats appliquent un impôt fédéral sur les sociétés (Corporate Tax) de 9 % sur la fraction de bénéfice annuelle excédant 375 000 AED (environ 93–94 000 €). En dessous de ce seuil, le taux est de 0 %. Et pour les petites entreprises, un dispositif encore plus favorable existe : le Small Business Relief (SBR).

Ce seuil de chiffre d’affaires permet aux entreprises d’être exonérées de corporate tax jusqu’à fin 2026, même si leurs bénéfices dépassent 375 000 AED.

Les sociétés de Free Zone peuvent, sous conditions strictes (activités qualifiées, substance locale, absence de relations directes avec le marché intérieur, etc.), bénéficier d’un taux de 0 % sur leurs revenus qualifiés. Les autres revenus sont taxés à 9 %, avec une tolérance lorsque la part non qualifiée reste faible (plancher de 5 % ou 5 millions AED).

TVA, accises et autres prélèvements locaux

La TVA de 5 % s’applique à la plupart des biens et services, avec des exemptions ciblées (santé, éducation, certaines exportations). Le seuil de chiffre d’affaires pour l’enregistrement obligatoire est de 375 000 AED, ce qui laisse en dehors du champ TVA de nombreuses petites structures.

Les Émirats imposent des taxes d’accise de 50 à 100 % sur les produits nocifs (boissons sucrées, énergétiques, tabac, alcool) et des droits de douane de 5 % sur les importations hors zones franches.

Aucun prélèvement analogue à la CSG/CRDS n’existe pour les expatriés, et seuls les citoyens du Conseil de coopération du Golfe cotisent à des régimes de protection sociale locaux.

Vers un contrôle accru : échange d’informations et procédures

L’époque des « paradis fiscaux opaques » est révolue : les Émirats se sont alignés sur les standards internationaux de l’OCDE en matière de transparence et d’échange de renseignements. Ils participent aux dispositifs d’échange de données sur les comptes financiers, et mettent en place des cadres spécifiques pour l’échange d’informations sur demande et, à terme, sur certains nouveaux actifs (crypto-actifs notamment).

La convention France–Émirats contient une clause d’échange d’informations calée sur le dernier standard OCDE. Elle impose à chaque État :

Les parties doivent pouvoir obtenir et transmettre, à la demande de l’autre, des informations « vraisemblablement pertinentes » pour l’application de la convention ou du droit interne. Elles ne peuvent pas refuser une information au seul motif qu’elle n’est pas utile pour leurs propres besoins fiscaux. Enfin, le secret bancaire doit être levé lorsqu’il fait obstacle à la coopération.

Côté français, ce renforcement de la coopération se traduit par :

– une surveillance renforcée des expatriés à Dubaï, particulièrement depuis 2023 ;

– un ciblage des distributions de dividendes vers les Émirats, avec le nouveau mécanisme de retenue à la source remboursable ;

– un examen minutieux de la substance des structures situées dans les zones franches émiraties.

La conséquence pratique est claire : il devient très difficile de rester « invisible » tout en continuant à vivre majoritairement en France sous couvert d’une adresse à Dubaï.

Ce que change concrètement la convention pour différents profils

La Convention fiscale France-EAU : analyse complète prend tout son sens lorsqu’on la décline en situations concrètes. Plusieurs grandes catégories de contribuables sont directement concernées.

Expatrié salarié installé à Dubaï

Un salarié français qui transfère sa résidence fiscale aux Émirats, en respectant les critères (183 jours, TRC, rupture des liens économiques principaux avec la France), bénéficie :

– de l’absence d’impôt sur son salaire aux Émirats ;

– de la non-imposition en France de ce salaire, la convention attribuant le droit d’imposer à l’État d’exercice (les Émirats), et la France n’ayant pas de base fiscale résiduelle ;

– de la possibilité de conserver certains revenus de source française (par exemple, placements financiers) soumis à un régime conventionnel (dividendes, intérêts) plus favorable.

En revanche, si ce salarié passe une grande partie de l’année en France ou y conserve son centre d’intérêts économiques, l’administration française pourra requalifier sa résidence, avec taxation rétroactive sur l’ensemble de ses revenus mondiaux, y compris le salaire émirati.

Entrepreneur qui structure son activité depuis les Émirats

Un entrepreneur qui crée une société aux Émirats pour y localiser son activité, sans établissement stable en France, peut :

Avantages offerts par une implantation aux Émirats arabes unis pour réduire l’impôt sur les sociétés et les dividendes.

Bénéficier d’un taux d’impôt sur les sociétés de 0 à 9 %, voire 0 % en zone franche (SBR ou Free Zone) sur certains revenus qualifiés.

Remonter des dividendes vers sa personne physique sans imposition aux Émirats arabes unis.

Sous condition de résidence réelle aux Émirats, profiter d’une exonération française sur ces dividendes.

Mais la condition clé reste la localisation réelle de la direction effective : si les décisions stratégiques sont prises depuis la France, les risques de requalification en société résidente française (donc 25 % d’IS + éventuellement retenues sur distributions) sont considérables.

Investisseur immobilier français aux Émirats

Un résident fiscal français qui investit dans un bien à Dubaï percevra des loyers non imposés localement, mais :

Les loyers perçus aux Émirats sont intégrés dans la base imposable française (impôt sur le revenu et prélèvements sociaux), et la plus-value lors de la revente est imposable en France selon les règles internes, même si aucun impôt n’est dû aux Émirats. La convention fiscale permet d’éviter une double imposition si un prélèvement émirati était instauré.

Pour un résident des Émirats qui investit en France, le schéma est inversé : il sera taxé en France sur ses loyers et sa plus-value, et potentiellement à l’IFI, mais bénéficiera de l’absence d’imposition complémentaire aux Émirats.

Retraité français installé aux Émirats

Un retraité qui réussit à établir sa résidence aux Émirats profite d’un cadre particulièrement attractif :

– absence d’impôt local sur ses pensions privées, dividendes, intérêts et plus-values ;

– application de la convention pour soustraire ses retraites privées à l’impôt français, la France accordant un crédit d’impôt ou renonçant au droit d’imposer selon les cas ;

– maintien de l’imposition en France sur d’éventuelles pensions publiques ou revenus immobiliers français.

L’enjeu est une fois encore de démontrer une véritable installation : logement permanent, éloignement durable de la France, absence de centre d’intérêts économiques en métropole, etc.

Une convention « hyper-priviliégiée », mais sous haute surveillance

La Convention fiscale France-EAU : analyse complète révèle un texte exceptionnellement favorable aux contribuables résidents des Émirats pour nombre de catégories de revenus : dividendes, intérêts, royalties, plus-values mobilières, pensions privées, etc. Cette générosité s’explique en partie par le rôle stratégique des Émirats comme fournisseur d’hydrocarbures de la France et comme partenaire économique majeur.

Pour autant, le contexte a profondément changé :

Le système fiscal émirati repose sur la corporate tax, la TVA et les normes OCDE. La France lutte contre les expatriations fictives via des jurisprudences, la retenue à la source généralisée et la notion de bénéficiaire effectif. L’échange d’informations et les dispositifs BEPS rendent tout montage artificiel très risqué.

Autrement dit, la convention offre un levier puissant d’optimisation fiscale légale à condition de respecter deux exigences fondamentales :

Pour bénéficier d’un régime avantageux aux Émirats, il faut y avoir réellement transféré sa résidence fiscale selon les critères français et conventionnels, et justifier d’une substance économique réelle : bureaux, personnel, décisions locales et flux cohérents.

Pour ceux qui remplissent ces conditions, la combinaison d’un impôt personnel nul, d’une fiscalité des entreprises modérée et d’une convention très protectrice fait des Émirats arabes unis – et Dubaï en particulier – l’un des environnements fiscaux les plus attractifs au monde.

Pour les autres, la même convention, renforcée par la jurisprudence et les nouveaux outils de contrôle, peut au contraire se transformer en boomerang fiscal particulièrement coûteux. L’enjeu n’est donc pas seulement de connaître le texte, mais de l’appliquer honnêtement et de façon cohérente avec la réalité de sa vie et de ses affaires.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.