Pendant des années, les Français ont entendu le même refrain : « Prenez rendez-vous pour un bilan patrimonial gratuit avec votre banquier ou votre conseiller. » En parallèle, une poignée de cabinets annoncent fièrement des honoraires de 500, 1 500 voire 3 000 euros pour… la même chose, du moins en apparence. D’un côté, zéro euro affiché. De l’autre, une facture parfois salée. Derrière ces deux promesses se cachent en réalité deux mondes radicalement différents.

Bon à savoir :

Comprendre la différence entre un bilan patrimonial gratuit et payant ne se limite pas au prix. Il s’agit de savoir ce que vous achetez, qui rémunère réellement le conseil, et quel sera le coût total sur dix ans en frais, impôts évitables et erreurs d’orientation.

Attention : les outils en ligne ne sont cités qu’à titre d’exemples.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Ce qu’est réellement un bilan patrimonial (et ce qu’il n’est pas)

Avant de comparer gratuit et payant, il faut clarifier les mots. Le vocabulaire est souvent manipulé pour donner l’impression d’un service complet alors qu’il ne s’agit que d’un entretien commercial.

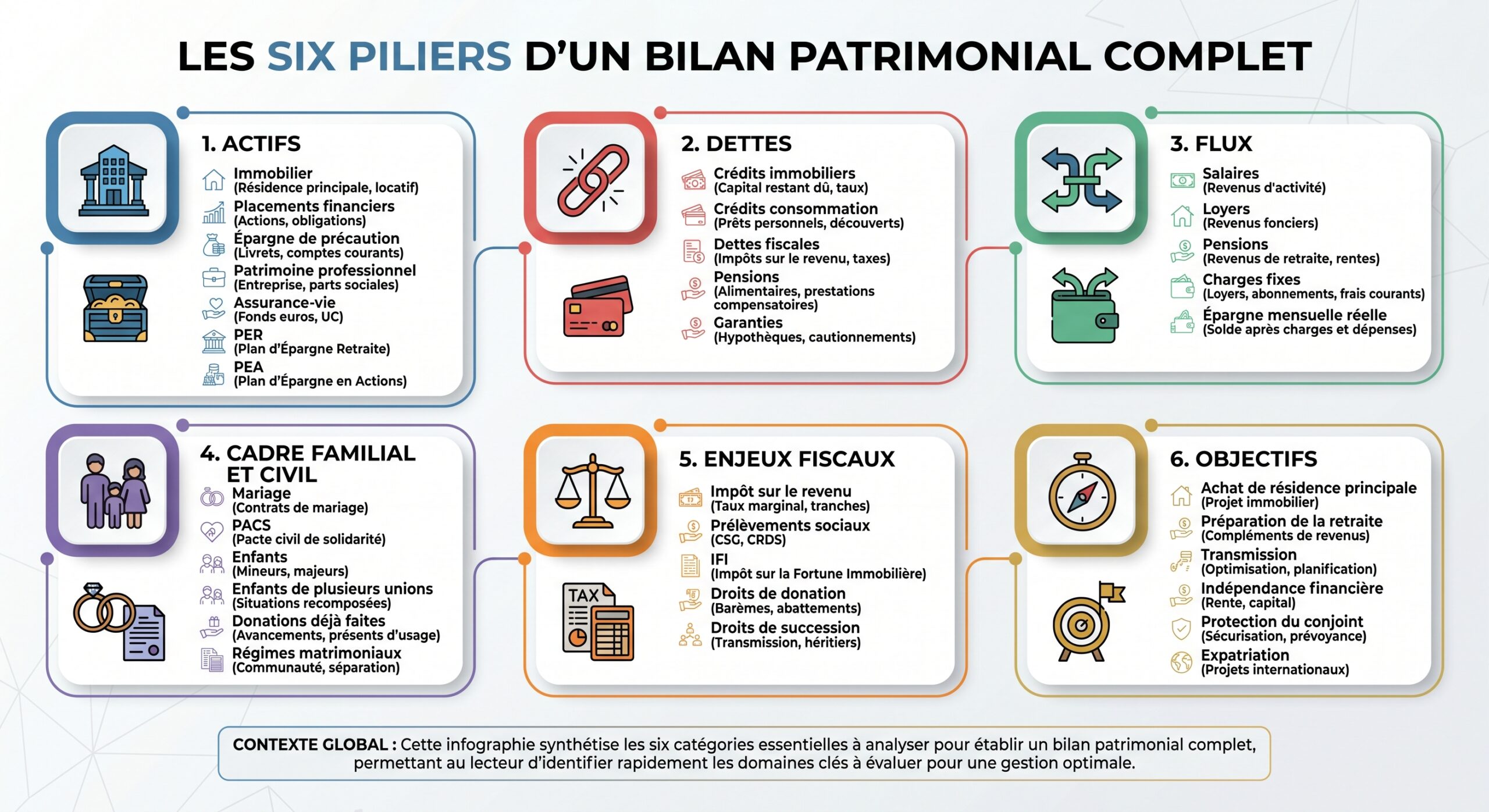

Un bilan patrimonial, au sens sérieux du terme, c’est une photo complète de votre situation à un instant T. Il couvre :

Sur le plan réglementaire, un conseiller en investissements financiers (CIF) a l’obligation, en vertu de l’article L.541‑1 du Code monétaire et financier et des directives MIF 2 / DDA, de réaliser une étude patrimoniale documentée avant de formuler une recommandation. Sans collecte de documents ni trace écrite, il ne s’agit pas d’un bilan, mais simplement d’un rendez-vous de vente.

Un vrai bilan patrimonial comprend en pratique :

Le bilan patrimonial en 4 étapes clés

Un accompagnement structuré en deux rendez-vous, avec analyse approfondie et rapport personnalisé.

Un premier rendez-vous de collecte, suivi d’un second pour la restitution, laissant le temps à l’analyse.

Relevés bancaires, avis d’imposition, contrats d’assurance-vie et PER, actes notariés, tableaux d’amortissement, contrats de mariage ou PACS, etc.

Un travail approfondi réalisé par un professionnel qualifié pour étudier votre situation patrimoniale.

Diagnostic complet, chiffrages, arbitrages proposés et plan d’action daté pour une vision claire de votre patrimoine.

À l’inverse, un simple diagnostic patrimonial gratuit de 30 à 60 minutes, sans document, sans rapport formel, n’est qu’une première prise de contact. Utile pour faire émerger deux ou trois problématiques prioritaires, mais insuffisant pour fonder une stratégie à long terme.

Bilan patrimonial gratuit : ce que vous obtenez… et ce que vous payez sans le voir

Un bilan patrimonial gratuit n’est jamais un cadeau désintéressé. Il correspond à un modèle économique précis : le conseiller ne vous facture pas, parce qu’il est payé par les produits qu’il vous fera souscrire ensuite.

Comment fonctionne le modèle « gratuit + commissions »

Dans ce modèle, très majoritaire en France, plus de 90 % des conseillers en gestion de patrimoine (CGP) sont rémunérés par des rétrocommissions versées par les assureurs, sociétés de gestion, promoteurs immobiliers ou banques. Ces commissions sont intégrées dans :

– des frais d’entrée sur les produits (souvent jusqu’à 5 % en assurance-vie ou en SCPI, 8 à 12 % en SCPI par exemple) ;

– des frais de gestion annuels sur les contrats (1 % à 2 % sur une assurance-vie, un PER, une gestion pilotée) ;

– des commissions spécifiques sur les investissements défiscalisants (7 à 10 % sur certains montages) ;

– des rétrocessions sur les fonds (0,5 % à 1,5 % sur les unités de compte non « clean share »).

9500

Commissions cumulées encaissées par un conseiller sur un portefeuille de 200 000 euros orienté vers des contrats chargés après un bilan gratuit.

Pourquoi la gratuité finit souvent par coûter très cher

Sur un an, ces coûts sont peu visibles. Sur 10 ans, l’addition devient massive. Les comparaisons issues de plusieurs cabinets montrent, pour un même patrimoine type :

| Modèle de conseil | Coût 1 an (approx.) | Coût 5 ans (approx.) | Coût 10 ans (approx.) |

|---|---|---|---|

| Gratuit (commissions) | 9 900 € | 19 500 € | 35 000 € + |

| Honoraires « fee-only » | 2 600 € | 7 400 € | 12 800 € |

| Frais sur encours (1 %/an) | 3 000 € | 15 000 € | 30 000 € + |

| Abonnement (type Optivest) | 899 € | 4 495 € | 8 990 € |

Contrairement à l’intuition, le modèle « gratuit » est souvent le plus cher à long terme, bien devant un bilan payant facturé quelques milliers d’euros.

Ce que contient généralement un bilan patrimonial gratuit

Tout le monde ne fait pas du « faux conseil » : certains acteurs structurent un travail sérieux même sur un modèle à rétrocommissions. Mais dans la majorité des cas bancaires ou de courtiers :

– l’entretien dure 30 à 60 minutes ;

– il n’y a pas de collecte exhaustive de documents (au mieux, un avis d’imposition et deux relevés) ;

– la restitution se fait oralement, parfois avec un support de 2 ou 3 pages internes ;

– la conclusion du rendez-vous est une proposition de souscription : assurance-vie maison, PER, SCPI, Girardin, immobilier défiscalisant type Pinel, etc.

Le tableau ci-dessous résume ce qui ressort des études de marché :

| Type de bilan gratuit (banque/courtier) | Objectif réel | Indépendance produit | Profondeur d’analyse | Valeur ajoutée constatée |

|---|---|---|---|---|

| Diagnostic de 30–60 min | Vendre les produits maison | Non (gamme captive) | Superficielle | Faible, souvent orientée vente |

Certaines structures poussent le concept plus loin : elles annoncent un « bilan patrimonial offert » qui, dans les faits, ressemble à une étude complète (inventaire + diagnostic + recommandations chiffrées + plan d’action). La différence par rapport à un bilan payant ne tient pas au sérieux du travail, mais à la façon dont il est rémunéré : par des rétrocommissions sur les contrats souscrits ensuite.

Le conflit d’intérêts structurel du « gratuit »

Le problème de fond n’est pas que le conseiller gagne sa vie. C’est normal. Le problème est qui le paye.

Exemple :

Si le conseiller est payé par la compagnie d’assurance, le promoteur immobilier ou la société de gestion, il a intérêt à faire souscrire les produits qui le rémunèrent le mieux. En revanche, s’il est payé par vous, ses incitations sont alignées avec vos intérêts : si sa recommandation optimale est de ne rien faire, de rembourser un crédit ou d’investir en direct, il peut vous le dire sans se tirer une balle dans le pied.

Des études de l’AMF montrent par ailleurs que, malgré l’obligation de transparence de MiFID 2, les informations sur les commissions ne sont clairement communiquées qu’à une minorité de clients lors de visites mystères. La gratuité entretient donc une illusion de neutralité, alors même que les incitations économiques poussent à la vente.

Bilan patrimonial payant : ce que vous achetez quand vous payez des honoraires

À l’autre bout du spectre, on trouve les conseillers indépendants qui se revendiquent « fee-only » : ils facturent exclusivement des honoraires, sans conserver de commissions, ou les reversent intégralement au client. C’est le cas par exemple de cabinets de gestion de patrimoine ou d’indépendants exerçant en tant que CIF « conseil indépendant » au sens de MiFID 2.

Combien coûte un bilan patrimonial payant ?

Les ordres de grandeur sont aujourd’hui assez homogènes en France :

| Type de dossier (honoraires) | Fourchette typique |

|---|---|

| Cas simple (salarié, sans enfant, patrimoine modeste) | 500 – 600 € |

| Bilan simplifié (Ateis Patrimoine) | 500 – 1 000 € |

| Bilan complet « standard » | 800 – 2 500 € |

| Bilan complet (Ateis Patrimoine) | 1 200 – 2 500 € |

| Cas complexe (chef d’entreprise, IFI, familles recomposées) | 2 500 – 5 000 € |

| Grand dirigeant international | 5 000 – 10 000 € |

À cela peuvent s’ajouter :

– un suivi annuel (souvent 400 à 800 € chez Ateis Patrimoine, 800 à 1 200 € chez d’autres indépendants) ;

– une facturation à l’heure pour des missions ponctuelles (150 à 400 € TTC de l’heure selon l’expertise et la localisation).

Ces montants peuvent sembler élevés, mais il faut les rapporter au temps passé (10 à 20 heures de travail qualifié) et aux gains potentiels : une bonne structuration de la vente d’entreprise, de la retraite ou de la transmission peut représenter des dizaines voire des centaines de milliers d’euros d’économies d’impôts ou de droits.

Comment se déroule un vrai bilan payant

Un cabinet indépendant sérieux suit une méthode structurée, conforme aux exigences MIF 2 et DDA. On peut la résumer en cinq ou six grandes étapes.

1. Collecte et analyse de la situation

Un premier rendez-vous d’1 à 2 heures permet de :

Astuce :

Reconstituer la situation familiale, civile et professionnelle, détailler actifs et passifs, comprendre vos revenus, charges et capacité d’épargne, puis récupérer les pièces justificatives (avis d’imposition, relevés, contrats, statuts de société, actes notariés, etc.).

La liste standard tourne autour de 15 à 20 documents. Sans ces éléments, le conseiller ne peut pas prétendre réaliser un bilan patrimonial au sens réglementaire du terme.

2. Cartographie patrimoniale et diagnostic chiffré

Sur 1 à 2 semaines, le cabinet :

– dresse un bilan patrimonial : actif brut (immobilier, financier, professionnel, autre) et passif (crédits, dettes fiscales, pensions) ;

– calcule le patrimoine net, le taux d’endettement, la capacité d’épargne réelle ;

– identifie votre TMI (taux marginal d’imposition) précis, votre base IFI éventuelle, vos flux d’impôt à venir ;

– analyse l’allocation par grandes classes d’actifs (immobilier physique et papier, monétaire, obligations, actions, actifs alternatifs, etc.), la liquidité et la prise de risque.

3. Identification des enjeux et des leviers

Cette étape repère les vulnérabilités et opportunités :

Attention :

Les principaux enjeux incluent la sous-assurance (décès, invalidité, dépendance) ou la sur-assurance coûteuse, la sur-fiscalisation (locatif nu imposé au TMI, choix défavorable entre PFU et barème, mauvaise utilisation des enveloppes comme PEA, assurance-vie, PER), la faible rentabilité de certains biens locatifs avec un déséquilibre immobilier/financier, des enveloppes fiscales sous-utilisées (PER, PEA vide, assurance-vie ancienne), et des marges de manœuvre en capacité d’endettement pour de nouveaux investissements.

Chaque levier est quantifié : économie d’impôt possible, gain de rendement, réduction de risque successoral, etc.

4. Construction de la stratégie patrimoniale

Sur la base de vos objectifs (court, moyen, long terme), le conseiller élabore une stratégie priorisée :

– arbitrages d’actifs (conserver, alléger, vendre, réinvestir) ;

– choix d’enveloppes (ouvrir un PER ou non, réorienter vers PEA/AV, structurer une SCI, créer une holding, etc.) ;

– plan de transmissions (donations, démembrement, Pacte Dutreil, donations-partages, etc.) ;

– calendrier d’actions (6 mois, 12 mois, 36 mois) avec montants, ordre de priorité, prérequis juridiques ou fiscaux.

Le tout est consigné dans un rapport détaillé et formalisé par une déclaration d’adéquation MIF 2, qui engage la responsabilité du conseiller.

5. Mise en œuvre et suivi

Dernière étape, souvent proposée en option ou intégrée :

Un bilan patrimonial sérieux n’est donc jamais un acte unique figé, mais le socle d’une stratégie de long terme fondée sur trois piliers : sécurité, optimisation, anticipation.

L’économie réelle d’un bilan payant

La logique est celle d’un retour sur investissement. Payer 2 000 ou 3 000 euros pour économiser 10 000, 50 000 voire 200 000 euros sur 10 ou 20 ans est rationnel. À l’inverse, « économiser » 2 000 euros d’honoraires pour laisser filer 30 000 euros de frais et de mauvais choix ne l’est pas.

Les données recueillies montrent par exemple :

– sur une vente d’entreprise bien préparée (Pacte Dutreil, apport-cession, structuration holding), un bilan peut générer 300 000 à 2 millions d’euros de gain fiscal ;

– sur une carrière de cadre supérieur, l’optimisation PER / assurance-vie / PEA et la bonne gestion de la retraite complémentaire peuvent représenter plusieurs dizaines de milliers d’euros ;

– pour un couple de trentenaires avec 150 000 euros de patrimoine, un plan bien conçu peut conduire à un patrimoine de 450 000 euros à 40 ans, contre beaucoup moins en pilotage « au hasard » ou sous-produit bancaire.

Tout l’enjeu est de savoir si votre situation justifie un tel investissement en conseil.

Panorama des modèles : gratuit, honoraires, pourcentage, abonnement

Il n’existe pas seulement deux blocs « gratuit » versus « payant ». Le marché s’organise en plusieurs modèles économiques, chacun avec ses avantages et ses pièges.

1. Modèle gratuit financé par commissions

C’est le modèle des banques, d’une large majorité de CGP et d’acteurs ou certains cabinets régionaux.

Caractéristiques :

– 0 € à payer au départ pour le client ;

– rémunération par commissions sur les produits : assurance-vie, PER, SCPI, OPCVM, immobilier défiscalisant ;

– réelle accessibilité (pas de barrière financière), idéal pour des budgets serrés ou une première découverte ;

– mais conflit d’intérêts structurel et tendance à pousser des solutions chargées en frais ou peu rentables (par exemple des Pinel surpayés jusqu’à 50 %).

Les chiffres de coût long terme (10 ans) le placent comme le modèle le plus onéreux pour l’épargnant, au moins au-delà d’un certain montant investi.

2. Modèle « fee-only » (honoraires uniquement)

C’est le modèle des CGP vraiment indépendants au sens de MiFID 2 ou des cabinets de niche.

Caractéristiques :

– honoraires forfaitaires pour le bilan (souvent 1 500 à 3 000 €) ;

– aucune rétrocommission conservée : toute commission éventuellement reçue est remboursée au client ;

– parfois des honoraires de suivi annuels (800 à 1 200 €) pour un accompagnement continu ;

– accès à tous les contrats du marché, y compris les plus compétitifs, sans contrainte de partenaires ;

– possibilité réelle de recommander… de ne rien faire.

Sur 10 ans, ce modèle ressort dans les tableaux comme nettement moins coûteux que la gratuité financée par commissions, surtout pour les patrimoines supérieurs à 500 000 euros ou les enjeux complexes (cession d’entreprise, expatriation, transmission importante).

3. Modèle à frais sur encours (AUM)

Certains acteurs types banques privées facturent un pourcentage annuel des encours gérés, typiquement entre 0,5 % et 2 %.

Caractéristiques :

Bon à savoir :

L’accès est digitalisé (applications, interface moderne, accompagnement en ligne). Les frais sont visibles (exemple : 1 %/an), mais s’ajoutent souvent à ceux des supports sous-jacents. L’intérêt du conseiller est aligné sur la croissance de votre patrimoine, mais il est incité à garder les encours chez lui.

Le coût sur 10 ans, à patrimoine constant, tourne autour de 30 000 euros pour 1 % de frais par an sur 300 000 euros, sans compter les frais internes des fonds.

4. Modèle par abonnement

Des plateformes cproposent un conseil patrimonial par abonnement annuel (par exemple 300€/an) donnant accès à un certain niveau d’accompagnement.

Caractéristiques :

– coût prévisible et modéré, souvent le plus faible sur 10 ans dans les simulations ;

– bon compromis pour des patrimoines intermédiaires ou des personnes très autonomes qui ont surtout besoin de validation ;

– limites : niveau de personnalisation parfois moindre sur des cas très complexes.

Les simulations montrent une facture autour de 9 000 euros sur 10 ans, bien inférieure au modèle « gratuit » et souvent inférieure au fee-only pour les faibles patrimoines.

Pour quel profil, quel type de bilan ?

Le bon choix dépend moins d’une vérité universelle que de votre profil patrimonial, de votre budget et de votre degré d’autonomie.

Patrimoine modeste ou début de parcours (< 200 000 €)

Pour un foyer avec peu ou pas de patrimoine financier (moins de 200 000 €), un endettement modéré et des problématiques relativement simples (achat de résidence principale, début d’épargne retraite), il n’est pas toujours pertinent de dépenser 2 000 € dans un bilan complet.

Dans ce cas :

– un diagnostic gratuit (chez des acteurs indépendants ou via un simulateur sérieux) peut servir à prendre conscience des grands enjeux ;

– un modèle par abonnement offre un excellent rapport qualité/prix pour cadrer une stratégie sans exploser le budget ;

– la formation en ligne et les outils DIY (tableurs, simulateurs gratuits, agrégateurs comme Grisbee) peuvent suffire, à condition d’accepter d’y consacrer du temps.

2000

Le coût d’un modèle DIY avec abonnement sur 10 ans varie de 2 000 à 9 000 euros.

Patrimoine intermédiaire (50 000 à 500 000 €), profil digital

Pour des épargnants entre 50 000 et 500 000 euros d’actifs financiers, technophiles, qui veulent une gestion moderne :

– des acteurs sur frais sur encours ou des robo-advisors peuvent être une solution raisonnable, à condition de surveiller le niveau total des frais ;

– un bilan payant ponctuel chez un indépendant, combiné ensuite à une mise en œuvre chez un acteur digital, est une stratégie souvent gagnante : vous payez pour le cerveau, pas pour le produit.

Dans ce segment, l’enjeu est surtout de limiter la pente des frais et d’éviter les produits très chargés type immobilier défiscalisant surpayé.

Patrimoine important ou situation complexe (> 500 000 €)

Dès que l’on dépasse 500 000 euros d’actifs ou que la situation se complique (sociétés, participation dans des holdings, expatriation, gros enjeux successoraux, IFI, enfants de plusieurs lits), l’équation change complètement.

Ici, l’investissement dans un bilan patrimonial payant prend tout son sens :

Bon à savoir :

Un cabinet fee-only ou un CGPI expérimenté peut optimiser la structuration (holding, démembrement, SCI, Pacte Dutreil, apport-cession), la fiscalité globale (IR, IFI, CDHR) et la préparation de la transmission (donations, assurances-vie). Les gains potentiels rendent un honoraire de 3 000 à 5 000 euros marginal.

Budget très contraint, mais besoin de conseil

Pour des ménages qui ne peuvent (ou ne veulent) pas mettre 1 500 ou 2 000 euros sur la table, mais qui ont malgré tout besoin d’un minimum de structuration :

– les modèles par abonnement (quelques centaines d’euros par an) ;

– les diagnostics gratuits de qualité (avec un discours transparent sur les commissions) ;

– les simulateurs en ligne mis à jour avec les lois de finances (impôt sur le revenu, IFI, PER, donations, etc.)

permettent de mieux se situer, à condition de garder en tête les biais potentiels quand le conseiller est payé par les produits.

Outils digitaux et DIY : jusqu’où peut-on aller gratuitement ?

Le marché a vu fleurir une multitude d’outils gratuits ou freemium : agrégateurs comme Grisbee ou Finary, simulateurs patrimoniaux complets, fichiers Excel préformatés, questionnaires en ligne de cabinets comme Ateis Patrimoine, etc.

Ces outils permettent souvent :

– de centraliser vos comptes bancaires, livrets, contrats d’assurance-vie, PEA, comptes-titres, patrimoine immobilier ;

– de calculer rapidement des indicateurs (patrimoine net, dette, répartition par classe d’actifs, exposition fiscale) ;

– de simuler des scénarios : achat immobilier, investissement locatif, utilisation du PER, impact d’une donation, etc.

Quelques exemples de fonctionnalités recensées :

| Outil / approche | Suivi en temps réel | Agrégation bancaire | Profil investisseur | Allocation cible | Projections long terme | Reco produits |

|---|---|---|---|---|---|---|

| Tableur Excel | Non | Non | Non | Non | Manuel | Non |

| Finary | Oui | Oui | Non | Non | Basique | Non |

| Grisbee | Oui | Oui | Non | Non | Oui | Via conseiller |

| Outil type ARGO | Non (déclaratif) | Non | Oui (questionnaire) | Oui | Oui (jusqu’à 20 ans) | Oui |

Ces solutions offrent un excellent point de départ pour qui veut :

– faire un premier bilan à coût nul ;

– identifier ses forces et faiblesses ;

– se former aux notions de TMI, IFI, PFU, PER, succession, etc.

Mais elles montrent vite leurs limites dès que :

– la situation sort du cadre standard (holding, Dutreil, expatriation, régimes matrimoniaux complexes, démembrement de propriété, etc.) ;

– il faut arbitrer entre plusieurs enveloppes fiscales avec des conséquences sur 10, 20 ou 30 ans ;

– il s’agit de coordonner fiscalité française, internationale, régimes de retraite, droit civil et stratégie de transmission.

En pratique, les approches gagnantes pour les patrimoines moyens à élevés consistent souvent à combiner :

1. une phase 100 % gratuite ou presque (outils en ligne, agrégateurs, premiers diagnostics) ; 2. une validation stratégique ponctuelle chez un indépendant, payée en honoraires ; 3. une mise en œuvre optimisée (en direct ou via les plateformes les plus efficaces).

Comment reconnaître un vrai bilan patrimonial (gratuit ou payant)

Qu’il soit gratuit ou facturé, un bilan patrimonial sérieux présente plusieurs marqueurs que vous pouvez vérifier facilement.

Signes qu’il s’agit d’un vrai bilan

– On vous demande beaucoup de documents : avis d’imposition, relevés de comptes, contrats, tableaux d’amortissement, actes notariés, etc.

– On vous fait remplir des questionnaires structurés sur vos objectifs, votre tolérance au risque, votre horizon de placement.

– Le cabinet mentionne une lettre de mission détaillant le contenu de l’étude, son prix, les livrables et le calendrier.

– Le travail s’étale sur plusieurs semaines, avec au moins deux rendez-vous espacés d’une quinzaine de jours.

– Vous recevez un rapport écrit substantiel, chiffré, avec un plan d’action hiérarchisé.

– Les recommandations couvrent l’ensemble de votre situation (civil, fiscal, financier, immobilier, successoral), pas seulement un produit.

Signes qu’il s’agit surtout d’un rendez-vous commercial

– Le rendez-vous dure 30 à 45 minutes, une seule fois.

– On vous propose de souscrire un produit le jour même.

– On ne vous a quasiment rien demandé comme documents.

– Il n’y a aucun rapport écrit remis ensuite, ou juste une fiche commerciale.

– L’essentiel de l’échange tourne autour d’un produit déjà ciblé (Pinel, PER maison, assurance-vie du réseau…).

– Le conseiller est vague sur sa rémunération, ou élude les questions sur les commissions.

Attention :

Un conseil donné sans bilan documenté est réglementairement fragile selon l’AMF et MiFID 2 ; sans collecte ni étude formalisée, il s’agit d’une vente, pas d’un conseil patrimonial.

10 questions concrètes à poser avant d’accepter un bilan (gratuit ou payant)

Sans faire de check-list formelle ici, l’esprit des recommandations de nombreux professionnels est clair. Avant de confier vos projets à un conseiller, demandez-lui :

Bon à savoir :

Vérifiez sa rémunération (honoraires, pourcentage d’encours, commissions) et s’il rembourse les commissions. Demandez son niveau de patrimoine cible (ex. 200 000 à 2 M€), son champ d’intervention (placements, fiscal, immobilier) et son inscription à l’ORIAS comme CIF/CGP. Précisez le nombre de rendez-vous, les livrables écrits, et ses partenaires (notaires, experts-comptables). Évaluez ses moyens de communication (téléphone, visio, mail) et son calcul de valeur ajoutée (économies d’impôts, gains de rendement).

Un professionnel sérieux appréciera ces questions. Un pseudo-conseiller qui ne vit que de la vente de produits sera souvent mal à l’aise.

Alors, bilan patrimonial gratuit ou payant : que faut-il attendre de chacun ?

En synthèse, ce que les données montrent, c’est que : les résultats sont significatifs et révèlent des tendances importantes.

– Un bilan patrimonial gratuit peut être :

– un simple diagnostic superficiel, utile pour sensibiliser mais quasi-sans valeur stratégique ;

– ou une vraie étude approfondie financée par les produits vendus ensuite, potentiellement de qualité mais avec un biais d’incitation lié aux commissions.

Bon à savoir :

Un bilan patrimonial payant est une étude de fond réglementée qui prend plusieurs semaines. Son coût reflète le temps de travail et la complexité du dossier, et la qualité du conseil est dissociée du produit, réduisant ainsi les conflits d’intérêts.

Le choix ne devrait donc pas se faire sur la seule question « gratuit vs payant », mais sur :

– Qui paye réellement le conseiller ?

– Quelle est la profondeur de l’analyse ?

– Quel est le coût total sur 5 à 10 ans, en additionnant honoraires, commissions, frais de gestion, fiscalité inutile ?

– Quel est l’enjeu financier : un mauvais choix sur 50 000 euros n’a pas les mêmes conséquences qu’un mauvais conseil sur 2 millions.

Astuce :

Pour un patrimoine encore modeste ou des objectifs simples, s’appuyer d’abord sur des outils gratuits, des diagnostics initiaux et éventuellement un abonnement raisonnable peut suffire.

À partir d’un certain seuil de complexité ou de montants, la question se renverse : ne pas investir quelques milliers d’euros dans un bilan patrimonial payant et indépendant devient, au regard des chiffres, le pari le plus coûteux.

En matière de patrimoine comme en médecine, le deuxième avis a un prix. Mais beaucoup découvrent trop tard qu’un avis gratuit leur a finalement coûté bien plus cher que le tarif d’un bon spécialiste.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.