Choisir entre EURL et SASU est l’une des décisions les plus structurantes quand on se lance seul en société. Derrière ces sigles, ce ne sont pas que des questions de « paperasse » : statut social, niveau de charges, fiscalité, protection en cas de coup dur, crédibilité auprès des banques ou d’investisseurs, tout en dépend.

Ce guide compare l’EURL et la SASU selon les règles et chiffres de référence pour aider l’entrepreneur solo à choisir en connaissance de cause.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

EURL et SASU : deux sociétés, un seul associé

Une EURL (Entreprise Unipersonnelle à Responsabilité Limitée) est la version à associé unique de la SARL. Une SASU (Société par Actions Simplifiée Unipersonnelle) est la version unipersonnelle de la SAS. Dans les deux cas, il s’agit de sociétés commerciales avec un seul associé, qu’il soit une personne physique (un entrepreneur) ou une personne morale (une autre société).

Dans les deux structures, la responsabilité de l’associé est en principe limitée au montant de ses apports : ses biens personnels sont protégés des créanciers professionnels, sauf faute de gestion grave ou garanties personnelles données aux banques.

Un cadre juridique très encadré pour l’EURL, très souple pour la SASU

L’EURL est largement encadrée par le Code de commerce. Les règles de fonctionnement, de décision, d’information de l’associé et de pouvoirs du gérant sont en grande partie fixées par la loi, comme pour une SARL classique. Ce cadre rigide rassure, mais laisse peu de marge de manœuvre dans la rédaction des statuts.

La SASU est très peu réglementée : la loi fixe seulement quelques grands principes, et l’essentiel est défini dans les statuts (organisation des pouvoirs, modalités de décisions, droits particuliers, etc.). Cela offre une grande flexibilité pour les projets évolutifs, mais nécessite une rédaction très soignée des statuts, souvent avec un accompagnement professionnel.

Points communs structurants

Sur plusieurs aspects, EURL et SASU se ressemblent beaucoup.

| Élément | EURL | SASU |

|---|---|---|

| Nombre d’associés | 1 associé unique | 1 associé unique |

| Responsabilité | Limitée aux apports | Limitée aux apports |

| Capital social minimal | Pas de minimum légal (1 € symbolique possible) | Pas de minimum légal (1 € symbolique possible) |

| Nature des apports | Numéraire, nature, éventuellement industrie | Numéraire, nature, industrie (sans entrer au capital) |

| Personnalité juridique | Oui, distincte de l’associé | Oui, distincte de l’associé |

| Registre d’immatriculation | RCS, via Guichet unique de l’INPI | RCS, via Guichet unique de l’INPI |

Les démarches de création sont également très proches : rédaction de statuts, dépôt du capital, annonce légale, déclaration des bénéficiaires effectifs et dépôt du dossier sur le Guichet unique pour obtenir le Kbis.

Création : formalités et coûts incompressibles

La création d’une EURL ou d’une SASU suit une trame commune, avec quelques différences de coûts, notamment sur l’annonce légale.

Étapes clés de création

La création d’une EURL est décrite en 4 à 6 grandes étapes : préparation du projet, choix de la dénomination et du siège, choix du régime fiscal et social, rédaction et signature des statuts, dépôt du capital, puis annonce légale, dépôt du dossier et réception du Kbis. Pour une SASU, la logique est quasi identique, seuls changent certains montants et mentions.

Depuis 2023, toutes les formalités se font exclusivement en ligne via le Guichet unique, administré par l’INPI. Une fois le dossier complet déposé, le délai pour obtenir le Kbis se situe généralement entre 1 et 4 semaines.

Rédaction des statuts : gratuit si on fait soi‑même, cher si on sécurise

La rédaction des statuts est un passage obligé, aussi bien en EURL qu’en SASU. Leur contenu doit au minimum préciser la forme, la dénomination sociale, le siège, l’objet social, le capital social, la répartition des parts ou actions et la durée de la société.

Les coûts dépendent entièrement du mode de rédaction, et sont comparables pour les deux formes :

| Mode de rédaction | Fourchette de coût (HT) |

|---|---|

| Rédaction personnelle (modèle, Word…) | 0 € |

| Plateforme juridique en ligne | Environ 100 à 200 € |

| Avocat / notaire / expert‑comptable | Environ 800 à 1 500 € (jusqu’à 2 000 €) |

| Offre packagée (ex. création + compta) | À partir de ~150 €, parfois incluse |

Pour une SASU, la forte liberté statutaire rend l’intervention d’un professionnel encore plus pertinente que pour une EURL : les enjeux de gouvernance, futurs associés, clauses de sortie, etc., se jouent dans ces documents.

Aucune des deux formes n’impose de capital légal minimal : il est juridiquement possible de créer une EURL ou une SASU avec 1 €. En pratique, un capital totalement symbolique nuit à la crédibilité vis‑à‑vis des banques, partenaires et investisseurs, et peut être reproché en cas de difficultés (capital manifestement insuffisant).

Il est souvent recommandé de viser au minimum entre 500 et 1 000 € pour une activité de conseil sans gros investissements, et davantage pour des projets plus capitalistiques (e‑commerce, reprise de fonds, start‑up).

Autre différence importante : au moment de la création, la part du capital en numéraire à libérer n’est pas la même.

| Aspect | EURL | SASU |

|---|---|---|

| Capital minimal légal | 1 € | 1 € |

| Libération initiale des apports en numéraire | Au moins 20 % à la création, solde sous 5 ans | Au moins 50 % à la création, solde sous 5 ans |

| Apports en nature | Commissaire aux apports si > 30 000 € ou > 50 % du capital | Même logique (commissaire aux apports dans les mêmes conditions) |

| Dépôt des fonds | Banque, notaire (compte bloqué) | Banque, notaire, Caisse des dépôts (selon cas) |

Le dépôt du capital donne lieu à une attestation de dépôt de fonds, jointe au dossier d’immatriculation. Le dépôt lui‑même coûte généralement peu : en banque traditionnelle, il est souvent gratuit mais suppose l’ouverture d’un compte pro avec des frais mensuels (souvent 20 à 100 €), les banques en ligne facturant plutôt entre 70 et 100 € HT pour le service de dépôt.

Annonce légale, RCS et bénéficiaires effectifs : le « socle » de frais obligatoires

La publication d’une annonce légale est obligatoire pour informer les tiers de la création de la société. Elle doit être diffusée dans un journal d’annonces légales ou un service de presse en ligne habilité dans le département du siège.

Les tarifs sont fixés par décret et varient selon la forme juridique de l’entité concernée.

| Frais incompressibles (création) | EURL (ordre de grandeur 2026) | SASU (ordre de grandeur 2026) |

|---|---|---|

| Annonce légale (métropole, DOM) | Environ 124 € HT (148,80 € TTC), certains parlent de 123–147 €, voire jusqu’à 230 € selon le département | Environ 150 à 260 € HT selon le département (tarif plus élevé qu’EURL) |

| Immatriculation RCS (activité commerciale) | Autour de 33–37 € TTC (selon sources 33,83 / 35,59 / 37,45 €) | Même ordre de grandeur |

| DBE – Bénéficiaires effectifs | 19 à 21 € TTC environ (différents montants cités : 19,33 / 20,34 / 21,41 €) | Identique |

| Total administratif minimal | En pratique autour de 180–210 € minimum, parfois estimé plutôt à 200–250 € | Légèrement supérieur (en raison de l’annonce légale) |

Au global, les coûts de création « incompressibles » se situent autour de 200–250 € pour une EURL, et plutôt 250–300 € pour une SASU. En ajoutant un accompagnement, la rédaction de statuts payante, une domiciliation ou un compte pro, la facture peut monter de quelques centaines à plusieurs milliers d’euros.

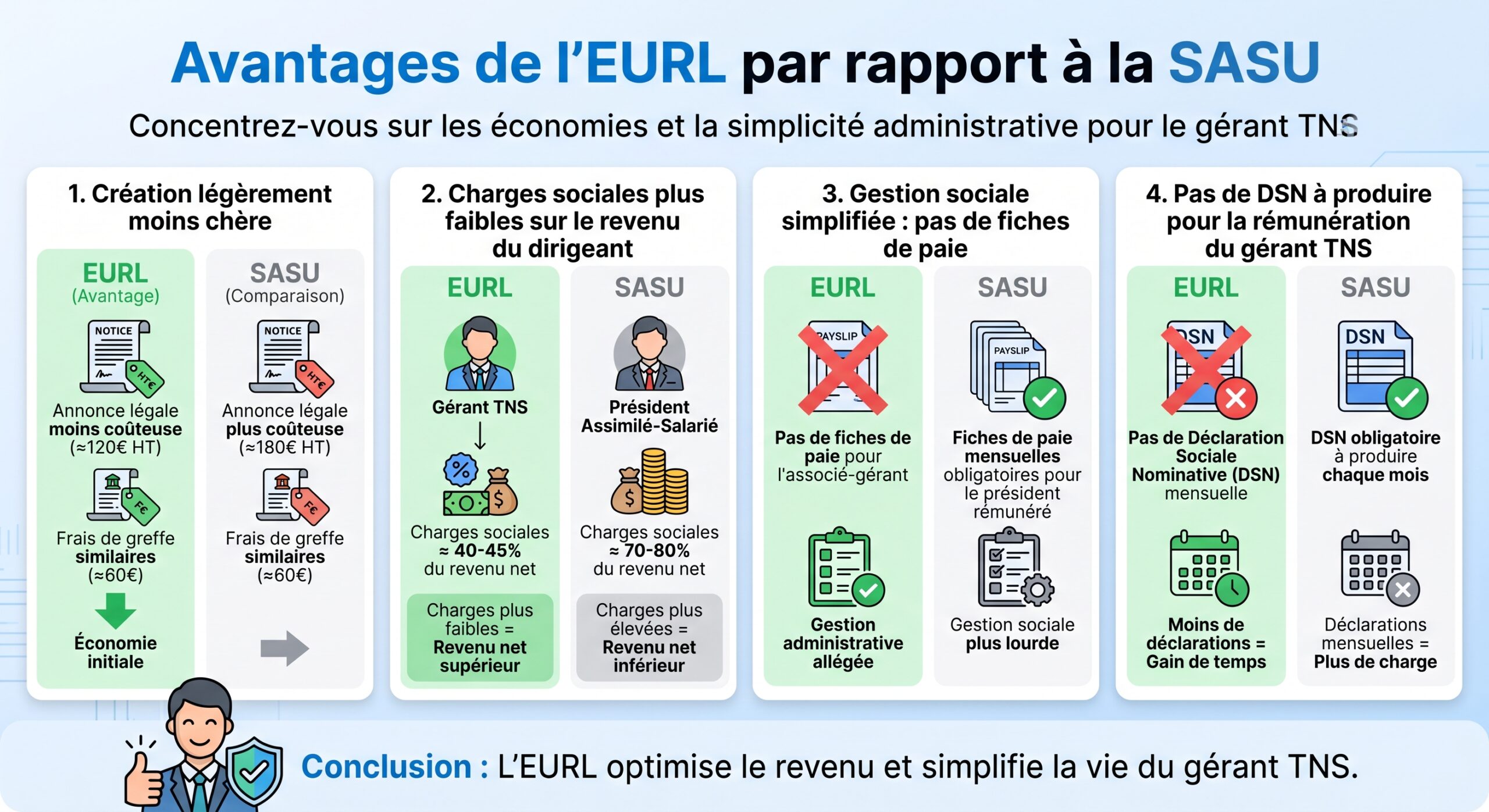

Direction et gouvernance : gérant d’EURL vs président de SASU

Dans une EURL, le dirigeant est un gérant. Dans une SASU, c’est un président. Dans les deux cas, il s’agit de mandataires sociaux, et non de salariés au sens du code du travail (sauf cas particulier de cumul emploi–mandat).

Qui peut diriger ?

En EURL, le gérant doit être une personne physique. Il peut s’agir de l’associé unique ou d’un tiers. La société ne peut pas être gérant d’une EURL ; en revanche, l’associé unique peut être une personne morale, mais dans ce cas le gérant doit être distinct.

En SASU, le président peut être une personne physique ou morale. L’associé unique peut également être une société. Le président est l’organe de direction et de représentation vis-à-vis des tiers.

Pouvoirs et responsabilités

En EURL, la loi encadre assez précisément les pouvoirs du gérant et les décisions réservées à l’associé unique. Quand le gérant est aussi l’associé, il cumule en pratique presque tous les pouvoirs, mais reste tenu par l’intérêt social et par les règles de forme (rédaction de décisions, dépôt des comptes, respect de l’objet social, etc.).

Dans une SASU, les statuts fixent librement les pouvoirs du président, les éventuels organes de direction (directeur général, comités) et les règles de décision. Le président doit agir dans l’intérêt social, sous peine d’engager sa responsabilité civile, fiscale ou pénale.

Dans les deux formes, le dirigeant peut voir sa responsabilité personnelle engagée en cas de faute de gestion, infraction aux statuts ou aux règles légales (travail dissimulé, abus de biens sociaux, défaut de dépôt des comptes, etc.).

C’est l’un des points qui pèsent le plus dans le choix entre EURL et SASU : le dirigeant ne relève pas du même régime social, et les niveaux de cotisations comme la qualité de la protection diffèrent fortement.

EURL : le gérant associé unique est Travailleur Non Salarié (TNS)

Quand l’associé unique d’une EURL est aussi le gérant, il relève du régime des travailleurs non‑salariés (TNS), affilié à la Sécurité sociale des indépendants (aujourd’hui intégrée au régime général, mais avec des règles propres). On parle souvent de « régime SSI ».

Les caractéristiques principales :

En 2026, le montant annuel minimal des cotisations pour un travailleur non salarié dépasse 1 500 euros, même sans rémunération.

La contrepartie de ce coût plus faible que le régime salarié est une protection moins généreuse : remboursements santé comparables, mais une retraite moins abondante, des délais de carence plus longs pour les indemnités journalières et une prévoyance de base plus limitée.

Quand le gérant d’EURL n’est pas associé (gérant tiers), il est, lui, assimilé salarié au regard de la Sécurité sociale, avec un bulletin de paie et des cotisations proches du régime salarié, mais sans droit au chômage, comme pour un président de SASU.

SASU : le président rémunéré est assimilé salarié

Le président de SASU rémunéré est affilié au régime général comme un cadre salarié, mais reste un mandataire social, sans contrat de travail au titre de son mandat (sauf très rares cas de cumul démontrant un véritable lien de subordination sur des fonctions distinctes).

Pour la SASU, les grandes lignes sont les suivantes :

Point clé : si le président ne se verse aucun salaire, aucune cotisation sociale n’est due, et il ne bénéficie d’aucune couverture via la SASU (hors PUMa pour la santé de base). C’est justement ce qui rend la SASU très intéressante pour conserver ses allocations chômage tout en lançant une société.

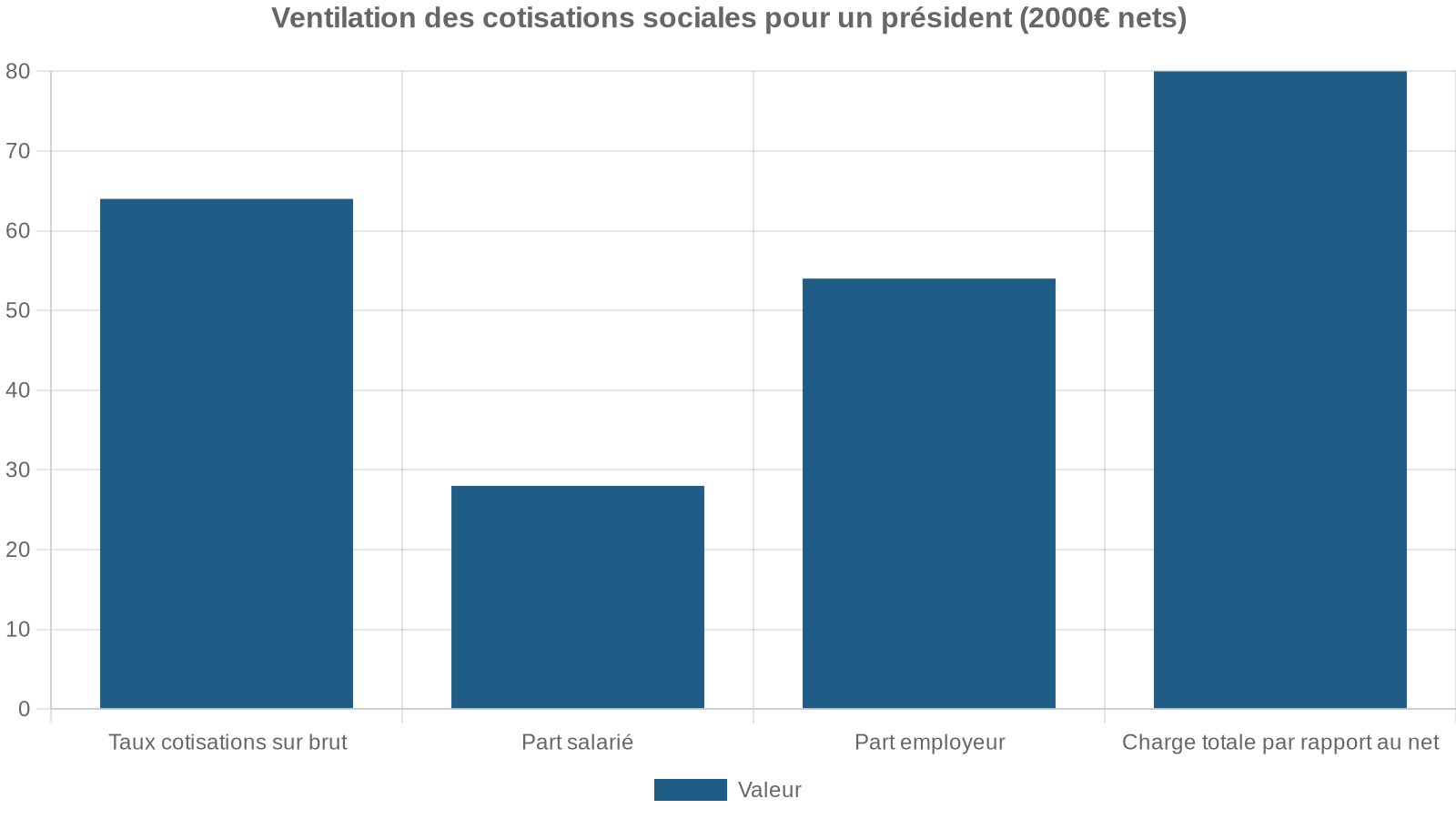

Niveau de charges : comparaison chiffrée

On peut résumer l’écart de coût social sur une base simple.

| Situation du dirigeant | EURL (gérant associé TNS) | SASU (président assimilé salarié) |

|---|---|---|

| Charges sur rémunération / revenu | ≈ 40–45 % du net | ≈ 75–80 % du net (≈ 64 % du brut) |

| Cotisations minimales si pas de rémunération | Oui, > 1 500 €/an (ordre de grandeur) | Non, 0 € si pas de salaire |

| Qualité de la protection | Correcte mais moins généreuse | Proche cadre salarié (hors chômage) |

| Retraite | Moins avantageuse | Plus avantageuse |

En pratique, l’EURL permet donc de maximiser le revenu net pour un coût social donné, au prix d’une protection moins complète. La SASU coûte beaucoup plus cher en cotisations, mais offre une couverture confortable, en particulier sur la retraite et l’indemnisation en cas d’arrêt de travail.

Régime fiscal : IR, IS et options possibles

L’autre grand pilier du choix EURL vs SASU, au‑delà du social, est le traitement fiscal des bénéfices et de la rémunération, avec des différences notables selon qu’on reste à l’impôt sur le revenu (IR) ou qu’on opte pour l’impôt sur les sociétés (IS).

EURL : IR par défaut, IS sur option (souvent irréversible)

Quand l’associé unique de l’EURL est une personne physique, la société est par défaut « translucide » fiscalement : le bénéfice remonte directement dans la déclaration de revenus de l’associé, dans la catégorie BIC (activité commerciale ou artisanale) ou BNC (activité libérale), et est taxé au barème progressif de l’IR (0 à 45 % selon les tranches). L’EURL elle‑même ne paie pas d’IS.

Conséquences importantes :

– La rémunération du gérant associé n’est pas déductible du résultat : on ne distingue pas « salaire » et « bénéfice », tout est imposé ensemble.

– L’associé est imposé sur la totalité du bénéfice, qu’il prélève ou non effectivement l’argent.

– Les cotisations sociales TNS sont aussi calculées sur ce bénéfice.

L’EURL peut être soumise au régime micro-entreprise si elle respecte les seuils de chiffre d’affaires. Le bénéfice imposable est alors calculé forfaitairement avec un abattement, simplifiant la gestion mais limitant la déduction des charges réelles.

L’EURL peut également opter pour l’impôt sur les sociétés. Dans ce cas :

– La société paie l’IS sur son bénéfice, au taux réduit de 15 % jusqu’à 42 500 €, puis 25 % au‑delà (sous conditions de PME : CA ≤ 10 M€, capital libéré et détenu à au moins 75 % par des personnes physiques, etc.).

– La rémunération du gérant devient une charge déductible du bénéfice soumis à l’IS.

– L’associé est imposé séparément sur ce qu’il perçoit effectivement : rémunération (IR catégorie traitements et salaires) et dividendes (PFU ou barème + abattement de 40 %).

– Socialement, les cotisations TNS du gérant sont calculées sur sa rémunération nette, à laquelle s’ajoute, pour la fraction de dividendes dépassant 10 % du capital + primes + compte courant, des cotisations sociales au même taux (≈ 45 %).

L’option pour l’IS est généralement décrite comme irrévocable au bout de quelques années : une fois la période de renonciation (jusqu’à 5 exercices selon le droit commun) passée, on ne peut plus revenir à l’IR.

Lorsque l’associé unique de l’EURL est une personne morale, l’entreprise est obligatoirement soumise à l’impôt sur les sociétés (IS), sans possibilité d’opter pour l’impôt sur le revenu (IR).

SASU : IS par défaut, IR possible mais temporaire

La SASU, elle, est par nature à l’impôt sur les sociétés. Le bénéfice est imposé au nom de la société, selon le même barème que pour une EURL à l’IS :

– 15 % sur la part de bénéfice jusqu’à 42 500 €, si les conditions de PME sont remplies (CA ≤ 10 M€, capital libéré et largement détenu par des personnes physiques, etc.).

– 25 % au‑delà.

Le président peut alors se rémunérer de deux façons principales : salaire et dividendes. Le salaire est déductible du résultat soumis à l’IS, les dividendes ne le sont pas.

La SASU peut, sous conditions, opter pour l’IR, mais uniquement pour un temps limité (maximum 5 exercices) et si elle remplit plusieurs critères à la date de l’option : activité commerciale, libérale, industrielle ou agricole ; moins de 50 salariés ; chiffre d’affaires ou total de bilan inférieur à 10 M€ ; capital non coté et détenu principalement par des personnes physiques, dont une part minimale par les dirigeants. Au terme de ces 5 ans, le retour à l’IS est obligatoire.

Sous option IR, la SASU est assimilée à une société de personnes : le bénéfice est imposé directement chez l’associé sans être soumis aux cotisations sociales sur le mandat de président. Ce montage permet de jouer sur la fiscalité sans charges sociales, mais il doit être manié avec prudence, notamment au regard des enjeux ARE et retraite.

Dividendes : le point de rupture entre EURL et SASU

Le traitement social des dividendes est probablement la différence la plus tranchée entre les deux formes.

– En EURL à l’IS, lorsque le gérant est TNS et associé unique, la partie de dividendes qui dépasse 10 % du total capital + primes d’émission + moyenne annuelle du compte courant est réintégrée dans l’assiette des cotisations sociales TNS, au taux d’environ 45 %. La fiscalité sur ces dividendes se fait en outre via le PFU (en pratique 30–31,4 % selon la ventilation) ou au barème de l’IR avec abattement de 40 %.

– En SASU, les dividendes versés à l’associé, qu’il soit ou non président, ne sont jamais soumis à cotisations sociales, quelle que soit leur hauteur. Ils supportent uniquement le PFU (Flat Tax) d’environ 30–31,4 % (12,8 % d’IR + 17,2 ou 18,6 % de prélèvements sociaux selon les sources), ou, sur option, le barème progressif de l’IR après abattement de 40 %.

Concrètement, pour un même montant brut distribué, un entrepreneur finit avec nettement plus de dividendes « dans la poche » en SASU qu’en EURL, dès lors qu’il dépasse le fameux seuil de 10 %. Certaines analyses chiffrées concluent à un différentiel de plus de 10 000 € en faveur de la SASU sur des montants significatifs.

Rémunération du dirigeant : salaire, dividendes… ou rien

Au‑delà du régime fiscal, il faut regarder comment le dirigeant se paie au quotidien, et ce que cela implique en EURL et en SASU.

Salaire : régulier, protecteur, mais plus coûteux en SASU

En EURL à l’IR, la notion de « salaire » du gérant associé unique est surtout comptable : il ne reçoit pas de bulletin de paie, ses prélèvements personnels ne sont pas déductibles du résultat et les cotisations TNS se calculent sur le bénéfice global. En EURL à l’IS en revanche, sa rémunération de gérant devient une charge sociale et fiscale déductible, même si, là encore, il reste TNS et ne reçoit pas de fiche de paie.

En SASU à l’IS, le président rémunéré reçoit un salaire au sens social du terme, avec fiches de paie et déclarations sociales mensuelles ou trimestrielles (DSN). Cela alourdit la gestion administrative par rapport à l’EURL, où un simple procès‑verbal de décision de rémunération peut suffire.

Pour la SASU, le salaire présente plusieurs intérêts :

Il offre une protection sociale solide (santé, retraite, indemnités journalières, prévoyance). Il rassure les banques et organismes sociaux pour l’octroi de prêts ou d’aides. Il est déductible du résultat de la société, ce qui réduit l’impôt sur les sociétés.

Mais son coût est élevé : autour de 80 % du net versé en charges totales, ce que l’entrepreneur doit anticiper dans son plan de trésorerie.

Dividendes : plus intéressants en SASU qu’en EURL

Les dividendes ne sont jamais un salaire. Ils dépendent de l’existence de bénéfices distribuables après IS et après dotation à la réserve légale (5 % du résultat chaque année, jusqu’à 10 % du capital). Ils ne confèrent aucun droit social : pas de retraite validée, pas de couverture maladie ni IJ supplémentaires.

En SASU, les dividendes sont particulièrement attractifs :

– Ils ne déclenchent aucune cotisation sociale.

– Ils permettent de sortir de la trésorerie à un coût fiscal net souvent inférieur à celui du salaire, surtout pour les TMI (taux marginal d’imposition) modestes ou moyens.

– Ils peuvent être perçus en parallèle d’allocations chômage ARE, sans remettre en cause ces dernières, dès lors que la SASU est à l’IS.

En EURL soumise à l’IS, les dividendes perdent leur attrait car ils sont assujettis aux cotisations TNS au-delà de 10 % du capital élargi. Résultat : ils sont quasi jamais intéressants socialement, sauf cas très particuliers.

Ne pas se rémunérer : liberté totale en SASU, coût minimum en EURL

Autre différence marquante : la possibilité de ne pas se verser de rémunération.

En SASU, si le président reste à 0 € de salaire, la société ne paie aucune cotisation sociale liée à son mandat. C’est l’un des grands arguments en faveur de cette forme quand on cherche à cumuler la création d’entreprise avec l’ARE. France Travail considère en effet que l’absence de rémunération équivaut à l’absence de revenu professionnel ; les allocations peuvent alors être maintenues à 100 % sans formalités lourdes. Les dividendes versés ultérieurement ne remettent pas non plus en cause ce maintien.

En EURL, le gérant TNS est affilié à la SSI dès la création, même sans rémunération. Il doit donc payer des cotisations minimales. Depuis les évolutions récentes, le maintien intégral de l’ARE est plus encadré : l’entrepreneur peut n’en percevoir qu’une partie (par exemple 70 % immédiatement, le solde étant ajusté ensuite en fonction des revenus réels), ce qui rend le montage plus complexe que pour une SASU.

ARE, chômage et cumul emploi‑création

Pour un créateur déjà indemnisé par l’ARE, la question de la structure juridique se pose souvent sous l’angle du maintien des droits.

En SASU à l’IS, avec un président non rémunéré :

Pendant la création d’entreprise, vous n’avez pas de cotisations sociales à payer. Si vous ne percevez pas de salaire, l’ARE est maintenue à 100 %. Les dividendes reçus ultérieurement n’affectent pas vos droits (ils ne sont pas considérés comme un revenu d’activité par France Travail). Ce statut vous permet de tester et développer votre activité avec un filet de sécurité.

En EURL :

– Affiliation SSI automatique, même sans revenu, avec cotisations minimales.

– Le bénéfice, en régime IR, est assimilé à du revenu professionnel et peut impacter le calcul des allocations.

– Les règles de maintien deviennent plus restrictives ; des mécanismes de maintien partiel ou de différé s’appliquent selon les cas.

Pour un entrepreneur dont l’ARE représente un élément clé de son équilibre financier au lancement, la SASU offre donc un cadre nettement plus souple et lisible.

Coûts de gestion courante : un peu plus lourd en SASU

Sur les coûts de gestion, on retrouve :

En revanche, la SASU nécessite, dès qu’il y a un salaire :

– L’établissement de bulletins de paie.

– Des déclarations sociales nominatives (DSN) mensuelles ou trimestrielles.

– Un suivi plus fin des coûts sociaux.

Ces formalités peuvent être confiées à un expert‑comptable ou à un logiciel spécialisé, ce qui ajoute des honoraires récurrents.

Évolution de la structure : SARL vs SAS, entrée d’associés et levée de fonds

L’EURL est, par nature, la « petite sœur » de la SARL. Elle est très adaptée aux projets « patrimoniaux » (artisan, commerçant, petite activité de service) où l’on ne prévoit pas forcément d’ouvrir le capital à d’autres personnes à court terme. Si, plus tard, de nouveaux associés entrent, la société devient une SARL classique. Cette transformation est tout à fait possible, mais peut entraîner des coûts (modification des statuts, actes de cession de parts, droits d’enregistrement à 3 %, etc.).

La SASU est conçue dès le départ comme une SAS à un seul associé. L’arrivée d’autres associés se fait simplement par cession ou augmentation de capital, sans changement de forme sociale. La SAS est privilégiée pour les levées de fonds et l’entrée d’investisseurs, car elle permet des droits financiers et politiques sur mesure via des actions de préférence, contrairement à la SARL qui est plus strictement encadrée.

Pour un projet à fort potentiel de croissance, avec perspective de levée de fonds ou d’ouverture du capital, la SASU est donc beaucoup plus naturelle qu’une EURL.

Profils types : pour qui l’EURL, pour qui la SASU ?

En recoupant les éléments juridiques, sociaux et fiscaux, on peut esquisser des profils pour lesquels chaque forme se révèle particulièrement adaptée.

L’EURL convient bien si…

L’EURL est généralement pertinente pour un entrepreneur qui : souhaite déléguer ses responsabilités et limiter sa responsabilité financière.

Si vous démarrez seul une activité traditionnelle (artisan, commerce, prestation de services), sans prévoir d’associés ni levée de fonds, et si vous souhaitez limiter vos charges sociales pour maximiser votre revenu net tout en acceptant une protection sociale modeste et un régime TNS, et que vos bénéfices restent modérés pour que l’IR demeure intéressant ou qu’un passage à l’IS soit bien calibré, alors le statut de micro-entrepreneur est adapté.

La structure rassure aussi par son cadre légal stabilisé et éprouvé, apprécié pour un premier projet ou une activité à risque limité.

La SASU est idéale si…

La SASU est généralement privilégiée par :

Plusieurs profils se tournent vers des structures adaptées : les freelances recherchant une image moderne et une flexibilité statutaire ; les créateurs souhaitant conserver leurs allocations chômage sans être rémunérés au départ ; les entrepreneurs qui prévoient de verser des dividendes ou de combiner salaire et dividendes pour optimiser charges et impôts ; les porteurs de projets à fort potentiel de croissance ou envisageant des levées de fonds ; ainsi que ceux qui accordent une importance particulière à une protection sociale proche de celle d’un cadre salarié, notamment pour la retraite.

Un repère souvent cité est un « point d’équilibre » autour de 40 000 € de rémunération annuelle : en‑deçà, l’EURL maximise souvent le net perçu ; au‑delà, la meilleure protection sociale de la SASU et la possibilité de jouer sur les dividendes rendent la comparaison plus nuancée, d’autant plus si l’entrepreneur est lourdement imposé à l’IR.

Synthèse comparative : EURL vs SASU en un coup d’œil

Pour finir, un tableau récapitulatif permet de visualiser les grandes différences entre les deux formes.

| Critère | EURL | SASU |

|---|---|---|

| Forme juridique | SARL unipersonnelle | SAS unipersonnelle |

| Nombre d’associés | 1 associé unique | 1 associé unique |

| Dirigeant | Gérant (personne physique uniquement) | Président (personne physique ou morale) |

| Régime social du dirigeant | TNS (SSI) s’il est associé, assimilé salarié s’il est tiers | Assimilé salarié (régime général) s’il est rémunéré |

| Charges sociales sur le revenu | ≈ 40–45 % du net pour le TNS | ≈ 75–80 % du net (≈ 64 % du brut) |

| Cotisations minimales sans revenu | Oui, cotisations minimales obligatoires | Non, 0 € si aucune rémunération |

| Protection sociale | Fonctionnelle mais moins généreuse | Très protectrice, proche d’un cadre salarié |

| Chômage (ARE) | Pas de droits au titre du mandat ; maintien ARE plus encadré | Pas de droits au titre du mandat, mais maintien ARE simple si pas de salaire |

| Régime fiscal par défaut | Impôt sur le revenu (IR) si associé personne physique | Impôt sur les sociétés (IS) |

| Option fiscale | IS possible (souvent irrévocable après plusieurs années) | IR possible max 5 ans sous conditions |

| Déductibilité de la rémunération | Non déductible à l’IR, déductible à l’IS | Déductible du résultat soumis à l’IS |

| Dividendes et charges sociales | Soumis aux cotisations TNS au‑delà de 10 % du capital élargi | Jamais soumis à cotisations sociales, PFU seulement |

| Coût de création administratif | ≈ 200–250 € (frais obligatoires) | ≈ 250–300 € (annonce légale un peu plus chère) |

| Gestion administrative | Plus simple (pas de fiche de paie pour l’associé‑gérant) | Plus lourde (bulletins de paie, DSN) |

| Évolution vers multi‑associés | Devient SARL (procédure plus lourde) | Devient SAS sans changer de forme |

| Accueil d’investisseurs | Moins flexible, structure peu adaptée aux levées de fonds | Très flexible, forme privilégiée des investisseurs |

Comment trancher concrètement ?

Pour choisir entre EURL et SASU, il est utile de se poser quelques questions très concrètes, à la lumière des éléments factuels :

– Ai‑je besoin de maintenir mes allocations chômage sans contrainte au lancement ? Si oui, la SASU avec président non rémunéré est nettement plus adaptée.

– Ma priorité absolue est‑elle de maximiser mon revenu net à court terme, quitte à avoir une protection sociale plus modeste ? L’EURL (souvent à l’IS après analyse) est alors un excellent candidat.

Si vous avez des perspectives sérieuses d’entrée d’investisseurs, de levée de fonds ou de cofondateurs à moyen terme, la SASU s’impose presque naturellement.

– Suis‑je prêt à assumer une gestion sociale plus lourde (bulletins de paie, DSN) et des charges plus élevées pour bénéficier d’une protection quasi‑salariée ? Si oui, la SASU est cohérente. Si non, l’EURL est plus confortable au quotidien.

Pour des bénéfices modestes, l’EURL à l’IR offre une transparence fiscale avantageuse. Pour des revenus élevés avec un TMI fort, l’IS avec une SASU et un arbitrage salaire/dividendes permet de réduire la charge fiscale globale.

Dans tous les cas, EURL et SASU sont deux outils puissants pour entreprendre en limitant sa responsabilité. Le choix n’est pas définitif : une EURL peut évoluer vers une SARL ou, via transformation, vers une SAS ; une SASU peut devenir une SAS en accueillant de nouveaux associés. Mais faire un choix initial aligné avec son projet, son niveau de risque, ses besoins de protection et ses ambitions de croissance permet d’éviter bien des coûts et complexités ultérieurs.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.