Réaliser un bilan patrimonial sérieux, ce n’est pas remplir un tableau approximatif avec « ce que l’on a à peu près » sur ses comptes. C’est un vrai audit, à la croisée du fiscal, du civil, de l’immobilier, du financier et de la succession. Et depuis quelques années, la fiscalité française (IFI, déclarations de biens, dons, crypto-actifs, plateformes en ligne, directives européennes…) rend cet exercice à la fois indispensable et plus technique.

Cet article récapitule tout ce que vous devez déclarer et inventorier pour un bilan patrimonial complet, en intégrant les règles en vigueur et les nouveautés de 2026.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Pourquoi le bilan patrimonial est devenu incontournable

Un bilan patrimonial est une photo complète et datée de votre situation : tout ce que vous possédez, tout ce que vous devez, vos flux (revenus, charges), votre fiscalité, vos risques, vos projets et vos droits futurs (retraite, succession).

Il sert à plusieurs choses très concrètes.

D’abord, il donne une vision claire de votre patrimoine brut (valeur totale de tous vos biens) et de votre patrimoine net (après déduction de l’ensemble de vos dettes). La formule est simple en apparence :

Patrimoine net = total des actifs – total des dettes

Ensuite, le bilan patrimonial est devenu la porte d’entrée de toutes les grandes décisions financières : achat ou vente d’un bien, arbitrage boursier, donation aux enfants, optimisation successorale, départ à l’étranger, structuration d’une SCI ou d’une holding, préparation de la retraite, etc.

Enfin, les nouvelles obligations de déclaration (biens immobiliers, comptes crypto, dons manuels, IFI, déclarations en ligne…) et les sanctions associées imposent de savoir précisément ce que l’on détient et où. L’administration fiscale croise de plus en plus de données : banques, notaires, plateformes d’actifs numériques, DAC 8 au niveau européen. L’approximation n’est plus une option.

Les grands blocs d’un bilan patrimonial complet

Un vrai bilan patrimonial ne se réduit pas à une liste de comptes bancaires. Il doit couvrir plusieurs dimensions, chacune nécessitant un inventaire détaillé.

Situation civile, familiale et professionnelle

Tout commence par le cadre juridique dans lequel s’inscrivent vos biens :

– État civil (âge, situation de couple : célibataire, marié, pacsé, concubin notoire, divorcé, veuf).

– Régime matrimonial (communauté, séparation de biens, participation aux acquêts…), qui conditionne la propriété de vos biens et leur transmission.

– Composition familiale (enfants, issus de quelles unions, enfants mineurs ou majeurs, famille recomposée, personnes à charge).

– Situation professionnelle (salarié, indépendant, dirigeant de société, retraité) et niveau de revenus, qui influent sur la capacité d’épargne, la fiscalité, la retraite future.

Sans cette base, il est impossible d’interpréter correctement la propriété des actifs, le jeu des abattements en donation-succession ou encore le périmètre de l’IFI.

Actifs : tout ce que vous possédez

On distingue classiquement plusieurs grandes familles d’actifs, chacune nécessitant un inventaire précis et une valorisation à la valeur de marché (valeur vénale) à la date retenue pour le bilan.

Immobilier : résidence, locatif, « pierre-papier »

L’immobilier reste au cœur des patrimoines français. Il doit être inventorié bien par bien, avec pour chacun :

– Adresse, nature (maison, appartement, terrain, parking, local mixte…).

– Usage (résidence principale, secondaire, location nue, location meublée, location saisonnière, mis à disposition gratuitement, vacant).

– Surface, annexes (garage, cave, parking, jardin, piscine).

– Mode de détention (pleine propriété, usufruit, nue-propriété, indivision, via SCI ou autre société à prépondérance immobilière).

Pour votre bilan, mais aussi pour l’IFI, les biens immobiliers sont en général évalués à leur valeur de marché au 1er janvier de l’année. L’administration invite à se baser sur :

– Les transactions comparables (DVF, Patrim, références notariales).

– Les estimations d’agences immobilières.

– Les rapports d’expertise pour les situations complexes.

Côté fiscal, quelques points clés influencent directement la valeur à retenir dans votre bilan net taxable :

– Résidence principale : elle est un actif à part entière et entre dans la valeur de votre patrimoine. Pour l’IFI, elle bénéficie d’un abattement de 30 % sur sa valeur vénale (sauf si elle est détenue via certaines SCI de gestion).

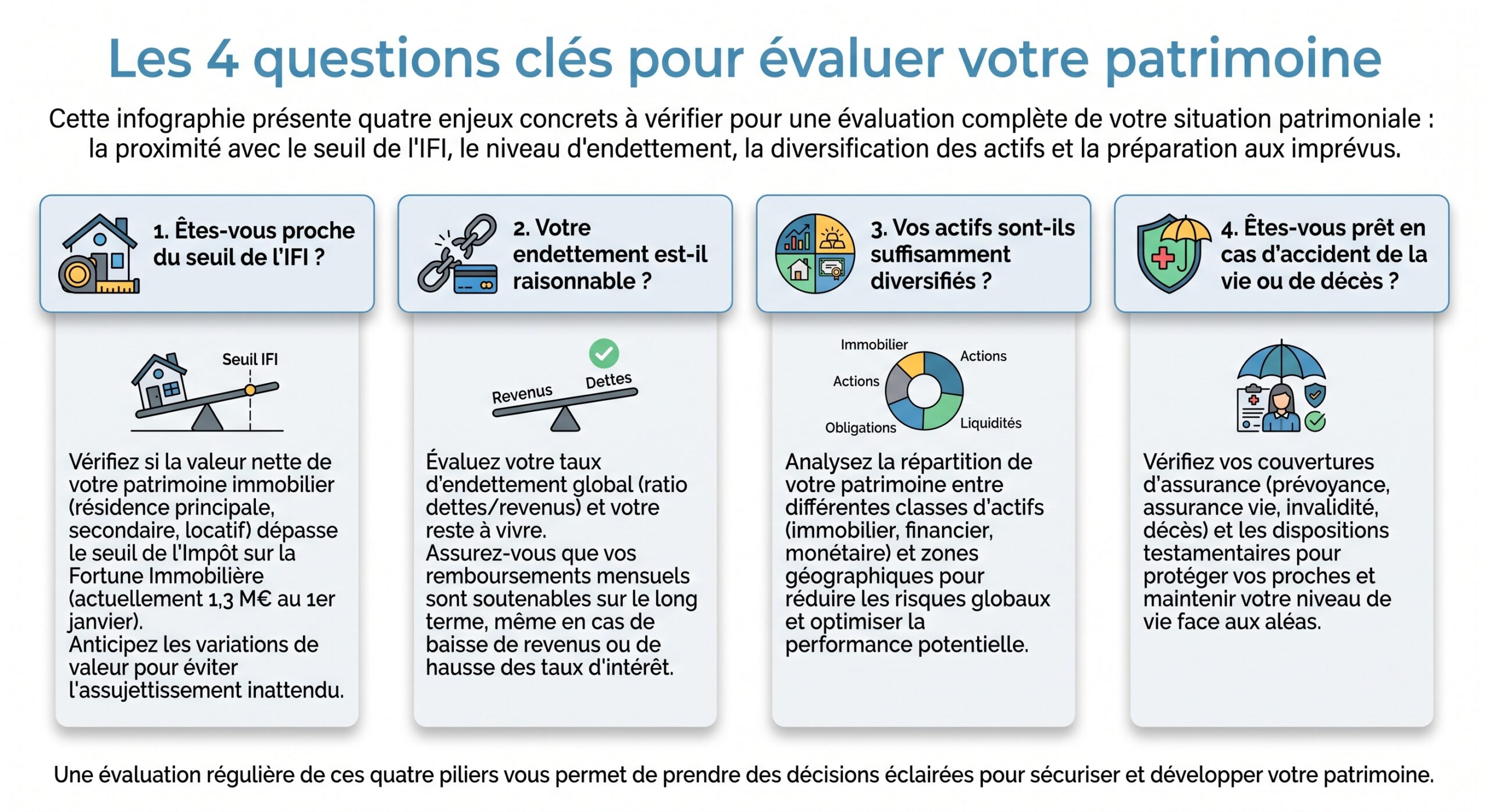

– Biens loués nus ou meublés : les revenus sont imposables à l’IR (et aux prélèvements sociaux), et la valeur des biens entre dans l’assiette de l’IFI si le seuil est dépassé.

– Bois, forêts, terres agricoles, GFA, GFR : certains de ces biens bénéficient d’exonérations partielles d’IFI (souvent 50 % ou 75 % selon les cas et la durée des baux).

– Biens classés monuments historiques, certains biens ruraux ou propriétés en Corse ont bénéficié de régimes d’exonération ou d’abattement spécifiques.

Il faut également recenser vos parts de sociétés immobilières :

– Parts de SCI, SCPI, OPCI, foncières cotées.

– Unités de compte immobilières dans un contrat d’assurance vie ou de capitalisation.

Pour l’IFI, ces supports sont pris en compte à hauteur de la fraction de leur actif correspondant à l’immobilier taxable, France ou monde selon votre résidence fiscale.

Actifs financiers : épargne, marchés, assurance vie

Le second pilier de votre patrimoine regroupe tout ce qui est financier :

– Comptes courants, livrets réglementés (Livret A, LDDS…), comptes à terme.

– Assurance vie (France, Luxembourg), contrats de capitalisation.

– PEA, comptes-titres ordinaires, plans d’épargne retraite (PER), anciens contrats Madelin, épargne salariale.

– Obligations, fonds, private equity, produits structurés.

Pour le bilan, on retient leur valeur de rachat ou de marché au jour du bilan, y compris pour les contrats dont vous n’avez pas encore l’intention de sortir.

Sur le plan fiscal, ces produits peuvent : affecter la déclaration de revenus, être soumis à différents taux d’imposition, avoir des déductions fiscales spécifiques, influencer le montant de l’impôt à payer, et permettre des crédits d’impôt.

– Générer des revenus soumis au barème de l’IR ou au prélèvement forfaitaire unique (PFU).

– Être partiellement exonérés en cas de retrait d’assurance vie après un certain délai, dans la limite de 4 600 € par an pour une personne seule ou 9 200 € pour un couple, selon le régime applicable.

– Bénéficier de traitements successoraux spécifiques, notamment l’assurance vie avec abattement de 152 500 € par bénéficiaire pour les primes versées avant 70 ans, et un régime différent après 70 ans.

Une bonne partie de l’optimisation patrimoniale, incluant les donations, le retrait à la retraite et la transmission, se joue justement dans ces enveloppes.

Pour les dirigeants, indépendants et professions libérales, l’actif professionnel est crucial :

– Parts de sociétés d’exploitation.

– Titres de holdings, participations stratégiques.

– Fonds de commerce, clientèles, brevets, marques.

Selon la nature de l’activité et votre fonction, une partie de ces actifs peut être exonérée d’IFI lorsqu’il s’agit d’outils professionnels affectés à une activité industrielle, commerciale, artisanale, agricole ou libérale. C’est un point important dans votre bilan : la même part sociale peut être patrimoniale ou professionnelle selon votre rôle et votre niveau de détention.

En matière de valorisation (notamment pour des participations non cotées ou des parts de SARL), différentes méthodes coexistent, souvent combinées :

– Valeur de productivité : basée sur la capacité bénéficiaire de l’entreprise.

– Valeur de rendement : fondée sur les bénéfices futurs attendus et un taux de capitalisation.

– Valeur patrimoniale : actif net réévalué (actifs à leur valeur de marché – dettes).

– Valeur de comparaison : référence aux multiples de société comparables.

Ces méthodes sont utilisées pour les cessions, donations, successions, mais aussi pour apprécier la valeur patrimoniale dans un bilan patrimonial sérieux.

Biens mobiliers de valeur, métaux précieux, œuvres d’art

Une partie de votre richesse peut se trouver hors comptes : bijoux, or, œuvres d’art, collections, véhicules de collection, etc.

Pour le bilan, ils doivent être recensés et évalués, ne serait-ce que pour :

– Mesurer correctement votre patrimoine brut.

– Anticiper les droits en cas de succession.

– Apprécier l’intérêt d’une éventuelle donation en pleine propriété ou démembrée.

Fiscalement, certains de ces biens peuvent déclencher une imposition spécifique lors de leur cession (taxe forfaitaire sur les métaux précieux, régime des plus-values sur biens meubles, avec des obligations déclaratives via le formulaire adéquat).

Actifs numériques : cryptomonnaies et plateformes

Les actifs numériques (cryptomonnaies, stablecoins, NFT, tokens divers) ont pris une place croissante dans les patrimoines. Ils doivent être intégrés à votre bilan au même titre que vos actions ou vos fonds.

Depuis quelques années, la France s’est dotée d’un régime fiscal spécifique pour les personnes physiques résidentes :

– Les cessions de crypto contre une monnaie ayant cours légal ou en paiement de biens/services sont imposables.

– Par défaut, ces plus-values sont soumises au PFU, avec une composante impôts et une composante prélèvements sociaux, et un seuil d’exonération de 305 € de montant total annuel de cessions pour le foyer (en-dessous, la plus-value est exonérée mais la déclaration technique reste en principe exigée).

– Les comptes d’actifs numériques ouverts à l’étranger doivent être déclarés via un formulaire spécifique (à peine d’amendes pouvant aller jusqu’à 1 500 € par compte et par an, voire plus en cas de valeur élevée ou de juridiction non coopérative).

À partir de 2026, la directive européenne DAC 8 monte encore d’un cran le niveau de contrôle :

– Les plateformes crypto centralisées opérant dans l’UE devront transmettre automatiquement aux administrations fiscales l’ensemble des transactions imposables de leurs clients résidents.

– L’échange d’informations entre États membres sera systématisé.

– L’anonymat offert par certaines plateformes disparaît de fait pour la plupart des utilisateurs.

Concrètement, ignorer vos actifs numériques dans un bilan patrimonial est désormais risqué autant fiscalement que techniquement faux.

Passif : toutes vos dettes et engagements

Face aux actifs, le bilan patrimonial doit recenser toutes vos dettes :

– Crédits immobiliers (montant du capital restant dû, durée restante, taux, différés éventuels).

– Crédits à la consommation.

– Découverts bancaires autorisés et régulièrement utilisés.

– Dettes fiscales (impôts non encore payés, ajustements à venir).

– Dettes professionnelles, apports en compte courant d’associé.

– Pensions alimentaires dues, rentes viagères constituées.

Pour l’IFI, la déductibilité des dettes obéit à des règles précises :

Pour être déductible de l’IFI, la dette doit exister au 1er janvier, être à charge d’un membre du foyer et liée à un bien taxable. Certaines charges (travaux, taxe foncière, droits de succession immobiliers) sont déductibles, contrairement à la taxe d’habitation ou aux impôts sur revenus locatifs. Au-delà de 5 millions d’euros de patrimoine taxable, si les dettes dépassent 60 % de cette valeur, la part excédentaire n’est que partiellement déductible via un plafonnement.

Pour votre bilan, ces dettes doivent être décrites avec précision, car elles modifient profondément votre patrimoine net, votre levier et votre risque.

Flux : revenus, charges et capacité d’épargne

Un bilan patrimonial n’est pas seulement un état « stock », c’est aussi une photographie de vos « flux » :

– Revenus : salaires, revenus professionnels, pensions, rentes, revenus fonciers, dividendes, intérêts, plus-values courantes.

– Charges : loyer (si vous êtes locataire), mensualités de crédits, charges de copropriété, impôts, assurances, frais de scolarité, dépenses de train de vie.

L’analyse de ces flux permet de déterminer votre capacité réelle d’épargne et de vérifier que votre taux d’endettement reste dans une zone confortable (souvent autour de 33 % des revenus, à ajuster selon les cas). Elle est indispensable pour bâtir un plan de désendettement, de préparation retraite ou de financement d’un projet immobilier.

Fiscalité : IR, IFI, dons, transmissions

La couche fiscale du bilan patrimonial est devenue très technique, notamment en haut de colonne.

Impôt sur la Fortune Immobilière (IFI) : qui doit se préoccuper du seuil de 1,3 M€ ?

L’IFI remplace l’ancien ISF et vise exclusivement le patrimoine immobilier non professionnel :

– Vous êtes redevable si, au 1er janvier, la valeur nette taxable de votre immobilier (en France et à l’étranger si vous êtes résident, seulement en France si vous êtes non-résident) dépasse 1,3 million d’euros.

– La taxation, elle, démarre à partir de 800 000 €, avec un barème progressif allant de 0,5 % à 1,5 % selon les tranches de patrimoine immobilier net.

La détermination de cette valeur nette taxable obéit à une logique simple :

Patrimoine immobilier net taxable = patrimoine immobilier brut – (abattement sur résidence principale + dettes déductibles)

Avec quelques garde-fous :

– Décote entre 1,3 M€ et 1,4 M€ de patrimoine net taxable, via une formule (17 500 € – 1,25 % du patrimoine net) qui peut neutraliser l’IFI dans cette zone seuil.

– Plafonnement à 75 % : la somme de l’IFI et de l’ensemble de vos impôts sur les revenus (et contributions sociales) de l’année précédente ne peut pas dépasser 75 % de ces revenus mondiaux ; au-delà, l’IFI est réduit.

Pour un bilan patrimonial, l’objectif est double :

– Vérifier si vous franchissez ou non le seuil de 1,3 M€ en immobilier net.

– En cas de dépassement, documenter précisément les calculs (valeurs de marché, justificatifs de dettes, qualification des biens professionnels) pour sécuriser votre déclaration.

Dons, successions, abattements : ce que vos héritiers devront réellement payer

L’autre grande dimension fiscale, ce sont les transmissions à titre gratuit : donations de votre vivant et succession.

Le bilan patrimonial doit intégrer : les actifs, les passifs, le patrimoine net personnel et les éléments de valorisation.

– Ce que vous avez déjà transmis (dons manuels, donations notariées), avec la date, le montant, le lien de parenté, pour suivre les délais de rappel fiscal (15 ans en principe depuis 2012) et la consommation des abattements.

– Ce que vous pourriez encore donner en franchise de droits.

Les principaux abattements applicables en donation/succession, renouvelables tous 15 ans, sont les suivants (par couple donateur/donataire) :

| Lien de parenté | Abattement général (donation/succession) |

|---|---|

| Parent → enfant (ligne directe) | 100 000 € |

| Grand-parent → petit-enfant | 31 865 € |

| Arrière-grand-parent → arrière-petit-enfant | 5 310 € |

| Époux / partenaire de PACS | 80 724 € |

| Frères et sœurs | 15 932 € |

| Oncle / tante → neveu / nièce | 7 967 € |

| Personne handicapée (abattement spécifique, cumulable) | 159 325 € |

| Autre héritier (au-delà du 4e degré, succession) | 1 594 € |

À cela s’ajoutent des régimes spécifiques :

– « Don Sarkozy » : exonération jusqu’à 31 865 € par donateur et par bénéficiaire tous les 15 ans, pour des dons de sommes d’argent répondant à des conditions d’âge (donateur de moins de 80 ans, donataire majeur), cumulé avec les abattements classiques.

– Exonérations temporaires ciblées, par exemple pour des dons familiaux destinés à financer l’acquisition d’une résidence principale ou certains travaux de rénovation énergétique, sous condition d’utilisation des fonds et de conservation du bien.

– Abattement supplémentaire de 159 325 € pour les bénéficiaires handicapés, quel que soit le lien de parenté, cumulable avec l’abattement de droit commun.

Les taux de droits de donation/succession sont progressifs en ligne directe, avec un barème allant de 5 % à 45 % selon la part nette reçue, alors que certains liens supportent des taux forfaitaires très élevés (55 % pour les neveux/nièces hors cas particuliers, 60 % pour les transmissions à un tiers ou concubin non pacsé).

Autrement dit, sans bilan patrimonial structuré, on sous-estime souvent :

Les droits que paieront réellement les héritiers peuvent être optimisés. Il est intéressant de « lisser » les transmissions via des donations anticipées, des démembrements ou des contrats d’assurance vie.

Déclarations obligatoires : ce que l’administration attend de vous

Au-delà des chiffres, un bilan patrimonial moderne doit intégrer un volet « conformité » : quelles déclarations devez-vous faire, à quelle échéance, et sur quels supports ?

Déclaration des biens immobiliers : « Gérer mes biens immobiliers »

Depuis 2023, tous les propriétaires de locaux d’habitation doivent déclarer la situation d’occupation de leurs biens sur le service en ligne « Gérer mes biens immobiliers » dans leur espace personnel sur impots.gouv.fr.

Les grands principes :

– Sont concernés : les propriétaires personnes physiques et morales, pour tous les locaux d’habitation (résidence principale, secondaire, louée, occupée gratuitement, vacante) ainsi que leurs annexes dépendant des logements.

– La situation à déclarer est celle au 1er janvier de l’année.

– En 2026, la date limite annoncée est le 30 juin en fin de journée.

– Vous devez préciser, pour chaque bien : usage (résidence principale, secondaire, louée, occupée gratuitement, vacante), identité de l’occupant le cas échéant (personne physique ou morale), type de bail (nu, meublé, saisonnier, social, loi de 1948…), montant du loyer théorique.

– Pour les locations meublées, vous devez signaler votre numéro SIREN et, le cas échéant, si le logement est classé en meublé de tourisme et géré par un professionnel.

Au lancement, l’administration avait fait preuve d’une certaine tolérance. À partir de 2026, cette indulgence prend fin : le défaut de déclaration ou une déclaration inexacte peut entraîner une amende de 150 € par bien.

Cette obligation recoupe directement votre bilan patrimonial : si vous n’avez pas d’inventaire clair de vos biens, de leur usage et de leurs occupants, vous êtes en difficulté pour remplir cette formalité.

Déclarations de dons manuels en ligne

Depuis le 1er janvier 2026, les dons manuels doivent, en principe, être déclarés en ligne par le bénéficiaire depuis son espace personnel impots.gouv.fr, sauf cas spécifiques maintenus sur formulaire papier.

Quelques points structurants :

– Le don manuel devient taxable non au jour où les fonds sont remis, mais au jour de sa « révélation » à l’administration (déclaration, contrôle, enregistrement…).

– La déclaration en ligne permet de faire courir le délai de 15 ans pour le renouvellement des abattements.

– Le calcul des droits, l’imputation des abattements déjà utilisés et la génération de l’avis sont automatisés.

– Certaines situations restent sur papier (formulaire Cerfa n° 2735), par exemple les dons à des mineurs ou majeurs protégés par des tiers, certains dons exonérés spécifiques (acquisition ou rénovation de résidence principale), situations liées à des dispositifs comme Dutreil, etc.

Pour votre bilan, cela signifie que vous devez lister tous les dons déjà effectués ou reçus, même anciens, pour :

– Suivre précisément la consommation des abattements par couple donateur/donataire.

– Anticiper l’impact de nouvelles donations sur la fiscalité future.

– Pouvoir répondre à l’administration si un don non déclaré est ultérieurement découvert (les pénalités peuvent être lourdes).

Comptes et plateformes d’actifs numériques

Outre la fiscalité des plus-values, l’administration se montre de plus en plus exigeante sur la déclaration des comptes d’actifs numériques ouverts à l’étranger :

– Un compte sur une plateforme étrangère (exchange centralisé) doit être déclaré chaque année, même sans opération, via un formulaire spécifique.

– Le défaut de déclaration peut entraîner des amendes forfaitaires de plusieurs centaines à plusieurs milliers d’euros par compte et par année.

– Depuis la transposition de DAC 8, les plateformes européennes agréées devront de toute façon transmettre vos informations de manière automatique à partir des données de 2026.

Intégrer les cryptos dans votre bilan, ce n’est donc pas seulement mettre « un chiffre global approximatif » : c’est recenser les plateformes, les portefeuilles, les flux, les obligations déclaratives et les risques associés.

Comptes bancaires et actifs à l’étranger

De la même manière, vos comptes bancaires ou contrats d’assurance vie détenus hors de France doivent être déclarés (via les formulaires dédiés), sous peine de pénalités forfaitaires importantes (1 500 € par compte et par an, et davantage en cas de pays non coopératif).

Un bilan patrimonial complet inclut donc une cartographie géographique de vos actifs : France / étranger, en lien avec votre résidence fiscale et les conventions internationales.

Comment structurer concrètement votre bilan patrimonial

Une fois les catégories d’actifs et de passifs identifiées, reste à passer à l’action. La démarche la plus robuste se décompose en plusieurs étapes.

1. Rassembler les pièces : 2 à 3 semaines de « ménage administratif »

Cette phase est souvent la plus chronophage, mais elle conditionne la qualité du résultat. L’idée est de réunir, pour une date de référence (par exemple le 1er janvier de l’année), l’essentiel des documents permettant de justifier valeurs et dettes :

– Relevés de comptes bancaires (12 derniers mois).

– Attestations et relevés d’assurance vie, de PER, de PEA, de comptes-titres.

– Avis d’imposition sur le revenu et IFI (3 dernières années), avis de taxe foncière.

– Titre de propriété, derniers avis d’évaluation ou expertises immobilières.

– Échéanciers de prêts immobiliers et à la consommation, attestation d’encours.

– Contrats de mariage ou de PACS, jugements de divorce, actes de donation, testaments, clauses bénéficiaires d’assurance vie.

Sans cette base, le bilan reste approximatif et difficilement exploitable pour optimiser.

2. Construire la « super-table » d’inventaire

Ensuite, tout l’enjeu est de transformer ces informations dispersées en une vision synthétique. On peut utiliser un tableur structuré ou un logiciel d’agrégation patrimoniale. L’idée est de lister, ligne par ligne, chaque actif et chaque dette, avec :

Synthèse des informations essentielles à déclarer et suivre pour une gestion patrimoniale optimisée.

Immobilier, assurance vie, PEA, SCPI, crypto-monnaies, etc.

Vous, votre conjoint, en indivision, ou via une société.

Valeur de marché ou de rachat à la date de référence.

IFI, IR, PFU, exonérations, selon le type de bien.

Capital restant dû, taux et échéance.

Un exemple simplifié de structure de tableau pour la partie actifs :

| Catégorie | Sous-catégorie | Détail / Support | Propriétaire(s) | Valeur au 1er janvier |

|---|---|---|---|---|

| Immobilier | Résidence principale | Maison X | Vous + conjoint | 450 000 € |

| Immobilier | Locatif nu | Appartement Y | Vous | 220 000 € |

| Immobilier | SCPI | SCPI Z (300 parts) | Vous | 60 000 € |

| Financier | Assurance vie | Contrat A (euro + UC) | Conjoint | 120 000 € |

| Financier | PEA | PEA Banque B | Vous | 80 000 € |

| Numérique | Crypto | Plateforme C + wallet D | Vous | 25 000 € |

| Professionnel | Parts de société | 30 % de la SARL E | Vous | 200 000 € (estimés) |

Et le même principe côté dettes :

| Type de dette | Affectation | Capital restant dû | Taux / Durée |

|---|---|---|---|

| Crédit immobilier | Résidence principale | 180 000 € | 1,6 % / 20 ans |

| Crédit immobilier | Locatif appartement Y | 140 000 € | 2 % / 18 ans |

| Crédit conso | Voiture | 8 000 € | 4,5 % / 4 ans |

| Découvert autorisé | Compte courant Banque B | 2 000 € | Taux variable |

À partir de là, vous pouvez calculer mécaniquement :

– Patrimoine brut (somme des actifs).

– Patrimoine net (actifs – dettes).

– Part de l’immobilier, du financier, du professionnel, du numérique dans l’ensemble.

– Valeur approximative de l’immobilier taxable à l’IFI.

3. Calculer l’IFI potentiel

Si votre immobilier net approche ou dépasse 1,3 M€, vous pouvez simuler votre IFI :

1. Listez tous les biens immobiliers taxables (en distinguant les biens professionnels exonérés). 2. Valorisez-les à leur valeur de marché au 1er janvier. 3. Appliquez, le cas échéant, l’abattement de 30 % sur la résidence principale. 4. Recensez les dettes déductibles (capital restant dû, travaux payés, taxes foncières impayées…) en veillant à respecter les règles de proportionnalité. 5. Calculez le patrimoine immobilier net taxable.

Puis appliquez le barème progressif, tout en tenant compte, si besoin, de la décote entre 1,3 et 1,4 M€ et du plafonnement à 75 % des revenus.

Ce travail intégré à votre bilan offre une vision précise de l’impact réel de l’IFI et des marges de manœuvre possibles, comme le désendettement ciblé, le démembrement, les arbitrages entre immobilier et financier, ou les donations de nue-propriété.

4. Cartographier vos dons, abattements et anticiper la transmission

Le bilan patrimonial doit aussi intégrer la dimension temporelle des transmissions : ce que vous avez déjà donné, ce que vous pourriez encore donner en franchise de droits, ce que vos héritiers paieraient si la succession s’ouvrait aujourd’hui.

Il est utile de dresser, par enfant ou autre héritier potentiel, un tableau synthétique :

| Bénéficiaire | Dons déjà reçus (date, nature, montant) | Abattement déjà consommé | Abattement restant (si délai 15 ans non expiré) |

|---|---|---|---|

| Enfant 1 | Don manuel 2015 : 50 000 € | 50 000 € | 50 000 € (sur 100 000 €) |

| Enfant 2 | Néant | 0 € | 100 000 € |

| Petit-enfant 1 | Don 2020 : 20 000 € | 20 000 € (sur 31 865 €) | 11 865 € |

Ce suivi permet :

– D’utiliser intelligemment les abattements tous les 15 ans.

– De répartir les donations de façon équitable ou conforme à vos intentions.

– De mesurer l’intérêt de profiter de dispositifs exceptionnels (dons pour résidence principale, travaux énergétiques, etc.).

5. Intégrer la dimension numérique et les obligations à l’étranger

Enfin, votre bilan doit inclure un volet « conformité internationale » :

– Comptes bancaires à l’étranger : listés avec pays, banque, solde.

– Contrats d’assurance vie souscrits hors de France.

– Comptes d’actifs numériques (plateformes centralisées étrangères, plateformes européennes PSAN/PSCA, wallets de conservation…).

Pour chacun, vous vérifiez :

– L’obligation (ou non) de déclaration annuelle.

– Les risques de sanctions en cas de manquement.

– Le régime fiscal applicable en cas de cession ou de rachat.

Cette cartographie vous évite les mauvaises surprises dans un contexte où les échanges automatiques d’informations se généralisent au niveau européen et international.

Outils : du tableur aux plateformes d’agrégation

Longtemps, le réflexe naturel a été d’utiliser un fichier Excel ou un tableur pour suivre son patrimoine. C’est encore possible et parfois suffisant pour des situations simples. Mais pour un patrimoine diversifié (immobilier, SCPI, actions, assurance vie multi-contrats, crypto, comptes étrangers), cette approche devient vite lourde et source d’erreurs.

Ces dernières années, de nombreuses plateformes d’agrégation patrimoniale sont apparues :

– Elles se connectent à vos banques, assureurs, courtiers, gestionnaires de SCPI via des technologies agréées (type agrégateurs bancaires).

– Elles récupèrent automatiquement les soldes et valorisations.

– Elles calculent la performance nette (frais, revenus, fiscalité), la répartition entre classes d’actifs (immobilier, actions, obligations, cash, etc.).

– Elles proposent parfois des simulateurs patrimoniaux : IFI, impact d’un arbitrage, projection de revenus futurs, etc.

Certains agrégateurs, comme les multiactifs, gèrent à la fois l’immobilier (y compris les SCPI), les actifs financiers et les cryptos, avec des fonctions d’analyse des frais, de diversification et de risque.

Pour un bilan patrimonial, ces outils offrent trois avantages :

1. Automatisation des mises à jour : plus besoin de ressaisir tous les trimestres les mêmes données. 2. Vision globale : un seul tableau de bord pour tous vos placements, y compris les SCPI, les PEA, les contrats d’assurance vie, etc. 3. Support d’échange avec un conseiller patrimonial, un notaire ou un expert-comptable : vous pouvez partager une vision consolidée plutôt que des dizaines de PDF.

Attention cependant : la qualité de l’agrégation varie selon les institutions et la nature des actifs, et aucun outil n’est encore parfait. Il reste donc nécessaire de conserver une logique de double vérification et une documentation papier/numérique solide pour tous les points sensibles (valeurs immobilières, dettes, contrats civils).

Mettre son bilan patrimonial au service de ses décisions

Un bilan patrimonial complet et à jour n’est pas une simple photo décorative. C’est un table de bord de pilotage.

Il permet par exemple de répondre à des questions très concrètes :

En résumé, un bilan patrimonial sérieux, qui intègre tout ce qui doit être déclaré et inventorié, devient la pièce maîtresse de votre stratégie financière et fiscale. Il réduit les angles morts, sécurise vos déclarations face à une administration de mieux en mieux informée, et vous donne les moyens d’agir avant de subir.

La seule vraie erreur, désormais, est de continuer à naviguer à vue.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.