Transmettre une entreprise sans la fragiliser financièrement reste l’un des casse-têtes majeurs des dirigeants français. Entre la pression fiscale, les enjeux familiaux et les contraintes juridiques, la facture peut très vite devenir insupportable. C’est précisément pour éviter que les héritiers soient contraints de vendre la société ou de vider sa trésorerie pour payer les droits de mutation qu’a été mis en place le Pacte Dutreil.

L’impact fiscal peut être réduit à une fraction de la valeur réelle de la société, parfois autour de 1 à 2 % grâce à une exonération de 75 % et d’autres avantages combinés.

Mais la réforme opérée par la loi de finances pour 2026 a durci les règles : durée d’engagement allongée, exclusion ciblée de certains actifs dits « somptuaires », contrôle renforcé des holdings et des groupes. Le Pacte Dutreil reste l’arme absolue pour transmettre une entreprise familiale, mais son maniement devient technique et la moindre erreur peut coûter très cher.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comment fonctionne réellement l’exonération de 75 % ?

Le principe de base est simple à énoncer : lorsque les conditions du Pacte Dutreil sont réunies, 75 % de la valeur des titres ou de l’entreprise individuelle transmis sont exonérés de droits de mutation à titre gratuit. L’administration ne taxe donc que 25 % de la valeur, avant application des abattements familiaux classiques.

Dans la pratique, cette exonération n’est pas un « cadeau » automatique, mais la contrepartie d’un ensemble d’engagements de conservation et de poursuite de l’activité. L’État accepte de renoncer à une large part des droits de donation ou de succession en échange d’une stabilité capitalistique minimale et d’une continuité de gestion.

L’abattement fiscal de 75 % s’applique sans plafond, quelle que soit la valeur de l’entreprise : que celle-ci soit valorisée à 1 million ou 10 millions d’euros, seule une fraction de cette valeur est soumise aux droits.

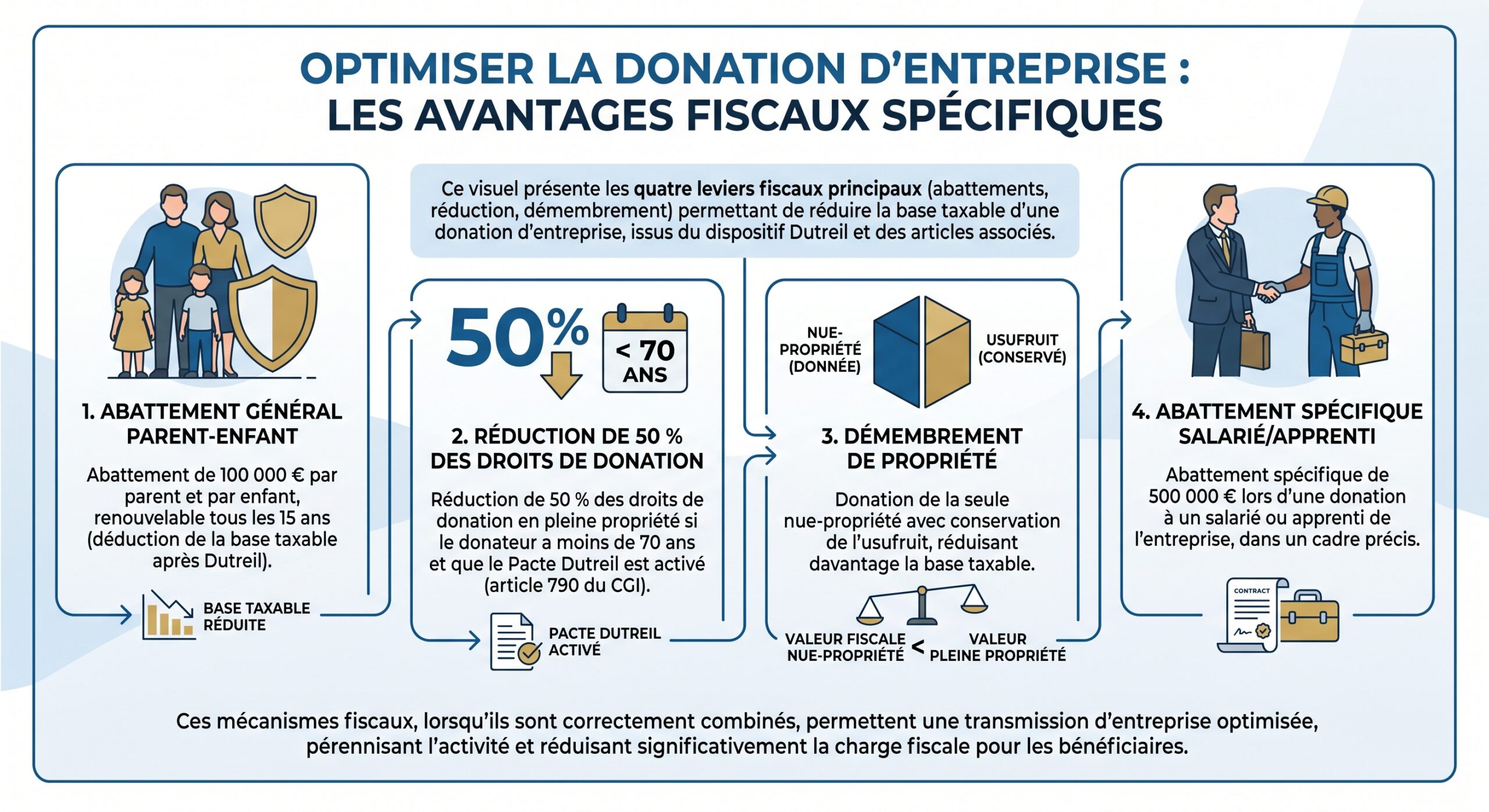

Une mécanique combinable avec d’autres avantages

L’exonération de 75 % ne vit pas en vase clos. Elle se cumule avec plusieurs autres dispositifs, ce qui explique que l’exonération « économique » totale puisse dépasser 80 % :

Combinés, ces leviers peuvent aboutir à une situation où seule 12,5 % de la valeur économique de l’entreprise supporte effectivement les droits de donation (75 % d’exonération Dutreil, puis 50 % de réduction sur les droits restants si le donateur a moins de 70 ans).

Les conditions d’activité : qui peut bénéficier du Pacte Dutreil ?

Le Pacte Dutreil n’est pas un outil de transmission patrimoniale généraliste : il vise à protéger l’outil économique, c’est-à-dire les entreprises exerçant une véritable activité professionnelle.

Sont éligibles les entreprises ou sociétés exerçant à titre principal une activité :

– industrielle ;

– commerciale ;

– artisanale ;

– agricole ;

– libérale.

Autrement dit, les structures purement civiles de gestion de patrimoine (SCI de location nue, structures de gestion de valeurs mobilières sans animation, LMNP) sont exclues, sauf cas particulier des holdings « animatrices ». Pour les sociétés mixtes (activité opérationnelle + gestion de patrimoine), l’administration vérifie que l’activité éligible est prépondérante, notamment au regard du chiffre d’affaires et de la répartition des actifs.

Le seuil de 50 % est utilisé par la doctrine et la jurisprudence pour que l’activité opérationnelle génère au moins la moitié du chiffre d’affaires et/ou représente au moins la moitié de la valeur des actifs.

Le cas particulier des holdings animatrices

Les groupes familiaux recourent fréquemment à une société holding qui détient les filiales opérationnelles. Pour ne pas exclure ces structures, la loi et la jurisprudence ont progressivement admis qu’une holding « animatrice » puisse bénéficier du Pacte Dutreil, sous condition d’activité réelle.

Une holding animatrice est celle qui, au-delà de la détention de titres :

La société animatrice participe activement à la conduite de la politique du groupe, rend à ses filiales des services spécifiques (administratifs, juridiques, comptables, financiers, immobiliers, etc.) et consacre une part majoritaire de ses actifs et de son activité à cette mission d’animation.

Les juges et l’administration retiennent notamment comme critère que la valeur des actifs affectés à l’animation (participations opérationnelles, immeubles mis à disposition des filiales, trésorerie utile au groupe…) représente plus de 50 % du total. La définition a été consolidée par plusieurs décisions marquantes et intégrée dans la doctrine fiscale.

Cette notion est toutefois l’un des terrains de contentieux les plus sensibles en matière de Pacte Dutreil. Une holding trop « patrimoniale » risque de se voir refuser le statut d’animatrice, avec à la clef la remise en cause de toute l’exonération.

Les engagements de conservation : le cœur du dispositif

L’exonération de 75 % repose sur un triptyque très structurant : un engagement collectif, un engagement individuel et l’exercice d’une fonction de direction. Depuis la réforme de 2026, l’ensemble s’étale sur une période minimale de huit ans.

L’engagement collectif de conservation (ECO)

Première brique : avant la transmission, un engagement collectif de conservation des titres doit être conclu. Cet engagement peut être :

– collectif : signé par le dirigeant (ou futur défunt) et un ou plusieurs associés ;

– ou unilatéral : pris par un seul associé pour lui-même et ses futurs bénéficiaires, ce qui a permis d’ouvrir le dispositif aux sociétés unipersonnelles (EURL, SASU).

Cet engagement collectif :

– dure au minimum 2 ans ;

– doit être en cours au jour de la donation ou du décès ;

– porte sur un pourcentage minimal du capital et des droits de vote :

| Type de société | Droits financiers minimum | Droits de vote minimum |

|---|---|---|

| Société non cotée | 17 % | 34 % |

| Société cotée | 10 % | 20 % |

Ces seuils doivent être respectés pendant toute la durée de l’engagement collectif, pas seulement au départ. Les associés signataires peuvent toutefois se céder des titres entre eux, ou faire entrer un nouvel associé dans le pacte à condition de proroger l’engagement pour au moins deux ans.

Lorsqu’un dirigeant détient depuis au moins 2 ans les seuils requis et exerce une fonction de direction, le bénéfice du régime peut être accordé sans engagement formel préalable, sous réserve des autres conditions. Ce mécanisme est critiqué et proposé à la réforme en raison de son utilisation dans des montages optimisés.

En cas de décès sans engagement préalable, les héritiers disposent par ailleurs d’un délai de six mois pour conclure entre eux un engagement collectif post mortem.

L’engagement individuel de conservation (ECI)

Une fois la transmission réalisée, chaque héritier ou donataire qui bénéficie de l’exonération doit à son tour s’engager, à titre individuel, à conserver les titres reçus pendant une durée déterminée. C’est cette deuxième phase que la loi de finances pour 2026 a nettement durcie.

À partir du 21 février 2026, la durée minimale de l’engagement individuel passe de quatre à six ans.

– 2 ans (ECO) + 6 ans (ECI) = 8 ans.

L’engagement individuel démarre à la fin de l’engagement collectif. Autrement dit, une entreprise peut être « verrouillée » sur huit années à compter de la signature du pacte initial. Pour les entreprises individuelles, la logique est proche : le bénéficiaire doit s’engager à conserver l’ensemble des éléments affectés à l’exploitation pendant une durée qui suit également cette hausse (avec un minimum de poursuite d’activité allongé).

Le principe est strict : la cession, même partielle, de titres par un bénéficiaire durant la période d’engagement individuel entraîne normalement la remise en cause de l’exonération pour ce bénéficiaire sur l’ensemble des titres reçus. Les ventes à des tiers sont particulièrement risquées, mais même une cession à un autre signataire du pacte peut déclencher la sanction, sauf hypothèses très précisément tolérées (réorganisation interne, fusions, contributions à holding sous conditions…).

L’obligation de direction ou de poursuite d’activité

Le Pacte Dutreil n’est pas conçu pour des héritiers purement passifs. L’esprit du texte est que l’entreprise reste effectivement dirigée par la famille ou ses proches.

Pour les sociétés, au moins l’une des personnes suivantes doit exercer une fonction de direction

– pendant toute la durée de l’engagement collectif ;

– et pendant les trois années qui suivent la transmission.

Il peut s’agir du donateur, puis d’un des héritiers ou donataires, selon les configurations. La jurisprudence récente insiste sur le fait que, dans les schémas de « pacte réputé acquis », cette fonction doit être exercée par un bénéficiaire (héritier/donataire) et non par un tiers.

Pour les entreprises individuelles, au moins un des bénéficiaires doit poursuivre l’exploitation pendant une durée minimale (portée de trois à cinq ans par la réforme 2026, selon les textes de référence).

En cas de non-respect (absence de dirigeant éligible pendant la période requise), la sanction est lourde : l’exonération de 75 % peut être intégralement remise en cause, avec rappel des droits et pénalités.

Cession et Pacte Dutreil : quelles marges de manœuvre sans tout perdre ?

L’intitulé même « Pacte Dutreil et cession : réduire de 75 % les droits de transmission » pose la question clé : que peut-on faire pendant ces années d’engagement si une opportunité de rachat se présente, si l’on souhaite réorganiser le capital, ou si certains héritiers veulent sortir ?

La règle de base est sévère : la cession de titres durant les engagements, surtout à un tiers extérieur, conduit en principe à la perte de l’exonération pour le cédant, assortie de droits supplémentaires, intérêts de retard (0,20 % par mois) et éventuellement d’une majoration de 40 % en cas de manquement délibéré.

Cela ne signifie pas que toute opération est interdite, mais il faut rester dans le périmètre des opérations expressément admises :

Les cessions entre signataires du même engagement collectif sont autorisées si les seuils de détention restent respectés. Les apports de titres à une holding dédiée sont possibles, à condition que celle-ci reprenne les engagements. Les fusions ou scissions sont permises lorsque la nouvelle structure assume les engagements de conservation et d’activité. Enfin, les partages avec soulte dans le cadre successoral sont admis dans certaines limites.

En revanche, une vente à un tiers financier au cours des huit années d’engagement est quasiment synonyme de « game over » pour le dispositif, sauf cas très particuliers. C’est pourquoi les stratégies d’optimisation articulent soigneusement calendrier de donation, mise en place du pacte et éventuelle cession ultérieure.

Donation avant cession : la stratégie pivot

Une approche fréquemment utilisée consiste à organiser une donation des titres (sous Pacte Dutreil) avant la cession à un tiers. L’idée est double :

Cette stratégie permet de cumuler deux avantages : d’une part, bénéficier des effets de purge de la plus-value latente chez les donataires via la classique donation-cession, et d’autre part, réduire massivement les droits de donation grâce au Pacte Dutreil.

Une fois la donation réalisée, les enfants ou la holding familiale peuvent céder la société, mais doivent respecter scrupuleusement les engagements de conservation. Pour sécuriser l’ensemble, des montages plus sophistiqués, de type apport-cession à une holding animatrice, peuvent être envisagés, avec report d’imposition des plus-values et réinvestissement dans de nouvelles activités.

On entre alors au croisement de trois ensembles de règles : le Pacte Dutreil, le régime d’apport-cession (article 150‑0 B ter du CGI) et, le cas échéant, la fiscalité des plus-values et des dividendes au niveau de la holding. À ce niveau de complexité, la moindre erreur de timing ou de structuration peut remettre en cause à la fois le report de plus-value et l’exonération Dutreil.

L’impact massif du Pacte Dutreil sur la facture fiscale

Pour mesurer concrètement l’effet du dispositif, quelques simulations chiffrées suffisent. Toutes reposent sur le même enchaînement : application de l’exonération de 75 %, puis de l’abattement familial, puis le cas échéant de la réduction de 50 % si le donateur a moins de 70 ans et donne en pleine propriété.

Voici plusieurs cas typiques.

Exemple 1 : PME de 4 M€ transmise à deux enfants, avec et sans Dutreil

Imaginons un dirigeant de 62 ans qui souhaite donner son entreprise valorisée 4 millions d’euros à ses deux enfants, en pleine propriété.

| Situation | Sans Dutreil | Avec Pacte Dutreil |

|---|---|---|

| Valeur de l’entreprise | 4 000 000 € | 4 000 000 € |

| Base après exonération Dutreil | 4 000 000 € | 1 000 000 € (25 % du total) |

| Part par enfant | 2 000 000 € | 500 000 € |

| Abattement parent/enfant | 100 000 € | 100 000 € |

| Base taxable par enfant | 1 900 000 € | 400 000 € |

| Droits bruts par enfant | ≈ 620 000 € | ≈ 78 000 € |

| Réduction 50 % (donateur < 70 ans) | N/A | ≈ 39 000 € |

| Droits finaux par enfant | ≈ 620 000 € | ≈ 39 000 € |

| Total pour les deux enfants | ≈ 1 240 000 € | ≈ 78 000 € |

Dans ce scénario, l’économie d’impôt est d’environ 1,16 million d’euros. Le coût fiscal global est divisé par plus de 15.

Exemple 2 : entreprise de 2 M€ et fiscalité résiduelle à 1,4 %

Autre illustration : une entreprise valorisée 2 millions d’euros transmise à deux enfants.

La charge globale des droits de succession après optimisations représente 1,41 % de la valeur réelle de l’entreprise

Ce niveau de fiscalité est sans commune mesure avec celui d’une transmission hors Dutreil, où jusqu’à 45 % de la valeur pourrait partir en droits de mutation.

Exemple 3 : transmission de 1 M€ à un enfant

Pour un dirigeant qui transmet une société valorisée 1 million d’euros à un seul enfant, les chiffres restent spectaculaires :

| Étapes de calcul | Sans Dutreil | Avec Pacte Dutreil |

|---|---|---|

| Valeur transmise | 1 000 000 € | 1 000 000 € |

| Base après exonération Dutreil | 1 000 000 € | 250 000 € |

| Abattement parent/enfant | 100 000 € | 100 000 € |

| Base taxable | 900 000 € | 150 000 € |

| Droits dus (approximation barème en ligne) | ≈ 194 000 € | ≈ 28 000 € |

L’économie dépasse 160 000 €. Pour une entreprise de taille moyenne, cet écart peut représenter la différence entre une transmission fluide et une succession contrainte, où l’héritier n’a d’autre choix que de vendre.

La réforme 2026 : un Pacte Dutreil plus long… et plus sélectif

Face au coût budgétaire croissant du dispositif et à une concentration des avantages sur un petit nombre de grandes fortunes (65 % de la dépense fiscale bénéficiant à 1 % des donataires, avec des économies moyennes de l’ordre de 30 millions d’euros pour ces derniers), le législateur a nettement durci les règles dans la loi de finances pour 2026.

Deux axes principaux se dessinent : l’allongement de la durée d’engagement, et surtout un recentrage de l’exonération sur les seuls actifs réellement professionnels.

Durée totale portée à huit ans

Comme indiqué plus haut, la réforme porte l’engagement individuel de quatre à six ans pour les transmissions intervenant à compter du 21 février 2026. La durée de l’engagement collectif reste fixée à deux ans, ce qui impose désormais une immobilisation minimale de huit ans.

Pour les entreprises individuelles, la durée minimale de poursuite d’activité exigée du bénéficiaire est également allongée (de trois à au moins cinq ans selon les sources), ce qui renforce la logique de stabilité.

Les conséquences pratiques sont importantes :

Le risque de liquidité augmente car une sortie anticipée rend l’exonération perdue ; les restructurations doivent être anticipées plusieurs années avant la transmission pour éviter d’être coincé ; le calendrier de cession doit être articulé avec les engagements sous peine d’effet boomerang fiscal.

Exclusion ciblée des « biens somptuaires » et actifs non professionnels

L’autre évolution majeure tient à la manière de calculer désormais l’assiette de l’exonération. Avant 2026, l’abattement de 75 % jouait en principe sur la totalité de la valeur des titres, sous réserve bien sûr que l’activité soit éligible. De nombreux dirigeants en avaient profité pour loger, au sein de leur société, des actifs purement personnels (résidence secondaire, yacht, œuvres d’art, chevaux de course…) dont la transmission bénéficiait ainsi indirectement du régime Dutreil.

La loi de finances pour 2026 met fin à ces pratiques en excluant de l’assiette exonérée la fraction de la valeur des titres correspondant à certains biens considérés comme non professionnels, sauf à démontrer qu’ils sont exclusivement affectés à l’activité de l’entreprise depuis au moins trois ans et pendant toute la durée des engagements.

La liste de ces actifs visés est précise. Sont notamment concernés : notamment concernés :

– les véhicules de tourisme (voitures particulières) ;

– les yachts et bateaux de plaisance ;

– les aéronefs privés (avions, hélicoptères) ;

– les bijoux, métaux précieux, œuvres d’art, objets de collection ;

– les chevaux de course ou de spectacle ;

– les stocks de vins et d’alcools à vocation patrimoniale ;

– les immeubles d’habitation ou résidences sans lien direct avec l’activité opérationnelle.

En pratique, l’exonération de 75 % ne s’applique plus qu’à la fraction de valeur représentative des actifs professionnels. Le calcul devient pro rata, sur la base du rapport :

Valeur des actifs affectés à l’activité / valeur totale de l’actif

Illustration concrète : le chalet de Megève dans la société

Un exemple issu des travaux parlementaires illustre bien l’impact de ce recentrage. Une SARL vaut 8 millions d’euros, dont :

– 7,2 millions liés à l’activité (outil de production, fonds de commerce, actifs opérationnels) ;

– 800 000 euros correspondant à un chalet de vacances à Megève, utilisé comme résidence secondaire.

Le montant en millions d’euros bénéficiant de l’exonération de 75 % après la réforme, soit 7,2 millions d’actifs opérationnels multipliés par 75 %.

Résultat : la base taxable globale augmente, et la famille se retrouve avec environ 120 000 € de droits supplémentaires à payer par rapport à l’ancien régime, dans l’exemple chiffré fourni.

Même logique pour les holdings : si une sous-filiale détient des actifs non professionnels, la proportion correspondante remonte dans le calcul et vient réduire la part de valeur des titres exonérée.

Trésorerie et actifs numériques : toujours dans le champ

À l’inverse, certains actifs restent expressément dans le périmètre de l’exonération, même sans affectation spécifique :

– la trésorerie d’exploitation, dès lors qu’elle n’a pas un caractère manifestement excessif au regard de l’activité ;

– les actifs numériques (cryptoactifs) non listés parmi les biens somptuaires ;

– certains immeubles qui, bien que détenus par des structures interposées, sont effectivement affectés à l’exploitation du groupe (bureaux, ateliers, entrepôts…).

On le voit, l’analyse fine de la composition de l’actif (bilan ventilé) devient désormais un passage obligé avant d’envisager un Pacte Dutreil. La moindre anicroche — un bien « de confort » mal cantonné, une trésorerie trop abondante sans justification économique — peut grever fortement le bénéfice d’exonération.

Les risques de remise en cause et les sanctions

Le Pacte Dutreil offre un avantage fiscal exceptionnel, mais l’épée de Damoclès est proportionnelle : non-respect d’une seule des conditions, et l’administration peut exiger le paiement des droits calculés sur la valeur réelle des titres, assortis d’intérêts de retard et parfois de pénalités lourdes.

Trois grands motifs de déchéance

Trois familles de manquements conduisent le plus souvent à la remise en cause de l’exonération :

Les conséquences incluent la rupture des engagements de conservation par cession de titres non autorisée, le non-respect de la condition d’activité comme la perte du caractère opérationnel ou l’abandon de l’animation, et le défaut de poursuite de la fonction de direction ou d’exploitation pendant la durée requise.

S’y ajoutent des aspects plus formels, comme l’absence d’attestations dans les délais, qui peuvent suffire à faire tomber l’avantage.

Une procédure très documentée

La loi et la doctrine imposent une série d’attestations qui rythment la vie du pacte :

– une attestation initiale, jointe à la déclaration de succession ou à l’acte de donation, certifiant le respect des conditions (engagement collectif, pourcentages, activité, fonction de direction) ;

– des attestations intermédiaires, à fournir dans les trois mois sur demande de l’administration, confirmant le maintien des conditions en cours de route ;

– une attestation finale, à adresser dans les trois mois suivant la fin de l’engagement individuel, attestant que toutes les conditions ont été respectées pendant l’intégralité de la période.

L’absence de production d’une des attestations requises peut entraîner la perte du bénéfice du Pacte Dutreil, avec rappel de droits.

Pénalités et intérêts

En cas de remise en cause, les bénéficiaires doivent acquitter :

– les droits de mutation initialement exonérés, calculés sur la base pleine ;

– une majoration d’intérêts de retard de 0,20 % par mois ;

– et, en cas de « manquement délibéré », une pénalité pouvant atteindre 40 % du montant des droits éludés.

Avec des enjeux fiscaux qui se chiffrent souvent en hundreds of thousands voire en millions d’euros, la facture peut devenir astronomique. C’est la raison pour laquelle les professionnels recommandent une sécurisation en amont (via un rescrit notamment) lorsque les schémas impliquent des holdings, des actifs atypiques ou des chronologies complexes.

Un dispositif massif… et très surveillé

Les chiffres publiés par la Cour des comptes témoignent de l’ampleur du Pacte Dutreil dans l’économie française. Entre 2018 et 2024, le nombre de transmissions annuelles réalisées sous ce régime oscille entre 3 000 et 6 000 entreprises, pour une assiette cumulée d’environ 20 milliards d’euros d’actifs.

Ces entreprises représentent, selon les données disponibles :

| Indicateur | Valeur estimée |

|---|---|

| Actifs transmis sous Pacte Dutreil | 20 Md € |

| Effectif total concerné | 523 000 salariés |

| Valeur ajoutée produite | 45 Md € / an |

Le coût budgétaire explose en parallèle : 1,2 milliard d’euros en 2020‑2021, 3,3 milliards en 2023, 5,5 milliards en 2024. Ce quadruplement en trois ans, conjugué à une très forte concentration des bénéfices sur un très faible nombre de contribuables, explique en grande partie le coup de vis de la réforme 2026.

Pour l’État, le Pacte Dutreil est essentiel à la survie des entreprises familiales lors des transmissions, mais pose des problèmes d’équité et de soutenabilité budgétaire. Il a donc été recentré sur le ‘vrai’ outil professionnel, avec des garde-fous contre l’optimisation agressive : pactes réputés acquis systématiques, family buy-out, ou logement d’actifs de luxe dans des holdings.

Transmission, cession, réorganisation : l’art de combiner les outils

Face à ce cadre de plus en plus technique, la transmission d’une entreprise familiale se pense rarement avec un seul levier. En pratique, les stratégies les plus efficaces articulent :

Le Pacte Dutreil permet de réduire de 75 % les droits de transmission sur la valeur de l’outil professionnel. Complétez par une donation en pleine propriété avant 70 ans pour bénéficier d’une réduction de 50 % des droits restants. Utilisez le démembrement de propriété en donnant la nue-propriété tout en conservant l’usufruit pour ajuster la base taxable et garder le pouvoir économique. L’apport-cession à une holding diffère l’imposition sur la plus-value de cession et permet de réinvestir. Enfin, structurez vos actifs en holding animatrice pour piloter un groupe familial tout en restant dans le champ de la définition opérationnelle.

Le tout sous la contrainte de huit années d’engagement Dutreil, des règles anti-abus sur les actifs non professionnels et des contrôles renforcés. D’où une recommandation qui ressort en filigrane de toutes les analyses : commencer tôt.

Anticiper trois à cinq ans avant la transmission souhaitée permet :

Pour optimiser la transmission de son entreprise, il est recommandé de nettoyer le bilan des actifs non professionnels dangereux pour l’exonération, de transformer une holding passive en holding animatrice si nécessaire en mettant en place de réels services partagés, d’ajuster la répartition capitalistique pour respecter les seuils de détention et d’étaler les donations pour optimiser les abattements renouvelables tous les 15 ans.

En définitive, « Pacte Dutreil et cession : réduire de 75 % les droits de transmission » n’est pas un slogan théorique. C’est une promesse réalisable, chiffrable, à condition d’entrer dans la logique de l’outil : s’engager dans la durée, conserver un noyau dur de contrôle familial, et recentrer le dispositif sur ce qu’il vise réellement à protéger — l’entreprise, son activité, ses emplois.

Le reste n’est, au fond, qu’une question de méthode, de calendrier… et de rigueur dans l’exécution.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.