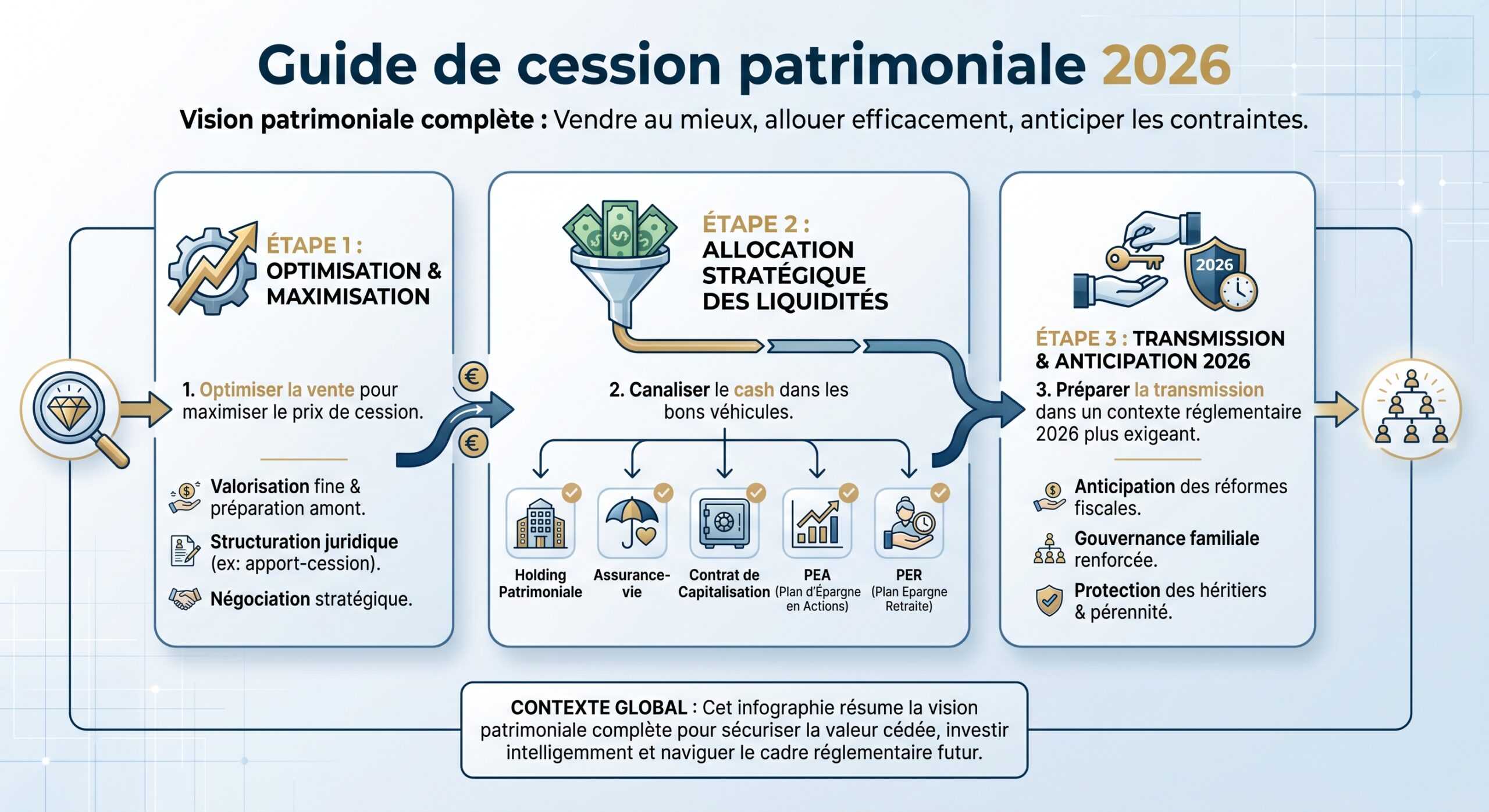

Vendre sa société n’est plus seulement une question de prix. En 2026, la cession d’entreprise se joue à trois niveaux indissociables : la fiscalité de la plus-value le jour de la vente, la structuration patrimoniale pour réinvestir le produit, et l’anticipation de la transmission familiale. Avec le durcissement de l’« apport-cession », l’évolution du Pacte Dutreil et la montée en puissance de l’assurance-vie dans le paysage fiscal, un dirigeant qui vend sans stratégie peut facilement laisser 30 à 50 % de son capital à l’administration fiscale.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre le nouveau paysage fiscal de la cession en 2026

La première étape consiste à poser le décor : quelle fiscalité frappe la vente, et quels mécanismes ont été renforcés ou préservés par les lois de finances et de financement de la sécurité sociale 2026.

En 2026, la fiscalité des plus-values mobilières (vente de titres de sociétés soumises à l’IS) obéit à un schéma désormais bien installé : par défaut, PFU, avec option possible pour le barème progressif. Mais derrière cette apparente simplicité, trois éléments clés bouleversent la donne pour les cédants : la hausse des prélèvements sociaux à 18,6 %, le durcissement du régime d’apport-cession, et la réforme du Pacte Dutreil.

PFU, barème progressif et contribution sur les hauts revenus

Depuis 2018, la vente de titres par une personne physique est, par défaut, soumise au Prélèvement Forfaitaire Unique (PFU, ou « flat tax »). En 2026, ce PFU atteint 31,4 % sur un compte-titres classique :

| Éléments du PFU 2026 | Taux |

|---|---|

| Impôt sur le revenu | 12,8 % |

| Prélèvements sociaux (dont CSG 10,6 %) | 18,6 % |

| Taux global PFU (compte-titres, droits sociaux) | 31,4 % |

Cette hausse de 1,4 point des prélèvements sociaux découle de la LFSS 2026. Elle s’applique aux PEA (hors exonération d’IR après 5 ans), comptes-titres et PER, mais pas à certains produits spécifiquement exclus par la loi, comme l’assurance-vie ou les contrats de capitalisation.

Le contribuable peut renoncer au PFU et choisir le barème progressif de l’IR (plus 18,6 % de prélèvements sociaux). Cette option est avantageuse en cas d’abattements pour durée de détention ou de revenu global ponctuellement plus faible (ex. donation-cession ou étalement des encaissements).

Pour les très hauts revenus, la Contribution Exceptionnelle sur les Hauts Revenus (CEHR) s’ajoute encore :

| Référence fiscale (RFR) | Célibataire | Couple marié/PACS |

|---|---|---|

| Jusqu’à 250 000 € / 500 000 € | 0 % | 0 % |

| 250 001 – 500 000 € / 500 001 – 1 000 000 € | 3 % | 3 % |

| Au-delà de 500 000 € / 1 000 000 € | 4 % | 4 % |

Une cession importante peut donc déclencher, en plus du PFU à 31,4 %, cette contribution additionnelle. D’où l’intérêt de moduler le calendrier des encaissements (earn-out, versements échelonnés, donation-cession, apport-cession) et de recourir, le cas échéant, au mécanisme du quotient pour lisser le revenu exceptionnel.

L’avantage stratégique confirmé de l’assurance-vie en 2026

Face à cette montée de la pression sur le capital, un véhicule fait figure de grand gagnant de la réforme : l’assurance-vie. Le législateur a explicitement exclu les contrats d’assurance-vie et de capitalisation, ainsi que les PEL/CEL et anciens PEP, de l’augmentation de CSG votée dans la LFSS 2026.

Le taux de prélèvements sociaux applicable aux produits d’assurance-vie reste à 17,2 %, contre 18,6 % pour d’autres revenus du capital.

| Support | IR | PS | Taux global |

|---|---|---|---|

| Compte-titres, dividendes, intérêts | 12,8 % | 18,6 % | 31,4 % |

| Assurance-vie (avant 8 ans, PFU) | 12,8 % | 17,2 % | 30 % |

| Assurance-vie (> 8 ans, primes < 150 000 €) | 7,5 % | 17,2 % | 24,7 % |

Sur un retrait engendrant 200 000 € de gains, l’écart de 1,4 point de prélèvements sociaux représente 2 800 € d’économie immédiate en faveur de l’assurance-vie. Rapporté à un patrimoine de plusieurs millions issu de la cession, le différentiel devient massif.

S’y ajoutent les abattements après 8 ans (4 600 € de gains exonérés d’IR par an pour un célibataire, 9 200 € pour un couple), ainsi qu’un régime de transmission extrêmement favorable (152 500 € par bénéficiaire sur les primes versées avant 70 ans, hors droits de succession).

L’exclusion de l’assurance-vie de la hausse de CSG 2026 est interprétée par de nombreux observateurs comme un signal politique fort : en 2026, l’assurance-vie demeure l’outil patrimonial le plus complet des ménages français pour articuler retraite, diversification et transmission.

Apport-cession : un levier toujours puissant, mais fortement durci

L’apport-cession (article 150-0 B ter du CGI) est l’arme fiscale massive du dirigeant qui vend, à condition de vouloir réinvestir son capital. Il consiste à apporter ses titres à une holding soumise à l’IS qu’il contrôle, avant la vente. La plus-value d’apport est alors placée en report d’imposition ; la holding réalise ensuite la cession et encaisse 100 % du prix, sans frottement fiscal immédiat.

En 2026, le dispositif n’est pas supprimé, mais nettement resserré pour aligner son usage sur un objectif de réinvestissement productif de long terme.

Les nouvelles contraintes de l’apport-cession en 2026

Pour les apports suivis d’une cession réalisée à compter du 21 février 2026 (date d’entrée en vigueur de la Loi de Finances 2026), plusieurs verrous se cumulent :

| Condition clé (après LF 2026) | Ancien régime | Nouveau régime |

|---|---|---|

| Seuil de réinvestissement | 60 % du prix de vente | 70 % du prix de vente |

| Délai pour réinvestir | 2 ans | 3 ans (36 mois) |

| Durée de conservation des actifs réinvestis (direct) | 1 an | 5 ans |

| Activités immobilières passives | Admis en pratique | Exclues (marchand de biens, SCI patrimoniales, locatif nu…) |

| Réinvestissement via fonds (FPCI, FCPR, SLP, SCR…) | Possible (75 % d’actifs éligibles) | Maintenu, sous mêmes exigences, avec horizon de conservation long |

| Sort en cas de seuil non atteint | Perte totale du report | Imposition proportionnelle sur la fraction non réinvestie |

Concrètement, si la holding revend des titres dans les 3 ans de l’apport, elle doit :

Pour bénéficier de l’exonération, il faut réinvestir au moins 70 % du prix de cession (contre 60 % auparavant) dans des activités éligibles, dans un délai de 3 ans, et conserver les actifs au moins 5 ans.

Les activités éligibles sont désormais strictement encadrées : l’immobilier patrimonial, la gestion locative passive, les opérations de promotion ou de marchand de biens, les SCI de gestion et nombre de montages immobiliers sont exclus. Le législateur bascule l’esprit du dispositif : passer d’une logique de capitalisation patrimoniale à une logique d’investissement productif long terme.

Ce qui reste possible avec l’apport-cession

Malgré ce durcissement, l’apport-cession demeure extrêmement attractif pour un dirigeant qui demande « quoi faire de mon cash après la vente ? », à condition de respecter le couple horizon/risque.

Plusieurs canaux de réinvestissement restent pleinement exploitables :

Acquisition ou renforcement de contrôle dans une société opérationnelle, souscription à une augmentation de capital d’une PME en développement, investissement via des fonds de private equity (FPCI, FCPR, SLP, SCR) investis à au moins 75 % en titres de sociétés opérationnelles, réinvestissement dans des projets hôteliers (expressément considérés comme éligibles à ce stade), et financement d’actifs d’exploitation (machines, stocks, fonds de commerce) portés par la holding.

Dans ce cadre, l’apport-cession permet de cumuler 100 % de capacité de réinvestissement (au lieu de 70 % environ en cas de vente directe suivie d’un PFU à 31,4 %) et de profiter, plus tard, du régime des plus-values à long terme en holding : imposition effective de l’ordre de 3 % sur la plus-value (quote-part de frais et charges de 12 % taxée à 25 % d’IS).

La logique du « 70/30 » : réinvestir sans s’enchaîner

L’un des rares assouplissements du régime tient à la proportionnalité du report : en cas de réinvestissement inférieur à 70 %, seule la fraction non réinvestie perd le bénéfice du report et devient imposable immédiatement.

De plus, 30 % du prix de cession restent, par principe, totalement libres d’affectation. Le cédant peut ainsi :

– placer cette poche sur des supports non éligibles (immobilier locatif, SCPI patrimoniales, assurance-vie de capitalisation…),

– se distribuer sous forme de dividendes ou de remboursement de compte courant,

– sécuriser une épargne de précaution personnelle hors holding.

Cette flexibilité permet de concilier un objectif de développement patrimonial via des actions productives (70 %) et un besoin très concret de liquidités personnelles ou d’investissement plus défensif (30 %).

Holding patrimoniale : la colonne vertébrale après la cession

Le véritable pivot patrimonial du dirigeant cédant est la holding. Apport-cession ou non, elle permet d’abriter le cash de la vente, d’optimiser la fiscalité des flux sortants et de préparer la transmission de façon modulable.

Pourquoi structurer une holding après la vente ?

Sans holding, le scénario est brutal : le dirigeant vend en direct, subit immédiatement PFU et prélèvements sociaux, encaisse un capital net souvent inférieur à 70 % du prix, puis tente de réinvestir et de transmettre sur base personnelle, en subissant une fiscalité lourde à chaque étape.

Avec une holding patrimoniale soumise à l’IS, plusieurs leviers se combinent :

Le régime mère-fille (articles 145 et 216 CGI) exonère 95 % des dividendes remontant des filiales, avec seulement 5 % de quote-part taxée à l’IS. Le régime des plus-values à long terme sur titres de participation impose la plus-value de cession de filiale détenue plus de 2 ans à hauteur de 12 % (quote-part) à l’IS, soit un taux effectif d’environ 3 %. De plus, la holding peut déduire les intérêts d’emprunt contractés pour financer des acquisitions (effet de levier), centraliser et piloter le réinvestissement du produit de cession dans des actifs diversifiés (sociétés non cotées, fonds, contrats de capitalisation…), et constitue une plateforme idéale pour mettre en œuvre des donations avec réserve d’usufruit ou un Pacte Dutreil.

Dans une logique chiffrée, le passage par une holding permet typiquement au dirigeant de conserver 70 à 85 % de la valeur de vente sous forme de capacité d’investissement, là où la vente en direct suivie de distributions l’amputerait d’une bonne moitié, une fois cumulés impôt sur la plus-value, prélèvements sociaux, puis droits de succession.

Le couple holding + assurance-vie (ou capitalisation)

La combinaison holding/assurance-vie est particulièrement performante pour un cédant souhaitant à la fois réinvestir et sécuriser une part de son patrimoine.

Le dirigeant peut souscrire des contrats de capitalisation au nom de la holding. Fiscalement, les rachats suivent les règles de l’assurance-vie (PFU 30 % ou barème après 8 ans avec abattements), mais le contrat est intégré au patrimoine de la personne morale imposé à l’IS. Contrairement à l’assurance-vie personnelle, il entre dans la succession de la société (donc celle du dirigeant via la valeur des titres), tout en offrant flexibilité comptable et levier de planification.

Côté personne physique, l’assurance-vie personnelle devient la « boîte noire » idéale pour canaliser progressivement des flux issus de la holding (dividendes, remboursements de compte courant, salaires de mandat) et les faire fructifier dans un univers fiscal plus doux, notamment après 8 ans.

Là encore, le différentiel de prélèvements sociaux (17,2 % sur les produits d’assurance-vie contre 18,6 % sur les autres revenus du capital) pèse lourd sur une épargne de plusieurs millions d’euros.

Association PEA, PER et assurance-vie : orchestrer les enveloppes après la vente

Un dirigeant qui vient de vendre son entreprise se retrouve souvent face à un dilemme : tout concentrer sur un seul véhicule « à la mode » (PER, private equity, immobilier, etc.), ou construire un millefeuille coordonné de solutions complémentaires.

La seconde approche est, de loin, la plus robuste. Chaque enveloppe a une fonction distincte, un horizon et une fiscalité propre.

PEA : conserver l’exonération d’IR sur les actions

Malgré la hausse de la CSG à 10,6 %, le PEA garde un avantage majeur : après 5 ans, les gains (dividendes et plus-values) sont exonérés d’impôt sur le revenu, seules les contributions sociales (18,6 %) restant dues.

En 2026, l’alourdissement de la fiscalité du capital rend le tandem PEA + assurance-vie encore plus attractif pour optimiser votre épargne.

– le PEA sert de réservoir actions jusqu’à 150 000 € pour une personne physique,

– l’assurance-vie prend le relais pour les montants supplémentaires, en y logeant obligations internationales, fonds immobiliers (SCPI, OPCI), private equity, fonds d’impact, etc.

La hausse des prélèvements sociaux qui frappe le PEA ne remet pas en cause cet intérêt, car l’exonération d’IR reste à la clé.

PER : levier de déduction puissant pour les années qui entourent la cession

Le PER n’est pas un outil de cession, mais un formidable amplificateur patrimonial si la vente se situe alors que le dirigeant est encore en phase de revenus élevés.

En 2026, un TNS peut déduire jusqu’à 88 911 € sur un PER, tandis qu’un salarié dirigeant peut déduire environ 37 680 €. Injecter ces montants l’année de la vente ou juste avant permet de bénéficier de ces plafonds.

– de compenser l’impact fiscal d’une grosse plus-value (en réduisant le revenu imposable),

– d’accumuler un capital retraite sous une enveloppe à fiscalité différée.

Mais, contrairement à l’assurance-vie, l’épargne PER est globalement bloquée jusqu’à la retraite (sauf cas de déblocage anticipé limités), et sa sortie (rente ou capital) subira une imposition spécifique. Le PER doit donc être articulé avec la vente dans une perspective de flux et non de simple « placement de cash ».

Pacte Dutreil : préparer la transmission en même temps que la cession

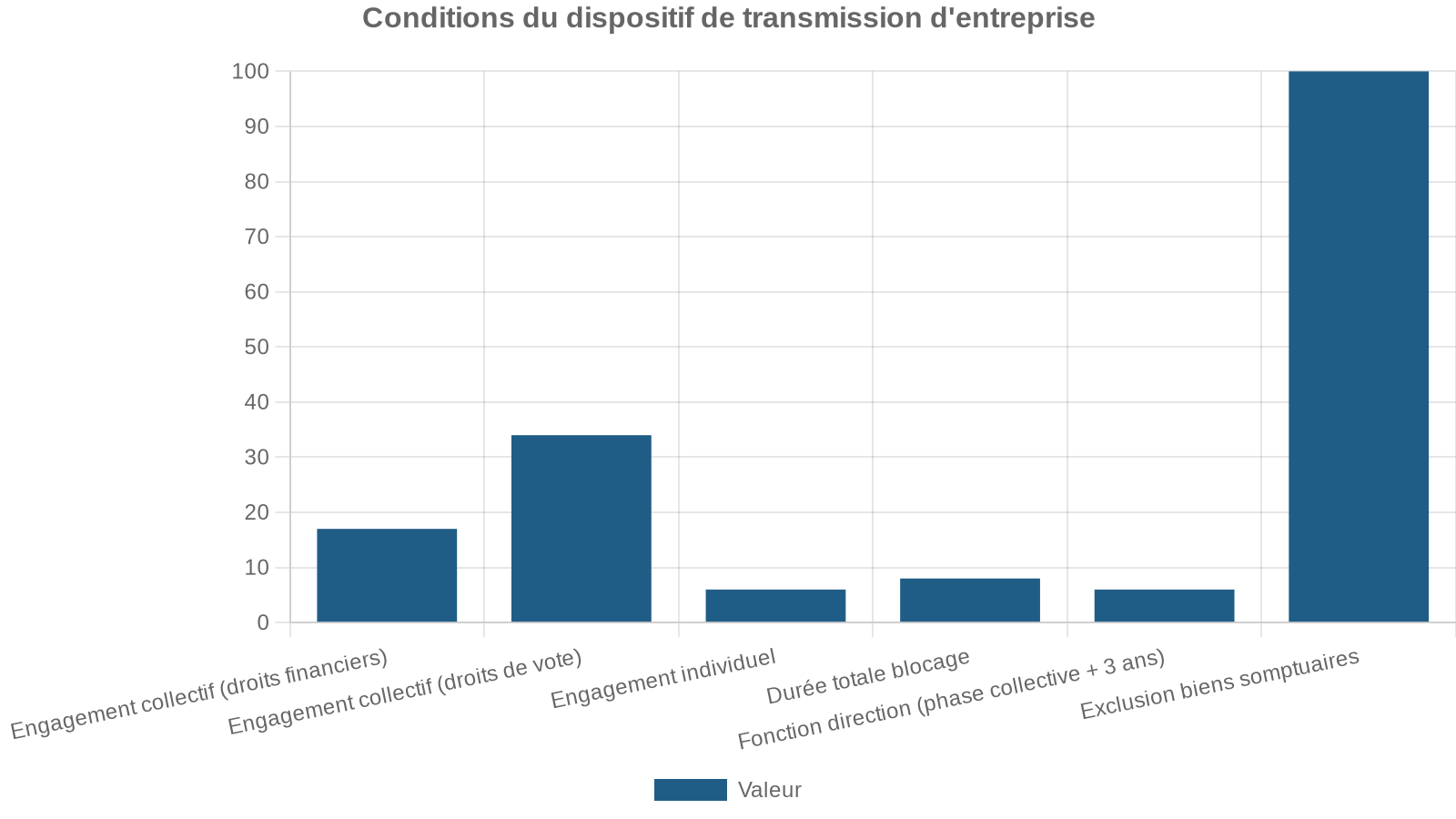

La cession d’entreprise est souvent l’occasion de réorganiser la structure de groupe, de loger des actifs dans une holding animatrice et de préparer la relève familiale. Le Pacte Dutreil (articles 787 B et C du CGI) reste, en 2026, le dispositif central pour transmettre l’outil professionnel à moindre coût, malgré un durcissement notable.

Ce que permet encore le Dutreil en 2026

Le Pacte Dutreil offre une exonération de 75 % de la valeur de l’entreprise ou des titres transmis par donation ou succession. Seuls 25 % de la valeur sont soumis aux droits de mutation, auxquels s’appliquent en outre :

– les abattements classiques (100 000 € par enfant et par parent, renouvelables tous les 15 ans),

– une réduction de 50 % des droits si le donateur a moins de 70 ans et transmet en pleine propriété.

La valorisation d’une PME transmise à deux enfants, où la facture fiscale peut chuter d’un facteur proche de 16.

Le revers de la médaille : des conditions d’éligibilité et d’engagement renforcées par la Loi de Finances 2026.

Les nouvelles règles Dutreil après la Loi de Finances 2026

Les exigences cumulées sont désormais les suivantes :

Pour les groupes avec holdings et filiales, l’analyse se fait en « look-through » : la présence d’actifs non professionnels dans une filiale peut réduire la fraction de valeur éligible au niveau de la holding animatrice.

Dans ce contexte, la cession et la réorganisation qui l’accompagne sont des moments clés pour :

– « nettoyer » les bilans (loger les biens personnels ou patrimoniaux dans des structures distinctes),

– qualifier la holding comme véritable animatrice (animation effective, conventions intragroupe, preuves de services rendus),

– fixer un calendrier de transmissions anticipées (donation-partage avec démembrement) compatible avec les nouveaux délais (2 + 6 ans).

Donation-cession : alléger la plus-value et organiser l’héritage

La donation-cession consiste à donner tout ou partie des titres à ses héritiers avant la vente. Les enfants revendent ensuite leurs actions au repreneur. Sur le plan fiscal, cette mécanique permet :

– de purger la plus-value sur les titres donnés (la plus-value est calculée chez les enfants sur la valeur au jour de la donation, si la revente intervient dans un délai raisonnable),

– de diluer le capital et donc les revenus de cession entre plusieurs contribuables (parent et enfants),

– de combiner les abattements de donation (100 000 € par enfant et par parent tous les 15 ans) avec les autres régimes (Dutreil, abattement fixe de 500 000 € pour dirigeant partant à la retraite).

Stratégie patrimoniale avancée cumulant optimisation fiscale et transmission familiale

Fraction conservée exploitée via un apport-cession pour réduire l’impôt sur les plus-values

Partie familiale sécurisée par un Pacte Dutreil pour bénéficier d’une exonération partielle de droits de mutation

– report d’imposition sur une large part de la plus-value,

– purge de plus-value sur la part donnée,

– réduction massive des droits de mutation à terme.

Mais la moindre erreur de timing (respect des 24 mois avant/après la retraite pour l’abattement de 500 000 €, délais d’engagement Dutreil, séquence apport vs donation vs cession) peut faire tomber la mécanique. D’où l’intérêt de travailler avec un binôme avocat fiscaliste / notaire rompu à ces montages, et de démarrer la réflexion plusieurs années avant l’opération.

Assurance-vie et contrats de capitalisation : après la vente, structurer la poche financière

Une fois le « cœur » de la stratégie fixé (apport-cession + holding, donation-cession, Pacte Dutreil), reste à organiser les supports d’investissement du produit de cession. En 2026, l’assurance-vie et le contrat de capitalisation restent les deux enveloppes de référence.

Assurance-vie : fiscalité de la sortie et stratégie de retraite

Sur un contrat d’assurance-vie, seule la part de gains est imposable lors d’un rachat ; le capital (primes versées) est restitué hors impôt. Après 8 ans de détention :

– un célibataire peut retirer chaque année 4 600 € de gains sans impôt sur le revenu (seuls les prélèvements sociaux de 17,2 % restent dus),

– un couple marié ou pacsé bénéficie de 9 200 € de gains exonérés d’IR.

Au-delà, la fiscalité dépend du montant de primes versées :

– pour un encours de primes inférieur à 150 000 €, les gains sont taxés à 7,5 % d’IR (+ 17,2 % de PS),

– au-dessus, à 12,8 % (+ 17,2 %).

Pour un couple avec deux enfants, la désignation croisée des bénéficiaires sur des contrats distincts permet de transmettre jusqu’à 610 000 € hors droits de succession.

Pour un dirigeant cédant, l’assurance-vie devient ainsi le pivot de la « poche retraite » : en phase d’épargne, on peut y concentrer une forte part en unités de compte (actions, obligations, private equity, immobilier papier), puis sécuriser progressivement vers le fonds euro à l’approche de la retraite, avant de mettre en place des rachats programmés qui exploitent les abattements annuels.

Contrat de capitalisation : cousin fiscal, allié des holdings et des donations

Le contrat de capitalisation partage la même fiscalité que l’assurance-vie en matière de rachats (PFU 30 %, régime après 8 ans identique), mais se distingue radicalement sur le plan successoral :

Le contrat entre dans l’actif successoral du souscripteur et est valorisé à sa valeur nominale (primes versées) pour les droits de mutation, sans taxation des plus-values latentes. Il peut être transmis de son vivant par donation, y compris en démembrement usufruit/nue-propriété, ce qui purge les plus-values latentes tout en conservant l’antériorité fiscale.

C’est le seul véhicule d’assurance accessible aux personnes morales : une holding patrimoniale peut ainsi souscrire un contrat de capitalisation et y loger une partie du produit de cession. Au décès, le contrat fait partie de la valeur des parts de la société, mais une donation préalable des titres (avec ou sans démembrement) permet d’organiser cette transmission de façon optimisée.

Pour un dirigeant qui souhaite à la fois :

– réinvestir via une holding soumise à l’IS,

– conserver une poche financière flexible dans la holding,

– et mettre en place des donations graduelles,

L’utilisation combinée de contrats de capitalisation au niveau de la holding et de contrats d’assurance-vie au niveau personnel est l’une des combinaisons les plus puissantes du paysage 2026.

Stratégie globale : comment articuler vente, réinvestissement et transmission

Face à la densité des dispositifs, il est utile de raisonner en séquences, plutôt qu’en « produits ».

1. Avant la cession : préparer la structure et le calendrier

Entre 12 et 24 mois avant la vente envisagée, plusieurs décisions structurantes doivent être prises :

– analyser la structure actuelle (société opérationnelle, SCI, éventuelle holding informelle) et la qualité des actifs (professionnels vs patrimoniaux),

– décider de la création (ou non) d’une holding patrimoniale ou animatrice, et du recours à l’apport-cession,

– évaluer l’opportunité de donations préalables (donation-cession) et la compatibilité avec un futur Pacte Dutreil,

– vérifier l’éligibilité à l’abattement fixe de 500 000 € pour départ à la retraite (article 150-0 D ter) et caler le calendrier de départ en conséquence.

C’est à ce stade que se joue la clé de voûte : quel pourcentage de titres sera apporté à une holding, donné, ou cédé directement ? Un mauvais dosage peut coûter plusieurs centaines de milliers d’euros à terme.

2. Pendant l’opération : sécuriser la fiscalité de la vente

Au moment de la cession elle-même, l’enjeu n’est plus de « faire le meilleur prix », mais de sécuriser la cohérence économique et juridique de la transaction :

Justification sérieuse de la valorisation pour éviter les sous-évaluations agressives ; respect des critères d’éligibilité aux régimes (apport-cession, Dutreil, abattement retraite) ; documentation des earn-out, crédits-vendeurs et clauses de garantie modulant le profil de revenus ; déclaration rigoureuse des plus-values professionnelles pour cession de fonds ou branche d’activité (articles 151 septies, 238 quindecies, 151 septies A).

En parallèle, les formalités post-cession (publication, BODACC, séquestre pour garantir le paiement des dettes fiscales) doivent être anticipées pour protéger à la fois le vendeur et l’acquéreur.

3. Après la vente : construire la stratégie d’investissement et de revenu

Les 24 mois qui suivent la vente sont décisifs pour transformer un « produit de cession » en patrimoine durable. La démarche gagnante consiste à :

Définir un socle de sécurité solide (trésorerie couvrant plusieurs années, épargne de précaution, allocation défensive), bâtir un moteur de performance via private equity, actions, obligations à haut rendement et immobilier choisi, tout en évitant la surliquidité des comptes à vue et livrets qui favorise l’érosion monétaire et les décisions impulsives. Étaler dans le temps les déblocages et distributions depuis la holding (dividendes, rachats de titres, remboursements de compte courant, salaires de mandat) en respectant les seuils fiscaux comme le PFU, la CEHR ou l’IFI.

C’est aussi la période idéale pour articuler, si ce n’est déjà fait, les enveloppes fiscales personnelles : assurance-vie, PEA, PER, PERECO/PEE, contrats de capitalisation détenus directement.

4. En continu : organiser la succession

Enfin, la dimension de transmission ne peut plus être renvoyée à un « plus tard » vague. Les outils existent et sont plus efficaces lorsqu’ils sont anticipés :

– donations en nue-propriété de titres de holding, avec réserve d’usufruit pour le dirigeant, afin de conserver revenus et contrôle tout en gelant la valeur fiscale transmise,

– Pacte Dutreil sur la holding animatrice ou la société opérationnelle, après nettoyage des actifs non professionnels,

– désignation fine des bénéficiaires des contrats d’assurance-vie, en veillant notamment aux clauses démembrées (usufruit au conjoint, nue-propriété aux enfants),

– utilisation régulière des abattements de donation tous les 15 ans (100 000 € par enfant, 31 865 € par petit-enfant).

Combinés, ces instruments permettent, sur un horizon de 10 à 20 ans, de transformer une cession fortement imposable en un patrimoine transmis dans des conditions fiscalement très atténuées.

Conclusion : agir tant que les fenêtres sont ouvertes

Les réformes de 2026 ont resserré le cadre : apport-cession plus contraignant, Pacte Dutreil plus long et recentré, hausse des prélèvements sociaux sur le capital, contrôle accru des montages patrimoniaux. Mais elles laissent intacts — voire renforcent — certains piliers :

Présentation des principaux dispositifs d’optimisation fiscale et de transmission

Puissance en matière de fiscalité des retraits et de transmission

Efficacité pour organiser des donations et des transmissions via holdings

Intérêt pour l’exposition actions

Capacité à différer l’impôt pour financer de nouveaux projets productifs

Force pour transmettre une entreprise familiale avec 75 % d’abattement

La période pré-électorale offre traditionnellement un certain statu quo. Mais les rapports officiels publiés sur les écarts entre la fiscalité de la transmission via assurance-vie (de l’ordre de 2,1 %) et le régime de droit commun (près de 40 %) nourrissent déjà les réflexions de réformateurs. L’épisode, en 2024 et 2025, de projets visant à aligner l’assurance-vie sur le barème des droits de succession ou à permettre des transmissions anticipées très encadrées, a montré combien l’équilibre actuel est fragile.

La cession d’entreprise requiert une approche structurée et séquencée pour optimiser et réinvestir. En 2026, il est essentiel d’utiliser pleinement les combinaisons possibles entre holding, apport-cession, Dutreil, donations, assurance-vie, PEA, PER et contrats de capitalisation.

La bonne nouvelle est que ces outils existent encore et peuvent, lorsqu’ils sont orchestrés avec rigueur, diviser par deux, trois, voire plus, le coût réel de l’impôt sur une vie entière de travail. Le véritable enjeu devient alors moins de « gagner quelques points sur le prix de vente » que de transformer ce prix en patrimoine transmissible, durable et cohérent avec ses projets de vie et ceux de sa famille.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.