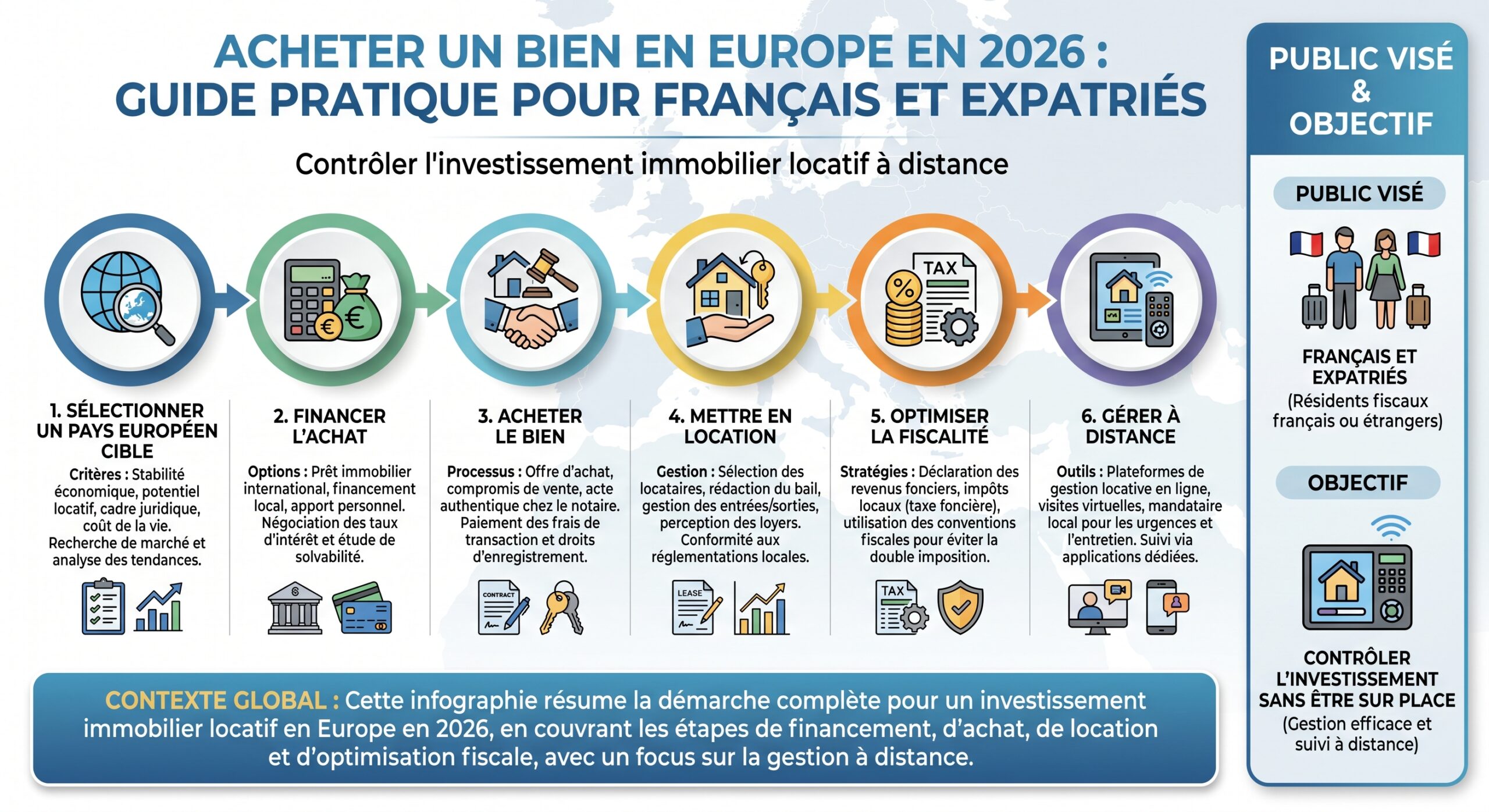

L’Europe redevient, en 2026, un terrain de jeu majeur pour les investisseurs immobiliers francophones. Après deux années de correction, les marchés se stabilisent, les taux se tassent, l’inflation recule doucement et la plupart des grandes capitales européennes repartent sur un cycle porté avant tout par les loyers plutôt que par la spéculation. Pour un Français ou un expatrié installé à l’étranger, l’enjeu n’est plus seulement de “sortir” de France pour fuir la fiscalité, mais de structurer un vrai portefeuille européen en arbitrant rendement locatif, sécurité juridique, fiscalité et accès au crédit.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un contexte européen 2026 plus porteur qu’il n’y paraît

La photographie de l’immobilier européen en 2026 est paradoxale. Les grands noms du secteur – CBRE, AEW, Nuveen – convergent pourtant sur un point : le pire du cycle de correction est passé et l’on entre dans une phase où la performance viendra surtout des loyers.

AEW anticipe un rendement total annuel moyen de 8,4 % en Europe pour les actifs immobiliers prime entre 2026 et 2030

Ce n’est pas un retour à la folie des années 2015‑2019 : les hausses de prix prévues sont modérées, de l’ordre de 3 à 5 % par an dans des marchés comme l’Allemagne ou certains pays d’Europe de l’Est. En revanche, les loyers progressent plus vite que les prix dans la plupart des grandes villes, parce que la pénurie structurelle de logements s’aggrave. Entre 2015 et 2025, les prix des logements dans l’UE ont bondi d’environ 65 %, les loyers de seulement 22 %. Résultat : acheter cher pour louer peu cher devient plus difficile ; les investisseurs se mettent à chasser les poches de rendement, y compris hors des zones “trophées”.

Pour un investisseur français, deux messages ressortent de ce contexte :

1. La valeur du patrimoine ne dépendra plus uniquement de la plus‑value à la revente mais de la capacité à générer un cash‑flow régulier. 2. Les meilleurs couples rendement/risque se trouvent de plus en plus dans des marchés résilients mais encore “sous‑cotés” : Espagne hors hyper‑centres, Portugal hors Lisbonne, Pologne, Grèce, Bulgarie, voire Allemagne dans certains créneaux.

Comment financer un achat immobilier en Europe quand on est Français ou expatrié

Avant même de choisir un pays, la première vraie question est celle du financement. Trois grands schémas se dégagent pour un acheteur français ou un expatrié francophone.

Emprunter en France en utilisant son patrimoine local

Beaucoup de banques françaises refusent de prendre une hypothèque sur un bien situé à l’étranger : en cas de défaut, la saisie dans un autre système juridique est coûteuse et aléatoire. La parade consiste à proposer une garantie située en France.

Dans la pratique, cela prend deux formes.

Si vous possédez un bien immobilier en France déjà largement remboursé, la banque peut accepter de prendre une hypothèque sur ce bien et de vous prêter 50 à 70 % de sa valeur de marché. Par exemple, un appartement estimé 400 000 € peut permettre de dégager 200 000 à 250 000 € de liquidités pour acheter une villa en Grèce ou un appartement à Lisbonne. Juridiquement, le crédit est affecté à un besoin de trésorerie et non à l’achat à l’étranger, avec une garantie 100 % française.

Ensuite, le crédit hypothécaire spécifique, qui peut monter jusqu’à environ 60 % de la valeur nette du bien apporté en garantie, avec des conditions adaptées aux profils patrimoniaux (pas d’assurance obligatoire, pas de limite d’âge stricte, mais des frais globaux autour de 8,5 % du montant emprunté et un taux voisin de 5,5 % sur 25 ans en 2025). C’est typiquement l’outil utilisé par un couple qui détient déjà un appartement parisien de 500 000 € et souhaite s’offrir une maison secondaire en Andalousie ou au bord de la mer Égée sans vendre.

L’avantage de ces montages est double : vous arrivez dans le pays cible comme un “cash buyer”, ce qui vous place en position de force dans la négociation, et vous conservez la main sur le financement en droit français, avec des taux généralement plus lisibles que dans certains pays émergents.

Pour un expatrié, les banques françaises exigent un apport de 20 à 40 %, un taux majoré de 0,2 à 0,5 point, une durée limitée à 20 ans, un revenu stable, un pays de résidence jugé ‘bankable’ (UE, Suisse, G7, Singapour, Émirats) et un endettement global inférieur à 35 %.

Emprunter localement dans le pays d’achat

Deuxième voie : financer le bien directement dans le pays où vous achetez. C’est la norme pour les Français qui achètent en Espagne, en Allemagne ou en Pologne, par exemple.

Les grandes banques espagnoles (Santander, BBVA, CaixaBank, Bankinter) ont ainsi des départements “Non‑Resident” qui prêtent aux Européens avec une hypothèque sur le bien acheté. Le schéma est assez standard : apport de 30 à 40 %, prêt couvrant 60 à 70 % du prix, durée 20 à 25 ans et obligation de rembourser l’emprunt avant 75 ans. Les taux fixes pour non‑résidents se situent, en 2026, autour de 2,5 à 3,5 %, ou en variable à Euribor + 1 à 1,8 point.

Ce type de financement reste très orienté résidence principale ou secondaire. Pour un pur investissement locatif, certaines banques espagnoles se montrent nettement plus frileuses, voire refusent le dossier.

Hors Espagne, la logique est similaire : les banques polonaises financent plus volontiers un résident ou un étranger ayant des revenus locaux, les banques portugaises prêtent jusqu’à 60‑70 % du prix aux non‑résidents, avec des durées pouvant atteindre 30 ans. Partout, l’apport exigé dépasse largement les pratiques françaises : 20 à 30 %, parfois 40 % dans des pays jugés plus risqués.

Utiliser son épargne comme garantie : prêt lombard et nantissement

Troisième voie, moins connue mais redoutablement efficace pour les profils très patrimoniaux : le prêt lombard. Il consiste à bloquer temporairement une épargne (souvent une assurance‑vie) en nantissement pour obtenir un crédit adossé à ces actifs financiers. L’argent emprunté peut servir à acheter un bien à l’étranger, financer des travaux ou compléter un apport.

C’est l’outil typique de celui qui dispose d’un portefeuille financier conséquent, ne souhaite ni vendre ses titres ni hypothéquer sa résidence principale, mais veut profiter d’un effet de levier pour saisir une opportunité immobilière en Europe.

Là encore, l’arbitrage se fait entre coût du crédit, performance espérée du bien et rendement de l’épargne nantie.

Espagne : le terrain de jeu favori des francophones

Difficile de parler d’investissement immobilier européen sans commencer par l’Espagne. Marché profond, cadre juridique stable, accès facilité pour les Européens et, en 2026, des rendements encore très compétitifs dans de nombreuses villes.

Acheter en Espagne : NIE, compte bancaire et parcours d’achat

Première réalité : pour un Français qui investit dans la péninsule, le principal obstacle n’est pas la loi mais l’administration. Il n’y a aucune restriction de nationalité à l’achat, pas de visa exigé pour détenir un bien, mais un sésame incontournable : le NIE, le fameux Número de Identificación de Extranjero.

Ce numéro d’identification des étrangers fait office d’identité fiscale. Sans lui, impossible d’ouvrir un compte bancaire, de signer l’acte de vente (Escritura), de contracter un prêt, de souscrire l’eau et l’électricité, de payer les taxes locales ou même de signer un simple contrat. Il faut donc l’obtenir avant le passage chez le notaire.

Deux options : passer par le consulat d’Espagne dans votre pays de résidence, ce qui prend entre un et trois mois (en France, jusqu’à deux mois), ou mandater un avocat ou un gestor local via une procuration notariée. Dans ce second cas, le délai tourne autour de quinze jours, pour un coût qui varie de 100 à 250 €, quand la demande directe ne coûte guère plus que dix euros de taxe administrative.

Après l’obtention du NIE, ouvrez un compte bancaire espagnol, recommandé pour régler le prix, les taxes et les factures. Des grands réseaux comme CaixaBank, BBVA, Santander ou Sabadell proposent des comptes non-résidents, parfois ouverts à distance via des filiales en ligne comme Holabank. Vous devrez toutefois vous présenter en agence dans les mois suivants pour finaliser le dossier.

Le parcours d’achat, ensuite, est balisé mais très différent de ce que connaît un Français en métropole. On commence par réserver le bien (Reserva) avec un dépôt d’environ 1 % du prix. Vient ensuite le Contrato de Arras, véritable promesse synallagmatique, assortie d’un dépôt de 10 %. À ce stade, le contrat est très engageant : si l’acheteur se rétracte, il perd sa mise ; si le vendeur recule, il doit restituer le double.

Ce n’est qu’ensuite que l’on signe l’Escritura Pública de Compraventa devant notaire, avec remise du solde, puis l’enregistrement au Registro de la Propiedad et le paiement des taxes (ITP pour l’ancien, IVA pour le neuf, plus droits d’acte). Contrairement à la France, le notaire espagnol a surtout un rôle de certification ; il ne fait pas d’audit juridique au sens large. La seule véritable “ceinture de sécurité” juridique pour un étranger, c’est l’avocat (abogado), idéalement francophone, qui va vérifier que le vendeur est bien propriétaire, que le bien est libre de charges, raccordé légalement, sans litige ni infractions d’urbanisme.

Un achat à distance est possible en donnant un pouvoir notarié (poder notarial) à son avocat ou à un mandataire qui signera pour vous les différents actes.

Financement : différences entre résident et non‑résident

Pour un Français qui reste fiscalement en France, l’Espagne applique une mécanique relativement standard, mais avec des ratios plus prudents que ceux pratiqués pour les résidents espagnols.

Le tableau suivant résume les grandes tendances 2026 observées dans les banques espagnoles pour l’achat d’une résidence principale ou secondaire :

| Profil emprunteur | Apport minimum | LTV max résidence principale | LTV max résidence secondaire | Durée max | Taux moyen (fixe) |

|---|---|---|---|---|---|

| Résident Espagne | 10–20 % | 90 % | 80 % | 30 ans | 2,0–2,5 % |

| Non‑résident UE | 30–40 % | 80 % | 70 % | 20–25 ans | 2,5–3,5 % |

Les frais d’acquisition (ITP/IVA, actes, notaire) ne sont pas financés et viennent en plus, soit 10 à 15 % du prix. Pour un non‑résident, il faut donc souvent compter 40 à 50 % de cash (apport + frais) pour boucler un dossier.

Obtenir un prêt pour un achat destiné à la location saisonnière pure est très compliqué : les banques privilégient l’usage en résidence principale ou secondaire, et les revenus locatifs étrangers sont souvent décotés dans le calcul de l’endettement.

Fiscalité espagnole : ce que paie un propriétaire français

Côté fiscalité, l’Espagne traite le propriétaire non‑résident comme un contribuable à part entière, même si ses revenus restent modestes.

À l’achat, on paie soit la TVA (10 % sur le prix pour un logement neuf), soit l’ITP (Impuesto de Transmisiones Patrimoniales) pour l’ancien, généralement entre 7 et 10 % selon la région. S’ajoutent les droits d’acte (AJD), des frais de notaire et d’enregistrement.

Chaque année, le propriétaire non‑résident acquitte :

– l’IBI, équivalent de la taxe foncière, calculée sur la valeur cadastrale ;

– l’IRNR (Impuesto sobre la Renta de No Residentes), qui taxe soit un revenu locatif réel, soit un revenu “fictif” si le bien n’est pas loué (1,1 à 2 % de la valeur cadastrale).

Pour un Français, le taux de l’IRNR sur les loyers nets est de 19 % (UE/EEE), 24 % pour un non‑Européen. Sans location, le coût annuel reste le plus souvent modeste, de l’ordre de quelques centaines d’euros. Les loyers, eux, sont déclarés trimestriellement, avec possibilité de déduire les intérêts d’emprunt, les travaux, les frais de gestion et l’amortissement de l’immeuble.

Un non-résident subit une retenue automatique de 3 % du prix de vente à titre d’acompte d’impôt sur la plus-value immobilière.

Le tout est couvert par les conventions fiscales bilatérales : la France ne retaxe pas une deuxième fois les loyers ou plus‑values espagnoles, mais elle les prend en compte pour déterminer votre tranche marginale.

Où investir en Espagne en 2026 ?

Les études de marché récentes convergent sur une idée : le vrai jeu ne se situe plus seulement à Barcelone ou Madrid intra‑muros, mais dans les marchés secondaires et les périphéries des grandes villes, où le ratio prix/m² – loyer reste attractif.

Dans la hiérarchie des villes espagnoles, on retrouve en 2026 des couples prix/rendement du type :

– Madrid autour de 2 200–2 300 €/m², avec une rentabilité brute moyenne de 4,5 %, meilleure dans certains quartiers populaires bien desservis ;

– Valence vers 1 800–1 900 €/m² et des rendements de 5,5 à 6 %, avec un marché locatif solide, une saison touristique forte et un coût d’entrée encore raisonnable ;

– Malaga autour de 2 500 €/m², en forte croissance, dopée par son image de “Silicon Valley” méditerranéenne, avec des loyers en hausse de près de 9 % sur un an.

Dans les villes de taille moyenne, comme Murcie, Saragosse, Alicante ou certaines périphéries de Barcelone et Madrid, les rendements bruts dépassent régulièrement les 5,5–6,5 %, avec des prix biens en‑dessous de ceux pratiqués dans les métropoles françaises. Pour un expatrié francophone, ces marchés offrent un compromis intéressant entre rentabilité, profondeur du marché et sécurité juridique.

Grèce : rendement et porte d’entrée vers la résidence européenne

Autre marché redevenu central dans les stratégies d’investisseurs internationaux : la Grèce. Après l’effondrement post‑crise de 2008, le pays affiche à nouveau des hausses de prix soutenues, avec une progression de l’ordre de 6,6 % en 2024 et des loyers en nette hausse à Athènes comme dans les îles touristiques.

Le marché grec : encore sous son pic historique

Entre 2008 et 2018, les ménages grecs ont perdu près de 28 % de leur richesse : les prix immobiliers se sont effondrés, puis stabilisés, avant de repartir. En 2026, certains quartiers d’Athènes restent encore sous les niveaux de 2007 en prix réels, ce qui en fait un des rares marchés européens où l’on peut parler de “rattrapage” structurel.

Les rendements bruts dans la capitale tournent autour de 5–6 % sur des locations classiques, avec des pointes à deux chiffres pour des micro‑marchés très touristiques ou des segments ultra ciblés (petits appartements en courte durée, colocation étudiante bien gérée). Sur certaines îles comme la Crète, la combinaison saison touristique longue, prix d’achat encore contenus (dès 1 500 €/m² sur certains secteurs) et faibles charges structurelles permet aussi de viser 5–6 % de rendement brut.

Pour un Français, la Grèce offre un ticket d’entrée encore accessible à Athènes ou dans les îles, et un système de résidence par investissement (Golden Visa) toujours actif en 2026, malgré des seuils fortement relevés.

Golden Visa et nouveau zonage : ce que ça change (et ce que ça ne change pas pour un Français)

Lancé en 2013, le programme Golden Visa grec a attiré plus de 31 000 bénéficiaires et leurs familles. Il reste actif en 2026, mais a été profondément réformé : le discours marketing du “250 000 € pour la résidence” ne reflète plus la réalité.

Depuis la réforme entrée en vigueur à l’automne 2024, la Grèce fonctionne avec trois grandes zones d’investissement, avec chacune son seuil minimal pour obtenir la résidence par l’immobilier :

| Zone | Localisation principale | Seuil minimal | Conditions clés |

|---|---|---|---|

| A | Athènes (Attique), Thessalonique, Mykonos, Santorin, grandes îles > 3 100 hab. | 800 000 € | Un seul bien, min. 120 m², pas de location courte durée |

| B | Reste du pays (zones périphériques, villes régionales) | 400 000 € | Un seul bien, min. 120 m², pas de location courte durée |

| C | Conversion / restauration (toute la Grèce) | 250 000 € | Conversion de local en logement ou restauration de bâti historique, contraintes de travaux |

Pour un citoyen français, ce dispositif ne conditionne ni le droit d’acheter ni celui de résider : en tant qu’Européen, vous pouvez acheter autant de biens que vous voulez, vivre en Grèce sans limite de durée et louer votre bien dans le respect de la réglementation locale. Le Golden Visa vise les ressortissants non européens qui cherchent une carte de séjour et la libre circulation dans Schengen via un investissement.

Ce programme augmente la demande dans les quartiers d’Athènes et les îles, tirée par des acheteurs chinois, moyen-orientaux ou américains. Pour un investisseur français, cela peut renchérir les prix sans améliorer le rendement locatif dans certaines zones prime.

Fiscalité et autres voies d’investissement

La Grèce a également multiplié les incitations pour les retraités étrangers, les néo‑résidents fortunés, les “digital nomads” et les entrepreneurs : taux forfaitaire de 7 % sur les pensions étrangères pendant quinze ans pour certains profils, flat tax de 100 000 € sur les revenus internationaux pour les très hauts patrimoines, régimes spécifiques pour les salariés de la tech ou les fondateurs de start‑up.

S’ajoute, depuis 2025, une nouvelle voie de Golden Visa par investissement dans des start‑up labellisées “Elevate Greece” (250 000 €, avec obligations de création d’emplois et de détention de capital), ainsi que des options via des obligations d’État, des fonds immobiliers ou des fonds d’actions grecs.

Pour un Français qui cherche avant tout un investissement locatif, l’équation restera cependant très classique : analyser la demande locative, la solidité des loyers, le risque de vacance, le cadre réglementaire des locations de courte durée, et la fiscalité grecque appliquée aux non‑résidents. Là encore, les conventions fiscales évitent la double imposition, mais la Grèce est réputée pour une fiscalité globale plutôt lourde ; ce n’est pas un paradis fiscal, mais un marché de rattrapage avec un vrai potentiel de plus‑value à long terme.

Portugal : fiscalité fine, rendement sélectif

Le Portugal a longtemps été la coqueluche des investisseurs français : régimes de Résident Non Habituel, Golden Visa généreux, Lisbonne en pleine métamorphose. En 2026, le paysage a changé : le RNH a été remplacé par un régime plus ciblé (IFICI), le Golden Visa immobilier est restreint aux biens à rénover et certaines niches ont été rabotées. En revanche, l’arsenal fiscal sur la pierre est devenu très technique, avec des avantages massifs pour qui sait les utiliser.

Une fiscalité d’achat très paramétrée

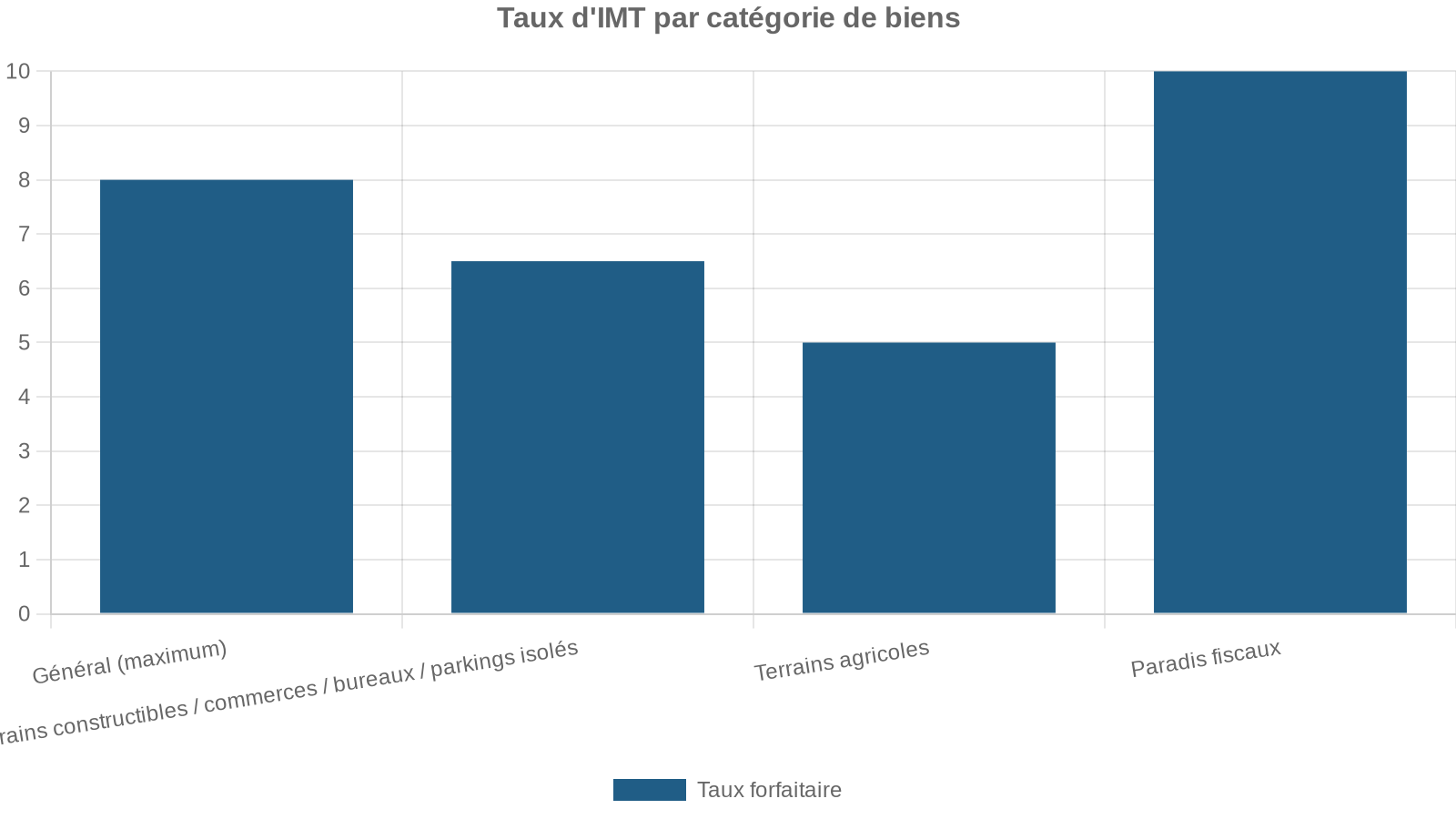

L’impôt de mutation portugais (IMT) fonctionne par tranches, avec des grilles différenciées selon que l’on achète une résidence principale ou secondaire, sur le continent ou dans les archipels de Madère et des Açores. Des exonérations ciblent les jeunes acheteurs de 18 à 35 ans pour leur première résidence principale, avec une exonération totale d’IMT et de droit de timbre (Imposto do Selo) jusqu’à 330 539 € sur le continent, 413 174 € dans les îles.

S’ajoute l’IMI, équivalent de la taxe foncière, compris entre 0,3 et 0,45 % de la valeur taxable pour le résidentiel, plus haut pour l’industriel et le rural. Un supplément, l’AIMI, vise les patrimoines immobiliers résidentiels les plus élevés, avec un abattement de 600 000 € par personne (1,2 M€ pour un couple).

Pour un non‑résident qui achète un appartement locatif à Lisbonne, l’addition initiale ressemble à celle de l’Espagne : IMT + Imposto do Selo (0,8 %), frais de notaire et d’enregistrement, soit 7 à 10 % du prix.

Revenus locatifs : une palette complexe d’options

Pour les non‑résidents, le régime est simple en apparence : les loyers nets (après quelques déductions) sont taxés à 25 % à la source. Pour les activités de location touristique (AL, “alojamento local”), un régime simplifié permet de ne retenir qu’une fraction du chiffre d’affaires (35 % hors zones sous tension, 50 % en zones tendues) avant d’appliquer le taux de 25 %, soit un taux effectif de 8,75 à 12,5 %, mais avec une obligation de TVA à 6 % au‑delà d’un certain seuil de chiffre d’affaires.

Les résidents fiscaux ont deux options : l’imposition autonome avec des taux de base (25 % pour le logement, 28 % pour le commerce) ou l’intégration dans le revenu global selon un barème progressif (12,5 % à 48 %). Des réductions avantageuses récompensent les baux longue durée.

Taux de base de 25 % pour le logement et 28 % pour le commerce.

Application du barème progressif de 12,5 % à 48 %.

Des avantages fiscaux significatifs sont accordés pour les locations à long terme.

– 25 % pour des contrats de moins de 2 ans ;

– 23 % pour 2–5 ans, 15 % pour 5–10 ans ;

– 10 % pour 10–20 ans ;

– 5 % pour plus de 20 ans.

Des dispositifs spécifiques comme le Programme de soutien à la location (PAA) offrent même, jusqu’en 2029, une exonération totale d’impôt sur certains loyers d’habitation plafonnés à 2 300 €/mois, via des contrats d’au moins 3 ans.

Un investisseur français qui décide de se domicilier au Portugal peut aussi profiter du nouveau régime IFICI sur ses revenus professionnels (taux de 20 % sur certaines activités) et d’exonérations partielles sur ses revenus étrangers, dans un cadre toutefois bien plus restrictif que l’ancien RNH.

Plus‑values : harmonisation et opportunités

Depuis 2023, le Portugal a harmonisé le traitement des plus‑values immobilières entre résidents et non‑résidents : dans les deux cas, seule la moitié du gain est ajoutée au revenu imposable et soumise au barème progressif. Pour un Français non‑résident qui revend un bien acheté 400 000 € pour 600 000 €, la base imposable sera de 100 000 € (50 % de 200 000 €), taxée selon une tranche qui, pour de nombreux profils, tournera autour de 31 %, soit un taux effectif proche de 15,5 %, bien inférieur à l’ancien forfait de 28 %.

Des exonérations totales existent en cas de réinvestissement dans une autre résidence principale, au Portugal ou dans l’UE/EEE, dans un délai cadré, ou pour les biens acquis avant 1989. Une mesure plus récente supprime l’impôt sur la plus‑value si le produit de la vente est réinvesti dans un logement destiné à la location à loyers plafonnés.

Pour un investisseur français qui vise le long terme, le Portugal reste donc un marché où la fiscalité peut être extrêmement douce si l’on joue sur les bons leviers (localisation, durée de bail, statut résident/non‑résident), à condition d’accepter une réglementation qui évolue vite et qui ne vise plus à attirer les simples “rentiers”.

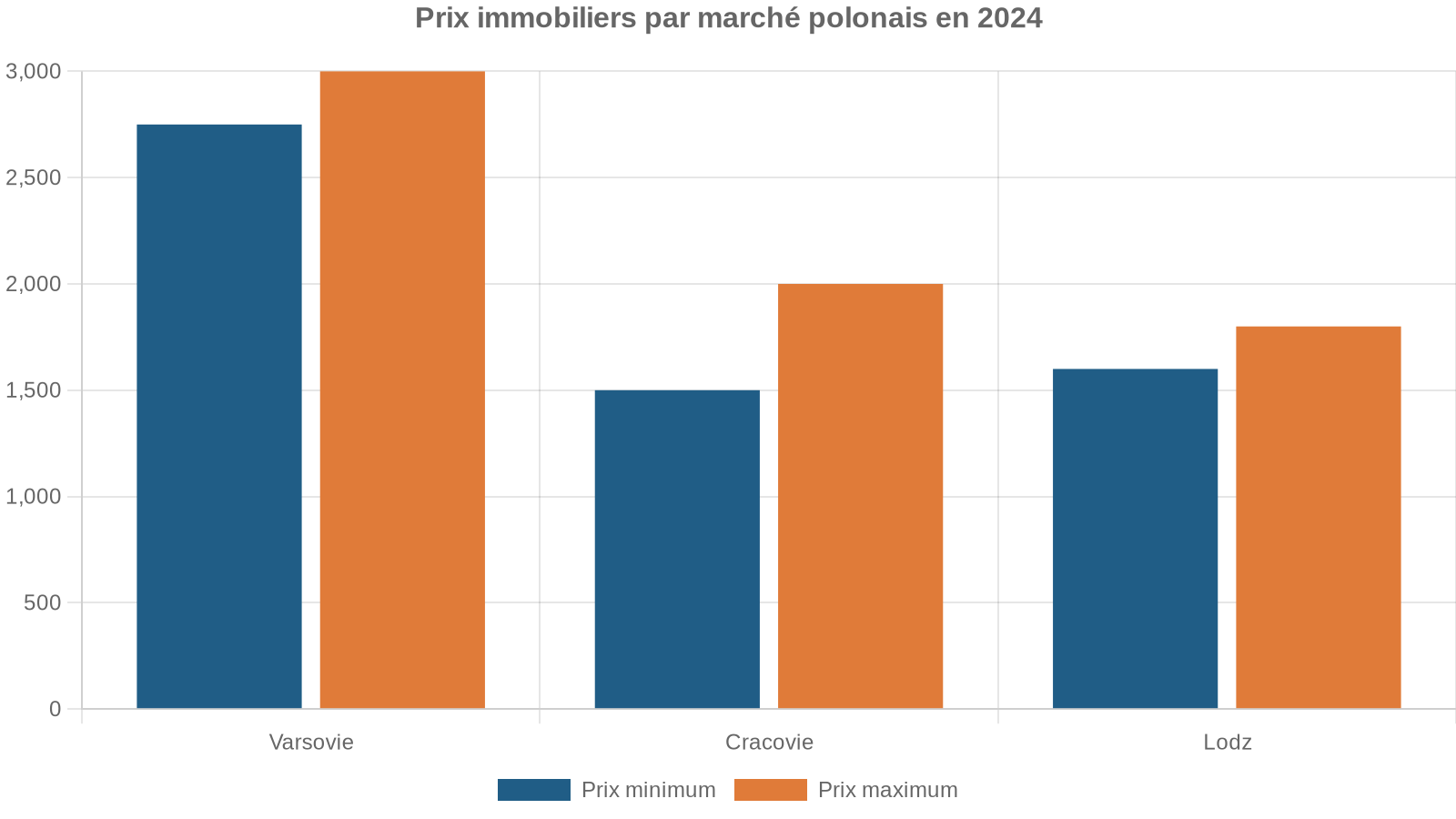

Pologne et Allemagne : stabilité, rendement et diversification

Quitter le sud pour regarder vers le centre et le nord de l’Europe permet de rééquilibrer un portefeuille, en ajoutant de la profondeur économique et une autre dynamique démographique.

Pologne : croissance solide, loyers en hausse

La Pologne cumule plusieurs atouts rarement réunis : croissance du PIB supérieure à 3 %, dette publique modérée, chômage très bas (autour de 2,8 % attendus en 2025), et un marché immobilier qui, malgré de fortes hausses depuis 2014, reste plus abordable que l’Allemagne de l’Ouest ou les grandes métropoles d’Europe de l’Ouest.

L’indice des prix des logements y a plus que doublé en une douzaine d’années, passant d’un niveau proche de 97 en 2014 à plus de 220 points fin 2025. Les loyers suivent une trajectoire ascendante : dans des villes comme Varsovie, Cracovie, Wroclaw ou Gdansk, les rendements bruts tournent entre 4 et 7 % selon le segment, avec des hausses annuelles de l’ordre de 4 % sur les loyers.

Pour un Français, la Pologne apporte un couple rendement/risque difficile à trouver en zone euro occidentale : une demande locative forte portée par une population jeune et qualifiée, une fiscalité locale relativement simple (flat tax sur les loyers, absence de charges sociales sur les revenus immobiliers) et la sécurité juridique d’un pays membre de l’UE. Les non‑résidents doivent toutefois passer par un notaire ou un avocat, avec parfois des autorisations spécifiques pour certaines catégories d’étrangers hors UE.

Allemagne : sécurité juridique, rendement modéré mais solide

L’Allemagne a connu une vraie bulle douce entre 2010 et 2022, avec un indice des prix qui a crû de plus de 140 à plus de 220, avant un tassement sur 2023‑2024. En 2026, on est entré dans une phase de redressement progressif : les indices remontent légèrement, les prix restent en dessous de leur pic de 2022 en termes réels et les loyers continuent d’augmenter, surtout dans les grandes villes.

Le rendement brut moyen des appartements en Allemagne est d’environ 3,5 %, avec des variations locales (Munich légèrement inférieur, Berlin et Leipzig légèrement supérieurs). Ce placement n’est pas optimal pour le cash-flow immédiat, mais constitue un pilier de sécurisation pour un portefeuille européen grâce à un cadastre fiable, une forte protection du droit de propriété, un marché locatif profond et une transparence statistique.

Les chiffres illustrent cette différence.

| Ville | Prix moyen appartement (€/m²) | Rendement brut approximatif | Ratio prix/revenu |

|---|---|---|---|

| Munich | 8 000–8 500 (ancien), 10 000–11 000 (neuf) | 2,5–3 % | ~14,4 |

| Berlin | 4 800–5 400 (ancien), ~8 300 (neuf) | 3,5–3,8 % | ~10,8 |

| Leipzig | 3 000–4 500 | 3,5–4 % | inférieur à grandes capitales |

| Stuttgart | ~4 600 (ancien) | ~4,7 % | modéré |

Un Français qui achète un deux‑pièces à Berlin ou Munich ne joue pas sur le même registre qu’à Valence ou Athènes : ici, on parle de rendement régulier, de couverture contre l’inflation et de liquidité à long terme dans des métropoles qui drainent, année après année, des dizaines de milliers de nouveaux habitants.

La contrepartie, ce sont des loyers encadrés (Mietspiegel à Berlin), des réglementations très strictes sur la location courte durée et, dans certains Länder, des limites claires à la hausse des loyers en cours de bail. Cela pousse les investisseurs à se positionner sur des biens de qualité, bien situés, pour lesquels la demande de locataires solvables reste soutenue, au prix d’un rendement inférieur à ce que l’on trouve plus au sud ou à l’est.

Comment arbitrer entre pays, rendement et fiscalité

Pour un Français ou un expatrié, l’enjeu n’est pas de trouver “le meilleur pays”, mais de combiner plusieurs juridictions pour équilibrer rendement, sécurité et fiscalité.

On peut résumer les grands profils ainsi :

– axe sud (Espagne, Portugal, Grèce) : bonnes perspectives de loyers et de plus‑values dans les bons emplacements, fiscalité sophistiquée mais maîtrisable, climat appréciable pour une future retraite ;

– axe centre‑est (Pologne, Bulgarie, Hongrie, Roumanie) : rendements bruts de 6 à 9 %, croissance économique vive, mais risques de change et de stabilité réglementaire à intégrer ;

– axe nord‑ouest (Allemagne, Pays‑Bas, Autriche) : rendements plus bas mais marchés très profonds, solides et liquides, idéaux comme socle “obligataire” d’un portefeuille immobilier.

Les capitales d’Europe de l’Est offrent des rendements bruts de 7,5 à 8,5 % avec des prix encore faibles (1 600–2 400 €/m²), un niveau rare dans l’UE de l’Ouest en 2026. Ces avantages s’accompagnent de risques (monnaie locale, volatilité politique, fiscalité évolutive) qu’un investisseur francophone doit couvrir par une structuration adaptée (crédit en euros, investissement long, diversification géographique).

À l’inverse, des villes comme Varsovie, Berlin ou Lisbonne montrent plutôt des rendements bruts entre 4 et 6 %, mais avec des fondamentaux économiques et institutionnels très robustes. Elles s’inscrivent dans une logique de construction patrimoniale plutôt que de simple optimisation de cash‑flow.

SCPI européennes : investir à l’échelle du continent sans gérer un bien

Dernier outil à ne pas négliger pour un Français ou un expatrié qui veut jouer la carte européenne sans multiplier les actes notariés : les SCPI dites “européennes”, ces fonds qui achètent bureaux, commerces, logistique ou résidentiel dans plusieurs pays de l’UE.

En 2025, ces véhicules ont affiché un rendement moyen autour de 6,6 % pour les meilleures, bien au‑dessus de la moyenne du marché et surtout avec un avantage fiscal de taille pour un contribuable fortement imposé : les revenus issus des biens situés hors de France ne supportent pas les prélèvements sociaux de 17,2 %, et bénéficient dans la plupart des cas d’un mécanisme de crédit d’impôt qui allège drastiquement la facture.

Sur 100 000 € investis à 6 % de rendement, la différence entre une SCPI 100 % française et une SCPI 100 % européenne peut atteindre plusieurs milliers d’euros par an en net, une fois appliqués barème de l’impôt et conventions fiscales. C’est une manière puissante de s’exposer à des marchés comme l’Allemagne, les Pays‑Bas, la Pologne ou l’Espagne sans acheter en direct.

La contrepartie est connue : frais d’entrée significatifs (jusqu’à 8–10 %), horizon de détention d’au moins 8 à 10 ans, absence de contrôle direct sur les actifs, et exposition à des risques de marché (baisse de la valeur des parts en cas de correction). Mais pour un expatrié qui ne veut ou ne peut pas gérer des biens en direct à distance, c’est souvent le compromis le plus rationnel.

Construire sa stratégie 2026 : quelques repères pratiques

En 2026, investir dans l’immobilier en Europe en tant que Français ou expatrié n’est plus un simple “pari exotique” mais une composante normale d’une stratégie patrimoniale diversifiée. Les données disponibles montrent un mouvement de fond : les rendements locatifs bruts en France plafonnent autour de 3,5 %, la fiscalité nationale durcit, tandis que plusieurs marchés européens proposent des couples rendement/risque nettement plus favorables, à condition d’accepter plus de complexité et de distance.

Pour aborder ce terrain sereinement, quelques lignes directrices se dessinent :

Pour réussir un investissement locatif hors de France, plusieurs étapes clés sont à respecter : sécuriser d’abord le financement, en arbitrant entre crédit français adossé à un bien ou une épargne locale, crédit local dans le pays d’achat, ou montage mixte ; choisir des pays où vous comprenez au moins les grandes lignes de la fiscalité et du droit locatif, en vous appuyant sur des professionnels locaux francophones (avocats, notaires, gestionnaires) ; privilégier les villes où la demande locative est structurellement forte (capitale économique, grand pôle universitaire, ville industrielle en expansion) plutôt qu’un seul pari touristique ; intégrer la fiscalité française des non‑résidents, les conventions bilatérales et, si vous êtes expatrié, les règles spécifiques que vous appliquera votre banque (apport, taux, durée) ; ne pas négliger les solutions “papier” type SCPI européennes, qui peuvent compléter utilement un portefeuille en direct.

L’Europe immobilière de 2026 n’est pas uniforme : entre une studette dans un quartier étudiant de Cracovie, une maison de vacances en Algarve, un T2 à Valence et une part de SCPI investie dans des bureaux allemands, les profils de risque et les perspectives n’ont rien à voir. Le véritable avantage du Français ou de l’expatrié francophone, c’est justement de pouvoir combiner ces pièces, à condition de prendre le temps de comprendre chaque marché… et de s’entourer des bonnes compétences juridiques et fiscales dans chaque pays.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.