Monter une structure à l’international n’est plus réservé aux multinationales. En 2026, un indépendant, un startupper ou le dirigeant d’une PME française peut, en quelques jours, créer une société à l’étranger, ouvrir un compte, facturer des clients partout dans le monde… tout en restant résident fiscal français. Mais cette liberté apparente se heurte à un environnement de plus en plus encadré : convergence fiscale mondiale (Pillar Two), échanges automatiques d’informations, registre des bénéficiaires effectifs, durcissement des règles françaises sur les holdings patrimoniales.

Pour un entrepreneur, la question clé en 2026 est de structurer son patrimoine professionnel et personnel afin de rester légal, d’optimiser la fiscalité globale et de protéger ses actifs sur le long terme, ce qui est l’objet de ce guide patrimonial pour créer une société à l’étranger.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre le cadre fiscal quand on crée une société à l’étranger

Avant même de choisir un pays, il faut intégrer un principe clé : créer une société hors de France ne fait pas disparaître la fiscalité française. Elle la complexifie.

Un résident fiscal français – c’est-à-dire une personne qui a son foyer en France, y séjourne plus de 183 jours par an ou y a le centre de ses intérêts économiques – est imposable en France sur l’ensemble de ses revenus mondiaux. Peu importe que votre société soit à Tallinn, Dubaï ou Panama : dividendes, salaires, intérêts, plus-values remontant jusqu’à vous doivent être déclarés en France.

Les autorités fiscales analysent d’abord les attaches familiales, puis le lieu de séjour principal, avant les intérêts économiques. Une présence de 200 jours en France malgré une déclaration de résidence à l’étranger et une société offshore est très difficile à défendre en pratique.

La deuxième couche, ce sont les conventions fiscales internationales (CDI). Elles ne « suppriment » pas la fiscalité, mais évitent qu’un même revenu soit imposé deux fois. Dans la plupart des cas, le pays de la source prélève un impôt (par exemple 15 % sur des dividendes irlandais), puis la France accorde un crédit d’impôt équivalent à ce qui a été payé à l’étranger. Vous déclarez le revenu brut en France, mais vous ne payez pas deux fois.

Une société immatriculée hors de France mais dirigée depuis le territoire ou y réalisant l’essentiel de son activité peut être considérée comme exploitant un établissement en France. Ses bénéfices sont alors imposables en France, selon le droit interne et les conventions.

Résident / non-résident : un faux choix pour beaucoup d’entrepreneurs

En pratique, nombre de créateurs envisagent une société étrangère tout en continuant à vivre en France. Dans ce cas :

– vous restez résident fiscal français ;

– vous devez déclarer tous vos revenus mondiaux (salaires, dividendes, intérêts, plus-values, loyers, etc.) ;

– vous devez déclarer tous vos comptes financiers à l’étranger via le formulaire 3916/3916-bis, sous peine d’amendes pouvant atteindre 1 500 € par compte non déclaré (et jusqu’à 10 000 € dans certains cas).

Autrement dit, la société à l’étranger devient un outil de structuration, de protection, éventuellement d’optimisation à la marge, mais pas un moyen de « disparaître » du radar fiscal français.

La fiscalité applicable à une structure étrangère repose sur une combinaison de trois couches :

– la loi du pays de domiciliation de la société (taux d’IS, TVA, obligations comptables) ;

– la loi française (IR, prélèvements sociaux, IFI, nouvelle taxe sur les holdings patrimoniales) ;

– la convention de non-double imposition, lorsqu’elle existe.

Les bénéfices d’une société sont taxés là où se trouve son exploitation réelle (établissement stable, salariés, bureaux). Une société basée hors de France mais disposant d’un établissement en France est imposable sur les profits générés par celui-ci.

Côté TVA, une société étrangère qui facture en France peut être tenue de s’immatriculer à la TVA française. Si elle est établie dans l’UE, les déclarations se font auprès du Service des impôts des entreprises étrangères (SIEE). Hors UE, elle doit nommer un représentant fiscal en France pour gérer les obligations TVA.

En parallèle, un résident français doit déclarer et imposer en France :

Un non-résident doit déclarer en France ses salaires versés par une société étrangère, ses dividendes étrangers comme ceux d’Irlande avec un crédit d’impôt pour les 15% prélevés là-bas, ses revenus d’épargne et placements étrangers (l’exonération locale n’annule pas l’impôt français), et ses revenus fonciers de biens situés en France même s’il habite à l’étranger.

Le droit français prévoit parfois un crédit d’impôt égal à l’impôt français théorique sur ces revenus, ce qui neutralise la double imposition économique, mais n’exonère pas de l’obligation déclarative.

Territorial, remittance, 0 % sur bénéfices réinvestis : les grands modèles de fiscalité internationale

Pour bâtir une stratégie cohérente, il faut comprendre les architectures fiscales des grandes destinations.

Modèles « territoriaux » : Panama, Seychelles, Vanuatu, une partie des Émirats

Dans un système territorial, seuls les revenus de source locale sont imposés. C’est le cas de plusieurs juridictions phares de l’offshore.

Trois exemples emblématiques :

| Juridiction | Régime de base sur les bénéfices étrangers | Fiscalité locale sur bénéfices locaux | Obligations notables |

|---|---|---|---|

| Panama (IBC) | 0 % sur revenus de source étrangère et plus-values externes | ~25–30 % sur bénéfices locaux | Registre UBO depuis 2025, actions au porteur autorisées, création 3–7 j, frais de constitution ~4 500 € |

| Seychelles (IBC) | 0 % sur revenus générés hors Seychelles | Imposition uniquement si activité locale | Amendement 2025 : les nominees doivent déclarer les donneurs d’ordre sous 21 jours, aucun reporting annuel |

| Vanuatu (IC) | 0 % sur revenus de source étrangère | Exigences accrues pour activités financières/holding depuis 2025 | Substance (bureau, salariés, dépenses locales), création 2–4 j, frais de constitution ~2 500–3 000 €, aucun reporting annuel |

Dans ces modèles, la société ne paie pas (ou très peu) d’impôt sur des profits réalisés hors du pays. Mais côté français, ces profits restent imposables lorsqu’ils remontent vers un associé résident français. Et la compatibilité avec les standards OCDE (substance, transparence, registres UBO) devient déterminante pour l’accès bancaire.

Modèle « 0 % sur bénéfices réinvestis » : Estonie, Lettonie, certains pays de l’Est

Estonie et Lettonie ont bâti leur attractivité sur un principe simple : pas d’impôt sur les bénéfices tant qu’ils restent dans la société.

En Estonie, les caractéristiques sont particulièrement intéressantes pour les entrepreneurs digitaux :

Synthèse des principaux atouts pour créer et gérer une OÜ (société à responsabilité limitée) en Estonie.

0 % d’impôt sur les bénéfices réinvestis ; impôt de 20 % uniquement à la distribution de dividendes.

Création via l’e-Residency, souvent en moins de 24 heures. Capital minimum légal de 2 500 €, différé possible.

Frais d’enregistrement d’environ 290 € ; prestations complètes premier exercice entre 2 500 et 4 000 € ; comptabilité annuelle de 1 000 à 3 000 €.

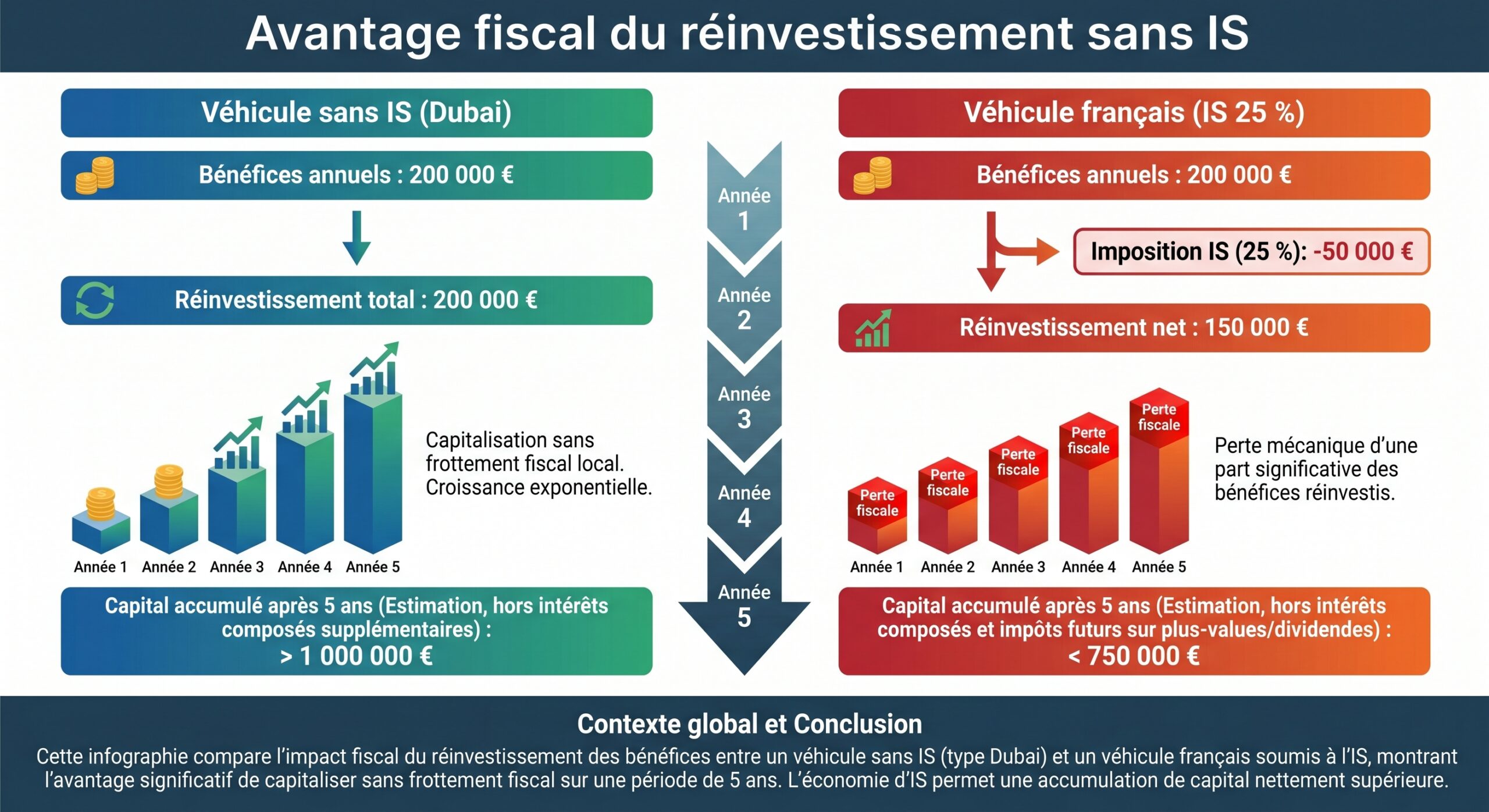

Lettonie suit une logique proche : 0 % sur les bénéfices réinvestis, IS uniquement lors de la distribution. Sur un horizon de 5 ans, la différence peut être spectaculaire par rapport à un pays à IS classique.

Un exemple synthétique :

| Scénario | Pays | IS sur 100 000 € de bénéfices annuels réinvestis | Coût cumulé sur 5 ans (IS + fonctionnement estimé) |

|---|---|---|---|

| A | Bulgarie (10 % IS) | 10 000 €/an | ~57 500 € (50 000 € IS + 7 500 € frais) |

| B | Lettonie (0 % sur réinvestis) | 0 €/an | ~10 000 € (frais de structure) |

Dans une logique patrimoniale de croissance du capital à long terme, ces régimes de report d’imposition sont puissants, à condition d’accepter de payer l’impôt au jour où les dividendes sont versés au fondateur – et donc en France s’il demeure résident.

Modèle « remittance basis » et statuts spéciaux : Malte, Portugal (NHR), Chypre non-dom

Certains pays européens ne sont pas de purs paradis fiscaux, mais des hubs offrant des statuts privilégiés aux nouveaux résidents ou non-domiciliés.

Les actionnaires non-résidents peuvent récupérer jusqu’à 6/7 de l’impôt payé sur le taux nominal de 35 %, ce qui ramène souvent le taux effectif d’IS de Malte autour de 5 à 10 %.

– Chypre combine un taux d’IS de 12,5–15 % et, pour les personnes physiques non-domiciliées, une exonération des dividendes, intérêts et plus-values pendant 17 ans. Côté sociétés, un IP Box peut ramener l’imposition des revenus logiciels éligibles à environ 3 % effectifs.

– Portugal a longtemps attiré avec le régime NHR, largement durci mais toujours utilisable dans certaines configurations.

Dans tous les cas, les règles anti-abus (ATAD, BEPS) exigent une vraie présence locale (bureau, dirigeant, substance) pour que ces régimes soient pleinement opposables.

Focus par pays : comparer les principales destinations

Au-delà des régimes fiscaux, un montage patrimonial doit intégrer les coûts de création, la réputation, l’accès bancaire, le droit des sociétés et la stabilité politique. Voici un panorama synthétique de quelques juridictions clés pour 2026.

Andorre, Bulgarie, Estonie, Malte, Dubaï : les cinq « classiques » des entrepreneurs français

| Pays | Taux effectif d’IS (cas standard) | Coût de création indicatif | Profil idéal |

|---|---|---|---|

| Andorre | 10 % (IS) sur bénéfices, pas d’impôt sur dividendes étrangers | ~2 500–3 500 € | Consultants, services, e‑commerce proches de la France |

| Bulgarie | 10 % (IS) + flat tax 10 % sur revenus personnels | ~820–950 € pour une EOOD, premier an souvent 1 500–3 000 € | Startups frugales, holdings de services, structures low cost UE |

| Estonie | 0 % sur bénéfices réinvestis, 20 % sur dividendes | ~300 € de frais officiels, coût réel 2 500–4 000 € la 1re année | Startups SaaS, freelances IT, business 100 % en ligne |

| Malte | 35 % nominal, ~5 % effectif pour associés non‑résidents | ~1 500 € de création, forte compliance annuelle | Holdings, trading international, sociétés d’IP dans l’UE |

| Dubaï (ZFE) | 0 % sur bénéfices éligibles en zone franche, 9 % au‑delà de 375 000 AED si activités non qualifiantes | À partir de 3 000 € (LLC en free zone) | Commerce international, consulting, crypto, accès Moyen‑Orient/Asie |

Andorre : voisin fiscalement compétitif

Andorre combine une fiscalité modérée (10 % IS, 10 % maximum IR, pas d’ISF ni de droits de succession, IGI à 4,5 %) et la proximité géographique. Pour un consultant ou une petite structure de services, le différentiel de charges et d’impôts par rapport à la France peut être très significatif. L’accès à la résidence passive se fait à partir de 600 000 € d’investissement (immobilier ou financier), mais il est aussi possible de créer une société (SARL andorrane avec capital minimum 3 000 €) et d’obtenir un permis lié à l’activité.

Patrimonialement, Andorre est à considérer pour des projets d’implantation personnelle (changement de résidence fiscale) plus que pour une simple domiciliation de société tout en restant en France. La tendance à l’intégration dans l’espace Schengen renforce sa crédibilité, mais aussi le niveau de transparence attendu.

Bulgarie : l’Europe low cost avec flat tax à 10 %

Avec un IS et un impôt sur le revenu à 10 %, des salaires et loyers très bas, la Bulgarie reste un des environnements les moins coûteux d’Europe. Une EOOD (équivalent EURL) se monte avec 1 € de capital, des frais d’enregistrement autour de 100 €, et un coût global la première année généralement inférieur à 3 000 €.

En contrepartie, l’instabilité politique récurrente, les difficultés d’ouverture de compte pour des non‑résidents et une réputation parfois dégradée auprès de certains partenaires ou banques internationales doivent être intégrées dans l’équation. Pour un entrepreneur français qui reste résident de France, l’intérêt est surtout patrimonial (loger les bénéfices dans un véhicule à 10 % d’IS), mais ce schéma ne produit ses effets que si les bénéfices restent dans la société ou sont réinvestis.

Estonie : le laboratoire digital européen

Estonie est un cas à part. C’est le premier pays à avoir proposé une e‑Residency permettant, en tant que non‑résident, de créer et gérer une société 100 % en ligne. Pour un entrepreneur de la tech, un infopreneur, une agence web ou un SaaS, c’est un terrain de jeu extrêmement efficace : immatriculation en quelques heures, signature électronique fiable, déclarations et comptabilité totalement digitalisées.

Malte : l’IS européen le plus bas… avec une lourde mécanique

Malte attire holdings, véhicules de trading, structures IP ou financières qui ont besoin de la sécurité juridique de l’UE, mais veulent limiter l’IS effectif. Le mécanisme d’imputation intégrale de l’impôt sur les dividendes permet aux associés non-résidents d’obtenir un remboursement très important, ramenant souvent le taux effectif à ~5 %.

Dubaï et les Émirats : 0 % pour les sociétés bien structurées

Les Émirats arabes unis restent l’un des épicentres de l’optimisation légale. L’impôt sur les sociétés est officiellement de 9 %, mais :

– les personnes physiques ne paient pas d’impôt sur le revenu ;

– les sociétés de certaines zones franches qui respectent les critères de substance (présence physique, dirigeants, locaux) et réalisent des revenus « qualifiés » peuvent conserver un taux de 0 % ;

– en pratique, le seuil de 375 000 AED (~87 000 €) est exonéré, puis le taux de 9 % s’applique sur l’excédent pour les entités soumises au régime standard.

Les free zones offrent 100 % de propriété étrangère, une ouverture de compte souvent plus simple pour des clients non‑locaux, et une absence de retenue à la source sur dividendes. L’enjeu patrimonial est double : optimiser la trésorerie d’exploitation (faible IS) et, éventuellement, préparer un changement de résidence personnelle, via les Golden Visa (jusqu’à 10 ans pour un investissement de 2 M AED).

Montages avec sociétés étrangères et patrimoine personnel : holdings, protection, transmission

Créer une société à l’étranger, ce n’est pas seulement chercher un taux d’IS plus faible. C’est aussi organiser la détention de ses participations, protéger ses actifs des risques professionnels et préparer la transmission.

Holding étrangère : concentrer, optimiser, mais sous surveillance

Une holding dans une juridiction fiscalement compétitive (Bulgarie, Chypre, Malte, Andorre, Dubaï…) permet de regrouper ses participations, d’encaisser des dividendes de filiales avec peu ou pas de retenue à la source, et de réinvestir à l’étranger avec un IS réduit. Pour un résident français, la remontée des bénéfices sera imposée à l’IR ou au PFU, mais la capitalisation à l’intérieur de la holding reste attractive.

La France a instauré en 2026 un prélèvement de 20 % sur les actifs somptuaires (yachts, biens de luxe, immobilier de prestige, œuvres d’art) détenus dans des sociétés contrôlées par une personne physique, lorsque la valeur des actifs dépasse 5 M€ et que les revenus passifs excèdent 50 % des recettes. Pour les holdings étrangères, un crédit d’impôt pour taxes similaires payées à l’étranger est prévu, mais les associés résidents français feront l’objet d’un examen attentif.

Patrimonialement, cela signifie que loger un yacht ou une villa de vacances dans une société étrangère pour « l’éloigner » de l’IFI ou des regards du fisc est une stratégie beaucoup plus risquée qu’il y a quelques années.

Protection d’actifs : séparation des patrimoines et sociétés écrans

L’un des intérêts majeurs d’une société – française ou étrangère – est la séparation des patrimoines. Les dettes professionnelles d’une société à responsabilité limitée ne sont, en principe, pas recouvrables sur les biens personnels de l’associé, sauf faute de gestion, cautions personnelles ou montages frauduleux.

Placer un immeuble ou des actifs sensibles dans une société étrangère peut protéger votre patrimoine, mais uniquement si l’opération est réalisée avant toute difficulté prévisible. En droit français, les juges peuvent écarter ce montage s’il est mis en place alors qu’une dette est déjà certaine ou très probable.

Les dispositifs contemporains de transparence (registre UBO au Panama, exigences de substance à Vanuatu, amendement 2025 aux Seychelles obligeant les « nominees » à déclarer leurs mandants sous 21 jours) limitent par ailleurs l’efficacité des sociétés écrans purement opaques.

Réglementation française : nouvelles règles 2026 pour entrepreneurs et sociétés

La loi de finances 2026 et les textes connexes n’ont pas seulement élevé la pression sur les multinationales. Ils ont aussi introduit plusieurs dispositifs importants pour les indépendants et dirigeants de PME français, qui peuvent influer sur l’intérêt de créer (ou pas) à l’étranger.

Passage de l’entreprise individuelle vers une société : neutralité et report

Deux nouveaux articles du Code général des impôts ciblent le passage de l’entreprise individuelle vers des formes sociétaires :

– Article 151 octies D : il permet à un entrepreneur individuel ou une EIRL qui opte pour l’EURL ou l’EARL de bénéficier de mécanismes de report d’imposition sur les plus-values latentes. Les plus-values sur immobilisations non amortissables sont placées en report jusqu’à leur cession par la nouvelle société ; celles sur actifs amortissables sont imposées au niveau de la société. L’idée est de ne pas « punir » fiscalement la transformation en société.

L’article 210 E bis du CGI permet à une entreprise individuelle ou une EIRL ayant opté pour l’IS d’apporter tout ou partie de son actif à une société soumise à l’IS sans imposition immédiate des plus-values. La société bénéficiaire reprend les biens à leur valeur fiscale, et l’imposition est différée selon un régime de neutralité fiscale inspiré des restructurations de sociétés.

Ces régimes s’appliquent aux options exercées à partir du 1er janvier 2026. Ils rendent moins nécessaire, dans une optique patrimoniale, la recherche d’un véhicule étranger uniquement pour « figer » des plus-values.

JEI, JEI à impact et avantages à rester en France… au moins pour la R&D

Pour les entrepreneurs innovants, la France garde un arsenal redoutablement compétitif :

Taux de crédit d’impôt applicable aux dépenses de R&D, remboursable et générant un avantage de trésorerie direct

Pour le créateur, cela signifie que, dans certains cas, rester en France pour la phase de R&D, puis structurer un véhicule étranger à mesure que le business se globalise (par exemple une holding à Malte ou à Chypre pour loger la propriété intellectuelle) peut être plus efficace que de quitter la France dès le premier euro.

Taxe sur les holdings patrimoniales et renforcement de la transparence

La nouvelle taxe de 20 % sur certains actifs « somptuaires » détenus via des holdings patrimoniales, la multiplication des dispositifs de reporting public pays par pays (CBCR) pour les groupes dépassant 750 M€ de chiffre d’affaires, et le durcissement des règles Dutreil (durée d’engagement portée à 6 ans, exclusion des actifs non purement professionnels) s’inscrivent dans un même mouvement : l’État cherche à encadrer les stratégies de capitalisation dans les sociétés, françaises ou étrangères, utilisées à des fins principalement patrimoniales.

Pour l’entrepreneur patrimonial, cela impose de distinguer clairement :

– les structures d’exploitation (sociétés opérationnelles, filiales étrangères légitimes, véhicules de R&D) ;

– les structures purement d’investissement ou de détention de biens personnels, plus exposées à ces nouvelles taxes et contrôles.

Choisir sa juridiction en 2026 : critères patrimoniaux et opérationnels

En 2026, le « bon » pays n’est pas seulement celui qui affiche un taux d’IS bas. Il doit être évalué selon au moins six dimensions :

1. Stabilité politique et juridique Un montage transgénérationnel ne peut pas s’appuyer sur un État instable. Dubaï, Singapour, Suisse, Malte ou Andorre ont un historique de stabilité et d’État de droit rassurant pour un patrimoine significatif.

Les juridictions non coopératives ou listées par l’UE (Vanuatu, Panama, certaines îles des Caraïbes) entraînent restrictions bancaires, retenues à la source renforcées et obligations déclaratives françaises alourdies. Pour lever des fonds, attirer des investisseurs institutionnels ou garder un accès bancaire fluide, un hub mixte (Malte, Singapour, Hong Kong, Dubaï DIFC) est préférable à un paradis fiscal pur.

3. Régime fiscal réel et réseaux de conventions Un 0 % d’IS dans un pays sans convention avec la France peut se transformer en double imposition déguisée. À l’inverse, un IS de 12,5 % en Irlande ou de 10 % en Bulgarie, mais avec un maillage dense de conventions, peut être plus efficace globalement.

Le coût complet de possession inclut les frais de création, domiciliation, comptabilité, audit, conseils juridiques, banques, déplacements et conformité (substance, reporting). Un montage à Malte ou Singapour est rarement rentable pour une société avec seulement 30 000 € de bénéfices annuels.

5. Accès bancaire et compliance L’ère où l’on ouvrait un compte avec un passeport scanné est révolue. Les banques exigent des dossiers solides, une exposition claire de l’activité, des bénéficiaires parfaitement identifiés, des flux cohérents. Les juridictions qui refusent la transparence perdent du terrain : les banques internationales y sont réticentes, voire absentes.

6. Flexibilité opérationnelle Délai de création, possibilité de tout gérer en ligne, facilité pour modifier les statuts, réaliser des opérations de M&A, lever des fonds. Les pays comme Estonie, Irlande, Danemark, ou demain le futur statut « EU Inc » promu par Bruxelles, misent massivement sur la digitalisation et la simplification.

Cas pratique : entrepreneur français avec activité digitale et clientèle mondiale

Imaginons un entrepreneur français, consultant en stratégie digitale, facturant des clients en Europe, aux États-Unis et au Moyen‑Orient. Il vit à Paris, y passe plus de 200 jours par an, et exploite pour l’instant une SASU française.

Ses objectifs patrimoniaux :

– réduire la pression fiscale sur les bénéfices réinvestis pour accélérer sa croissance ;

– se constituer une holding de long terme qui pourra accueillir d’autres participations ;

– préserver une capacité de financement (emprunts, investisseurs) crédible ;

– rester dans la plus stricte légalité vis‑à‑vis du fisc français.

Plusieurs options se présentent :

Créer une OÜ en Estonie sans substance réelle (bureau, salariés locaux, présence effective) expose à une requalification en établissement stable en France, malgré l’avantage du 0 % sur bénéfices réinvestis.

2. Créer une holding à Malte ou à Chypre, et y loger les parts de sa SASU française Il conserve son activité opérationnelle en France (facturation, salariés, locaux, clients), mais les dividendes remontent à la holding étrangère, qui les capitalise à un IS effectif faible. Les remontées personnelles (dividendes maltais ou chypriotes vers lui) sont imposées en France. Ce schéma est viable si les flux sont significatifs et si la holding joue un vrai rôle (investissements, réorganisation, acquisition d’autres sociétés).

Patrimonialement, le choix rationnel sera souvent de conserver un ancrage français pour les activités fortement liées au marché domestique ou aux dispositifs d’aide (JEI, CIR), et d’utiliser des sociétés étrangères comme véhicules ciblés, plutôt que de déplacer artificiellement l’ensemble de l’activité.

2026–2027 : vers une nouvelle donne européenne avec EU Inc et le « 28e régime »

Au‑delà des juridictions nationales, l’Union européenne prépare un chantier majeur qui pourrait bouleverser la façon de « créer une société à l’étranger » dans l’espace européen : l’introduction d’un statut pan‑européen harmonisé, souvent désigné sous les labels « EU Inc », « S.EU » ou « 28e régime ».

Les grandes lignes sont déjà connues :

Création rapide, 100 % digitale et reconnue dans les 27 États membres de l’UE

Société constituée en moins de 48 heures, coût plafonné à 100 €, sans capital minimum (0 € possible).

Principe « once‑only » pour les données, gouvernance dématérialisée (AG en ligne, décisions écrites, transfert d’actions sans intermédiaires).

La société est valable dans les 27 États membres sans formalités supplémentaires.

Régime EU‑ESOP de stock‑options et d’actionnariat salarié : imposition uniquement à la vente des titres.

Pour un entrepreneur patrimonial, la promesse est double :

1. Opérationnelle : un véhicule unique pour opérer dans toute l’UE, sans devoir multiplier les SARL/SASU nationales ; 2. Capitalistique : une base commune pour lever des fonds auprès d’investisseurs installés dans divers pays européens, avec des règles unifiées sur les droits économiques et politiques attachés aux actions.

L’entrée en vigueur n’est pas immédiate (objectif 2027), mais les contours se précisent. Pour ceux qui réfléchissent aujourd’hui à créer une société dans un autre État membre uniquement pour contourner la lourdeur administrative française, il peut être pertinent de mesurer le risque de devoir à nouveau restructurer le groupe à l’arrivée de ce nouveau statut.

Créer une société à l’étranger sans mettre en péril son patrimoine : bonnes pratiques

En 2026, les montages agressifs sans substance, cumulant comptes non déclarés, sociétés « boîtes aux lettres » et flux incohérents, ont une espérance de vie très courte. À l’inverse, une structuration internationale réfléchie, documentée, alignée avec la réalité économique, devient un atout pour protéger et développer un patrimoine.

Quelques principes à intégrer dans toute décision de création de société à l’étranger :

Pour créer une société à l’étranger, partez toujours de la réalité économique (clients, équipes, fournisseurs). Assurez la substance avec des bureaux, du personnel, une direction effective et des comptes locaux. Cartographiez l’ensemble de la fiscalité (IS local, impôts français, retenues à la source et taxes spécifiques) pour optimiser la somme totale. Respectez les obligations déclaratives françaises, comme le formulaire 3916, et anticipez la transmission en coordonnant les schémas avec le droit des successions.

Enfin, l’élément le plus sous‑estimé dans la création d’une société à l’étranger reste la qualité de l’accompagnement. En 2026, un bon projet patrimonial international repose sur un trio :

Constituer un trio de professionnels complémentaires : un avocat fiscaliste bilingue, un expert‑comptable rompu aux normes locales et françaises, et un conseil en gestion de patrimoine pour les stratégies patrimoniales avancées.

Maîtrise du droit français et du droit de la juridiction cible pour garantir une conformité bilatérale.

Familiarisé avec les normes locales, les échanges avec l’administration française (déclarations 2047, formulaires spécifiques, crédits d’impôt).

Intègre la dimension familiale, successorale et patrimoniale globale pour les montages complexes.

Créer une société à l’étranger peut être un formidable levier d’enrichissement, de diversification et de protection. Mais ce n’est plus, en 2026, une manière simple de « sortir du système ». C’est un art d’ingénierie patrimoniale, qui exige lucidité, rigueur et transparence.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.