Partir en retraite hors de France n’est plus un rêve réservé à quelques privilégiés. Coût de la vie, fiscalité plus douce, climat ensoleillé, envie de changement : près d’1,2 million de retraités français vivent déjà à l’étranger, soit un peu plus de 8 % des retraités. Mais derrière la carte postale se cache un véritable chantier patrimonial, d’autant plus complexe que les règles fiscales, sociales et successorales ont été profondément remaniées pour 2026.

Bon à savoir :

Ce guide couvre la compréhension de votre résidence fiscale, l’imposition des pensions, la protection de la couverture santé, l’anticipation de la succession, la gestion des placements et l’évitement des pièges courants, dans le but de fournir un plan d’action réaliste et sécurisé.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Changer de pays ne suffit pas : la résidence fiscale au cœur du jeu

S’installer à l’étranger ne signifie pas automatiquement sortir du radar fiscal français. La résidence fiscale reste la clé de voûte de tout projet de retraite hors de France, car elle détermine l’étendue de votre imposition : sur vos revenus mondiaux (résident) ou uniquement sur vos revenus de source française (non-résident).

En droit interne français, l’article 4 B du Code général des impôts pose quatre critères alternatifs. Il suffit d’en remplir un seul pour être considéré résident fiscal de France. Les seuils de jours ou les certificats locaux n’ont de sens qu’au regard de ces critères.

Les quatre critères français de résidence

Le premier critère est celui du foyer. C’est là que se trouve votre résidence habituelle, celle de votre conjoint et de vos enfants mineurs. Si votre conjoint reste en France alors que vous vivez dix mois par an à l’étranger, l’administration peut considérer que votre foyer demeure en France. C’est le critère prépondérant utilisé en pratique.

Astuce :

Le second critère pour déterminer la résidence fiscale est celui du séjour principal. La règle des 183 jours est un outil subsidiaire et non une règle autonome. En l’absence de foyer clairement identifié, on considère le lieu où vous passez plus de la moitié de l’année, ou au moins davantage qu’ailleurs. Passer sept mois à l’étranger ne suffit pas à vous exonérer de la résidence fiscale française si votre famille et l’essentiel de vos intérêts demeurent en France.

Le troisième critère concerne l’activité professionnelle. Si vous exercez l’essentiel de votre activité en France, même partiellement, vous pouvez être considéré résident, sauf si cette activité est vraiment accessoire.

Le quatrième critère est celui du centre des intérêts économiques. L’administration va regarder où se situent vos investissements principaux, de quel pays provient la majeure partie de vos revenus, où se trouvent vos comptes bancaires, vos sociétés, vos principaux biens immobiliers. Un retraité qui conserve sa résidence principale en France, l’essentiel de son patrimoine financier et qui ne touche qu’une faible pension étrangère peut être requalifié résident français malgré un long séjour hors du territoire.

Le rôle des conventions et des critères de départage

Les conventions fiscales internationales, signées par la France avec plus de 120 pays, priment sur la loi interne. Elles prévoient une cascade de « tie-breakers » en cas de double résidence : logement permanent, centre des intérêts vitaux (liens personnels et économiques les plus étroits), lieu de séjour habituel, puis nationalité. Ce mécanisme est crucial pour éviter que deux États ne vous considèrent simultanément comme résident et ne taxent vos revenus mondiaux.

Attention :

En 2026, le fisc français utilise l’Échange Automatique d’Informations (EAI) et recoupe comptes étrangers, mouvements bancaires et consommation des biens français pour vérifier que votre départ n’est pas théorique, même avec un certificat de résidence fiscale.

Construire un « dossier de substance » devient donc un réflexe de base : bail ou titre de propriété local, factures d’énergie étrangères, carte de séjour, inscription consulaire, preuve d’associations ou d’activités locales, domiciliation des pensions et loyers sur un compte dans votre pays d’accueil. Ce faisceau de preuves sera précieux en cas de contrôle, d’autant que la prescription en cas de fausse domiciliation à l’étranger est portée à dix ans.

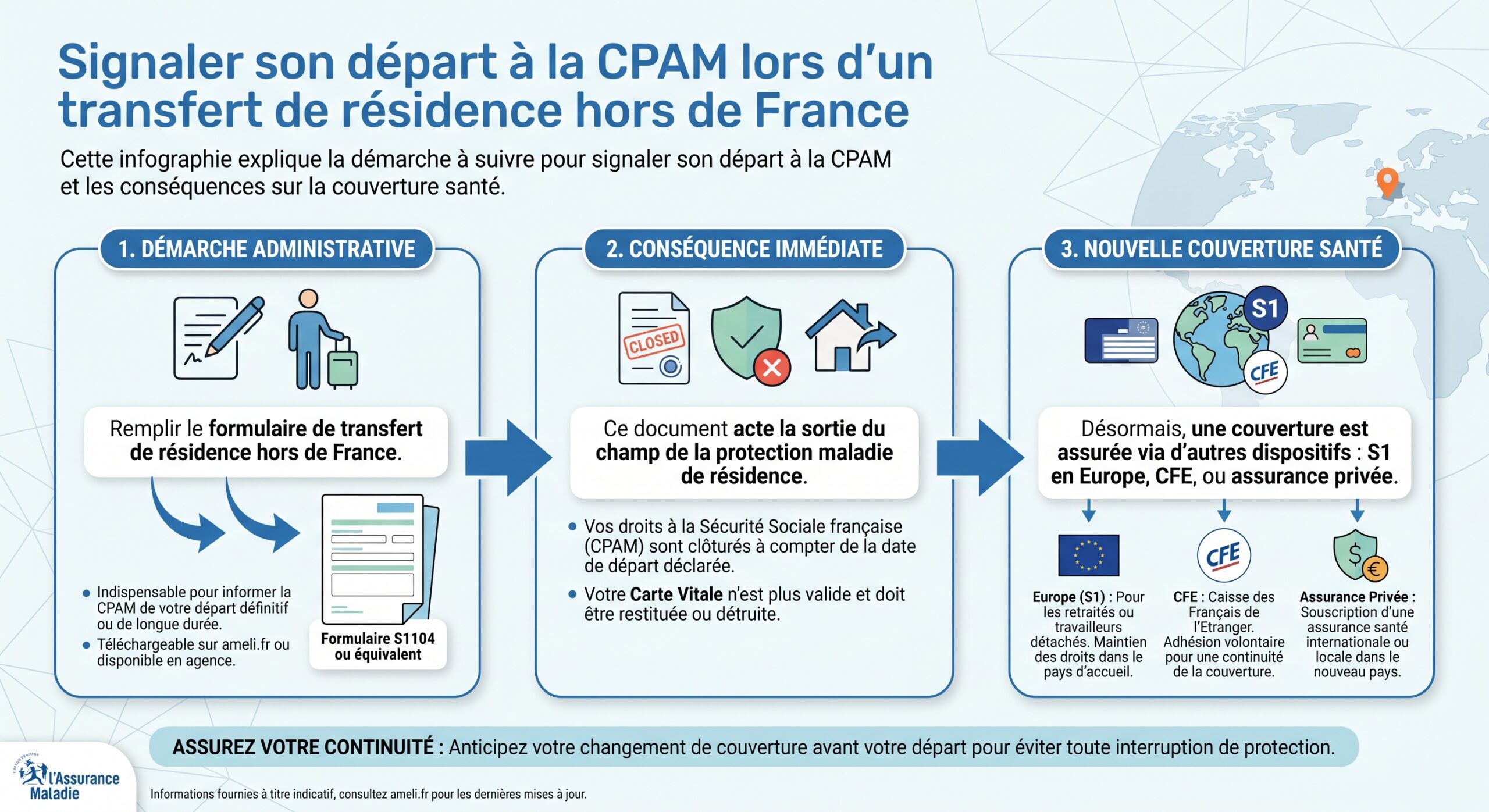

Refaire sa vie… et ses papiers : la procédure de départ

Organiser une retraite hors de France ne se résume pas à acheter un billet d’avion. Les démarches administratives sont multiples et, mal gérées, elles peuvent bloquer le versement de votre pension ou compliquer votre fiscalité pendant des années.

Avant le départ, vous devez d’abord prévenir vos caisses de retraite (CNAV, Agirc-Arrco, MSA, régimes publics, caisses libérales, etc.) de votre nouvelle adresse et de vos nouvelles coordonnées bancaires. Chacune gère son propre fichier : changer votre adresse sur un régime ne met pas automatiquement les autres à jour. Un oubli peut suffire à bloquer un paiement.

Côté impôts, vous informez votre Service des impôts des particuliers (SIP) de votre changement de situation. L’année suivant votre départ (année N+1), vous devrez déposer deux déclarations : un formulaire 2042 pour tous les revenus du 1ᵉʳ janvier à la date de départ, et un 2042‑NR pour vos revenus de source française perçus après le départ jusqu’au 31 décembre. Les revenus étrangers perçus avant le départ sont portés sur un imprimé 2047, puis reportés sur le 2042.

Bon à savoir :

Tant que la déclaration de l’année de départ n’est pas traitée, votre dernier SIP local gère votre dossier. Ensuite, le SIPNR de Noisy-le-Grand devient votre interlocuteur. Si votre conjoint reste en France ou si vous êtes mariés sous un régime communautaire avec un conjoint résidant, votre dossier peut rester suivi par un centre local et l’imposition commune peut être maintenue.

Ne pas prendre au sérieux cette phase de transition est l’une des erreurs les plus fréquentes. Or un contrôle peut intervenir plusieurs années après votre installation, couvrant plusieurs exercices. En 2026, le délai laissé pour régulariser une situation irrégulière a été raccourci, et l’administration a clairement indiqué qu’elle renforçait les vérifications sur les certificats de résidence fiscale et les incohérences de déclarations.

Continuer à percevoir sa pension : droits, certificats et nouvelles règles

Bonne nouvelle : votre pension française est un droit acquis, exportable sans limitation de durée. Vous pouvez donc la percevoir à vie depuis l’étranger, à condition de respecter les obligations administratives fixées par vos caisses.

La première d’entre elles, c’est le fameux certificat de vie. Chaque année, les retraités vivant hors de France doivent prouver qu’ils sont toujours en vie via un document unique, valable pour tous les régimes (CNAV, Agirc-Arrco, etc.). Ce certificat doit être rempli, daté, signé et visé par une autorité compétente de votre pays de résidence : mairie, commissariat, notaire, consulat ou ambassade française.

Bon à savoir :

Vous avez 2 à 3 mois pour renvoyer le certificat, sinon la pension est suspendue. Envoyez-le par courrier en France ou en ligne via lassuranceretraite.fr ou info-retraite.fr. L’appli « Mon certificat de vie » permet une validation par reconnaissance faciale. La biométrie sera généralisée pour la preuve d’existence à partir de 2028.

Certaines catégories de retraités échappent à cette formalité : ceux résidant en Allemagne, Suisse, Belgique, Espagne, Luxembourg, Portugal, Danemark ou Pays‑Bas bénéficient d’un échange automatique d’informations entre administrations. Pour tous les autres, la vigilance est de mise : un certificat égaré ou en retard, et le virement mensuel s’interrompt, parfois au pire moment.

Attention :

Le certificat de résidence fiscale doit être envoyé régulièrement à vos caisses pour appliquer la bonne retenue à la source selon la convention fiscale avec la France. Depuis la réforme d’avril 2026, les délais de régularisation ont été raccourcis : un envoi tardif peut entraîner un prélèvement forfaitaire défavorable ou un taux majoré si vous résidez dans un État non coopératif.

Enfin, depuis cette même réforme, une obligation nouvelle est apparue : vous devez informer vos caisses françaises de toute pension étrangère perçue, même modeste. Omettre un modeste régime étranger que l’on juge « sans importance » peut entraîner, en cas de contrôle, un redressement avec rappel d’impôt et pénalités. L’administration considère désormais que la combinaison de pensions publiques et privées, françaises et étrangères, doit être parfaitement transparente.

Où et comment vos pensions sont-elles imposées ?

La fiscalité de votre pension de retraite est un jeu à trois bandes : votre résidence fiscale, la nature de la pension et la convention signée entre la France et votre pays d’accueil. Selon ces paramètres, le même euro de pension pourra être imposé en France, à l’étranger, dans les deux (avec crédit d’impôt), voire nulle part.

Les conventions fiscales distinguent généralement les pensions issues de la sécurité sociale et des régimes complémentaires obligatoires, les pensions du secteur public et les pensions entièrement privées.

Les pensions publiques (fonctionnaires d’État, certaines collectivités) restent le plus souvent imposables en France, même si vous vivez ailleurs, sauf rares exceptions conventionnelles. Les pensions du régime général et des complémentaires Agirc‑Arrco sont tantôt rattachées à la catégorie « sécurité sociale », tantôt assimilées à des pensions privées selon les pays. Les pensions totalement privées (fonds de pension étrangers, produits d’épargne retraite étrangers) sont en principe imposables dans votre pays de résidence.

54 000

Ce montant correspond aux redressements pouvant atteindre 54 000 euros sur six ans pour des retraités français ayant subi une double imposition en Italie.

La retenue à la source des non‑résidents : barème et régularisation

Pour les pensions restant imposables en France alors que vous êtes non‑résident, le prélèvement à la source « version expatriés » (RAS non‑résidents) remplace le PAS des résidents. Il s’applique par tranches annuelles après un abattement forfaitaire de 10 % (plafonné).

Les estimations pour 2026 donnent le barème suivant :

| Tranche annuelle de pension imposable en France | Taux de RAS non-résidents |

|---|---|

| Jusqu’à 16 826 € | 0 % |

| De 16 826 € à 48 790 € | 12 % (tranche libératoire) |

| Au‑delà de 48 790 € | 20 % (avec régularisation ultérieure) |

La tranche à 12 % a un effet libératoire : si votre pension française nette d’abattement reste dans cette zone, vous n’aurez pas de complément d’impôt lors de la déclaration annuelle. Au‑delà, la RAS de 20 % est un acompte : une régularisation sur le barème progressif français intervient quand vous déposez votre déclaration de non‑résident, avec possibilité d’opter pour un taux moyen tenant compte de vos revenus mondiaux.

Attention :

Pour les retraités installés dans des pays sans convention avec la France ou qualifiés de juridictions non coopératives, la réforme du 20 avril 2026 a relevé certains taux de retenue et durci l’application des pénalités. Avant de choisir une destination sans traité, il faut intégrer ce surcoût dans votre budget.

Exemples de régimes étrangers : Grèce, Maroc, Italie…

Certains pays offrent des régimes très attractifs pour les retraités étrangers, mais il convient d’en comprendre précisément les conditions.

En Grèce, un régime affiche un taux forfaitaire de 7 % sur vos revenus de retraite, pendant quinze ans, à condition de résider au moins 183 jours par an sur place et de ne pas avoir été résident grec dans cinq des six dernières années. La convention franco‑grecque prévoit, pour les pensions privées, une imposition exclusive en Grèce avec exonération côté français. Ce montage est très séduisant pour des retraités dont la pension relève du secteur privé.

Exemple :

Au Maroc, les pensions transférées en dirhams non convertibles bénéficient d’abattements successifs (70 % ou 55 % selon les revenus, puis 40 % sur le reliquat) avant application du barème local (10 % à 37 %). Une réduction de 80 % sur l’impôt calculé s’ajoute si les conditions sont remplies, rendant l’impôt effectif très faible. De plus, l’exonération des prélèvements sociaux français (CSG‑CRDS‑CASA) pour les non‑résidents amplifie l’avantage.

L’Italie illustre au contraire les risques d’une convention mal appliquée. Officiellement, les pensions du régime général et des complémentaires françaises doivent être imposées dans un seul État, avec un système de crédit d’impôt évitant toute double imposition. Dans les faits, depuis 2021, l’administration italienne a taxé ces pensions sans toujours reconnaître le crédit correspondant, d’où les redressements massifs. Une instruction de 2025 est venue clarifier partiellement la situation, mais cet épisode rappelle une règle simple : une convention fiscale mal comprise ou mal déclarée n’est pas une garantie absolue.

Immobilier, placements, IFI : que devient votre patrimoine français ?

Changer de résidence fiscale modifie profondément la manière dont vos revenus de patrimoine sont imposés. Dans certains cas, l’exit hors de France est avantageux ; dans d’autres, il laisse subsister une imposition française, notamment pour l’immobilier.

Immobilier français : toujours taxable en France

Les biens immobiliers situés en France restent imposables en France, quel que soit votre pays de résidence. Les loyers tirés d’une location nue supportent l’impôt sur le revenu au barème ou au micro‑foncier, plus des prélèvements sociaux. Pour les non‑résidents, le taux de prélèvements sociaux sur les revenus locatifs est de 18,6 % pour la location nue et 18,6 % pour la location meublée sur 2025/2026.

Bon à savoir :

En cas de vente, la plus‑value immobilière est taxée à 19 %, plus 7,5 % ou 18,6 % de prélèvements sociaux. Les anciens résidents français peuvent bénéficier d’une exonération unique sur 150 000 € de plus‑value nette sous conditions (article 150 U du CGI).

L’Impôt sur la Fortune Immobilière (IFI) reste également applicable aux non‑résidents, mais uniquement sur leurs biens immobiliers français (directs ou via certaines structures). Le seuil d’entrée reste fixé à 1,3 million d’euros de patrimoine immobilier net.

Enfin, les taxes locales – taxe foncière et éventuellement taxe d’habitation dans certains cas résiduels – restent dues dès lors que vous êtes propriétaire d’un logement en France, qu’il soit principal ou secondaire.

Placements financiers français : un avantage majeur pour les non‑résidents

L’un des grands bénéfices de la non‑résidence pour un épargnant reste l’exonération de prélèvements sociaux (18,6 %) sur la plupart des revenus financiers de source française (intérêts, dividendes, certains produits d’assurance‑vie, etc.). Les non‑résidents ne supportent plus cette couche de contributions sociales, ce qui améliore mécaniquement leur rendement net.

Bon à savoir :

Pour éviter des prélèvements à tort, il est impératif de prévenir sa banque de son changement de résidence fiscale en fournissant le certificat de résidence. Sans cette démarche, la banque applique le régime standard, ce qui vous obligera à des demandes de remboursement longues et incertaines.

L’assurance‑vie, en particulier, est un outil précieux : les non‑résidents ne sont pas soumis aux prélèvements sociaux ni sur les produits en phase d’épargne, ni lors des rachats, ni au décès, sauf pour la fraction éventuellement investie en actifs immobiliers français. Les prélèvements forfaitaires libératoires sur les rachats (7,5 % à 35 %) peuvent en outre être atténués ou neutralisés par l’effet des conventions fiscales et du régime de votre pays d’accueil. Les contrats luxembourgeois, qui n’appliquent aucune retenue locale et laissent jouer intégralement la fiscalité du pays de résidence, sont particulièrement prisés des expatriés disposant d’un patrimoine financier significatif.

Santé : ne pas confondre Europe, conventions bilatérales et grand large

Au‑delà de la pension et des impôts, la santé est l’autre pilier critique d’une retraite réussie à l’étranger. Les règles diffèrent fortement selon que vous partez dans l’Union européenne ou hors d’Europe, et selon que votre pays d’accueil a conclu ou non une convention de sécurité sociale avec la France.

Retraite dans l’UE / EEE / Suisse : le sésame du formulaire S1

Pour un retraité du régime français qui s’installe dans un pays de l’UE, de l’Espace économique européen ou en Suisse, le dispositif S1 permet d’exporter ses droits à l’assurance maladie. Avant votre départ, vous devez demander ce formulaire à votre caisse de retraite. Une fois remis à l’organisme d’assurance maladie du pays d’accueil, il vous ouvre droit à la prise en charge de vos soins selon les règles locales, comme tout assuré du pays.

Bon à savoir :

La France rembourse les dépenses au pays d’accueil, où vous êtes soigné comme un résident local. Avec le S1, vous pouvez aussi revenir en France pour des soins pris en charge selon la législation française.

Pour vos déplacements dans d’autres États de l’UE, de l’EEE ou en Suisse, la Carte européenne d’assurance maladie (CEAM), à demander au moins quinze jours avant votre départ, couvre les urgences dans le secteur public local.

Hors Europe : CFE, CNAREFE et assurance privée

Hors UE/EEE/Suisse, les règles basculent. Si votre pays d’accueil est lié à la France par une convention de sécurité sociale prévoyant une assistance maladie (cas de quelques dizaines de pays, dont le Maroc), certains soins peuvent être pris en charge localement dans des conditions proches de celles d’un assuré local. La liste est difficilement lisible : il est prudent de vérifier auprès de la CPAM ou du CLEISS ce que prévoit exactement chaque convention.

Bon à savoir :

Sans convention, seule la CFE offre une protection publique française. Accessible à tout âge, sans questionnaire médical ni plafond annuel, elle rembourse selon la nomenclature française avec des modalités variables selon les zones. Non obligatoire, elle maintient un lien avec le système français et facilite un retour ultérieur.

Pour les retraités vivant hors UE/EEE/Suisse et non affiliés à la CFE, un mécanisme spécifique appelé CNAREFE (Centre national des retraités de France à l’étranger) permet une prise en charge des soins lors de séjours temporaires en France (maximum 180 jours par an). Seuls les soins effectués en France sont couverts, pas ceux du pays de résidence. Une cotisation santé spécifique est alors prélevée sur la pension.

Ni la CFE ni le CNAREFE ne couvrent le rapatriement sanitaire, ni ne garantissent un remboursement intégral des soins facturés dans les hôpitaux privés haut de gamme de Bangkok ou de Marrakech. Dans la pratique, la plupart des retraités hors Europe combinent donc CFE (ou régime local si accessible) et assurance santé internationale privée, qui prend en charge la part non remboursée, les frais importants à l’étranger et surtout le rapatriement.

Autre confusion fréquente : croire que toutes les aides et compléments liés à la retraite sont exportables. C’est faux, et les réformes récentes ont encore durci les conditions.

Les minima sociaux pour personnes âgées, comme l’Allocation de solidarité aux personnes âgées (ASPA) ou l’Allocation supplémentaire d’invalidité (ASI), exigent une présence en France de neuf mois par an, soit environ 270 jours. Toute absence de plus de trois mois déclenche leur suspension, et au‑delà de six mois à l’étranger, le bénéfice est essentiellement perdu. Des versements indus peuvent être réclamés par la caisse.

Bon à savoir :

Depuis 2025, prestations familiales et APL exigent une présence de neuf mois en France. L’AVFS est une aide marginale pour les bénéficiaires d’ASPA vivant seuls en foyer social.

À l’inverse, le droit à la pension contributive (vos retraites de base et complémentaires) n’est pas lié au maintien de votre résidence en France. Une fois vos droits acquis, vous pouvez partir où bon vous semble sans perdre le droit de percevoir la pension, sous réserve de respecter les obligations de certificat de vie et de déclarations.

Transmettre son patrimoine : l’ombre portée de la fiscalité successorale

Pour beaucoup de Français tentés par une retraite à l’étranger, la question de la successsion finit par peser plus lourd que celle de l’impôt sur la pension. La France est l’un des pays où la fiscalité sur les héritages est la plus élevée, avec un barème allant de 5 à 45 % après un abattement de 100 000 € en ligne directe (parents‑enfants). Partir ne garantit pourtant pas d’y échapper.

Quand la France taxe malgré votre départ

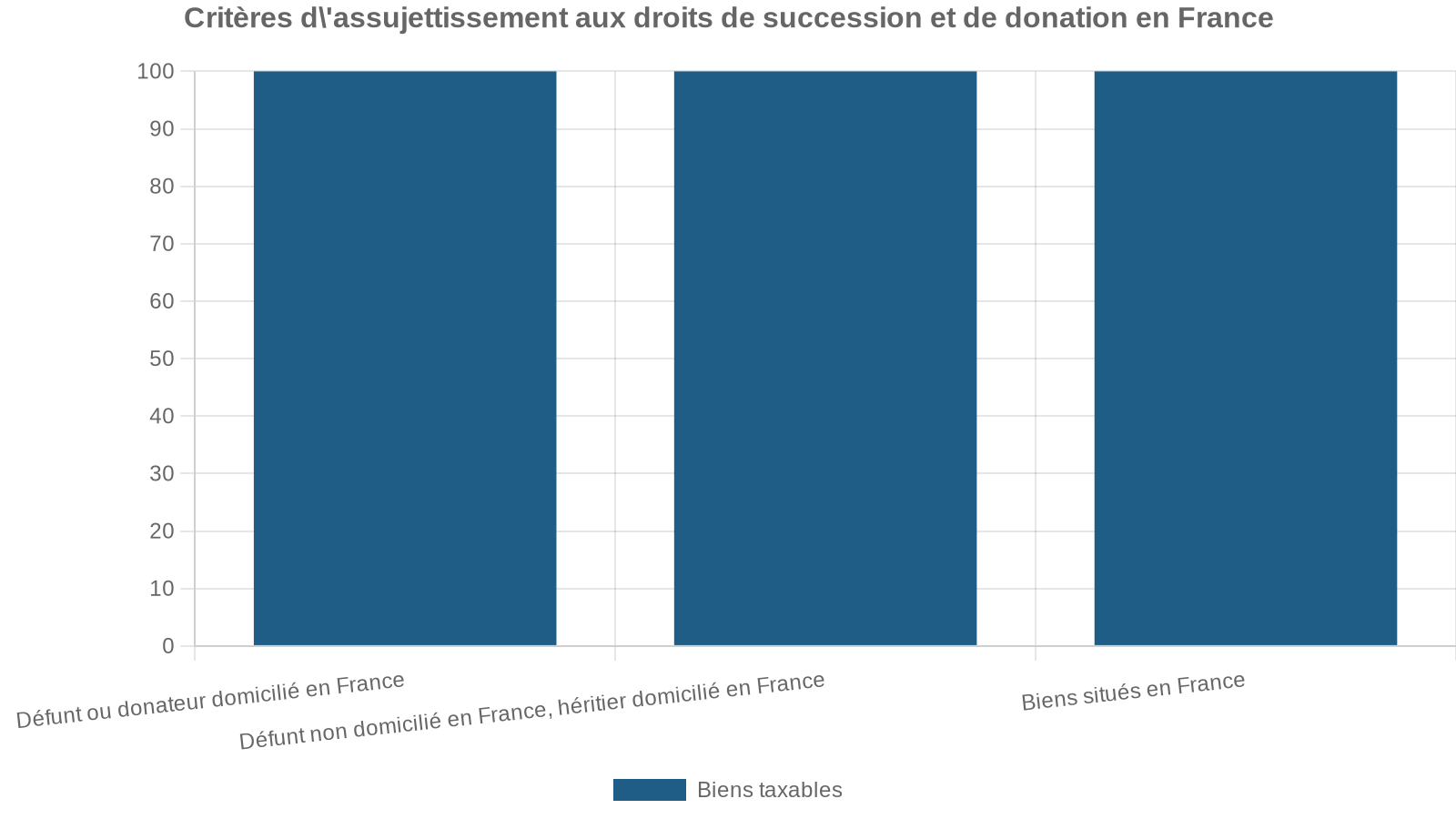

Trois situations tirent le filet de l’impôt français sur les successions et donations :

Un Français expatrié qui a des enfants restés en France ne met donc pas mécaniquement sa descendance à l’abri de l’impôt français. Il crée au contraire un risque de double imposition : une première fois dans le pays de résidence, une seconde en France si ses héritiers y sont domiciliés.

L’exemple de l’Italie et de la Suisse : des conventions (ou pas) décisives

L’Italie applique une fiscalité plus douce sur les héritages (4 à 8 % selon le lien de parenté, avec un abattement de 1 million d’euros pour les conjoints et enfants), mais une convention bilatérale spécifique avec la France vient coordonner les deux systèmes et éviter la double imposition. Dans un cas comme celui-là, la France peut taxer, mais accorde un crédit égal à l’impôt payé à l’étranger dans la mesure où les règles de la convention sont respectées.

Bon à savoir :

La Suisse a dénoncé fin 2014 l’ancienne convention sur les successions sans la remplacer. Ainsi, certaines successions peuvent être soumises à la fois aux droits de succession cantonaux suisses (parfois inexistants en ligne directe) et aux droits français, sans mécanisme conventionnel de crédit d’impôt. Seule la mécanique interne du Code général des impôts permet parfois de déduire les droits payés à l’étranger.

La morale est simple : pour un candidat au départ, l’enjeu successoral n’est pas seulement le niveau d’imposition dans le pays d’accueil, mais la façon dont ce pays interagit avec le système français, via une convention ou à défaut via les articles 784 et 750 ter du CGI. C’est un volet à traiter avec un notaire ou un fiscaliste, car chaque situation (nature des biens, pays, localisation des enfants) appelle une stratégie propre.

Morceaux choisis : panorama de quelques destinations phares

Les classements de « meilleurs pays où partir à la retraite » se multiplient. Pour 2025‑2026, un podium revient systématiquement : Portugal, Espagne, Grèce, suivis par des destinations plus lointaines comme la Thaïlande ou l’île Maurice, et des pays francophones comme le Maroc, la Tunisie ou le Sénégal. Leur succès tient à un cocktail combinant coût de la vie, climat, système de santé et avantages fiscaux.

Portugal : proximité, sécurité, mais fin du régime NHR

Longtemps élu meilleur pays pour la retraite, le Portugal reste la destination préférée de nombreux retraités français. Le pays offre environ 15 % de coût de la vie en moins qu’en France (voire 25 à 35 % hors Lisbonne et Porto), un climat ensoleillé avec 300 jours de soleil par an, une sécurité élevée et un système de santé solide (SNS).

Le fameux régime des résidents non habituels (RNH), qui accordait des exonérations massives, a été réformé puis supprimé pour les nouveaux entrants. Les retraités arrivant aujourd’hui sont imposés sur la base d’un barème progressif allant de 14,5 à 48 %. La convention avec la France évite la double imposition, mais ne permet plus les optimisations d’antan. En revanche, le Portugal ne taxe pas les successions en ligne directe, ce qui en fait une terre intéressante pour qui a des héritiers non résidents de France.

Bon à savoir :

Les citoyens de l’UE n’ont pas besoin de visa pour un séjour de plus de trois mois, mais doivent s’enregistrer en mairie pour obtenir le certificat de résident européen (CRUE). Les démarches pour le NIF, le numéro de sécurité sociale et le numéro de santé sont progressivement simplifiées.

Maroc : fiscalité généreuse, coût de la vie divisé par deux

Le Maroc est devenu en quelques années l’une des grandes « terres d’accueil » de la retraite française, avec plus de 60 000 retraités y vivant à plein temps et des dizaines de milliers de « migrateurs saisonniers » qui y passent l’hiver. Climat doux, proximité de la France (2 h 30 de vol), langue largement partagée, coût de la vie 40 à 60 % plus bas qu’en France : les arguments ne manquent pas.

Pour un couple, vivre correctement est possible avec 1 200 à 1 500 € par mois ; un budget confortable tourne autour de 1 700 à 2 200 €. Les loyers, en particulier, restent très inférieurs à ceux de l’Hexagone, même si certaines villes comme Marrakech ou Casablanca se rapprochent des standards européens dans les quartiers prisés.

80

Une réduction de 80 % sur l’impôt calculé est accordée si les pensions étrangères sont transférées en dirhams non convertibles au Maroc.

Côté santé, le Maroc a signé une convention de sécurité sociale avec la France, qui améliore la situation des retraités du régime général, mais ne dispense pas de souscrire une complémentaire privée ou la CFE pour garantir un bon niveau de couverture, notamment en cas de soins lourds ou de recours au secteur privé.

Grèce et Italie du Sud : flat tax et attractivité ciblée

En Grèce, l’instauration d’une flat tax à 7 % pendant quinze ans sur les pensions étrangères a fait grand bruit. Le système s’adresse clairement aux retraités disposant de revenus significatifs et prêts à fixer durablement leur résidence dans le pays (au moins 183 jours par an). La convention franco‑grecque, bien utilisée, peut conduire à une imposition exclusive en Grèce pour les pensions privées.

Dans le sud de l’Italie, certaines communes de moins de 20 000 habitants proposent également un régime à 7 % pendant dix ans. Là encore, ces dispositifs sont séduisants sur le papier, mais demandent un montage très rigoureux pour éviter les effets de bords avec la fiscalité française, en particulier sur les pensions de sécurité sociale et les mécanismes de crédit d’impôt.

Thaïlande, Panama, île Maurice : la carte grand large

Hors Europe, d’autres destinations misent sur la combinaison « coût de la vie très faible + régime fiscal avantageux ». En Thaïlande, un couple peut vivre deux fois moins cher qu’en France, avec un système hospitalier privé d’excellent niveau pour un coût 60 à 80 % inférieur. Un visa retraite (O‑A) est accessible dès 50 ans sous conditions de revenus ou de capital. Fiscalement, un accord avec la France prévoit que les pensions de retraite françaises restent imposables en France, mais la non‑résidence supprime les contributions sociales sur ces pensions.

Astuce :

Le régime Pensionado au Panama permet d’obtenir la résidence permanente avec un revenu mensuel garanti de 1 000 USD minimum. Grâce à la fiscalité territoriale, les revenus de source étrangère (dont les pensions françaises) ne sont pas imposés localement. Associé à une assurance-vie internationale, ce dispositif peut aboutir à une quasi exonération d’impôt sur la retraite, mais nécessite une préparation patrimoniale rigoureuse et une acceptation des risques politiques et réglementaires.

À l’île Maurice, un visa retraité de cinq ans, renouvelable, est accessible avec un revenu d’au moins 2 000 dollars par mois. L’impôt sur le revenu est plafonné à 15 %, avec 0 % sur les dividendes, les plus‑values et les successions. Le pays se distingue par une forte communauté francophone, un niveau de sécurité élevé pour la région et une fiscalité stable, ce qui en fait une des destinations « premium ».

Éviter les pièges classiques : ce que montrent les contrôles récents

Les contrôles intervenus ces dernières années dans plusieurs pays très prisés des retraités français mettent en lumière une série de fausses bonnes idées et d’oubli coûteux.

Bon à savoir :

Le simple fait de passer plus de six mois à l’étranger ne fait pas automatiquement perdre le statut de résident fiscal français. Tant que votre foyer ou vos intérêts économiques principaux restent en France, vous restez résident et êtes imposé sur l’ensemble de vos revenus mondiaux, comme l’ont appris certains retraités installés en Espagne ou au Portugal mais conservant leur maison en France.

La seconde est de négliger les conventions fiscales. Ne pas vérifier si un traité lie la France à votre pays d’accueil, ou l’appliquer approximativement, conduit tout droit au risque de double imposition. L’exemple italien en matière de pensions montre que même avec une convention existante, une déclaration mal remplie ou un mauvais classement de vos pensions peut coûter très cher.

Attention :

Ne pas fermer les livrets réservés aux résidents, omettre de déclarer des comptes à l’étranger, ne pas fournir certificats de résidence ou de vie, ou taire une pension étrangère expose à des amendes pouvant atteindre 10 000 € et une prescription de dix ans en cas de fausse domiciliation, à l’ère de l’échange automatique d’informations.

Enfin, trop de candidats au départ se concentrent sur le seul taux d’impôt sur le revenu, en oubliant trois autres volets : la santé (et le risque d’une facture de 100 000 € en cas de gros pépin hors couverture), la succession (avec le spectre d’une double imposition France + pays d’accueil pour leurs enfants) et la solidité du pays choisi (instabilité politique, remise en cause des régimes d’accueil, etc.).

Construire un plan patrimonial de retraite à l’étranger

Face à cette complexité, la tentation est grande de repousser le départ ou de s’en remettre au hasard. À l’inverse, certains se jettent sur le premier régime à 7 % venu, sans mesurer les implications globales. La voie raisonnable passe par un plan en plusieurs étapes.

La première consiste à clarifier votre projet de vie : pays ciblés, proximité souhaitée avec la France, importance du climat, tolérance face à la langue, au décalage culturel, à l’éloignement des soins lourds. Ce filtre « qualitatif » permet d’éliminer des destinations fiscalement séduisantes mais personnellement intenables.

La deuxième étape est un audit de situation : analyse de vos pensions (publiques / privées / origines), composition de votre patrimoine (immobilier français, placements financiers, assurance‑vie, PER, PEA, société civile, etc.), situation familiale (conjoint, enfants en France ou non), projets de transmission. C’est à ce stade que se décident des arbitrages structurants : conserver ou vendre la résidence principale, transformer un bien en investissement locatif ou en liquidités, diversifier les enveloppes d’assurance‑vie, adapter la répartition entre France et international.

La quatrième étape est juridique et fiscale : vérification détaillée de la convention fiscale, étude des conséquences successorales (barèmes locaux, existence ou non d’un traité sur les successions, interaction avec l’impôt français), structuration éventuelle des donations en amont, choix du pays de résidence « idéal » pour vos héritiers. Un Français qui partirait au Portugal alors que ses enfants restent en France ne se trouve pas du tout dans la même configuration successorale qu’un retraité dont les héritiers sont eux‑mêmes expatriés.

Astuce :

Mettez à jour vos adresses et coordonnées bancaires auprès des caisses, clôturez les livrets réglementés, choisissez une banque adaptée (gestion multidevises, frais réduits), adhérez à la CFE ou à un autre régime d’assurance, préparez les formulaires S1, CEAM et certificats de vie, et constituez un dossier de substance. Un accompagnement par un professionnel (notaire, avocat fiscaliste, conseiller patrimonial spécialisé dans l’expatriation) est fortement recommandé.

La retraite à l’étranger reste, pour beaucoup de Français, une formidable opportunité : préserver son niveau de vie malgré l’érosion des pensions et la hausse de la fiscalité, gagner en confort et en douceur de vivre, développer un nouveau projet. Mais en 2026 plus que jamais, cette liberté a un prix : celui d’une préparation minutieuse, d’une parfaite transparence avec les administrations française et étrangère, et d’une vision patrimoniale globale. Entre le fantasme de l’exil défiscalisé et la caricature d’un État qui vous suivrait partout pour taxer tout, il existe un chemin faisable et sécurisé. Il passe par la maîtrise de ces règles, et par la capacité à organiser votre patrimoine pour que cette nouvelle vie au soleil soit durable, pour vous comme pour vos proches.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.