Monter une structure en 2026 ne se résume plus à choisir « une SARL ou une SAS » et à déposer des statuts. Chaque décision – statut, régime fiscal, niveau de capital, présence ou non d’un holding, rôle d’une SCI, utilisation de comptes courants et de l’assurance-vie – a un impact direct sur votre patrimoine, vos impôts et la transmission de vos actifs. Ce guide propose une lecture patrimoniale de la création de société en France en 2026, en s’appuyant sur les règles fiscales et sociales en vigueur.

L’objectif n’est pas de « payer zéro impôt », mais de payer le bon impôt, au bon endroit et au bon moment, tout en sécurisant vos biens personnels et en préparant la sortie (cession, retraite, succession).

Conseil en gestion de patrimoine

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Choisir la forme juridique avec une vision patrimoniale

Derrière le choix de la forme juridique se cachent trois enjeux qui dépassent la simple gestion quotidienne : la protection de vos biens privés, le niveau de charges sociales et la capacité à structurer votre patrimoine (holding, SCI, transmission).

EI, EURL, SASU, SARL, SAS : quelles conséquences sur votre patrimoine ?

Depuis la réforme du 14 février 2022, l’entrepreneur individuel bénéficie automatiquement d’une séparation entre patrimoine professionnel et personnel. Les créanciers professionnels ne peuvent, en principe, poursuivre que les biens affectés à l’activité. En cas de fraude fiscale ou sociale grave, ou de caution personnelle donnée à une banque, cette protection tombe et vos biens privés redeviennent saisissables.

Face à cette évolution, l’arbitrage entre entreprise individuelle (EI) et société (EURL, SASU, SARL, SAS) se fait moins sur la protection juridique pure – désormais comparable sur le papier – que sur :

La SAS reste largement dominante pour créer une société en 2026 grâce à son image favorable auprès des banques et investisseurs, la flexibilité qu’elle offre en matière de rémunérations (salaires, dividendes) et l’accès à des dispositifs patrimoniaux avantageux comme la holding, la SCI à l’IS, le Pacte Dutreil ou l’apport-cession.

Pour un entrepreneur seul, les deux grandes options de sociétés commerciales sont l’EURL (version unipersonnelle de la SARL) et la SASU (version unipersonnelle de la SAS). Le tableau suivant résume leurs grands traits patrimoniaux.

| Critère clé | EURL / SARL (gérant TNS) | SASU / SAS (président assimilé salarié) |

|---|---|---|

| Régime social du dirigeant | TNS, cotisations ~40–45 % du revenu net | Assimilé salarié, charges ~75–80 % du salaire net |

| Régime fiscal par défaut | IR (si associé personne physique) | IS |

| Option IS / IR | Option IS possible (tendue mais envisageable) | Option IR limitée à 5 exercices, sous conditions |

| Dividendes | Soumis aux cotisations TNS au-delà de 10 % capital+CCA | Jamais soumis aux cotisations sociales |

| Image bancaire / investisseurs | Plus « traditionnelle » | Plus « moderne », appréciée des investisseurs |

| Coût de la protection sociale | Plus économique, mais retraité moins généreux | Plus protecteur (santé/prévoyance/retraite) |

| Transformation / arrivée d’associés | Peut être plus rigide | Très souple pour accueillir de nouveaux associés |

Dans une perspective patrimoniale, ces différences ne sont pas neutres. Un gérant majoritaire de SARL (TNS) coûte beaucoup moins cher à la société pour un même net dans la poche qu’un président de SAS, mais bénéficie d’une retraite et de garanties moindres. À l’inverse, la SAS/SASU facilite les montages de type holding, management package, BSPCE, et offre un signal positif aux financeurs.

Protection des biens personnels : EI vs société, mais aussi régime matrimonial

Le fameux « rideau social » de la société – responsabilité limitée aux apports – reste une barrière essentielle tant que la gestion est rigoureuse. En pratique, les banques exigent fréquemment un cautionnement personnel pour les prêts, ce qui réengage votre patrimoine privé, quelle que soit la forme choisie.

Votre régime matrimonial joue alors un rôle clé : sous un régime de séparation de biens, les créanciers professionnels ne peuvent pas saisir les biens propres de votre conjoint en l’absence de caution. Il est possible de changer de régime matrimonial (la règle des 2 ans d’attente avant opposabilité a été assouplie), ce qui fait de ce levier un outil patrimonial à part entière pour un dirigeant.

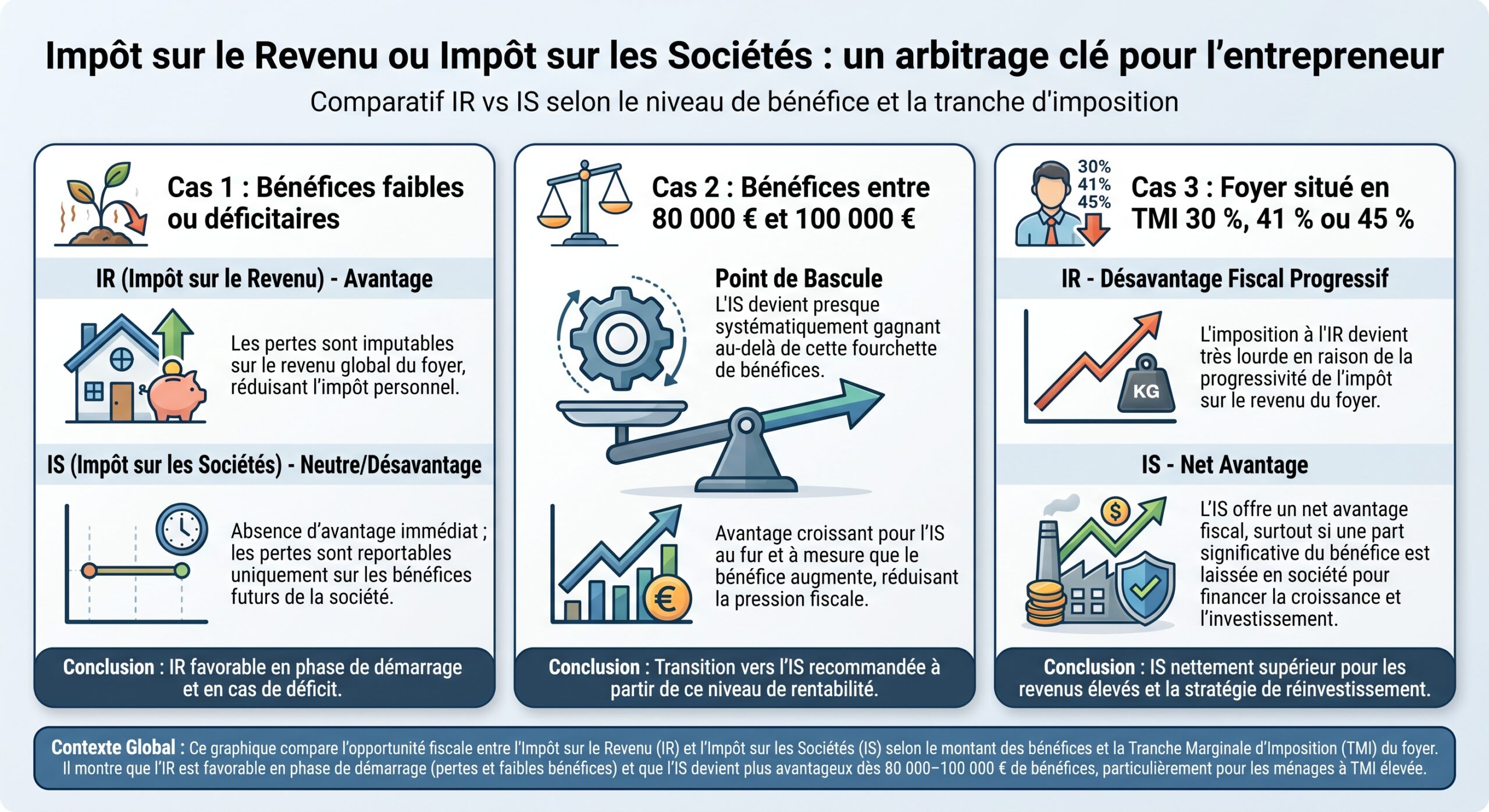

IS ou IR : le cœur de l’architecture fiscale

Le choix entre impôt sur le revenu (IR) et impôt sur les sociétés (IS) structure la fiscalité de votre activité, mais aussi votre stratégie de rémunération, de réinvestissement et de transmission.

IR vs IS : deux philosophies opposées

Une société à l’IR est dite « transparente » : fiscalement, elle n’existe pas. Le bénéfice remonte dans le foyer fiscal des associés, qu’il soit distribué ou non. Il est imposé au barème progressif :

| Tranches IR 2026 (par part fiscale) | Taux d’imposition |

|---|---|

| Jusqu’à 11 497 € | 0 % |

| 11 498 € – 29 315 € | 11 % |

| 29 316 € – 83 823 € | 30 % |

| 83 824 € – 180 294 € | 41 % |

| Au-delà de 180 294 € | 45 % |

En plus, les charges sociales d’un TNS sont calculées sur 100 % du bénéfice. La contrepartie est intéressante en cas de déficit : celui-ci peut venir réduire le revenu global du foyer pendant 6 ans.

Avec l’IS, la société devient « opaque » : elle paie l’impôt sur son résultat au taux de 25 %, avec un taux réduit de 15 % jusqu’à 42 500 € de bénéfice si elle respecte certaines conditions (chiffre d’affaires < 10 M€, capital libéré et détenu à 75 % par des personnes physiques).

| Bénéfice imposable 2026 | Taux IS |

|---|---|

| Jusqu’à 42 500 € | 15 % (sous conditions) |

| Au-delà de 42 500 € | 25 % |

Les associés ne sont imposés qu’au moment où ils se versent un salaire ou des dividendes.

Patrimonialement :

Des cas chiffrés qui basculent clairement en faveur de l’IS

Les simulations réalisées sur 2026 illustrent bien le basculement :

– À 40 000 € de bénéfice annuel pour un dirigeant célibataire sans enfant, l’arbitrage IR/IS est neutre : on trouve un coût global d’imposition et de charges voisin (environ 16 à 17 k€), à condition de tenir compte des cotisations TNS d’un côté et de l’IS + PFU de l’autre.

– À 100 000 € de bénéfice pour un dirigeant marié avec deux enfants, l’IS devient nettement plus avantageux : la combinaison salaire + dividendes sous IS peut générer plus de 20 000 € de revenu net supplémentaire par rapport à l’IR, à bénéfice égal.

Un autre exemple : si une société réalise 100 000 € de bénéfice et décide de tout distribuer en dividendes :

– IS : 42 500 € à 15 % et 57 500 € à 25 %, soit 20 750 € d’IS

– dividende distribué : 79 250 €

– PFU (31,4 %) : environ 24 870 €

– net dans la poche : ~54 380 €

– taux effectif global : proche de 45 %

L’impôt sur les sociétés (IS) est plafonné à 25 %, un taux nettement inférieur à l’impôt sur le revenu (IR) qui peut atteindre 45 % plus prélèvements sociaux.

Critères clés pour trancher

Quatre critères dominent le choix IR/IS :

– niveau de bénéfice : privilégier l’IR si vous anticipez des pertes ou des profits modestes (< 30 000 €). Basculer vers l’IS dès que le profit dépasse durablement 40 000–50 000 € et plus encore au-delà de 80 000 €

– situation fiscale du foyer : l’IR peut être intéressant si le reste des revenus est faible (TMI 0 ou 11 %). Dès la tranche 30 %, l’IS devient mathématiquement attractif

– besoin de réinvestissement : si l’entreprise a vocation à capitaliser pour investir, recruter, faire de la R&D, l’IS est à privilégier

– forme juridique : SAS/SASU et SARL sont à l’IS par défaut (avec option IR de 5 ans pour les jeunes sociétés), EURL et SCI à l’IR par défaut (avec option IS irrévocable pour la SCI, et quasi irrévocable pour l’EURL après renonciation)

Patrimonialement, la bonne stratégie consiste souvent à démarrer sous IR lorsque les premières années sont déficitaires ou faiblement bénéficiaires, puis à opter pour l’IS lorsque l’activité est installée et rentable.

Une fois le régime fiscal choisi, se pose la question cruciale de la rémunération du dirigeant. C’est ici que se jouent, en pratique, les plus gros écarts de trésorerie nette.

Rémunération en TNS (EURL/SARL) ou assimilé salarié (SAS/SASU)

Le gérant majoritaire de SARL ou l’associé unique gérant d’EURL sont affiliés au régime TNS (Sécurité sociale des indépendants). Les cotisations tournent autour de 40–45 % du revenu net, soit environ 35–55 % de la rémunération nette.

À l’inverse, le président de SAS/SASU est assimilé salarié. Pour lui verser 3 000 € nets, la société supporte environ 5 460 € de coût global, soit 75–80 % du net en charges sociales (part employeur + salarié).

Patrimonialement :

– le TNS coûte beaucoup moins cher à la société pour un même revenu net, ce qui permet – à revenu net identique – de maintenir plus de trésorerie dans la société ou d’augmenter le niveau de vie

– l’assimilé salarié acquiert en revanche de meilleurs droits retraite et une couverture prévoyance plus robuste (pension, rente invalidité, etc.)

Dès lors, une stratégie patrimoniale cohérente consiste, pour un TNS, à accepter des cotisations publiques plus faibles, mais à compenser par un effort d’épargne retraite volontaire (PER, assurance-vie, immobilier via SCI, etc.).

Le duo salaire minimum + dividendes : un standard en 2026

Que vous soyez en SARL ou en SAS, une stratégie récurrente émerge :

Combiner un salaire minimum et des dividendes permet d’optimiser vos droits et votre trésorerie.

Un salaire minimum permet de valider quatre trimestres de retraite, de maintenir les droits santé et d’éviter le prélèvement PUMa.

Les dividendes servent à ajuster votre niveau de vie et à financer votre patrimoine personnel.

En 2026, quatre chiffres structurent ce raisonnement :

| Référence 2026 | Montant approximatif |

|---|---|

| Salaire annuel brut pour 4 trimestres | ~7 212 € |

| PASS annuel (plafond Sécurité sociale) | ~48 060 € |

| 20 % du PASS (seuil PUMa) | ~9 612 € |

| 50 % du PASS (seuil dividendes PUMa) | ~24 030 € |

Ne pas se verser de salaire et ne vivre que de dividendes expose au risque d’un prélèvement PUMa de 6,5 % sur une partie des revenus de capitaux mobiliers, si le revenu d’activité est trop faible et les revenus du patrimoine trop élevés. Dans la plupart des cas, il est plus judicieux de se verser un petit salaire (par exemple 7 000–10 000 € brut) et de compléter avec des dividendes, plutôt que d’exposer ses dividendes à ce prélèvement.

Flat tax, barème progressif et optimisation des dividendes

En 2026, les dividendes sont, par défaut, soumis au PFU (Prélèvement Forfaitaire Unique), ou « flat tax », au taux global de 31,4 %, soit :

– 12,8 % d’impôt sur le revenu

– 18,6 % de prélèvements sociaux (CSG, CRDS, prélèvements de solidarité), la CSG ayant été portée à 10,6 %

Il est toujours possible d’opter pour le barème progressif, avec :

– un abattement de 40 % sur le montant brut des dividendes

– une CSG partiellement déductible (6,8 %)

En pratique, le PFU est souvent plus intéressant dès que la TMI du foyer atteint 30 %.

La comparaison en 2026 donne les ordres de grandeur suivants :

| TMI du foyer | Coût effectif (barème + PS) | Coût PFU 31,4 % | Régime conseillé (en général) |

|---|---|---|---|

| 0 % | ≈ 11,2 % | 31,4 % | Barème |

| 11 % | ≈ 17,8 % | 31,4 % | Barème |

| 30 % | ≈ 29,2 % | 31,4 % | PFU, gain modéré |

| 41 % | ≈ 36,9 % | 31,4 % | PFU |

| 45 % | ≈ 39,7 % | 31,4 % | PFU |

Pour un dirigeant déjà fortement imposé (TMI 41 ou 45 %), la flat tax s’impose quasiment systématiquement sur les dividendes. Pour un foyer peu imposé (TMI 0 ou 11 %), l’option barème – abattement de 40 % – est en général préférable.

Spécificité SARL/EURL : le « couperet » des 10 % sur les dividendes

En EURL ou SARL, dès lors que le gérant est TNS (gérant majoritaire), la fraction de dividendes qui dépasse 10 % de la somme « capital libéré + primes d’émission + moyenne annuelle du compte courant d’associé » est réintégrée dans l’assiette de cotisations sociales TNS, autour de 45 %.

Formule du seuil :

> Seuil sans cotisations TNS = 10 % × (capital + primes + CCA moyen annuel)

Par exemple :

– capital social : 10 000 €

– aucun compte courant

– dividendes versés : 50 000 €

Le seuil de 10 % est de 1 000 €. Les 49 000 € dépassant ce seuil supportent environ 45 % de cotisations sociales, soit plus de 22 000 € de charges supplémentaires, en plus des prélèvements fiscaux.

D’où deux leviers patrimoniaux puissants :

– augmenter le capital : passer de 1 000 € à 30 000 € élève mécaniquement le seuil (3 000 € de dividendes annuels hors cotisations TNS)

– alimenter le compte courant d’associé (CCA) : un CCA moyen de 200 000 € avec un capital de 10 000 € donne un seuil de 21 000 € (10 % de 210 000 €). Sur 50 000 € de dividendes, seules 29 000 € seront assujetties aux cotisations TNS, ce qui peut faire économiser plusieurs milliers d’euros par an

En SAS/SASU, aucune règle équivalente n’existe : les dividendes ne supportent jamais de cotisations sociales, quel que soit leur montant. Ils restent soumis à l’IS puis au PFU ou au barème.

Le compte courant d’associé : un outil de financement et d’optimisation

Les apports en compte courant d’associé (CCA) sont un pilier discret mais redoutablement efficace de la structuration patrimoniale d’une société.

Un financement souple, peu coûteux et fiscalement optimisable

Un CCA, c’est une avance de trésorerie faite par un associé, un dirigeant ou parfois un salarié à la société. Comptablement, il s’agit d’une dette de la société envers la personne, inscrite au passif du bilan. Les avantages sont multiples :

Un exemple : pour un CCA de 100 000 € rémunéré à 5,32 %, la société déduit 5 320 € de son résultat, ce qui lui économise 25 % d’IS, soit 1 330 €. Les intérêts bruts de 5 320 € sont ensuite taxés chez l’associé, mais la charge nette pour le couple « société + associé » reste très compétitive par rapport à un prêt bancaire.

Effet sur les dividendes des gérants de SARL

On l’a vu, en SARL à gérance majoritaire, le CCA augmente la base sur laquelle est calculé le seuil de 10 % de dividendes exonérés de cotisations TNS. En pratique, un dirigeant qui a des liquidités personnelles peut :

Pour optimiser sa rémunération globale, un dirigeant TNS peut injecter des fonds en compte courant d’associé (CCA), rémunérer ce CCA à un taux conforme au plafond fiscal, relever son seuil de dividendes dits « sociaux-exonérés », puis combiner les intérêts du CCA, les dividendes et le salaire TNS afin d’ajuster sa rémunération globale de manière fiscalement avantageuse.

Patrimonialement, le CCA permet aussi de renforcer les fonds propres aux yeux des banques : un CCA bloqué sur plusieurs années constitue une quasi-fonds propre, souvent exigé comme contrepartie à un prêt professionnel.

La SCI : intégrer l’immobilier dans la stratégie de société

Créer une société, c’est souvent aussi décider comment loger l’immobilier professionnel ou patrimonial : dans la société d’exploitation, dans une SCI à l’IR ou à l’IS, ou en direct. La SCI (société civile immobilière) reste en 2026 un outil central pour structurer ce pan de votre patrimoine.

SCI à l’IR ou à l’IS : deux régimes pour deux horizons

Par défaut, la SCI est à l’IR : chaque associé déclare sa quote-part de revenus fonciers et de plus-values dans sa propre déclaration. Ce régime respecte le schéma de la détention en direct, avec un avantage majeur sur les plus-values immobilières : exonération totale d’IR après 22 ans de détention, et exonération de prélèvements sociaux après 30 ans.

Sous l’impôt sur les sociétés (IS), la SCI est considérée comme une petite entreprise immobilière. Elle peut amortir les immeubles, réduisant fortement le résultat imposable et l’IS à 15-25 %. En contrepartie, la plus-value à la revente est calculée sur la valeur nette comptable, sans abattement pour durée de détention. Ce régime est avantageux à court/moyen terme pour les flux, mais plus pénalisant à la sortie.

Le choix doit donc tenir compte : les critères environnementaux, économiques et sociaux.

– de la durée de détention envisagée

– de l’importance de l’endettement (l’IS+amortissement est particulièrement efficace en présence de fort levier)

– de votre TMI et de votre exposition à l’IFI

– de votre stratégie de transmission

SCI et société d’exploitation : scinder murs et fonds

Une structuration classique consiste à loger les murs dans une SCI (à l’IR ou à l’IS) et à faire payer un loyer par la société d’exploitation (SARL ou SAS). Effets patrimoniaux :

L’utilisation d’une SCI permet d’isoler les murs des risques d’exploitation (faillite, litiges commerciaux), de déduire les loyers du résultat de la société d’exploitation pour réduire l’impôt sur les sociétés, de capitaliser un patrimoine immobilier finançable par cette dernière, et d’organiser progressivement la transmission des parts via un démembrement (nue-propriété aux enfants, usufruit aux parents).

Dans une perspective de cession future de l’activité, conserver les murs dans une SCI permet aussi de continuer à percevoir un loyer après la vente du fonds ou des titres, assurant un complément de revenus retraite.

Holdings et structuration de groupe : dissocier temps économique et temps patrimonial

Dès qu’une société dégage des bénéfices importants (> 80–100 k€) et qu’il existe une perspective de croissance ou de cession, la création d’une holding devient un levier patrimonial majeur.

Le régime mère-fille : 1,25–3 % d’impôt sur les dividendes intragroupe

Une holding soumise à l’IS qui détient au moins 5 % d’une filiale peut opter pour le régime mère-fille. Dans ce cadre :

– 95 % des dividendes reçus de la filiale sont exonérés d’IS

– seul un forfait de 5 % de « quote-part de frais et charges » reste imposable à l’IS (25 %)

Soit une imposition effective d’environ 1,25 % sur les dividendes intragroupe. Pour une plus-value de cession de titres de participation détenus depuis plus de 2 ans, la quote-part de frais et charges de 12 % aboutit aussi à un taux effectif d’environ 3 %.

Concrètement, 100 000 € de dividendes versés par votre société opérationnelle à la holding laissent environ 98 750 € disponibles dans la holding pour réinvestir, contre 68 600 € environ dans votre poche après PFU si vous distribuez directement sans holding.

Holding et apport-cession : préparer la revente sans confiscation fiscale

Le mécanisme d’apport-cession (article 150-0 B ter du CGI) permet, sous conditions, de reporter l’imposition de la plus-value lorsqu’un dirigeant apporte les titres de sa société à une holding qu’il contrôle, puis que cette holding revend les titres au repreneur.

En 2026, les exigences ont été renforcées :

– la holding doit réinvestir 70 % (contre 60 % auparavant) du produit de cession dans une activité éligible

– ce réinvestissement doit intervenir dans un délai de 3 ans (au lieu de 2 ans)

– les titres acquis dans ce cadre doivent être conservés au moins 5 ans (contre 12 mois auparavant)

Si ces conditions sont respectées, la plus-value initiale reste défiscalisée tant que les liquidités sont réinvesties dans l’économie réelle via la holding. Ceci permet de transformer la vente d’une entreprise en « capital d’investissement » diversifié (immobilier professionnel, private equity, rachat d’une autre société, etc.) au sein de la holding, sans subir immédiatement la fiscalité lourde des plus-values chez la personne physique.

Transmission : Pacte Dutreil, holdings animatrices et nouvelle donne 2026

Le Pacte Dutreil est l’outil central de la transmission d’entreprise en France : il permet une exonération de 75 % de la valeur des titres pour le calcul des droits de donation ou de succession, en contrepartie d’engagements de conservation et de poursuite de l’activité.

En 2026, le dispositif a été durci :

– l’engagement individuel de conservation est passé de 4 à 6 ans, portant la durée minimale de stabilité à 8 ans (2 ans collectif + 6 ans individuel)

– les actifs « hors exploitation » (résidences secondaires de luxe, yachts, œuvres d’art, voitures de collection, etc.) sont exclus de l’assiette exonérée s’ils ne sont pas affectés à l’activité

– au moins un bénéficiaire doit avoir entre 18 et 60 ans au jour de la transmission

– en cas d’engagement « réputé acquis », on raisonne sur 6 ans de détention continue après la transmission

Pour les holdings familiales, cela impose de clarifier la distinction entre activités opérationnelles (ou holdings animatrices) et simples structures de détention patrimoniale. Intégrer une holding dans votre montage initial (au moment de la création de la société d’exploitation) permet, le moment venu, d’utiliser plus facilement le Pacte Dutreil sur le groupe, tout en gardant la main sur les flux financiers.

Capital, comptes courants, assurance-vie, PER : articuler société et patrimoine privé

Créer une société en 2026 ne doit plus être pensé isolément de vos autres actifs : immobilier, assurance-vie, PER, épargne salariale, contrats de capitalisation. L’enjeu est de faire dialoguer la fiscalité de la société (IS/IR) avec celle de vos revenus et plus-values personnels.

Assurance-vie, PER et PFU : l’environnement fiscal 2026

En 2026, le PFU a été relevé à 31,4 % pour les revenus mobiliers et plus-values sur comptes-titres, PEA (pour la partie < 5 ans), PER et placements bancaires. Cette hausse provient du relèvement des prélèvements sociaux à 18,6 %.

L’assurance-vie se distingue : elle reste à 17,2 % de prélèvements sociaux et conserve ses deux atouts majeurs :

Pour les primes versées avant 70 ans, un abattement de 152 500 € par bénéficiaire s’applique, avant une taxation progressive au-delà.

Le PER, lui, reste un formidable outil d’optimisation pour les dirigeants imposés en TMI 30–41–45 % : chaque euro versé réduit immédiatement le revenu imposable, avec des plafonds élevés, en particulier pour les TNS (jusqu’à 88 911 € de déduction possible en 2026).

Articuler société, assurance-vie et PER permet :

Laissez en société les fonds utiles à l’activité pour bénéficier d’une capitalisation à l’IS (15-25 %). Parallèlement, extrayez ce qui doit être diversifié (placements financiers, immobilier, préparation de la retraite) en profitant du PFU, des dispositifs PER et de l’assurance-vie pour limiter la charge fiscale.

Épargne salariale et dirigeant : transformer le résultat en patrimoine

Un point souvent méconnu : un dirigeant (même associé unique) peut mettre en place de l’épargne salariale (intéressement, participation, PEE, PERECO) et en bénéficier, sous conditions.

En 2026, les enveloppes maximales par bénéficiaire sont très significatives :

| Dispositif | Plafond lié au PASS 2026 | Ordre de grandeur annuel |

|---|---|---|

| Intéressement | 75 % du PASS | ~36 000 € |

| Participation | 75 % du PASS | ~36 000 € |

| Abondement PEE | 8 % du PASS | ~3 800 € |

| Abondement PERECO | 16 % du PASS | ~7 600 € |

| Total théorique cumulé | ≈ 83 000 € |

Les sommes versées au titre de l’intéressement ou de l’abondement échappent largement aux charges sociales (hors CSG/CRDS) et sont déductibles du résultat soumis à l’IS, tout en étant peu ou pas imposées chez le bénéficiaire si elles sont placées.

Pour un dirigeant de société rentable, transformer une partie de son surplus de rémunération en intéressement et abondement, plutôt qu’en salaires ou dividendes bruts, est un levier patrimonial particulièrement puissant.

Capitaliser sans sacrifier la sortie : cession, plus-values, défiscalisation

Créer une société, c’est aussi anticiper sa cession future, que ce soit à un tiers, à un fonds ou à ses enfants. La fiscalité des plus-values de cession et les mécanismes d’allègement associés doivent être pensés en amont.

PFU, barème, abattements : cadre 2026 des plus-values de titres

Depuis 2018, les plus-values de cession de titres sont, par défaut, soumises au PFU de 31,4 % (12,8 % d’IR + 18,6 % de prélèvements sociaux). Il reste possible d’opter pour le barème progressif avec, pour les titres acquis avant le 1er janvier 2018, des abattements pour durée de détention :

| Durée de détention (titres pré-2018) | Abattement IR (régime de droit commun) |

|---|---|

| < 2 ans | 0 % |

| 2 à < 8 ans | 50 % |

| ≥ 8 ans | 65 % |

Les prélèvements sociaux (18,6 %) restent, eux, dus sur la plus-value totale sans abattement. L’option barème est intéressante pour les contribuables faiblement imposés ou dans le cadre de régimes spécifiques (cession retraite, cession d’US de titres, etc.).

Réduire la facture à la sortie : PER, apport-cession, donation, Pacte Dutreil

Patrimonialement, trois grandes voies se combinent pour limiter l’impact fiscal de la vente de sa société :

Utilisez un PER pour lisser et déduire les flux de vente en rémunérations/dividendes. Recourez à l’apport-cession via une holding pour reporter l’imposition de la plus-value, sous réserve des nouvelles contraintes (70 % / 3 ans / 5 ans). Préparez la transmission en amont avec le Pacte Dutreil, donation-partage ou démembrement, pour bénéficier des abattements : 100 000 € par parent et enfant tous les 15 ans, 500 000 € pour départ à la retraite, et exonération de 75 % via Dutreil.

Plus le montage est anticipé (avant la lettre d’intention d’un repreneur), plus la marge de manœuvre patrimoniale est large.

Construire une stratégie cohérente : méthode en 5 étapes

Au vu de la complexité croissante du système en 2026, la création d’une société doit être intégrée dans une démarche globale. Une approche pragmatique consiste à suivre cinq étapes.

1. Cartographier votre situation actuelle et vos objectifs

– revenus actuels du foyer, TMI, niveau de charges fixes

– patrimoine existant (immobilier, assurance-vie, PEA, PER, épargne salariale, etc.)

– horizon d’activité (croissance rapide, activité stable, projet de revente, retraite)

– besoins de revenus personnels à court et moyen terme

Cette cartographie conditionne le choix de la forme (EI, EURL, SASU, SARL, SAS), du régime fiscal (IR/IS) et du niveau de protection sociale souhaité.

2. Choisir la structure initiale : EI ou société, EURL/SASU ou SARL/SAS

– activité modeste, besoin limité d’investissement, faible risque : l’EI nouvelle formule peut suffire, en profitant de la séparation automatique des patrimoines

– projet de développement, besoin d’associés, recherche d’investisseurs : privilégiez SAS/SASU ou SARL/EURL

– fort enjeu de coût social pour un même net : considérez sérieusement la SARL/EURL avec gérant TNS, tout en prévoyant une épargne retraite privée plus importante

3. Fixer un schéma de rémunération cible

– déterminer un salaire minimum de protection (validation des trimestres, évitement PUMa, couverture santé)

– arbitrer le mix salaire/dividendes selon votre TMI, votre besoin de droits sociaux et votre projet de retraite

– intégrer dès le départ l’usage de l’épargne salariale, du PER et de l’assurance-vie pour convertir une partie de vos revenus en patrimoine moins fiscalisé

4. Organiser l’architecture patrimoniale : SCI, holding, comptes courants

– si des murs professionnels ou un patrimoine immobilier sont en jeu, décider du rôle de la SCI (IR vs IS) et du niveau d’endettement

– si une croissance ou une cession sont probables, réfléchir à la création d’une holding dès la phase de développement

– calibrer capital social et comptes courants d’associés pour optimiser la capacité d’emprunt et l’arbitrage rémunération/dividendes (en particulier en SARL)

5. Anticiper sortie et transmission dès la création

– envisager la cession dès la structuration des statuts : qui pourra racheter, à quel prix, avec quelles garanties (pacte d’associés, clauses de sortie, etc.)

– intégrer la transmission familiale : donation de parts, démembrement, Pacte Dutreil, place des enfants ou du conjoint dans le capital

– articuler ces pistes avec vos contrats d’assurance-vie et de capitalisation, qui peuvent servir de support de liquidités et d’outil de transmission défiscalisée

Conclusion : créer une société en 2026, un acte patrimonial avant tout

Creer une societe en France 2026 : le guide patrimonial pour optimiser la structure doit se lire comme une invitation à ne plus dissocier création d’entreprise et stratégie patrimoniale. Entre un schéma minimaliste (une SASU à l’IS avec seul salaire) et une architecture réfléchie (SARL/EURL ou SASU complétée d’une SCI, d’une holding, de comptes courants, d’épargne salariale, d’assurance-vie et de PER), l’écart de revenu net disponible et de patrimoine transmis à terme se chiffre en dizaines, parfois en centaines de milliers d’euros.

En 2026, le PFU passe à 31,4 %, l’IS reste à 15-25 %, le Pacte Dutreil évolue, l’apport-cession se durcit et la protection de l’entrepreneur individuel se généralise. L’optimisation demeure possible, mais devient plus technique.

Dans ce contexte, la société n’est plus seulement un outil d’exploitation. C’est un maillon d’une chaîne patrimoniale qui inclut votre foyer fiscal, vos contrats d’assurance-vie, vos éventuelles SCI, votre futur holding et la manière dont vous transmettrez un jour ce que vous avez construit. Prendre le temps, dès la création, d’aligner ces éléments avec l’aide conjointe d’un expert-comptable, d’un avocat et d’un conseil en gestion de patrimoine n’est plus un luxe, mais une condition pour tirer pleinement parti de ce que le droit français permet encore, en 2026, à ceux qui structurent intelligemment leur société.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.