Prendre en main son argent, ce n’est plus une option en 2026. Entre inflation persistante, remontée des taux, durcissement fiscal ciblé et nouvelles règles de retraite, laisser son patrimoine évoluer « tout seul » revient à s’exposer à une double peine : rendement en berne et facture fiscale en hausse. Pourtant, la plupart des ménages se contentent encore d’empiler des produits sans vision d’ensemble, alors qu’un vrai bilan patrimonial bien mené permet en moyenne d’améliorer de 15 à 25 % la performance globale grâce aux optimisations identifiées.

L’objectif du guide est de fournir une méthode concrète pour réaliser un bilan patrimonial sérieux en 2026. Ce bilan sert de base à une stratégie de long terme structurée autour de trois piliers : sécurité, optimisation et anticipation.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre ce qu’est vraiment un bilan patrimonial

Un bilan patrimonial n’est pas un « coup d’œil rapide » sur vos comptes en banque. C’est une photographie complète et opposable de votre situation financière, immobilière, fiscale, juridique et successorale à un instant T. Techniquement, un vrai bilan patrimonial produit un rapport écrit de 30 à 80 pages, structuré, daté, archivé, qui sert de base à toutes les décisions ultérieures.

Dans la pratique, il s’appuie sur quatre grands blocs d’analyse.

Analysez l’ensemble de vos biens immobiliers (résidence principale, secondaire, investissements locatifs, parts de SCI ou SCPI, locaux professionnels, holdings immobilières) au-delà de la valeur brute. Mesurez systématiquement la rentabilité nette réelle, la sensibilité aux taux d’intérêt, le diagnostic de performance énergétique, les charges (vacance locative, travaux) et la fiscalité locale pour maîtriser les risques.

Le deuxième bloc porte sur vos actifs financiers : liquidités (comptes courants, livrets réglementés), contrats d’assurance-vie français ou luxembourgeois, PEA, comptes-titres ordinaires, PER, fonds euros, unités de compte (SCPI logées, ETF, fonds thématiques, private equity), plans d’épargne salariale. On y ajoute, si besoin, les positions en cryptomonnaies ou en métaux précieux, qui restent des poches marginales mais à intégrer pour mesurer correctement le risque global.

Enfin, le quatrième bloc recense vos passifs : crédits immobiliers et à la consommation, prêts in fine, dettes fiscales différées, engagements de caution, pensions alimentaires, charges fixes contractuelles. C’est lui qui permet de calculer votre endettement réel, votre capacité d’emprunt et de mesurer quand une renégociation ou un regroupement de crédits commence à avoir du sens (par exemple lorsque le taux moyen dépasse 4,5 % avec un capital restant dû supérieur à 50 000 €).

À partir de ces quatre blocs, un bilan patrimonial digne de ce nom analyse également vos flux (revenus, dépenses, épargne), votre situation familiale et matrimoniale, votre régime de retraite, votre exposition aux impôts existants (IR, prélèvements sociaux, IFI, droits de mutation) et les scénarios successoraux possibles.

Pourquoi 2026 est un moment charnière pour faire le point

Si le bilan patrimonial est utile à tout moment, 2026 cumule plusieurs facteurs qui en font une année clé.

Sur le plan macroéconomique, la France sort d’une séquence de hausses de taux brutales. Les crédits immobiliers se sont stabilisés autour de 3,25 %, les opérations de regroupement de prêts entre 3,40 % et 4,80 % selon les profils. Le Livret A et le LDDS servent 1,5 %, alors que les SCPI distribuent en moyenne autour de 4,7 % (2024) et visent 4,5 à 7 % en 2026. Les fonds euros des bons contrats d’assurance-vie et de PER tournent entre 2,8 et 4,5 % selon les acteurs, quand certains contrats mal négociés restent encore sous les 2 %.

La loi de finances 2026 durcit plusieurs mesures fiscales : CSG renforcée sur certains revenus du capital, taxation spécifique des holdings patrimoniales aux actifs somptuaires, ajustements des régimes d’apport-cession et du Pacte Dutreil, instauration d’une Contribution différencielle sur les hauts revenus (CDHR) avec un taux plancher d’impôt de 20 %, et fin de la déductibilité des versements PER après 70 ans.

En matière de retraite, le système reste basé sur le nombre de trimestres validés et un salaire annuel moyen (25 meilleures années) pour la retraite de base. Pour 2026, valider un trimestre dans le régime général suppose 1 803 € de revenus bruts, soit 7 212 € pour valider quatre trimestres. Les dispositifs comme le compte professionnel de prévention (C2P) permettent de transformer des points en trimestres supplémentaires (10 points pour un trimestre, dans la limite de 8 trimestres), mais seulement au-delà de 55 ans.

Continuer à laisser dormir son épargne sur des livrets à 1,5 % ou des contrats peu performants face à l’inflation entraîne une perte de pouvoir d’achat. Par ailleurs, ignorer les seuils de taxation du capital et les déductions possibles via PER ou immobilier conduit à payer plus d’impôts que nécessaire.

La méthode en six étapes pour piloter son patrimoine

Pour transformer ce diagnostic en plan d’action, les cabinets de gestion de patrimoine sérieux appliquent une méthode structurée en six étapes, conforme aux réglementations MIF II et DDA. Rien n’empêche de l’appliquer chez soi de façon simplifiée.

Étape 1 : rassembler et inventorier (2 à 3 semaines)

La phase de collecte est fastidieuse, mais c’est le socle de tout le reste. Le principe : réunir en un seul dossier l’intégralité des pièces permettant de reconstituer votre patrimoine.

Cela inclut les relevés bancaires des 12 derniers mois, les conditions et relevés de vos contrats d’assurance-vie et de PER, les actes notariés d’achat ou de donation de biens immobiliers, les estimations de valeur des biens, les relevés PEA et comptes-titres, les contrats d’assurance emprunteur et de prévoyance, les avis d’imposition (revenu, IFI), les relevés de taxe foncière et d’habitation, le contrat de mariage ou de PACS, les testaments et donations existantes, les tableaux d’amortissement de chaque crédit, ainsi que les principaux justificatifs de charges fixes.

Pour un ménage déjà bien équipé en produits, on atteint facilement 15 à 20 documents clés. C’est ce travail préparatoire qui permet d’éviter les zones d’ombre, sources d’erreurs et de mauvaises décisions.

Étape 2 : diagnostiquer et évaluer (1 à 2 semaines)

Une fois la matière première réunie, il s’agit de chiffrer.

On calcule d’abord le patrimoine brut par grande catégorie d’actifs : immobilier résidentiel, immobilier locatif, actifs financiers sécurisés (livrets, fonds euros), actifs financiers dynamiques (PEA, OPCVM actions, ETF, private equity), éventuels actifs alternatifs (or, crypto, œuvres d’art). On déduit ensuite l’ensemble des dettes pour obtenir le patrimoine net.

On évalue aussi l’efficacité fiscale des enveloppes utilisées : combien de capital dort sur un compte-titres imposé à 30 % de flat tax, alors qu’il pourrait être abrité dans une assurance-vie ou un PEA ? Quelle part de l’immobilier entre potentiellement dans l’IFI ? Quels montants pourraient être défiscalisés via un PER (plafond maximal 2026 : 38 448 € pour un salarié, 88 911 € pour un TNS) ?

Pour donner un ordre de grandeur, un couple de 50 ans avec 2,6 M€ d’actifs bruts (par exemple 400 000 € de résidence principale, 350 000 € de liquidités, 1,85 M€ d’actifs professionnels) et 200 000 € de dettes immobilières affiche un patrimoine net de 2,4 M€. Selon l’allocation actuelle et la fiscalité, le comportement de ce patrimoine dans les 10 à 20 ans qui viennent peut varier du simple au double.

Étape 3 : clarifier les objectifs (1 semaine)

À ce stade, beaucoup pensent encore en termes de produits (« il me faut une SCPI ») alors que la vraie question est : quels objectifs concrets veut-on atteindre, et à quel horizon ?

On distingue habituellement trois couches de temps. À court terme (1 à 3 ans), il s’agit de constituer ou renforcer une épargne de précaution (3 à 6 mois de charges sur Livret A / LDDS et fonds euros), de financer des projets identifiés (travaux, véhicule, études des enfants), de sécuriser certaines dettes (renégociation de crédits trop chers).

À moyen terme (3 à 10 ans), on prépare des acquisitions ou des changements de vie : achat ou rachat de résidence principale, investissement locatif structuré (en direct, via SCI, via SCPI), transmission progressive de patrimoine aux enfants, montée en puissance d’un plan de retraite type PER.

À long terme (plus de 10 ans), les objectifs tournent autour de la retraite (complément de revenus pérennes, protection du conjoint), de la transmission (limitation des droits de succession, organisation des donations, assurance-vie, démembrements) et de la préservation du capital face à l’inflation et aux aléas de santé ou de dépendance.

Montant à transmettre à chaque enfant en franchise de droits pour construire une stratégie patrimoniale cohérente.

Étape 4 : définir son profil d’investisseur

Le profil de risque ne se résume pas à cocher « prudent » ou « dynamique » sur un questionnaire en ligne. Il doit refléter trois éléments : votre tolérance psychologique aux pertes temporaires, votre capacité financière à encaisser des chocs (épargne de précaution, stabilité des revenus, absence de dettes toxiques) et l’horizon de chaque objectif.

Un profil prudent, avec un horizon inférieur à 5 ans, reste majoritairement positionné sur des supports sécurisés : 80 à 90 % d’actifs peu volatils (fonds euros, obligations de bonne qualité, livrets) et 10 à 20 % en actions diversifiées ou SCPI. L’objectif de rendement annuel se situe entre 2,5 et 4 %, avec un accent mis sur la protection du capital.

Un profil équilibré, avec un horizon de 5 à 12 ans, accepte une part de volatilité plus importante : 60 à 70 % en supports sécurisés, 30 à 40 % en actifs dynamiques (ETF actions mondiales, SCPI de rendement, fonds thématiques ESG). La cible de rendement annuel monte autour de 4 à 6,5 %.

Un profil dynamique, enfin, avec un horizon supérieur à 12 ans, peut raisonnablement viser 40 à 60 % en actions et immobilier de rendement (SCPI, REITs), 15 à 30 % en fonds euros et obligations, 10 à 15 % en actifs alternatifs (private equity, métaux précieux, éventuellement une petite poche de crypto limitée à 3–4 % du patrimoine financier). L’ambition de rendement annuel se situe entre 6 et 9 % sur longue période, en acceptant des phases de baisse transitoire.

Étape 5 : bâtir des recommandations concrètes

C’est ici que le bilan se transforme en feuille de route. Un rapport sérieux ne se contente pas de dire « il faudrait diversifier » : il propose des arbitrages précis, des enveloppes à ouvrir ou à fermer, des montants à allouer, avec un calendrier sur 6, 12, 36 mois.

Pour un ménage très concentré en immobilier résidentiel (ex. 80 % du patrimoine net dans la résidence principale) et peu investi en actifs financiers, il est recommandé de développer progressivement un portefeuille diversifié via assurance-vie et PEA, sans forcément vendre son logement, en orientant l’épargne disponible vers des supports plus dynamiques que le Livret A.

Pour un cadre au TMI de 41 % fortement imposé sur le revenu, la recommandation peut consister à utiliser à plein le plafond de déduction PER (jusqu’à 38 448 € en 2026), à travailler l’immobilier locatif sous un angle fiscalement optimisé (LMNP amortissable, déficit foncier, ou SCPI en nue-propriété non imposable pendant la durée du démembrement), tout en profitant des abattements successoraux (100 000 € par enfant tous les 15 ans) via des donations graduelles ou des contrats d’assurance-vie bien calibrés.

Pour un chef d’entreprise, une partie des préconisations porte sur la structuration professionnelle : mise en place ou optimisation d’une holding patrimoniale, éventuel Pacte Dutreil pour réduire de 75 % la base taxable des titres transmis, réflexion sur la combinaison rémunération/dividendes/gestion de trésorerie (investissement via contrats de capitalisation, SCPI, private equity) dans un cadre fiscal plus efficace que la détention en nom propre.

Étape 6 : passer à l’exécution et suivre

Un plan, sans exécution, reste un vœu pieux. La dernière étape consiste donc à mettre en œuvre, puis à revisiter régulièrement.

Concrètement, cela signifie ouvrir les enveloppes recommandées (nouvelle assurance-vie multi-supports, PEA, PER, SCI, contrat luxembourgeois éventuel), effectuer les arbitrages (sortir de certains fonds sous-performants au profit d’ETF à frais réduits, par exemple), mettre en place des versements programmés (mensuels ou trimestriels) sur les supports sélectionnés, et acter des opérations patrimoniales structurantes (donations-partage, démembrements, renégociation de crédits).

Un suivi annuel ou au moins bisannuel permet de recalibrer la stratégie en fonction des évolutions : hausse de revenus, naissance, divorce, vente d’entreprise, nouvelles lois fiscales. C’est également l’occasion de vérifier si les performances obtenues restent en ligne avec les objectifs initiaux et avec les indices de référence (un MSCI World à 7–8 % annualisés sur longue période, par exemple).

Comment positionner vos grands blocs d’actifs en 2026

Une fois la méthode posée, la question qui revient est toujours la même : comment répartir concrètement mon patrimoine dans le contexte actuel ? La réponse varie évidemment selon votre profil, mais plusieurs repères se dégagent.

L’épargne de précaution : socle liquide et sûr

Avec des livrets réglementés à 1,5 % et des fonds euros entre 2,8 et 3,2 % (voire 4,5 % pour les meilleurs PER ou certaines mutuelles), la poche de sécurité joue un double rôle : coussin contre les aléas (perte d’emploi, gros travaux, coup dur de santé) et réserve tactique pour saisir des opportunités.

La règle classique des 3 à 6 mois de charges fixes reste pertinente. Pour un foyer aux dépenses mensuelles de 3 000 €, viser 10 000 à 20 000 € entre Livret A, LDDS et fonds euros à capital garanti est cohérent. Au-delà, laisser durablement 100 000 € sur des livrets à 1,5 % alors que l’inflation rogne 2 à 3 % par an revient à perdre du pouvoir d’achat.

Un tableau simplifié permet de visualiser ce déséquilibre.

| Montant moyen sur livrets | Taux servi | Inflation supposée | Perte de pouvoir d’achat annuelle estimée |

|---|---|---|---|

| 20 000 € | 1,5 % | 3 % | ≈ 300 € |

| 50 000 € | 1,5 % | 3 % | ≈ 750 € |

| 100 000 € | 1,5 % | 3 % | ≈ 1 500 € |

Au-delà de l’épargne de précaution, les excédents doivent donc progressivement rejoindre des poches plus productives, en gardant un œil sur le risque et la liquidité.

Immobilier : pilier historique, mais à manier avec discernement

En France, le patrimoine moyen reste très largement immobilier. Historiquement, l’immobilier résidentiel a procuré 3 à 4 % de hausse nominale des prix par an, soit 1 à 1,5 % réel après inflation. En ajoutant les loyers (pour l’investissement locatif), le rendement global (loyers + valorisation) peut atteindre 6 à 9 %, mais uniquement si l’on tient compte finement du coût du crédit, des charges, des travaux et de la fiscalité.

En 2026, la hausse des taux rend crucial de s’assurer que le rendement net-net (après impôts et charges) de votre projet immobilier reste positif et supérieur aux alternatives plus liquides, car un projet rentable à 1,5 % de crédit peut devenir médiocre à 3,5 % s’il n’est pas bien structuré.

Pour les investisseurs souhaitant garder un fort volet immobilier sans concentrer tout leur risque sur un seul bien, les véhicules collectifs type SCPI, OPCI ou SCI en assurance-vie sont particulièrement adaptés. Les SCPI de rendement diversifiées visent 5 à 6 % de distribution en 2026, avec un ticket d’entrée faible (à partir de 500 € via certains contrats). Certaines se spécialisent sur la logistique, la santé, les résidences gérées ou l’immobilier européen, ce qui permet d’atténuer le risque locatif d’un seul marché local.

Un tableau comparatif aide à situer les ordres de grandeur.

| Support immobilier | Rendement visé 2026 | Liquidité moyenne | Ticket d’entrée typique |

|---|---|---|---|

| Appartement locatif direct | 3 à 5 % net selon ville | 3 à 12 mois | > 50 000 € |

| SCPI de rendement | 5 à 6 % brut | Quelques semaines à mois (marché secondaire) | 500 à 5 000 € |

| SCI/OPCI en assurance-vie | 3,5 à 5 % | Rachat d’AV (jours) | Quelques centaines d’€ |

Pour les foyers déjà très exposés à l’immobilier français et éventuellement à l’IFI, les SCPI en nue-propriété peuvent être un levier puissant : décote à l’achat de 20 à 35 %, absence totale de revenus imposables et d’IFI pendant la durée du démembrement, reconstitution de la pleine propriété au terme.

Actifs financiers : chercher la performance sans perdre le contrôle du risque

Historiquement, les actions mondiales (indice type MSCI World) ont délivré environ 7 à 8 % de rendement annualisé brut sur 20 ans. Les obligations d’État de bonne qualité, 1 à 2 % réel. En 2026, avec des taux normalisés, les obligations d’État ou d’entreprises investment grade offrent 3 à 5 % de rendement espéré, tandis que les ETF actions sur grandes capitalisations mondiales visent toujours des performances autour de 7 à 10 % par an à long terme.

Ces performances sont accessibles via des enveloppes fiscalement efficientes : PEA (exonération IR après 5 ans) pour actions européennes, assurance-vie et PER pour ETF mondiaux, fonds ISR, SCPI et private equity.

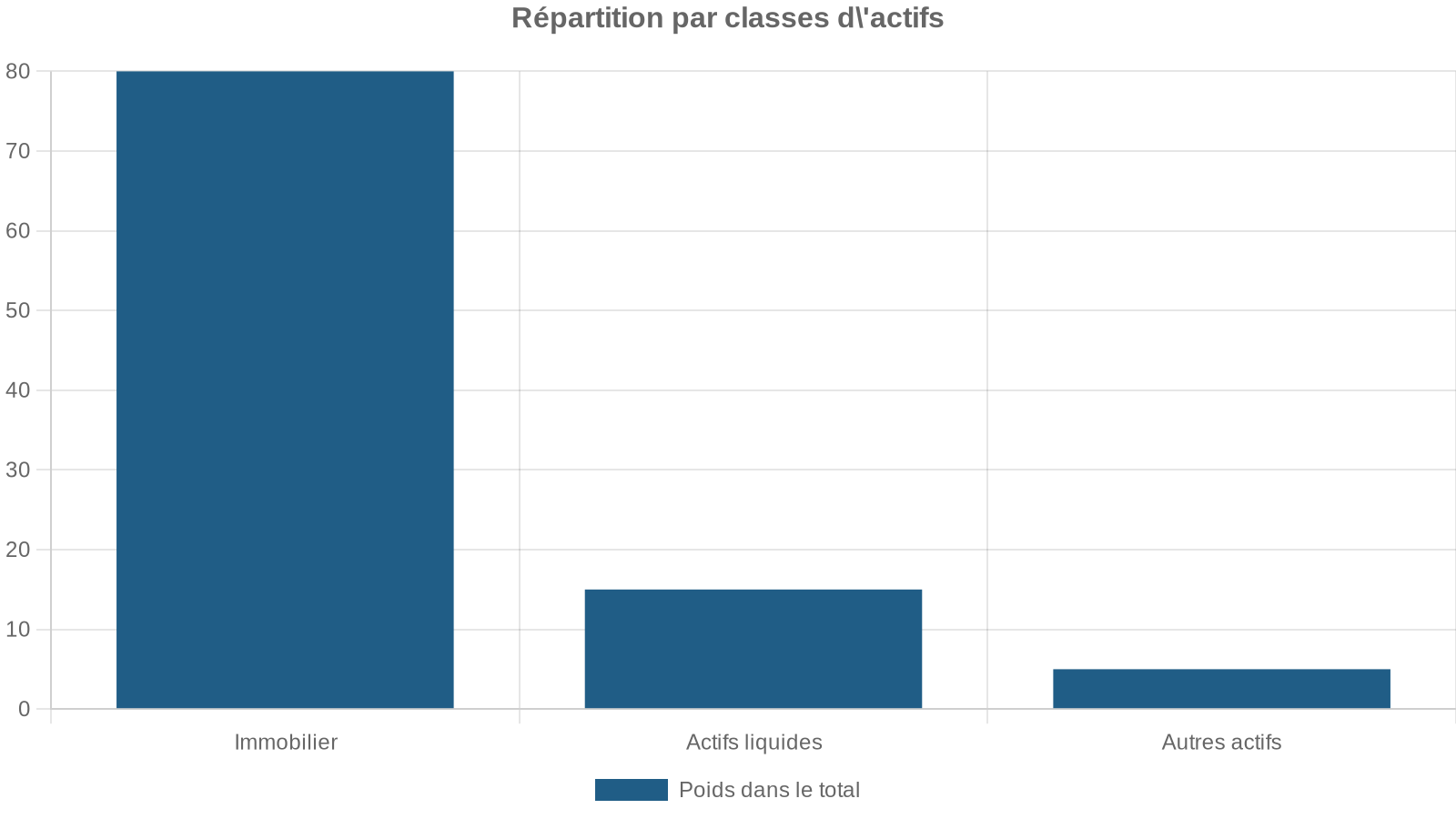

Un schéma d’allocation cible pour un profil équilibré peut ressembler à ceci :

| Classe d’actifs | Poids indicatif | Objectif principal |

|---|---|---|

| Supports sécurisés (fonds € / obligations) | 40 % | Stabilité, réserve de tir, épargne de précaution élargie |

| Immobilier (SCPI / OPCI / locatif) | 30 % | Revenus récurrents, protection contre l’inflation |

| Actions / ETF mondiaux | 25 % | Croissance à long terme |

| Alternatives (PE, or, petite poche crypto) | 5 % | Diversification, surcroît de performance |

Les poches alternatives, comme le private equity (8 à 12 %, voire plus sur certains fonds spécialisés IA/DeepTech), ou l’or (volatilité de 15 à 20 % mais rôle de protection), doivent rester minoritaires (souvent 10 à 20 % max pour le PE, 5 à 10 % pour l’or) et être réservées aux profils disposant déjà d’un socle solide.

Côté crypto-actifs, la prudence s’impose : la recommandation prudente consiste à limiter l’exposition à 3–4 % maximum du patrimoine financier, sous forme de versements programmés plutôt que d’achats ponctuels spéculatifs.

Retraite : articuler PER, assurance-vie et droits légaux

Le cœur de la préparation de la retraite en 2026 se joue sur trois plans.

En 2026, un revenu brut d’au moins 1 803 € par trimestre est nécessaire pour valider un trimestre de retraite légale.

Ensuite, l’épargne dédiée : le PER concentre une grande partie de l’attention, avec près de 119 Md€ d’encours fin 2024. Les meilleurs PER affichent entre 2,5 et 4,5 % sur le fonds euros 2025, et des profils gérés dynamiques qui ont cumulé jusqu’à 57 % de performance sur 5 ans (environ 9,5 % annualisés). Mais tout dépend des frais : un PER avec 0,5 % de frais annuels, logé sur des supports générant 5,5 % brut, permet d’obtenir 423 000 € au bout de 20 ans pour 250 000 € investis, là où un PER chargé à 2 % de frais ramène ce capital à 348 000 €, soit 75 000 € envolés.

Enfin, les enveloppes souples : l’assurance-vie multi-supports bénéficie après 8 ans d’un régime fiscal avantageux (abattement annuel de 4 600 € pour une personne seule, 9 200 € pour un couple) et d’un régime extrêmement favorable en cas de décès sur les primes versées avant 70 ans (abattement de 152 500 € par bénéficiaire). Elle reste donc centrale pour combiner préparation de la retraite et organisation de la succession.

Anticiper la transmission : droits, abattements et structurations

L’un des volets souvent négligés du bilan patrimonial est la succession. Pourtant, les ordres de grandeur sont clairs : 87 % des successions en France portent sur moins de 100 000 € et n’acquittent aucun droit, mais les patrimoines plus élevés peuvent voir les droits grimper jusqu’à 45 % en ligne directe, 35 à 45 % entre frères et sœurs, et 60 % entre tiers.

Le barème 2026 des droits en ligne directe (parents/enfants) conserve les tranches suivantes après un abattement de 100 000 € par parent et par enfant, renouvelable tous les 15 ans :

| Fraction taxable par héritier en ligne directe | Taux appliqué |

|---|---|

| 0 à 8 072 € | 5 % |

| 8 072 à 12 109 € | 10 % |

| 12 109 à 15 932 € | 15 % |

| 15 932 à 552 324 € | 20 % |

| 552 324 à 902 838 € | 30 % |

| 902 838 à 1 805 677 € | 40 % |

| Au-delà de 1 805 677 € | 45 % |

Les abattements pour les autres liens sont beaucoup plus restreints : 15 932 € entre frères et sœurs, 7 967 € pour neveux et nièces, 1 594 € pour les autres héritiers ou légataires. Cela explique pourquoi les transmissions en ligne indirecte (oncles/tantes, cousins) représentent moins de 10 % des capitaux transmis, mais plus de 50 % des recettes fiscales issues des droits de mutation à titre gratuit.

La planification permet de réduire les droits de succession : les donations bénéficient d’un abattement de 100 000 € par parent et par enfant tous les 15 ans. La donation-partage fige les valeurs au jour de l’acte, évitant les conflits. Le démembrement de propriété (donation de la nue-propriété avec conservation de l’usufruit) réduit la base taxable selon l’âge de l’usufruitier (article 669 du CGI).

L’assurance-vie, enfin, joue un rôle majeur : pour des primes versées avant 70 ans, chaque bénéficiaire profite d’un abattement de 152 500 €, au-delà duquel s’applique une taxation spécifique. C’est un outil clé pour transmettre des capitaux en complément des abattements classiques de donation/succession.

Bilan patrimonial : faire soi-même, s’aider d’outils ou se faire accompagner ?

Face à la complexité croissante des textes (MIF II, DDA, loi de finances, droit civil et fiscal des successions), beaucoup hésitent entre le « tout seul » et le recours systématique à un conseiller. En réalité, les approches efficaces en 2026 combinent souvent les deux.

Les outils digitaux : très utiles pour le relevé de situation, limités pour la stratégie

Des plateformes comme Finary, Grisbee, Yomoni, Ramify ou Nalo permettent d’agréger automatiquement l’ensemble de vos comptes bancaires, livrets, contrats d’assurance-vie ou PEA (via des agrégateurs type Powens, Bridge, Plaid), d’afficher une vision consolidée de votre patrimoine, de suivre la performance, la répartition par classe d’actifs et parfois de simuler grossièrement votre IFI ou vos droits de succession.

Ces outils sont utiles pour l’inventaire et le monitoring, mais restent limités pour les cas complexes comme le Pacte Dutreil, les holdings animatrices, les démembrements de propriété, le statut de non-résident, la structuration internationale et l’articulation entre fiscalité professionnelle (IS, BIC, BNC) et privée.

Les professionnels : un coût affiché, mais souvent de la valeur nette positive

Un bilan patrimonial complet facturé par un CGP indépendant se situe généralement entre 1 500 et 3 500 €. Un notaire patrimonial facture plutôt 500 à 2 500 € pour la partie civile et successorale. Un expert-comptable patrimonial, 1 000 à 3 000 € selon l’ampleur de l’analyse. Des cabinets comme Hagnéré Patrimoine ont choisi un modèle hybride, offrant l’étude patrimoniale gratuitement, rémunérée par des rétrocommissions sur les produits distribués (avec l’obligation réglementaire de transparence imposée par MIF II).

Pour un patrimoine supérieur à 300 000 €, un dirigeant avec un TMI de 41 % peut économiser 10 000 à 50 000 € d’impôts par an grâce à une structuration adaptée de ses revenus et investissements (optimisations fiscales comme choix d’enveloppes, renégociation de frais, holding, arbitrage immobilier ou planification successorale).

La combinaison gagnante en 2026

Le schéma qui fonctionne le mieux, en particulier pour les patrimoines intermédiaires (100 000 à 1 M€) et supérieurs, consiste à utiliser les outils digitaux pour maintenir une vision à jour de son patrimoine, tout en s’appuyant ponctuellement sur un CGP, un notaire et un expert-comptable pour les décisions structurantes.

Autrement dit, le bilan patrimonial 2026 se construit à trois mains : vous, vos outils, vos conseils.

Comment passer à l’action dès cette année

Pour ne pas rester au stade des bonnes résolutions, quelques jalons concrets peuvent servir de fil rouge pour les prochains mois.

Commencer par établir une liste exhaustive de vos actifs et dettes, même approximative, en distinguant ce qui est liquide, ce qui est immobilisé, ce qui est productif de revenus, ce qui coûte (crédits, charges, impôts). C’est votre première version de bilan.

Ensuite, estimer votre vraie capacité d’épargne annuelle : revenus nets – dépenses (y compris charges de crédits, vacances, gros achats récurrents). Même 200 ou 300 € par mois, s’ils sont investis régulièrement sur des supports actions diversifiés, deviennent significatifs en 10 ou 20 ans grâce aux intérêts composés.

Avant d’investir dans des actifs comme les SCPI ou les crypto-monnaies, il est essentiel de constituer un coussin de sécurité sur des livrets ou des fonds en euros. Vérifiez d’abord le niveau de votre épargne de précaution.

Ensuite, regarder froidement vos frais : contrats d’assurance-vie chargés à plus de 2 % de frais annuels, PER bancaires peu performants, SCPI aux frais d’entrée trop élevés pour votre horizon… Comparer avec ce qui se fait sur le marché (certains PER et AV en ligne descendent à 0,6–1 % tout compris) permet souvent de récupérer plusieurs dizaines de milliers d’euros de performance sur 20 ans.

Identifiez vos décisions clés selon les échéances : 5 à 10 ans avant la retraite pour structurer revenus complémentaires et fiscalité, 2 à 3 ans avant une cession d’entreprise, et une dizaine d’années avant un transfert massif de patrimoine pour étaler donations et optimiser les abattements.

Un bilan patrimonial bien mené n’est pas un exercice réservé aux très riches. C’est un outil de pilotage pour n’importe quel ménage disposant de quelques dizaines de milliers d’euros d’épargne et de projets de vie à financer. En 2026, dans un environnement où les rendements ne tombent plus du ciel et où la fiscalité se raffine, ceux qui prendront le temps d’auditer, de structurer et d’anticiper auront une longueur d’avance. Les autres continueront à subir.

À vous de choisir dans quel camp vous voulez vous trouver.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.