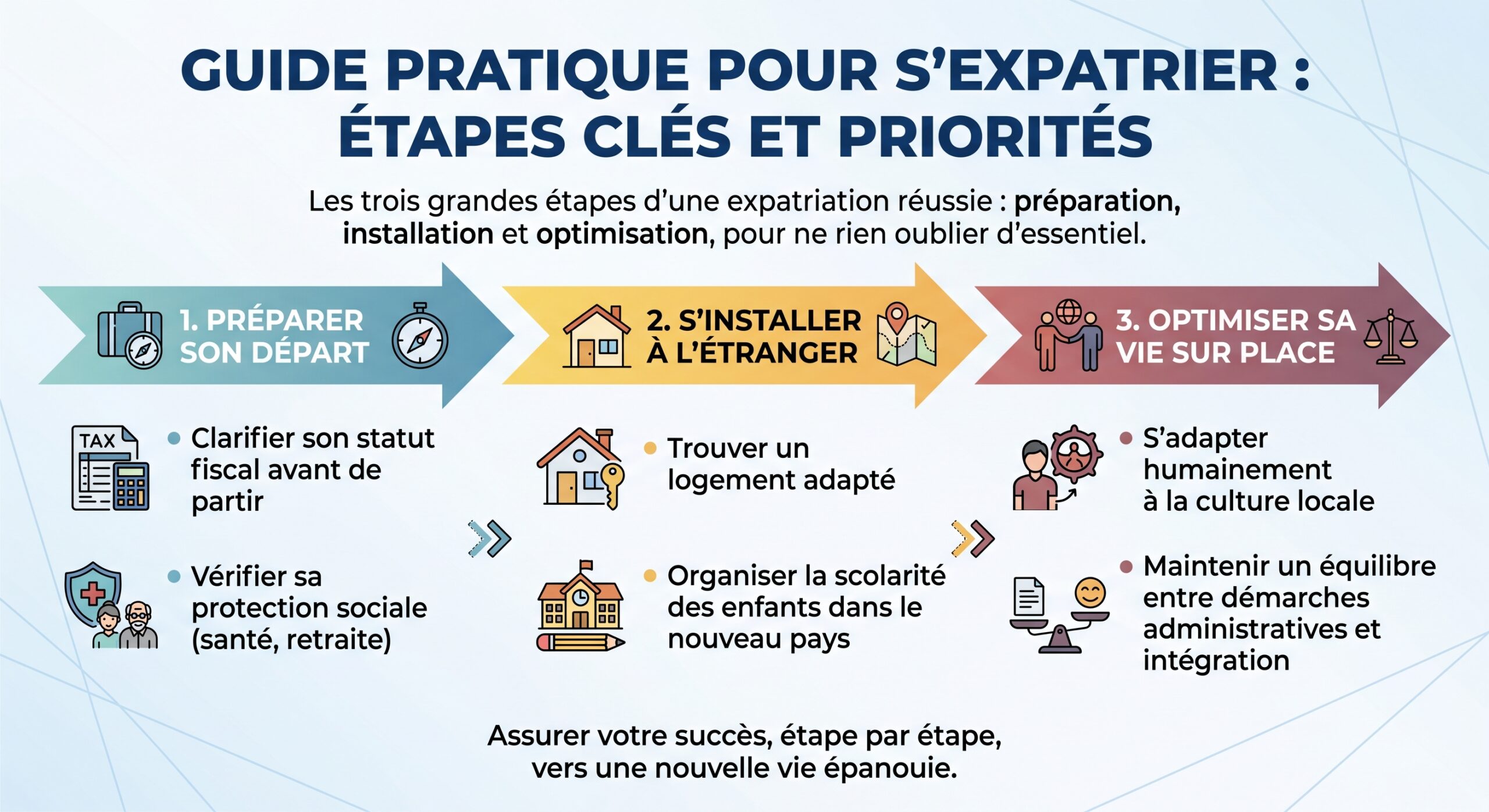

S’installer hors de France n’a plus rien d’exceptionnel. Plus de 280 000 Français ont quitté le pays en 2024, et la tendance continue de s’accélérer. Derrière chaque départ, on trouve un mélange d’aspirations professionnelles, de quête de pouvoir d’achat, de fiscalité plus douce ou tout simplement d’envie de vivre autre chose. Mais une expatriation réussie ne s’improvise pas, surtout dans le contexte réglementaire et fiscal de 2026, plus dense et plus mouvant que jamais.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre son statut fiscal avant de partir

Quitter la France physiquement ne suffit pas à rompre le lien fiscal avec l’administration. Juridiquement, c’est l’article 4 B du Code général des impôts qui fixe les critères de résidence fiscale française. Il suffit d’en remplir un seul pour rester résident fiscal de France.

Les trois critères qui font de vous un résident français

Pour l’administration, vous restez résident fiscal si :

1. Votre foyer ou votre lieu de séjour principal est en France (vous y vivez ou y passez plus de temps que dans tout autre pays). 2. Votre activité professionnelle principale, salariée ou non, est en France. 3. Le centre de vos intérêts économiques est en France (investissements, direction de vos affaires, principale source de revenus).

On comprend vite l’enjeu : continuer à posséder des intérêts économiques massifs en France ou à y travailler partiellement peut suffire à maintenir votre résidence fiscale, même si vous vivez 8 mois par an à l’étranger. Les conventions fiscales internationales, quand elles existent, servent alors d’arbitre avec des « règles de départage » (tie-breaker) permettant de trancher en cas de conflit de résidence entre deux États.

Résident ou non-résident : ce que ça change concrètement

Une fois votre résidence fiscale transférée à l’étranger, vous devenez, du point de vue français, non‑résident. Cela entraîne plusieurs conséquences très concrètes :

Bon à savoir :

En tant que non‑résident, vous n’êtes imposable en France que sur vos revenus de source française : cela inclut les revenus du travail, pensions, loyers et plus-values immobilières situés en France. En revanche, vos capitaux mobiliers (actions, obligations) peuvent parfois être totalement exonérés d’impôt français.

Pour aider à visualiser l’impact, voici un panorama simplifié.

Panorama de l’imposition des non‑résidents sur les principaux revenus

(18,6% prélèvements sociaux en 2026 en France)

| Type de revenu de source française | Régime pour un non‑résident en 2026 |

|---|---|

| Salaires pour activité exercée en France | Imposables en France, avec barème progressif et taux minimal spécifique non-résidents |

| Pensions privées | En général imposables dans l’État de résidence, sauf exceptions de conventions |

| Pensions de la fonction publique | En principe imposables en France même pour les non-résidents |

| Revenus fonciers (loyers) de biens situés en France | Imposables en France + prélèvements sociaux (17,2 % ou 7,5 % si affilié à un régime européen) |

| Plus-values immobilières sur bien français | Imposables en France (19 % + prélèvements sociaux avec abattements dans le temps) |

| Dividendes d’actions françaises | Soumis à prélèvement à la source, souvent libératoire, taux dépendant du pays de résidence et traité |

| Plus-values sur titres (hors assurance‑vie) | Exonérées en France pour les non‑résidents, imposables dans l’État de résidence |

| Assurance‑vie française | Imposition par prélèvement lors des rachats, plus dur pour les non‑résidents (pas d’abattement 8 ans) |

L’un des grands intérêts de l’expatriation pour un Français fortement investi en bourse est clair : les plus-values de cession de valeurs mobilières (hors assurance‑vie) sont intégralement exonérées d’impôt français pour les non‑résidents, et ne subissent que la fiscalité du pays d’arrivée, souvent plus douce que la fiscalité française.

Le piège (et l’opportunité) de l’exit tax

Si votre patrimoine financier est important, la sortie de France peut déclencher l’« exit tax » (article 167 bis du CGI). Elle vise les plus-values latentes sur titres au moment du départ.

Vous êtes concerné si, au moment du transfert de domicile :

– La valeur globale de vos titres et droits sociaux atteint au moins 800 000 €, ou

– Vous détenez plus de 50 % des bénéfices d’une société.

La fiscalité est de l’ordre de 31,4 % sur les gains latents (12,8 % d’impôt + 18,6 % de prélèvements sociaux au titre de la loi du 30 décembre 2025), potentiellement majorée de contributions sur les hauts revenus. En pratique, le paiement est en sursis automatique si vous partez vers un État coopératif, avec deux horizons d’extinction :

| Période / conditions | Délai au-delà duquel le sursis est définitivement acquis |

|---|---|

| Transferts depuis 2018 | 2 ans, ou 5 ans si le portefeuille dépasse 2,57 M€ |

| Transferts 2014–2018 | 15 ans |

| Transferts 2011–2014 | 8 ans |

Si vous vous installez dans un État non éligible (ex. Suisse, Émirats arabes unis), vous devez demander un sursis exprès au moins 90 jours avant la date de transfert, avec garanties à l’appui et désignation d’un représentant fiscal en France. Rater ce délai peut faire tomber immédiatement l’imposition.

D’où l’intérêt, avant de partir, de consulter un fiscaliste en mobilité internationale (comptez entre 500 et 2 000 € de consultation) pour calibrer :

– Le choix du pays d’accueil

– Le calendrier de cession éventuelle de titres

– L’utilisation de leviers comme les prêts lombards pour dégager de la trésorerie sans réaliser les plus‑values.

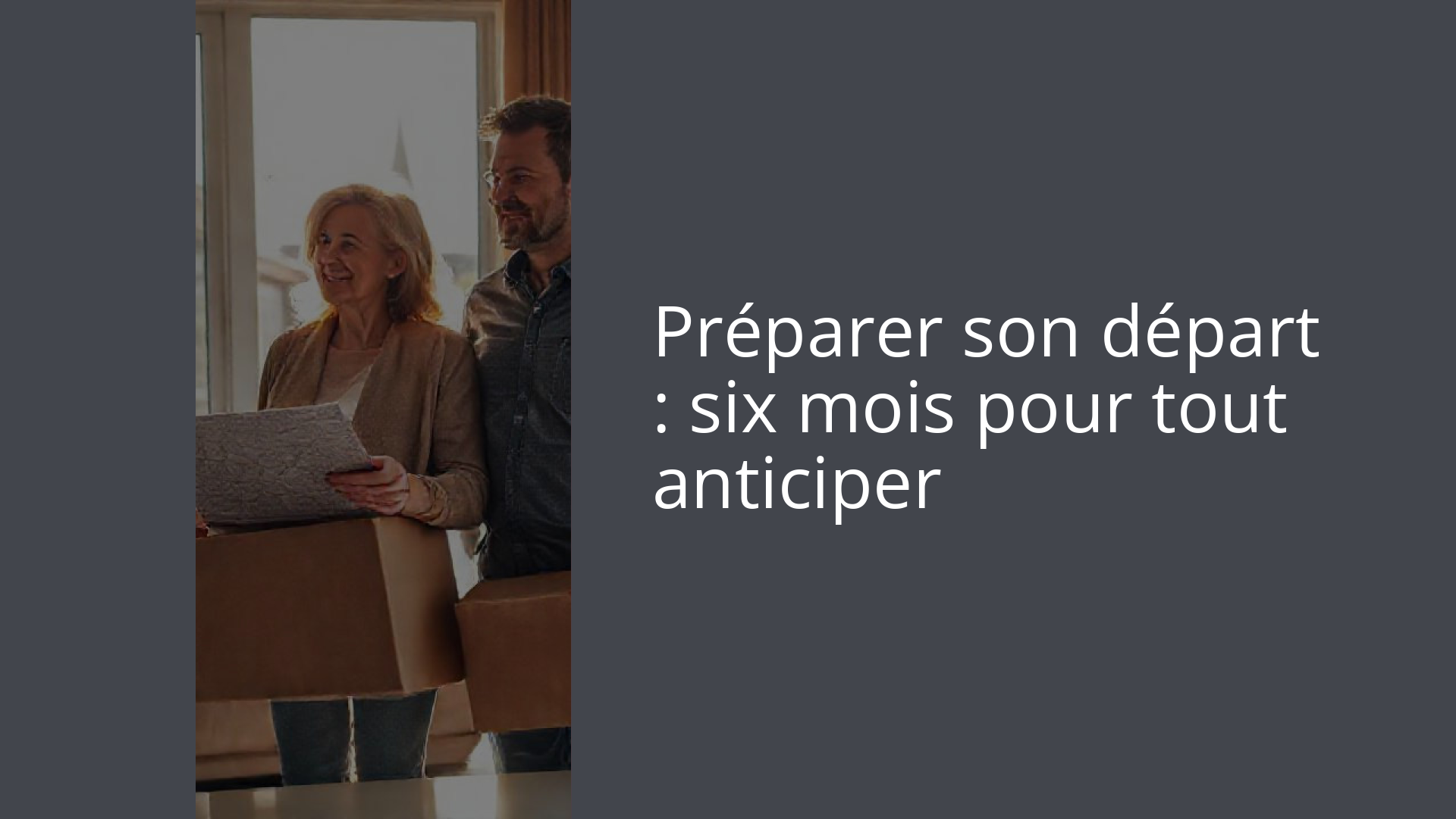

Préparer son départ : six mois pour tout anticiper

Une expatriation fluide se joue en amont. Les praticiens recommandent de commencer les démarches au moins six mois avant la date de départ : c’est le temps nécessaire pour les visas, les apostilles, les attestations fiscales, la scolarité et l’organisation financière.

Démarches fiscales de départ

Avant de boucler les valises, plusieurs étapes sont incontournables :

– Informer votre service des impôts (SIP) via la messagerie sécurisée de votre espace en ligne, en précisant votre nouvelle adresse à l’étranger.

– Organiser votre dernière déclaration de revenus de l’année du départ, qui se fait en deux temps :

– Formulaire 2042 pour les revenus du 1er janvier à la date de départ (vous êtes alors résident).

– Formulaire 2042‑NR pour les revenus de source française du jour du départ au 31 décembre (vous êtes non‑résident).

– Transfert de votre dossier au Service des impôts des particuliers non-résidents (SIPNR) de Noisy‑le‑Grand, qui gérera ensuite vos déclarations de revenus français et, le cas échéant, d’IFI.

En parallèle, il faut déclarer les flux financiers. Tout transfert de plus de 10 000 € en espèces, chèques ou valeurs vers un pays hors UE doit faire l’objet d’une déclaration en douane, en vertu du règlement européen 2018/1672.

Comptes bancaires, épargne et placements

Votre statut bancaire change aussi :

Attention :

Informez vos banques et assureurs de votre nouveau statut de non‑résident. Vos comptes seront reclassés, entraînant la fermeture des produits réservés aux résidents (Livret A, LDDS, LEP). Vous pouvez conserver votre PEA mais sans nouveaux versements. Pour l’assurance‑vie, les rachats restent imposés en France via un prélèvement à la source, sans abattement après 8 ans (4 600 € ou 9 200 €).

Si vous conservez des biens immobiliers en France, gardez à l’esprit :

– Les loyers restent imposables en France, au barème avec taux minimal non‑résident (20 % jusqu’à 29 963 € de revenu net, 30 % au‑delà, puis 41 % et 45 % dans les tranches supérieures).

– Ils supportent en principe 17,2 % (18,6% en 2026) de prélèvements sociaux, ramenés à 7,5 % si vous êtes affilié à un régime de sécurité sociale d’un autre État de l’UE ou de l’EEE.

Immobilier : vendre, louer ou garder ?

Côté immobilier, plusieurs dispositifs jouent en votre faveur au moment du départ :

Bon à savoir :

La plus‑value sur la résidence principale est totalement exonérée si la vente a lieu avant le 31 décembre de l’année d’expatriation. Pour les non‑résidents, un abattement de 150 000 € s’applique sur la première vente d’un bien en France dans les dix ans suivant le départ, à condition de ne pas avoir bénéficié de l’exonération précédente.

En revanche, la fiscalité des plus‑values immobilières reste lourde :

| Élément | Règle pour un non‑résident en 2026 |

|---|---|

| Taux d’impôt sur la plus‑value immobilière | 19 % |

| Prélèvements sociaux | 17,2 % (ou 7,5 % si régime social européen) |

| Exonération totale d’impôt | Au bout de 22 ans de détention |

| Exonération totale de prélèvements sociaux | Au bout de 30 ans |

Si vous optez pour la mise en location meublée, attention à la bascule possible en statut LMP (loueur en meublé professionnel) si vos recettes meublées dépassent 23 000 € : depuis 2023, l’inscription au RCS n’est plus une condition, et en 2026 ce seuil devient le critère central pour le passage en LMP, avec des conséquences sur l’IFI et la fiscalité des plus-values.

Les droits à la Sécurité sociale française ne vous suivent pas automatiquement à l’étranger. La règle de base est la suivante :

– En tant que résident à l’étranger, vos droits CPAM cessent au plus tard un an après la radiation (souvent plus tôt).

– Sans dispositif complémentaire, vous êtes tributaire du système local, souvent avec période de carence.

Pour sécuriser votre couverture, deux grands modèles existent :

4005

Le plafond mensuel de la Sécurité sociale (PMSS) en 2026, en hausse de 2 %, sert de base au calcul des cotisations de la CFE.

– 2. Contrat privé « au premier euro » (IPMI)

– Vous sortez totalement de la logique de remboursement Sécurité sociale.

– Les contrats couvrent dès le premier euro de dépense, pour des primes allant souvent de 50 à 300 € par mois selon l’âge et le pays.

– Utile dans les pays où le système public est faible ou inexistant (Émirats, Thaïlande, certains pays d’Amérique latine).

L’évolution récente de la loi de financement de la Sécurité sociale pour 2026 (PLFSS 2026) renforce encore la nécessité de vérifier vos contrats : l’Ondam (objectif national de dépenses d’assurance maladie) a été relevé à 3 %, avec plus de 274 milliards d’euros de dépenses, mais reste inférieur à la croissance tendancielle (4 %). En clair, les contrôles et pressions sur les dépenses vont s’intensifier, y compris sur certaines prestations exportées ou liées à des régimes transfrontaliers.

Détaché, expatrié : deux statuts à ne pas confondre

Si vous partez via votre employeur, votre statut social dépendra de la façon dont vous êtes envoyé à l’étranger.

| Situation | Caractéristiques principales |

|---|---|

| Salarié « détaché » dans l’UE/EEE/Suisse | Reste affilié en France, contributions payées en France, formulaire A1 + S1, détachement en principe 24 mois |

| Détaché dans pays avec convention | Affiliation maintenue en France, durée souvent 3 ans (parfois 6), coordination prévue par accord bilatéral |

| Détaché sans convention | Contributions dues en France ET dans le pays d’accueil, remboursement sur base des tarifs français uniquement |

| Salarié « expatrié » | Sort du régime français, relève du régime local, peut adhérer volontairement à la CFE pour maintenir des droits |

Pour la retraite, ces choix ont un impact majeur : seuls les pays couverts par un règlement européen (31 États) ou une convention bilatérale (environ 40 pays) permettent de totaliser les périodes d’assurance avec la France. Sinon, vos années à l’étranger ne compteront pas pour votre pension française, sauf si vous cotisez volontairement (CFE, Agirc‑Arrco international…).

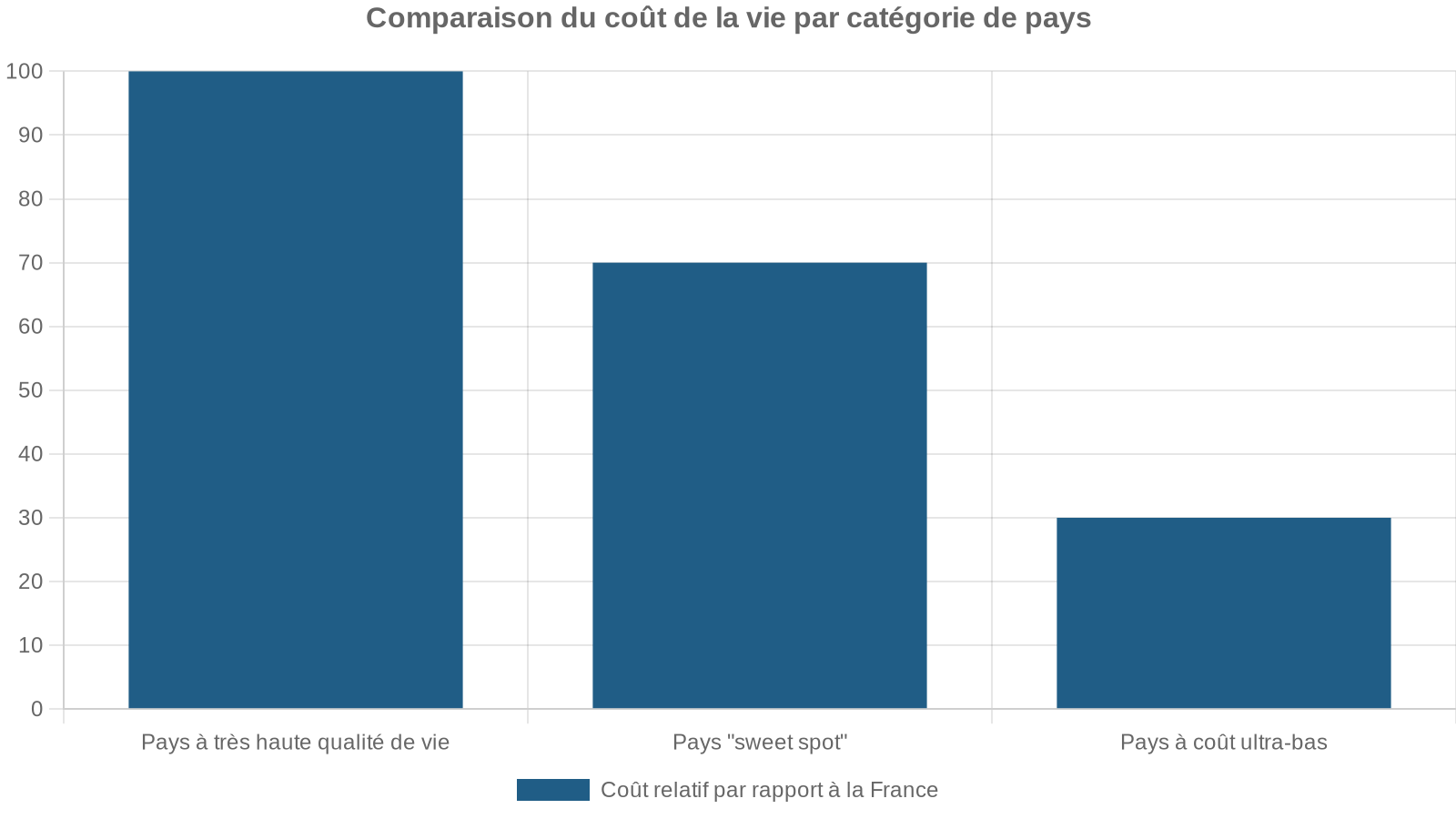

Choisir sa destination : coût de la vie, fiscalité et opportunités

Vivre mieux avec le même salaire, voire avec moins : c’est le moteur de nombreux départs. Les indices de coût de la vie comme ceux de Numbeo donnent des repères utiles, tous comparés à New York = 100. La France se situe autour de 67–68, ce qui en fait un pays plutôt cher à l’échelle mondiale.

Coût de la vie : quelques repères chiffrés

Voici un aperçu comparatif basé sur les indices et données 2026 issus de Numbeo et des études citées.

| Pays / territoire | Indice coût de la vie (≈) | Écart vs France | Salaire moyen net mensuel (≈) | Commentaire synthétique |

|---|---|---|---|---|

| Bermudes | 135–136 | +100 % | ~5 786 € | Plus cher que New York, paradis fiscal très coûteux |

| Suisse | 84–111 | +79 % | ~6 460 € (≈ 66 000 $/an) | Très hauts salaires, loyers et services très chers |

| États‑Unis | ~69 | +19 % | ~3 555 € | Fortes disparités selon l’État, loyers élevés |

| Canada | ~63 | +2 % | ~2 571 € | Coût proche de la France, système de santé attractif |

| Espagne | 44 | –19 % | Variable | Coût de la vie env. 24 % plus bas que la France |

| Portugal | ≈ 40–45 | –20 % | Variable | Logement moins cher hors Lisbonne, fiscalité intéressante |

| Grèce | < France | n.d. | ~3 280 € à Helsinki, 3 450 € Stockholm (comparatif scandinave) | Loyers à Athènes 40–50 % moins chers que Paris |

| Thaïlande | Très inférieur à France | n.d. | n.d. | 600–900 $/mois pour une personne, 1 500–2 500 $/mois couple |

| Inde | Très bas (≈12–13) | –66 % | n.d. | Extrêmement bon marché, mais qualité de services inégale |

Dans la pratique, on raisonne plutôt en budget mensuel nécessaire pour un « confort européen moyen ».

| Pays / région | Budget mensuel type pour un couple (logement inclus) |

|---|---|

| Espagne | 2 000 à 3 000 € |

| Portugal (Coimbra, Braga, Algarve) | 2 000 à 2 800 € |

| Grèce | 1 200 à 1 800 € hors loyer, loyer bien plus bas qu’à Paris |

| Thaïlande | 1 500 à 2 500 $ |

| Panama | 2 600 à 2 800 $ pour des retraités |

| Costa Rica | Budget aux alentours des pays d’Amérique latine haut de gamme |

| Malaisie (Kuala Lumpur) | 1 500 à 2 200 $ pour un couple |

On voit se dessiner des catégories :

Fiscalité personnelle : paradis, compromis ou continuité ?

Le coût de la vie ne fait pas tout ; la fiscalité personnelle et patrimoniale joue souvent un rôle au moins aussi important.

Exemple :

Quelques exemples parmi les destinations les plus citées dans les classements 2026

| Destination | Particularités fiscales et sociales clés en 2026 |

|---|---|

| Émirats arabes unis (Dubai) | 0 % d’IR, mais 9 % d’IS au‑delà de 375 000 AED, coût de la vie et logement très élevés |

| Singapour | IR progressif 0–24 %, IS 17 %, système territorial, plus de 90 conventions fiscales |

| Panama | Système territorial (seuls les revenus de source panaméenne sont taxés), très prisé des retraités |

| Grèce | Pour les retraités étrangers, taux forfaitaire de 7 % sur les pensions étrangères |

| Portugal | Nouveau régime IFICI pour certains talents (taux 20 % sur 10 ans), fin du NHR classique |

| Espagne | « Loi Beckham » : 24 % forfaitaire sur certains revenus, régime fiscal très attractif pour cadres |

| Chypre | IS à 15 %, régime Non‑Dom avec 0 % sur dividendes, règles de présence de 60 jours |

| Paraguay | IR territorial, flat tax 10 % sur revenus locaux |

| France (non‑résident) | Exonération totale des plus-values mobilières (hors assurance‑vie) sur titres français |

Pour un Français fortuné, les évolutions de 2026 montrent aussi un durcissement ciblé :

– Projet de « taxe universelle » visant les contribuables très aisés (revenu > 5 fois le plafond annuel de la Sécurité sociale, soit autour de 240 300 € en 2026) qui partiraient dans des pays à fiscalité très basse.

– Idée : les imposer encore pendant dix ans après le départ, avec crédit d’impôt pour l’impôt payé à l’étranger.

Même si ce dispositif n’est pas encore généralisé, le signal est clair : les stratégies de départ purement fiscales vers des paradis à 0 % deviennent de plus en plus surveillées.

Se loger à l’étranger : de l’appart temporaire à l’investissement locatif

L’accès au logement est, avec les visas, le principal point de friction en 2026, surtout dans les grandes métropoles tendues (Dublin, Amsterdam, Barcelone, certaines villes suisses ou canadiennes).

Organiser son installation : court terme puis long terme

La meilleure stratégie est souvent en deux temps :

– 1. Logement temporaire (1 à 3 mois) : hôtel long séjour, Airbnb, coliving, appartement meublé tout compris.

– Ce temps sert à obtenir les papiers locaux (numéro fiscal, permis de séjour), visiter des quartiers, comprendre le marché.

– Dans certaines villes, la caution demandée pour un bail classique peut aller jusqu’à 3 à 6 mois de loyer, d’où l’intérêt d’arriver avec une trésorerie solide.

– 2. Location longue durée : bail meublé ou nu via agences locales ou plateformes spécialisées.

– Des sites comme Spotahome, HousingAnywhere, Uniplaces sont adaptés aux séjours de 1 à 12 mois pour expatriés.

– Pour des baux plus longs, mieux vaut passer par les portails locaux (Idealista en Espagne, Rightmove au Royaume‑Uni, ImmoScout24 en Allemagne, Funda aux Pays‑Bas).

Astuce :

Un principe prudent consiste à ne pas consacrer plus de 30 % de vos revenus au loyer, bien que certains marchés comme Londres, Zurich ou San Francisco rendent ce seuil difficile à respecter.

Les documents qu’on vous demandera presque partout

Même sans « historique locatif » dans le pays, vous devrez constituer un dossier solide :

– Passeport et, souvent, visa ou permis de séjour.

– Justificatifs de revenus (contrat de travail, fiches de paie, avis d’imposition, relevés bancaires).

– Références de précédents propriétaires quand c’est possible.

– Preuves de solvabilité (épargne, contrat longue durée, lettre de l’employeur).

Dans certains pays, des traductions certifiées et parfois des apostilles sont nécessaires ; la procédure de légalisation peut prendre plusieurs semaines, d’où l’importance de s’y prendre tôt.

Acheter un bien en étant expatrié : stratégie patrimoniale

Pour beaucoup, vivre à l’étranger s’accompagne d’une réflexion patrimoniale. Investir dans la pierre, en France ou dans le pays d’accueil, peut avoir du sens, à condition de bien intégrer :

Frais et règles pour investir à l’étranger

Synthèse des principaux coûts et contraintes liés à l’achat et à la détention d’un bien immobilier à l’étranger

Droits de mutation, notaire et intermédiaires

Taxe foncière, taxe d’habitation ou équivalent, impôts locaux

Syndic, assurance, gestion locative

Limites sur la propriété directe, recours à une société locale

Certaines destinations très prisées des expatriés et investisseurs en 2026 :

– Bangkok / Phuket : marché locatif dynamique pour cadres internationaux et tourisme haut de gamme, procédures d’achat en 2–3 mois, mais règles complexes pour l’accès à la pleine propriété.

– Péninsule Ibérique (Espagne / Portugal) : rendement brut fréquent entre 4 % et 6 %, potentiels de plus-value à long terme, mais encadrement croissant des locations de courte durée en centres historiques.

– France (Paris, Bordeaux, grandes métropoles) : marché plus stable, outils fiscaux (LMNP, nue-propriété, etc.), demande locative structurelle.

Un point souvent sous‑estimé : pour un expatrié non‑résident, la gestion à distance nécessite soit une agence, soit un prestataire spécialisé qui s’occupe de tout (mise en location, encaissement, travaux, déclarations fiscales). Les plateformes dédiées aux expatriés se multiplient autour de cette promesse.

Beaucoup de Français partent sans mesurer l’impact sur leurs droits sociaux à long terme, notamment pour la retraite et la santé, puis découvrent des années plus tard des trous de carrière ou des difficultés de réaffiliation.

Retraite : faire compter ses années à l’étranger

Environ 70 pays sont liés à la France par des accords de Sécurité sociale, auxquels s’ajoutent les 31 pays couverts par la réglementation européenne. Le mécanisme général est le suivant :

– Chaque pays calcule une pension « nationale » en fonction des périodes accomplies sur son territoire.

– Une pension « proratisée » est aussi calculée en tenant compte de l’ensemble de la carrière internationale, puis ventilée.

– Le pays verse le montant le plus favorable entre la pension nationale et la proratisée.

En revanche, dans les pays sans convention, vos années locales ne compteront jamais pour votre retraite française, sauf si :

– Vous avez souscrit à la CFE « vieillesse » (taux de cotisation d’environ 6,9 % jusqu’au plafond, plus 0,4 % au‑delà).

– Vous avez cotisé à un dispositif complémentaire (CRE‑Ircafex, Malakoff Humanis international…).

Bon à savoir :

Les procédures de liquidation de retraites internationales sont longues : il est recommandé de les lancer 18 mois avant la date souhaitée, car les échanges entre caisses sont coordonnés par le CLEISS.

Retraités vivant à l’étranger : pensions, certificat de vie et CSG

Plus d’un million de retraités français vivent à l’étranger. Quelques points structurants :

– La pension française est exportable sans limitation de durée, quel que soit le pays.

– Elle peut être versée sur un compte bancaire français ou étranger.

– Les retraités non‑résidents sont exonérés de CSG, CRDS et CASA sur leurs pensions, à condition d’être affiliés à un régime de santé local et de ne plus relever de l’assurance maladie française.

– Ils restent en revanche imposables en France sur leurs pensions publiques (fonction publique) et, selon les conventions, sur leurs retraites privées.

Le maintien du versement est conditionné au fameux certificat de vie :

Bon à savoir :

Un seul certificat de vie annuel pour tous les régimes français, à retourner sous 2–3 mois pour éviter la suspension des paiements. Depuis 2024, l’application « Mon certificat de vie » permet de le réaliser via reconnaissance biométrique sur smartphone. Dans plusieurs pays européens (Allemagne, Suisse, Belgique, Espagne, Portugal, etc.), les échanges directs de données d’état civil dispensent de cette formalité.

Les minima sociaux (ASPA, ASI, certaines aides CAF) restent, eux, strictement liés à une résidence stable en France (au moins 9 mois par an), et sont perdus en cas d’expatriation prolongée.

Revenir en France : rebrancher ses droits

Après plusieurs années à l’étranger, le retour suppose lui aussi des démarches :

– Se désinscrire du registre consulaire, demander si nécessaire une attestation de changement de résidence pour les douanes.

– Signaler son retour au SIPNR ou au nouvel SIP de rattachement.

– Pour la santé, reconstituer ses droits via la Protection universelle maladie (Puma) :

– Si vous retrouvez immédiatement un emploi en France, l’affiliation est automatique dès la première heure de travail.

– Sans emploi, une résidence stable de 3 mois en France est en principe requise (hors cas particuliers).

– Les périodes effectuées dans les pays avec convention seront intégrées pour la retraite ; dans les autres, seule la CFE ou les rachats de trimestres permettront de combler les trous.

Scolarité et vie de famille : le nerf de la guerre pour les expatriés

Pour une famille, le choix de la scolarisation conditionne tout le reste : quartier, budget, durée de séjour, intégration. C’est souvent le premier sujet de stress… et la clé d’une expatriation réussie.

Trois grandes options scolaires

On retrouve partout, sous diverses formes, trois voies principales :

– 1. Écoles locales publiques ou privées

– Peu coûteuses, voire gratuites.

– Immersion totale dans la langue et la culture du pays.

– Adaptation plus facile pour les jeunes enfants (< 8 ans), beaucoup plus rude pour les adolescents.

– Peut rendre plus complexe un retour dans le système français si la durée d’expatriation est courte.

Bon à savoir :

Plus de 600 établissements dans 138 pays, reconnus par le ministère français. Ils assurent la continuité du programme français, avec jusqu’à 70 % des familles françaises en Afrique qui y inscrivent leurs enfants. Idéal pour un retour en France ou une mobilité entre pays, avec un coût variable souvent inférieur à celui des lycées internationaux anglo-saxons.

– 3. Écoles internationales anglophones (IB, British, American)

– Programmes IB, A‑Levels, High School Diploma + AP, très reconnus par les universités mondiales.

– Parfaites pour les trajectoires très globales, ou pour les familles dont la langue de référence est l’anglais.

– Frais de scolarité élevés : de 10 000 à plus de 40 000 $ par an.

– Environnement majoritairement composé d’autres expatriés, intégration plus lente dans la culture locale.

Bon à savoir :

Plus l’enfant est jeune, plus l’option locale ou bilingue est adaptée. Plus il est avancé dans son cursus, plus il faut privilégier un système cohérent avec l’après‑bac (français, IB, A‑Levels…).

Cas particulier : scolariser à distance ou en famille

Quand aucune offre locale satisfaisante n’existe, ou pour les familles très mobiles (digital nomads, missions courtes), d’autres solutions existent :

– CNED : scolarité française complète à distance (ou en complément d’une école locale), avec programmes reconnus.

– Instruction en famille (IEF) : forte flexibilité, mais très exigeante en temps pour les parents et parfois difficile à faire accepter selon les pays (certains l’interdisent purement et simplement).

Exemples de coûts de scolarité internationale

Les ordres de grandeur, d’après les données 2025–2026 :

| Type d’établissement à l’étranger | Fourchette de frais annuels |

|---|---|

| École française AEFE (hors aides) | Très variable, souvent 3 000–10 000 € |

| École internationale moyenne | 10 000–20 000 € |

| Grand lycée international (ASP, ISP, etc.) | 25 000–35 000 € (voire plus) |

| Bilingue privé sous contrat | 5 000–15 000 € |

Il est essentiel de vérifier la possibilité de bourses (AEFE, entreprises, organismes internationaux) et d’intégrer ces coûts dans la réflexion globale : un pays à coût de la vie très bas mais avec une école internationale à 30 000 € par enfant peut revenir plus cher qu’une destination européenne.

Le facteur humain : culture shock, intégration et retour

Au‑delà des chiffres et de la fiscalité, une expatriation se joue aussi dans la tête et dans le cœur. La littérature académique décrit depuis longtemps les phases d’adaptation culturelle, souvent sous la forme d’une « courbe en U », parfois prolongée en « W » quand on inclut le retour au pays.

Les quatre phases classiques du choc culturel

Les chercheurs Black et Mendenhall ont formalisé quatre étapes :

1. Lune de miel Tout est nouveau, excitant, exotique. On idéalise le pays d’accueil, on ne voit que les bons côtés.

– 2. Crise / rejet (le choc culturel) Après quelques semaines ou mois, les différences culturelles deviennent envahissantes et déroutantes :

– incompréhension des codes sociaux ou professionnels,

– sentiment d’isolement,

– frustration, colère, nostalgie du pays d’origine. C’est une phase parfois très douloureuse, qui explique pourquoi environ 30 % des expatriations échouent (retour anticipé) faute d’adaptation.

Bon à savoir :

À ce stade, le lecteur décode les règles implicites, sa langue progresse, les situations autrefois agaçantes deviennent banales, il se fait des amis et trouve des repères.

4. Adaptation / maturité On développe une personnalité biculturelle : on navigue avec aisance entre les deux univers, on a intégré une partie des valeurs locales, sans renier les siennes.

Cette dynamique n’est ni linéaire ni identique pour tous : sa durée (de quelques mois à 18 mois pour la phase de crise), son intensité et son ordre varient énormément selon la personnalité, le soutien de l’entreprise, la famille, la distance culturelle entre pays, ou encore la maîtrise de la langue locale.

Agir au lieu de subir : comment mieux vivre l’adaptation

Plusieurs stratégies pratiques ressortent des recherches et des retours d’expérience :

Astuce :

Pour réussir son expatriation, il est recommandé de se former via des formations interculturelles et linguistiques, de travailler ses attentes avec un coach ou mentor expérimenté localement, d’apprendre activement la langue, de créer des liens locaux variés (associations, clubs, bénévolat), d’utiliser les réseaux d’expatriés sans rester isolé dans une bulle francophone, et de maintenir un contact régulier avec ses proches en France.

La même logique s’applique au retour en France, qui peut s’accompagner d’un « choc culturel inversé » : vous avez changé, votre pays aussi, et il n’est pas rare de se sentir étranger chez soi. Là aussi, anticiper ce moment et en parler fait une vraie différence.

Nouveaux profils, nouvelles mobilités : cadres, nomades, impatriés

L’expatriation n’est plus réservée au cadre envoyé quatre ans à l’étranger avec un « package doré ». On voit se multiplier :

– les jeunes diplômés attirés par des marchés dynamiques (Canada, Suisse, Singapour) ;

– les digital nomads vivant entre plusieurs pays avec des visas dédiés ;

– les familles qui s’installent durablement dans des pays à forte qualité de vie (Espagne, Portugal, Grèce, Costa Rica, Panama) ;

– les retours en France sous régime d’impatriation, particulièrement intéressant pour les profils à hauts revenus.

Le régime des impatriés : l’exil fiscal… à l’envers

Pour ceux qui reviennent travailler en France après au moins cinq années comme non‑résidents, le régime des impatriés (article 155 B du CGI) est l’un des plus attractifs d’Europe :

Bon à savoir :

Ce dispositif offre une exonération partielle d’impôt, jusqu’à 50 %, sur certains revenus d’activité, valable jusqu’au 31 décembre de la 8e année civile suivant la prise de fonctions. Il s’applique aussi bien aux étrangers qu’aux Français de retour de l’étranger, et concerne les salariés ainsi que certains dirigeants assimilés salariés.

En pratique, selon les profils, les économies d’impôt observées vont de 6 000 à 35 000 € par an, avec des exemples à 80 000 € d’économies sur huit ans pour un salaire brut de 156 000 €.

Le message est clair : une carrière internationale bien pensée n’est pas seulement un booster de CV ; c’est aussi un levier majeur de stratégie fiscale à long terme, y compris si l’on revient un jour en France.

En résumé : pour réussir, traiter l’expatriation comme un projet global

Vivre à l’étranger n’est plus un saut dans le vide, mais un projet complexe qui s’orchestre comme une opération à 360° :

Préparer votre expatriation en 6 points clés

Anticipez les aspects fiscaux, sociaux, budgétaires, logement, scolarité et humains pour une mobilité sereine.

Clarifiez votre statut résident/non-résident, anticipez l’exit tax, comprenez la fiscalité du pays d’accueil et gérez vos actifs français.

Choisissez entre détachement, expatriation + CFE ou IPMI ; sécurisez retraite et santé et prévoyez votre retour.

Comparez pays au-delà des clichés en intégrant logement, scolarité, assurances et fiscalité locale.

Prévoyez un sas temporaire, préparez un dossier solide et évitez les engagements avant d’avoir un numéro fiscal local.

Décidez entre système local, français, international ou hybride (CNED, IEF) selon l’âge des enfants et la durée de séjour.

Acceptez les phases de choc culturel, formez-vous, tissez des liens locaux et prévoyez un accompagnement si nécessaire.

À pouvoir d’achat égal, les études montrent qu’un expatrié peut souvent épargner davantage qu’en restant en France, grâce à une fiscalité plus légère et à des coûts de vie plus faibles dans de nombreux pays. Mais cet avantage ne se matérialise que si l’expatriation est pensée comme un projet structuré, et pas comme une simple fuite en avant.

En 2026, avec des règles fiscales plus fines, des dispositifs ciblant les grandes fortunes mobiles, des régimes sociaux en évolution et des marchés immobiliers mondialisés, la clé du succès tient en deux mots : anticipation et information. C’est à ce prix que « vivre à l’étranger » devient une trajectoire choisie, et non une succession d’improvisations coûteuses.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.