Penser à la mort n’a rien de réjouissant, mais faire comme si le risque n’existait pas peut mettre une famille en grande difficulté financière du jour au lendemain. C’est précisément l’objectif d’une couverture de prévoyance décès : transformer un choc de vie en épreuve gérable, en faisant arriver le bon montant de capital, au bon moment, aux bonnes personnes.

Le capital versé par la Sécurité sociale ou les régimes de base est souvent insuffisant face aux besoins réels. Il faut donc apprendre à chiffrer ce besoin en tenant compte des aides existantes (Sécurité sociale, retraite de réversion, épargne) pour éviter des primes inutiles, et calibrer votre contrat de prévoyance décès en conséquence.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre ce que couvre – et ne couvre pas – déjà le système

Avant de parler de capital à assurer, il est indispensable de poser les bases : que se passe‑t‑il financièrement si vous décédez demain, sans contrat de prévoyance décès complémentaire ?

La première brique, c’est le capital décès de la Sécurité sociale. Pour un salarié du régime général, il s’agit d’un capital forfaitaire, fixé par décret et revalorisé chaque année. Entre les textes, on trouve deux logiques : soit un capital égal à trois mois de salaire brut limité au plafond, soit un montant forfaitaire national. Un des montants explicitement cités est de 4 009 € pour 2026, valable du 1er avril 2026 au 31 mars 2027, pour les salariés du régime général comme pour les affiliés MSA.

Le capital décès pour un indépendant non retraité en 2026 s’élève à 20 % du plafond annuel de la Sécurité sociale.

Pour les fonctionnaires, la mécanique est un peu plus protectrice, mais concentrée sur le court terme. En activité, le capital correspond à la dernière rémunération annuelle brute, primes comprises, avec un minimum de 16 036 €. Et ce montant est triplé si le décès résulte d’un accident de service, d’une maladie professionnelle, d’un acte de dévouement ou d’un attentat. Pour un fonctionnaire retraité, on tombe à 25 % de la dernière rémunération annuelle.

Le capital décès forfaitaire versé par la CARMF aux ayants droit d’un médecin libéral est d’environ 30 000 €.

Autrement dit : le socle obligatoire n’a pas vocation à maintenir le niveau de vie d’une famille pendant des années, mais à absorber les tout premiers chocs (obsèques, factures immédiates). C’est un appoint, pas un bouclier.

Il est utile, pour la suite, de garder ces ordres de grandeur en tête. Le tableau ci‑dessous synthétise quelques montants 2026 du capital décès selon les situations professionnelles, hors éventuelles majorations spécifiques :

| Situation du défunt en 2026 | Régime concerné | Montant de base du capital décès |

|---|---|---|

| Salarié régime général / salarié agricole (MSA) | Régime général / MSA | 4 009 € |

| Travailleur indépendant non retraité (SSI) | SSI | 9 612 € (20 % du PASS) |

| Travailleur indépendant retraité (SSI) | SSI | 3 844,80 € (8 % du PASS) |

| Enfant d’un TNS décédé (capital orphelin) | SSI | 2 403 € par enfant |

| Fonctionnaire en activité | Fonction publique | Dernière rémunération annuelle |

| Fonctionnaire retraité | Fonction publique | 25 % de la dernière rémunération |

| Médecin conventionné / auxiliaire médical (PAMC) | PAMC | 480,60 à 12 015 € (1 à 25 % PASS) |

Même dans les cas les plus favorables (fonctionnaire en activité, cadre bénéficiant d’un bon régime de prévoyance d’entreprise), ce capital s’épuise vite si l’on a un prêt immobilier en cours, deux ou trois enfants à élever et un conjoint qui n’a pas ou peu de revenus.

C’est pourquoi, pour déterminer le capital à assurer, il ne s’agit pas de « coller » à ce que verse la Sécu, mais au contraire de partir du besoin total de la famille, puis de déduire tout ce qui existe déjà (public, entreprise, épargne) pour n’assurer que le manque.

Deux logiques complémentaires : capital décès et rentes

Un contrat de prévoyance décès n’est pas forcément un simple capital versé en une fois. La plupart des contrats complets combinent plusieurs garanties : un capital, des rentes (conjoint, éducation), et parfois des options (doublement en cas d’accident, PTIA, etc.). Pour calculer le capital nécessaire, il faut comprendre comment ces briques fonctionnent ensemble.

Le capital décès : le « coussin » immédiat

La brique la plus simple, et la plus répandue, est le capital décès. En cas de décès de l’assuré pendant la durée de couverture, l’assureur verse à un ou plusieurs bénéficiaires une somme forfaitaire, définie à l’avance. D’après les pratiques de marché relevées, les planchers se situent souvent entre 7 500 et 30 000 €, et les plafonds peuvent aller jusqu’à 3 millions d’euros sur certains contrats individuels. Certains acteurs positionnent un minimum autour de 20 000 €, sans plafond explicite.

Le capital peut être unique ou modulable. Certains contrats permettent d’augmenter ou de diminuer le capital assuré à chaque échéance de prime, voire d’augmenter par paliers (par exemple +20 000 €) sans formalités médicales jusqu’à un certain âge (50 ans dans un exemple cité).

Ce capital sert à des besoins précis comme solder un crédit non couvert par l’assurance emprunteur, financer des études, reconstituer une épargne de précaution ou absorber le temps de réorganisation familiale. Il ne remplace pas un salaire sur vingt ans, sauf pour des montants très élevés.

Les rentes de conjoint et rentes éducation : le revenu de remplacement

Pour maintenir un niveau de vie dans la durée, l’outil le plus adapté est souvent la rente, et non le seul capital.

La rente de conjoint est un revenu périodique versé au conjoint ou partenaire désigné. Elle peut être :

– viagère, versée à vie au survivant, souvent en pourcentage du dernier salaire net (30 à 60 % fréquemment cités) ;

– temporaire, versée jusqu’à un âge donné (par exemple jusqu’aux 64‑65 ans du conjoint, âge de départ à la retraite) pour servir de « pont » avant les pensions de réversion.

La rente éducation, elle, vise à sécuriser le parcours des enfants. Versée jusqu’à un âge plafond (souvent 21 ou 25 ans s’ils poursuivent des études), elle peut suivre une logique forfaitaire par enfant, ou être exprimée en pourcentage du revenu de référence des parents.

Ces rentes sont utiles si le conjoint a des revenus partiels mais insuffisants, ou pour financer plusieurs années d’études supérieures pour plusieurs enfants. Elles évitent de gérer un capital important en période de deuil et offrent une visibilité budgétaire.

Pourquoi la combinaison capital + rentes est souvent optimale

Limiter la prévoyance à un capital important (300 000 ou 500 000 €) est tentant, mais soulève deux écueils pratiques.

D’une part, un capital mal géré peut rapidement se dilapider face à l’inflation, aux aléas de carrière du conjoint et aux besoins croissants des enfants. D’autre part, plus le capital est élevé, plus la prime explose, surtout quand on souscrit tard (après 50 ans, les primes peuvent facilement dépasser 100 € par mois pour 200 000 € de capital).

C’est pourquoi de nombreux spécialistes recommandent de combiner :

– un capital « coup de poing » (par exemple 50 000 € à 100 000 €) pour les dépenses immédiates et les gros réajustements (remboursement partiel du prêt, travaux d’adaptation, etc.) ;

– des rentes ciblées (conjoint + éducation) dimensionnées pour compléter les revenus et les prestations publiques (pensions de réversion, allocations éventuelles).

Dans tous les cas, le calcul du capital nécessaire doit s’inscrire dans cette architecture globale : ce n’est pas seulement « combien ? », mais aussi « sous quelle forme ? ».

La méthode de calcul : partir des besoins, retrancher les ressources

Pour dimensionner correctement votre prévoyance décès, la démarche la plus robuste consiste à estimer un besoin net. Les textes de référence détaillent une formule générique que l’on retrouve, avec des variantes, chez la plupart des assureurs et conseillers :

> Besoin net de protection = > (Maintien de niveau de vie + Remboursement de dettes + Coût d’éducation des enfants + Frais funéraires) > – (Pensions de réversion + Capital décès Sécu + Épargne disponible + Garanties employeur)

Cette équation se décline concrètement en plusieurs étapes.

1. Quantifier le maintien du niveau de vie

Une disparition brutale entraîne quasi systématiquement un choc de revenus pour le foyer. Un indicateur largement utilisé est la baisse de dépenses après décès : selon l’Insee, la consommation du ménage recule d’environ 25 % après la perte d’un adulte, parce qu’il n’y a plus deux personnes à loger, nourrir, assurer. Cela signifie qu’il n’est pas nécessaire de remplacer 100 % du revenu disparu pour maintenir le niveau de vie du survivant et des enfants.

Une règle de pouce souvent citée consiste à viser un remplacement de 50 % du revenu net de l’assuré décédé. Pour un salaire net de 3 000 € par mois, il s’agit donc de trouver 1 500 € mensuels, soit 18 000 € par an.

Reste ensuite à décider combien d’années il faut couvrir. Les approches les plus prudent étonnantes retiennent la durée jusqu’à l’autonomie financière estimée du plus jeune enfant, ou jusqu’à l’âge de la retraite du conjoint. Beaucoup de simulateurs utilisent des horizons de 5, 10 ou 15 ans.

Pour une famille avec enfants en bas âge, les recommandations usuelles tournent autour de 10 à 15 ans. Pour un couple sans enfant ou avec enfants déjà autonomes, 3 à 5 ans peuvent suffire, le temps du « rebond ».

2. Intégrer les dettes et engagements financiers

Le deuxième volet concerne l’endettement du foyer : emprunts immobiliers, crédits à la consommation, cautionnements personnels.

En assurance emprunteur, la garantie décès-PTIA ne couvre pas toujours 100 % du capital. Par exemple, un couple peut choisir un montage 50/50 sur chaque tête pour réduire la prime. En cas de décès de l’un des emprunteurs, l’assurance ne rembourse que 50 % du capital restant dû, le survivant devant prendre en charge le solde.

On retrouve, dans les textes, un exemple parlant : pour un encours de 200 000 €, un couple assuré à 50/50 ne verra que 100 000 € pris en charge par l’assurance emprunteur. Le conjoint se retrouve avec 100 000 € à solder ou à continuer de rembourser chaque mois. En revanche, avec une quotité 100/100, le décès de l’un ou l’autre époux entraîne le remboursement intégral des 200 000 €.

Pour calculer le besoin de prévoyance, il faut donc :

– vérifier la quotité d’assurance emprunteur sur chaque crédit ;

– identifier le capital qui resterait à la charge de la famille en cas de décès (la « zone non couverte ») ;

– décider si l’on souhaite que le capital décès vienne solder tout ou partie de ce reliquat.

Les autres crédits (consommation, automobile) ne sont généralement pas couverts par de l’assurance décès. Il est prudent de les inclure intégralement dans le besoin, surtout si leur poids mensuel est significatif.

3. Chiffrer le coût d’éducation et de projets pour les enfants

La question de l’éducation est centrale, surtout quand les enfants sont jeunes. Certains contrats prévoient directement une rente éducation, mais même dans ce cas, il reste utile de poser des chiffres.

Les scénarios utilisés dans les études varient, mais on retrouve des ordres de grandeur réalistes : un coût global de 20 000 à 40 000 € par enfant pour financer études supérieures, logement étudiant, et premières années d’insertion, selon qu’ils poursuivent dans des filières longues ou non.

Le coût estimé par enfant pour un parcours d’études ambitieux, incluant écoles et logement universitaire, selon le texte.

4. Ne pas oublier les frais funéraires et les dépenses exceptionnelles

Les études disponibles montrent que le coût moyen d’obsèques en France oscille entre 3 500 et 6 000 €, avec des pointes à plus de 7 000 € dans certaines régions et pour des services complets. Un montant de 4 000 à 5 000 € est souvent retenu comme hypothèse prudente de base, mais l’expérience des assureurs montre que les familles sont parfois confrontées à des factures plus élevées si elles n’anticipent rien.

À cela peuvent s’ajouter des frais exceptionnels : aménagement du logement, réorganisation professionnelle du conjoint (formation, reconversion), rachat de parts dans une entreprise familiale, etc. Dans les simulations, on ajoute typiquement une enveloppe de 5 000 à 10 000 € pour ces dépenses ponctuelles.

5. Recenser toutes les ressources existantes

Une fois les besoins bruts évalués, il faut lister méthodiquement toutes les ressources qui viendront les couvrir, afin de ne pas surassurer.

Parmi ces ressources, on trouve :

– le capital décès de la Sécurité sociale (4 009 € pour un salarié en 2026, 9 612 € pour un TNS actif, etc.) ;

– les capitaux décès ou rentes prévus par la prévoyance d’entreprise (beaucoup de conventions collectives prévoient un capital de 1 à 3 années de salaire brut, parfois plus pour les cadres) ;

– la retraite de réversion à venir pour le conjoint (54 % de la pension de base du défunt dans le régime général, 60 % sur les complémentaires Agirc‑Arrco, sous conditions d’âge et de ressources) ;

– l’épargne disponible et mobilisable à court ou moyen terme : livrets, assurance vie, PEA, compte titres ;

– les assurances décès déjà souscrites (contrat individuel, prévoyance Madelin pour les TNS, etc.).

6. Calculer le « besoin net » : deux exemples concrets

Les textes d’expertise fournissent des exemples chiffrés qui permettent de visualiser la démarche.

Exemple 1 : famille peu protégée, prêt couvert à 50 %

On considère un père non cadre, avec un prêt immobilier dont l’assurance emprunteur ne couvre que 50 % de sa tête, un conjoint peu ou pas actif, et des enfants encore jeunes. Le déficit annuel à compenser, une fois intégrées les allocations et la baisse de dépenses, est estimé à 17 000 €.

Si l’on souhaite couvrir 5 ans, le besoin brut est de 17 000 × 5 = 85 000 €. Le capital décès de la Sécurité sociale (8 655 € dans un exemple antérieur) vient en déduction, ce qui conduit à un besoin net de 76 345 €. Pour 15 ans, le besoin grimpe à 17 000 × 15 – 8 655 = 246 345 €.

Les primes correspondantes, pour un homme de 40 ans non fumeur, ressortent autour de 190 €/an pour 76 345 € de capital, et 615 €/an pour 246 345 €.

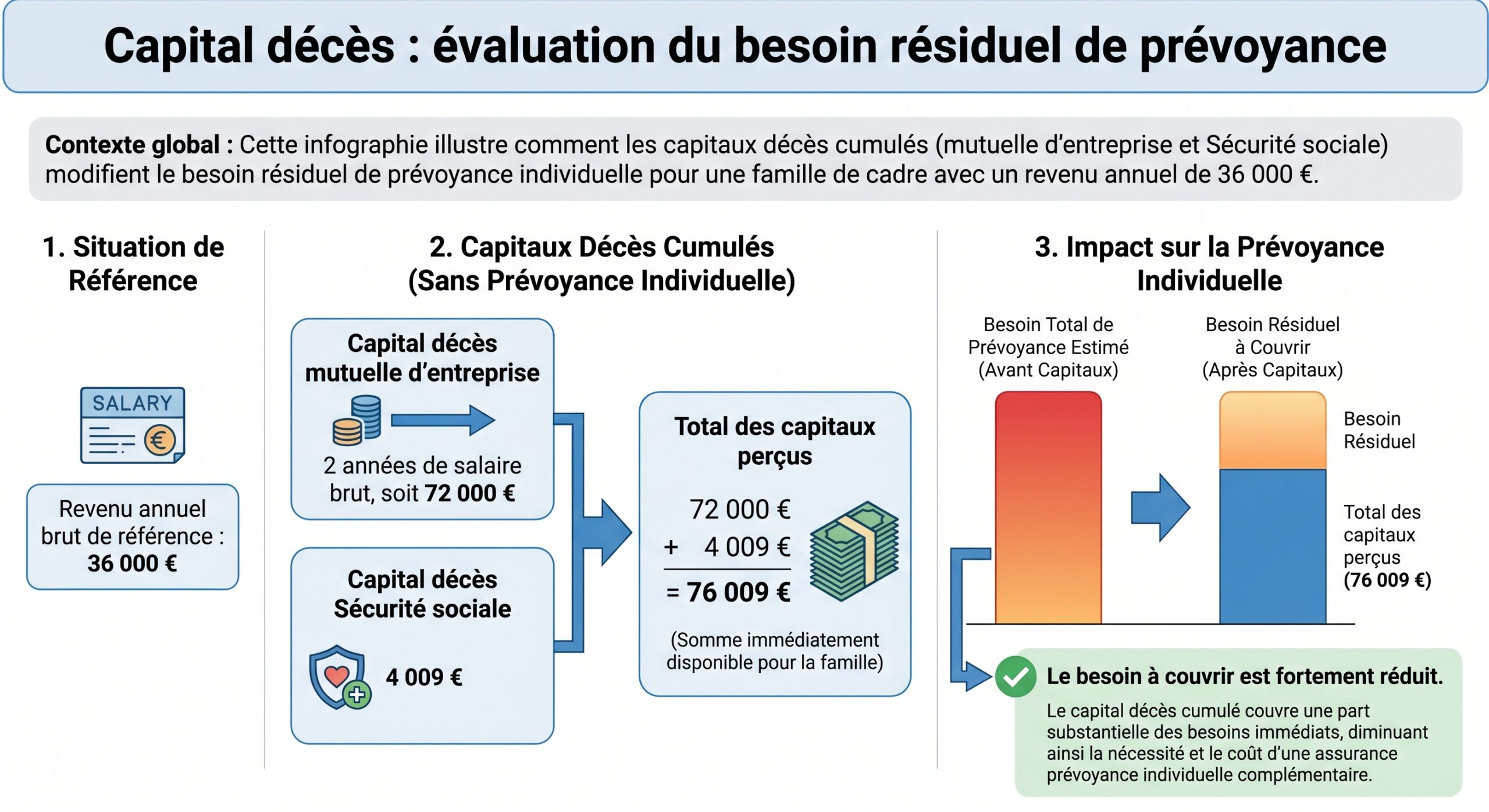

Exemple 2 : famille déjà bien couverte par l’entreprise

Dans ce cas, on suppose un père cadre dont l’entreprise offre un dispositif de prévoyance généreux : en cas de décès, deux années de salaire sont versées en capital. Avec un revenu annuel de 36 000 €, cela représente 72 000 €, auxquels on ajoute le capital décès Sécu de 8 655 €, soit 80 655 €.

Le déficit annuel à compenser pour maintenir le niveau de vie est évalué ici à 11 000 €. Sur 5 ans, les 80 655 € de capitaux déjà prévus suffisent à couvrir les 55 000 € de besoin (11 000 × 5). Il n’y a donc pas de besoin résiduel : un contrat individuel ne serait justifié qu’au‑delà de cette durée. Sur 15 ans, en revanche, le besoin brut atteint 165 000 € (11 000 × 15), et le besoin net à assurer s’établit à 165 000 – 80 655 = 84 345 €. La prime correspondante, pour 84 345 €, se situe autour de 210 €/an dans l’exemple retenu.

Ces cas montrent l’importance de ne pas « assurer au doigt mouillé » : selon que votre employeur verse ou non 2 ans de salaire, le capital de prévoyance individuel nécessaire peut aller de zéro à plusieurs centaines de milliers d’euros.

Règles pratiques : combien viser, selon votre profil ?

Au‑delà de la formule générale, les études convergent vers quelques repères simples, utilisables pour un premier dimensionnement.

La règle des « 3 à 5 ans de salaire »

Beaucoup de professionnels recommandent de viser un capital équivalent à au moins trois années de revenu net pour couvrir les dépenses immédiates et les charges courantes. Pour un revenu de 3 000 € net par mois (36 000 € par an), cela donnerait un minimum de 108 000 €.

Dans les situations de forte dépendance (conjoint sans activité, très jeunes enfants, projet immobilier lourd), on monte facilement à 5 années de revenu, soit 180 000 € dans le même exemple. Pour les dirigeants ou travailleurs non salariés, certains préconisent d’aller jusqu’à 5 à 10 années d’un revenu de référence, compte tenu de l’absence de protection salariale classique.

Une formule plus fine pour les familles avec enfants

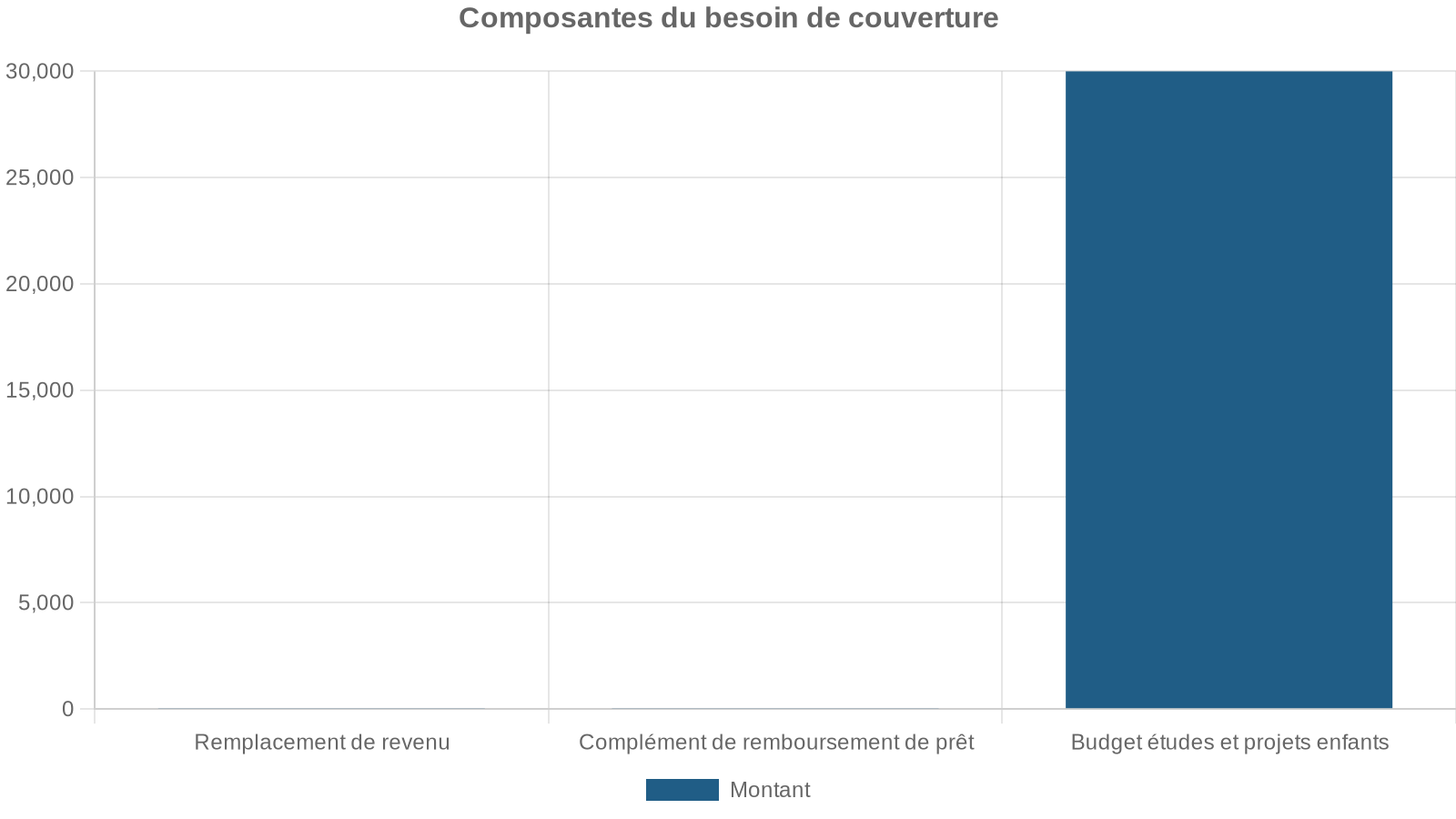

Pour une famille avec enfants et prêt immobilier, une approche plus détaillée consiste à additionner trois blocs :

En reprenant un cas réel des textes : un couple avec deux enfants (8 et 12 ans), un revenu de 50 000 €/an pour l’assuré principal, un capital restant dû de 200 000 € entièrement couvert par une assurance emprunteur à 100/100, et un souhait de financer 40 000 € d’études pour chaque enfant.

Le besoin de remplacement de revenu sur 15 ans, en considérant que le conjoint parvient à assumer 50 % de la charge, est de 50 000 × 15 × 50 % = 375 000 €. Le budget études atteint 2 × 40 000 = 80 000 €. Il n’y a pas de besoin sur le crédit, puisqu’il est intégralement soldé par l’assurance emprunteur.

Un ménage a un besoin brut de 455 000 €. En déduisant une épargne liquide de 30 000 €, un capital décès Sécurité sociale de 4 009 € et un capital de prévoyance collectif de 75 000 €, le besoin net à assurer est d’environ 346 000 €, à couvrir via une prévoyance décès individuelle.

Attention aux situations de sur‑ ou sous‑assurance

Les textes mettent en garde contre deux excès :

– assurer des montants irréalistes par rapport à sa situation patrimoniale. Un salarié au SMIC avec moins de 50 000 € de patrimoine n’a aucun intérêt à viser un capital de 1 million d’euros : les primes seraient disproportionnées. Les assureurs eux‑mêmes limitent d’ailleurs parfois le niveau de capital en fonction du « patrimoine assurable » du client ;

– rester au strict minimum légal alors que l’on a des engagements lourds. À l’inverse, beaucoup de couples jeunes, avec des crédits et des enfants, se reposent exclusivement sur le capital décès Sécu (quelques milliers d’euros) et un peu d’assurance emprunteur à 50/50 : en cas de décès, l’écart entre les besoins et les ressources est abyssal.

L’important est d’être cohérent avec votre niveau de vie, votre structure familiale, et votre horizon. Une famille de quatre personnes avec un seul revenu principal de 3 500 €/mois n’aura pas le même besoin de capital qu’un couple de cadres bi‑actifs avec enfants majeurs.

Combien ça coûte de bien se protéger ?

L’autre versant de l’équation, ce sont les primes. Le coût d’un contrat de prévoyance décès dépend, classiquement, de quatre grands facteurs : âge, capital garanti, état de santé (y compris le tabac) et profession/loisirs à risque.

Impact de l’âge et du capital

Plus on souscrit tôt, moins c’est cher. Des barèmes synthétiques donnent des fourchettes typiques pour un assuré non fumeur en bonne santé, avec une couverture temporaire :

| Âge de souscription | Capital garanti | Prime mensuelle approximative |

|---|---|---|

| 30 ans | 200 000 € | 15 à 30 € |

| 30 ans | 500 000 € | 35 à 70 € |

| 40 ans | 200 000 € | 25 à 50 € |

| 40 ans | 500 000 € | 60 à 120 € |

| 50 ans | 200 000 € | 50 à 100 € |

| 50 ans | 500 000 € | 120 à 240 € |

| 60 ans | 200 000 € | 100 à 200 € |

| 60 ans | 500 000 € | 250 à 500 € |

Ces ordres de grandeur confirment deux évidences : doubler le capital double à peu près la prime, et chaque décennie de vie renchérit considérablement le coût du même niveau de protection. Il est donc beaucoup plus économique de sécuriser un capital significatif à 35 ou 40 ans qu’à 55.

Les fumeurs peuvent se voir appliquer une surprime allant jusqu’à 100 % par rapport à un non-fumeur en raison de la hausse de la probabilité de décès.

Faire entrer l’assurance décès dans son budget

Une fois qu’on a chiffré le besoin net, l’étape suivante consiste à vérifier la soutenabilité de la prime. Un exemple issu des cas pratiques illustre cette approche :

– famille avec deux enfants, besoin net de 300 000 € sur 15 ans ;

– pour un père de 40 ans non fumeur, la prime annuelle pour 300 000 € peut tourner autour de 600 à 800 €, soit 50 à 70 € par mois.

Ce niveau de cotisation reste généralement absorbable dans le budget d’un foyer de classe moyenne, surtout si l’on compare aux autres postes assurantiels (mutuelle, habitation, auto), mais il suppose d’accepter le principe d’un contrat « à fonds perdus » : si vous êtes vivant à l’échéance, il n’y a pas de restitution des primes.

Prévoyance Madelin et déductibilité pour les indépendants

Pour les travailleurs non salariés (TNS), la loi Madelin permet de déduire les cotisations de prévoyance (dont la garantie décès) de leur bénéfice imposable, dans certaines limites définies par le Code général des impôts. Le gain fiscal peut réduire très sensiblement le « coût net » de la couverture, notamment pour des indépendants imposés dans des tranches d’IR élevées.

Le capital décès versé par un contrat de prévoyance pure (non épargne) est exonéré d’impôt sur le revenu et de droits de succession en France, contrairement à l’assurance vie qui est soumise à des abattements limités (152 500 € par bénéficiaire avant 70 ans, 30 500 € global après 70 ans).

Pour un TNS peu couvert par les régimes obligatoires (capital décès SSI de 9 612 € en 2026 seulement), un contrat Madelin bien dimensionné est souvent la seule manière de mettre à l’abri sa famille.

Qui touchera ce capital ? L’enjeu crucial de la clause bénéficiaire

Calculer le bon montant et payer la bonne prime ne sert à rien si le capital n’arrive pas aux bonnes personnes. C’est tout le rôle de la clause bénéficiaire : désigner clairement qui recevra quoi, et dans quel ordre.

Les grandes familles de clauses

Les assureurs proposent généralement plusieurs types de clauses, que l’on peut adapter :

Les quatre grandes familles de clauses pour désigner vos bénéficiaires en assurance-vie

Suit l’ordre : mon conjoint non séparé, à défaut mes enfants nés ou à naître, vivants ou représentés, à défaut mes héritiers.

Indique précisément nom, prénom, date de naissance et part de chaque bénéficiaire.

Répartit l’usufruit (jouissance du capital, souvent pour le conjoint) et la nue‑propriété (capital au décès de l’usufruitier, souvent pour les enfants).

Le premier bénéficiaire peut choisir la part qu’il prélève (entre 30 % et 100 %), le solde allant aux bénéficiaires de rang suivant.

Dans les familles recomposées ou les couples non mariés, la clause standard peut produire des effets très éloignés de vos intentions (ex‑conjoint bénéficiant encore du capital, enfant d’une première union évincé…). D’où l’intérêt de la personnaliser.

Quelques pièges courants à éviter

Les dossiers contentieux et les retours d’expérience soulignent plusieurs erreurs récurrentes :

Désigner un bénéficiaire par son seul nom sans préciser le lien peut entraîner le maintien d’un ex-conjoint après divorce. Omettre ‘vivants ou représentés’ après ‘mes enfants’ prive les petits-enfants de la part de leur parent prédécédé. Répartir le capital en montants fixes plutôt qu’en pourcentages risque de créer un déséquilibre si la valeur assurée évolue. Enfin, l’absence de bénéficiaires de second rang peut faire perdre les avantages fiscaux en cas de prédécès de tous les premiers bénéficiaires.

La bonne pratique consiste à rédiger une clause claire, nominative, avec des pourcentages qui totalisent 100 %, et plusieurs rangs de bénéficiaires. Dans les situations complexes (patrimoine important, familles recomposées, héritiers vulnérables), l’appui d’un notaire est vivement conseillé.

Adapter la prévoyance à l’âge et aux grandes étapes de vie

Le capital nécessaire pour protéger ses proches n’est pas figé : il évolue avec votre trajectoire familiale, professionnelle et patrimoniale. Plusieurs phases se distinguent clairement.

25–40 ans : jeunes enfants, prêts en cours

C’est souvent la période de vulnérabilité maximale : enfants en bas âge, endettement important, épargne encore modeste, carrière en construction. Le décès de l’un des deux adultes peut, très concrètement, mettre en péril le maintien dans le logement et l’éducation des enfants.

Les spécialistes recommandent, à ce stade :

– un contrat temporaire à horizon 15–20 ans avec un capital élevé (300 000 à 500 000 € selon les cas) ;

– une quotité d’assurance emprunteur à 100/100 plutôt que 50/50, quitte à payer un peu plus cher l’assurance du crédit ;

– des rentes éducation pour sécuriser les parcours scolaires.

Souscrire avant 40 ans permet de bénéficier de primes bien plus basses, pour un même niveau de capital, que si l’on attend 50 ans.

40–55 ans : carrière stabilisée, enfants plus grands

À cet âge, les encours de crédit ont souvent déjà bien diminué, l’épargne commence à être significative, et les enfants se rapprochent de l’autonomie. Le besoin de capital « maximal » décroît progressivement.

Il est pertinent, à ce stade :

– de réviser le capital assuré tous les 5 ans, en tenant compte de la baisse du capital restant dû et de la montée en puissance de l’épargne ;

– de se concentrer sur la protection du conjoint, qui peut avoir interrompu sa carrière ou réduit son temps de travail ;

– de réfléchir à l’articulation entre prévoyance décès et assurance vie : la première pour le risque pur, la seconde pour la préparation d’objectifs patrimoniaux (études, retraite, transmission).

55–64 ans : préretraite et fin d’activité

Avec le relèvement progressif de l’âge légal de départ à la retraite à 64 ans, la période de dépendance aux revenus d’activité s’est allongée. Pour un couple dont la retraite n’est pas encore liquidée, le décès de l’un des conjoints peut provoquer une chute temporaire de revenus importante, en attendant les pensions de réversion.

Les contrats de prévoyance peuvent alors être adaptés :

– réduction progressive du capital au fur et à mesure que les enfants deviennent indépendants et que les crédits sont remboursés ;

– mise en avant d’une rente de conjoint temporaire jusqu’à la retraite, plutôt que d’un gros capital ;

– vérification des futurs droits à réversion pour ne pas doubler des flux de revenus déjà garantis.

À partir de la retraite effective, la question se déplace : il s’agit moins de sécuriser un revenu d’activité que de préparer la transmission. C’est le domaine de l’assurance vie, des donations et de la planification successorale, qui obéissent à d’autres logiques.

Ne pas faire l’impasse sur les garanties connexes : PTIA, invalidité, incapacité

Même si notre sujet est centré sur le calcul du capital décès, il serait incomplet de ne pas évoquer les garanties associées, en particulier la PTIA (Perte Totale et Irréversible d’Autonomie), l’invalidité permanente et l’incapacité de travail.

Dans la plupart des contrats d’assurance emprunteur, la garantie décès est indissociable de la PTIA. Concrètement, si l’assuré se retrouve dans l’impossibilité totale et irréversible d’exercer une activité professionnelle et a besoin d’une assistance tierce pour les actes de la vie courante (se laver, se nourrir, se déplacer, s’habiller), l’assureur solde le capital restant dû du prêt comme en cas de décès.

Les contrats de prévoyance indépendants peuvent, eux aussi, prévoir :

– un versement anticipé du capital décès en cas de PTIA, ce qui permet d’aménager le logement, de financer une aide à domicile ou d’autres dépenses massives ;

– une pension d’invalidité proportionnelle au taux d’incapacité (totale au‑delà de 66 %, partielle entre 33 et 66 % par exemple) ;

– une garantie incapacité temporaire de travail (ITT), avec des indemnités journalières pendant un arrêt de travail prolongé.

Ces volets ne doivent pas être négligés : le scénario le plus coûteux financièrement pour un foyer n’est pas toujours le décès, mais parfois la grande invalidité, qui cumule la perte de revenus et l’apparition de dépenses durables.

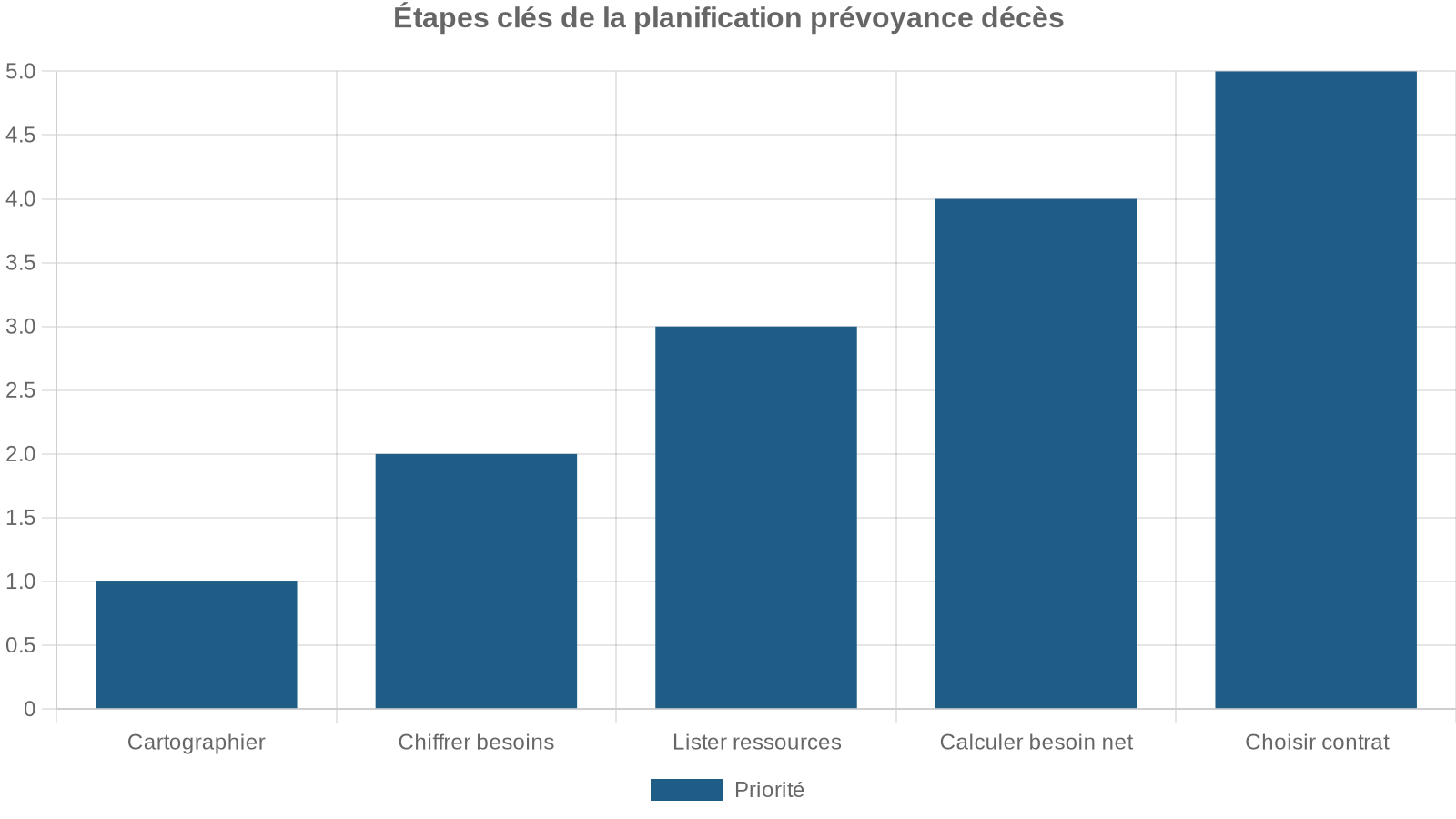

En synthèse : une démarche en cinq temps pour fixer « son » capital décès

Protéger ses proches ne se résume pas à choisir au hasard un capital sur un formulaire. Une démarche structurée peut se résumer en cinq étapes :

Au‑delà des chiffres, la prévoyance décès est un acte de responsabilité vis‑à‑vis de ceux qui dépendent de vous. Bien calculer le capital nécessaire, c’est accepter de regarder en face l’impact financier que votre disparition aurait sur leur quotidien, pour y apporter dès aujourd’hui une réponse structurée, lisible et efficace. C’est aussi, très concrètement, leur éviter d’avoir à faire des choix impossibles – vendre en urgence le logement, interrompre des études, renoncer à des soins – au pire moment de leur vie.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.