L’Espagne est devenue en quelques années l’un des terrains de jeu préférés des épargnants français. Prix au mètre carré plus bas qu’en France, rendement locatif supérieur à la moyenne européenne, fiscalité globalement plus douce et qualité de vie enviable : le cocktail est séduisant. Mais investir de l’autre côté des Pyrénées ne s’improvise pas, surtout quand on reste résident fiscal français. Entre conventions internationales, impôt des non‑résidents, nouvelles lois sur le logement et marche à suivre bancaire, la moindre erreur peut coûter cher.

Cet article présente les principaux indicateurs du marché immobilier espagnol, les règles fiscales essentielles à connaître pour les investisseurs français (IRPP, plus-values, succession) ainsi que des stratégies concrètes adaptées à chaque projet : location, résidence secondaire ou installation durable.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre le marché immobilier espagnol aujourd’hui

Le marché espagnol sort renforcé de la séquence post‑Covid. Les prix ont retrouvé puis dépassé leurs sommets d’avant 2008. D’après les données officielles, le prix moyen au mètre carré tourne autour de 1 900–2 600 €/m² selon les sources et les périodes, quand la France dépasse largement 3 800 €/m² en moyenne, avec des pics à plus de 10 000 €/m² à Paris. Dans plusieurs régions, la hausse cumulée sur cinq ans dépasse 25 %.

Les grandes métropoles et les zones côtières tirent la tendance : Madrid, Barcelone, Valence, Malaga, Costa Blanca, Costa del Sol, Baléares, Canaries. Dans la seule Communauté de Madrid, les prix ont bondi d’environ 44 % en cinq ans. Les îles Canaries, la Communauté valencienne ou les Baléares affichent aussi des progressions supérieures à 30 %.

Plus de 60 000 Français sont déjà propriétaires en Espagne, principalement sur les côtes méditerranéennes et dans les grandes villes.

En parallèle, la tension locative ne faiblit pas. Dans les grandes villes, plus de 35 % des ménages sont locataires, et la montée des ménages solos pousse encore la demande à la hausse. Dans beaucoup de marchés urbains, le taux de vacance tombe sous les 2 %.

Dans ce contexte, la rentabilité locative brute moyenne tourne autour de 6–7 % à l’échelle du pays, soit nettement plus que les 3–4 % observés le plus souvent en France. Certaines villes universitaires ou périphéries dynamiques dépassent 7–8 %, et quelques marchés ciblés frôlent ou dépassent ponctuellement 9 %.

Où investir : panorama des principales zones pour un Français

Le choix de l’emplacement reste le premier déterminant de la performance d’un investissement, surtout dans un pays aussi contrasté que l’Espagne.

Grandes métropoles : Madrid, Barcelone, Valence

Madrid reste le centre nerveux du pays : capitale politique, financière et culturelle, elle offre une sécurité locative maximale et une vacance extrêmement faible. En contrepartie, les prix sont élevés : autour de 4 000–4 500 €/m² en moyenne, bien plus dans les beaux quartiers comme Salamanca. Les rendements y sont donc plus contenus (3,5–4,5 % bruts), mais la perspective de plus‑value à long terme est solide.

Barcelone concentre une très forte demande internationale, mais aussi les contraintes réglementaires les plus dures sur la location touristique. Les prix dans les quartiers centraux dépassent allègrement 5 000 €/m², avec un rendement brut souvent limité à 3,5–4,5 %. Pour l’investisseur, le jeu se joue plutôt sur la valorisation patrimoniale, ou en visant les communes de première couronne (L’Hospitalet, Badalona, Santa Coloma) offrant des prix 30–40 % plus bas et des rendements améliorés.

Côtes très demandées : Costa del Sol, Costa Blanca, Baléares, Canaries

Sur la Costa del Sol (Malaga, Marbella, Estepona), les prix ont flambé, portés par une clientèle internationale aisée et par le développement de pôles technologiques, comme le hub de Malaga qualifié de « Silicon Valley méditerranéenne ». On parle de 3 200–5 500 €/m² en moyenne, beaucoup plus sur certains front de mer de Marbella. Les rendements bruts courants (4,5–6 %) reposent essentiellement sur des locations annuelles haut de gamme ou une saisonnière très réglementée.

La Costa Blanca (Alicante, Torrevieja, Benidorm, Orihuela Costa) reste, pour un budget plus modeste, l’un des meilleurs compromis prix / rendement. Avec des prix souvent compris entre 1 600 et 2 800 €/m² et des rendements de 6–8 % possibles, la région attire retraités européens, expatriés et télétravailleurs. C’est un terrain de jeu privilégié pour les Français qui recherchent du cash‑flow avec un apport raisonnable.

Les Baléares et les Canaries cumulent attractivité climatique et statut fiscal spécifique pour certaines activités. On y trouve un marché très premium, notamment à Ibiza ou Majorque, avec des prix dépassant facilement 5 000 €/m². Les rendements bruts peuvent rester intéressants en location saisonnière, mais l’accès aux licences touristiques est fortement encadré, voire fermé dans certaines zones.

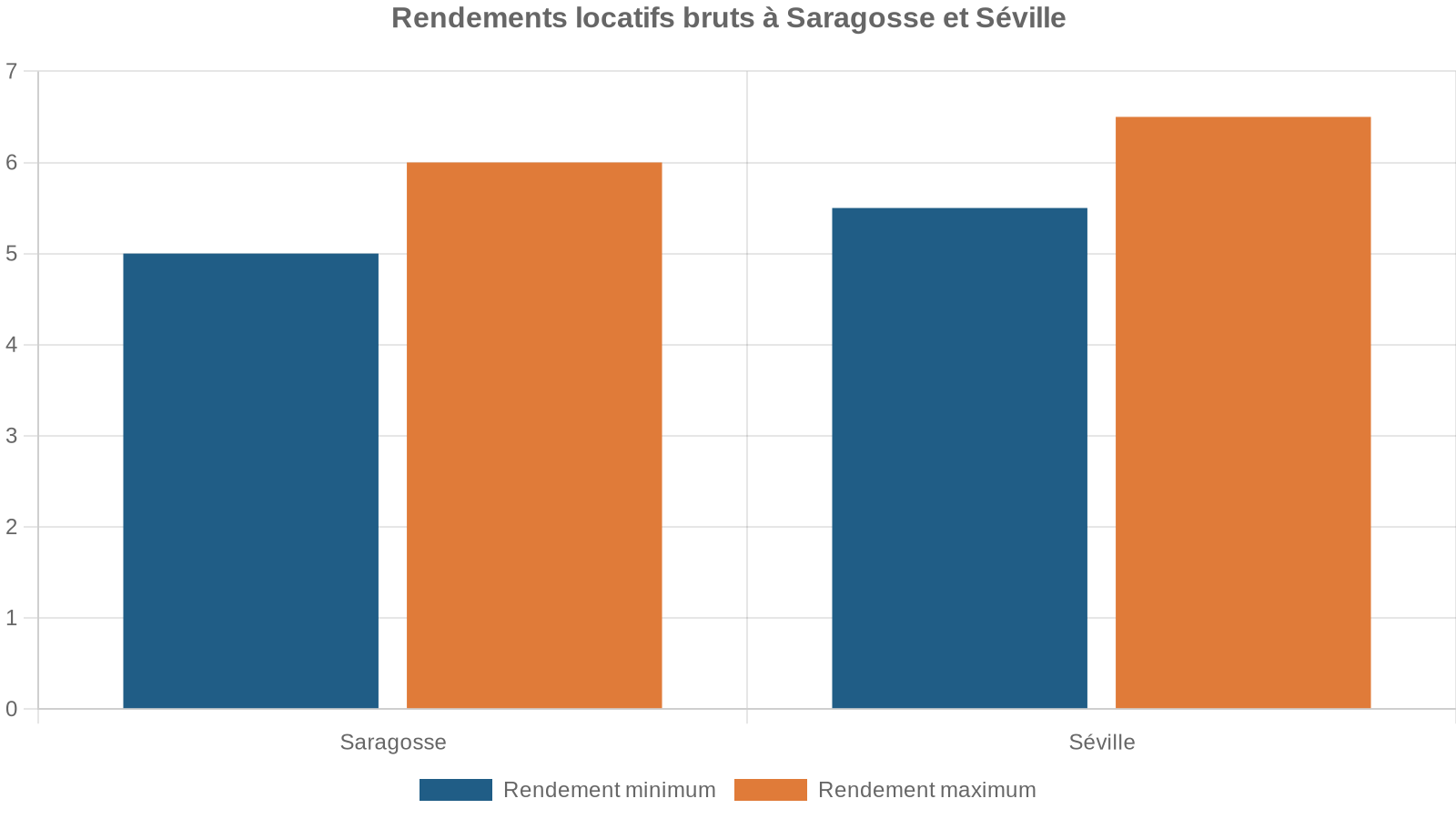

Secondes villes et marchés émergents : Murcia, Saragosse, Séville, villes moyennes

Plusieurs villes de second rang offrent un couple rendement / risque très attractif : Murcia, Saragosse, Séville, mais aussi nombre de capitales de province. Murcia est souvent citée comme championne du rendement grâce à un prix au mètre carré encore bas (environ 1 700 €/m² en moyenne, parfois moins de 1 500 €/m² dans certains quartiers) et une forte demande étudiante. Des rendements de 7–9 % y sont observés sur des colocations bien positionnées.

À côté de ces grandes villes, une myriade de marchés régionaux restent largement sous le radar international : Huelva, Jaén, Ciudad Real, certaines zones de Galice ou d’Estrémadure. On y trouve parfois des prix très bas (autour de 1 200 €/m² ou moins) et des rendements théoriques élevés, mais la liquidité à la revente et la profondeur du marché locatif doivent être examinées de près.

Comparatif indicatif par zone

| Zone | Prix moyen estimé €/m² | Rendement locatif brut typique | Profil d’investissement principal |

|---|---|---|---|

| Madrid (centre élargi) | 3 500 – 4 500 | 3,5 – 4,5 % | Patrimonial, sécurité, faibles vacances |

| Barcelone (périphérie) | 3 000 – 4 000 | 4 – 5 % | Long terme, plus‑value, LCD très encadrée |

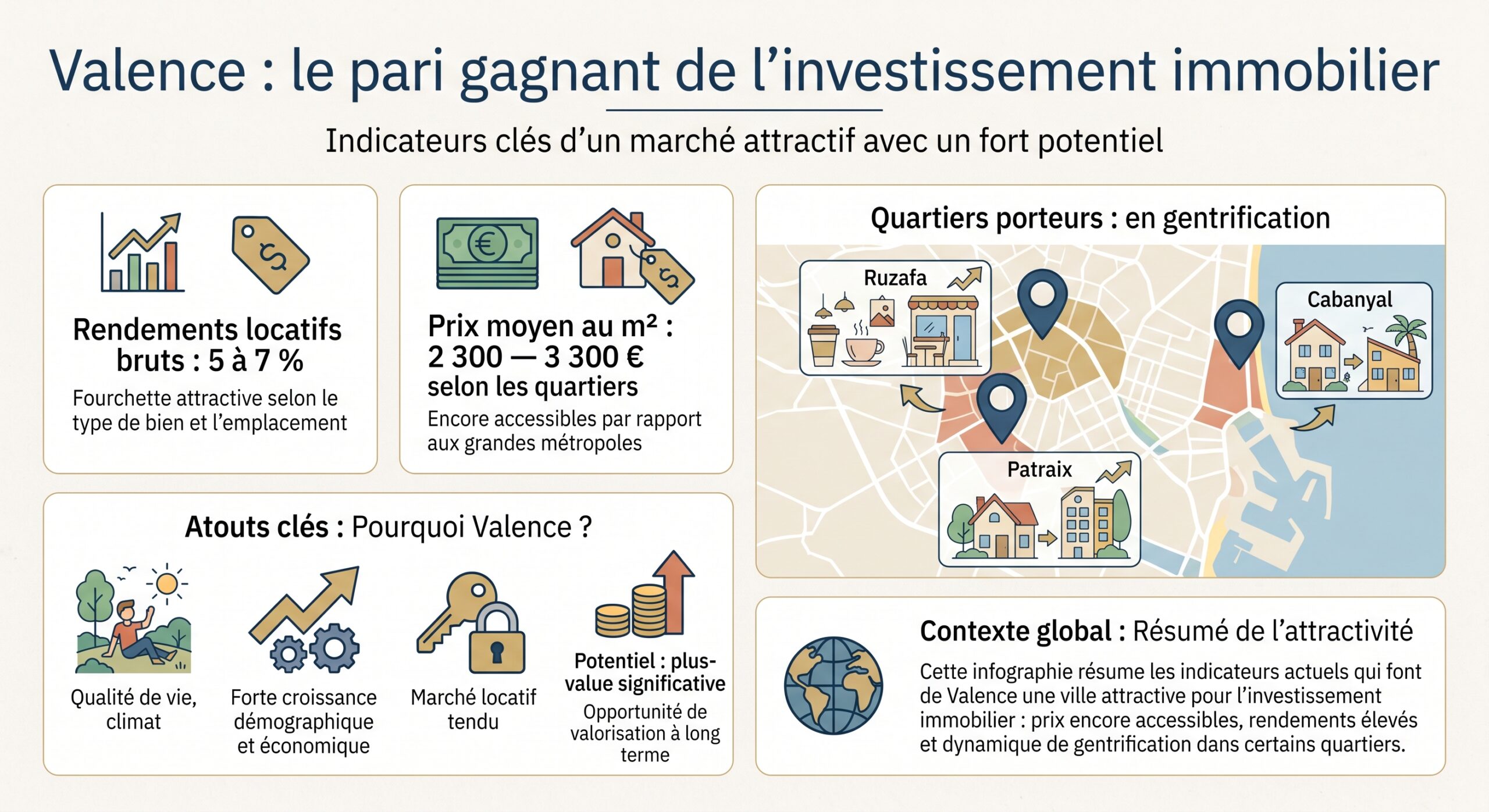

| Valence | 2 300 – 3 300 | 5 – 7 % | Mix rendement / plus‑value |

| Costa del Sol | 3 200 – 5 500 | 4,5 – 6 % | Haut de gamme, capitalisation |

| Costa Blanca | 1 600 – 2 800 | 6 – 8 % | Cash‑flow, budgets < 200 000 € |

| Murcia | 1 500 – 1 900 | 7 – 9 % | Colocation, rendement maximal |

Ces ordres de grandeur restent indicatifs : chaque ville et micro‑quartier vit sa propre dynamique, et les rendements effectifs dépendent fortement de la stratégie locative, de la qualité du bien et de sa gestion.

Le cadre fiscal espagnol : ce que doit savoir un Français

Pour un investisseur français, la clé est de comprendre qu’il sera presque toujours soumis à la fois au fisc espagnol et au fisc français, chacun sur son périmètre, avec la convention fiscale franco‑espagnole en arbitre pour éviter les doubles impositions.

Résident ou non‑résident en Espagne : la frontière des 183 jours

L’Espagne regarde d’abord votre résidence fiscale. Est résident celui qui :

– passe plus de 183 jours par an sur le territoire espagnol,

– ou y a le centre de ses intérêts économiques ou professionnels,

– ou dont le conjoint non séparé et les enfants mineurs résident habituellement en Espagne.

Si vous ne cochez aucun de ces critères, vous êtes considéré comme non‑résident et releviez de l’impôt sur le revenu des non‑résidents (IRNR) pour vos revenus de source espagnole seulement. La plupart des Français qui investissent tout en restant installés en France sont dans ce cas.

En parallèle, le fisc français considère qu’un résident fiscal de France est imposable en France sur l’ensemble de ses revenus mondiaux (article 4 B du CGI), y compris les loyers d’un logement espagnol. C’est là qu’intervient la convention franco‑espagnole.

Convention fiscale France‑Espagne : qui taxe quoi ?

La convention bilatérale organise la répartition du droit d’imposer entre les deux États.

Pour un bien immobilier situé en Espagne détenu par un résident français, le principe est simple :

– L’Espagne taxe en priorité les revenus et plus‑values liés à ce bien (article sur les revenus immobiliers).

– La France peut prendre en compte ces revenus pour calculer votre taux effectif d’imposition, mais doit vous accorder un crédit d’impôt égal à l’impôt français correspondant à ces revenus.

Concrètement, vous payez l’impôt en Espagne, vous déclarez malgré tout ces revenus en France, et le fisc français neutralise la double imposition via un crédit d’impôt (cases 8TK, 5EY/5FY des formulaires 2042/2047). L’impact n’est pas totalement nul, car ces revenus peuvent faire grimper votre taux moyen français, mais ils ne sont pas taxés deux fois.

Impôt sur le revenu espagnol : IRPF (résidents) et IRNR (non‑résidents)

Les résidents fiscaux espagnols relèvent de l’IRPF, un barème progressif qui va de 19 % à 47 % en combinant part État et part communauté autonome. Les revenus fonciers sont intégrés à ce barème, avec des déductions d’amortissement, de charges et, dans certains cas, des abattements importants sur les loyers de résidence principale du locataire.

Pour un Français non‑résident, le régime pertinent est l’IRNR (Impôt sur le Revenu des Non‑Résidents).

– Si vous êtes résident de l’UE/EEE (cas d’un Français), le taux est de 19 % sur le revenu net (loyers – charges déductibles) pour les biens loués.

– Si vous êtes résident hors UE/EEE, le taux monte à 24 % et s’applique sur le revenu brut sans possibilité de déduction de charges, en l’état actuel de la loi.

Les déclarations IRNR se font via le formulaire Modelo 210. Pour un bien loué, la fréquence est trimestrielle (janvier, avril, juillet, octobre). Pour un bien non loué mais mis à disposition (résidence secondaire), une imposition théorique sur un revenu « imputé » est due une fois par an.

Revenus de location : ce qui est déductible (non‑résidents UE)

Pour un Français non‑résident, la base imposable de 19 % à l’IRNR correspond à un revenu net après déduction de nombreuses charges liées à la location, notamment :

– intérêts d’emprunt contracté pour l’acquisition,

– taxe foncière locale (IBI),

– charges de copropriété,

– assurances,

– frais de gestion et de conciergerie,

– factures d’énergie, d’internet, de ménage,

– travaux d’entretien et de réparation,

– amortissement du bâti (en pratique 3 % par an sur la valeur de construction, hors terrain), et du mobilier.

Les dépenses doivent être justifiées par des factures au nom du propriétaire, mentionnant son numéro de NIE, faute de quoi l’administration (Hacienda) refusera la déduction. Pour un bien loué une partie de l’année, les charges sont ventilées prorata temporis.

Cet amortissement de 3 % du bâti est un levier fiscal majeur : sur les premières années, il permet souvent de neutraliser totalement le bénéfice fiscal, surtout avec un emprunt.

Revenus locatifs : long terme, temporaire, touristique

Le type de bail est au cœur de la fiscalité.

– Location longue durée (résidence principale du locataire) : c’est la formule la mieux traitée à l’IRPF pour les résidents, avec des abattements qui peuvent aller de 50 % à 90 % sur le revenu net selon le profil du locataire, la localisation (zone tendue) et la baisse de loyer consentie par rapport au précédent contrat. Pour un non‑résident, ces abattements ne s’appliquent pas directement, mais les mécanismes de réduction IRPF restent déterminants si vous devenez un jour résident.

La location temporaire (1 à 18 mois) est suspectée de contourner la protection des locataires. Les abattements pour résidence principale ne s’appliquent pas aux résidents, et les non-résidents sont taxés à 19 % sur le net, avec une fiscalité moins favorable que la location longue durée résidentielle.

– Location touristique (courte durée type Airbnb) : c’est le segment le plus surveillé. Aucun abattement d’IRPF n’est prévu. Si votre prestation s’apparente à de l’hôtellerie (petits‑déjeuners, ménage régulier, services para‑hôteliers), vous devez en outre facturer la TVA (IVA) à 10 % sur les loyers. Des projets de durcissement vont jusqu’à évoquer un passage à 21 % pour certains meublés touristiques, dans la logique de les assimiler à une activité économique classique.

Dans tous les cas, l’Espagne taxe l’intégralité des sommes versées par le locataire, y compris les frais de ménage, de linge ou autres suppléments, même si une partie est ensuite reversée à une plateforme.

La « rente imputée » : l’impôt sur les biens non loués

Un point qui surprend souvent les Français : même un bien vide ou réservé à votre usage personnel reste fiscalisé côté espagnol. L’administration considère qu’il vous procure un avantage en nature : une « renta imputada ».

La base est calculée sur la valeur cadastrale du bien :

– 1,1 % de cette valeur si le cadastre a été mis à jour dans les 10 dernières années,

– 2 % sinon.

Ce montant théorique est ensuite taxé à 19 % pour les résidents UE/EEE (24 % pour les autres). Cette imposition se déclare aussi via un Modelo 210 annuel. Ne pas la payer expose à des majorations, intérêts et pénalités pouvant devenir très lourdes.

Taxe foncière espagnole : l’IBI

L’équivalent de la taxe foncière française est l’Impuesto sobre Bienes Inmuebles (IBI). Il est dû par tous les propriétaires, résidents ou non, et calculé sur la valeur cadastrale du bien avec un taux variable selon la commune, en gros entre 0,4 % et 1,1 %.

Comme la valeur cadastrale est souvent largement inférieure à la valeur de marché, l’IBI reste généralement inférieur à la taxe foncière française, parfois deux ou trois fois moins. Pour un bien valant autour de 200 000 €, on se situe fréquemment dans une fourchette de 800 à 2 200 € par an, selon la commune et la valeur retenue.

Il n’existe pas de taxe d’habitation en Espagne au sens français, même si certaines communes facturent une taxe d’enlèvement des ordures ménagères, parfois intégrée à l’IBI.

Plus‑values immobilières : avantage net sur la France

Sur la revente, la fiscalité espagnole reste compétitive pour un non‑résident européen. La plus‑value est taxée à 19 % (IRNR) quel que soit le délai de détention. Il n’existe pas, comme en France, de barème de décote progressif lié aux années de détention, mais le taux brut est nettement plus bas que les 36,2 % (19 % IR + 17,2 % prélèvements sociaux) appliqués en France sur les plus‑values immobilières hors résidence principale.

Pour les résidents espagnols, les plus-values sont imposées selon un barème progressif : 19 % jusqu’à 6 000 € de gain, 21 %, 23 %, puis 28 % au-delà de 300 000 €. Des exonérations fortes existent pour la vente de la résidence principale, notamment pour les vendeurs de plus de 65 ans ou en cas de réinvestissement du produit dans une nouvelle résidence principale dans un autre pays de l’UE dans un délai imparti.

S’ajoute parfois une taxe municipale sur l’augmentation de valeur du terrain, la plusvalía municipal, calculée sur l’évolution du foncier entre l’achat et la vente, selon des coefficients fixés localement. Elle peut représenter quelques centaines à plusieurs milliers d’euros, mais peut être contestée si le propriétaire prouve qu’il a revendu à perte.

Pour les non‑résidents, l’acheteur est tenu de retenir 3 % du prix de vente et de le reverser au fisc espagnol en acompte sur l’IRNR de plus‑value. Le vendeur régularise ensuite via un Modelo 210 : soit il doit encore quelque chose, soit il récupère une partie du montant retenu.

Impôt sur la fortune immobilière : France vs Espagne

La France connaît l’IFI, appliqué à partir de 1,3 million d’euros de patrimoine immobilier net, avec un barème pouvant aller jusqu’à 1,5 %. L’Espagne dispose aussi d’un impôt sur la fortune (Impuesto sobre el Patrimonio), complété récemment par un impôt de solidarité national sur les gros patrimoines.

En pratique :

– la plupart des communautés autonomes prévoient un abattement d’environ 700 000 € par personne,

– la résidence principale est souvent exonérée jusqu’à 300 000 €,

– certaines régions (Madrid, Andalousie) ont quasiment supprimé cet impôt pour leurs résidents.

Pour un non‑résident, seuls les biens et droits situés en Espagne entrent dans l’assiette. À moins de disposer de plusieurs biens ou d’un actif spectaculaire, un investisseur français qui détient un seul appartement locatif en Espagne reste généralement en dessous des seuils.

Là encore, il faut articuler cela avec l’IFI français : un Français résident qui dépasse les seuils doit intégrer ses biens espagnols à sa base IFI, même si ceux‑ci sont partiellement taxés en Espagne.

L’articulation avec la fiscalité française : déclarations et crédit d’impôt

Être résident fiscal français et propriétaire en Espagne ne dispense en rien des obligations côté hexagonal. Au contraire : défaut de déclaration de comptes bancaires à l’étranger, de biens immobiliers ou de revenus locatifs peut entraîner des pénalités massives, y compris pénales en cas de fraude caractérisée.

Principe : imposition mondiale et crédit d’impôt

La France impose ses résidents sur l’ensemble de leurs revenus, y compris ceux perçus à l’étranger. Mais lorsqu’une convention fiscale est en vigueur (c’est le cas avec l’Espagne), elle prévoit un mécanisme pour éliminer la double imposition.

Concrètement, pour un immeuble espagnol loué par un résident français :

Vous payez d’abord l’IRNR en Espagne (19 % net si résident UE/EEE). En France, vous déclarez ces revenus via les formulaires 2047, 2044 et 2042/2042-C. Un crédit d’impôt égal à l’impôt français sur ces revenus (cases 8TK, 5EY/5FY) évite la double imposition, mais votre taux marginal d’imposition peut augmenter, affectant vos autres revenus français.

Bon à savoir : les taxes sociales françaises (CSG, CRDS, prélèvement de solidarité) sur les revenus immobiliers de source étrangère doivent en principe être prises en compte dans la mécanique de la convention. L’esprit du dispositif est d’éviter une double imposition complète, impôt + prélèvements.

Déclarations françaises : les formulaires clés

Un investisseur français avec des loyers espagnols doit en général remplir :

Pour déclarer correctement vos revenus de source espagnole en France, vous devez remplir plusieurs formulaires selon votre situation.

Détaillez vos revenus de source étrangère pays par pays. Pour l’Espagne, indiquez la base imposable selon les règles françaises et le montant d’impôt payé en Espagne.

Intégrez les montants dans les cases dédiées de la déclaration principale, notamment la case 8TK pour les revenus ouvrant droit à un crédit d’impôt égal à l’impôt français.

Si vous êtes au régime réel pour vos revenus fonciers espagnols, utilisez ce formulaire. Vous y appliquez les règles françaises de détermination de la base, qui peuvent différer de l’IRNR espagnol.

En parallèle, les comptes bancaires ouverts en Espagne doivent être déclarés s’ils sont encore actifs, sous peine de pénalités pouvant aller jusqu’à 1 500 € par compte et par an, voire beaucoup plus en cas de fraude.

Acheter en Espagne : coûts, financement, formalités

Au‑delà de la fiscalité, la réussite d’un investissement passe par la maîtrise des coûts d’acquisition, des conditions de financement et des étapes administratives.

Coûts d’acquisition : ITP, TVA, notaire, frais divers

L’achat en Espagne entraîne des coûts annexes significatifs qu’il faut intégrer à son plan de financement, généralement entre 10 % et 15 % du prix, plus élevés qu’en France sur certains segments.

– Logement ancien (revente) : vous payez l’ITP (Impuesto sobre Transmisiones Patrimoniales), taxe de transmission dont le taux varie fortement d’une région à l’autre, en gros entre 4 % et 11 % du prix ou, si elle est plus élevée, de la valeur de référence cadastrale. À cela s’ajoutent les frais de notaire, d’enregistrement au registre de la propriété, les honoraires d’avocat (fortement recommandés) et éventuellement des droits de timbre.

Le taux de TVA applicable à l’achat d’un logement neuf en Espagne, réduit à 7% aux Canaries via l’IGIC.

Au total, on retient souvent :

| Type de bien | Fiscalité principale à l’achat | Coût total d’acquisition estimatif |

|---|---|---|

| Ancien (revente) | ITP 4–11 % | 10–13 % du prix |

| Neuf | TVA 10 % + AJD 0,5–1,5 % | 11–14 % du prix |

Ces pourcentages incluent notaire, enregistrement, éventuels frais de dossier bancaire, taxes locales liées à l’emprunt.

Financement : ce qu’acceptent les banques espagnoles pour un Français

Pour un non‑résident, les banques espagnoles sont nettement plus prudentes qu’avec leurs propres résidents :

– taux d’endettement maximal autour de 30–35 % des revenus nets,

– financement généralement limité à 60–70 % du prix (ou de la valeur d’expertise, la « tasación »),

– apport requis de 30 à 40 % + coûts d’acquisition,

– exigences documentaires élevées (avis d’imposition, bulletins de salaire, relevés bancaires, état de patrimoine, parfois certificat de solvabilité de la Banque de France ou équivalent),

– taux d’intérêt souvent un peu plus élevés que pour les résidents (surcote de 0,5–1 point), avec des durées maxi autour de 25–30 ans.

Obtenir une pré‑acceptation de crédit avant de signer un compromis est fortement recommandé car, contrairement à la France, les avant‑contrats espagnols n’intègrent pas automatiquement de condition suspensive d’obtention de prêt. Sans cela, vous risquez de perdre votre acompte en cas de refus bancaire.

NIE, compte bancaire et accompagnement juridique

Trois éléments sont indispensables :

– Le NIE (numéro d’identification des étrangers) : il s’obtient auprès de la police espagnole ou du consulat, sert pour toute démarche administrative (achat immobilier, ouverture de compte, contrats d’énergie, etc.). Le délai peut atteindre plusieurs semaines, voire deux mois.

– Un compte bancaire espagnol : nécessaire pour payer les taxes, régler le vendeur (chèque de banque, virements), encaisser des loyers et domicilier les prélèvements (IBI, charges, électricité…).

– Un avocat (abogado) indépendant et, idéalement, francophone : il est vivement conseillé de ne pas se contenter du notaire, dont le rôle est plus limité qu’en France (authentification plutôt que conseil). L’avocat vérifie le titre de propriété, l’absence d’hypothèques ou de charges, la conformité urbanistique, les règlements de copropriété, les dettes de charges, etc.

Cette « due diligence » évite les mauvaises surprises (travaux non déclarés, infractions urbanistiques, procédure de régularisation en cours…).

Stratégies locatives pour un Français : long terme, colocation, saisonnier

Au regard de la fiscalité et du contexte réglementaire, trois grandes stratégies se dégagent.

Location longue durée : la voie de la stabilité

Louer en longue durée, nu ou meublé, à des familles, étudiants, jeunes actifs, reste le schéma le plus robuste, tant économiquement que fiscalement.

Avantages :

– vacance réduite dans les grandes villes et zones tendues,

– fiscalité la plus favorable côté IRPF pour les résidents (abattements importants sous certaines conditions),

– image positive aux yeux des pouvoirs publics, qui encouragent ce type de bail,

– gestion moins intensive que la location saisonnière.

Pour un non‑résident français, le taux d’imposition attractif de 19 % s’applique sur un revenu net optimisé via l’amortissement et les charges. Dans de nombreux cas, la charge fiscale espagnole effective devient marginale durant les premières années.

Colocation et location à des profils « hybrides »

La colocation étudiante ou de jeunes actifs est particulièrement porteuse dans les villes à forte concentration universitaire (Murcia, Valence, Saragosse, Séville…) ou dans les périphéries bien desservies de Madrid et Barcelone. Un appartement de 3 ou 4 chambres génère dans ce cas un revenu global supérieur à une location à une seule famille.

Pour les investisseurs à la recherche d’un bon couple rendement / risque, c’est souvent un compromis intéressant : loyers plus élevés, tout en restant en location longue durée et sans entrer sur le terrain ultra‑réglementé de la location touristique.

Location touristique : à manier avec prudence

Le segment des locations de courte durée type Airbnb a longtemps été l’eldorado de la rentabilité (rendements bruts supérieurs de 30–60 % à ceux d’une location annuelle dans les zones très touristiques). Mais plusieurs signaux montrent un changement d’ère :

Pour un investisseur français, miser uniquement sur ce segment sans garde‑fous réglementaires clairs (licence existante, stabilité des règles locales) est devenu risqué. Une stratégie mixte combinant location moyenne durée (3–11 mois pour des « digital nomads » ou des salariés en mission) et location annuelle reste souvent plus sage.

Trois grands pièges fiscaux pour les Français

Au‑delà des schémas généraux, plusieurs « chausse‑trappes » guettent les Français qui se lancent mal informés.

1. Oublier l’IRNR sur un bien peu ou pas loué

Un classique : acheter un pied‑à‑terre sur la Costa Blanca, le louer un peu l’été, l’occuper quelques semaines soi‑même… et ne jamais déposer de Modelo 210. Les contrôles interviennent parfois tard, mais les intérêts, majorations (5 à 20 % selon le retard) et amendes finissent par rendre la facture douloureuse.

Même sans location, la « renta imputada » est due chaque année sur la base du pourcentage de valeur cadastrale. Le montant annuel est modeste, mais les pénalités en cas de rattrapage sur plusieurs années peuvent être beaucoup moins modestes.

2. Mal gérer la double déclaration France–Espagne

Certains investisseurs croient que payer en Espagne dispense de toute obligation en France ; d’autres déclarent leurs revenus espagnols comme si de rien n’était dans leurs revenus fonciers français, sans crédit d’impôt. Dans un cas comme dans l’autre, le fisc peut rectifier, avec intérêts et pénalités.

Le bon chemin consiste à : chercher des solutions constructives, respecter les opinions des autres et travailler ensemble pour un objectif commun.

– déclarer correctement en Espagne (IRNR, Modelo 210, TVA éventuelle sur les locations avec services),

– reporter en France les bases nécessaires dans le 2047, appliquer le bon régime (micro‑foncier ou réel),

– laisser le mécanisme du crédit d’impôt jouer pour neutraliser le risque de double imposition.

3. Sous‑estimer l’impact des lois locales sur la stratégie

Les changements législatifs des dernières années (nouvelles lois logement, zones tendues, plafonds de loyers, restrictions de licences touristiques, sur‑taxation des logements vides) transforment rapidement la donne. Un investissement touristique rentable en 2023 peut devenir largement moins intéressant en 2026 si une ville décide de plafonner les locations de courte durée ou d’augmenter la fiscalité correspondante.

Il est donc crucial de :

– suivre de près l’évolution des règles dans la communauté autonome et la municipalité ciblées,

– vérifier la situation exacte du bien (zone tendue, existence d’une licence touristique, contraintes urbanistiques, projets de plan local),

– diversifier sa stratégie pour ne pas dépendre d’un seul modèle locatif.

Construire une stratégie d’investissement adaptée à un profil français

Chaque investisseur a son profil de risque, ses objectifs (revenus complémentaires, préparation retraite, plus‑value patrimoniale, projet de vie sur place) et sa situation fiscale. Quelques grands schémas se dessinent néanmoins.

Profil « rendement » avec budget limité

Cible : rendement locatif maximal, budget d’entrée sous 200 000 €.

Privilégiez des zones comme Murcia, certaines villes de la province d’Alicante (intérieur et périphérie), les villes universitaires secondaires, les périphéries de Valence et les quartiers populaires de grandes villes bien desservies. Adoptez une stratégie de colocation longue durée pour étudiants ou jeunes actifs, ou de location moyenne durée pour télétravailleurs. En fiscalité, optimisez l’IRNR via les charges et l’amortissement à 3 %, tout en gérant soigneusement les déclarations trimestrielles et le revenu imputé si le bien n’est pas loué toute l’année.

Profil « équilibre rendement / sécurité »

Cible : équilibre entre cash‑flow, valorisation du patrimoine et robustesse locative.

Synthèse des zones clés, des stratégies de location et des avantages fiscaux pour optimiser un investissement immobilier en Espagne.

Privilégier Valence, les métropoles régionales (Séville, Saragosse), les banlieues bien desservies de Madrid ou Barcelone, ainsi que la Costa Blanca dans les secteurs les plus structurés.

Location longue durée à des familles ou jeunes actifs, colocation dans certains quartiers, ou saisonnière ciblée dans des cadres réglementaires stables.

Tirer parti de la baisse des taux d’emprunt, viser le taux d’IRNR net de 19% en combinant charges et amortissement, et anticiper le crédit d’impôt en France.

Profil « patrimonial / résidence secondaire »

Cible : sécuriser un actif de qualité dans une zone premium, avec un usage personnel partiel.

– Zones pertinentes : quartiers recherchés de Madrid, Barcelone, Valence centre, front de mer de la Costa del Sol, Baléares, îles Canaries.

– Stratégie locative : location longue durée de standing, ou usage mixte (vacances personnelles + location saisonnière encadrée), avec au besoin un gestionnaire local.

– Fiscalité : accepter un rendement brut plus faible en échange d’une plus‑value potentielle et d’un usage personnel, surveiller les seuils de patrimoine pour le Patrimonio espagnol et l’IFI français.

En conclusion

Investir en Espagne en tant que Français est aujourd’hui une option solide, tant pour diversifier son patrimoine que pour chercher des rendements supérieurs à ceux souvent disponibles en France. Le différentiel de prix au mètre carré, le coût de la vie, la dynamique démographique et la vitalité économique de nombreuses régions créent de vraies opportunités, en particulier dans les villes en croissance comme Valence, Malaga ou Murcia, et sur des zones côtières comme la Costa Blanca.

L’attractivité du projet ne doit pas occulter la complexité du cadre fiscal et réglementaire. Entre IRNR, renta imputada, IBI, plus‑value, Patrimonio, convention fiscale, déclarations françaises et droit local du logement, un accompagnement professionnel (avocat espagnol, fiscaliste spécialiste de la convention franco‑espagnole, courtier ou banquier pour non‑résidents) est presque toujours nécessaire.

Un Français qui accepte de se préparer sérieusement, d’ajuster ses attentes aux réalités réglementaires locales et de choisir avec soin son emplacement peut néanmoins obtenir en Espagne ce qui devient rare en France : un rendement net attractif, adossé à un actif tangible dans un pays de la zone euro, porteur à la fois d’une qualité de vie exceptionnelle et d’un potentiel de valorisation à long terme.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.