S’installer à Dubaï (EAU) fait rêver de plus en plus de Français. Entre absence d’impôt sur le revenu, marché immobilier ultra dynamique et infrastructures modernes, l’émirat apparaît comme un eldorado fiscal et professionnel. Mais derrière l’image de carte postale, les règles sont précises, les coûts bien réels, et la France ne lâche pas facilement ses contribuables.

Bon à savoir :

Cet article explique en profondeur ce que signifie réellement l’exonération d’impôt à Dubaï pour un Français. Il détaille les conditions pour s’installer durablement, les spécificités de l’investissement immobilier, et les principaux pièges fiscaux à éviter absolument.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

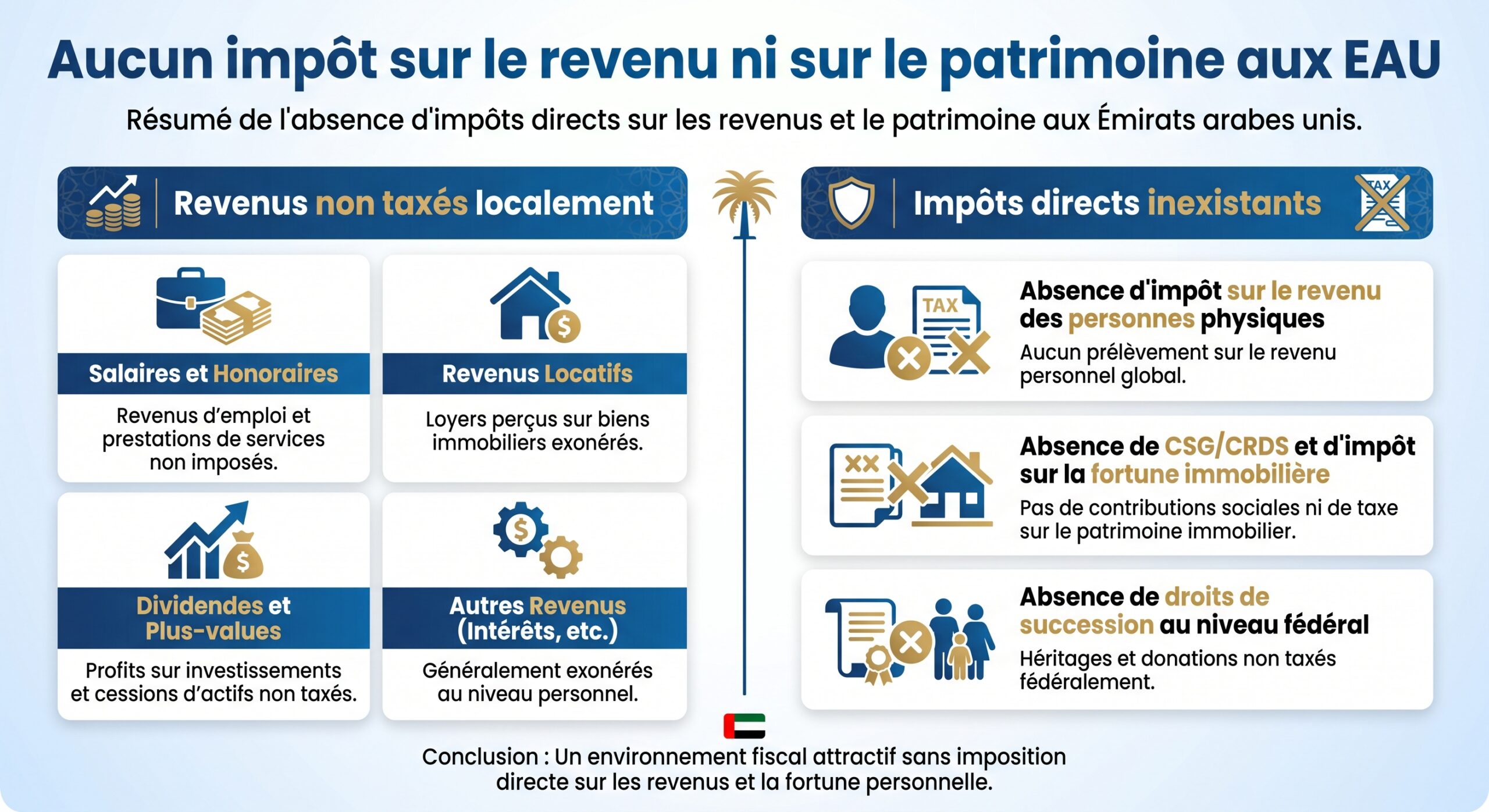

Zéro impôt à Dubaï : réalité locale, vigilance avec la France

À l’échelle locale, le constat est simple : pour les particuliers, Dubaï applique une fiscalité quasi inexistante. C’est ce qui attire à la fois les investisseurs et les expatriés.

Concrètement, pour un individu résidant à Dubaï :

À cela s’ajoutent des taux modérés sur la consommation et les entreprises :

| Élément fiscal aux EAU | Situation en 2026 |

|---|---|

| Impôt sur le revenu (personnes physiques) | 0 % |

| Impôt sur les plus-values immobilières (particuliers) | 0 % |

| Impôt sur la fortune immobilière | 0 % |

| Droits de succession sur l’immobilier | 0 % |

| TVA (hors immobilier) | 5 % |

| IS sociétés (au-delà de 375 000 AED de bénéfice) | 9 % |

| Taxe foncière annuelle | 0 % |

| Taxe d’habitation | 0 % |

Cette configuration fait de l’émirat un aimant à capitaux. Mais pour un Français, le sujet ne s’arrête pas là : tant que la France vous considère résident fiscal français, c’est elle qui continue à imposer vos revenus mondiaux, même si vous vivez physiquement à Dubaï.

Le vrai enjeu n’est donc pas « combien on paie à Dubaï », mais « si, oui ou non, on parvient réellement à sortir du champ fiscal français ».

S’installer sans se brûler : comprendre la résidence fiscale française

Le Code général des impôts français (article 4 B) pose trois critères alternatifs. Il suffit d’en remplir un seul pour rester résident fiscal français :

– le foyer (conjoint, enfants) ou le lieu de séjour principal est en France ;

– l’activité professionnelle principale est exercée en France ;

– le centre des intérêts économiques (investissements, siège de société, plus gros revenus) se trouve en France.

Attention :

Pour que Dubaï soit considéré comme résidence fiscale, il ne suffit pas d’y passer plus de 183 jours : l’administration française examine le lieu de vie réel de la famille, la localisation des biens et clients, la gestion des sociétés ou encore l’utilisation quotidienne des cartes bancaires.

La conséquence est brutale : si l’administration estime que votre centre de vie reste en France, elle vous requalifie résident français, peut remonter jusqu’à dix ans de passé non prescrit, réclamer l’impôt sur l’ensemble de vos revenus mondiaux, assorti des pénalités (jusqu’à 40 % pour manquement délibéré, voire 80 % en cas de fraude) et d’intérêts de retard.

Résidence fiscale aux EAU : ce que demande Dubaï… et ce que regarde la France

Sur le plan émirati, la logique est beaucoup plus simple. Pour être considéré résident fiscal aux EAU, il faut :

– détenir un visa de résidence valide ;

– disposer d’un logement (bail Ejari ou titre de propriété) ;

– être présent de façon significative sur place (généralement au moins 183 jours sur 12 mois) ;

– pouvoir obtenir un Tax Residency Certificate (TRC) délivré par la Federal Tax Authority (FTA).

Pour obtenir ce TRC, les autorités demandent :

Astuce :

Pour justifier votre résidence fiscale aux Émirats arabes unis, vous devez fournir : un passeport et un visa de résidence en cours de validité ; une Emirates ID ; un bail enregistré Ejari ou un titre de propriété ; un relevé d’entrées/sorties prouvant une présence physique d’au moins 180 jours dans l’année visée ; ainsi que des relevés bancaires locaux et, selon les cas, des preuves d’activité professionnelle aux EAU.

Le certificat est délivré après analyse ; il constitue une preuve clé de résidence fiscale aux EAU devant les administrations étrangères.

Mais côté français, ce TRC ne suffit pas : la France applique ensuite les critères de son article 4 B et les clauses de la convention fiscale. Si votre famille, votre résidence principale et vos principales affaires restent en France, l’administration peut écarter le certificat émirati et vous considérer malgré tout résident français.

De fait, une expatriation « à moitié » — visa Dubaï, appartement locatif sur la Marina, mais conjoint et enfants restés en région parisienne, sociétés toujours pilotées depuis la France — est le scénario typique qui conduit à des redressements lourds.

Convention fiscale France–Émirats : puissante… si vous êtes vraiment parti

La convention fiscale franco-émiratie, revue et entrée pleinement en vigueur en 2019, organise la répartition du droit d’imposer entre les deux États. Elle est centrale pour les investisseurs immobiliers.

Sur le plan immobilier notamment, elle prévoit que :

– les revenus fonciers et plus-values sont imposables dans l’État où est situé l’immeuble ;

– pour un bien à Dubaï, ce sont donc les EAU qui ont le droit d’imposer… à un taux de 0 % pour les particuliers ;

– la France ne peut pas, en vertu de la convention, taxer les plus-values de cession d’un bien situé à Dubaï.

Pour un résident fiscal français propriétaire à Dubaï, la mécanique est plus subtile :

– les loyers de Dubaï doivent être déclarés en France dans la catégorie des revenus fonciers ;

– mais la convention prévoit un crédit d’impôt égal à l’impôt français théorique correspondant à ces revenus ;

– le résultat est neutre : l’impôt français sur ces revenus est annulé par le crédit d’impôt, même si les loyers restent pris en compte pour calculer le taux effectif applicable aux autres revenus français.

Attention :

Pour un résident français, les prélèvements sociaux de 18,6 % restent dus sur ces revenus, sauf changement de statut très encadré.

En synthèse, pour un résident fiscal français (Prélèvements sociaux 18,6% en 2026) :

| Type de revenu lié à un bien à Dubaï | Impôt aux EAU | Impôt en France (résident) |

|---|---|---|

| Loyers | 0 % | Déclaration obligatoire, crédit d’impôt neutralisant l’IR, mais prélèvements sociaux 17,2 % dus |

| Plus-value immobilière | 0 % | Non imposable en France grâce à la convention |

| IFI (patrimoine > 1,3 M€) | 0 % | Les biens de Dubaï entrent dans l’assiette IFI mondiale |

Pour un Français devenu non-résident fiscal français (vrai transfert de résidence aux EAU), la logique change : les revenus de Dubaï ne sont plus taxables en France (sous réserve des critères de la convention et de la preuve de résidence). Les biens situés aux EAU sortent aussi de l’IFI, puisqu’un non-résident n’est soumis à l’IFI que sur ses biens situés en France.

Investissement immobilier à Dubaï : zéro impôt, forte rentabilité et coûts maîtrisés

Pour un Français, l’immobilier est la porte d’entrée la plus concrète dans l’univers « zéro impôt » de Dubaï. L’atout fiscal est massif :

– aucun impôt local sur les loyers ;

– aucune taxe foncière annuelle ;

– aucune taxe annuelle d’habitation ;

– aucune fiscalité sur la plus-value lors de la revente ;

– pas de droits de succession immobiliers au niveau fédéral.

Les seuls prélèvements significatifs sont à l’acquisition :

| Frais locaux lors de l’achat | Niveau indicatif |

|---|---|

| Dubaï Land Department (DLD) – droits d’enregistrement | 4 % du prix (partagé en pratique souvent 50/50) |

| Frais d’enregistrement additionnels | ≈ 0,25 % + frais fixes (titres, dossiers) |

| Frais d’agent immobilier | Env. 2 % du prix (souvent négociables) |

| Frais administratifs (titre de propriété) | ≈ 580 AED |

| TVA sur les honoraires d’agence | 5 % |

Au total, il faut compter 6 à 7 % du prix d’achat en frais divers, généralement versés au moment de la signature et de l’enregistrement au DLD. La bonne nouvelle : après ce choc initial, aucune fiscalité récurrente type taxe foncière ne vient grignoter la rentabilité.

Rendements locatifs : Dubaï écrase Paris et Londres

Les chiffres récents montrent que Dubaï offre des rendements locatifs souvent deux à trois fois supérieurs aux grandes capitales européennes :

6,76

Le rendement moyen à Dubaï en 2025 est d’environ 6,76 %, soit près du double de celui de Paris.

À titre de comparaison, Paris oscille entre 2,5 et 3,5 %, Londres entre 3 et 4,5 %. Pour un investisseur français, la différence de fiscalité et de rendement crée un écart spectaculaire de rentabilité nette.

Prenons un exemple simplifié :

| Ville | Rendement locatif brut moyen | Fiscalité locale sur loyers | Taxe foncière / habitation |

|---|---|---|---|

| Dubaï | 6–9 % | 0 % | 0 % |

| Paris | 2,5–3,5 % | IR + prélèvements sociaux | Taxe foncière (et parfois habitation) |

| Londres | 3–4,5 % | Income tax | Council tax |

À Dubaï, les frais de copropriété (« service charges ») restent raisonnables, autour de 20 à 30 €/m² par an (10–25 AED/ft²), ce qui contribue à préserver la rentabilité nette.

Procédure d’achat pour un Français

L’achat immobilier à Dubaï se déroule selon une procédure rodée :

1. Réservation du bien avec un dépôt de 5 à 10 %. 2. Vérification des titres par un avocat ou un agent accrédité. 3. Signature du contrat de vente. 4. Paiement du solde et des frais DLD. 5. Transfert officiel de propriété via le DLD et remise du titre.

Bon à savoir :

Les étrangers peuvent acheter en pleine propriété dans des zones désignées. Le cadre juridique, inspiré du droit anglo-saxon, est structurant : le DLD encadre les transactions, garantit la propriété et offre un registre clair des droits.

Visas et immobilier : du simple visa investisseur au Golden Visa

L’immobilier ouvre l’accès à différents statuts de résidence :

– dès environ 750 000 AED investis, il est possible d’obtenir un visa résident « investisseur » de 2 ou 3 ans dans certains montages ;

– à partir d’environ 1 million AED (donnée fréquemment citée), plusieurs schémas d’investisseur sont accessibles ;

– et surtout, depuis 2026, l’achat d’un bien d’au moins 2 millions AED permet d’obtenir un Golden Visa de 10 ans, renouvelable, avec :

– pas de sponsor employeur requis ;

– possibilité de faire venir conjoint, enfants, parfois parents ;

– souplesse sur la présence minimale (pas de contrainte de séjour strict chaque année).

Pour un Français qui cherche à coupler optimisation patrimoniale et statut de résident à long terme, cette combinaison « bien immobilier + Golden Visa » est aujourd’hui l’un des dispositifs les plus puissants de Dubaï.

Zéro impôt à Dubaï, mais attention à l’IFI et aux comptes bancaires

Même si la fiscalité locale est nulle, certaines obligations françaises continuent de s’appliquer tant que vous restez résident fiscal français.

IFI : l’immobilier de Dubaï entre dans le patrimoine mondial

Pour un résident fiscal français, l’Impôt sur la Fortune Immobilière s’applique dès que la valeur nette du patrimoine immobilier mondial dépasse 1,3 million d’euros.

Dans ce calcul, sont inclus : les charges fixes et les coûts variables.

– les biens immobiliers situés en France ;

– les biens immobiliers détenus à Dubaï ;

– les participations dans des sociétés à dominante immobilière, où qu’elles se trouvent.

Bon à savoir :

Les dettes liées à l’acquisition d’un bien immobilier (crédit immobilier) sont déductibles de l’IFI, ce qui permet de réduire la base taxable. De nombreux investisseurs utilisent l’emprunt pour diminuer mécaniquement l’assiette de l’IFI.

Pour un non-résident fiscal français, l’IFI ne s’applique que sur les biens immobiliers situés en France. Les biens de Dubaï en sont donc exonérés.

Comptes bancaires et obligations déclaratives

Autre point de vigilance : tous les comptes bancaires ouverts à l’étrange, y compris à Dubaï, doivent être déclarés à l’administration française (formulaire 3916), même si le compte ne génère pas de revenu important.

Le non-respect de cette obligation expose à des amendes forfaitaires importantes par compte et par année non déclarée, indépendamment de tout rappel d’impôt sur les revenus en question.

Quitter la France pour Dubaï : procédures, visas et pièges à éviter

La clé pour profiter pleinement du « zéro impôt » à Dubaï consiste à organiser de façon cohérente son départ de France : résidence, famille, entreprise, et revues fiscales.

Signaler officiellement son départ

Un Français qui transfère sa résidence fiscale doit :

– déposer une dernière déclaration de revenus en cochant la case « départ à l’étranger » et en indiquant la date de départ ;

– remplir la déclaration spécifique des non-résidents (formulaire 2042 NR) ;

– déclarer ses comptes étrangers ;

– traiter les éventuelles problématiques d’Exit Tax si son portefeuille de titres dépasse certains seuils (valeur globale > 800 000 € ou détention > 50 % d’une société).

L’Exit Tax vise les plus-values latentes sur titres au moment du départ. Dans le cas d’un départ vers les EAU :

Bon à savoir :

L’impôt dû lors du transfert de domicile fiscal peut être suspendu sur demande. Il est définitivement effacé après 2 ou 5 ans (selon la taille du portefeuille) si les titres ne sont pas cédés. Passé ce délai, une vente depuis les EAU est exonérée d’Exit Tax française et d’impôt local sur les plus-values.

Mais pour en bénéficier, il faut respecter scrupuleusement les formulaires, délais et éventuelles garanties exigées par l’administration française.

Choisir le bon visa pour s’installer à Dubaï

Dubaï fonctionne avec plusieurs types de visas de résidence, chacun avec ses conditions et coûts.

Les principaux pour un Français sont :

– Visa salarié classique :

– sponsorisé par un employeur local (mainland ou free zone) ;

– valable 2 ou 3 ans, renouvelable ;

– coûts portés en général par l’entreprise (environ 3 000 à 5 000 AED par visa) ;

– en cas de rupture du contrat, un délai limité (30 à 60 jours) pour trouver un nouveau sponsor ou quitter le pays.

Visa entrepreneur / zone franche

Obtenez un visa via la création d’une société dans une zone franche (IFZA, DMCC, DIC, etc.). Offre 100 % de propriété étrangère, un visa de 2 à 3 ans pour le dirigeant et parfois la famille. Coût annuel d’un package complet (licence + visa + domiciliation) entre 3 500 et 10 000 €. Depuis l’IS à 9 %, obligation de tenir une vraie comptabilité et parfois des comptes audités.

100 % de propriété étrangère ; visa de 2 à 3 ans pour le dirigeant et parfois la famille.

Package annuel de 3 500 à 10 000 €. Depuis l’IS à 9 %, comptabilité obligatoire et parfois comptes audités.

– Golden Visa (10 ans) :

– accessible via l’investissement immobilier à partir de 2 M AED ou d’autres critères (entreprise, talents) ;

– pas de sponsor nécessaire ;

– possibilité d’inclure conjoint, enfants, voire parents ;

– grande souplesse sur la présence sur le territoire ;

– coûts administratifs globaux (hors achat immobilier) de l’ordre de 10 000 à 20 000 AED pour la famille.

– Green Visa, visas freelance, remote work, retraite :

– modalités variables, souvent avec des exigences de revenus (par exemple 3 500 $/mois pour certains schémas de travail à distance) ou de patrimoine (visa retraite : 55 ans et seuils de revenus/épargne/immobilier).

Quel que soit le visa, l’obtention de l’Emirates ID est indispensable : sans cette carte, pas de location au nom propre, pas de compte bancaire, pas de contrat de téléphonie, pas d’assurance locale.

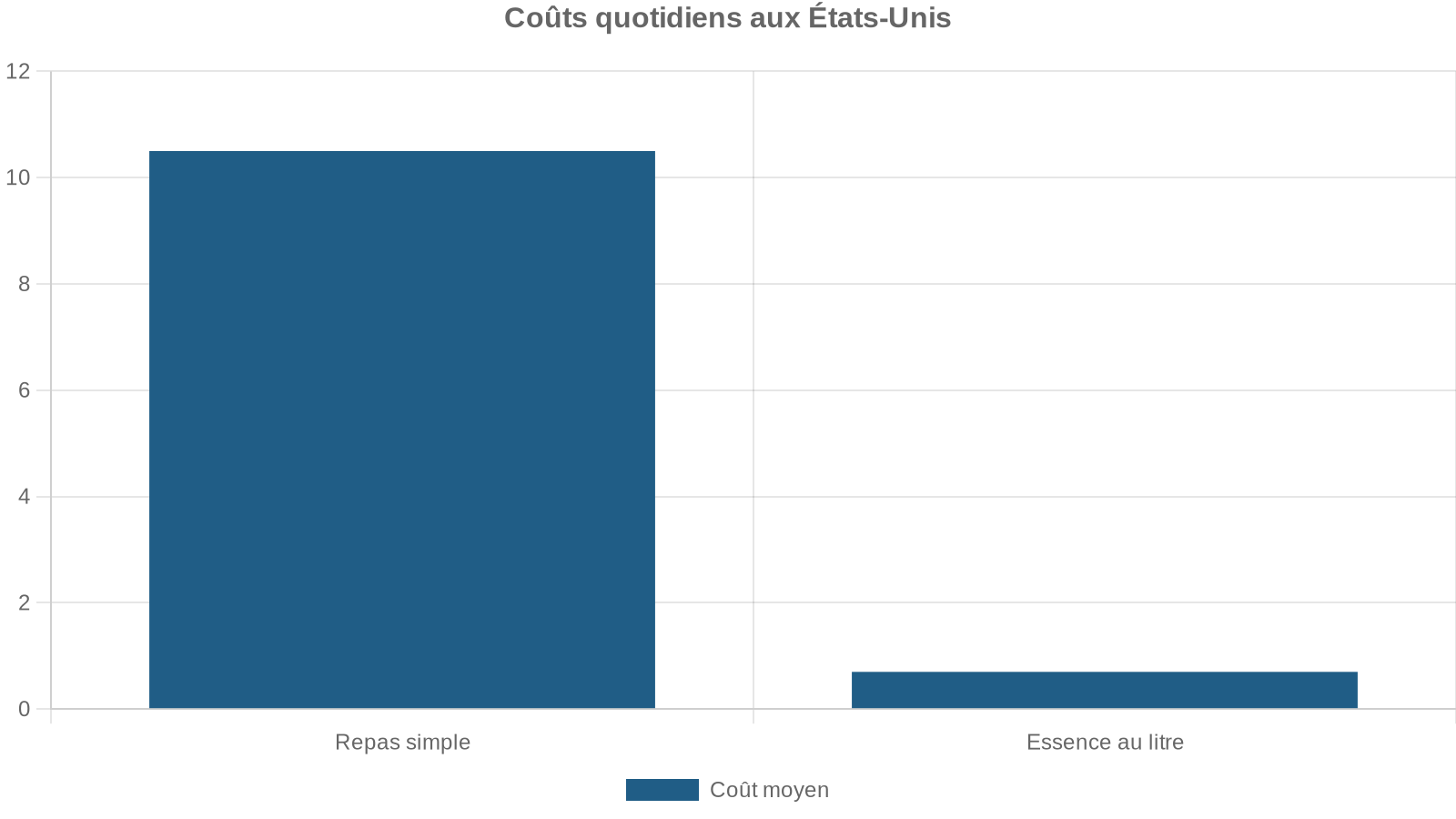

Coût de la vie : Dubaï n’est pas un paradis low cost

L’absence d’impôt ne doit pas masquer une réalité simple : Dubaï est une ville chère, surtout pour le logement et la scolarité.

Les études récentes montrent qu’en 2026 :

– le coût de la vie global est environ 11 % plus élevé qu’en France ;

– mais les salaires y sont en moyenne bien supérieurs (3 482 € contre 2 453 € en France).

Le logement absorbe une large part du budget (30 à 55 %). Quelques ordres de grandeur :

| Type de logement | Loyer mensuel moyen à Dubaï (2026) | Écart vs France |

|---|---|---|

| Studio centre-ville | ≈ 2 012 €/mois | +160 % (France ≈ 775 €) |

| Studio banlieue | ≈ 1 265 €/mois | +111 % (France ≈ 602 €) |

| Appartement 1 chambre centre | ≈ 5 348 AED (~1 350–1 400 €) | nettement supérieur à la moyenne française |

| Appartement 3 chambres centre | ≈ 3 980 €/mois | +181 % (France ≈ 1 419 €) |

| Appartement 3 chambres banlieue | ≈ 2 668 €/mois | +147 % (France ≈ 1 084 €) |

Les charges (eau, électricité, climatisation, etc.) tournent autour de 200 € par mois, légèrement au-dessus de la moyenne française. La téléphonie mobile et l’internet sont très nettement plus chers qu’en Europe.

Quel salaire pour vivre correctement ?

Les estimations convergent :

– pour un célibataire, un niveau « confortable » se situe entre 15 000 et 20 000 AED par mois (environ 3 500 à 5 000 €) ;

– pour un couple sans enfants, un budget de 22 000 à 25 000 AED (5 500 à 6 250 €) permet de vivre sereinement ;

– pour une famille avec deux enfants, le budget confortable grimpe facilement à 40 000–50 000 AED (10 000 à 12 500 €), voire davantage en fonction du quartier et des écoles.

Pour fixer les idées, un ingénieur gagnant 25 000 AED par mois (environ 6 250 €) perçoit cette somme nette de tout impôt local. En France, après impôts et cotisations sociales, il lui resterait souvent 30 à 50 % de moins en pouvoir d’achat.

Assurance santé : une obligation légale parfois sous-estimée

À Dubaï, l’assurance santé n’est pas une option : elle est légalement obligatoire pour tous les résidents.

– sans couverture conforme à la réglementation de la Dubai Health Authority (DHA), aucun visa de résidence ne peut être délivré ou renouvelé ;

– des amendes de l’ordre de 500 AED par mois et par personne peuvent être infligées en cas de non-couverture ;

– l’employeur doit assurer ses salariés avec au minimum un plan de base « Essential Benefits Plan » ;

– en revanche, la couverture de la famille (conjoint, enfants, parents) reste souvent à la charge du salarié ou de l’entrepreneur.

Les plans minimums (MEC/EBP) coûtent peu — parfois quelques centaines d’AED par an — mais restent très limités :

– plafond annuel autour de 150 000 AED ;

– réseau de soins restreint ;

– co-paiements pouvant atteindre 30 % ;

– prise en charge imparfaite des pathologies chroniques, maternité, dentaire et optique.

Stratégies pour couvrir les frais médicaux à Dubaï

Face aux coûts élevés (consultation généraliste 150-600 AED, spécialiste jusqu’à 900 AED, hospitalisation milliers d’AED, accouchement 15 000-40 000 AED), les Français adoptent des solutions combinées.

Souscription à une couverture globale incluant les soins courants et l’hospitalisation pour se prémunir des dépenses majeures.

Choix d’un contrat auprès d’un assureur basé aux Émirats pour bénéficier de réseaux de soins avantageux et de remboursements adaptés aux tarifs locaux.

– une base locale obligatoire répondant aux exigences de la DHA ;

– et une assurance internationale plus complète, souvent adossée ou non à la Caisse des Français de l’Étranger (CFE), permettant une meilleure prise en charge sur place et au niveau mondial.

Pour un adulte en bonne santé, une couverture internationale « solide » coûte en général entre 4 000 et 15 000 AED par an ; pour une famille de quatre personnes, cela peut grimper entre 12 000 et 35 000 AED.

Scolarité : poste budgétaire majeur pour les familles françaises

Autre réalité souvent sous-estimée : il n’existe pas, à Dubaï, d’équivalent de l’école publique gratuite à la française. Tout est privé, qu’il s’agisse des écoles françaises, internationales britanniques, américaines ou IB.

Pour les lycées français (AEFE ou homologués), les frais annuels se situent typiquement :

– entre 28 800 et 68 800 AED en maternelle ;

– entre 30 450 et 90 000 AED en primaire ;

– et peuvent atteindre 130 000 AED par an au lycée dans certaines écoles très haut de gamme.

Les établissements internationaux (anglophones, IB, etc.) montent facilement jusqu’à 135 000 AED par an soit plus de 30 000 €.

Attention :

À cela s’ajoutent des frais annexes non négligeables

– droits d’inscription initiaux (souvent non remboursables) ;

– uniformes obligatoires ;

– manuels scolaires (pas toujours inclus) ;

– cantine, transport scolaire, activités extrascolaires ;

– voyages, sorties et examens (DNB, bac) pour les lycées français.

Pour une famille française avec deux enfants scolarisés dans une bonne école, la facture annuelle peut rapidement tourner autour de 40 000 à 60 000 € au total, en cumulant tout. Négocier, dès l’embauche, une prise en charge totale ou partielle des frais de scolarité fait souvent la différence entre un projet viable et un gouffre financier.

Entreprise à Dubaï : opportunité fiscale, mais substance obligatoire

Pour un entrepreneur ou un investisseur français, créer une société à Dubaï est tentant :

– IS à 0 % jusqu’à 375 000 AED de bénéfice ;

– taux standard de 9 % au-delà, contre 25 % en France ;

– possibilité de 0 % en free zone (pour les activités éligibles et sous conditions strictes) ;

– absence d’impôt personnel sur les dividendes distribués au dirigeant résident des EAU.

Mais les règles ont changé :

Bon à savoir :

Toute société enregistrée aux EAU (free zone ou mainland) doit respecter les obligations fiscales et comptables (IFRS). Les qualifying free zone persons bénéficient d’un taux de 0 % sur les revenus éligibles sous réserve de substance réelle ; les revenus non qualifiants (ex. commerce avec le marché domestique) sont taxés à 9 %. Par ailleurs, la France peut requalifier une société dubaiote en résidente fiscale française si la direction effective y est située.

Créer une « coquille vide » à Dubaï, sans activité réelle sur place, tout en continuant de piloter depuis Paris, est devenu une prise de risque majeure : en cas de contrôle, les bénéfices peuvent être réintégrés dans l’assiette française à 25 %, avec rappel, intérêts et pénalités.

Stratégie globale : comment profiter vraiment de Dubaï en restant dans les clous

En combinant l’ensemble des éléments fiscaux, juridiques et pratiques, une stratégie cohérente d’installation à Dubaï pour un Français repose sur plusieurs piliers.

1. Clarifier son projet : investissement, carrière, ou rupture fiscale totale ?

Les options ne sont pas les mêmes selon que :

– vous restez résident fiscal français et investissez simplement à Dubaï (immobilier, société patrimoniale) ;

– ou vous visez un changement complet de résidence fiscale pour ne plus être imposé en France sur vos revenus mondiaux.

Dans le premier cas, l’immobilier à Dubaï est déjà extrêmement performant :

– loyers et plus-values non taxés localement ;

– absence de taxe foncière et d’habitation ;

– protection contre la double imposition via la convention, avec crédit d’impôt en France.

Attention :

Dans le second cas, l’enjeu est de prouver que votre centre de vie, de famille et d’intérêts économiques bascule réellement aux EAU, et de veiller à ce que la France ne puisse plus revendiquer votre résidence fiscale.

2. Organiser la rupture avec la France

Cela passe généralement par :

– la vente ou la mise en location à long terme de la résidence principale française ;

– le déménagement effectif de la famille (conjoint, enfants) à Dubaï, avec inscription à l’école sur place ;

– la bascule des comptes et flux financiers vers des banques locales ;

– la création ou le transfert de l’activité professionnelle aux EAU ;

– la limitation stricte des séjours en France (en durée et en fréquence) ;

– la préparation d’un dossier complet de preuves de présence et de vie aux EAU.

3. Sécuriser la résidence et l’activité à Dubaï

Sur place, il est indispensable de :

Bon à savoir :

Pour vivre ou exercer aux Émirats, vous devez : 1) disposer d’un visa adapté (salarié, entrepreneur, investisseur, Golden Visa) ; 2) obtenir et renouveler votre Emirates ID ; 3) signer un bail enregistré Ejari ou devenir propriétaire et enregistrer la transaction au DLD ; 4) souscrire une assurance santé conforme à la DHA pour toute la famille ; 5) respecter les obligations locales si vous exploitez une société (TVA, IS, Small Business Relief, facturation électronique, etc.).

4. Anticiper les sujets sensibles : IFI, Exit Tax, dividendes, comptes

Avant le départ, un audit patrimonial et fiscal avec un professionnel est souvent indispensable pour :

– mesurer l’impact de l’IFI (ou de sa disparition en cas de non-résidence) ;

– traiter correctement l’Exit Tax si vos participations dépassent les seuils ;

– organiser les flux de dividendes entre sociétés françaises et holdings de Dubaï ;

– déclarer et structurer les comptes bancaires étrangers ;

– mettre à jour votre situation patrimoniale et successorale (testament, choix de la loi applicable, enregistrement éventuel d’un will au DIFC, etc.).

En résumé : Dubaï, eldorado fiscal… mais pas terrain de jeu sans règles

Pour un Français, Dubaï (EAU) offre aujourd’hui une combinaison unique :

– zéro impôt sur les revenus personnels locaux (salaires, loyers, plus-values, dividendes) ;

– absence totale de fiscalité immobilière récurrente (ni taxe foncière, ni taxe d’habitation, ni impôt local sur les loyers ou les plus-values) ;

– rendements locatifs de 6 à 9 % très supérieurs à ceux de Paris ou Londres ;

– un cadre juridique structuré (DLD, freehold dans de nombreuses zones, conventions fiscales) ;

– une panoplie de visas permettant autant l’installation professionnelle que la retraite ou l’investissement.

Attention :

L’exonération fiscale à Dubaï n’est valable qu’en cas d’abandon effectif de la résidence fiscale française, avec des justificatifs solides. Sans cela, la France taxe les revenus mondiaux, y compris ceux de Dubaï, bien que la convention et le crédit d’impôt réduisent la double imposition.

Pour un résident français qui veut simplement diversifier son patrimoine, Dubaï reste malgré tout une destination de choix : nulle fiscalité locale sur l’immobilier, plus-values exonérées en France grâce à la convention, et marché en croissance soutenue. Pour celui qui envisage la grande bascule, il faudra accepter une vraie rupture de vie, une préparation minutieuse et un suivi étroit de la conformité, en France comme aux EAU.

L’eldorado fiscal existe, mais il ne se conquiert pas à la légère.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.