Quitter la France pour travailler à l’étranger, investir depuis l’étranger dans l’immobilier français, partager sa vie entre plusieurs pays… Derrière ces situations très concrètes se cache une question explosive : où êtes-vous résident fiscal aux yeux de l’administration française ? En pratique, tout tourne autour de Criteres de residence fiscale française : les 4 conditions de l’article 4B du Code général des impôts (CGI), complétées – et parfois contredites – par les conventions fiscales internationales.

La résidence fiscale détermine si la France taxe vos revenus mondiaux ou seulement vos revenus de source française. Un départ peut déclencher une exit tax et un droit de suite sur votre patrimoine. L’article 4B fixe 4 critères (foyer, séjour principal, activité professionnelle, centre des intérêts économiques) pour définir votre statut de résident ou non-résident.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Le cadre juridique : entre droit interne et conventions internationales

Article 4A du CGI pose le décor : les personnes qui ont leur domicile fiscal en France sont imposables à l’impôt sur le revenu sur l’ensemble de leurs revenus, qu’ils proviennent de France ou de l’étranger. Celles qui n’ont pas leur domicile fiscal en France ne sont imposables que sur leurs revenus de source française.

L’article 4B du CGI vient préciser ce qu’est ce fameux « domicile fiscal ». Il s’inspire largement de la jurisprudence du Conseil d’État et des critères utilisés par l’OCDE. La logique est simple en apparence : quatre grands critères alternatifs – il suffit d’en remplir un seul – permettent de considérer qu’une personne est fiscalement domiciliée en France.

Selon la hiérarchie des normes et l’article 55 de la Constitution, les conventions fiscales bilatérales, inspirées du modèle OCDE, priment sur la loi interne. Elles définissent leur propre notion de résidence et des règles de départage en cas de double résidence.

Pendant des années, l’administration a appliqué un principe clair : si une convention qualifie une personne de résidente de l’autre État, elle ne peut plus être considérée comme domiciliée fiscalement en France, même si elle remplit un critère de l’article 4B. Ce principe était inscrit noir sur blanc dans la doctrine officielle (BOFiP).

Le Conseil d’État avait ouvert la possibilité qu’une personne soit considérée à la fois comme résident d’un autre État selon une convention fiscale et domiciliée en France selon l’article 4B. Pour éviter cette double qualification, la loi de finances pour 2025 a modifié l’article 4B : si une convention désigne un autre pays comme État de résidence, la France ne peut plus considérer cette personne comme domiciliée sur son territoire, même si elle remplit un ou plusieurs critères internes.

Autrement dit : les 4 conditions de l’article 4B servent à qualifier votre situation en droit français, mais elles cèdent systématiquement le pas à la qualification retenue par une convention fiscale applicable.

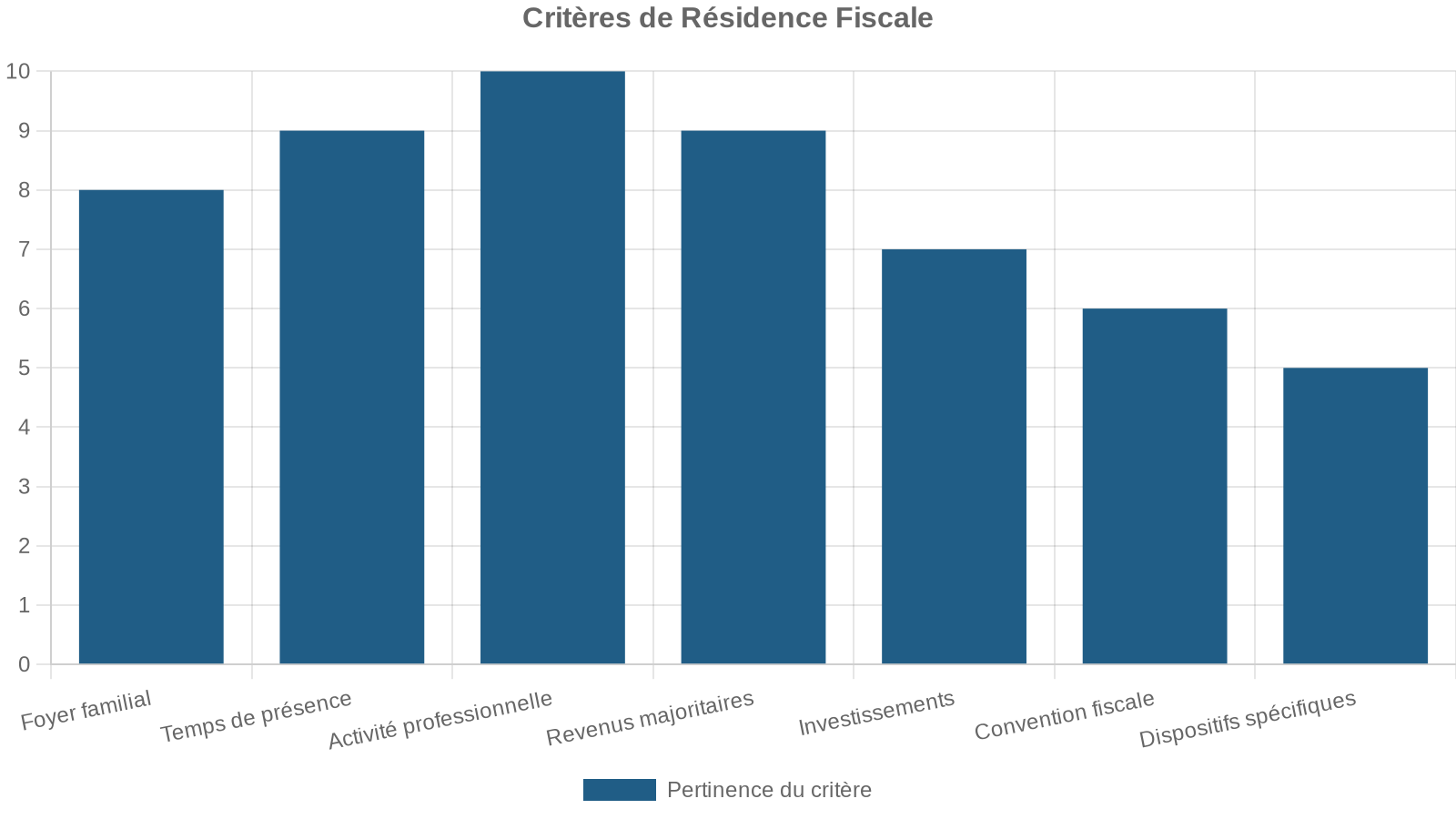

Les 4 conditions de l’article 4B : des critères alternatifs

L’une des confusions les plus fréquentes tient au fait que ces critères seraient « cumulatifs ». C’est faux : ils sont alternatifs. Il suffit qu’un seul soit rempli pour que vous soyez réputé domicilié fiscalement en France au regard du droit interne. L’administration est même libre de choisir le critère qui lui est le plus favorable pour établir la résidence.

L’article 4B retient quatre grands axes d’analyse :

1. Le foyer ou, à défaut, le lieu de séjour principal en France. 2. L’exercice d’une activité professionnelle à titre principal en France. 3. Le centre des intérêts économiques en France. 4. Une catégorie particulière : les agents de l’État en poste à l’étranger, sous conditions.

Chacun de ces axes obéit à une logique et à une preuve différentes. Ils ne se hiérarchisent pas entre eux en droit interne, mais certains, en pratique, pèsent plus lourd que d’autres.

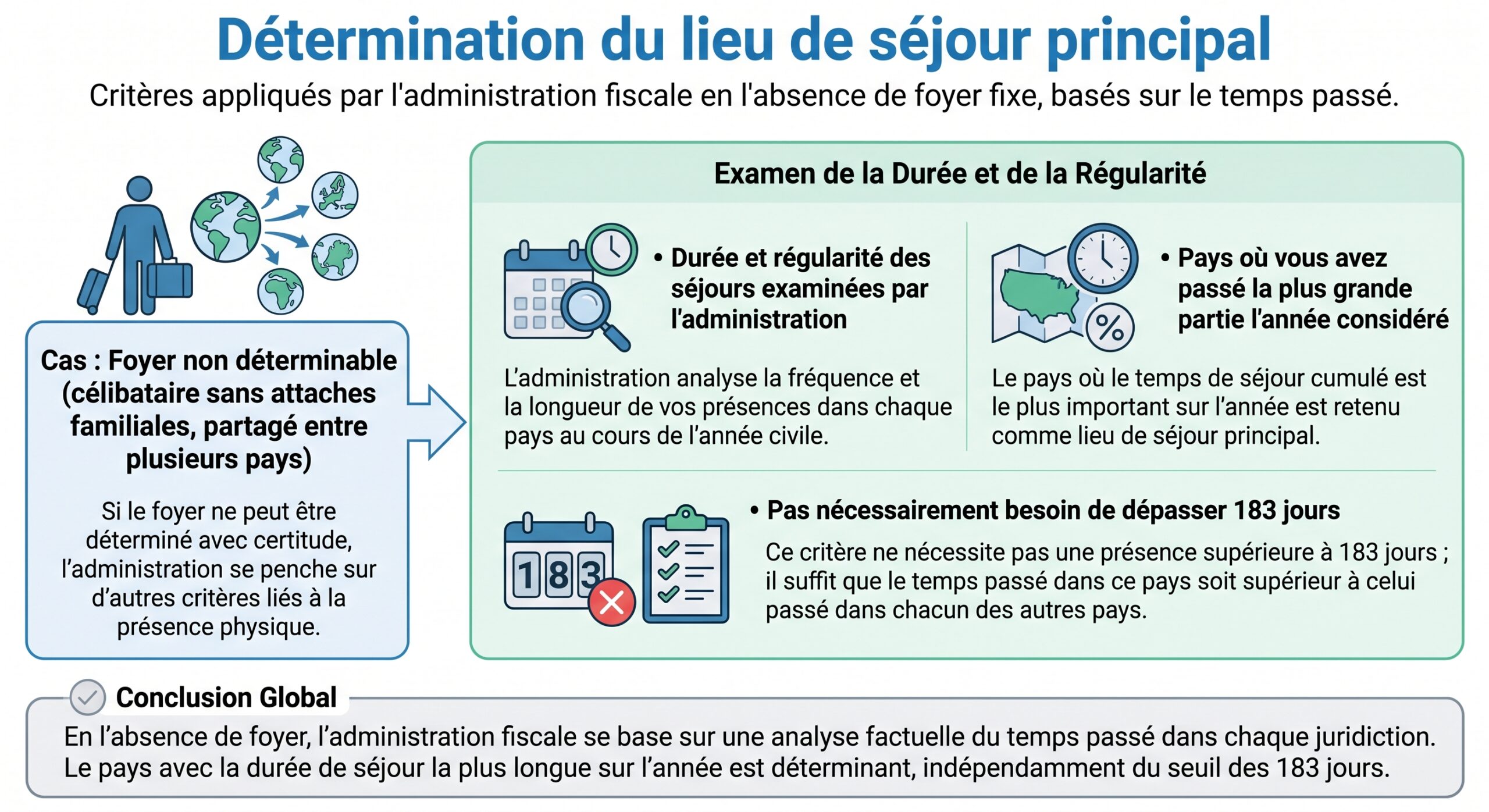

Condition n°1 : le foyer ou le lieu de séjour principal

La première condition est d’ordre personnel. Elle se dédouble en deux sous-critères : le foyer et, en son absence, le lieu de séjour principal.

Le foyer est la notion clé. Il ne s’agit pas du lieu de travail, mais du lieu où la personne et, le cas échéant, sa famille vivent habituellement. Pour un couple marié ou pacsé avec enfants, c’est le centre de la vie familiale, là où l’on revient, même si l’activité professionnelle s’exerce une grande partie du temps ailleurs.

La jurisprudence du Conseil d’État est constante : un contribuable muté temporairement à l’étranger par son employeur, mais qui laisse son conjoint et ses enfants en France, conserve en principe son foyer en France. L’administration continue alors à le considérer comme résident français, même s’il passe physiquement la majeure partie de l’année hors du territoire.

Pour une personne seule sans enfants, le foyer correspond à sa résidence habituelle, sous réserve que cette résidence ne soit pas uniquement liée à des déplacements professionnels. Dans certains dossiers célèbres, des sportifs ou des dirigeants ayant une adresse déclarée en France mais vivant et travaillant essentiellement à l’étranger se sont vu refuser le statut de résident français faute de véritable foyer sur le territoire.

Contrairement à une idée très répandue, la fameuse “règle des 183 jours” n’est pas un seuil magique en droit français. Il s’agit d’un indicateur couramment utilisé, mais ni exclusif ni absolu. Le Conseil d’État a ainsi déjà retenu le domicile en France pour un contribuable resté « seulement » 302 jours à l’hôtel sur une année, ou encore pour des personnes effectuant des allers-retours fréquents mais dont la durée de séjour en France excédait largement celle passée dans tout autre pays.

Pour mieux visualiser ce premier critère, on peut résumer ainsi :

| Élément analysé | Ce que regarde l’administration |

|---|---|

| Foyer (home) | Lieu de vie habituel de la famille, centre des intérêts familiaux |

| Situation des personnes seules | Lieu de vie réel et stable hors missions ou voyages professionnels |

| Lieu de séjour principal | Pays où l’on passe concrètement le plus de temps sur l’année |

| Règle des 183 jours | Indice fréquent, mais ni indispensable ni suffisant à lui seul |

Le piège classique consiste à croire qu’en restant moins de 183 jours en France, on échappe automatiquement à la résidence fiscale française. C’est faux si, par exemple, le conjoint et les enfants sont scolarisés en France, que l’on conserve un logement disponible et que l’essentiel de la vie sociale ou patrimoniale demeure en France.

Condition n°2 : l’activité professionnelle principale en France

La deuxième condition relève de la sphère professionnelle. Une personne est considérée comme domiciliée en France si elle y exerce son activité professionnelle principale, qu’elle soit salariée ou indépendante, sauf à démontrer qu’il ne s’agit que d’une activité secondaire.

Deux approches successives sont retenues pour identifier cette activité principale :

– D’abord, le temps effectif consacré à chaque activité.

– À défaut, la part de revenus mondiaux procurée par chaque activité.

Concrètement, un consultant partageant son temps entre des missions en France, en Suisse et au Royaume-Uni sera réputé avoir son activité principale dans le pays où il consacre le plus grand nombre de jours de travail. Si la répartition du temps est impossible à objectiver, on regardera alors où se forme la plus grande partie de son revenu professionnel mondial.

Les dirigeants de sociétés basées en France avec un chiffre d’affaires supérieur à 250 millions d’euros sont présumés exercer leur activité principale en France. Cette présomption est renversable, mais la charge de la preuve incombe au contribuable pour démontrer un déplacement du centre professionnel à l’étranger.

Les décisions du Conseil d’État illustrent bien cette logique : un actionnaire étranger détenant la quasi-totalité des parts d’une société française, représentant exclusivement des entreprises françaises, disposant d’un appartement en France occupé par sa famille et y séjournant fréquemment, a été regardé comme exerçant son activité principalement en France. À l’inverse, un représentant non salarié de maisons de tissus françaises et étrangères, travaillant exclusivement hors de France et ne séjournant que quelques dizaines de jours par an sur le territoire, n’a pas été considéré comme y exerçant son activité principale.

La question de l’activité professionnelle est décisive dans de nombreux projets d’expatriation mal préparés : conserver, par exemple, un mandat de direction très impliquant dans une société française tout en prétendant avoir transféré son activité principale à l’étranger est souvent intenable lors d’un contrôle.

Condition n°3 : le centre des intérêts économiques

La troisième condition est la plus subtile et, à bien des égards, la plus dangereuse pour les contribuables qui pensent avoir soigneusement organisé leur départ. Elle repose sur la notion de centre des intérêts économiques, critère d’ordre économique et patrimonial.

L’administration et la jurisprudence considèrent que ce centre est situé en France lorsque :

– les principaux investissements y sont localisés ;

– le siège de ses affaires y est établi ;

– la gestion de son patrimoine s’y exerce ;

– ou que la France est le pays d’où provient, directement ou indirectement, la majeure partie des revenus.

La pratique montre que les vérificateurs se concentrent d’abord sur l’origine des revenus : comparaison des revenus de source française et des revenus de source étrangère sur l’année considérée. Ce n’est que si cette comparaison ne permet pas de trancher qu’ils passent à l’examen des éléments patrimoniaux (valeur et localisation des biens productifs de revenus).

Plusieurs arrêts du Conseil d’État jalonnent cette notion :

Des contribuables possédant des biens immobiliers et des participations en France n’ont pas été jugés résidents français car leurs revenus professionnels étrangers étaient bien supérieurs. En revanche, un contribuable ayant réalisé une très forte plus-value de cession de titres en France, dépassant tous ses revenus étrangers, a été considéré comme résident français cette année-là. La haute juridiction a précisé que la simple détention d’immeubles ou de sociétés en France ne suffit pas : il faut vérifier qu’ils génèrent effectivement des revenus et les comparer à ceux des autres États.

Ce critère est particulièrement redoutable pour les retraités partis vivre à l’étranger tout en conservant une pension de retraite française prépondérante ou un parc locatif en France constituant l’essentiel de leurs revenus. Plusieurs cours administratives d’appel ont ainsi jugé que des retraités percevant principalement une pension française, sans revenus étrangers significatifs, demeuraient résidents fiscaux de France au titre de leur centre d’intérêts économiques, même s’ils vivaient à l’étranger.

Le tableau suivant résume la logique d’analyse retenue :

| Aspect examiné | Exemple de situations prises en compte |

|---|---|

| Origine principale des revenus | Pensions françaises, loyers en France, salaires français, plus-values FR |

| Localisation des investissements | Biens locatifs en France, portefeuilles titres gérés depuis la France |

| Gestion du patrimoine | Comptes bancaires français fournis, gestion centralisée depuis la France |

| Comparaison France / étranger | Revenus et/ou actifs productifs de revenus comparés État par État |

| Actifs non productifs de revenus | Résidences de jouissance et voitures non retenues comme indice déterminant |

Il ne suffit donc pas de déménager physiquement et d’obtenir un titre de séjour à l’étranger pour « sortir » de la résidence fiscale française. Si la structure de revenus et d’investissements reste massivement française, l’administration pourra soutenir que le centre des intérêts économiques n’a pas quitté la France.

Condition n°4 : le cas particulier des agents de l’État

Le dernier critère vise une catégorie spécifique : les agents de l’État, des collectivités locales ou du service public hospitalier exerçant leurs fonctions, ou en mission, dans un pays étranger où ils ne sont pas soumis à un impôt personnel sur l’ensemble de leurs revenus.

Dans cette situation, ces agents sont présumés avoir leur domicile fiscal en France, même s’ils vivent et travaillent à l’étranger, dès lors que le pays d’accueil ne les impose pas sur leurs revenus mondiaux. L’objectif est clair : éviter que la France se prive totalement d’imposer les revenus de ses propres agents installés dans des États peu ou pas imposants.

Ce critère peut créer des situations particulières dans les couples dits « mixtes » lorsqu’un conjoint est agent public français à l’étranger et l’autre exerce une activité privée dans le pays de résidence.

Quand la convention fiscale s’en mêle : le résident conventionnel prime

Une fois les 4 conditions analysées, une deuxième étape est indispensable dès qu’il existe une convention fiscale entre la France et l’État où vous vivez ou travaillez : la détermination de votre résidence au sens conventionnel.

Les conventions fiscales, largement calquées sur le modèle OCDE, prévoient une définition autonome du « résident d’un État contractant » et, surtout, un mécanisme de départage hiérarchisé en cas de double résidence au regard des droits internes. Ces critères ne sont plus alternatifs, mais successifs : on n’examine le suivant que si le précédent ne permet pas de trancher.

La cascade classique est la suivante :

| Rang | Critère de départage (modèle OCDE) | Rôle pratique |

|---|---|---|

| 1 | Foyer d’habitation permanent | Où dispose-t-on d’un logement permanent (au sens conventionnel) ? |

| 2 | Centre des intérêts vitaux | Où les liens personnels et économiques sont-ils les plus étroits ? |

| 3 | Lieu de séjour habituel | Où séjourne-t-on habituellement (fréquence, durée, régularité) ? |

| 4 | Nationalité | Si les trois premiers critères ne suffisent pas |

| 5 | Procédure amiable entre autorités des deux États | Ultime recours si même la nationalité ne permet pas de départager |

La notion de foyer d’habitation permanent au sens conventionnel ne recoupe pas exactement le « foyer » de l’article 4B. Il s’agit de tout logement (propriétaire, locataire, à titre gratuit) que la personne a réellement à sa disposition de manière durable. Avoir un appartement qu’on loue en permanence à des tiers ne constitue pas, par exemple, un foyer d’habitation permanent. Certaines conventions – comme la convention franco-marocaine – ont donné lieu à des précisions jurisprudentielles sur ce point.

En cas de foyers permanents dans deux États, on examine d’abord le centre des intérêts vitaux (liens personnels et économiques). Si ce critère est indécidable, on utilise le séjour habituel, qui ne se résume pas à un simple comptage de jours, selon le Conseil d’État en 2020.

En dernier ressort, la nationalité peut départager. Si la personne a la nationalité des deux États, ou d’aucun, les autorités fiscales doivent théoriquement se concerter dans le cadre d’une procédure amiable pour choisir un seul État de résidence.

Depuis la réforme de 2025, si la cascade conventionnelle vous qualifie de résident de l’autre État, la France vous considère comme non domicilié fiscalement sur son territoire, même si un critère de l’article 4B est rempli. En l’absence de convention, le droit interne s’applique : un seul critère de l’article 4B suffit pour que la France impose vos revenus mondiaux.

Conséquences concrètes : résident ou non-résident, deux mondes fiscaux

Une fois le statut tranché, le régime fiscal applicable change radicalement.

Un résident fiscal français est imposable en France sur la totalité de ses revenus mondiaux, sous réserve bien sûr des mécanismes d’élimination de la double imposition prévus par les conventions (crédits d’impôt, exonérations partielles, etc.). Il est également concerné par l’IFI sur l’ensemble de ses actifs immobiliers, français et étrangers, si la valeur nette dépasse 1,3 million d’euros, et peut être soumis à l’« exit tax » en cas de départ.

Les non-résidents sont imposables uniquement sur leurs revenus de source française (ex. loyers, salaires, dividendes, plus-values immobilières) selon des règles, taux et contributions sociales spécifiques, différents de ceux des résidents.

Dans la pratique, se déclarer non-résident n’efface donc pas le lien fiscal avec la France ; il le restreint et le specialise. D’autant que certains dispositifs maintiennent une imposition française sur plusieurs années après le départ pour les contribuables les plus fortunés ou détenant des participations importantes.

L’année du départ : une année charnière

L’année de transfert de domicile fiscal est une année particulièrement technique. Le CGI prévoit une taxation au prorata temporis : la période de résidence en France (du 1er janvier à la date de départ) et la période de non‑résidence (du départ au 31 décembre) sont traitées différemment.

Schématiquement :

| Période de l’année | Statut fiscal en France | Revenus imposables en France |

|---|---|---|

| Du 1er janvier à la date de départ | Résident fiscal | Ensemble des revenus mondiaux (France + étranger) |

| De la date de départ au 31 décembre | Non-résident (si les conditions sont réunies) | Uniquement les revenus de source française |

Cela se traduit, côté déclarations, par un enchaînement de formulaires distincts. Pour l’année de départ, il faut en principe :

Lorsqu’un contribuable quitte la France en cours d’année, il doit remplir plusieurs déclarations : une déclaration classique (formulaire 2042) pour la période où il était résident, une déclaration 2042‑NR pour les revenus de source française perçus après le départ, et une déclaration 3916 pour les comptes bancaires et contrats d’assurance-vie détenus à l’étranger s’il a été résident français une partie de l’année.

Les années suivantes, si le statut de non-résident est acquis et non contesté, seule une 2042‑NR est déposée pour les revenus de source française.

L’expérience montre que nombre de redressements portent moins sur la qualification juridique que sur l’insuffisance de preuves : date réelle de départ, réalité d’un logement à l’étranger, ouverture de comptes locaux, scolarisation des enfants, etc. L’administration a désormais la possibilité de remonter jusqu’à dix ans en cas de soupçon de « faux départ » visant à éluder l’IFI, ce qui accentue le besoin de documenter soigneusement toute expatriation.

Le poids de la preuve : démontrer sa situation

Dans les contentieux de résidence, la question n’est pas seulement « que disent les textes ? », mais « que pouvez‑vous prouver ? ». Le fardeau de la preuve pèse en grande partie sur le contribuable qui conteste la qualification retenue par l’administration.

Pour établir un foyer ou un lieu de séjour principal, tous les éléments matériels tels que contrats de bail, factures, relevés bancaires, certificats de scolarité, billets d’avion, tampons sur passeports, attestations médicales ou contrats de travail peuvent être utilisés. Par ailleurs, l’administration fiscale exploite ces mêmes sources en les recoupant avec les échanges automatiques d’informations entre États, désormais plus denses.

Pour obtenir un certificat de résidence fiscale française, il existe un formulaire en ligne spécifique sur le portail de la Direction générale des Finances publiques. À l’inverse, prouver que l’on est devenu résident d’un autre État suppose de se procurer un certificat de résidence de ce pays, que la France prendra en compte, mais sans renoncer pour autant à l’analyse de ses propres critères internes si la convention laisse une marge.

Résidence fiscale : cercle avec d’autres régimes et dispositifs

La détermination de la résidence fiscale interagit avec de nombreux autres mécanismes : contribution exceptionnelle sur les hauts revenus, IFI, régimes d’impatriation, exit tax, dispositifs anti-abus visant certains schémas de détention de holdings, etc. Même si ces dispositifs dépassent le périmètre strict des 4 conditions, ils montrent à quel point la résidence est le point de départ de la réflexion fiscale.

L’exit tax illustre ce lien. Sont potentiellement concernés les contribuables qui :

– ont été domiciliés fiscalement en France au moins 6 années sur les 10 précédant leur départ,

– et détiennent soit un portefeuille de titres d’une valeur au moins égale à 800 000 €, soit une participation d’au moins 50 % dans une société.

En cas de transfert de domicile fiscal à l’étranger, des plus-values latentes sur titres sont réputées réalisées, avec des mécanismes de sursis ou de dégrèvement selon la durée de détention et la localisation. Le déclenchement du régime repose entièrement sur le basculement du domicile fiscal au sens de l’article 4B, éventuellement corrigé par une convention fiscale.

Pour les non-résidents fortunés détenant encore un important patrimoine en France, l’IFI s’applique sur les seuls actifs immobiliers français, mais sans l’abattement de 30 % réservé à la résidence principale. Un appartement parisien utilisé ponctuellement devient ainsi un actif pleinement taxable. La notion de résidence fiscale ne décide donc pas seulement du champ des revenus imposés, mais aussi de la structure de l’assiette patrimoniale.

Préparer et sécuriser un changement de résidence : questions clés

À la lumière de Criteres de residence fiscale française : les 4 conditions de l’article 4B et de la hiérarchie avec les conventions, sécuriser un projet d’expatriation, de retour en France ou de vie multi‑pays suppose de traiter, au minimum, une série de questions structurantes :

Ne pas se poser ces questions – ou y répondre de manière intuitive sans confrontation à la lettre des textes et à la jurisprudence – revient à laisser l’administration trancher unilatéralement, parfois plusieurs années après les faits, avec des enjeux de rappels, d’intérêts de retard et de majorations considérables.

Conclusion : l’article 4B comme boussole… sous contrôle des conventions

Criteres de residence fiscale française : les 4 conditions de l’article 4B offrent une grille de lecture structurée : foyer ou lieu de séjour principal, activité professionnelle principale, centre des intérêts économiques, cas particulier des agents de l’État. Mais cette boussole interne doit toujours être orientée par une autre : celle des conventions fiscales, qui décident in fine, lorsqu’elles existent, de l’État ayant le droit d’imposer l’ensemble des revenus mondiaux.

Depuis la réforme de 2025, si une convention fiscale vous qualifie de résident d’un autre État, la France ne peut plus vous considérer comme domicilié sur son territoire, même si vous remplissez les critères de l’article 4B. En l’absence de convention, un seul critère suffit pour établir votre résidence fiscale en France.

Dans un environnement où les échanges d’informations entre administrations se généralisent et où la prescription s’allonge dans les dossiers sensibles, la résidence fiscale n’est plus un détail administratif. C’est la clef de voûte de toute stratégie patrimoniale internationale. Seul un examen méthodique, à la lumière des 4 conditions de l’article 4B, des conventions applicables et de la jurisprudence, permet d’aborder sereinement un départ, un retour ou une vie entre plusieurs pays sans découvrir, des années plus tard, que la France ne vous avait, en réalité, jamais vraiment quitté.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.