Quitter la France, poser ses valises à l’étranger et cesser d’être résident fiscal français n’a rien d’une simple formalité administrative. Derrière un déménagement se joue en réalité un changement de “centre de vie” que l’administration fiscale scrute de près. Une erreur d’analyse, une démarche oubliée ou un calendrier mal géré peuvent conduire à rester, sans le vouloir, résident fiscal de France, à déclencher une exit tax, voire à subir une double imposition ou un contrôle assorti de pénalités lourdes.

Pour rompre sa résidence fiscale française, il faut respecter les règles du Code général des impôts, la doctrine administrative et la jurisprudence. Les démarches incluent des précautions avant, pendant et après le départ. Toutes ces étapes doivent être suivies sans exception pour valider la rupture.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre ce que signifie être résident fiscal français

Avant de “rompre” sa résidence, il faut savoir ce qu’elle recouvre exactement. Contrairement à une idée reçue, on n’est pas résident fiscal français parce qu’on est français, mais parce qu’on remplit au moins un des critères définis par la loi.

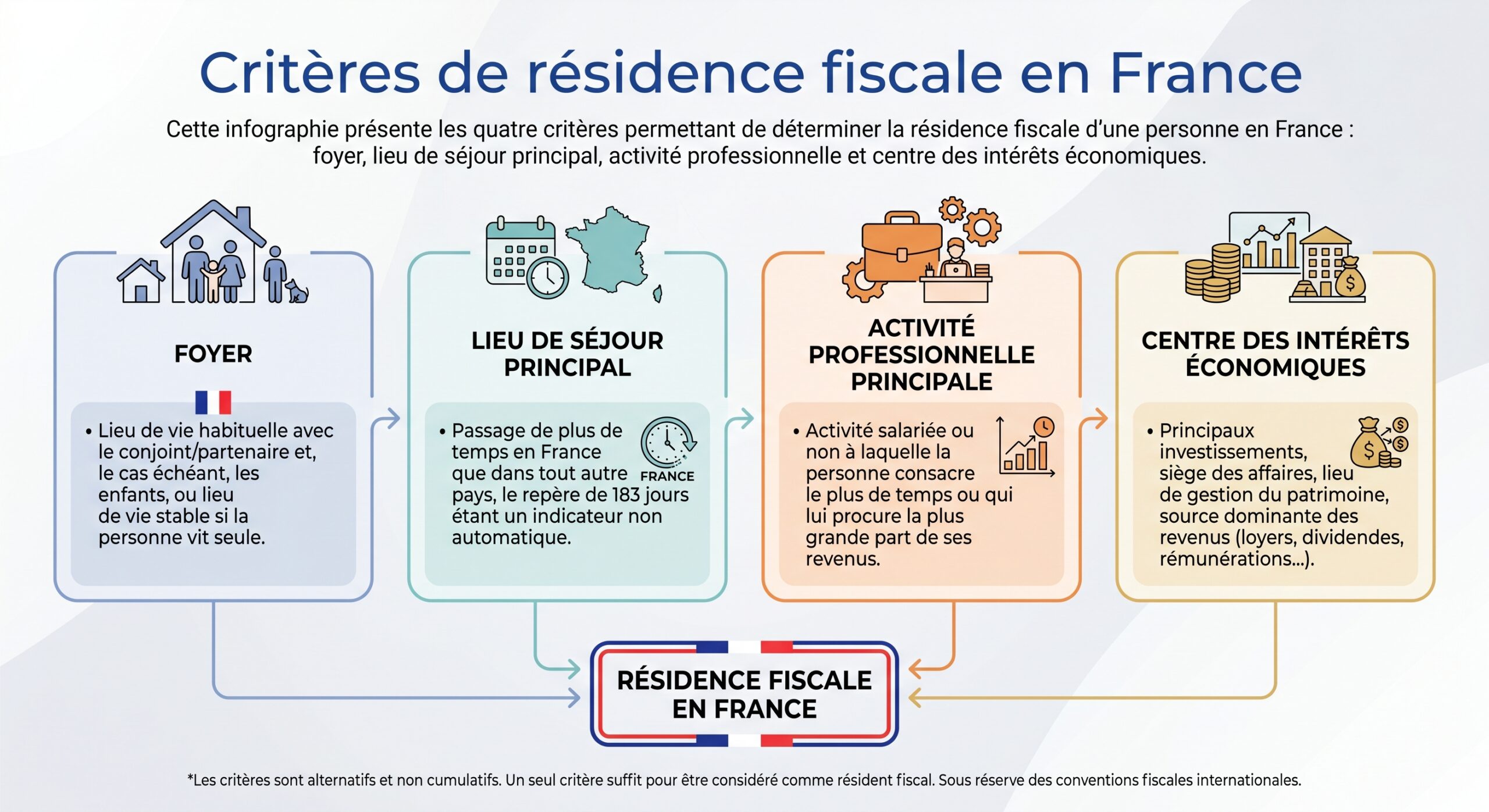

Les critères internes : l’article 4 B du CGI

En droit français interne, l’article 4 B du Code général des impôts prévoit qu’une personne physique a son domicile fiscal en France dès lors qu’elle remplit au moins un des critères suivants (ils sont alternatifs, non cumulatifs) :

S’y ajoute une règle spéciale : les agents de l’État en mission à l’étranger qui ne sont pas imposés à raison de l’ensemble de leurs revenus dans l’État d’accueil restent réputés domiciliés en France.

Dès qu’un seul de ces critères est rempli, la personne est résident fiscal français en droit interne et, à ce titre, soumise à une obligation fiscale illimitée : l’impôt français s’applique à tous ses revenus, d’où qu’ils proviennent, sous réserve des conventions fiscales.

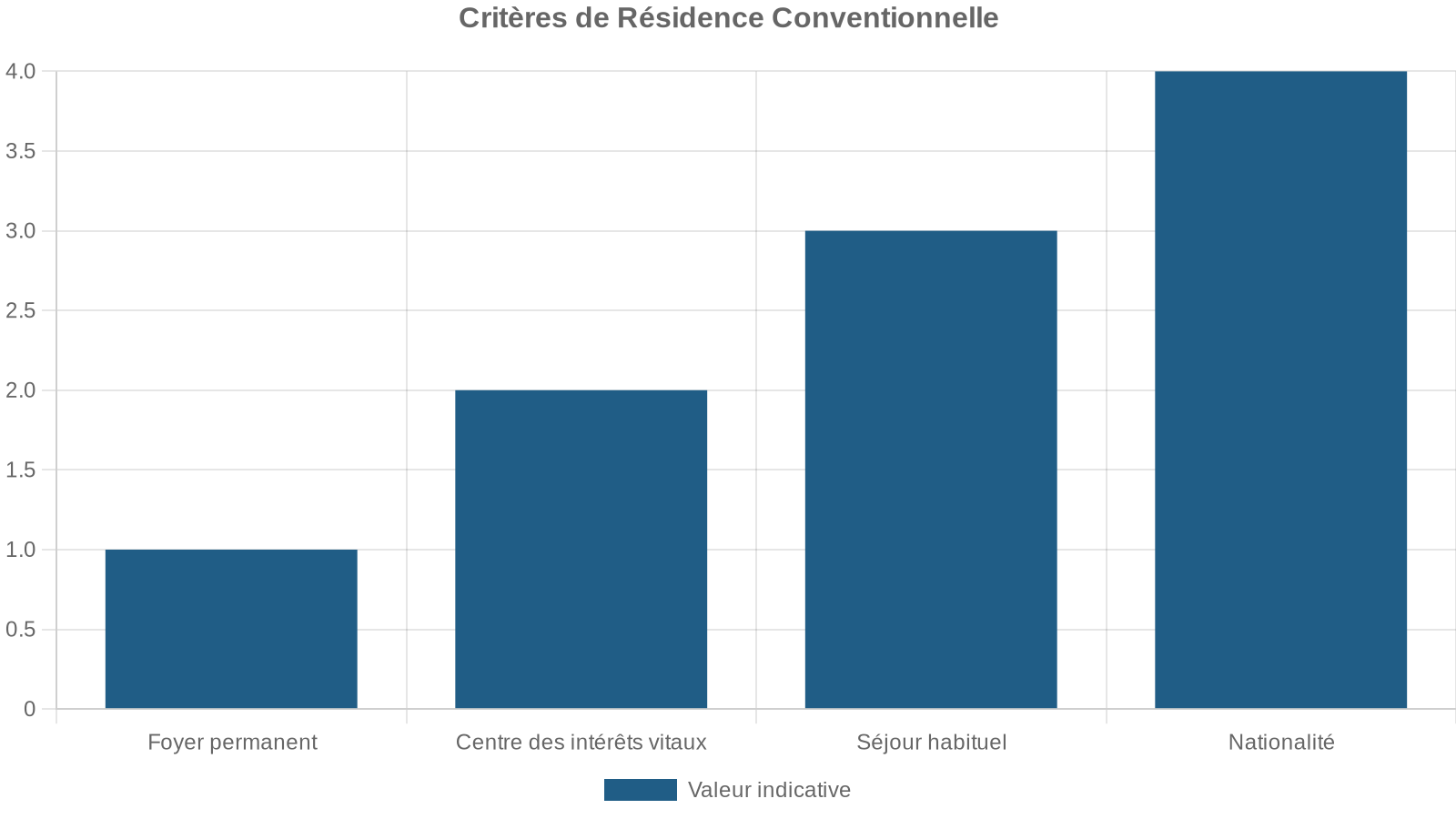

Le rôle clé des conventions fiscales : qui est “résident” au sens du traité

Les conventions fiscales bilatérales signées par la France avec plus d’une centaine de pays ont un rôle décisif. Elles servent à éviter qu’une même personne soit considérée comme résidente par la France et par un autre État en même temps, et à répartir le droit d’imposer les revenus.

1. Le foyer d’habitation permanent : l’État où la personne dispose d’un logement permanent à sa disposition (bail, propriété, logement prêté…). 2. Le centre des intérêts vitaux : là où se situent les liens personnels et économiques les plus étroits (famille, activité, patrimoine, revenus). 3. Le lieu de séjour habituel : l’État dans lequel l’intéressé séjourne le plus fréquemment. 4. La nationalité, à titre ultime. 5. À défaut, une procédure amiable entre administrations.

Depuis la Loi de finances 2025, la résidence conventionnelle prévue par un traité prime sur le domicile fiscal interne français : si vous êtes résident de l’autre État selon le traité, vous n’êtes plus considéré comme domicilié en France pour l’impôt sur le revenu.

Résident versus non-résident : deux régimes fiscaux radicalement différents

Le statut de résident fiscal français emporte des conséquences massives :

– Le résident est imposable en France sur l’ensemble de ses revenus mondiaux (article 4 A CGI).

– Le non‑résident n’est imposable en France que sur ses revenus de source française (article 164 B CGI), dans des conditions particulières : barème minimum de 20/30 %, retenue à la source spécifique, absence générale de CSG/CRDS sauf sur certains revenus immobiliers, etc.

Rompre sa residence fiscale française revient donc à :

– Ne plus remplir aucun des critères de l’article 4 B,

– Et être considéré résident d’un autre État au sens d’une convention fiscale (lorsqu’il en existe une).

C’est tout l’enjeu de la préparation.

Préparer la rupture de résidence : une stratégie sur 6 à 12 mois

Une expatriation fiscale solide ne s’improvise pas au moment où l’on rend les clés de son appartement. Les praticiens recommandent de préparer le transfert de résidence sur une période de 6 à 12 mois, en suivant une démarche structurée.

Auditer sa situation : foyer, activité, intérêts économiques

La première étape consiste à réaliser un audit fiscal personnel.

Il s’agit d’examiner, de manière factuelle, les critères de l’article 4 B :

– Où réside effectivement la famille ? Où les enfants sont‑ils scolarisés ?

– Où passe‑t‑on concrètement le plus de temps dans l’année ?

– Où se trouve l’activité professionnelle principale (contrat de travail, lieu de direction d’entreprise, temps de travail réel) ?

– D’où provient la majorité des revenus ? Où sont situés les principaux investissements productifs (immobilier locatif, portefeuille de titres, parts de sociétés…) ?

Les juges administratifs privilégient la comparaison des revenus France/étranger pour déterminer le centre des intérêts économiques. Les éléments patrimoniaux sont secondaires. Ainsi, un retraité percevant principalement une pension ou des loyers en France a de fortes chances d’être considéré comme ayant ses intérêts économiques en France, même s’il possède un bien à l’étranger.

> La simple détention d’un patrimoine en France ne suffit pas. Ce qui compte, c’est son caractère productif : locatifs, dividendes, plus-values…

L’audit doit aussi intégrer l’exposition à l’exit tax (voir plus loin) pour les contribuables disposant de portefeuilles de titres significatifs.

Aligner les faits avec le nouveau pays de résidence

Une fois le projet d’expatriation arrêté, il faut aligner la réalité de votre situation avec celle de la nouvelle résidence. Cela implique plusieurs mouvements concomitants.

Sur le plan personnel et familial, il s’agit de :

– Déménager effectivement le foyer,

– Scolariser les enfants dans le pays d’accueil,

– Souscrire des contrats locaux (énergie, téléphonie, assurance, internet),

– Louer ou acheter un logement qui deviendra le foyer d’habitation permanent au sens conventionnel.

Sur le plan professionnel, il faut :

– Transférer l’activité principale à l’étranger,

– Éventuellement créer une structure locale dotée d’une véritable substance (locaux, clients, personnel) si l’on est entrepreneur,

– Éviter de conserver en France un mandat de direction effectif qui pourrait être analysé comme l’activité principale.

Sur le plan économique, la réduction progressive des ancrages français est déterminante :

Pour maximiser les avantages fiscaux lors d’une expatriation, il est recommandé de louer ou vendre les biens immobiliers restés en France, de limiter la part des revenus de source française par rapport aux nouveaux revenus étrangers, et de transférer la majeure partie des avoirs financiers vers des comptes bancaires du pays de résidence.

L’administration ne se contente pas des affichages : elle confronte les déclarations aux éléments matériels (relevés bancaires, factures d’énergie, billets d’avion, usage des comptes, déclarations précédentes…).

Anticiper les particularités des conventions : attention aux clauses piégeuses

Toutes les conventions n’offrent pas les mêmes opportunités, ni les mêmes risques. Certaines, comme la convention franco‑émiratie, contiennent des clauses anti‑expatriation très strictes : même si la personne est reconnue résidente de l’autre État au regard du traité, la France peut conserver un droit d’imposer l’ensemble des revenus si l’un des critères de l’article 4 B reste satisfait.

De même, les régimes locaux très attractifs (forfait en Suisse, régimes portugais, IFICI, etc.) ne dispensent jamais de respecter scrupuleusement les critères de résidence français et conventionnels. Une résidence “de papier” sans véritable substance (logement peu occupé, absence d’activité réelle, comptes inactifs) constitue un terrain idéal pour un rehaussement.

Année du départ : organiser sa fiscalité en deux périodes

L’année de départ est une année charnière. Le contribuable bascule en cours de route d’un régime de résident à celui de non‑résident. La loi organise cette transition selon une logique dite prorata temporis.

Deux périodes bien distinctes

On découpe l’année N (année du départ) en deux segments :

– Période 1 : du 1er janvier à la date de départ Le foyer est encore résident fiscal français. Tous les revenus mondiaux (français et étrangers) sont imposables en France, comme d’habitude.

À partir de la date de départ jusqu’au 31 décembre, le foyer est considéré comme non-résident. Seuls les revenus de source française (salaires pour travail en France, loyers d’immeubles français, dividendes français, pensions d’organismes français, plus-values immobilières françaises) restent imposables en France.

Cette distinction doit être respectée dans les déclarations de l’année suivante.

Les formulaires à déposer l’année suivant le départ

En pratique, pour l’année N+1 (déclaration des revenus de N), le contribuable doit déposer deux déclarations lorsqu’il perçoit des revenus de source française après son départ.

Pour la période 1 (résident) :

– Formulaire 2042 : déclaration principale des revenus,

– Formulaire 2047 : si des revenus de source étrangère ont été perçus avant le départ, ils y sont détaillés et reportés sur le 2042,

– Éventuellement 2042‑C ou 2042‑C‑PRO pour certains compléments (BIC/BNC, revenus professionnels).

Pour la période 2 (non‑résident) :

Le formulaire 2042‑NR permet de déclarer les revenus de source française imposables en France après votre départ à l’étranger, comme les loyers d’un appartement à Paris, les dividendes de sociétés françaises ou les salaires pour une activité exercée en France.

Sur le formulaire 2042, il est indispensable :

– D’indiquer la nouvelle adresse à l’étranger,

– De préciser la date de départ à l’étranger, dans la rubrique adéquate ou dans les renseignements complémentaires.

Le Centre des Finances Publiques du dernier domicile français reste compétent jusqu’au traitement de cette déclaration. Ensuite, si des revenus de source française subsistent, le dossier est automatiquement transféré au Service des Impôts des Particuliers Non‑Résidents (SIPNR).

Tableau récapitulatif : déclarations à déposer l’année suivant le départ

| Période de l’année N | Résidence fiscale | Type de revenus à déclarer en France | Formulaires principaux |

|---|---|---|---|

| 1er janvier → date de départ | Résident France | Tous revenus mondiaux (France + étranger) | 2042 + 2047 + annexes (2042‑C/PRO, 2044…) |

| Date de départ → 31 décembre | Non‑résident | Revenus de source française uniquement | 2042‑NR |

Cette organisation vaut tant que la personne est bien considérée comme non‑résidente au sens de la convention applicable.

Démarches administratives indispensables

Au‑delà des formulaires de revenus, rompre sa residence fiscale française suppose une série de démarches déclaratives vis‑à‑vis de l’administration fiscale et des autres organismes.

Informer le Centre des Finances Publiques et mettre à jour son adresse

La première formalité consiste à notifier officiellement le changement de situation au Service des Impôts des Particuliers (SIP) dont on dépendait en France :

– En envoyant un courrier recommandé avec accusé de réception au Centre des Finances Publiques, en mentionnant l’ancienne adresse, la nouvelle adresse à l’étranger, la date de départ, l’identité et le numéro fiscal.

– Ou en passant par l’espace particulier sur impots.gouv.fr, via la messagerie sécurisée (“Changement de situation” → “Changement d’adresse postale”) et la rubrique “Gérer mon profil”.

Cette information doit intervenir le plus tôt possible, sans attendre la période de déclaration de revenus, afin d’assurer le transfert correct du dossier vers le SIPNR lorsque cela s’impose.

Déclarer ses comptes et contrats ouverts à l’étranger

Tant que vous êtes encore considéré résident fiscal français (au moins pour la période du 1er janvier à la date de départ), vous demeurez soumis à l’obligation de déclarer :

Vous devez déclarer à l’administration fiscale :

Tous les comptes bancaires ouverts, détenus, utilisés (au moins une opération) ou clos à l’étranger.

Certains contrats d’assurance‑vie ou produits assimilés souscrits hors de France.

Cette déclaration s’effectue par le formulaire n°3916, à joindre à la déclaration 2042. L’amende pour omission est d’au minimum 1 500 € par compte non déclaré, portée à 10 000 € si le compte est situé dans un État qui n’a pas conclu avec la France de convention d’assistance administrative.

L’ouverture de comptes à l’étranger avant le départ, leur utilisation effective et leur déclaration correcte constituent autant d’éléments qui renforcent la crédibilité du transfert de résidence.

Informer les autres interlocuteurs : banques, employeurs, caisses de retraite

Plusieurs organismes doivent être prévenus du changement de statut fiscal :

Vous devez informer plusieurs organismes de votre départ à l’étranger : les banques françaises (qui transformeront vos comptes en comptes de non‑résident et appliqueront les prélèvements à la source spécifiques), votre employeur ou vos caisses de retraite (pour adapter la retenue non‑résident sur salaires et pensions), les organismes sociaux (comme la CPAM, l’URSSAF et les caisses de retraite complémentaire), ainsi que les compagnies d’assurance et mutuelles.

Ces démarches ont un double intérêt : elles matérialisent la réalité de l’expatriation et évitent des erreurs de prélèvements ou des régularisations tardives.

Obtenir un certificat de résidence fiscale du pays d’accueil

Pour que la convention fiscale avec le pays d’accueil s’applique pleinement, l’administration française demande, en pratique, un certificat de résidence fiscale étrangère. Ce document est délivré par le fisc du pays d’accueil après une période de présence et d’imposition effective (souvent six mois ou un an).

Ce certificat est un élément majeur pour :

– Faire reconnaître le nouveau pays comme État de résidence au sens de la convention,

– Bénéficier de l’élimination des doubles impositions (crédits d’impôt, exonérations),

– Justifier de la non‑résidence en France en cas de contrôle.

Le régime fiscal après le départ : que paye un non‑résident en France ?

Une fois la rupture de résidence fiscalement acquise, l’impôt français conserve son emprise sur les revenus de source française, selon des règles adaptées.

Les types de revenus de source française

Sont notamment considérés comme de source française pour un non‑résident :

– Les revenus immobiliers (loyers) provenant d’immeubles situés en France,

– Les bénéfices professionnels provenant d’activités exercées en France (salariées ou non),

– Les dividendes de sociétés françaises, les intérêts et autres revenus de capitaux mobiliers investis en France,

– Les pensions et rentes payées par un débiteur établi en France,

– Les plus‑values immobilières sur des biens situés en France et certaines plus‑values mobilières liées à des sociétés à prépondérance immobilière françaises,

– Plus largement, tous les revenus provenant de biens, droits ou activités localisés en France ou payés par un débiteur domicilié ou établi en France.

Lorsquе, pour une catégorie de revenus, la convention attribue le droit d’imposer à la France, ces revenus sont à déclarer au titre de l’impôt sur le revenu français, même si le contribuable n’est plus résident.

Barème spécifique, taux minimum et option pour le taux moyen

Les non‑résidents sont soumis, par défaut, à un taux minimum d’imposition sur leurs revenus de source française, prévu par l’article 197 A du CGI :

– 20 % pour la fraction de revenu net imposable jusqu’à 29 579 €,

– 30 % pour la fraction excédant ce seuil.

Taux minimum d’imposition réduit si le taux moyen calculé sur l’ensemble des revenus mondiaux est inférieur.

Cette option suppose de déclarer à titre informatif ses revenus étrangers, même s’ils ne sont pas imposables en France, pour la seule détermination du taux.

Retenue à la source spécifique sur salaires et pensions

Les salaires, pensions et rentes viagères de source française versés à un non‑résident sont soumis à une retenue à la source non‑résident (RAS NR), distincte du prélèvement à la source des résidents. Après un abattement de 10 %, elle est calculée selon un barème spécifique (taux 0‑12‑20 %), les tranches étant annuelles mais appliquées à des paiements périodiques.

La retenue est directement prélevée par l’employeur ou la caisse de retraite et reversée à l’administration française. Pour la tranche à 12 %, elle peut être libératoire, mais pour les tranches supérieures, une régularisation a lieu via la déclaration annuelle.

Revenus immobiliers : impôt, prélèvements sociaux et IFI

Les revenus fonciers (locations nues) provenant de biens situés en France restent imposables en France. Ils entrent dans le champ du prélèvement à la source (acompte mensuel ou trimestriel) mais au régime des non‑résidents. S’y ajoutent, le cas échéant, des prélèvements sociaux sur les revenus immobiliers et les plus‑values :

– Taux de 7,5 % pour les résidents de l’UE/EEE, de la Suisse ou du Royaume‑Uni,

– Taux de 17,2 % pour les résidents d’États tiers.

En matière d’Impôt sur la Fortune Immobilière (IFI), un non‑résident n’est soumis à l’IFI que sur :

– Les biens et droits immobiliers situés en France,

– Et les titres de sociétés à hauteur de la fraction représentative de biens immobiliers français,

dès lors que la valeur nette de ce patrimoine immobilier français excède 1,3 M€ au 1er janvier de l’année.

Le suivi de l’IFI dépend de la présence ou non de revenus de source française : lorsque le contribuable n’a plus que de l’IFI à gérer, c’est également le SIPNR qui en a la charge.

L’exit tax : un passage obligé pour les patrimoines en titres

Transférer sa residence fiscale française à l’étranger peut déclencher l’exit tax, un mécanisme destiné à taxer les plus‑values latentes sur des titres au moment du départ.

Qui est concerné et sur quoi porte l’impôt ?

L’exit tax s’applique lorsque deux conditions sont réunies :

– Avoir été résident fiscal français pendant au moins 6 des 10 années précédant le transfert de domicile,

– Détenir, à la date du départ, soit :

– Une ou plusieurs participations conférant au moins 50 % des bénéfices d’une société,

– Soit un portefeuille de titres (actions, parts, droits…) d’une valeur globale supérieure à 800 000 €.

Dans ce cas, sont réputés imposables à la date du départ :

– Les plus‑values latentes sur ces titres (différence entre la valeur de marché au départ et le coût d’acquisition, après abattements éventuels pour durée de détention),

– Certaines créances de complément de prix (earn‑out),

– Des plus‑values en sursis d’imposition.

L’exit tax est calculée au taux de la fiscalité des plus‑values mobilières (PFU ou barème) en vigueur au départ, majoré des prélèvements sociaux.

Sursis de paiement : automatique ou sur demande

En pratique, l’exit tax n’est presque jamais payée immédiatement : elle bénéficie d’un sursis de paiement.

Le sursis est automatique pour un départ vers un État de l’UE/EEE (hors Liechtenstein) ayant des conventions avec la France, sans garantie ni représentant fiscal, mais avec obligations déclaratives (formulaires 2074‑ETD puis 2074‑ETS). Pour un État tiers sans conventions ou un ETNC, le sursis est optionnel : demande 90 jours avant, désignation d’un représentant fiscal, garanties d’environ 30 % des gains latents, et dépôt des formulaires 2074‑ETD suivi du 2074‑ETS/ETSL.

Extinction de la dette d’exit tax

Le sursis ne fait que suspendre l’exigibilité de l’impôt. Il prend fin, et l’impôt devient exigible, en cas :

– De cession, rachat, remboursement ou annulation des titres,

– De perception d’un complément de prix,

– De non‑respect des obligations déclaratives.

Inversement, la dette d’exit tax est définitivement éteinte :

– En cas de retour en France, si les titres sont toujours détenus,

– Au terme d’un délai de 2 ans (portefeuilles inférieurs à 2 570 000 €) ou de 5 ans (au‑delà), pour les départs depuis 2019,

– En cas de donation des titres, lorsque la donation n’a pas de but principalement fiscal,

– Au décès du contribuable, sous certaines réserves.

L’analyse préalable de la situation au regard de l’exit tax est donc un volet essentiel de la préparation de l’expatriation pour les personnes disposant de portefeuilles importants ou de participations de contrôle.

Tableau synthétique : exposition à l’exit tax

| Condition au jour du départ | Conséquence possible |

|---|---|

| Résidence fiscale française ≥ 6 années sur les 10 dernières | Condition de durée remplie |

| Détention ≥ 50 % des bénéfices d’une société | Seuil de participation atteint |

| OU portefeuille de titres > 800 000 € | Seuil de valeur atteint |

| Départ vers UE/EEE (hors ETNC) | Sursis automatique |

| Départ vers État hors UE/EEE sans convention adéquate ou ETNC | Sursis uniquement sur demande + garantie |

| Conservation des titres sans cession pendant 2 ou 5 ans | Extinction de la dette d’exit tax |

Erreurs fréquentes et zones de risque

Les contentieux en matière de résidence fiscale montrent que certaines erreurs reviennent systématiquement. Les éviter est l’un des meilleurs moyens de sécuriser une expatriation.

Se fier uniquement aux “183 jours”

Le mythe des 183 jours est tenace : beaucoup pensent qu’il suffit de passer moins de six mois en France pour n’y être plus résident. Or :

– Le critère du foyer (lieu habituel de vie de la famille) prime sur celui du séjour,

– Le critère du centre des intérêts économiques peut suffire, même avec moins de 183 jours en France, si les revenus français sont prédominants.

Un salarié travaillant à Dubaï dont le conjoint et les enfants restent dans la maison familiale en France a de fortes chances d’être considéré résident fiscal français, même s’il ne passe que quelques semaines par an sur le territoire.

Sous‑estimer le centre des intérêts économiques

Conserver un parc immobilier locatif important, percevoir l’essentiel de ses revenus (pensions, dividendes, salaires de source française), ou garder la direction effective d’une société française sont autant d’indices d’un centre économique resté en France.

La jurisprudence regorge de cas où la responsabilité civile est engagée pour des faits commis par des tiers, illustrant ainsi la complexité des relations juridiques dans divers contextes.

– Des retraités, installés “de fait” au Maroc ou au Cambodge mais percevant leurs pensions et loyers en France, ont été requalifiés résidents français,

– Des entrepreneurs ayant ouvert une structure à l’étranger tout en conservant l’essentiel de leurs revenus et de leur activité en France ont été considérés comme résidents français.

Négliger les formalités de l’année de départ

Ne pas déposer le formulaire 2042‑NR, oublier de mentionner la date de départ, ne pas déclarer les comptes étrangers ouverts au cours de l’année, ou omettre d’évaluer et de déclarer l’exit tax le cas échéant, expose à :

Les risques incluent des rattrapages d’impôt avec intérêts de retard, des pénalités de 40 % en cas de manquement délibéré (80 % pour fraude ou exit tax mal déclarée), et un délai de reprise allongé jusqu’à 10 ans pour domicile fictif à l’étranger.

Conserver une résidence “disponible” en France

Un logement laissé libre, peu ou pas loué, facilement disponible pour le contribuable, combiné à des factures d’énergie significatives ou à des séjours fréquents, peut suffire à caractériser un foyer en France.

L’administration peut reconstituer les périodes de présence grâce :

– Aux factures d’électricité, de gaz, aux relevés de consommation,

– Aux factures téléphoniques, billets d’avion, paiements par carte,

– Aux déclarations antérieures, à l’adresse indiquée aux banques et organismes.

Mettre le bien en location effective, sur un bail suffisamment long, est souvent une précaution nécessaire.

Rompre sa residence fiscale française : un parcours en cinq grands temps

À la lumière de l’ensemble de ces éléments, on peut résumer le processus de rupture de résidence en cinq grandes étapes logiques.

1. Diagnostic de résidence et de risques

Il s’agit de vérifier si, aujourd’hui, vous remplissez un ou plusieurs critères de l’article 4 B et, le cas échéant, dans quelles conditions vous pourriez cesser de les remplir. Cette étape inclut :

– L’inventaire de la situation familiale (lieu de vie, scolarisation),

– L’analyse des activités professionnelles (lieu effectif, revenus),

– L’examen des flux de revenus (France vs étranger),

– L’étude de l’exposition à l’exit tax (portefeuille, participations).

2. Structuration du départ et du calendrier

Une fois le diagnostic posé, il faut :

Choisissez le moment opportun du départ en fonction de la date de transfert de domicile, organisez le séquençage des opérations patrimoniales (vente préalable ou non de certains actifs, réorganisation de structures), planifiez l’installation effective dans le pays d’accueil (logement, inscription, contrats), et vérifiez les délais propres à l’exit tax (formulaires 2074-ETD/ETS, sursis sur option).

3. Mise en cohérence des faits avec le nouveau pays

Cette phase est cruciale pour donner corps au transfert de résidence :

– Achat ou location d’un logement principal dans le pays d’accueil,

– Scolarisation des enfants, souscription de contrats locaux,

– Transfert des principaux comptes bancaires et flux financiers,

– Réduction des attaches françaises (ventes, mises en location, démissions de mandats de direction si nécessaire).

4. Démarches déclaratives en France

Elles comprennent :

– La notification du départ au Centre des Finances Publiques,

– La déclaration des revenus de l’année de départ (2042 + 2042‑NR, 2047, annexes),

– La déclaration des comptes étrangers (3916),

– La mise en place éventuelle du suivi de l’exit tax (2074‑ETD, puis 2074‑ETS).

5. Suivi post‑départ et préparation de l’avenir

Après le départ, il reste à : savoir ce qu’il faut faire ensuite.

Si vous conservez des revenus français, vous devez continuer à déclarer la 2042‑NR chaque année, gérer l’IFI le cas échéant, fournir des certificats de résidence fiscale étrangère, surveiller les événements mettant fin au sursis d’exit tax (vente, donation), et anticiper les règles spécifiques à un retour en France (régime des impatriés, IFI limité aux biens français pendant cinq ans après un retour de plus de cinq ans d’expatriation).

—

Rompre sa residence fiscale française ne se limite donc ni à franchir une frontière ni à changer son adresse sur internet. C’est un processus juridique et fiscal exigeant, encadré par le Code général des impôts et les conventions internationales, qui doit être préparé plusieurs mois à l’avance. À défaut, les risques de requalification, de double imposition, d’exit tax mal gérée ou de pénalités lourdes sont réels.

S’appuyer sur une connaissance fine des critères de résidence, sur une chronologie rigoureuse des démarches et, le cas échéant, sur un accompagnement spécialisé, permet de transformer une expatriation fiscale potentiellement risquée en un changement de vie sécurisé, cohérent et pérenne.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.