Au moment où de nombreux marchés américains digèrent encore la hausse des taux et la fin de l’euphorie post‑Covid, la Floride reste l’un des terrains de jeu préférés des investisseurs immobiliers. Mais le décor a changé : hausse des assurances, correction sur certaines zones côtières, inventaires en forte hausse et rendements qui se jouent désormais davantage dans le cash‑flow que dans la simple spéculation sur les prix.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un marché floridien en “rééquilibrage sain”

Après plusieurs années de frénésie marquées par les surenchères et la pénurie de biens, le marché floridien entre dans une phase de normalisation. Les économistes de Florida Realtors parlent d’un “healthy rebalancing” : les prix ne s’effondrent pas, mais la croissance ralentit, l’inventaire grimpe et le pouvoir de négociation bascule progressivement vers l’acheteur.

À l’échelle de l’État, le prix médian d’une maison individuelle tourne autour de 420 000 dollars au printemps 2026, très proche du record historique de 430 000 dollars atteint en 2024. La hausse annuelle est devenue modeste, autour de +1,8 % entre mars 2025 et mars 2026, loin des 6,5 % moyens de la période 2013‑2019. Les projections Realtor.com et Zillow convergent : environ +2,2 % de progression en 2026, soit un rythme aligné sur la moyenne nationale.

Plus de 160 000 logements sont listés au niveau de l’État, soit une hausse d’environ 23 % par rapport à 2019.

Taux de crédit : un plafond autour de 6 %

Côté financement, le grand choc des taux est passé, mais on est très loin du “gratuit” de 2020‑2021. La plupart des prévisions pour 2026 voient le 30 ans fixe osciller entre 6,0 % et 6,4 %. Fannie Mae anticipe un glissement progressif vers 5,9 % en fin d’année, tandis que la Mortgage Bankers Association reste plus prudente. La morale est simple : construire ses scénarios avec un coût de l’argent durablement positionné entre 5,5 % et 6,5 %.

Cela influe directement sur la stratégie : l’ère où l’on achetait cher en se disant que “le refinancement à 3 % sauvera tout” est révolue. En 2026, le jeu consiste à sécuriser des biens qui produisent un cash‑flow positif avec des taux d’environ 6 %, ou à cibler des marchés où l’appréciation compensera une rentabilité locative modeste.

Migration, emploi, tourisme : les trois moteurs restent allumés

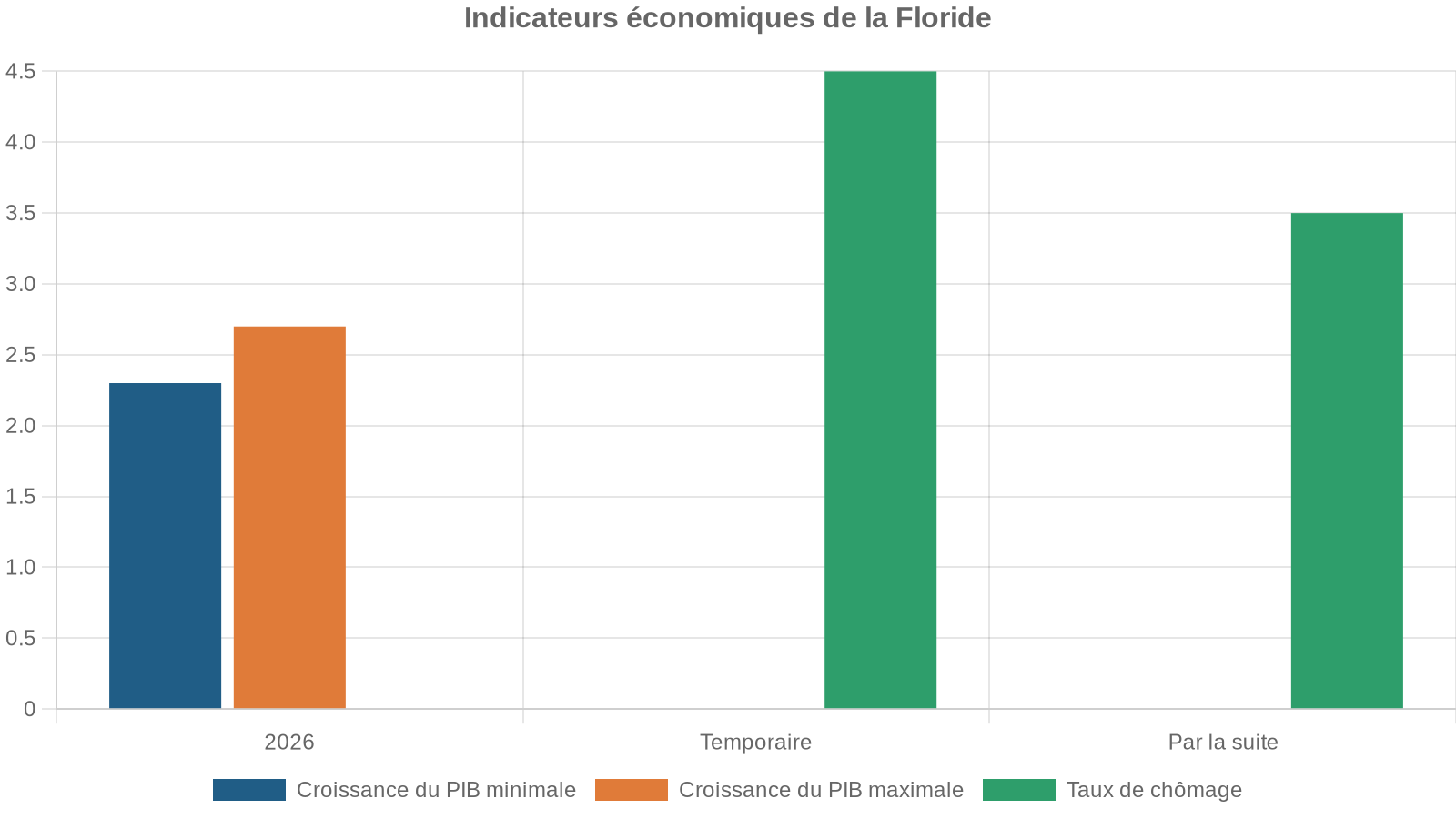

Malgré l’essoufflement de la bulle post‑Covid, les fondamentaux démographiques et économiques de la Floride restent puissants. L’État devrait accueillir plus de 300 000 nouveaux résidents par an jusqu’en 2027, soit l’équivalent d’une ville de la taille de St. Petersburg ajoutée chaque année. La population est attendue à environ 23,55 millions d’habitants en 2026, puis 23,84 millions en 2027, avec un cap symbolique des 25 millions vers 2031.

Le tourisme reste le pilier historique : près de 143 millions de visiteurs en 2025, avec une projection au‑delà de 170 millions à l’horizon 2029. Pour l’investisseur, cela se traduit par une demande robuste pour les locations de vacances à Orlando, dans les Keys et sur les littoraux du Golfe et de l’Atlantique.

Stratégies d’investissement : de l’appréciation au cash‑flow

La force de la Floride en 2026 est d’offrir un spectre complet de stratégies : préservation du capital dans les poches de luxe, forte appréciation dans les corridors en hyper‑croissance, et cash‑flow solide sur les marchés logistiques ou de vacances. Les données issues des études spécialisées permettent de cartographier ces logiques.

Tableau 1 – Profils de marchés et stratégies dominantes

| Ville / Zone | Stratégie cible | Rendement locatif brut typique | Appréciation 5 ans récente | Thèse d’investissement principale |

|---|---|---|---|---|

| Miami | Equity Appreciation | 4,8 % – 5,5 % | +65 % | Capitaux internationaux, condos de luxe, résidences brandées |

| Orlando | Short-Term Income | 8,0 % – 10,0 % | +58 % | Tourisme massif, diversification (tech, santé, finance) |

| Tampa | Balanced Core | 6,1 % – 7,2 % | +72 % | Émergence tech, relocalisations d’entreprises |

| Jacksonville | Portfolio Cash Flow | 7,5 % – 9,0 % | +61 % | Port, logistique, rendements élevés pour portefeuilles 5+ unités |

| Cape Coral | Market Reset Play | 7,0 % – 8,5 % | +89 % | Boom démographique, investissements d’infrastructures, correction 2026 |

| Naples | Capital Preservation | 3,0 % – 4,2 % | — | Luxe conservateur, forte sécurité, criminalité très faible |

| Fort Lauderdale | Urban Infill | 5,5 % – 6,5 % | — | STR urbaines, proximité aéroport international, colocation étudiante |

| Lakeland / Ocala | Long-term Rental Cash Flow | Cap rate 6,5 % – 6,8 % | +15 % (Lakeland, récent) | Prix < 310 000 $, cash‑flow long terme, entre Tampa et Orlando |

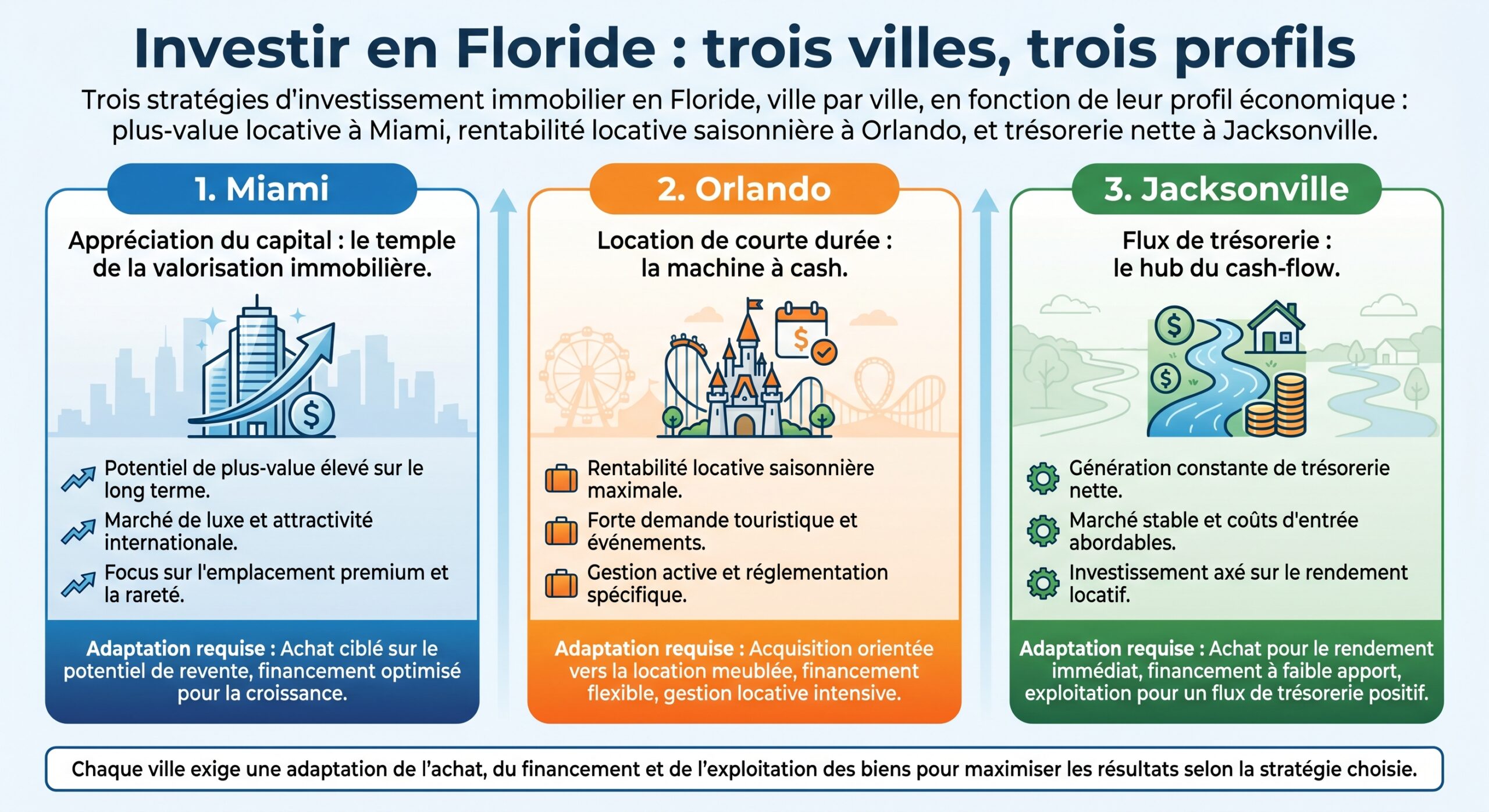

Ce tableau illustre à quel point la Floride est un patchwork de micro‑marchés : un même investisseur peut y bâtir un portefeuille diversifié, combinant par exemple un condo de luxe à Miami pour l’appréciation, une maison de vacances à Orlando pour le revenu court terme, et un petit multifamilial à Jacksonville pour le cash‑flow.

Miami : laboratoire mondial de l’appréciation du capital

Avec plus de 400 000 habitants dans la ville et une aire métropolitaine d’envergure nord‑américaine, Miami occupe une place à part. L’économie locale repose sur le triptyque tourisme‑immobilier‑divertissement, épaulé par des géants comme Carnival Corporation, World Fuel Services ou Lennar. La ville attire flux de capitaux internationaux, hauts revenus et événements planétaires comme Art Basel.

Des prix élevés… mais une dynamique unique

Le prix médian d’une maison à Miami tourne autour de 615 000 à 620 000 dollars début 2026, pour un prix médian au pied carré de 518 dollars. Sur cinq ans, la valeur des biens résidentiels a bondi d’environ 65 %, et les projections 2025‑2027 évoquent encore une hausse de 6 à 9 %. Surtout, Miami est la seule grande métropole floridienne où les analystes anticipent une croissance positive des prix en 2026, entre +1,1 % et +2,1 %, quand Tampa, Orlando ou Cape Coral devraient connaître de légères baisses.

Environ 35,6% des achats se font en cash, isolant le marché des chocs de taux. De plus, les résidences ‘brandées’ ciblent une clientèle fortunée mondiale, les rendant moins sensibles aux fluctuations de financement local.

Miami Beach, Brickell, Wynwood : trois visages de la rentabilité

Dans la gamme haut de gamme, Miami Beach et Brickell dominent. Les propriétés en front de mer y ont connu des hausses de 12 à 18 % par an depuis 2021. Les condos de luxe s’y négocient sur des rendements bruts de 3 à 5 %, auxquels s’ajoute une appréciation robuste. Ce profil convient surtout aux investisseurs orientés patrimoine, prêts à sacrifier du yield immédiat pour une croissance du capital relativement prévisible.

Les rendements bruts dans les quartiers de Wynwood et Edgewater à Miami atteignent un niveau élevé de 6,5 % à 8 %, combinant un cash-flow solide et une trajectoire de prix ascendante.

Enfin, Allapattah illustre la logique du “dernier quartier abordable près du centre”. Avec un prix médian autour de 450 000 dollars, soit environ la moitié de Wynwood, ce secteur bénéficie de l’arrivée du Rubell Museum et de projets mixtes récents. L’investisseur value-add y trouve un terrain de jeu intéressant, à condition de maîtriser la rénovation urbaine.

Miami en chiffres clés

| Indicateur | Valeur approximative 2025‑2026 |

|---|---|

| Prix médian maison | 615 000 – 620 000 $ |

| Prix médian au pied carré | 518 $ |

| Rendement locatif brut moyen | 4,8 % – 5,5 % |

| Appréciation sur 5 ans | +65 % |

| Croissance projetée 2025‑2027 | 6 % – 9 % |

| Part d’acheteurs cash | 35,6 % |

| Croissance prix attendue 2026 | +1,1 % à +2,1 % |

| Stratégie dominante | Appréciation du capital, préservation de valeur |

Pour l’investisseur francophone, Miami est donc moins un terrain de chasse à la grosse rentabilité mensuelle qu’un coffre‑fort en dollars, dopé par un afflux de fortune et une rareté foncière croissante sur le front de mer.

Orlando : la machine à cash des locations de courte durée

Avec plus de 280 000 habitants et un hinterland métropolitain dominé par les parcs à thème, Orlando est le cœur battant du tourisme floridien. Walt Disney World, Universal Studios, mais aussi un foisonnement d’événements professionnels, de parcs aquatiques, de jardins et de musées alimentent un flux supérieur à 75 millions de visiteurs annuels (Orlando‑Kissimmee).

Un hub des locations saisonnières

Le surnom qui revient dans les études : “The Short‑Term Rental Hub”. Les données d’AirDNA et d’autres agrégateurs confirment que les locations de vacances autour de Disney, dans les Keys ou sur le Panhandle surperforment les locations longue durée de 25 à 40 %. À Orlando, le rendement brut sur les STR se situe fréquemment entre 8 % et 10 %, voire davantage dans des sous‑marchés spécifiques.

Les revenus bruts annuels moyens pour des maisons trois chambres à Lake Nona approchent 48 700 dollars.

Une métropole en diversification économique

Réduire Orlando à ses parcs serait pourtant une erreur stratégique. La ville se positionne de plus en plus sur la tech, la santé et la finance, avec un marché de l’emploi diversifié qui soutient la demande en locations moyennes durées (contrats, missions, stages, formations). Norada Real Estate classe d’ailleurs Orlando 6e meilleure ville américaine pour l’investissement immobilier en 2026.

Le prix médian d’une maison dans cette zone varie entre 395 000 et 415 000 dollars selon les sources et la période.

Orlando en chiffres clés

| Indicateur | Valeur approximative 2025‑2026 |

|---|---|

| Prix médian maison | 395 000 – 415 000 $ |

| Rendement locatif brut STR | 8,0 % – 10,0 % (jusqu’à 10 % à Lake Nona) |

| Revenus bruts STR (3 ch.) | ≈ 48 700 $/an sur Lake Nona / corridor |

| Frais de gestion STR | 20 % – 30 % des revenus |

| Appréciation sur 5 ans | +58 % |

| Croissance projetée 2025‑2027 | 7 % – 9 % |

| Stratégie dominante | Revenu de court terme, rendement locatif |

Pour un investisseur prêt à accepter une gestion plus lourde (ou à déléguer à un opérateur professionnel), Orlando reste l’un des meilleurs leviers pour générer du cash‑flow en Floride, avec la possibilité de profiter en prime de la hausse structurelle des prix.

Tampa : l’équilibre entre performance passée et potentiel futur

Située sur la côte du Golfe, Tampa compte plus de 400 000 habitants et une économie diversifiée autour de la finance, de la santé et du tourisme. Des groupes comme Raymond James Financial ou Publix y ont leur quartier général. La particularité de Tampa en 2026 : elle combine la meilleure performance historique parmi les grandes métropoles floridiennes et un potentiel de croissance future encore solide.

Un marché devenu “buyer‑friendly”

Sur cinq ans, les prix y ont grimpé d’environ 72 %, mais la ville aborde 2026 dans une phase de correction douce. Les prévisions évoquent une baisse des valeurs d’environ 3,6 % en 2026, avec un recul anticipé d’environ 2 % pour l’année 2025, selon les acteurs locaux. L’inventaire tourne autour de 4,3 mois de stock, les acheteurs négocient parfois près de 10 % sous le prix affiché, et Tampa est qualifiée de “top buyer‑friendly market”.

Cette détente, combinée à des rendements bruts entre 6,1 % et 7,2 %, offre un terrain de jeu intéressant pour qui cherche un compromis entre cash‑flow et appréciation future.

Quartiers en vue : West Tampa, Ybor City, Seminole Heights

Plusieurs micro‑marchés se distinguent :

– West Tampa propose une décote de 30 à 40 % par rapport aux quartiers établis, avec des projets d’extension du Riverwalk et de nouveaux développements commerciaux. Le potentiel de revalorisation est important, notamment pour les investisseurs value‑add.

– Ybor City, ancien quartier cigare, devient un hub culturel mêlant préservation historique et urbanisme moderne. Les conversions de locaux commerciaux en logements soutiennent l’appréciation.

– Seminole Heights combine rendements bruts de 7 à 9 % et perspectives de croissance. Beaucoup de propriétés nécessitent des travaux, ce qui convient aux investisseurs aguerris en rénovation.

Tampa en chiffres clés

| Indicateur | Valeur approximative 2025‑2026 |

|---|---|

| Prix médian maison | 415 000 – 450 000 $ |

| Loyer mensuel médian | ≈ 2 145 $ (mars 2025) |

| Rendement locatif brut moyen | 6,1 % – 7,2 % (jusqu’à 7‑9 % à Seminole) |

| Appréciation sur 5 ans | +72 % |

| Croissance projetée 2025‑2027 | 8 % – 10 % |

| Stratégie dominante | Cœur équilibré (croissance + cash‑flow) |

Pour qui veut constituer une base “cœur de portefeuille” en Floride, Tampa apparaît comme l’un des meilleurs compromis entre historique rassurant et potentiel à moyen terme.

Jacksonville : capitale du cash‑flow logistique

Plus au nord, Jacksonville se positionne comme le “Cash Flow Hub” de l’État. Avec un port majeur, une forte présence logistique et un coût d’entrée encore inférieur à la moyenne nationale, la ville attire les investisseurs qui cherchent à empiler les lots.

Le prix médian y reste autour de 350 000 à 385 000 dollars, avec un sous‑ensemble de données indiquant même 282 000 dollars début 2026, en baisse de 4,4 % sur un an dans certains segments. À long terme, l’appréciation est impressionnante : plus de 108 % sur dix ans, soit 7,6 % par an en moyenne. La croissance projetée pour 2025‑2027 oscille entre 10 et 12 %.

Rendements élevés, logistique en expansion

Les rendements bruts à Jacksonville se situent dans une fourchette de 7,5 % à 9 %, parfois jusqu’à 10 % sur certains produits. Les cash‑on‑cash dépassent régulièrement 8 %. La ville est particulièrement prisée des investisseurs qui veulent bâtir des portefeuilles de 5 unités et plus, soutenus par une demande locative “port‑driven” liée à l’extension de JAXPORT et aux développements de l’aéroport international.

Des quartiers comme Riverside, avec des rendements de 7,5 % à 9 % et un potentiel de rénovation, ou Brooklyn, dont la trajectoire est comparée à Austin ou Nashville il y a dix ans, offrent des terrains de jeu intéressants pour les stratégies value‑add.

Jacksonville en chiffres clés

| Indicateur | Valeur approximative 2025‑2026 |

|---|---|

| Prix médian maison | 350 000 – 385 000 $ (≈ 282 000 $ sur certains segments) |

| Rendement locatif brut moyen | 7,5 % – 9,0 % (jusqu’à 10 % sur certains biens) |

| Cash‑on‑cash typique | ≥ 8 % |

| Appréciation sur 10 ans | +108 % (≈ 7,6 % par an) |

| Croissance projetée 2025‑2027 | 10 % – 12 % |

| Stratégie dominante | Cash‑flow, portefeuilles 5+ unités |

Pour un investisseur européen qui veut se créer une rente en dollars avec un niveau de rendement élevé, Jacksonville fait partie des candidats les plus sérieux.

Cape Coral et Fort Myers : jouer la “market reset”

La zone Cape Coral–Fort Myers illustre la face plus volatile du marché floridien. Après un boom spectaculaire (près de 77 % d’appréciation sur dix ans à Cape Coral, 5,9 % par an), la région connaît une correction profonde : les prix y sont attendus en baisse d’environ 10,2 % en 2026, l’une des plus fortes chutes parmi les métropoles américaines.

À Cape Coral, le prix médian autour de 415 000 dollars début 2026 masque une réalité de marché : stock de 6,4 à 9,2 mois, délais de vente médian de 57 à 66 jours, concessions fréquentes. À Fort Myers, les valeurs médianes autour de 342 000 à 350 000 dollars représentent déjà un recul d’environ 9 % sur l’année précédente, avec un taux de vacance locative à un plus haut de 25 ans.

Pourquoi ces marchés restent attractifs malgré tout

D’abord parce que cette correction intervient après une phase d’appréciation record : +89 % sur cinq ans à Cape Coral, ce qui témoigne d’une transformation profonde au‑delà de la simple destination de retraités. Ensuite parce que la démographie reste robuste : plus de 25 000 nouveaux résidents par an à Cape Coral, une aire métropolitaine de plus de 900 000 habitants appelée à dépasser le million d’ici 2050.

Cape Coral – Fort Myers en chiffres clés

| Indicateur | Valeur approximative 2025‑2027 |

|---|---|

| Prix médian Cape Coral | ≈ 415 000 $ (≈ 355 000 $ sur certains segments) |

| Prix médian Fort Myers | 342 000 – 350 000 $ |

| Baisse de prix projetée 2026 | ≈ ‑10,2 % (zone Cape Coral–Fort Myers) |

| Rendement locatif brut moyen | 7,0 % – 8,5 % |

| Appréciation sur 5 ans | +89 % (Cape Coral) |

| Croissance projetée 2027 | +1 % – 2 % |

| Stratégie dominante | “Market reset play” – acheter la correction |

L’investisseur qui sait gérer le risque (vacance temporaire, sur‑offre locative, coûts d’assurance) peut y acheter à prix cassé, avec l’objectif de profiter du resserrement à partir de 2027.

Marchés de luxe défensifs : Naples, Sarasota, Winter Park, Coral Gables

Tous les investisseurs ne cherchent pas le rendement maximal. Pour des patrimoines élevés, la priorité est parfois la préservation de capital dans des environnements stables, sécurisés et haut de gamme.

– Naples / Marco Island montent en tête de cette catégorie : prix médian autour de 565 000 dollars, criminalité “très basse”, risque cyclonique “modéré”, faible diversification économique mais revenus médians supérieurs à 100 000 dollars. Profil d’investissement : “conservative luxury” avec rendements bruts modestes (3,0 % – 4,2 %) mais forte résilience des valeurs.

– Sarasota offre un mix plus équilibré : criminalité faible, diversification économique élevée, revenus médians au‑delà de 75 000 dollars, profil “balanced growth”. Intéressant pour les investisseurs qui veulent du standing avec un peu plus de dynamique que Naples.

Cette banlieue chic d’Orlando allie sécurité, résilience climatique et prospérité économique pour un investissement locatif haut de gamme ou résidentiel.

Winter Park affiche une criminalité très basse, ce qui en fait un quartier résidentiel recherché et sécurisé pour les familles.

Avec un risque cyclonique faible, la zone offre une tranquillité d’esprit face aux aléas climatiques fréquents en Floride.

Les revenus médians dépassent 85 000 dollars, et la diversité économique soutient un marché immobilier stable. Le profil « suburban stability » est idéal pour des maisons familiales locatives ou des résidences haut de gamme.

– Coral Gables, dans le comté de Miami‑Dade, incarne le prestige urbain : revenus médians supérieurs à 110 000 dollars, forte diversité économique, criminalité basse. Les propriétés y jouent surtout le rôle de réserve de valeur, adossée à la dynamique de Miami.

Ces marchés se prêtent bien aux condos de luxe, un segment dont les données montrent des rendements bruts typiques entre 3 % et 5 %, complétés par l’appréciation du capital, avec un niveau de gestion relativement faible. Le profil type de l’investisseur : personne physique ou famille orientée patrimoine, souvent cash, qui vise plus la sécurité que la performance mensuelle.

Locations saisonnières vs long terme : arbitrer le modèle

Le choix du modèle locatif est aussi structurant que le choix de la ville. Les chiffres 2026 montrent clairement que les locations de courte durée (vacances) offrent des rendements bruts supérieurs, mais au prix d’une gestion intense et d’un risque réglementaire plus élevé.

Tableau 2 – Types d’actifs et profils d’investisseurs

| Type d’actif | Rendement brut moyen | Marchés phares | Niveau de gestion | Profil d’investisseur |

|---|---|---|---|---|

| Condo de luxe | 3 % – 5 % + appréciation | Miami, Naples | Faible | Orienté appréciation |

| Location courte durée / vacances | 8 % – 12 % | Orlando, Florida Keys, Miami Beach | Élevé | Gestion active |

| Multifamilial 2‑4 unités | 7 % – 10 % | Cape Coral, Fort Myers | Élevé | Focus cash‑flow |

| Multifamilial 5+ unités | 8 % – 12 % | Grandes métropoles (Miami, Tampa, Jax, etc.) | Très élevé | Investisseur en phase de scale |

| Hubs mixte “Live‑Work‑Play” | 12 % – 18 % IRR (proj.) | Miami (Brickell/Design District), Tampa (Water Street) | Très élevé | Développeurs / investisseurs pro |

Exemples de marchés STR performants

Les données d’AirDNA donnent des ordres de grandeur parlants :

Le tarif journalier moyen (ADR) à Key West est d’environ 410 dollars, avec un taux d’occupation de 65 % et des revenus annuels atteignant 97 200 dollars.

– Destin / 30A (Panhandle) : ADR autour de 295 dollars, 58 % d’occupation, 62 400 dollars de revenus annuels, réglementation “favorable”.

– Anna Maria Island : ADR proche de 380 dollars, 61 % d’occupation, 84 600 dollars de revenus annuels, réglementation “modérée”.

Pour un investisseur qui vise une rentabilité élevée et qui accepte un degré de gestion quotidien (ou le recours à un gestionnaire spécialisé coûteux), ces marchés restent parmi les plus rentables de l’État. À l’inverse, ceux qui recherchent la tranquillité privilégieront des locations longue durée à Tampa, Jacksonville, Lakeland, Ocala ou Gainesville, où les cap rates s’établissent souvent autour de 6,5 % à 6,8 %.

Climat, assurances et fiscalité : les risques invisibles… et les opportunités

Investir en Floride en 2026, c’est aussi intégrer des paramètres que les acteurs locaux prennent désormais très au sérieux : le risque climatique, l’envolée des coûts d’assurance et la structure fiscale.

Assurance et charges : le nouveau grand sujet

Les études indiquent que les coûts d’assurance habitation ont augmenté de 30 à 60 % dans certaines zones côtières depuis 2020. Les polices inondation peuvent dépasser 10 000 dollars par an pour des biens en front de mer exposés (zones VE ou AE), sans compter les charges de copropriété et les contributions spéciales imposées par les nouvelles normes de sécurité des condos (suite notamment à l’effondrement de Surfside).

Les coûts pèsent sur la demande des acheteurs financés et expliquent la faiblesse des condos anciens, surtout en Floride du Sud. Cependant, des opportunités émergent : certains appartements dans des immeubles vieillissants se négocient 15 à 20 % sous leurs prix de 2022, notamment dans les segments soumis à de lourds appels de fonds pour mise aux normes.

Fiscalité : un État taillé pour l’investisseur

Sur le plan fiscal, la Floride reste l’un des États les plus favorables aux investisseurs immobiliers :

Pas d’impôt sur le revenu des personnes physiques, ni de taxation sur les loyers, dividendes ou intérêts au niveau de l’État. Aucune taxe sur les successions ou donations. Protection de la résidence principale via l’Homestead exemption et plafonnement des hausses d’assiette fiscale (Save Our Homes).

Les revenus locatifs restent bien sûr imposés au niveau fédéral, et les plus‑values sont soumises au régime fédéral (court ou long terme). Les investisseurs étrangers doivent aussi composer avec FIRPTA (retenue de 15 % sur le prix de vente des biens américains), mais l’absence d’impôt sur le revenu local compense en partie cette friction.

Comment investir intelligemment en 2026 : pistes concrètes

Une fois ce panorama dressé, comment traduire ces données en décisions opérationnelles ?

1. Aligner stratégie et marché

– Pour l’appréciation du capital à long terme, les marchés phares restent Miami, Naples, Sarasota et certains hubs “live‑work‑play” (Brickell, Water Street à Tampa). Cible : condos neufs, résidences brandées, maisons front de mer de qualité.

– Pour le cash‑flow court terme, Orlando, les Keys, Miami Beach, Destin et certaines zones côtières du Golfe restent très attractifs, à condition de maîtriser la réglementation STR locale et de budgéter un coût de gestion élevé.

– Pour le cash‑flow long terme, Jacksonville, Tampa, Lakeland, Ocala et Gainesville offrent des rendements bruts supérieurs à 7 %, avec une demande soutenue par l’emploi et la logistique.

– Pour les opérations opportunistes, Cape Coral–Fort Myers et certains marchés condos en correction constituent des cibles de “market reset play”, en visant un horizon 5‑10 ans.

2. S’appuyer sur le financement adapté

Avec des taux bloqués autour de 6 %, le recours à des financements investisseurs (DSCR loans, prêts pour propriétés locatives) permet de raisonner en cash‑flow plutôt qu’en revenus personnels. De nombreux acteurs locaux, comme Easy Street Capital, ont développé des produits dédiés aux investisseurs, particulièrement utiles pour des portefeuilles multi‑biens.

3. Gérer le risque climatique et réglementaire

– Privilégier les biens à altitude correcte, hors zones d’inondation les plus exposées, ou intégrer le coût de l’assurance dans les simulations ;

– Examiner attentivement les statuts de copropriété et les rapports d’inspection pour les condos (réserves, travaux à venir, conformité aux nouvelles normes) ;

– Sur les STR, vérifier les règles locales de ville et de comté (durées minimales, licences, taxes de séjour), car les régimes varient fortement et les amendes peuvent être très élevées.

4. Exploiter la nouvelle donne de l’inventaire

Avec des stocks en hausse (jusqu’à 9,7 mois pour certains segments de condos) et des délais de vente qui s’étirent entre 56 et 83 jours, le temps joue de plus en plus pour l’acheteur. Les investisseurs stratégiques utilisent cette fenêtre 2026 pour :

Négociez des rabais de 5 à 10 % sur les biens restés longtemps sur le marché, obtenez des concessions vendeurs telles que des frais de closing, rachats de taux ou remises sur travaux, et sélectionnez soigneusement les quartiers en analysant les données de migration, d’emploi et de vacance.

5. Diversifier par type d’actif

Un portefeuille floridien équilibré peut par exemple combiner :

Quatre stratégies clés pour diversifier et rentabiliser votre portefeuille dans l’immobilier floridien

Profitez d’une appréciation du capital et d’une diversification internationale dans un marché haut de gamme.

Génère un revenu saisonnier grâce à une gestion professionnelle, idéal pour les locations touristiques.

Assure un cash-flow récurrent avec une gestion locative stable dans des villes en croissance.

Cible un horizon long pour une éventuelle revalorisation, en acceptant un risque modéré.

Conclusion : un terrain de jeu pour investisseurs informés

Le cycle 2026 marque une rupture par rapport aux années de frénésie post‑Covid. Investir en Floride : marche immobilier et strategies demande désormais de la discipline, de l’analyse et une gestion active des risques. Mais les fondamentaux – croissance démographique, puissance touristique, économie dynamique, fiscalité clémente – restent en place.

La Floride combine accès au dollar, diversité de stratégies (rente ou plus‑value), marché profond et cadre réglementaire pro‑investisseur. Dans cette phase de rééquilibrage, des opportunités existent pour ceux qui lisent au‑delà des statistiques et acceptent que la forte appréciation rapide est révolue.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.