La loi Eckert ou comment on peut bloquer l’épargne des français!

Loi Eckert, ce n’est pas une blague ou un poisson d’avril, nos chers politiques, sous couvert de la protection de l’épargne, sont entrain de mettre la main sur des milliards d’euros!

Certains diront que la loi Eckert, ce n’est pas nouveau : elle a été promulguée le 13 juin 2014.

Mais, c’est surtout sa mise en vigueur qui, elle, a remué notamment le secteur de l’assurance vie à partir du 1er janvier 2016.

Les enjeux : ils existent chez les assureurs vie de nombreux contrats qui sont en déshérence. On chiffre entre 5 et 7 milliards d’euros les capitaux non réclamés (à minima).

Loi Eckert : c’est de 5 à 7 milliards d’euros sur des contrats d’assurance vie en déshérence. Mais cela ne touche pas que l’assurance vie mais aussi les placements bancaires. Donc, ce sont des montants sans doute plus importants!

Vous vous doutez bien que si on prend le minimum syndical de frais de gestion sur le fonds euros par exemple 0,5% (c’est très faible et on considère que tous les contrats seraient uniquement sur le fonds euros donc moins chargés en frais de gestion) : ce sont des millions d’euros de chiffre d’affaires en jeu chez les assureurs (donc des pertes à venir).

J’attire aussi votre attention chers lecteurs (nous y reviendrons durant mon article) que nous ne parlons ici que des contrats d’assurance vie purs et durs. On doit ajouter les contrats retraites et une multitude de placements bancaires comme le livret A, les livrets d’épargne ou autres avec la loi Eckert.

Quel est le vrai problème avec cette loi?

Vous devez sans doute vous dires que c’est plutôt une bonne chose que le législateur pousse les assureurs à trouver les bénéficiaires des contrats d’assurance vie en déshérence.

Il en est donc de même pour les banques pour les sommes sur les livrets A non réclamés par exemple.

Dans l’absolu, je ne suis pas contre.

Mais, ces dispositions ont des conséquences pour de nombreux épargnants qui ont par exemple de petits comptes où ils ne se passent plus grand chose.

Ces conséquences, nous y reviendrons, risquent d’être lourdes à gérer pour l’épargnant, les banquiers assureurs et c’est surtout source de « flicage » notamment sur l’assurance vie à partir d’un certain montant sur son contrat.

Je vous propose donc de revenir sur la loi Eckert, de faire un point récent avec le dernier rapport de l’ACPR (organe de contrôle en charge de ce dossier) pour 2016 et de regarder les solutions pour éviter de subir cette loi et de perdre de l’argent!

Sommaire : loi Eckert

2. Le rapport 2016 ACPR et ses conséquences

3. Conclusion : cas concret et solutions protéger votre épargne

1. Qu’est ce que la loi Eckert?

Tout d’abord si la loi Eckert est applicable depuis plus d’un an au premier janvier 2016, c’est l’ACPR (ici le lien ACPR sur cette loi pour comprendre) qui est en charge de la mise en place de cette loi.

Tout part de cette loi du code des assurances : l’article L132-9-2 du code des assurances (Loi n°2005-1564 du 15 décembre 2005 – art. 8 JORF 16 décembre 2005).

Que dit-il?

« Toute personne physique ou morale peut demander par lettre à un ou plusieurs organismes professionnels représentatifs, habilités à cet effet par arrêté du ministre chargé de l’économie, à être informée de l’existence d’une stipulation effectuée à son bénéfice dans une police souscrite par une personne physique dont elle apporte, par tout moyen, la preuve du décès. Dans les quinze jours suivant la réception de la lettre mentionnée au premier alinéa, l’organisme transmet cette demande aux entreprises agréées pour exercer les opérations d’assurance dépendant de la durée de la vie humaine. Lorsque la personne morale ou physique mentionnée audit alinéa est désignée dans une police comme bénéficiaire, ces entreprises disposent d’un délai d’un mois pour l’informer de l’existence d’un capital ou d’une rente garantis payables à son bénéfice. »

Cela veut donc dire que normalement, on devrait pouvoir informer facilement un particulier s’il est bénéficiaire, par exemple, d’un contrat d’assurance vie.

La loi Eckert? Protéger les épargnants en obligeant les assureurs et les banques à mieux gérer les contrats en déshérence et en les poussant à chercher les bénéficiaires!

Malheureusement, dans la réalité, ce n’est pas le cas. Nous sommes face à des contrats en déshérence où l’assureur vie par exemple ne fait pas son travail en cherchant les bénéficiaires et ne disposent pas des outils pour le faire.

De fait, la loi Eckert doit permettre aux bénéficiaires à ce jour floués et aux assureurs de résoudre en partie cette problématique des contrats non réclamés.

Résumons cette loi en quelques points :

- Elle porte sur les contrats de placements en déshérence

- Elle oblige le professionnel de l’assurance vie à donner plus d’information à l’assuré pour mieux le protéger

- Elle va donc de fait renforcer les pouvoirs de l’organe de contrôle ACPR

- Le dispositif se fera en trois étapes : on constate que le compte est inactif et que l’assuré n’est plus en vie, on dépose les capitaux à la CDC qui doit faire la publicité sur ces capitaux disponibles et enfin, soit on règle aux bénéficiaires déclarés ou les capitaux vont dans les caisses de l’Etat.

- Cela concerne les comptes bancaires qui n’ont pas eu d’opération depuis au moins un an et pour tous les autres placements d’épargne bancaire : le délai est de 5 ans d’inactivité. << je pense que vous comprenez où va être le problème?

- Un registre : le répertoire national d’identification des personnes physiques (RNIPP) doit être consulté régulièrement par les organismes bancaires ou par les assureurs vie.

Ensuite, on doit distinguer les comptes bancaires et l’assurance vie, les dispositions ne sont pas les mêmes.

Je vous invite à regarder si vous pourriez avoir des placements en déshérence : vous devrez contacter l’AGIRA.

Sur le bancaire :

- Loi Eckert sur livret a ou comptes bancaires inactifs : des frais sont fixés règlementairement par décret par l’Etat.

- Les sommes sont transmises à la caisse des dépôts et consignation ou CDC si le compte est inactif depuis 10 ans.

- Les sommes sont définitivement acquises à l’Etat si aucune réclamation n’est faite sous 30 ans.

- L’établissement teneur du compte inactif doit en informer le titulaire si rien n’est fait sous 6 mois, les capitaux sur le compte sont transférés à la CDC.

Par conséquence, vous allez systématiquement recevoir de votre assureur ou de votre banque l’obligation de déclarer votre identité à nouveau sinon votre compte sera bloqué à la caisse des dépôts et consignation!

Passons maintenant à l’assurance vie avec la loi Eckert :

- Les assureurs ont l’obligation tous les ans de consulter un fichier RNIPP pour vérifier les décès.

- Ils n’ont pas le droit d’impacter des frais de recherche aux assurés.

- Le règlement de l’assurance vie doit se faire sous quinze jours à partir du moment où le bénéficiaire a fourni les documents demandés. C’est là où l’on peut s’interroger sur les documents demandés suivant les assureurs et la vitesse de validation : ils gagnent du temps!

Le législateur a voulu aller encore plus loin pour suivre les contrats d’assurance vie :

L’arrêté du 1er septembre 2016, publié au Journal officiel du 13 octobre 2016 a obligé la création d’un nouveau fichier FICOVIE permettant de contrôler tous les ans les contrats supérieurs ou égaux à 7500 euros et les opérations sur ces contrats. L’assureur doit fournir les mouvements au sein des contrats.

Cela permet de mieux contrôler les contrats d’assurance vie en déshérence mais surtout de servir de prétexte pour encore plus contrôler votre argent!

Moralité si cette loi part d’un bon sens, on voit que le régulateur et le fisc en profitent pour utiliser les outils de contrôles pour mieux suivre les contribuables et leurs capitaux. On va savoir de A à Z ce qu’il se passe dans vos contrats d’assurance vie.

Passons maintenant à l’application de la loi Eckert sur 2014 et 2015 et regardons le premier bilan du régulateur pour 2016. Nous risquons d’avoir de belles surprises amis épargnants!

2. Rapport ACPR et conséquences sur la loi Eckert

Fin 2016, l’organe de contrôle et régulation l’ACPR a publié un rapport sur les avancées de la mise en place de loi Eckert.

L’intérêt de parler de ce rapport chers lecteurs épargnants, c’est de vous montrer la situation réelle des contrats en déshérence, les enjeux pour les épargnants (parfois floués) mais aussi les banques et les assureurs vie prisent dans l’obligation de payer les sommes dues.

Le rapport ACPR ICI fait une quarantaine de pages, il n’est pas très compliqué à lire et il est riche d’enseignements sur les enjeux financiers et les pertes réelles pour les épargnants.

Résumé du rapport ACPR loi Eckert et conséquences pour vous épargnants :

A la lecture de ce rapport, j’ai surtout vu deux points importants.

1. Le premier concerne les compagnies d’assurance vie qui ont été condamnées pour non respect de la législation et ont été lourdement sanctionnées financièrement :

« Les contrôles sur place de l’ACPR, réalisés entre 2011 et 2013, ont conduit le Collège à ouvrir quatre procédures disciplinaires qui, après débat contradictoire devant la Commission des sanctions de l’Autorité, ont donné lieu à quatre sanctions pour un montant global cumulé de 103 millions d’euros :

Cardif Assurance Vie le 7 avril 2014 (blâme et 10 millions d’euros) ; CNP Assurances le 31 octobre 2014 (blâme et 40 millions d’euros) ; Allianz Vie le 19 décembre 2014 (blâme et 50 millions d’euros) ;

Groupama Gan Vie le 25 juin 2015 (blâme et 3 millions d’euros). »

Le plus amusant, si je peux me permettre, c’est que légalement parlant, elles ne pourront pas avoir plus de 100 millions d’euros d’amende…

Les enjeux de la loi Eckert sont tout de même de 5 à 7 milliards d’euros et cela dure depuis des décennies : qui est le grand gagnant? A ce jour, 4 assureurs condamnés pour plus de 100 millions d’euros!

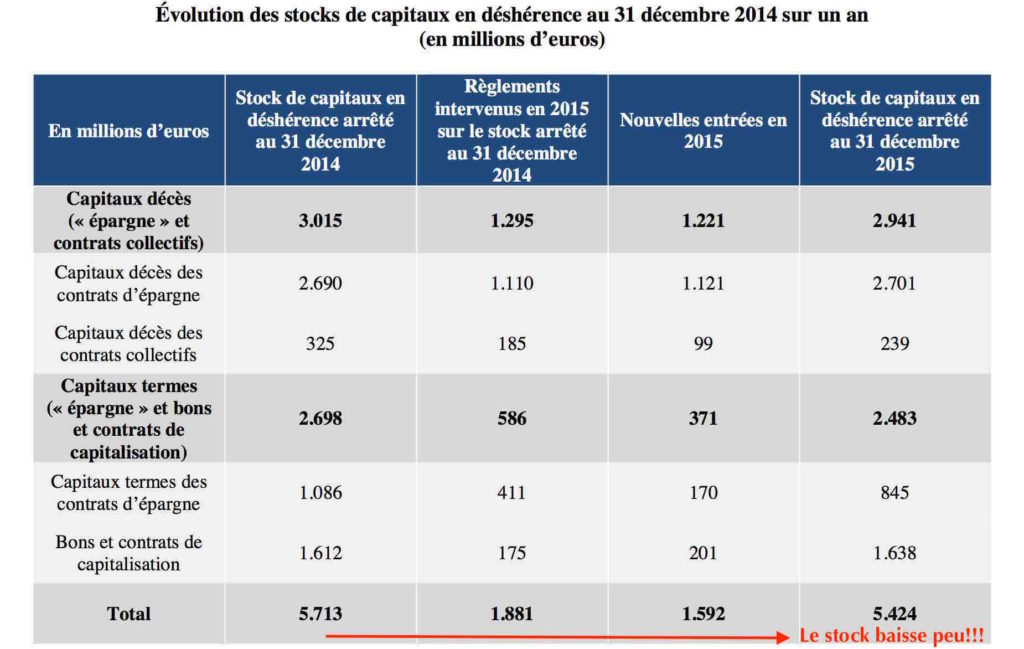

Tableau : chiffres détaillés des contrats d’assurance vie en déshérence en France :

Quand nous voyons l’évolution du stock des contrats en déshérence en France sur l’assurance vie de 2014 à 2015, il baisse peu.

Alors, oui, les assureurs doivent mettre en place les process. Mais, tout de même, on a plus l’impression qu’ils découvrent progressivement un stock plus important!

Passons maintenant au second point qui m’a le plus marqué en lisant ce rapport.

2. les découvertes merveilleuses de l’ACPR : on se moque de l’épargnant!

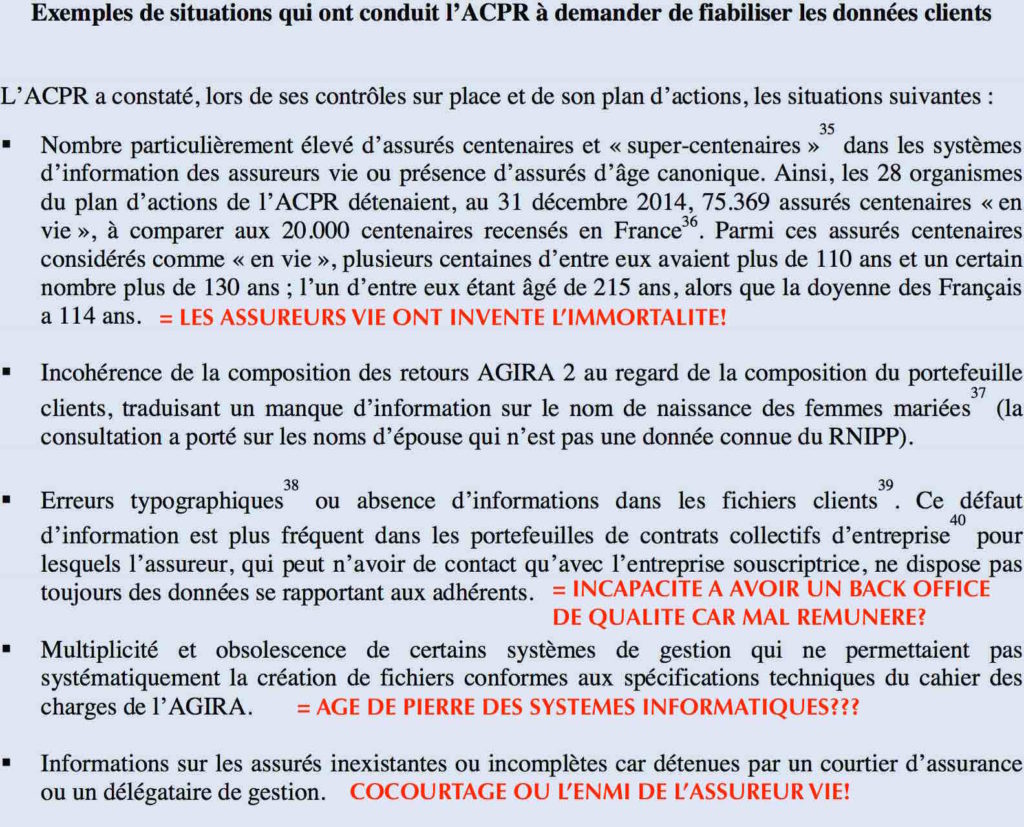

L’ACPR a découvert quoi en faisant appliquer la loi Eckert chez les assureurs vie?

Imaginons que l’on sait à peu près quel est le nombre de décès en France ou encore le nombre de centenaires avec les fichiers d’état civil par exemple.

Imaginons encore que normalement un assureur vie a des fichiers à jour sur ses clients.

On devrait facilement arriver à connaître les clients décédés et les contrats en déshérence?

Voilà les perles que j’ai découvert dans ce rapport :

Que conclure en lisant le rapport de l’ACPR sur la loi Eckert?

J’ai mis en rouge ce que je déduisais du rapport.

Les assureurs vie se moquent littéralement du monde :

- Informatique dépassée,

- Contrats mal saisis sans doute par un back office payé au lance pierre ou avec une forte rotation de personnel,

- Incapacité à suivre le cahier des charges demandé par l’AGIRA qui doit fournir l’information sur les contrats en déshérence quand on l’interroge,

- Aucun contrôle de cohérence sur les données notamment sur l’âge actuel de l’assuré et la date de naissance…

Le pire de la gestion des contrats d’assurance vie? Voir écrit l’existence des high landers de l’assurance vie, les assurés peuvent avoir jusqu’à 215 ans! Bravo à la loi Eckert et à l’ACPR pour avoir découvert cela.

Bon, la cruche est pleine.

Cette loi aura eu au moins le mérite de mettre les pieds dans le plat dans la gestion des contrats d’assurance vie et la qualité des informations sur les assurés.

Pourquoi il n’y a pas eu de contrôle avant sur les bases de données des assureurs vie? Problème d’organisation, systèmes informatiques non homogènes, recherche d’économies de bout de chandelles au profit des actionnaires et non des assurés…

On pourrait parler aussi tout simplement d’incompétence à certain niveau de la hiérarchie.

Au final, le perdant : c’est vous les assurés ou futurs bénéficiaires!

Mais le pire est à venir pour les placements bancaires.

Je vous propose un cas pratique qui risque d’arriver demain par la poste avec loi Eckert. Rassurez-vous les solutions existent.

3. Cas pratique loi Eckert et comment protéger votre épargne

Pour ce cas pratique, je ne vais pas réinventer la poudre.

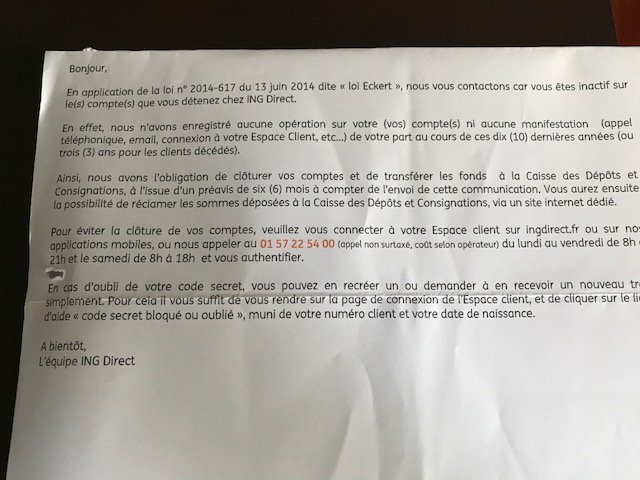

Je vais prendre un courrier reçu par un proche : le cas classique de l’offre taux boosté sur un livret d’épargne.

Il est fort probable que vous ayez connu le même désagrément : je m’explique.

Ce document a été reçu par un proche et il concerne donc cette fois-ci un livret d’épargne.

Pour la petite histoire, il ne se passe rien sur ce compte depuis plusieurs années.

Je suis certain que vous êtes nombreux à avoir des placements de ce type.

Regardons ce que nous raconte ce courrier loi Eckert et l’impact éventuel sur les capitaux placés :

Nous sommes ici dans les travers d’une loi Eckert qui à la base devait protéger les épargnants.

Sur les contrats sans activité ou avec de faibles capitaux, votre banquier va prendre un malin plaisir à se débarrasser de vous.

Pour faire simple, si vous ne réagissez pas, vos capitaux vont basculer sur la CDC.

Ce qui est merveilleux, c’est qu’on arrive avec une loi de ce type : c’est se délester d’une gestion de petits contrats qui en volume peuvent coûter chers à gérer.

Avec la loi Eckert, de nombreux épargnants vont devoir SYSTEMATIQUEMENT justifier qu’ils ont des contrats ou placements qui ne bougent plus depuis des années ou les laisser à l’Etat.

Cela va donc vous imposer chers épargnants à vous bouger pour faire valoir vos droits ici sur votre livret d’épargne : appel de la banque, vérifier son identité, fournir des documents et ainsi de suite…

L’erreur des épargnants en multipliant les petits placements et comptes :

Chers lecteurs avant de perdre des milliers d’euros et surtout du temps, pourquoi n’avez-vous pas fait le point sur vos placements avec un bilan patrimonial ici?

En voulant vous protéger, on vous met devant une réalité : quelle est la performance de votre épargne? Où avez-vous mis votre argent? Vos placements sont pertinents? Quelle fiscalité?

Dans notre cas pratique, il s’agissait jadis d’une offre promotionnelle, le souscripteur avait par exemple x euros en plus pour x euros placés avec un taux avantageux sur quelques mois et après?

Depuis 2021, la loi Eckert a connu quelques évolutions importantes visant à améliorer son efficacité dans la lutte contre la déshérence des comptes bancaires et contrats d’assurance-vie :

Extension à l’épargne retraite

La principale évolution concerne l’extension du dispositif à l’épargne retraite supplémentaire. La loi du 26 février 2021 a mis en place un nouveau service en ligne appelé « mon épargne retraite », lancé en octobre 2022. Ce service permet aux Français de :

- Retrouver tous leurs produits d’épargne retraite supplémentaire (individuels et collectifs)

- Obtenir les coordonnées des organismes gestionnaires

- Faire valoir leurs droits le cas échéant

Ce dispositif vise particulièrement les régimes de retraite d’entreprise, où les salariés peuvent perdre la trace de leurs droits en cas de mobilité professionnelle.

Enrichissement de la base de données

Le groupement d’intérêt public (GIP) Union Retraite, qui supervise ce nouveau service, a considérablement enrichi sa base de données :

- Plus de 15,3 millions de contrats d’épargne retraite ont été identifiés

- La base continue de s’enrichir au fil des mois

Renforcement des contrôles

L’Autorité de contrôle prudentiel et de résolution (ACPR) a intensifié ses contrôles et ses sanctions envers les établissements financiers ne respectant pas pleinement les obligations de la loi Eckert. En 2020, l’ACPR a relevé que 13 millions de comptes représentant 18 millions d’euros n’étaient pas en conformité avec la loi.

Poursuite des efforts de sensibilisation

Les pouvoirs publics et les établissements financiers continuent leurs efforts pour sensibiliser le public à l’importance de maintenir ses comptes actifs et de mettre à jour ses informations personnelles. Les banques et assurances publient régulièrement des bilans annuels sur leurs actions en matière de lutte contre la déshérence.

Ces évolutions depuis 2021 montrent une volonté continue d’améliorer l’efficacité de la loi Eckert, en élargissant son champ d’application et en renforçant les moyens de contrôle et d’information à disposition des épargnants.

Conclusion sur la loi Eckert?

On a voulu protéger les épargnants et éviter des abus dans la banque et l’assurance vie.

Aujourd’hui, l’assuré est le titulaire de comptes ou placements inactifs, il doit s’en occuper ou perdre son argent au profit de la CDC ou de l’Etat à terme.

Assureurs, législateur et assurés se renvoient des contrôles et des courriers.

Mais, qui est le vrai gagnant au final? Pas toujours vous!

Je ne peux que vous invitez à faire le tri sur vos papiers et vos placements : je suis certain que vous allez retrouver des centaines d’euros et même plus.

Si vous ne savez pas quoi en faire ou si vous ne comprenez pas ce que l’on vous demande, je reste à votre écoute pour échanger!

N’hésitez pas à me contacter.