Dubaï attire aujourd’hui les entrepreneurs, investisseurs et propriétaires du monde entier avec une promesse simple : maximiser ses revenus dans un environnement quasi exempt d’impôt sur le revenu et extrêmement favorable à l’investissement immobilier. Mais derrière le slogan « zéro impôt », la réalité est plus nuancée : il existe un cadre fiscal précis, des conditions pour en profiter pleinement, et un marché immobilier à la fois porteur et très sophistiqué.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

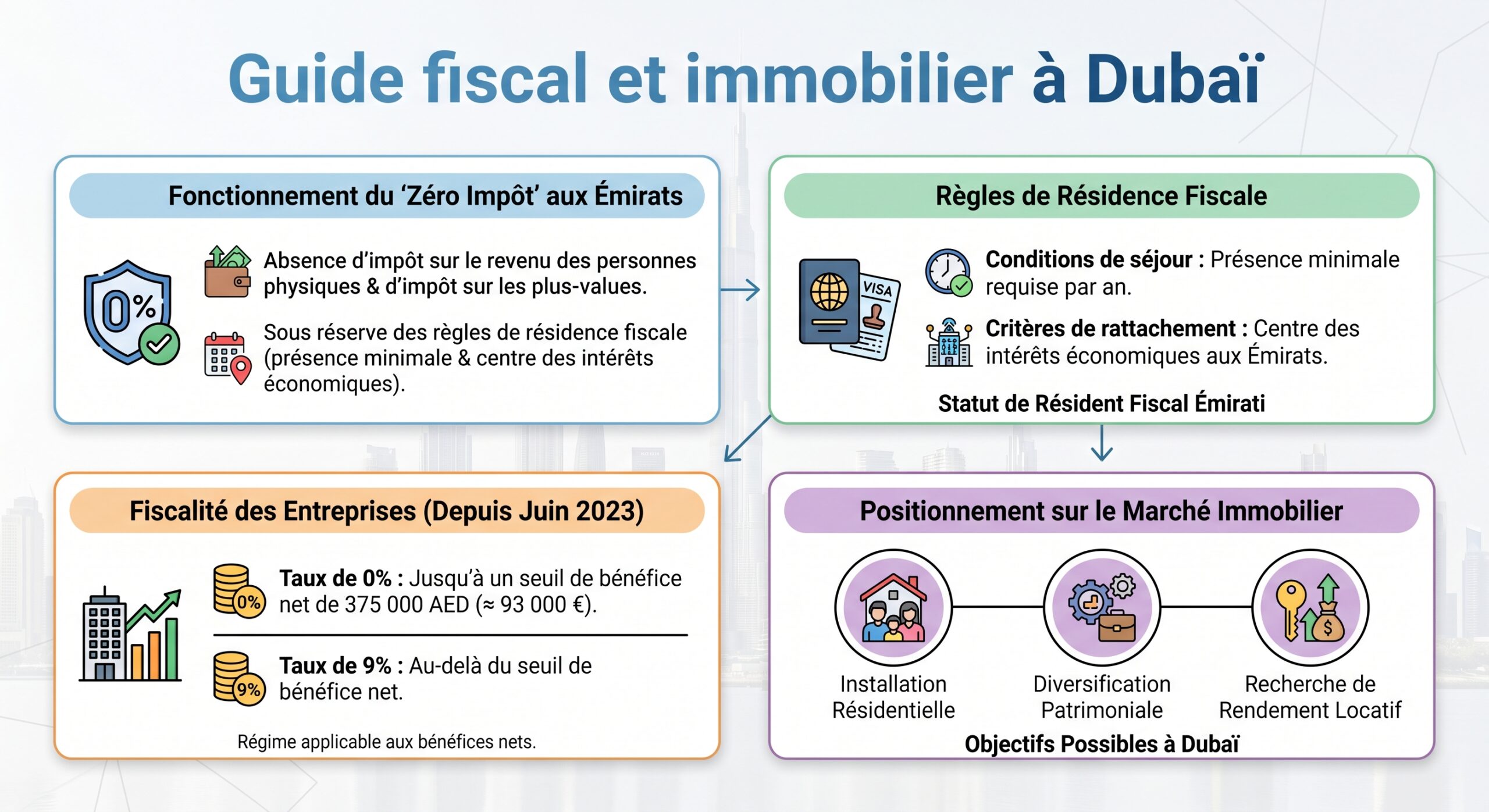

Zéro impôt sur le revenu à Dubaï : ce que cela signifie vraiment

À Dubaï, et plus largement aux Émirats arabes unis, l’un des atouts majeurs est l’absence totale d’impôt sur le revenu des personnes physiques. Les salaires, les bonus, les commissions, les dividendes perçus à titre personnel par un résident fiscal des EAU ne sont simplement pas taxés localement.

Au Royaume-Uni, un dirigeant percevant 100 000 £ de rémunération n’en conserve qu’environ 65 000 £ après impôt et cotisations sociales, contre 100 000 € à Dubaï où ces prélèvements n’existent pas.

Ce gain de pouvoir d’achat n’est pas anecdotique : pour beaucoup d’expatriés et de chefs d’entreprise, l’économie d’impôt suffit à financer un appartement haut de gamme, une voiture de luxe ou des frais de scolarité privés. C’est l’une des raisons pour lesquelles un nombre record d’entrepreneurs britanniques migrent vers Dubaï, avec une vague encore plus forte attendue dans les prochaines années.

Mais l’équation n’est pas qu’une question de salaire : les revenus du patrimoine et de l’immobilier bénéficient d’un traitement tout aussi favorable.

Résidence fiscale aux EAU : la clé pour profiter vraiment du zéro impôt

Les avantages fiscaux de Dubaï ne s’appliquent pas à tout le monde de la même façon. La condition structurante, c’est la résidence fiscale. Les Émirats ont défini des critères précis dans une décision de Cabinet (n° 85 de 2022) pour déterminer qui est résident fiscal.

Trois portes d’entrée existent :

1. Présence physique de 183 jours ou plus Si une personne passe au moins 183 jours sur une période de douze mois consécutifs aux EAU, elle devient résidente fiscale émirienne.

2. Présence de 90 jours + attaches fortes (nationaux / résidents) Pour les nationaux ou les personnes déjà résidentes administrativement, 90 jours suffisent si elles disposent d’un foyer permanent ou d’un emploi dans le pays.

Si votre principal lieu de résidence et vos intérêts économiques et personnels sont aux Émirats, vous pouvez être considéré résident fiscal même avec une présence physique réduite, sous réserve d’indices concordants.

Cette distinction est cruciale. Beaucoup d’investisseurs croient qu’acheter un bien ou obtenir un visa suffit pour être « non imposable ». C’est faux. Un Golden Visa de 10 ans, par exemple, est un titre de séjour, pas un statut fiscal en soi. Sans remplissage des critères de présence et d’intérêts vitaux, l’administration émirienne peut ne pas considérer la personne comme résidente fiscale, et surtout son pays d’origine peut continuer à la taxer sur ses revenus mondiaux.

Pour les citoyens américains, le système d’imposition par citoyenneté maintient l’obligation de déclarer leurs revenus mondiaux à l’IRS, même à Dubaï, via les formulaires 1040 et FBAR, et les gains immobiliers locaux restent imposables aux États‑Unis.

Pour d’autres, comme le Royaume‑Uni ou la plupart des pays européens, tout l’enjeu est de rompre correctement la résidence fiscale et de respecter les conventions de non‑double imposition. C’est particulièrement sensible pour des pays comme la République tchèque, dont l’administration fiscale n’hésite pas à requalifier des contribuables qui pensaient être « sortis » du système.

Fiscalité des particuliers : l’immobilier à 0 % aux Émirats

Une fois la résidence fiscale émirienne acquise, le régime pour un particulier est extrêmement simple : 0 % sur pratiquement tout en matière d’impôts directs.

Les principales caractéristiques sont les suivantes :

– Impôt sur le revenu (personnel) : 0 % Les salaires, les honoraires de consultants, les bonus ne sont pas taxés.

– Revenus locatifs : 0 % Un résident fiscal qui détient un bien en nom propre à Dubaï et le loue conserve 100 % du loyer. L’exonération vaut pour les locations de long terme comme pour des baux plus sophistiqués, dès lors qu’il s’agit d’un revenu d’investissement personnel.

En tant que particulier, vous ne payez aucun impôt sur la plus‑value lors de la revente d’un bien immobilier (appartement, villa ou local).

– Impôt sur la fortune : 0 % Aucun patrimoine, même immobilier ou financier, n’est taxé à l’échelle du pays.

– Droits de succession : 0 % Les transmissions de biens immobiliers aux héritiers ne supportent aucun impôt local. Avec une bonne structuration (testament enregistré localement, éventuelle holding), il est possible de transmettre des portefeuilles immobiliers entiers sans ponction fiscale aux Émirats.

Les dividendes, intérêts et royalties versés par une société émirienne à des actionnaires personnes physiques ne subissent aucune retenue à la source, soit un taux de 0 %.

À l’échelle d’un investisseur immobilier pur, cela signifie que 100 % du loyer brut (hors charges d’exploitation type service charges, gestion, entretien) et 100 % de la plus‑value lui reviennent, du point de vue émirien. Il n’y a pas de taxe foncière annuelle, pas de taxe sur les loyers, pas de taxe sur la revente, pas de droits de succession.

En revanche, cette absence d’impôt direct est compensée par des coûts de vie privés : santé en grande partie privée, scolarité payante, loyers élevés. Et, au quotidien, la seule taxe significative est la TVA à 5 %, plus des droits spécifiques sur certains produits (tabac, boissons sucrées, etc.).

Fiscalité des entreprises : du mythe « zéro impôt » au cadre 0–9 %

Côté entreprises, les Émirats ont changé de paradigme en 2023 avec l’introduction d’un impôt fédéral sur les sociétés.

Sur le mainland (hors zones franches), la règle de base est la suivante :

– 0 % sur le bénéfice imposable jusqu’à 375 000 AED (environ 80 000 £).

– 9 % au‑delà de ce seuil, sur le surplus de bénéfice.

Il ne s’agit pas d’un abattement définitif : c’est une tranche à 0 % suivie d’une tranche à 9 %. Une société qui réalise 1 million d’AED de bénéfice imposable paie 9 % sur 625 000 AED.

Les zones franches de Dubaï (DMCC, IFZA, RAK, Meydan, DIFC) offrent un taux de 0 % sur les revenus qualifiants, sous strictes conditions. Les revenus non qualifiants, notamment ceux provenant de clients du mainland, sont imposés à 9 %.

Ces avantages sont conditionnés à plusieurs exigences :

Pour bénéficier du taux d’imposition de 0% aux Émirats Arabes Unis, une entreprise doit remplir plusieurs conditions cumulatives : substance réelle, activités éligibles, respect du seuil de minimis et audit annuel obligatoire.

L’entreprise doit démontrer une présence économique effective aux EAU, incluant des locaux physiques, des salariés, des dépenses réelles et une direction effective sur place.

Seules certaines activités sont concernées, comme les activités industrielles, de trading, de services financiers spécifiques ou la détention d’actifs.

Les revenus non qualifiants ne doivent pas dépasser 5% du chiffre d’affaires total ou 5 millions d’AED, le montant le plus faible étant retenu.

Toutes les structures, y compris les petites entreprises en free zone, doivent présenter des comptes audités chaque année, sous peine de perdre le bénéfice du taux à 0%.

La sanction en cas de non‑respect est sévère : perte du statut de “Qualifying Free Zone Person” pour l’année et les quatre années suivantes, avec application du taux standard de 9 % sur l’ensemble des profits.

Pour un investisseur immobilier individuel, il est souvent plus simple d’acheter en nom propre plutôt que via une société, car la location personnelle de biens n’entre pas dans le champ de la corporate tax tant qu’il s’agit d’un investissement privé (et non d’une activité commerciale dépassant certains seuils de chiffre d’affaires).

Zéro impôt… mais pas pour tout le monde : pièges internationaux

Le fait que les EAU ne taxent pas les personnes physiques ne signifie pas automatiquement que les revenus sont nets d’impôt pour l’investisseur final. Deux cas typiques illustrent le problème.

Investisseur résident d’un pays à fiscalité mondiale

Certains États imposent leurs résidents sur leurs revenus mondiaux, même si ceux‑ci sont générés dans un pays à 0 % et même si une convention de non‑double imposition existe.

C’est le cas, par exemple :

– Des États‑Unis, qui imposent les citoyens et résidents permanents où qu’ils vivent.

– De la République tchèque, qui taxe ses résidents sur leurs revenus de source mondiale, y compris les loyers et plus‑values sur des biens situés aux EAU.

Dans la convention fiscale entre la Tchéquie et les Émirats, le droit d’imposer un revenu immobilier revient au pays où se situe le bien. Comme les Émirats ne prélèvent aucun impôt, rien n’est créditable en Tchéquie. Le résident tchèque paie donc l’intégralité de l’impôt national sur ses loyers de Dubaï, généralement à 15 % ou 23 %. Pour les plus-values, en l’absence de taxe payée aux EAU, l’impôt tchèque s’applique en totalité, sauf exonération sous conditions de durée de détention.

Investisseur britannique ou européen mal « sorti » de son pays

Un entrepreneur britannique qui se relocalise à Dubaï et se verse des dividendes d’une société émirienne croit parfois qu’ils sont « hors radar ». En réalité, tant que la résidence fiscale UK n’est pas correctement rompue (règles de présence, centre d’intérêts, logement disponible, etc.), ces dividendes peuvent rester imposables au Royaume‑Uni.

Un résident fiscal français, indien ou canadien reste soumis à sa convention bilatérale (crédit d’impôt ou exonération). Pour les Indiens, les loyers d’un bien à Dubaï ne sont pas imposables en Inde. Pour les Tchèques, l’absence de retenue locale implique un impôt total dû dans le pays de résidence.

Moralité : le zéro impôt local ne garantit pas un revenu net mondialement. Il faut raisonner en double niveau : règles des EAU + règles du pays de résidence ou de citoyenneté.

La TVA et les taxes indirectes : ce que l’on paie quand même à Dubaï

Même si les impôts directs sur les revenus et le patrimoine sont absents, Dubaï n’est pas pour autant un espace hors fiscalité. Les principaux prélèvements concernent :

– La TVA à 5 % sur la plupart des biens et services. Certaines opérations sont à 0 % ou exonérées (exportations, santé, éducation, premières livraisons de logement dans les 3 ans suivant l’achèvement, etc.).

– Les droits d’enregistrement immobilier auprès du Dubai Land Department (DLD), notamment les 4 % de frais de transfert à chaque acquisition.

– Les frais municipaux et parafiscaux liés à l’occupation des logements (par exemple un pourcentage de la valeur locative facturé via les factures de services).

Ces coûts n’ont toutefois rien à voir avec des taxes annuelles de type taxe foncière, taxe d’habitation ou impôt sur les loyers comme on en trouve dans la plupart des grandes métropoles occidentales.

Le marché immobilier de Dubaï : un eldorado très encadré

L’autre pilier de l’attrait de Dubaï réside dans la qualité de son marché immobilier : rendement locatif élevé, absence de taxe annuelle, réglementation claire, digitalisation des titres de propriété, protection des acquéreurs sur les projets off‑plan et, surtout, un environnement urbain en expansion (aéroports, métro, quartiers d’affaires, zones touristiques).

Un marché en expansion avec une forte dominante off‑plan

Les dernières données montrent des volumes transactionnels colossaux. Au premier trimestre 2026, la valeur des transactions résidentielles a dépassé 170 milliards de dirhams, avec près de 48 000 ventes enregistrées. Dans certains mois de 2025 et 2026, plus de 70 % des transactions concernaient des biens off‑plan (en cours de construction).

Cette domination de l’off‑plan s’explique par plusieurs éléments :

– Plans de paiement échelonnés (10–20 % à la réservation, puis versements pendant la construction).

– Prix au mètre carré souvent inférieurs au marché secondaire.

– Perspectives de plus‑values de 15‑20 % entre le lancement et la livraison dans les meilleurs programmes.

– Grande variété de produits : studios, appartements, villas, townhouses, résidences de marque (branded residences), front de mer, communautés golfiques, etc.

Des rendements locatifs nettement au‑dessus des grandes capitales

L’un des points qui frappent les investisseurs étrangers est le niveau des rendements locatifs bruts à Dubaï par rapport à des places comme Londres, Paris ou New York.

En 2026, la moyenne des rendements bruts résidentiels tourne autour de 6–8 % à l’échelle de la ville. Dans des communautés bien ciblées, les chiffres sont encore plus spectaculaires :

| Quartier / Segment | Rendement locatif brut moyen estimé |

|---|---|

| Jumeirah Village Circle (JVC) | 7–9 % |

| International City | 8–10 %+ |

| Discovery Gardens | 7–9 % |

| Dubai Marina | ~6–7 % |

| Business Bay | 6–8 % (résidentiel), 8–10 % (bureaux) |

| Dubai South (résidentiel) | 6–8 % |

| Downtown Dubai | 5–7 % |

| Palm Jumeirah (appartements) | 3,5–5 % |

Dans les marchés matures occidentaux, les rendements nets après impôts se situent souvent entre 2 et 4 %. À Dubaï, même après déduction des charges d’entretien et de gestion, des rendements nets de 5–7 % restent réalistes sur de nombreux produits, sans impôt sur les loyers.

Capitalisation et plus‑values : l’autre moteur de performance

Au‑delà des loyers, Dubaï a démontré une capacité à offrir des plus‑values substantielles, en particulier dans les phases de fort développement urbain ou dans les zones d’infrastructure majeure.

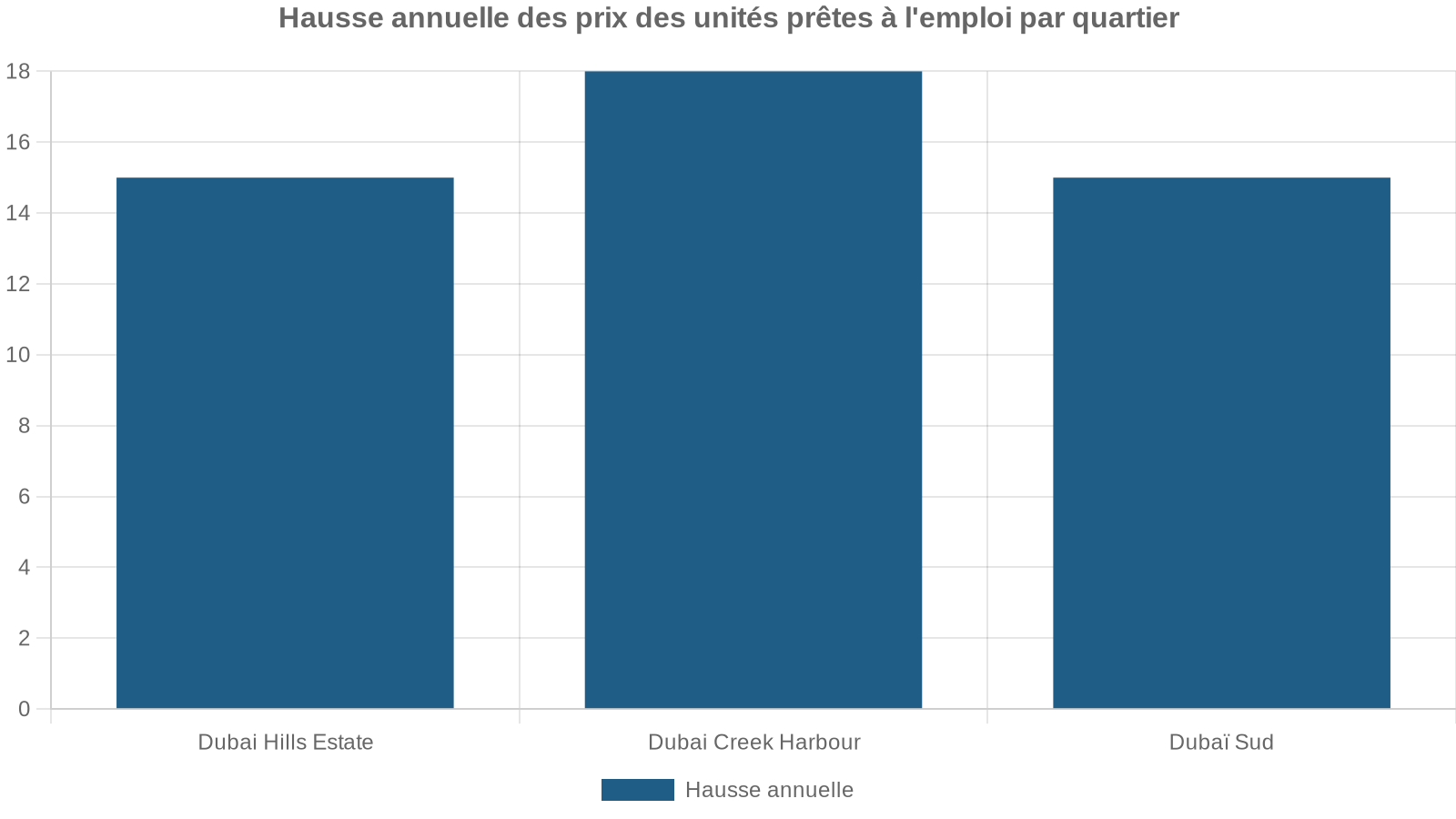

Dans des quartiers émergents comme Dubaï Sud, alimentés par l’extension géante de l’aéroport Al Maktoum (plus de 100 milliards de dirhams de budget), des croissances de valeur à deux chiffres ont été constatées. À titre d’illustration :

La plus-value non taxée sur la revente d’une villa à Dubaï peut atteindre environ 1 million d’AED, intégralement conservée par le vendeur.

Dans d’autres segments, comme Palm Jumeirah ou les quartiers ultra‑prime, les plus‑values depuis la période post‑pandémie ont atteint 60 % et plus. Même avec des rendements locatifs plus faibles (3–5 %), la combinaison « rendement + plus‑value non taxée » reste très attractive à horizon 7–10 ans.

L’absence de taxe foncière : un effet cumulé impressionnant

L’un des avantages souvent sous-estimés est l’absence d’impôt annuel récurrent sur la propriété.

Dans de nombreux pays occidentaux, une villa de l’équivalent de 2,5 millions d’AED supporte chaque année :

– États‑Unis : 1–2 % du prix en taxe foncière, soit 25 000–50 000 AED par an.

– Royaume‑Uni : council tax pouvant atteindre 7 000–15 000 AED par an.

– France : taxe foncière fréquemment dans la fourchette 8 000–20 000 AED.

Sur dix ans, la différence cumulée peut représenter 250 000 à 500 000 AED d’économie pour un seul bien, sans même tenir compte de l’impôt sur les loyers ou les plus‑values. Pour un portefeuille de plusieurs biens, l’effet cumulé se chiffre rapidement en millions d’AED.

À Dubaï, les seuls coûts récurrents sont les charges de copropriété (service charges) et, dans certains immeubles, les frais de district cooling. Il ne s’agit pas de taxes, mais de frais de gestion.

Les frais d’acquisition : à ne pas sous‑estimer dans le calcul

Si la fiscalité annuelle est quasi nulle, l’entrée sur le marché implique des coûts que tout investisseur doit intégrer.

Pour un achat, le poste principal est :

– Frais de transfert DLD : 4 % du prix d’achat, payés en une fois au Dubai Land Department lors de l’enregistrement, généralement à la charge de l’acheteur dans la pratique.

S’y ajoutent :

– Frais de trustee (bureau d’enregistrement) : environ 4 000 AED + TVA pour les biens au‑dessus de 500 000 AED.

– Frais de courtier : commission usuelle de 2 % du prix, + 5 % de TVA sur la commission.

– Frais de dossier pour le titre de propriété et la cartographie : quelques centaines d’AED.

– NOC du promoteur : souvent entre 500 et 5 000 AED.

– Frais de dossier bancaire et évaluation si financement (en général, 0,5–1 % du prêt + 2 500–5 000 AED pour l’évaluation).

Au total, les coûts d’entrée pour un achat au comptant se situent typiquement entre 5 et 8 % du prix. Pour un investissement financé, on peut monter à 7–10 % en intégrant tous les frais. Cela reste souvent inférieur au cumul droits de mutation + frais de notaire + impôt sur la plus‑value et foncier sur quelques années dans beaucoup de capitales occidentales, mais ce n’est pas négligeable.

Off‑plan à Dubaï : rendement, plus‑value et risques encadrés

Une particularité du marché dubaïote est l’importance des programmes sur plan. Ils représentent plus de 60 % des transactions récentes, avec des pointes à plus de 70 % certains trimestres.

Les avantages typiques de l’off‑plan :

– Prix d’entrée inférieur au marché secondaire pour un produit neuf.

– Plan de paiement flexible (10–20 % à la réservation, puis versements calés sur l’avancement).

– Potentiel de plus‑value de 15 à 20 % avant même la remise des clés pour les meilleurs projets.

– Possibilité de revendre avant livraison (assignment) dans certains programmes.

Dubaï a mis en place un cadre réglementaire robuste pour protéger l’acheteur :

Enregistrement obligatoire de tous les projets auprès de la RERA, comptes séquestres séparés pour protéger les paiements acheteurs, système Oqood pour enregistrer provisoirement les ventes et garantir les droits avant le titre final, et contrats types fixant obligations, délais, qualité, surfaces et pénalités.

En cas de retard prolongé ou de défaillance, l’acheteur dispose de recours : plainte auprès de la RERA via le système de violations immobilières, voire procédure civile pour exécution forcée du contrat, résiliation avec remboursement, et dommages‑intérêts.

Cela ne supprime pas les risques (retards, qualité inférieure à la brochure, marché moins porteur à la livraison), mais le risque « Ponzi immobilier » a été considérablement réduit par rapport à la situation d’il y a quinze ans.

Zones et stratégies : où investir à Dubaï selon son profil

Dubaï n’est pas un marché homogène. Selon l’objectif (cash‑flow immédiat, valorisation à long terme, usage personnel, visa), les zones à privilégier ne sont pas les mêmes.

Pour le rendement locatif élevé

Les communautés « milieu de gamme‑supérieur » avec prix d’entrée modéré et charges contenues sont au cœur des stratégies rendement :

– Jumeirah Village Circle (JVC) : Rendements bruts de 7–9 %, forte demande de familles et jeunes couples, capitalisation rapide ces dernières années. Très adapté aux budgets intermédiaires.

– International City, Discovery Gardens, Dubai Investment Park : Prix plus bas, services modestes mais rendement souvent supérieur à 8 %, parfois proche de 10 % sur des studios. Idéal pour maximiser le cash‑flow, au prix d’une valorisation plus modérée.

– Dubai Silicon Oasis, Dubai Sports City, Al Furjan : Yields fréquemment entre 7 et 9 %, en particulier sur les petites surfaces, avec une demande locative soutenue.

Pour le prestige et la plus‑value à long terme

Certains quartiers combinent image, rareté et potentiel d’appréciation supérieure à la moyenne :

– Downtown Dubai (autour du Burj Khalifa, Dubai Mall) : Adresse mondiale, forte prime sur les vues iconiques (Burj, fontaines), rendement un peu plus faible mais valorisation solide à long terme.

– Dubai Hills Estate, Dubai Creek Harbour, Dubaï Sud : Grandes master‑communities structurées par Emaar et d’autres développeurs majeurs, avec golf, parcs ou grands équipements ; capitalisation très dynamique dans les phases de maturation, rendements locatifs corrects.

Pour les stratégies « futur hub » et Golden Visa

Des zones comme Dubai South jouent la carte du futur : proximité d’Expo City, extension d’Al Maktoum Airport, logistique, zones franches industrielles. Les prix d’entrée restent relativement abordables, avec un rendement actuel de 6–8 % et un fort levier sur la croissance de valeur si les projections macro se confirment.

Ce montant correspond au seuil minimum de valeur immobilière requis pour obtenir un Golden Visa aux Émirats.

Visas investisseurs : résidence, Golden Visa et réalité terrain

L’avantage immobilier de Dubaï ne se joue pas uniquement en rendement et plus-value : il s’inscrit dans un cadre migratoire conçu pour ancrer les investisseurs.

Visa investisseur propriété (2 ans)

Le « visa investisseur propriété » classique repose sur la détention d’un bien résidentiel à Dubaï. Jusqu’à récemment, un seuil de 750 000 AED était exigé. Les règles ont évolué :

– Pour un propriétaire unique, le seuil minimum a été supprimé : tout propriétaire peut en théorie demander un visa de 2 ans, sous réserve d’autres conditions (bien achevé, freehold, etc.).

– Pour des copropriétaires, chaque quote‑part doit atteindre au moins 400 000 AED pour que chacun puisse obtenir son propre visa.

Ce visa permet d’obtenir une résidence de 2 ans renouvelable, l’Emirates ID, le permis de conduire, et de sponsoriser son conjoint et ses enfants sous conditions de revenus et de logement.

Golden Visa (10 ans)

Le Golden Visa est l’outil phare de la stratégie d’attraction des capitaux :

– Investissement immobilier minimum : 2 millions d’AED, en un bien ou un portefeuille, y compris off‑plan auprès de promoteurs agréés.

– Durée : 10 ans renouvelables.

– Avantages : pas de sponsor local requis, possibilité de sponsoriser conjoint, enfants (sans limite d’âge dans les dernières itérations) et parfois parents ; liberté de travailler ou non ; possibilité de rester longtemps hors du pays sans perdre le statut, contrairement aux visas classiques.

Pour un investisseur immobilier qui compte réellement structurer sa vie autour de Dubaï (et pas seulement détenir un pied‑à‑terre financier), ce visa est souvent la pierre angulaire de la stratégie.

Pour qui Dubaï est‑il un bon plan fiscal et immobilier ?

Pour que le duo « zéro impôt + immobilier dynamique » produise tous ses effets, plusieurs conditions implicites doivent être réunies.

Profil gagnant

– Entrepreneur ou cadre supérieur venant d’un pays à forte fiscalité sur les hauts revenus, capable de déplacer à la fois sa résidence physique et le centre de ses intérêts économiques à Dubaï.

– Investisseur immobilier long terme, prêt à détenir ses actifs au moins 7–10 ans, idéalement en résidence fiscale émirienne pour éviter les reprises d’impôt par son pays d’origine.

– Patrimoine significatif à transmettre, pour profiter pleinement de l’absence de droits de succession et de taxe sur la fortune.

– Digital business, consultant, investisseur financier qui peut travailler à distance, avec Dubaï comme hub, tout en respectant les règles de rupture de résidence de son pays de départ.

Profil à risques

– Résident d’un pays qui continue à taxer les citoyens où qu’ils vivent (comme les États‑Unis).

– Contribuable qui garde un ancrage fort (famille, logement, entreprise) dans son pays d’origine tout en pensant être sorti fiscalement grâce à un simple visa Dubaï.

– Investisseur passif qui achète un bien à Dubaï tout en restant résident fiscal dans un pays appliquant une méthode de crédit d’impôt ordinaire avec 0 % émirien à créditer, ce qui peut conduire à payer plein pot sur les loyers et plus‑values dans son État de résidence.

Pour ces profils, Dubaï est un excellent marché immobilier et un hub pratique, mais le zéro impôt local ne suffit pas : l’arbitrage doit tenir compte des règles de l’administration fiscale du pays d’origine, souvent avec l’aide d’un conseil spécialisé en structuration internationale.

Conclusion : Dubaï, plus qu’un mirage fiscal, un écosystème à part entière

Investir à Dubaï (EAU) dans la perspective « zéro impôt et marché immobilier » n’est ni une illusion marketing, ni un simple tour de passe‑passe. Les éléments factuels sont là :

Les résidents fiscaux des Émirats bénéficient de 0 % d’impôt sur le revenu, gains personnels, loyers, plus‑values immobilières et droits de succession, sans taxe foncière annuelle. L’impôt sur les sociétés est modéré (0–9 %) avec un régime compétitif en free zone sous condition de substance. Le marché immobilier est très rentable (rendements nets fréquents de 5–7 %, appréciation soutenue) et dispose d’un cadre juridique modernisé protégeant l’acheteur via escrow, enregistrement Oqood et obligations des promoteurs avec recours en cas de retard.

Mais ces forces s’accompagnent de conditions : devenir réellement résident fiscal des EAU, rompre proprement les liens fiscaux avec son pays d’origine si celui‑ci taxe à la résidence, choisir avec soin ses zones et projets, et intégrer les coûts d’entrée (frais DLD, commission, charges) dans le calcul de rentabilité.

Dubaï offre un environnement sans impôt et constitue un centre mondial d’investissement pour les investisseurs prêts à s’installer sur le long terme ou à structurer leur situation internationale. L’immobilier y est une passerelle vers la liberté financière et la mobilité. Pour les investisseurs ancrés fiscalement ailleurs, Dubaï reste un marché attractif de rendement et de diversification, mais nécessite une analyse approfondie des règles fiscales de leur propre pays avant de considérer le bénéfice du ‘zéro impôt’.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.