Monter une Limited (Ltd) au Royaume-Uni en restant fiscalement résident en France est devenu un réflexe pour de nombreux freelances, e-commerçants et dirigeants de petites structures. En ligne, certains y voient une solution miracle pour « payer moins d’impôts » ou « échapper aux charges sociales françaises ». La réalité est plus subtile : oui, il est parfaitement légal pour un résident français de détenir et diriger une Ltd, mais le cadre juridique, fiscal, bancaire et social est précis, encadré par le droit britannique, le droit français et la convention fiscale franco-britannique.

Cet article explique en détail ce que signifie créer une Ltd au Royaume-Uni depuis la France, avec des informations pratiques et sourcées sur la procédure concrète, les obligations britanniques, les risques fiscaux et juridiques côté français, ainsi que les cas où cette structure est pertinente ou non.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre ce qu’est une Limited (Ltd) et en quoi elle diffère des sociétés françaises

La Limited (Ltd) est la forme de société privée la plus utilisée au Royaume‑Uni. Elle est l’équivalent fonctionnel, pour une petite ou moyenne entreprise, d’une SARL ou d’une SAS en France : une personne morale distincte, au capital librement fixé, avec responsabilité limitée des associés à leurs apports.

En pratique, la Ltd se distingue par plusieurs traits structurants :

Pas de capital minimal légal, ni obligation de libérer intégralement le capital à la constitution. Un seul dirigeant (director) suffit, qui peut aussi être l’unique actionnaire. Le dirigeant peut être une personne physique ou morale, de n’importe quelle nationalité, non résidente au Royaume-Uni. La documentation juridique est plus légère que pour une SAS ou une SA françaises, avec des statuts standard (Model Articles) facilement utilisables.

À l’inverse, côté français, la SAS et la SARL restent encadrées plus strictement : dépôts de capital initial, règles de libération échelonnée (20 % pour les apports en numéraire en SARL, 50 % en SAS au moment de la création, puis solde dans les 5 ans), commissaire aux apports dans certains cas d’apports en nature, etc.

Ltd vs SARL / SAS : quelques différences structurantes

Même si toutes ces formes offrent une responsabilité limitée, elles ne se gèrent pas de la même façon. On peut résumer quelques grands écarts de logique dans un tableau de synthèse.

| Élément clé | Limited (Ltd) UK | SARL / SAS France |

|---|---|---|

| Capital minimum | Aucun | Aucun, mais règles de libération (20 % SARL, 50 % SAS) |

| Obligation de libération du capital | Aucune échéance légale particulière | Solde à libérer dans les 5 ans, sous peine de dissolution possible |

| Nombre minimal de dirigeants | 1 director (personne physique ou morale) | 1 gérant (SARL, personne physique) / 1 président (SAS) |

| Souplesse des statuts | Grande, Model Articles disponibles | SAS très souple, SARL plus rigide (assemblées, majorité, etc.) |

| Responsabilité des dirigeants | Action en responsabilité intentée par la société, pas directement par les associés | En SAS/SARL, responsabilité possible vis‑à‑vis des associés et de la société |

| Obligations d’audit | Dispense possible sous certains seuils élevés | Commissaire aux comptes obligatoire à des seuils plus bas en SAS |

Pour un résident français, l’attrait de la Ltd tient souvent à cette souplesse et au cadre de droit des sociétés britannique, jugé plus rapide et moins bureaucratique que le droit français.

Créer une Limited (Ltd) depuis la France : conditions et étapes

Bonne nouvelle : un Français résidant en France peut, sans prendre la moindre carte de séjour au Royaume‑Uni ni se déplacer, créer et détenir 100 % des parts d’une Ltd. Le droit britannique est très clair : il n’y a aucune exigence de nationalité ou de résidence pour être director ou shareholder d’une Ltd.

Les conditions de base côté Royaume‑Uni

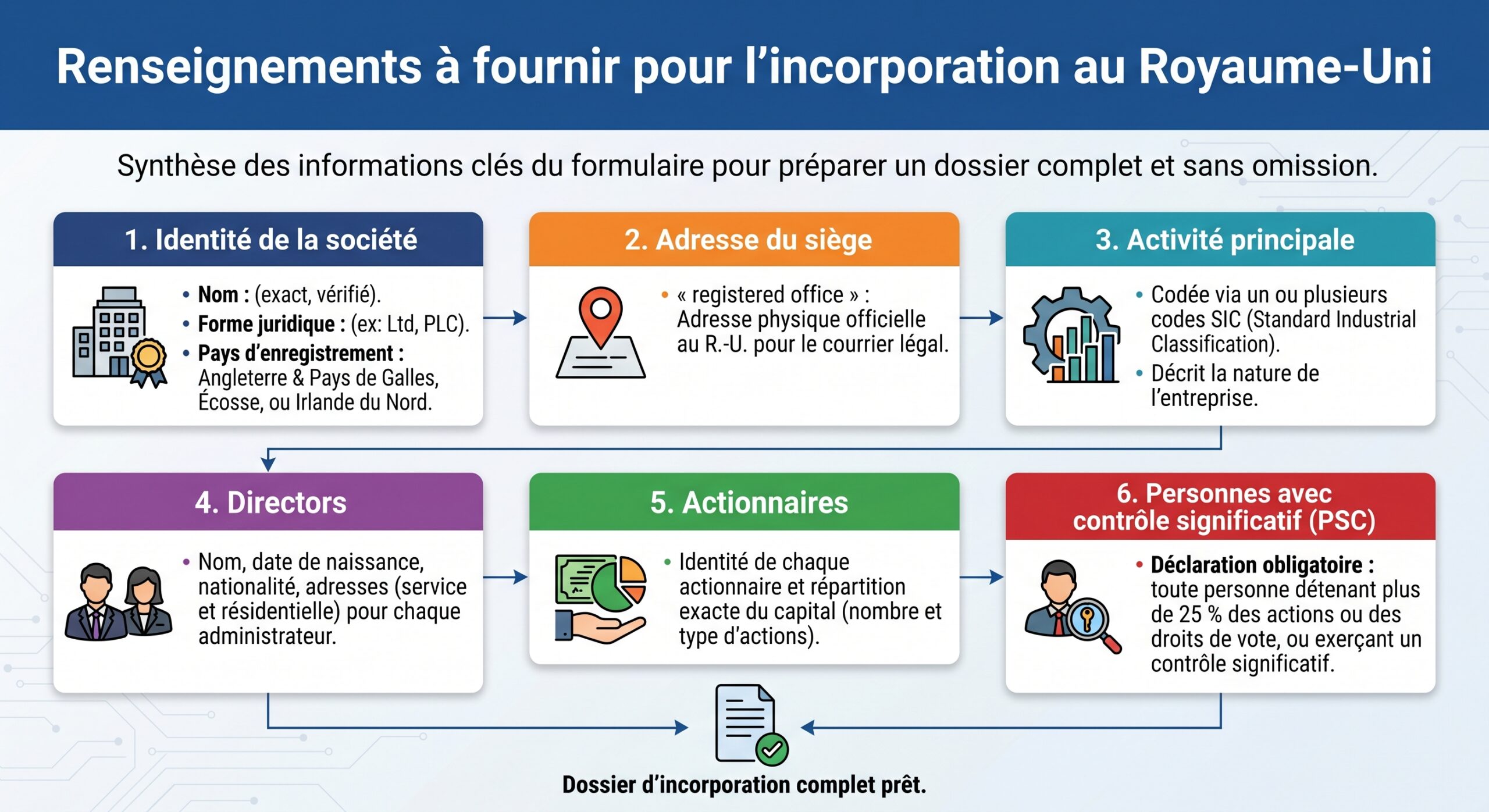

Pour constituer une Limited (Ltd), il faut réunir quelques éléments obligatoires, relativement simples à fournir, même en étant basé en France :

– Un nom de société disponible et conforme aux règles de Companies House.

– Une adresse de siège social au Royaume‑Uni (registered office).

– Au moins un director (minimum 16 ans, non disqualifié, non en faillite non libérée).

– Au moins un actionnaire (qui peut être le même que le director).

– Des statuts (Articles of Association) et un Memorandum of Association.

– Un email de contact officiel pour la société.

Le director n’a pas besoin d’avoir une adresse au Royaume‑Uni, ni de numéro de sécurité sociale britannique. Son service address, publiée au registre, peut être n’importe quelle adresse dans le monde. La seule contrainte d’adresse en UK porte sur le registered office, qui doit être une adresse postale physique dans la juridiction d’immatriculation (Angleterre & Pays de Galles, Écosse ou Irlande du Nord).

Le choix du nom et de la juridiction

Le nom de la Ltd doit être unique et ne pas prêter à confusion avec une société existante. Companies House propose un service public pour vérifier la disponibilité, et de nombreux agents de création (formation agents) intègrent ce contrôle dans leurs formulaires. Certaines expressions dites « sensibles » ou réglementées nécessitent des autorisations (banque, assurance, royal, etc.).

La plupart des créateurs français choisissent une Limited enregistrée en Angleterre & Pays de Galles pour sa simplicité et l’accès à des services comme des comptables, avocats et banques.

Obtenir une adresse de siège britannique depuis la France

L’unique élément vraiment « local » à fournir est le registered office. Il doit s’agir d’une adresse postale réelle au Royaume‑Uni, et les boîtes postales seules ne sont plus acceptées. C’est à cette adresse que Companies House et HMRC enverront toute la correspondance officielle.

Depuis la France, la solution la plus courante consiste à utiliser un prestataire de registered office address. Les agents de création de sociétés incluent presque systématiquement ce service :

– Adresse postale britannique (souvent à Londres) fournie.

– Réception du courrier officiel, numérisation et renvoi par email.

– Possibilité de l’utiliser aussi comme service address pour les dirigeants, afin de masquer leur adresse personnelle.

Les tarifs vont de quelques dizaines à quelques centaines de livres par an, selon le niveau de service (scan, réexpédition physique, standard ou premium, etc.).

La procédure d’immatriculation auprès de Companies House

En pratique, la création d’une Ltd se déroule essentiellement en ligne. Les étapes typiques sont les suivantes :

– 1. Choix du prestataire ou dépôt direct On peut déposer soi‑même un formulaire IN01 directement à Companies House (en ligne ou par courrier), ou passer par un agent.

– Dépôt en direct en ligne : autour de 50 £.

– Dépôt papier : tarif supérieur et délai plus long.

– Via un agent : honoraires allant de l’ordre de 100 £ à 500 £ selon les options, souvent avec un délai de 24–48 h.

3. Vérification d’identité des dirigeants et PSC Le Royaume‑Uni renforce progressivement le contrôle KYC sur les dirigeants. Tous les directors et PSC doivent vérifier leur identité, le plus souvent en fournissant un passeport biométrique ou d’autres justificatifs vérifiés par voie électronique. Les agents agréés proposent des parcours de vérification intégrés. Une fois l’identité validée, un code personnel Companies House permet de prouver que le dirigeant a bien été vérifié.

– 4. Enregistrement et documents de constitution Si le dossier est complet et conforme, Companies House enregistre la société. On obtient alors :

– Un Certificate of Incorporation.

– Un Company Registration Number (CRN).

– Les statuts déposés.

– Les certificats d’actions. L’entreprise existe juridiquement et peut, en droit britannique, commencer à commercer immédiatement.

5. Réception du numéro fiscal (UTR) HMRC envoie directement à l’adresse du siège un Unique Taxpayer Reference (UTR), qui identifie la société auprès de l’administration fiscale. Ce courrier arrive en général dans les semaines qui suivent l’immatriculation.

Ouvrir un compte bancaire pour une Ltd dirigée depuis la France

Un point souvent sous‑estimé est le compte bancaire. Juridiquement, le Companies Act 2006 ne contraint pas la Ltd à détenir un compte bancaire dédié, et il est même théoriquement possible d’utiliser un compte personnel. Dans la pratique, pour des raisons de traçabilité, de conformité et de crédibilité, un compte professionnel est indispensable.

Pour un dirigeant non-résident, l’ouverture d’un compte dans une banque britannique traditionnelle (HSBC, Barclays, Lloyds, NatWest) est complexe : vérifications renforcées, possible nécessité de présence physique, demande d’un directeur résident au Royaume-Uni, et délais longs de plusieurs semaines à mois, parfois avec rendez-vous sur place obligatoire.

C’est pourquoi la plupart des créateurs depuis la France se tournent vers des prestataires fintech :

– Wise Business ou Revolut Business émettent un IBAN/coordonnées UK (sort code + account number) et acceptent les structures détenues par des non‑résidents. L’inscription est entièrement en ligne, avec vérification d’identité et des documents de la société.

– D’autres acteurs comme WorldFirst, Tide ou Wallester proposent également des comptes multidevises avec coordonnées GBP.

Les exigences documentaires habituelles incluent : tous les certificats nécessaires, demandes de permis, plans de projet, et rapports d’évaluation.

– Passeport ou carte d’identité du ou des dirigeants.

– Justificatif de domicile récent dans le pays de résidence (France) : facture, relevé bancaire, avis d’imposition.

– Document d’incorporation de la Ltd (Certificate of Incorporation, statuts).

– Description de l’activité, business plan simplifié, volume d’affaires attendu, provenance des fonds.

Le compte professionnel est un élément clé : c’est à partir de lui que seront payés les fournisseurs, encaissés les clients, réglés les impôts britanniques, etc.

Les obligations récurrentes d’une Limited (Ltd) au Royaume‑Uni

Créer la société n’est que la première étape. Une Ltd est soumise à un ensemble d’obligations continues auprès de Companies House et de HMRC, que l’entreprise soit active, en perte ou même dormante.

Comptes annuels et délais de dépôt

Toutes les sociétés immatriculées au Royaume‑Uni – y compris les private limited companies (Ltd), les public limited companies (PLC), les community interest companies (CIC) et même les sociétés dormantes – doivent déposer chaque année des comptes auprès de Companies House. C’est une obligation prévue par le Companies Act 2006.

Les points essentiels à retenir :

– La société se voit attribuer une Accounting Reference Date (ARD), qui correspond par défaut au dernier jour du mois anniversaire de la constitution.

– La première période comptable peut durer jusqu’à 18 mois.

– Pour les private companies, le délai de dépôt des comptes est de 9 mois après la fin de l’exercice (ARD).

– Pour la toute première liasse, le délai est de 21 mois à compter de l’immatriculation.

Exemple : une Ltd immatriculée le 15 juin, avec une première ARD au 30 juin de l’année suivante, devra déposer ses premiers comptes au plus tard 21 mois après le 15 juin. Ensuite, chaque exercice clos au 30 juin devra être déposé avant la fin du mois de mars de l’année suivante.

En cas de retard, Companies House applique automatiquement des pénalités, graduées en fonction du dépassement.

| Retard dépôt comptes – Private company | Pénalité Companies House |

|---|---|

| Jusqu’à 1 mois | 150 £ |

| De 1 à 3 mois | 375 £ |

| De 3 à 6 mois | 750 £ |

| Plus de 6 mois | 1 500 £ |

Pour les PLC, les montants sont bien plus élevés (jusqu’à 7 500 £). Si les comptes sont déposés en retard deux années consécutives, la pénalité est doublée. À la clé, en cas de manquements répétés : risque de radiation de la société et poursuites contre les directors, avec des amendes pouvant aller jusqu’à 5 000 £.

Il est possible et fortement recommandé de faire appel à un accountant britannique pour préparer les comptes statutaires, les faire approuver par le director et les transmettre à Companies House et HMRC.

Confirmation Statement annuel

En parallèle des comptes, chaque Ltd doit déposer une fois par an un Confirmation Statement. Ce document, à remettre dans les 14 jours suivant la « statement date », récapitule les informations de base :

– Adresse du siège.

– Activité principale (SIC code).

– Identité des dirigeants et éventuel secrétaire.

– Structure actionnariale.

– Personnes exerçant un contrôle significatif (PSC).

Le coût varie selon le canal de dépôt :

| Mode de dépôt Confirmation Statement | Frais officiels |

|---|---|

| En ligne (WebFiling) | 13 £ |

| Par courrier | 40 £ |

Ne pas déposer ce document expose, là encore, à une procédure de radiation.

Corporation Tax, déclaration CT600 et paiement

Fiscalement, une Ltd est soumise à l’impôt sur les sociétés britannique (Corporation Tax). Même si la société appartient à un résident français, elle est en principe considérée comme résidente fiscale au Royaume‑Uni, du fait de son incorporation. Les règles de double résidence éventuelle seront abordées plus loin, côté France.

Les obligations principales sont les suivantes :

L’inscription à la Corporation Tax est désormais automatique après l’immatriculation de la société, HMRC envoyant l’UTR. La déclaration CT600 doit être déposée dans les 12 mois suivant la fin de la période d’imposition (si celle‑ci dépasse 12 mois, deux déclarations sont nécessaires). Le paiement de l’IS est dû 9 mois et 1 jour après la fin de la période d’imposition, sous peine d’intérêts de retard.

Les comptes transmis à HMRC peuvent correspondre à ceux envoyés à Companies House, mais en version plus détaillée, accompagnés des calculs fiscaux. La CT600 se dépose exclusivement par voie électronique.

Les retards de dépôt de la CT600 sont sanctionnés par des pénalités automatiques, à partir de 100 £, croissantes en fonction de la durée du retard.

TVA (VAT) au Royaume‑Uni

Une Ltd doit s’immatriculer à la TVA britannique si son chiffre d’affaires taxable (toutes opérations soumises à TVA, y compris à 0 %) dépasse un certain seuil sur 12 mois glissants. Pour la période récente, ce seuil est fixé à 90 000 £.

Les sociétés non établies au Royaume-Uni doivent s’enregistrer à la TVA dès le premier pound de chiffre d’affaires taxable. Pour les autres, une demande est requise dès que le seuil sera dépassé dans les 30 jours. Les déclarations sont trimestrielles, à déposer et payer un mois et 7 jours après la fin du trimestre.

Pour un dirigeant basé en France, la question clé est de distinguer les opérations imposables au Royaume‑Uni, celles imposables en France, et d’éventuels mécanismes de guichet unique (OSS/IOSS) pour les ventes à distance en Europe. Nous y revenons plus loin.

Salariés et paie (PAYE / NIC)

Si la Ltd emploie des salariés – y compris un dirigeant unique qui se verse un salaire – elle doit s’enregistrer comme employeur auprès de HMRC avant le premier jour de paie. L’administration transmet alors un numéro PAYE et un Accounts Office Reference.

À chaque paie, un Full Payment Submission (FPS) doit être envoyé à HMRC au plus tard le jour du paiement des salaires. Les cotisations et retenues (impôt sur le revenu, National Insurance contributions salariales et patronales) doivent ensuite être versées :

– Au plus tard le 22 de chaque mois pour les paiements électroniques.

– Au plus tard le 19 de chaque mois pour les paiements par voie postale.

Pour un director résidant en France qui se verse un salaire, les interactions entre PAYE britannique, cotisations sociales françaises et convention fiscale nécessitent toutefois une analyse fine, car travailler physiquement en France déclenche en principe l’affiliation à la sécurité sociale française, et des obligations URSSAF pour l’employeur étranger.

Déclaration personnelle du dirigeant (Self Assessment)

Enfin, un director de Ltd peut être soumis à l’obligation de déposer une déclaration personnelle au Royaume‑Uni (Self Assessment) s’il perçoit, par exemple, des dividendes significatifs de source britannique. Mais dès lors qu’il est résident fiscal en France, ce sont les règles de la convention fiscale franco‑britannique qui vont déterminer quel pays a le premier droit d’imposer ces revenus, et comment éviter les doubles impositions.

Créer une Ltd quand on vit en France : ce que dit le droit français

C’est ici que les choses se compliquent. La croyance la plus répandue consiste à penser que « tout se joue » en UK : si la société est anglaise, imposée en Angleterre, le fisc français ne regarderait pas. C’est faux. En droit français, deux grandes questions se posent :

1. Où se situe le centre de direction effective de la société (et donc où ses bénéfices sont‑ils réellement réalisés) ? 2. Comment sont imposés, en France, les revenus que le dirigeant ou associé français tire de cette société ?

Résidence fiscale du dirigeant et portée mondiale de l’impôt français

Un résident fiscal français – ce qui est le cas dès lors que son foyer, son centre d’intérêts économiques ou sa présence physique dépassent certains seuils – est imposable en France sur son revenu mondial. Peu importe que les revenus proviennent d’une Ltd britannique, d’un compte suisse ou d’un salaire payé par une société américaine : tout doit être déclaré.

Concrètement, un résident français doit chaque année déposer une déclaration de revenus incluant :

– Salaires, traitements, revenus assimilés.

– Dividendes, intérêts, plus‑values mobilières et immobilières, quelle que soit leur source.

– Revenus fonciers, y compris locations d’immeubles situés à l’étranger.

– Gains en capital ou distributions liquidatives d’une société étrangère.

Les comptes bancaires étrangers et les participations dans des entités étrangères peuvent également être soumis à une obligation de déclaration spécifique.

Où la Ltd est‑elle considérée comme résidente fiscale ?

En vertu du droit britannique, une société incorporée au Royaume‑Uni est en principe résidente fiscale au Royaume‑Uni. Toutefois, la convention fiscale franco‑britannique introduit la notion de lieu de direction effective : si la société est « gérée et contrôlée » depuis la France, les autorités françaises peuvent estimer que les bénéfices doivent être imposés en France (et non, ou pas seulement, au Royaume‑Uni).

Autrement dit, si le dirigeant français prend toutes les décisions stratégiques depuis son domicile en Provence, sans présence réelle en UK (pas de bureau, pas d’équipe, pas de clientèle UK…), la société risque d’être qualifiée d’entité contrôlée depuis la France, donc potentiellement imposable en France sur ses bénéfices.

La convention évite certes la double imposition, mais elle ne permet pas, en principe, de déplacer artificiellement des bénéfices vers un autre pays sans « substance » économique réelle dans ce pays.

Revenus du dirigeant français : salaires, dividendes, plus‑values

Sur le plan pratique, un résident français peut se rémunérer via sa Ltd sous plusieurs formes : salaire, dividendes, et autres modes de rémunération.

– Salaire (emploi de director ou d’employé de la Ltd).

– Dividendes.

– Gains en capital en cas de cession de ses parts ou de liquidation de la société.

Chacune de ces sources a un traitement franco‑britannique spécifique :

– Salaires : si l’activité est exercée physiquement en France, le principe du droit du travail et de la sécurité sociale impose en général une affiliation et des cotisations en France, même si la paie passe par le Royaume‑Uni. À l’inverse, si le travail est effectué au Royaume‑Uni (séjours fréquents, temps de présence suffisant, etc.), c’est le Royaume‑Uni qui peut imposer les salaires, avec un crédit d’impôt côté français pour éviter la double imposition.

– Dividendes : la convention prévoit que, par défaut, les dividendes sont imposables dans l’état de résidence du bénéficiaire. Le Royaume‑Uni peut éventuellement pratiquer une retenue à la source limitée, mais, au final, le résident français paiera l’impôt français correspondant, avec un mécanisme de crédit si un impôt britannique a été prélevé.

– Plus‑values de cession de parts : là encore, la résidence du cédant et les clauses spécifiques de la convention déterminent l’imposition.

Dans tous les cas, la France se réserve le droit de taxer globalement le résident sur ses revenus de source mondiale, tout en attribuant des crédits d’impôt pour les impôts déjà payés au Royaume‑Uni, afin d’éviter un cumul.

La dimension sociale est souvent le point aveugle des schémas « ma Ltd depuis la France ». La règle de base est simple : qui travaille physiquement en France est, sauf exceptions temporaires, affilié à la sécurité sociale française.

Un dirigeant ou salarié d’une Ltd basée uniquement au Royaume‑Uni mais travaillant depuis la France s’expose à des conséquences directes, notamment son assujettissement aux cotisations sociales françaises et à l’impôt sur le revenu en France, ainsi qu’un risque de requalification de sa situation par les autorités françaises.

– L’employeur étranger (la Ltd) doit, en principe, s’immatriculer auprès de l’URSSAF « entreprises étrangères » et verser les cotisations sociales françaises sur la rémunération correspondante.

– L’intéressé relève de la protection sociale française (santé, retraite de base, etc.), soit en tant que salarié (régime général), soit en tant que travailleur indépendant selon les montages.

– Les contributions sociales (CSG/CRDS, etc.) sont dues sur les revenus d’activité et, parfois, sur certains revenus de capital.

Pour les entreprises étrangères sans établissement en France qui emploient des salariés sur le territoire, l’URSSAF a créé un service dédié. L’employeur doit :

– S’inscrire via un formulaire spécifique pour obtenir un numéro SIRET.

– Déclarer mensuellement ou trimestriellement les salaires versés.

– Acquitter les diverses contributions (maladie, famille, retraite, accidents du travail, etc.).

Cette réalité peut rendre le montage « je me verse un salaire depuis ma Ltd et j’échappe aux charges françaises » illusoire dès lors que le travail est en fait accompli en France.

TVA, e‑commerce et ventes transfrontalières : articuler UK et France

Une large partie des Ltd créées par des résidents français opèrent en ligne : vente de biens via Amazon FBA, boutique Shopify, prestations de services numériques, etc. Or la TVA est un impôt de consommation, attaché au lieu du client, pas au lieu d’incorporation de la société.

Quand une Ltd doit‑elle se déclarer à la TVA au Royaume‑Uni ?

Nous l’avons vu : une Ltd établie au Royaume‑Uni s’immatricule à la TVA britannique si son chiffre d’affaires taxable dépasse 90 000 £ sur 12 mois glissants, ou à partir du premier pound pour une société étrangère non établie qui effectue des opérations imposables au Royaume‑Uni.

Pour une Ltd effectivement gérée et établie au Royaume‑Uni (bureau, activité locale), ce seuil joue pleinement. Pour une structure essentiellement « pilotée » depuis la France, il faut cependant regarder où se situent réellement les clients et la livraison des biens ou la fourniture des services.

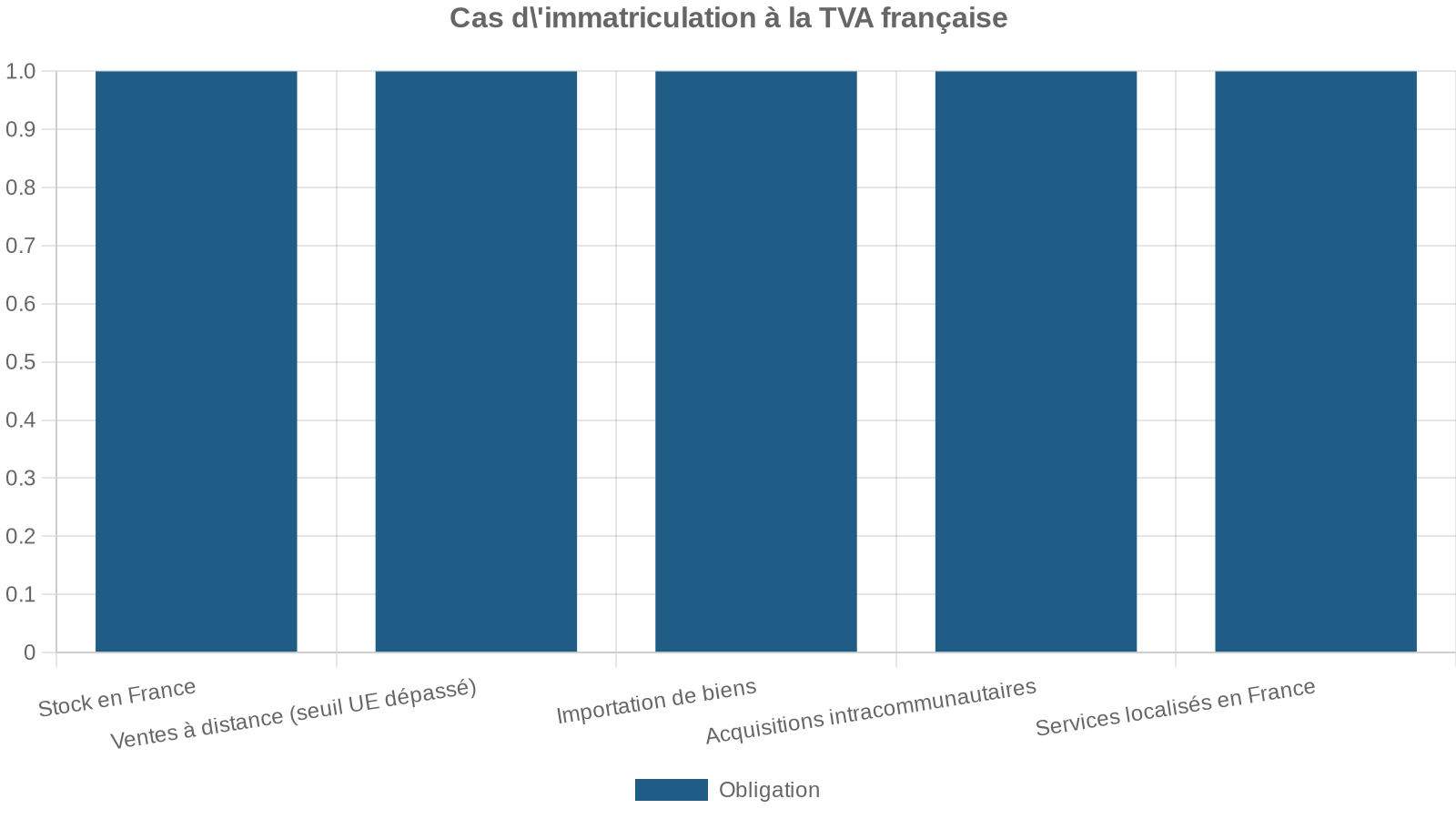

Quand une Ltd doit‑elle s’immatriculer à la TVA en France ?

Une société non établie en France (comme une Ltd purement britannique) est tenue de prendre un numéro de TVA français dans plusieurs cas typiques :

En revanche, si la Ltd facture des clients professionnels français déjà identifiés à la TVA en France, la règle générale est l’autoliquidation (reverse charge) par le client : la facture est émise hors TVA, et le client déclare lui‑même la TVA dans sa déclaration CA3. Dans ce cas, la Ltd peut ne pas avoir à s’immatriculer à la TVA en France, tant qu’elle ne réalise pas d’autres opérations qui l’y obligeraient.

Obligations TVA en France pour une société non établie

Une fois l’immatriculation française obtenue, la Ltd devra : respecter les obligations légales et fiscales en vigueur, établir une comptabilité conforme, et veiller à la conformité de ses activités avec la réglementation locale.

Les procédures d’immatriculation varient selon que la société est établie dans l’UE ou hors UE. Pour une Ltd britannique, désormais hors UE, la règle de principe est la désignation d’un représentant fiscal en France, même si une liste d’États bénéficiant d’exemptions spécifiques existe et limite parfois cette obligation. Le représentant assume alors la responsabilité solidaire du paiement de la TVA.

L’obtention d’un numéro de TVA pour une société étrangère prend plusieurs mois, car l’administration exige un dossier complet incluant statuts, preuves d’activité, pièces d’identité des dirigeants, mandats et parfois une garantie bancaire.

E‑commerce vers l’UE, OSS / IOSS et rôle de la Ltd

Depuis la réforme du 1er juillet 2021, les vendeurs B2C à distance vers l’UE peuvent centraliser la TVA sur un guichet unique (OSS ou IOSS) à partir d’un État membre. Mais le Royaume‑Uni étant sorti de l’UE, une Ltd purement britannique ne peut pas s’enregistrer directement à l’OSS pour ses ventes depuis le Royaume‑Uni vers l’UE : chaque flux doit être traité comme importation dans l’UE, avec TVA à l’import, ou bien la société doit se doter d’un établissement dans un État membre (entrepôt, centre de logistique) et y prendre une immatriculation TVA.

Pour un résident français, cela signifie que le schéma « Ltd UK + stockage en France ou aux Pays‑Bas + ventes dans toute l’UE » conduit quasiment toujours à une cascade d’immatriculations TVA dans l’UE (France pour le stock, éventuellement OSS dans un pays d’implantation, etc.), là encore loin de l’idée d’une simple structure « offshore européenne ».

Ltd britannique ou société française : quelle pertinence réelle pour un résident de France ?

Avec ce panorama, la question stratégique devient concrète : dans quels cas créer une Limited (Ltd) au Royaume‑Uni apporte une vraie valeur ajoutée à un résident français, et dans quels cas est‑ce un faux bon plan ?

Cas où la Ltd peut avoir du sens

Certains contextes se prêtent mieux à l’utilisation d’une Ltd, à condition de respecter la substance économique et la compatibilité avec le droit français :

La création d’une Limited britannique est pertinente dans trois cas principaux : une activité réellement tournée vers le Royaume-Uni, avec des clients britanniques et une présence locale ; un groupe international utilisant la Ltd comme filiale ou holding pour le marché britannique ; ou un partenariat avec un investisseur britannique, où la forme juridique familière simplifie les démarches.

Même dans ces cas, dès lors que le dirigeant reste résident français, ses revenus personnels remontant de la Ltd resteront imposables en France, avec application de la convention pour éviter les doubles impositions.

Cas où la Ltd est souvent inutile voire risquée

En revanche, pour un indépendant ou e‑commerçant vivant et travaillant uniquement en France, sans présence réelle au Royaume‑Uni, la Ltd se heurte à plusieurs obstacles :

Si toute votre substance opérationnelle (clients, gestion, décisions) est en France, votre société Ltd risque d’être requalifiée en résidence fiscale française, entraînant une imposition directe des bénéfices. De plus, travailler depuis la France pour votre Ltd vous soumet aux cotisations URSSAF, souvent plus élevées qu’au Royaume‑Uni. Enfin, la double comptabilité et TVA, ainsi que les honoraires de professionnels, peuvent annuler l’avantage escompté.

Pour beaucoup de projets purement français, une SASU ou une EURL bien structurée, éventuellement couplée à des optimisations tout à fait légales (choix des régimes fiscaux, rémunération mixte salaire/dividendes, etc.), offrira une sécurité juridique et fiscale supérieure, pour une complexité moindre.

En pratique : comment sécuriser un projet de Ltd en vivant en France ?

Si, malgré ces mises en garde, vous envisagez sérieusement de créer une Limited (Ltd) au Royaume‑Uni depuis la France, quelques lignes directrices peuvent aider à en faire un projet juridiquement cohérent.

1. Clarifier la « substance » de l’activité

Avant même de remplir un formulaire chez Companies House, il est crucial d’identifier clairement :

– Où se trouvent vos clients principaux (Royaume‑Uni, UE, reste du monde) ?

– Où se déroulent les opérations (services fournis, stockage, livraisons) ?

– Où sont prises les décisions stratégiques (lieu effectif de travail du dirigeant) ?

– Existe‑t‑il des locaux, entrepôts ou personnels en UK ou en France ?

Plus la substance est localisée au Royaume‑Uni (locaux, ressources, clients, dispositifs commerciaux), plus la Ltd est logiquement la bonne structure principale. Si, au contraire, tout est à distance depuis la France, il faut anticiper que le fisc français regardera la structure comme « domiciliée » en France.

2. Sécuriser le volet fiscal international

Une lecture attentive – ou mieux, un accompagnement par un fiscaliste – de la convention fiscale franco‑britannique est indispensable. Les articles sur les bénéfices des entreprises, les dividendes, les salaires, les gains en capital et la définition d’un établissement stable sont déterminants.

L’objectif est double :

Il s’agit d’une part d’éviter de payer deux fois l’impôt sur le même revenu, et d’autre part d’éviter qu’une optimisation purement artificielle, comme une délocalisation juridique sans substance réelle, soit requalifiée.

Le schéma classique consiste à : répartir les différentes étapes d’un processus de manière systématique et organisée.

– Laisser la Ltd être soumise à l’IS britannique sur ses bénéfices réels liés à des opérations en UK.

– Remonter ensuite une partie des profits sous forme de salaire ou de dividendes au dirigeant français, en les déclarant en France avec, le cas échéant, un crédit d’impôt pour ce qui aurait déjà été payé en UK.

Dès lors que vous travaillez physiquement en France pour votre Ltd, vous devez considérer qu’aux yeux du droit français :

– Vous êtes un travailleur sur le territoire français.

– Votre employeur – la Ltd – doit se conformer aux règles françaises, s’immatriculer à l’URSSAF en tant qu’entreprise étrangère sans établissement, et acquitter les cotisations correspondantes.

Une autre solution, dans certains cas, peut consister à ne pas être salarié de la Ltd mais à facturer des prestations de services à la Ltd via une structure française (micro‑entreprise, SASU, etc.). Cependant, cette approche transfère alors tout ou partie de l’imposition et des charges en France, et ne « supprime » pas la fiscalité française, elle la déplace simplement.

4. Organiser la TVA et les immatriculations multiples

Pour les activités transfrontalières, la stratégie TVA doit être pensée en amont :

Si vous stockez en France ou vendez à des particuliers français, anticipez l’immatriculation TVA en France et éventuellement dans d’autres États membres. Déterminez s’il est opportun de structurer l’activité via un entrepôt européen (Pays‑Bas, Allemagne, etc.) et d’utiliser les régimes OSS/IOSS. Vérifiez si certaines opérations peuvent rester soumises à TVA au Royaume‑Uni uniquement (ventes B2B UK, par exemple).

Une bonne pratique consiste à dresser, avec un spécialiste TVA, un tableau des flux physiques (où partent les marchandises, d’où partent‑elles, où se trouvent les stocks) et des flux juridiques (qui facture qui, dans quel pays résident les clients), puis à en déduire les obligations de TVA.

5. Travailler systématiquement avec des professionnels bi‑culturels

Enfin, créer et exploiter une Ltd tout en restant résident en France implique d’accepter une double couche de droit et de pratique administrative. Il est fortement conseillé de s’entourer de :

– Un comptable britannique, pour les comptes, la CT600, la TVA UK, les relations avec HMRC et Companies House.

– Un expert‑comptable ou fiscaliste français, familier des structures étrangères, pour la déclaration des revenus mondiaux, la TVA française, la gestion des obligations URSSAF, etc.

L’expérience montre que ces frais de conseil sont vite amortis : une erreur de qualification (établissement stable non déclaré, TVA oubliée, dividends mal traités) peut coûter très cher plusieurs années plus tard, lors d’un contrôle.

Conclusion : la Ltd, un outil puissant mais qui ne gomme pas la fiscalité française

Créer une Limited (Ltd) au Royaume‑Uni depuis la France est juridiquement faisable, techniquement assez simple, et parfois économiquement pertinent si l’activité est réellement orientée vers le marché britannique ou si elle s’inscrit dans un groupe international plus large.

Un résident fiscal français reste imposé en France sur ses revenus mondiaux. Toute activité exercée depuis la France entraîne l’application du droit social et fiscal français, sans exception, même si la société est immatriculée à l’étranger.

L’essentiel, pour un entrepreneur français, est donc de considérer la Ltd comme un outil – ni bon, ni mauvais en soi – dont l’utilité dépend de la réalité de son activité : localisation des clients, des ressources, des décisions. En l’absence de substance économique au Royaume‑Uni, mieux vaut souvent investir la même énergie dans une structure française bien optimisée, plutôt que dans un montage international qui multiplie les formalités sans apporter le bénéfice attendu.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.