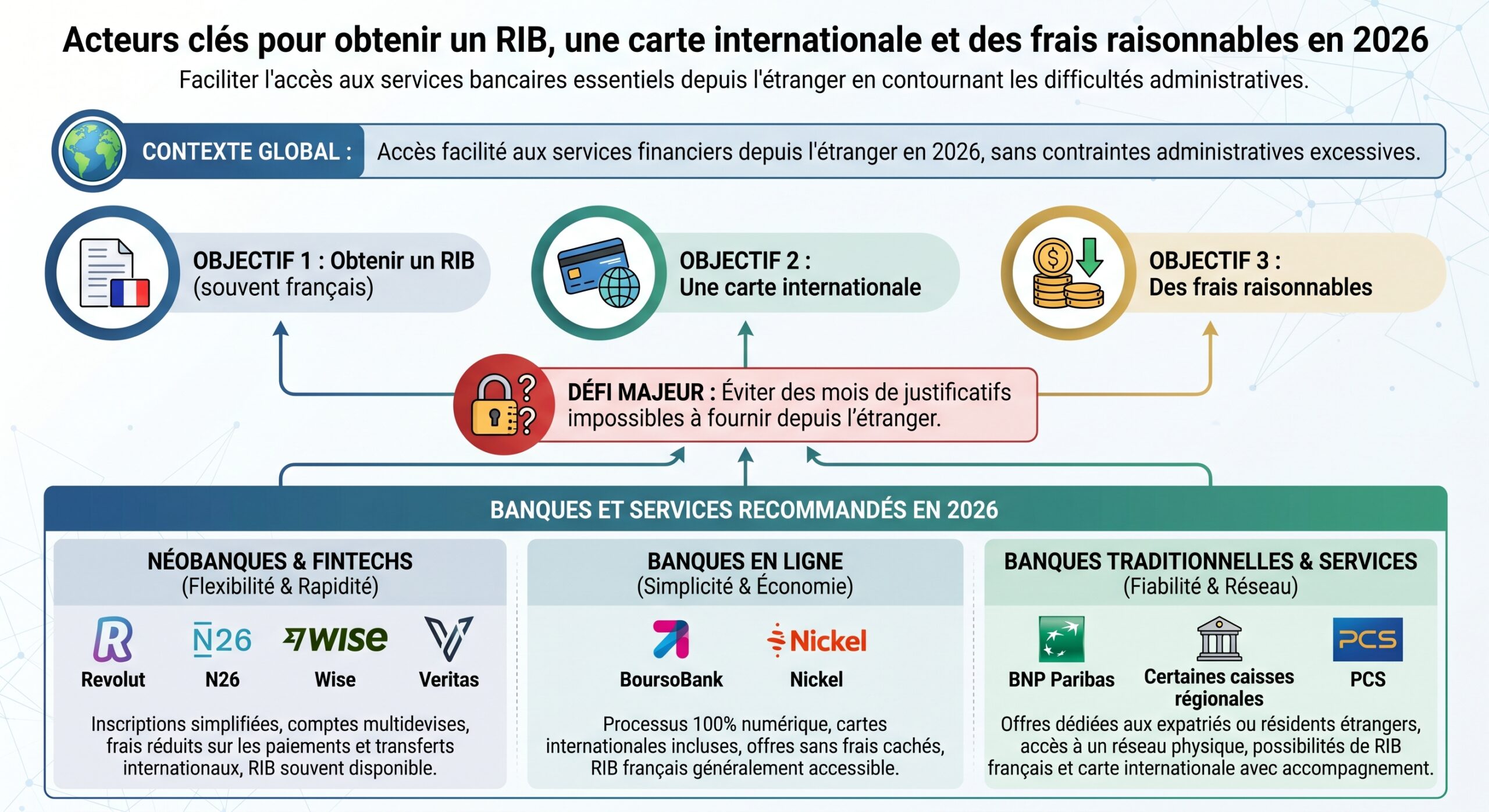

Ouvrir un compte en France quand on ne vit pas (ou plus) sur le territoire, qu’on est étudiant étranger, expatrié, ou résident d’un DOM-COM est devenu à la fois plus simple… et plus piégeux. Entre banques traditionnelles frileuses, banques en ligne qui exigent une résidence fiscale en France, et néobanques ultra-flexibles mais limitées, le choix est loin d’être évident.

Cet article fait le point, de manière pratique, sur les meilleures solutions de compte bancaire non-resident en 2026, en distinguant les profils (étranger en France, Français à l’étranger, DOM-COM, étudiant, non-résident fiscal, etc.), les types d’établissements (banques classiques, banques en ligne, néobanques, émetteurs de cartes prépayées) et les contraintes légales.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre le statut de non-résident et le droit au compte

La première erreur consiste à croire qu’il est “interdit” d’ouvrir un compte en France quand on n’y réside pas. En droit français, c’est faux. La loi autorise clairement l’ouverture d’un compte pour un non-résident, français ou étranger, à condition de pouvoir prouver son identité et de passer les contrôles de lutte contre le blanchiment.

Un non-résident est une personne (française ou étrangère) dont le foyer principal est à l’étranger, un militaire ou fonctionnaire étranger basé en France, ou une personne morale. Fiscalement, on parle de non-résident français lorsque le centre des intérêts économiques et la résidence fiscale se situent hors de France.

Les banques restent libres de choisir leurs clients, et c’est là que les choses se compliquent : hors obligation particulière, un établissement peut refuser un dossier sans se justifier. Beaucoup d’enseignes en profitent pour écarter les profils jugés “complexes” : expatriés, personnes vivant hors UE, “US persons”, ou résidents de certains DOM-COM.

Pour éviter les abus, la loi garantit le droit au compte par la Banque de France, applicable aussi aux non-résidents sous conditions. En cas de refus de plusieurs banques, vous pouvez saisir la Banque de France avec un dossier spécifique.

– des lettres de refus d’ouverture de compte d’établissements français

– un justificatif d’identité

– un justificatif de domicile (y compris temporaire en France)

– une déclaration sur l’honneur indiquant que vous n’avez pas déjà de compte de dépôt en France

La Banque de France désigne alors une banque, obligée de vous ouvrir au moins un compte de dépôt “de base” (RIB, carte à autorisation, virements, prélèvements, etc.). En pratique, cette démarche est longue et assez lourde, ce qui explique que beaucoup de non-résidents se tournent vers des solutions en ligne comme Revolut, N26, Nickel ou Wise, plus rapides et moins sélectives.

Conditions et pièces exigées pour un compte non-résident

Sur le papier, les conditions d’ouverture d’un compte pour un non-résident sont les mêmes que pour un résident. Dans la réalité, chaque établissement impose ses propres règles, souvent plus strictes dès qu’il s’agit d’un client vivant à l’étranger ou non imposé en France.

Les pièces généralement demandées sont systématiquement liées à trois volets : identité, domicile, situation économique.

Pièces d’identité et capacité juridique

La banque doit vérifier qui vous êtes. C’est une obligation de la réglementation anti-blanchiment (KYC) et du Code monétaire et financier. Concrètement, il faut fournir :

– un document officiel d’identité avec photo : passeport, carte nationale d’identité, titre de séjour français

– parfois un second document (permis de conduire, second passeport, etc.)

– une signature (capture via appli ou signature manuscrite scannée)

La plupart des solutions modernes (Revolut, N26, Nickel, Wise, PCS, etc.) se contentent d’un seul document valide et d’un selfie vidéo pour vérifier que la personne correspond bien à la photo.

Justificatif d’adresse : le nerf de la guerre

C’est souvent ce qui bloque les non-résidents, surtout quand ils n’ont ni adresse française, ni justificatif dans les formats attendus par les banques.

Classiquement, on vous demandera un justificatif de moins de 3 mois :

– facture d’énergie (électricité, gaz, eau)

– facture d’internet ou de téléphone fixe (le mobile est souvent refusé)

– avis d’imposition ou de taxe d’habitation

– quittance de loyer

– attestation d’hébergement + justificatif de domicile de l’hébergeur

Les banques en ligne françaises “pures” (BoursoBank, Fortuneo, Hello bank!, Monabanq, BforBank) restent attachées à ce schéma. Elles exigent en outre très souvent un RIB français existant pour “sécuriser” l’ouverture, ce qui exclut d’emblée beaucoup de non-résidents.

Des banques comme N26, Revolut, Nickel, PCS, Veritas ou Wise acceptent d’ouvrir un compte avec un simple passeport et parfois un justificatif d’adresse, même étranger. Nickel se distingue en ne demandant aucune preuve de domicile, facilitant l’accès aux personnes précaires ou en mobilité.

Justificatifs d’activité et origine des fonds

Pour un non-résident, les banques classiques sont particulièrement attentives à l’origine des revenus :

– bulletins de salaire ou contrat de travail

– avis d’imposition

– relevés de compte existants

– attestation d’activité économique (moins de 3 mois) chez Crédit Mutuel ou Caisse d’Épargne pour une ouverture à distance

Ces documents servent à évaluer le risque de blanchiment, mais aussi, très concrètement, à estimer si le client est “rentable”. C’est ce qui explique que certains établissements imposent des dépôts minimums élevés (parfois 10 000–15 000 € pour des non-résidents dans des réseaux traditionnels) ou des revenus réguliers.

Les néobanques, elles, misent sur un modèle low-cost et massif : aucune condition de revenu chez Revolut, N26, Nickel, Veritas, PCS ou Wise. Tant que votre identité est claire et que le pays de résidence est accepté, l’ouverture est rapide et peu intrusive.

Banques traditionnelles : des offres complètes mais sélectives

Pour un non-résident qui cherche non seulement un compte courant, mais aussi de l’épargne règlementée, éventuellement un crédit immobilier en France, les banques traditionnelles restent incontournables. Elles sont aussi les seules, à ce jour, à prêter de manière structurée aux non-résidents.

Plusieurs grands réseaux ont créé des services dédiés aux étrangers et expatriés.

BNP Paribas : la grosse machine pour non-résidents

BNP Paribas a structuré toute une division “Non-Residents” dès 2018. En 2026, l’offre est l’une des plus abouties pour un non-résident qui veut rester dans une grande banque française, avec un réseau dense et une capacité de crédit.

BNP Paribas propose :

Formule bancaire sans conditions de revenus avec carte Visa, assurances et services inclus

50 % de réduction la première année sur le pack Esprit Libre

Assurances sur les moyens de paiement et protection des données incluses

Dans tout le réseau BNP Paribas Global Network et Global Alliance

En France pour déposer chèques et espèces

Hors produits réservés aux résidents

Depuis l’étranger (hors marge de change et frais de la banque émettrice)

Pour les non-résidents, l’ouverture ne se fait pas via la souscription en ligne classique, mais à distance avec un conseiller, en respectant les règles du pays de résidence. BNP dispose en outre de 26 agences dédiées aux non-résidents, avec des conseillers multilingues, en particulier à Paris.

En matière de crédit, BNP Paribas fait partie des rares banques qui acceptent encore de financer des emprunteurs non-résidents (immobilier notamment), aux côtés de Crédit Mutuel et Crédit Agricole.

Autres banques classiques qui s’ouvrent aux non-résidents

Plusieurs grands réseaux ont un service international ciblant les étrangers et les Français de l’étranger :

– Société Générale

– Crédit Mutuel

– Caisse d’Épargne

– Crédit Agricole (via ses caisses régionales, assez hétérogènes)

Crédit Mutuel et Caisse d’Épargne autorisent l’ouverture d’un compte avant l’arrivée en France, à condition de fournir les documents requis.

– une pièce d’identité valide

– un justificatif de domicile

– un justificatif d’activité économique récent (moins de 3 mois)

Les tarifs et services varient selon les caisses régionales, ce qui oblige à comparer. En contrepartie, ces banques peuvent proposer des crédits immobiliers et à la consommation à des expatriés ou non-résidents, ce que ne font quasiment jamais les néobanques.

Les limites des banques classiques pour un non-résident

Malgré ces ouvertures, l’expérience demeure souvent contraignante :

– exigence fréquente de venir en agence pour la première ouverture (impossible pour de nombreux expatriés)

– procédures longues, conditions de dépôts élevés, dossiers d’origine des fonds lourds

– refus fréquents pour les pays jugés “à risque” ou en dehors de l’UE

– très peu de canaux 100 % en ligne pour un vrai non-résident

Pour un étudiant étranger, un salarié détaché ou un Français qui veut garder un pied bancaire en France, ces conditions peuvent être dissuasives. C’est ce qui rend les néobanques si attractives.

Banques en ligne “françaises” : un champ quasi fermé aux non-résidents

On pourrait croire que les banques en ligne classiques sont la solution idéale pour un non-résident : pas d’agence, tout se fait à distance, frais réduits. C’est théoriquement vrai, mais… à une nuance près : la quasi-totalité exigent la résidence fiscale en France.

C’est explicite chez :

– BforBank

– Monabanq

– Hello bank! (formulaire)

– Fortuneo (formulaire)

– BoursoBank pour une partie de ses offres

BforBank et Monabanq mentionnent clairement dans leurs conditions d’adhésion la nécessité d’être résident fiscal en France. Fortuneo et Hello bank! indiquent la même exigence dans leurs formulaires de souscription, même si ce n’est pas systématiquement inscrit noir sur blanc dans les CGU.

Certaines font néanmoins un effort pour les DOM-COM :

Monabanq accepte les résidents de tous les DOM-TOM, sous réserve qu’ils soient rattachés fiscalement à la France. Hello bank! accepte les résidents des DROM-COM avec la possibilité de déposer espèces et chèques dans les agences BNP Paribas.

La grande exception du marché français, en 2026, reste BoursoBank.

BoursoBank : l’exception (très) intéressante, mais pas pour tout le monde

BoursoBank, ex-Boursorama, est régulièrement présentée comme la seule vraie banque en ligne française ouverte, au moins partiellement, aux non-résidents.

Dans les faits :

– elle permet à des étrangers d’ouvrir un compte,

– à condition de ne pas être domicilié aux États-Unis,

– et sous réserve d’une acceptation qui, en pratique, se fait surtout pour des résidents de l’UE.

Les demandes des clients vivant hors Union européenne sont souvent refusées sans que ce soit écrit dans les conditions, mais si le dossier est accepté, l’offre est très compétitive.

– carte Visa gratuite (Welcome ou Ultim) sous conditions d’usage mensuel

– aucun frais de tenue de compte

– aucun engagement, ni frais d’inactivité

– paiements gratuits à l’étranger avec la carte Ultim, retraits gratuits dans certaines limites

– jusqu’à 260 € de prime de bienvenue selon les périodes

– interface et appli parmi les plus complètes du marché

Pour un non-résident restant imposé en France ou vivant dans un autre pays de l’UE, BoursoBank via son service commercial (par téléphone) fait clairement partie du trio de tête des solutions en 2026, aux côtés de Revolut et N26.

Néobanques : la voie royale pour un compte non-résident

Pour la grande majorité des non-résidents – étudiants étrangers, freelancers, nomades digitaux, Français établis hors UE, personnes en situation bancaire fragile – ce sont les néobanques qui offrent le meilleur compromis entre accessibilité, coûts et fonctionnalités.

Trois acteurs dominent le marché en 2026 pour un compte bancaire non-resident : Revolut, N26 et Nickel. On peut y ajouter Wise, PCS et Veritas pour des besoins plus spécifiques.

Pour y voir clair, il est utile de comparer les caractéristiques principales.

Comparatif simplifié des solutions phares pour non-résidents

| Établissement | Type | Résidence exigée | Frais de base | Carte | Points forts non-résidents |

|---|---|---|---|---|---|

| Revolut | Néobanque internationale | EEE + UK + CH + US + autres pays (Brésil, Japon, etc.) | Offre Standard gratuite | Mastercard | Multi-devises (36 monnaies), paiements mondiaux gratuits, retrait 200 €/mois gratuit, très souple pour étrangers |

| N26 | Néobanque européenne | Résidents de la majorité des pays de l’UE | Offre Standard gratuite | Mastercard (virtuelle gratuite) | IBAN européen (souvent FR en France), paiements gratuits monde, partenariat Wise, épargne rémunérée |

| Nickel | Compte de paiement / néobanque de proximité | Résident fiscal UE ou AELE | 25 €/an (Nickel Classique) | Mastercard | Ouverture en 5 min chez un buraliste, accepte 198 nationalités, dépôts d’espèces et chèques, pas de justificatif de domicile |

| Wise | Compte multi-devises | Très large, plus de 160 pays pour transferts | Ouverture gratuite, carte ~5–7 € | Mastercard | 50+ devises, taux de change réel, IBAN multi-pays (dont IBAN européen), idéal transferts internationaux |

| PCS | Carte prépayée + RIB FR | Résidents UE et hors UE | Cartes à partir de 14,90 € + 1,50 €/mois | Mastercard | 32 000 points de vente, recharge par coupon, carte ou virement, accepte passeport/résidence |

| Veritas | Carte prépayée + IBAN FR | Résidents AELE | Formule Basic à 12 €/an (virtuelle) | Mastercard | Souscription simple, IBAN FR, sans condition de revenus |

Revolut : la solution multi-devises la plus complète

Revolut s’est imposée comme banque mobile de référence en Europe et au-delà, et c’est aussi l’une des meilleures réponses au problème du compte non-résident.

Pour un étranger ou un Français non-résident, Revolut présente plusieurs gros atouts :

– ouverture d’un compte sans condition de revenu, 100 % en ligne

– acceptation de résidents de l’EEE, mais aussi de pays comme le Royaume-Uni, la Suisse, l’Australie, le Brésil, le Japon ou les États-Unis

– une offre Standard gratuite, avec une Mastercard

– paiements gratuits en France et dans le monde, dans plus de 150 pays

– gestion de près de 36 devises dans l’application, avec des sous-comptes dédiés

– possibilité de recevoir un salaire dans une autre devise

– jusqu’à 1 000 € de change gratuit par mois (ou 1 500 € selon les formules), au taux interbancaire en semaine

– retraits d’espèces gratuits jusqu’à 200 €/mois, puis 2 % au-delà

Les formules payantes (Plus, Premium, Metal, Ultra) ajoutent assurance voyage, plafonds plus élevés, services premium (salons d’aéroports, cashback, etc.), mais le cœur de l’intérêt pour un non-résident tient déjà dans l’offre gratuite.

Pour un étudiant étranger, un freelance multi-pays ou un expatrié manipulant plusieurs devises, Revolut est souvent la solution centrale. Elle peut être combinée avec un compte français (Nickel, BNP Paribas ou BoursoBank si possible) pour les besoins locaux.

N26 : la simplicité allemande avec un IBAN européen

N26 est la grande concurrente directe de Revolut pour les non-résidents, en particulier ceux qui circulent beaucoup en Europe.

Ses atouts principaux :

– compte Standard gratuit, sans condition de revenu ni de versement

– aucun frais de tenue de compte, aucun frais de compte inactif

– IBAN européen (DE, ES, IT, FR selon le pays d’ouverture) ; en France, les nouveaux comptes sont désormais sur IBAN FR

– carte Mastercard virtuelle gratuite, carte physique pour 10 € de frais d’envoi

– paiements gratuits et illimités dans le monde entier

– 2 retraits gratuits par mois en zone euro dans la formule gratuite

– change de devises à des taux très compétitifs via le partenariat avec Wise

– accès à plus de 35 devises

– formule d’épargne “Express Savings” rémunérée jusqu’à 2,5 % selon l’offre

Les formules payantes (Smart, You, Metal) ajoutent des retraits gratuits à l’étranger, des assurances voyage, des conditions plus généreuses sur les retraits et parfois des services premium.

Pour un non-résident qui souhaite un IBAN européen pleinement opérationnel (SEPA, prélèvements, virements), notamment pour louer un logement, payer une facture ou recevoir un salaire sur un compte en euros, N26 est une des options les plus simples et les plus acceptées.

Nickel : le “compte pour tous” avec RIB français et buralistes

Nickel, filiale de BNP Paribas, est moins sophistiquée que Revolut ou N26, mais souvent bien plus pratique pour obtenir un RIB français quand on ne rentre pas dans les cases des banques classiques.

Nickel fonctionne comme un compte de paiement :

Ouverture rapide chez un buraliste, sans justificatif de domicile ni condition de revenu, avec une carte Mastercard et la possibilité de déposer espèces et chèques.

Ouverture en 5 minutes chez un buraliste partenaire (7 800 points de vente en France et outre-mer), avec une simple pièce d’identité (CNI, passeport, titre de séjour), sans justificatif de domicile.

Accepte plus de 198 passeports étrangers (Algérie, Tunisie, Maroc, Sénégal, etc.), aucune condition de revenu et aucun versement obligatoire.

RIB français nominatif, carte Mastercard utilisable en France et à l’international, possibilité de déposer espèces et chèques (contrairement à Revolut ou N26).

Nickel Classique (25 €/an), My Nickel (25 €/an + 10 €), Nickel Chrome (55 €/an), Nickel Metal (105 €/an).

Pour un non-résident fiscal français, un étranger en séjour temporaire ou un Français installé à l’étranger qui a besoin d’un RIB FR, Nickel est souvent la solution la plus rapide et la moins discriminante, à condition d’être fiscalement résident dans l’UE ou l’AELE (Islande, Liechtenstein, Norvège, Suisse) au moment de l’ouverture.

Nickel ne remplace pas une “grosse” banque pour les crédits ou certains produits d’épargne, mais couvre très bien les opérations du quotidien : virements, retraits, paiements, réception de revenus, etc.

PCS et Veritas : les cartes prépayées avec IBAN français

Pour les profils encore plus “hors système” – non-résidents fiscaux, personnes interdits bancaires, résidents de pays exotiques, ou simplement ceux qui veulent éviter la lourdeur bancaire – des émetteurs de cartes prépayées comme PCS et Veritas complètent utilement le paysage.

PCS propose :

Des solutions de paiement prépayées avec RIB français, accessibles sans condition de revenu ni engagement, rechargeables par coupon, CB ou virement.

Tarif de départ à 14,90 € puis 1,50 €/mois. Plafond de 10 000 €. Souscription avec passeport ou titre de séjour.

Tarif de départ à 19,90 € puis 3,50 €/mois. Plafond de 10 000 €. Plus de 32 000 points de vente en France et DROM.

Veritas fonctionne sur un modèle voisin :

– trois formules pour non-résidents fiscaux français : Basic (12 €/an, carte virtuelle), Classic (128,90 €/an), Ambassador VIP (378 €/an)

– un IBAN français

– une carte Mastercard internationale

– rechargement par carte, virement, coupon, espèces

– inscription en ligne simple et rapide pour les résidents AELE (Islande, Liechtenstein, Norvège, Suisse)

Ces solutions sont plus coûteuses à l’année que Revolut, N26 ou Nickel, mais elles présentent l’avantage d’être extrêmement souples sur la résidence, souvent accessibles même à des profils rejetés par les banques classiques (interdits bancaires, absence de justificatif de domicile, etc.).

Wise : le couteau suisse du compte multi-devises

Wise n’est pas une “banque française”, mais pour un non-résident qui jongle avec plusieurs pays, devises et revenus internationaux, c’est un pilier.

Son compte multi-devises offre :

– plus de 50 devises gérées dans l’appli

– des coordonnées bancaires locales dans une dizaine de zones (IBAN européen, comptes locaux en dollars US, livres sterling, dollars australiens, canadiens, etc.)

– le taux de change réel (mid-market), sans marge cachée

– des frais de transfert de l’ordre de 0,35 % à 0,85 % selon la devise

– un compte courant sans frais de tenue, on ne paie qu’à l’usage

– une carte Mastercard internationale (environ 5–7 € à l’émission)

– aucun minimum de dépôt, pas d’exigence de revenus

Pour un non-résident qui doit recevoir des revenus de plusieurs pays, payer des factures dans diverses monnaies ou envoyer régulièrement de l’argent vers la France, Wise est souvent la meilleure brique “transfrontalière”, à combiner ensuite avec un compte français ou européen pour les besoins locaux.

Cas particuliers : DOM-COM, étudiants, expatriés hors UE

Tous les non-résidents ne sont pas confrontés aux mêmes obstacles. Selon votre profil, les solutions à privilégier ne seront pas les mêmes.

Résidents de DOM-COM et collectivités d’outre-mer

Les résidents de Nouvelle-Calédonie, Polynésie française, Saint-Barthélemy, Saint-Martin, Saint-Pierre-et-Miquelon, Terres australes et antarctiques françaises, Wallis-et-Futuna se heurtent souvent à un problème spécifique : beaucoup de banques et banques en ligne exigent une résidence fiscale en métropole, et leurs formulaires ne reconnaissent pas les indicatifs téléphoniques locaux.

Dans ce contexte :

– Monabanq est l’une des rares banques en ligne à accepter l’ensemble des DOM-TOM, pourvu que le client reste fiscalement rattaché à la France.

– Hello bank! accepte les résidents des DROM-COM fiscaux France, avec l’avantage du réseau BNP pour les dépôts d’espèces et de chèques.

– Nickel, présent aussi outre-mer via ses buralistes partenaires, est une solution pratique pour obtenir un RIB français sans condition de revenus.

– Des néobanques comme Revolut ou N26 restent accessibles dès lors que le pays ou territoire figure dans leurs zones de services.

Pour ces résidents, un mix intelligent peut consister à :

Ouvrez un compte local dans une banque du territoire pour la vie quotidienne. Complétez-le avec un compte multi-devises ou européen (Revolut, N26, Wise) pour les paiements et transferts internationaux. Utilisez Nickel ou une banque en ligne française (Monabanq, Hello bank!) pour conserver un RIB FR rattaché à la fiscalité française.

Étudiants étrangers en France (séjour court ou long)

Les étudiants étrangers séjournant moins d’un an en France ne peuvent pas demander de carte de résident et se trouvent souvent à cheval entre deux mondes : pas vraiment installés, mais avec des frais de vie importants en euros.

Pour éviter les commissions salées sur les retraits et paiements avec leur carte étrangère, plusieurs options ressortent :

– ouvrir un compte auprès d’une néobanque internationale comme Revolut ou N26 : compte gratuit, paiements gratuits en euros, change à prix coûtant, pas de condition de revenu

– pour ceux qui ont besoin d’un RIB français (pour un bail, des prélèvements), recourir à Nickel (ouverture en 5 minutes au tabac, RIB FR, carte Mastercard)

– ceux qui prévoient de rester plus d’un an peuvent envisager un compte dans une banque classique ou une banque en ligne française, mais sous réserve d’obtenir un statut de résident fiscal (ou de rester rattachés fiscalement à la France via leurs parents, par exemple)

Expatriés français : garder ou rouvrir un compte en France

Pour un Français qui part vivre à l’étranger, le meilleur conseil reste… de ne pas fermer ses comptes français avant de partir. Une fois que l’on devient non-résident fiscal, rouvrir un compte depuis l’étranger devient nettement plus compliqué, surtout si l’on vit hors UE.

Si les comptes ont déjà été clos, plusieurs solutions sont envisageables pour traiter la situation.

– solliciter une banque traditionnelle dotée d’un service expatriés (BNP Paribas, Société Générale, Crédit Agricole, BRED, etc.), souvent au prix d’un dépôt important ou d’un passage en agence

– exercer le droit au compte via la Banque de France si l’on remplit les conditions (nationalité française, absence totale de compte en France, refus de plusieurs banques)

– utiliser des néobanques non françaises mais compatibles France (Revolut, N26, Wise) pour disposer rapidement d’un IBAN européen et d’une carte internationale

– s’appuyer sur Nickel si l’on fait un passage en France : ouverture ultra rapide, RIB français, peu de conditions

En 2026, une réalité s’impose : pour un expatrié hors UE, les applications bancaires françaises classiques (BoursoBank, Hello bank!, Monabanq, Fortuneo, BforBank) n’acceptent plus les ouvertures depuis l’étranger, à l’exception de cas très ciblés (résidence fiscale toujours en France, ou téléphone et adresse en métropole).

Quel type de compte et de banque choisir en 2026 ?

Au final, la question n’est pas seulement “quelle banque”, mais quel type de compte et dans quel écosystème.

Pour résumer les forces et faiblesses des grandes catégories, il est utile de les mettre face à face.

| Type d’établissement | Avantages pour non-résident | Inconvénients principaux |

|---|---|---|

| Banque traditionnelle (BNP, SG, CA, CM, CE…) | Offres très complètes, crédits immobiliers possibles, réseaux d’agences, produits d’épargne français | Procédures lourdes, souvent nécessité de se déplacer, sélectivité forte, dépôts minimums, peu d’ouverture 100 % en ligne |

| Banque en ligne “française” (BoursoBank, Fortuneo, Hello bank!, Monabanq, BforBank) | Frais bancaires très bas, cartes souvent gratuites, gestion 100 % en ligne | Exigent presque toujours la résidence fiscale en France, refus fréquents pour non-résidents, accès limité depuis l’étranger |

| Néobanque internationale (Revolut, N26, Wise, Bunq) | Ouverture rapide en ligne, multi-devises, frais à l’étranger très faibles, pas de revenu minimum, idéal expatriés & voyageurs | Pas ou peu de crédit, épargne réglementée inaccessible, parfois IBAN non français (LT, DE, BE…), acceptation dépend du pays de résidence |

| Compte de paiement / carte prépayée (Nickel, PCS, Veritas) | Très peu de conditions, souvent sans justificatif de domicile, accessible aux interdits bancaires, RIB FR possible | Fonctionnalités bancaires limitées, frais parfois plus élevés, pas de chéquier, pas de découvert autorisé |

Pour un compte bancaire non-resident en 2026, le consensus des comparatifs est clair : Revolut, N26 et BoursoBank (via le service commercial, pour les cas éligibles) forment le trio de tête. Côté néobanques, Nickel apparaît comme la meilleure alternative pour un RIB français robuste et sans conditions de revenus.

Stratégies concrètes selon votre situation

Plutôt que de chercher la “meilleure banque absolue”, il est plus efficace de raisonner en combinaison, selon votre cas.

Un schéma courant, par exemple pour un Français expatrié ou un étranger vivant entre plusieurs pays, consiste à cumuler :

– un compte multi-devises international (Wise ou Revolut)

– un compte euro européen (N26) ou français (BoursoBank si accepté, ou Nickel)

– éventuellement un compte classique dans une grande banque française (BNP Paribas, Crédit Agricole, Crédit Mutuel) si vous avez encore des liens forts avec la France (propriété immobilière, projet de crédit, placements à long terme)

Pour des étudiants ou saisonniers étrangers :

Pour réduire vos frais bancaires en France, ouvrez immédiatement un compte chez Revolut ou N26. Complétez-le avec un compte Nickel pour obtenir rapidement un RIB français, ce qui vous permettra de percevoir votre salaire, les aides, ou de payer un logement.

Pour un résident de DOM-COM :

– vérifier l’éligibilité auprès de Monabanq et Hello bank!

– combiner un compte local, une néobanque internationale (Revolut/N26) et un Nickel pour disposer d’un RIB métropolitain

Dans tous les cas, il est crucial de :

– déclarer sa situation de non-résident fiscal à la banque, afin que le compte soit bien qualifié comme “compte non-résident”

– respecter les obligations de déclaration aux impôts de son pays de résidence (les comptes français doivent être déclarés à l’étranger, et inversement)

– anticiper les limitations sur certains produits : LEP, LDDS, livret Jeune ou PEA sont interdits aux non-résidents, alors qu’un Livret A, un PEL ou un CEL peuvent être maintenus pour les Français ayant quitté le pays.

En conclusion : 2026, l’année des comptes hybrides

La grande leçon de 2026, c’est que le compte bancaire non-résident ne se pense plus comme un compte unique dans une banque unique. Les contraintes réglementaires, les exigences des banques traditionnelles et les besoins croissants en multi-devises poussent à adopter une approche hybride.

Revolut, N26 et Wise ont démocratisé l’accès à des comptes multi-devises sans frontières, là où il fallait autrefois passer par des montages offshore complexes. Nickel, PCS et Veritas ont, de leur côté, ouvert la porte à des publics longtemps exclus : non-résidents fiscaux, interdits bancaires, migrants, personnes sans justificatif de domicile.

57 % des non-résidents français conservent un compte bancaire en France pour gérer leur patrimoine et leurs crédits immobiliers, selon une étude de 2023.

Pour choisir sa ou ses solutions, la bonne démarche consiste à partir de trois questions simples :

– Ai-je besoin d’un RIB français pour mes démarches (logement, salaire, prélèvements) ?

– Mes flux se font-ils dans une seule devise (euro) ou dans plusieurs ?

– Aurai-je besoin, à terme, d’un crédit ou de produits d’épargne français ?

À partir de là, les réponses s’articulent assez naturellement autour des mêmes noms : Revolut, N26, BoursoBank, Nickel, Wise et, pour les profils plus patrimoniaux, BNP Paribas et quelques banques traditionnelles spécialisées non-résidents.

Une chose est sûre : en 2026, il n’a jamais été aussi possible – et aussi nécessaire – de concevoir son compte bancaire non-résident comme un écosystème modulaire, plutôt qu’un simple guichet unique.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.