La flambée du Brent n’est plus un simple épisode de volatilité : c’est le symptôme spectaculaire d’un système énergétique mondial pris en étau entre géopolitique, dépendance aux hydrocarbures et transition encore inachevée. En l’espace de quelques semaines, le baril de Brent a successivement franchi les seuils de 80, 100, puis 110 dollars, avec des pointes autour de 120 à 126 dollars, avant de revenir par à-coups sous les 100 dollars au gré des annonces de cessez‑le‑feu, de frappes et de négociations avortées. La scène centrale de cette crise a un nom : le détroit d’Ormuz, maillon vital par lequel transite environ un cinquième du pétrole mondial et près de 20 % du GNL échangé par mer.

La crise actuelle, qualifiée par l’Agence internationale de l’énergie (AIE) de « mère de toutes les crises énergétiques », révèle aussi une nouveauté majeure par rapport aux chocs pétroliers des années 1970 : le monde dispose désormais d’alternatives crédibles – renouvelables, électrification, efficacité – même si leur montée en puissance reste insuffisante pour neutraliser à court terme l’effet d’un baril au‑delà de 100 dollars.

Agence internationale de l’énergie (AIE)

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Quand la géopolitique pousse le Brent au plafond

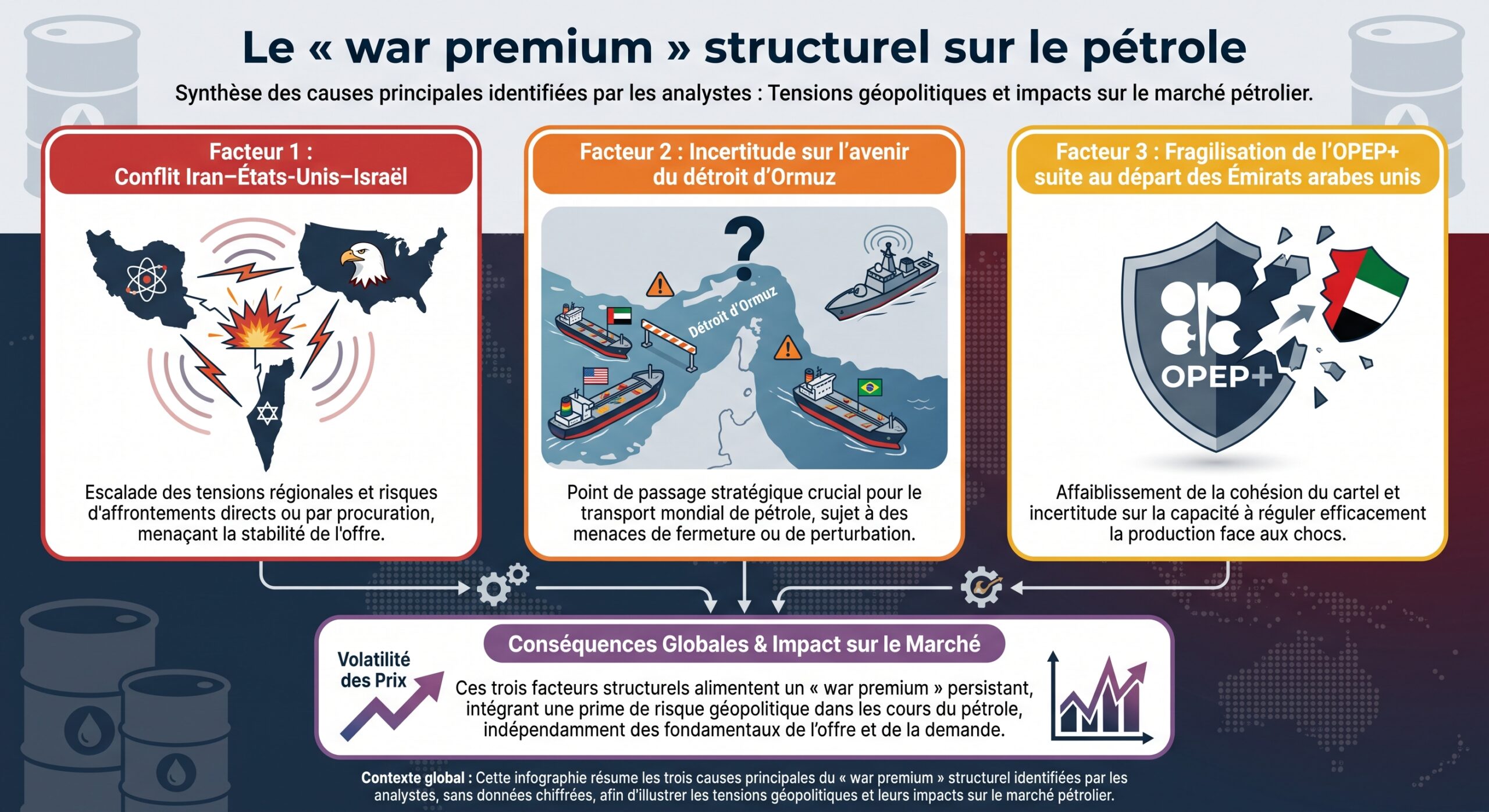

Le moteur principal de la flambée actuelle des cours se trouve au Moyen‑Orient, où se superposent conflit ouvert, frappes ciblées sur les infrastructures énergétiques et quasi‑paralysie du détroit d’Ormuz.

Depuis le déclenchement de l’offensive conjointe des États‑Unis et d’Israël contre l’Iran, les attaques se sont multipliées : bombardement des installations gazières iraniennes de South Pars, frappes iraniennes contre la raffinerie saoudienne de Samref, le complexe pétrochimique de Jubail et le site gazier de Ras Laffan au Qatar, attaque de navires commerciaux dans le détroit, ripostes américaines et israéliennes contre des bases et infrastructures iraniennes. Téhéran a à plusieurs reprises menacé de s’en prendre à toute embarcation tentant de traverser Ormuz et n’autorise qu’un flux très limité de tankers, organisant une véritable asphyxie du couloir maritime.

La fermeture du détroit retire chaque jour entre 8 et 10 millions de barils du marché mondial, soit plus de la moitié de la production pré-conflit de la zone.

Sur les écrans des traders, cet enchaînement se traduit par des bonds de prix typiques des épisodes de choc géopolitique : plus de 20 % de hausse en une seule séance après la fermeture d’Ormuz le 9 mars, un WTI enregistrant la plus forte hausse hebdomadaire de son histoire (+35,6 %), un Brent propulsé autour de 108 dollars, puis 115, 120, voire 126 dollars au plus haut, avant des phases de correction dès que pointe l’hypothèse d’un accord.

Une prime de risque géopolitique qui explose

Le mécanisme est bien connu des économistes de l’énergie : le baril incorpore en permanence une « prime de risque géopolitique » qui s’épaissit à chaque menace sur les flux physiques, qu’il s’agisse de destruction d’infrastructures, de blocus maritimes ou de nouvelles sanctions commerciales. Dans le cas présent, plusieurs éléments donnent à cette prime une ampleur exceptionnelle.

Environ 20 % du pétrole et 20 % du GNL maritimes transitent par le détroit d’Ormuz, dont la fermeture quasi totale pendant plusieurs semaines a révélé une dépendance brutale pour les importateurs asiatiques et européens. Par ailleurs, l’attaque directe de sites emblématiques comme South Pars, Samref et Ras Laffan a rappelé que les terminaux gaziers ne sont plus à l’abri, après les frappes de 2019 contre Abqaïq.

Le rapport « Commodity Markets Outlook » de la Banque mondiale résume la mécanique : en période d’escalade, la volatilité des prix du pétrole est environ deux fois plus élevée qu’en temps calme. Une baisse de 1 % de la production mondiale d’origine géopolitique entraîne une hausse moyenne de 11,5 % du prix du baril. Et chaque hausse de 10 % du prix du pétrole générée par un choc géopolitique se répercute par un pic de 7 % sur les prix du gaz naturel et de plus de 5 % sur les engrais un an plus tard.

Dans la crise actuelle, la combinaison d’une baisse massive des volumes transitant par Ormuz et de frappes sur les installations régionales remplit toutes les conditions pour un emballement durable de cette prime de risque.

Ormuz, épicentre d’un choc d’offre historique

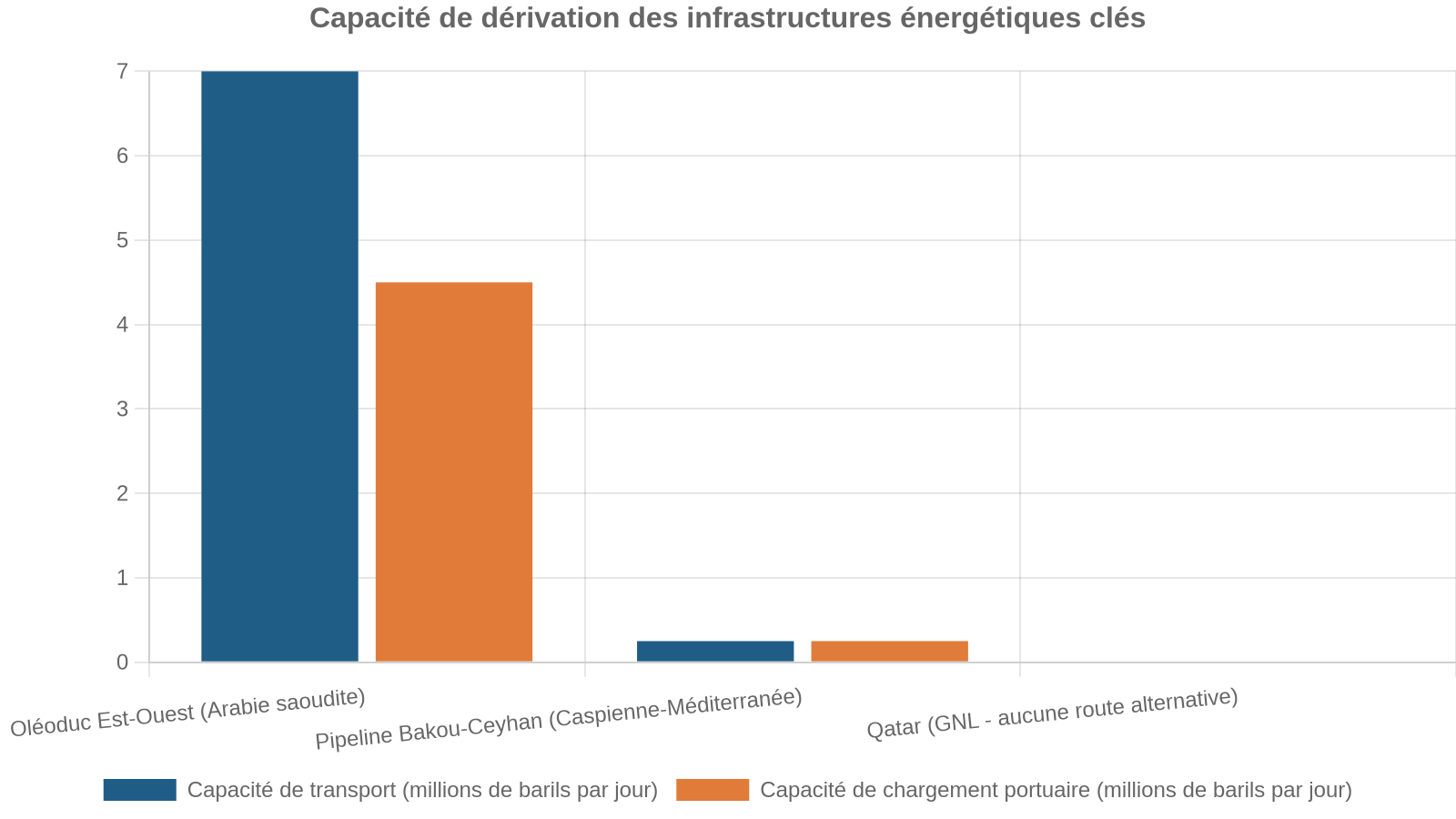

Pour comprendre la réaction des marchés, il faut revenir à la géographie du choc. Le détroit d’Ormuz est l’un des rares points de passage dont l’importance est à la fois stratégique et difficilement contournable. Si des alternatives existent sur le papier, leurs capacités restent limitées.

Les tableaux ci‑dessous donnent un ordre de grandeur de cette contrainte physique.

Capacités de dérivation du pétrole hors Ormuz

| Route ou outil | Capacité théorique (mb/j) | Limitation principale |

|---|---|---|

| Oléoduc Est‑Ouest saoudien | 7 | Terminal de Yanbu limité à 4,5 mb/j |

| Pipeline Bakou‑Ceyhan | ≈ 0,25 | Capacité très réduite |

| Autres routes terrestres Irak | Faible | Transport routier peu efficace, infrastructures limitées |

| Ensemble « alternatives Ormuz » | < 5 | Incapacité à compenser les 8–10 mb/j perdus |

Malgré ces contraintes, plusieurs mesures d’urgence ont été activées pour amortir le choc. Les États‑Unis ont levé temporairement certaines sanctions sur le brut russe, mais uniquement pour les stocks déjà en mer – environ 130 millions de barils d’« oil on water ». L’AIE a annoncé la mise sur le marché de 400 millions de barils issus des réserves stratégiques de ses 32 membres, en complément des plus de 1,2 milliard de barils de stocks publics et 600 millions de barils détenus par l’industrie sous contrainte réglementaire.

Cette « assurance-vie » a été conçue pour répondre à des ruptures temporaires de l’offre, pas à absorber un choc géopolitique de long terme combinant fermeture d’un corridor clé et destruction d’infrastructures.

Patrice Geoffron, économiste à l’Université Paris-Dauphine

Courbe des prix : de la flambée brutale aux scénarios de normalisation

L’onde de choc s’observe très nettement dans l’évolution mensuelle du Brent. Les données agrégées pour la fin 2025 et le début 2026 illustrent la bascule.

Évolution récente du Brent (valeurs mensuelles indicatives)

| Période | Prix moyen Brent (USD/baril) |

|---|---|

| Juillet 2025 | 71,0 |

| Septembre 2025 | 67,4 |

| Décembre 2025 | 61,6 |

| Janvier 2026 | 64,7 |

| Février 2026 | 69,4 |

| Mars 2026 | 98,9 |

| Avril 2026 | 102,3 |

| Mai 2026 | 105,6 |

Entre la fin 2025 et le printemps 2026, le Brent passe donc d’un climat de relative détente – autour de 60 à 70 dollars – à un environnement de prix durablement supérieur à 100 dollars, avec des pics dépassant 120 dollars au plus fort de l’escalade. Dans certains épisodes, le baril a bondi de plus de 10 % en une séance, atteignant 101,59 dollars ou encore 108,20 dollars après des annonces de fermeture d’Ormuz ou de nouvelles frappes.

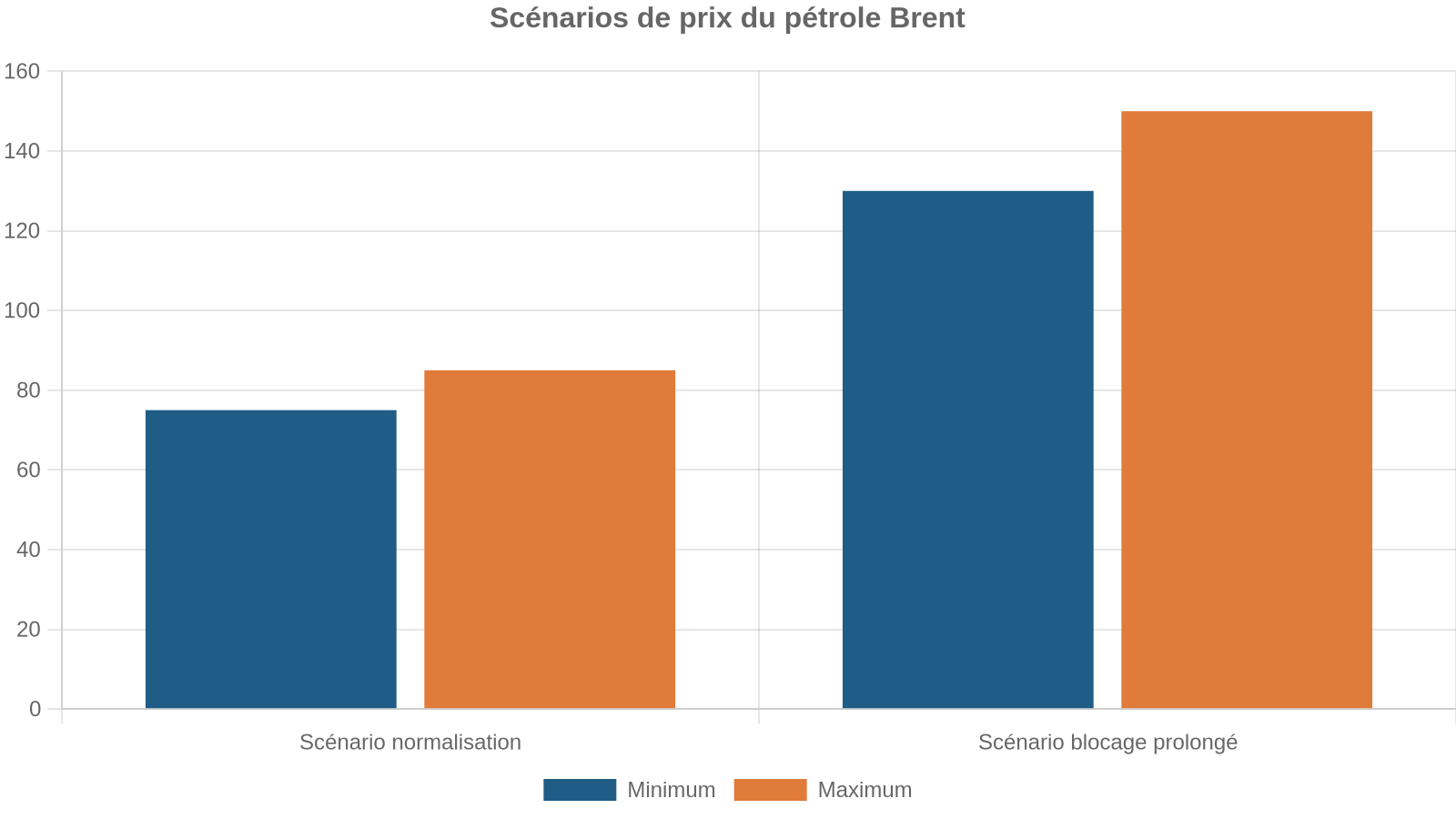

Les projections des grandes banques : un éventail très large

Face à cette volatilité, les grandes institutions financières ont multiplié les scénarios. Les prévisions pour 2026 et 2027 dessinent un éventail de trajectoires impressionnant.

| Institution / scénario | Hypothèse clé (Ormuz, conflit, offre) | Prix Brent envisagé |

|---|---|---|

| Goldman Sachs – scénario central | Normalisation progressive des flux du Golfe fin juillet | 90 $ en T4 2026 |

| Goldman Sachs – scénario défavorable | Retour à la normale seulement fin juillet, capacités limitées | ~120 $ en T4 2026 |

| Bank of America – scénario rapide | Normalisation des flux dès avril | ~70 $ en 2026 |

| Bank of America – scénario central | Conflit prolongé au T2 | ~85 $ en 2026 |

| Bank of America – scénario extrême | Perturbations jusqu’au second semestre | ~130 $ en 2026 |

| UBS | Tensions persistantes à Ormuz | 85 $ Q3–Q4 2026 ; >100 $, voire 120 $+ en cas de blocage prolongé |

| JP Morgan | Fermeture totale >10 jours, choc prolongé | Pic possible à 150 $ |

| Macquarie | Ormuz fermé plusieurs semaines | 150 $ voire 200 $ |

| Scénario de stabilisation (agences) | Crise résolue, tension géopolitique retombant | 60–65 $ à moyen terme |

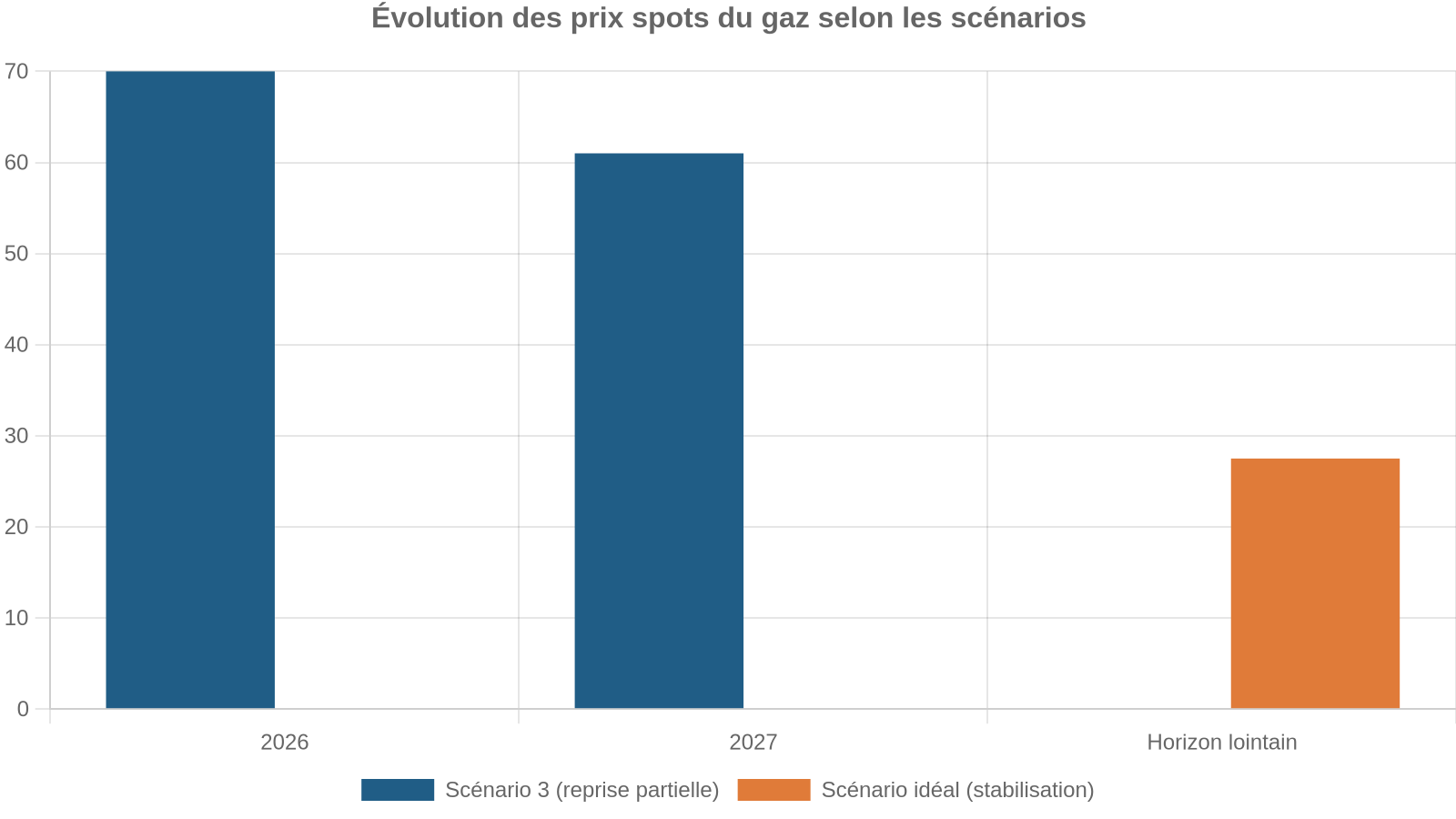

La plupart des banques convergent vers une moyenne annuelle de 80 à 85 dollars pour 2026 dans leurs scénarios centraux, mais reconnaissent que toute prolongation du conflit ou nouveau dommage majeur à une infrastructure du Golfe peut faire dérailler ces trajectoires. Un blocage d’Ormuz au‑delà de six semaines est régulièrement cité comme le déclencheur possible d’un baril à 150 dollars, voire davantage.

Des futures en pente raide : les marchés parient sur une désescalade

Malgré l’ampleur du choc, la courbe à terme demeure fortement décroissante : les contrats livrables en fin 2026 se traitent déjà parfois sous les 70 dollars. Autrement dit, les marchés estiment que la crise, aussi violente soit‑elle, finira par se résorber dans les prochains trimestres. Cette lecture se retrouve dans des scénarios dits d’« indépendance électrique » ou de « désescalade partielle », qui envisagent un Brent moyen autour de 80 dollars en 2026 puis une lente décrue vers 60–65 dollars à horizon plus lointain.

La Banque mondiale estime que la perturbation des routes maritimes au Moyen‑Orient a un effet durable sur les coûts logistiques et la perception du risque, maintenant le baril à un niveau plus élevé que prévu, notamment dans les scénarios de politiques inchangées (CPS).

Impact macroéconomique : inflation, croissance, stagflation

Chaque dollar de hausse du pétrole agit comme un impôt sur les pays importateurs. Les effets de la flambée actuelle du Brent se font déjà sentir sur l’inflation, la croissance et les marchés financiers.

Une inflation importée qui revient frapper les ménages

Selon la Banque de France, chaque tranche de 10 dollars supplémentaires sur le baril de Brent ajoute environ 0,3 à 0,4 point d’inflation dans la zone euro sur 6 à 12 mois. Avec un Brent qui oscille entre 100 et 120 dollars, l’impact dépasse un point de hausse des prix pour les consommateurs français. Goldman Sachs estime qu’un baril autour de 80 dollars ajoute 0,2 point d’inflation mondiale, tandis qu’un épisode ponctuel à 100 dollars en rajoute 0,7 point.

L’inflation française pourrait atteindre environ 3 % en 2026 dans les scénarios pessimistes, soit près du double des prévisions initiales du FMI.

Le tableau suivant synthétise l’effet de différents niveaux de prix sur la croissance et l’inflation globales selon plusieurs études.

Effets macroéconomiques estimés de différents niveaux de Brent

| Niveau de prix / scénario | Impact sur croissance mondiale | Impact sur inflation mondiale |

|---|---|---|

| ≈ 80 $ (scénario de base GS) | -0,1 point de PIB | +0,2 point |

| Pic temporaire à 100 $ (GS) | -0,4 point de PIB | +0,7 point |

| Moyenne annuelle +33 % (vers 140 $) | Dépense pétrolière = 3,1 % du PIB mondial (+0,8 pt) | Pic d’inflation à 5,8 % (Oxford Economics) |

| Prolongation du conflit jusqu’à mi‑2026 (Fitch) | PIB mondial -0,8 % après 4 trimestres vs scénario de base | Inflation +1,3 points (Fitch 20) |

Au niveau régional, la zone euro, le Japon et plusieurs pays émergents fortement importateurs (Inde, Turquie, Pologne) sont parmi les plus exposés, alors que les grands exportateurs comme le Canada ou certains producteurs du Golfe bénéficient, à court terme, d’une amélioration de leurs termes de l’échange.

Ralentissement de la croissance et risque de stagflation

Les dernières projections font état d’un net coup de frein sur la croissance mondiale, même si la plupart des institutions ne tablent pas, à ce stade, sur une récession globale liée uniquement au choc pétrolier. L’OCDE a abaissé modestement ses prévisions pour la zone euro, la France, l’Allemagne ou le Royaume‑Uni, tandis que Fitch Ratings prévoit un PIB mondial inférieur de 0,8 % à son scénario de référence si le conflit iranien s’étend sur la première moitié de 2026.

La combinaison d’une inflation repartant à la hausse et d’une activité ralentie, typique de la stagflation, place les banques centrales face à un dilemme : relever les taux pour contenir les prix de l’énergie au risque d’étouffer la croissance, ou assouplir la politique monétaire pour soutenir l’économie au prix d’une inflation plus durable, d’autant que l’inflation sous-jacente dépasse déjà l’objectif de 2 % de la Fed.

OPEP+, quotas et fragilités structurelles

Dans ce contexte, l’OPEP+ se trouve dans une position ambivalente. D’un côté, le niveau élevé des prix profite aux budgets de certains membres, au premier rang desquels l’Arabie saoudite, dont le seuil d’équilibre budgétaire tourne autour de 85 dollars le baril. De l’autre, le cartel voit son pouvoir de pilotage remis en cause par les contraintes physiques (Ormuz), les divergences internes et l’essor de producteurs hors OPEP.

Au début de 2026, l’alliance a maintenu ses quotas au premier trimestre, suspendant les augmentations prévues malgré une hausse prévue de 2,9 millions de barils par jour en 2025. Des ajustements marginaux de 188 000 barils par jour ont été décidés mensuellement par sept pays (Arabie saoudite, Russie, Irak, Koweït, Kazakhstan, Algérie, Oman). Cependant, le départ des Émirats arabes unis, en raison de quotas jugés trop restrictifs, a révélé des divisions internes.

Les experts soulignent que le cartel « survit » davantage comme mécanisme de signalisation que comme véritable bras armé du marché. Riyad conserve la capacité de « faire mal » en inondant ponctuellement le marché, mais ne parvient plus à imposer une discipline comparable à celle des décennies passées. Avec une production réelle environ 9,6 millions de barils par jour en dessous des niveaux pré‑crise, et une demande mondiale de plus en plus tirée par l’Asie et par des producteurs non OPEP (États‑Unis en tête), le pouvoir de l’organisation apparaît amoindri.

Le retour à un excédent structurel de l’offre de pétrole est estimé à plus d’un million de barils par jour à partir de fin 2026, avec une possible hausse à 1,5-2 millions au premier semestre 2027 si les flux du Golfe se normalisent.

Stratégies de survie des pays importateurs : diversification et sobriété forcée

Face à ce choc, les États importateurs déploient un arsenal de réponses, mêlant diversification des approvisionnements, aides ciblées, mesures fiscales et premiers pas vers une réduction structurelle de la demande.

Le grand jeu de la diversification

En Asie, la hausse brutale des prix a accéléré la recherche d’alternatives au pétrole du Golfe. La Chine, déjà très engagée avec la Russie – qui lui fournit 17 % de ses importations de brut et 30 % de ses importations de gaz –, intensifie ses achats de pétrole russe livré par mer, mais aussi auprès d’autres producteurs comme le Brésil ou certains pays africains. Elle reste néanmoins dépendante à 70 % d’importations pour son pétrole et à 40 % pour son gaz, ce qui la rend extrêmement sensible aux chocs sur les routes maritimes.

La Corée du Sud annonce avoir sécurisé plus de 270 millions de barils de brut auprès de fournisseurs variés (Arabie saoudite, Kazakhstan et pays africains), via des routes contournant le détroit d’Ormuz. Ce volume couvre plus de trois mois de ses besoins. Séoul a par ailleurs signé un contrat avec le Nigeria pour la construction de quatre raffineries, signe d’une volonté d’ancrer dans la durée cette diversification.

Mesures nationales : boucliers ciblés et fiscalité ajustée

Sur le plan intérieur, plusieurs gouvernements ont opté pour des réponses ciblées plutôt que des gels généralisés des prix jugés trop coûteux et peu efficaces à long terme. La France, par exemple, privilégie des aides ciblées aux ménages vulnérables plutôt que des blocages des tarifs à la pompe, en insistant sur la nécessité d’une composante de sobriété énergétique dans toute politique de soutien.

L’Indonésie a fortement augmenté la surtaxe sur le carburant aérien de 10 % à 38 %, tout en autorisant une hausse des tarifs de billets d’avion de 9 à 13 %. Pour amortir l’impact, l’État prend en charge la TVA de 11 % sur les vols domestiques pendant plusieurs mois (coût : environ 76 millions de dollars par mois) et exonère de droits de douane les pièces détachées aéronautiques. Par ailleurs, Jakarta accélère le programme de biodiesel B50 (50 % huile de palme, 50 % gazole), jugé concluant après six mois de tests.

Singapour a quant à elle annoncé un paquet de soutien d’environ 1 milliard de dollars pour aider entreprises et ménages à absorber la hausse de leurs factures. Le taux de rabais sur l’impôt sur les sociétés est porté de 40 à 50 %, avec un plafond relevé à 40 000 dollars, tandis que les aides forfaitaires directes peuvent atteindre 2 000 dollars pour les foyers les plus modestes.

Plusieurs pays européens – Croatie, Hongrie, Italie, Espagne, Portugal – ont pris des mesures pour plafonner les prix des carburants ou réduire la TVA sur l’énergie, au prix d’une pression accrue sur leurs finances publiques.

Sobriété et électrification : du discours à la contrainte

La hausse du Brent agit aussi comme un révélateur brutal de la nécessité de réduire structurellement la consommation d’hydrocarbures. L’AIE, mais aussi de nombreux experts européens, plaident pour des objectifs contraignants de réduction d’usage de gaz et de pétrole à court terme, en parallèle de la diversification des approvisionnements. L’idée est claire : tant que la demande restera élevée, la simple multiplicité des fournisseurs ne protégera pas des chocs de prix, dans un marché mondial largement intégré.

Contrairement aux chocs pétroliers des années 1970, il existe aujourd’hui une alternative compétitive : l’électrification des usages. Celle-ci inclut les véhicules électriques, le solaire, l’éolien, le stockage par batteries, les pompes à chaleur et les réseaux de chaleur décarbonés.

Les chiffres donnent la mesure du potentiel : en 2025, le parc mondial de véhicules électriques a évité une consommation de pétrole équivalente à 70 % des exportations iraniennes. La croissance du solaire la même année aurait suffi à remplacer l’intégralité de l’électricité produite à partir du gaz exporté via Ormuz. Selon un rapport cité par la Commission européenne, électrifier 50 % de l’économie européenne permettrait de diviser par deux les importations de pétrole à l’horizon 2040.

En parallèle, le coût des renouvelables est devenu un argument décisif : autour de 70 €/MWh pour le solaire et 50 à 80 €/MWh pour l’éolien, ces technologies s’avèrent, en période de crise, moins chères que la production fossile dont le coût peut dépasser 100 €/MWh lorsque les hydrocarbures flambent. La hausse du baril au‑delà de 90–100 dollars ramène donc les renouvelables en territoire de pleine compétitivité, même sans subventions massives.

Gaz, charbon et effet de ricochet sur les autres énergies

La flambée du Brent ne reste pas cantonnée au pétrole. Le gaz et le charbon sont entraînés par le même mouvement, chacun selon sa propre dynamique.

Gaz : tension extrême et bataille pour le GNL

Le blocage partiel d’Ormuz a des conséquences immédiates sur le marché du GNL, où le Qatar joue un rôle pivot avec environ 20 % de la production mondiale. L’impossibilité de détourner simplement les flux de GNL vers d’autres routes crée un risque aigu de concurrence frontale entre l’Asie et l’Europe en cas de fermeture prolongée. Dans un scénario où le détroit resterait bloqué au‑delà de six semaines, plusieurs projections évoquent un prix du gaz au‑delà de 100 €/MWh, après une première phase de hausse au‑delà de 50 €/MWh dès le premier mois de conflit. En Europe, les prix de gros ont déjà franchi à nouveau le seuil de 60 €/MWh, un niveau inédit depuis trois ans.

Charbon : le paradoxe du retour temporaire

Autre effet collatéral, la résurgence du charbon. Même si aucun chargement de charbon n’est physiquement bloqué à Ormuz, l’explosion des prix du pétrole et du gaz pousse des producteurs d’électricité asiatiques et européens à se tourner à nouveau vers ce combustible comme substitut moins coûteux. Dans les premières semaines du conflit, le prix du charbon a bondi d’environ 50 %. Ce retour au charbon comme « solution de secours » vient heurter les trajectoires climatiques, mais illustre le réalisme des acteurs lorsqu’il s’agit d’éviter les délestages. Beaucoup d’analystes y voient une parenthèse contrainte plutôt qu’un renversement de tendance, dans un mouvement général où les investissements se redirigent vers les renouvelables, le nucléaire et, paradoxalement, un charbon local et temporaire pour sécuriser l’approvisionnement.

Dollar, marchés financiers et contagion à l’économie mondiale

La flambée du Brent se répercute également sur le marché des changes et les indices boursiers.

Un dollar en tension, mais fragilisé à long terme

Historiquement, la hausse du pétrole profite au dollar : en tant que devise de facturation du brut et monnaie d’un pays devenu exportateur net d’énergie, le billet vert attire les flux de couverture et de valeur refuge. On observe bien ce mouvement à court terme, avec un dollar renforcé de plus de 1,5 % contre un panier de grandes monnaies lors de certaines semaines de tension maximale, se rapprochant de ses plus hauts de l’année.

L’indice DXY baisse légèrement sur un an. Les BRICS évoquent des échanges pétroliers en yuan, rouble ou roupie. Les analystes jugent peu crédible une ‘mort du dollar’ mais anticipent une baisse graduelle de sa part dans les réserves mondiales et un affaiblissement sur 3 à 5 ans, favorable aux actions américaines, à l’or et aux actifs émergents.

Bourses chahutées, risque accru sur la dette

Les marchés actions ont accusé le choc. L’annonce des frappes et de la fermeture d’Ormuz a provoqué des reculs simultanés des grands indices : environ -6 % pour le S&P 500, -10 % pour le DAX allemand, près de -12 % pour le Nikkei japonais. Les places européennes et asiatiques, plus dépendantes des importations d’énergie et des chaînes logistiques mondiales, ont davantage souffert que Wall Street.

Fitch identifie la correction boursière et le renchérissement de l’énergie comme les deux principaux canaux de transmission du choc à l’économie réelle, tandis que le FMI alerte sur le risque que la dette publique mondiale atteigne à nouveau 100 % du PIB d’ici 2029 sans consolidation, un niveau inédit depuis la Seconde Guerre mondiale.

Une crise‑accélérateur pour la transition énergétique

Au‑delà de la tourmente immédiate, la flambée du Brent agit comme un formidable révélateur – et un accélérateur – de la transition énergétique. L’AIE l’affirme sans détour : les énergies renouvelables constituent aujourd’hui « la voie la plus claire et la moins coûteuse vers la sécurité et la souveraineté énergétiques ». Simon Stiell, responsable climat de l’ONU, va dans le même sens en décrivant les renouvelables comme un « bouclier » contre les chocs liés aux guerres, aux turbulences commerciales et à la politique du fait accompli.

Indépendance électrique : la seule stratégie durable ?

L’idée d’« indépendance électrique » gagne du terrain : pour plusieurs experts, la seule façon de s’isoler réellement des à‑coups des marchés pétroliers et gaziers consiste à électrifier massivement les usages (transport, chauffage, procédés industriels) et à alimenter cette électricité par un mix non fossile (renouvelables, nucléaire, hydrogène vert). Un rapport de Strategic Perspectives estime que l’électrification de la moitié de l’économie européenne permettrait de réduire de 50 % les importations de pétrole d’ici 2040.

Le conflit au Moyen-Orient a fait grimper de 3 milliards d’euros en dix jours la facture d’importation d’hydrocarbures pour l’UE. Nous devons rester le cap sur le Green Deal malgré les demandes de certains États pour un ralentissement temporaire.

Ursula von der Leyen, Présidente de la Commission européenne

Des signaux contradictoires, mais un mouvement de fond

Sur le court terme, toutefois, le choc pèse sur la « préparation à la transition ». Un indice de readiness qui mesure les conditions (financement, gouvernance, infrastructures) nécessaires aux progrès futurs a reculé pour la première fois depuis plus de dix ans, de 0,76 %, tandis que la dimension « sécurité » des systèmes énergétiques de 74 pays sur 120 s’est détériorée en 2026, déjà avant la fermeture d’Ormuz. Les difficultés d’accès à un financement bon marché, notamment dans les pays émergents, freinent le déploiement de capacités renouvelables à la hauteur des besoins.

Le prix du Brent pourrait atteindre 89 dollars en 2035 dans le scénario de politiques actuelles (CPS), où la demande de pétrole diminue moins rapidement.

Pour autant, le seuil de compétitivité des renouvelables face aux fossiles est désormais bien identifié : au‑delà de 90–100 dollars le baril, l’investissement dans le solaire, l’éolien, l’efficacité énergétique ou même l’hydrogène vert devient économiquement rationnel pour un nombre croissant d’acteurs industriels, indépendamment des politiques climatiques.

Le Brent, thermomètre d’un monde sous tension

La flambée du Brent sur fond de retour des tensions au Moyen‑Orient n’est pas un accident isolé mais la manifestation la plus visible d’une fragilité structurelle : un système énergétique mondial encore massivement dépendant de quelques couloirs maritimes et de régions hautement instables, alors même que des alternatives sont techniquement disponibles.

À moyen et long terme, la question est moins de savoir si le Brent restera ponctuellement au‑dessus de 100 dollars que de déterminer comment les États, les entreprises et les citoyens utiliseront ce choc comme un catalyseur pour accélérer l’électrification, la sobriété et la diversification. Les choix faits aujourd’hui – sur la fiscalité de l’énergie, les investissements dans les réseaux, les véhicules électriques, les pompes à chaleur, le stockage et l’hydrogène – décideront de la vulnérabilité future des économies à la prochaine crise sur Ormuz ou ailleurs.

En ce sens, le prix du Brent n’est pas seulement le baromètre d’une guerre de plus au Moyen‑Orient ; il est devenu le thermomètre de notre capacité collective à sortir, enfin, de la dépendance au pétrole.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.