Optimiser le résultat imposable sans fragiliser l’entreprise est devenu un vrai enjeu de pilotage. En France, une bonne partie de cette optimisation passe par la manière dont on amortit ses immobilisations et par l’usage intelligent des différents dispositifs de déduction fiscale, du simple amortissement linéaire jusqu’aux suramortissements et amortissements dérogatoires les plus techniques.

Payer moins d’impôt sur les bénéfices, lisser la charge fiscale, financer des investissements et renforcer la trésorerie sans maquiller les comptes nécessite de maîtriser à la fois les règles comptables et fiscales pour éviter tout risque de redressement.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre le rôle des amortissements dans le résultat imposable

L’amortissement traduit, en comptabilité, la perte de valeur d’une immobilisation due au temps, à l’usage ou à l’obsolescence. Sur le plan fiscal, les dotations aux amortissements viennent diminuer le bénéfice imposable, sous réserve de respecter un ensemble de conditions.

Qu’est-ce qui est amortissable (et donc potentiellement déductible) ?

La plupart des immobilisations corporelles peuvent être amorties, à l’exception notable des terrains et des œuvres d’art. Machines, outils, matériels informatiques, véhicules, mobiliers, installations techniques ou industrielles, voire certains bâtiments industriels ou hôteliers entrent dans le champ de l’amortissement fiscal.

Les immobilisations incorporelles ne sont amortissables qu’en partie. Logiciels, licences et brevets peuvent être amortis et leurs dotations sont déductibles. En principe, les fonds commerciaux (goodwill) et les droits au bail ne le sont pas. Une exception majeure existe toutefois pour les fonds commerciaux acquis entre 2022 et 2029, sur laquelle nous reviendrons.

Pour être déductible fiscalement, un amortissement doit respecter quatre conditions classiques issues de l’article 39 du CGI :

L’amortissement doit porter sur un élément subissant une dépréciation réelle avec le temps ou l’usage, être calculé sur le coût d’origine (ou la valeur nette comptable pour le dégressif), être pratiqué à un rythme compatible avec la durée normale d’utilisation, et être effectivement comptabilisé (dotation au compte 68, contrepartie au compte 28).

Tant que ces critères sont respectés, les dotations viennent réduire mécaniquement le résultat imposable, sans sortie de trésorerie supplémentaire.

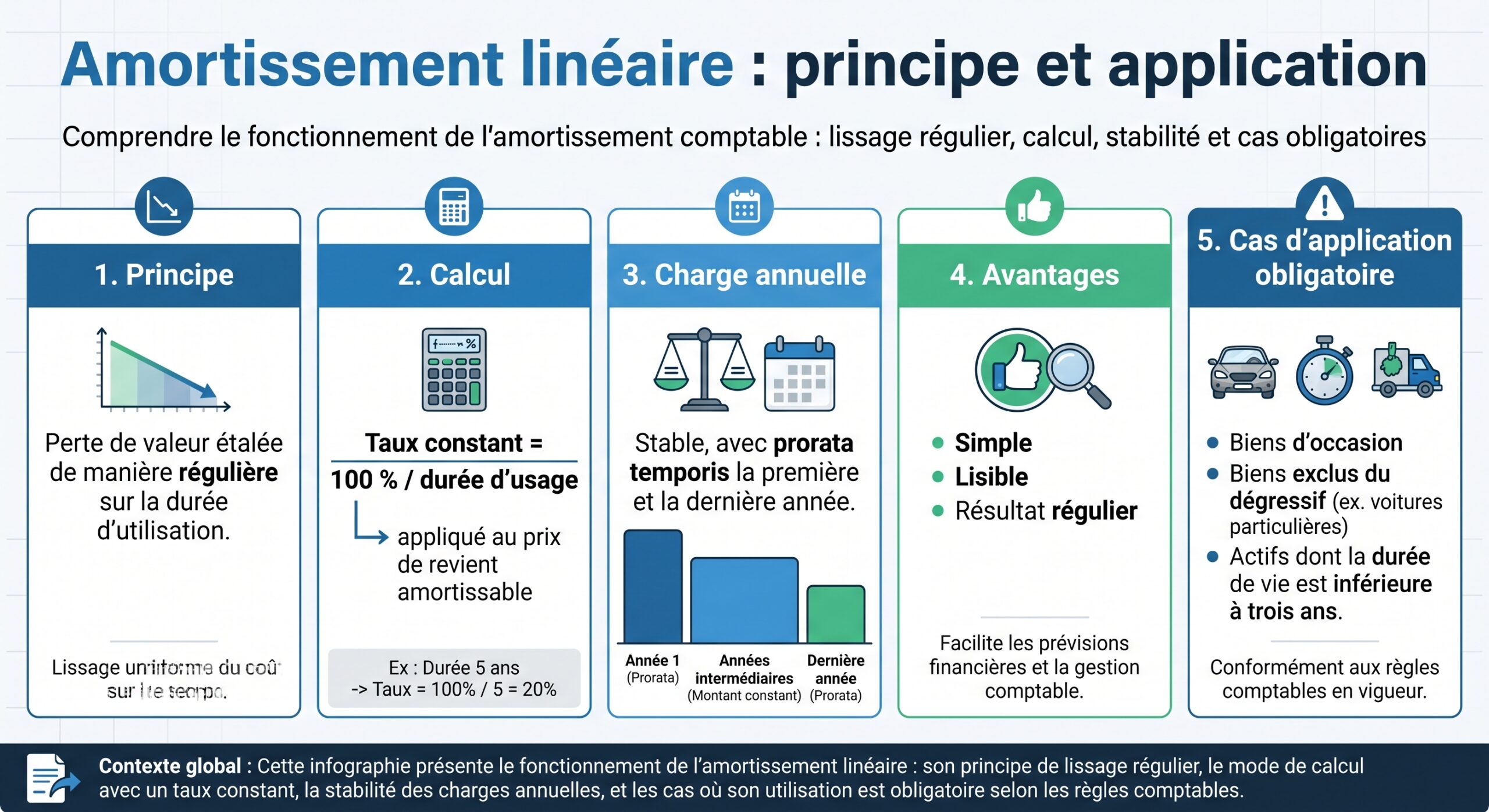

Amortissement linéaire versus amortissement dégressif

Le point de départ pour optimiser consiste à bien choisir la méthode d’amortissement. Deux grands régimes fiscaux coexistent : le linéaire, applicable à tous les biens amortissables, et le dégressif, réservé à certaines immobilisations neuves.

En dégressif, à l’inverse, on concentre l’effort d’amortissement sur les premières années. La dotation est plus forte au début, puis diminue progressivement. Comptablement, on applique un taux majoré à la valeur nette comptable (VNC) en début d’exercice. Fiscalement, le but est clair : encourager l’investissement productif en permettant une déduction plus rapide.

Cette méthode est encadrée par l’article 39 A du CGI et ne peut s’appliquer qu’à des immobilisations neuves, appartenant à des catégories précisément listées (outillage industriel, matériel de manutention, installations de traitement de l’eau ou de l’air, équipements de production d’énergie, postes informatiques, outillages de recherche, certains bâtiments industriels ou hôteliers, entre autres) et présentant une durée d’utilisation d’au moins trois ans.

Comment se calcule un amortissement dégressif ?

Le taux dégressif est obtenu en multipliant le taux linéaire correspondant à la durée d’usage par un coefficient fiscal. Ce coefficient dépend de la durée d’amortissement admise :

| Durée d’usage fiscale | Taux linéaire indicatif | Coefficient dégressif | Taux dégressif résultant (exemples) |

|---|---|---|---|

| 3 ans | 33,33 % | 1,25 | 41,67 % |

| 4 ans | 25,00 % | 1,25 | 31,25 % |

| 5 ans | 20,00 % | 1,75 | 35,00 % |

| 6 ans | 16,67 % | 1,75 | 29,17 % |

| 7 ans | 14,29 % | 2,25 | 32,14 % |

| 8 ans | 12,50 % | 2,25 | 28,13 % |

| 10 ans | 10,00 % | 2,25 | 22,50 % |

Pour les matériels de recherche scientifique et technique, ces coefficients peuvent être relevés de 0,5 point, ce qui renforce encore l’accélération de la déduction.

La première annuité est calculée sur la valeur d’origine, proratisée du mois d’acquisition à la clôture. Les années suivantes, le même taux s’applique à la VNC. Lorsque la dotation linéaire sur la durée restante devient supérieure à l’annuité dégressive, il est avantageux de basculer en linéaire pour optimiser l’amortissement.

D’un point de vue fiscal, ce mécanisme permet souvent d’économiser plusieurs milliers d’euros d’impôt dès la première année, en particulier sur les investissements lourds de type outillage industriel, machines de production ou équipements de recherche.

Accélérer la déduction : suramortissement et amortissements exceptionnels

Au-delà du choix entre linéaire et dégressif, le droit fiscal français met à disposition des entreprises une palette de dispositifs d’amortissement exceptionnels ou de suramortissement. L’idée commune est d’ajouter une déduction purement fiscale à l’amortissement comptable classique, pour encourager certains types d’investissements (industrie, numérique, transition écologique, véhicules propres, recyclage, etc.).

Le suramortissement productif : une déduction additionnelle de 40 %

Le « suramortissement » est une mesure emblématique. Il s’ajoute à l’amortissement classique, sans modifier la valeur nette comptable du bien : la déduction supplémentaire est traitée directement au niveau fiscal, via une ligne spécifique du résultat fiscal (rubrique « déductions diverses »).

Le principe le plus connu est celui issu de la loi Macron de 2015 : pour certains investissements productifs neufs, l’entreprise peut déduire en plus de l’amortissement une fraction de 40 % de la valeur d’origine. Ce suramortissement est étalé sur la durée normale d’utilisation, comme l’amortissement de base.

Les actifs éligibles recouvrent notamment des matériels et outillages industriels, des équipements consacrés à la recherche scientifique ou au transport par câble, certains engins de manutention, du matériel de robotisation, des technologies de réalité augmentée, des logiciels de conception ou de fabrication, des installations de traitement de l’air ou de l’eau, ainsi que des véhicules lourds fonctionnant au biométhane ou au gaz naturel. À l’inverse, des biens comme les abris de chantier ou les hélicoptères de transport sont expressément exclus.

L’avantage fiscal total sur des biens industriels peut atteindre 13 % de la valeur investie grâce au suramortissement de 40 % pour les PME industrielles.

Suramortissement et véhicules propres : un dispositif renforcé

Les véhicules dits « propres » font l’objet d’un traitement spécifique, mêlant plafonds d’amortissement et suramortissements renforcés.

D’un côté, la déductibilité de l’amortissement des voitures particulières est plafonnée selon le niveau d’émissions de CO₂, avec des plafonds de base très différenciés :

| Émissions de CO₂ (WLTP) | Type de véhicule | Plafond fiscal d’amortissement |

|---|---|---|

| ≤ 20 g/km | 100 % électrique ou très faible émission | 30 000 € |

| 20 à 49 g/km | Hybride rechargeable très faiblement émetteur | 20 300 € |

| 50 à 160 g/km | Thermique « standard » ou hybride non rechargeable | 18 300 € |

| > 160 g/km | Véhicule fortement polluant | 9 900 € |

Concrètement, si une voiture thermique polluante est achetée 40 000 €, seule une base de 9 900 € pourra être amortie fiscalement. La différence (30 100 €) constitue une fraction d’amortissement non déductible qui devra être réintégrée extra-comptablement chaque année. La formule de réintégration annuelle est généralement :

> Amortissement comptable annuel × (Prix d’acquisition – plafond) / Prix d’acquisition

Les véhicules utilitaires légers affectés exclusivement à l’activité professionnelle ne subissent pas ces plafonds et leur coût d’acquisition peut être amorti intégralement.

Pour les véhicules électriques, le plafond d’amortissement fiscal est de 30 000 €, soit plus de trois fois celui des véhicules très polluants. Si la batterie est facturée séparément ou identifiée distinctement, elle peut être amortie comme une immobilisation autonome sans être soumise à ce plafond.

En parallèle de ces plafonds, plusieurs dispositifs de suramortissement ciblent les véhicules à faibles émissions, en particulier les utilitaires et poids lourds recourant à des énergies alternatives (électricité, hydrogène, gaz, biocarburants durables). Les taux de suramortissement varient ici de 20 % à 115 % selon le poids total autorisé en charge (PTAC) et le type d’énergie utilisée, avec une règle structurante : la déduction ne porte que sur le surcoût de ces véhicules propres par rapport à un équivalent thermique de la même catégorie.

Suramortissement et transition écologique : au-delà des véhicules

La transition énergétique ne se limite pas aux flottes automobiles. Le législateur a également ouvert des suramortissements pour :

– les engins de chantier non routiers fonctionnant aux énergies propres, en substitution des matériels au gazole non routier,

– certains équipements dédiés au recyclage, au tri et à la valorisation des déchets,

– des installations de dépollution de l’eau ou de l’air, ou de production d’énergies alternatives à l’électricité classique.

Pour ces catégories, les entreprises soumises à l’IS ou à l’IR au réel peuvent déduire une fraction supplémentaire de la valeur d’origine (hors coûts financiers), typiquement 40 % ou 60 %, répartie de manière linéaire sur la durée normale d’utilisation, y compris lorsque les biens sont acquis en crédit-bail ou en location avec option d’achat.

La dotation exceptionnelle n’est pas comptabilisée dans les amortissements du plan de base mais figure au résultat fiscal. En cas de cession anticipée de l’actif, la déduction pour la période non écoulée doit être réajustée prorata temporis.

Amortissements exceptionnels : accélérer encore plus la déduction

Parallèlement au dégressif et aux suramortissements, le Code général des impôts prévoit des amortissements dits « exceptionnels » ou « dérogatoires » sur certaines immobilisations. Il s’agit de pouvoir amortir très rapidement, parfois en 12 ou 24 mois, des biens ciblés par le législateur.

On retrouve dans cette catégorie :

– les robots industriels et certaines imprimantes 3D,

– certains investissements dans des PME innovantes,

– des matériels fonctionnant aux énergies propres ou destinés à la recherche,

– et, de manière très spécifique, les fonds commerciaux sur une durée de 10 ans dans un cadre temporaire.

L’avantage est simple : la dotation annuelle est très élevée, la base fiscale diminue rapidement et l’impôt recule d’autant, alors même que la charge comptable peut, elle, rester calculée selon un plan économique plus étalé. L’écart entre amortissement fiscal et amortissement comptable prend la forme d’« amortissements dérogatoires » logés dans un compte de provisions réglementées (compte 145), avec constatation symétrique en charges ou en produits exceptionnels via les comptes 68725 et 78725.

Pour les biens qui pourraient prétendre au dégressif, la règle est importante : un même actif ne peut pas cumuler dégressif et amortissement exceptionnel, sauf cas dérogatoires express (comme les fonds commerciaux sur la période 2022–2029).

Les amortissements dérogatoires : piloter l’écart entre comptable et fiscal

Dans la pratique, dès qu’on sort du strict amortissement linéaire, on se retrouve vite avec deux plans d’amortissement parallèles pour un même bien : le plan technique (économique, retenu en comptabilité) et le plan fiscal (intégrant dégressif, exceptionnels, suramortissement).

Lorsque la dotation fiscale autorisée est supérieure à la dotation économique, l’entreprise peut choisir de profiter immédiatement de l’avantage. La différence n’est pas intégrée dans la VNC comptable mais comptabilisée dans un compte de provisions réglementées pour amortissements dérogatoires.

– lorsque l’annuité fiscale excède l’annuité économique, la différence est comptabilisée en charge exceptionnelle (compte 68725) et en crédit du compte 145 « amortissements dérogatoires » ;

– lorsque l’annuité économique devient supérieure à l’annuité fiscale (en fin de vie du bien), on procède à des reprises : débit du compte 145 et produit exceptionnel (compte 78725).

La déduction fiscale annuelle comprend à la fois les amortissements économiques et la variation nette des amortissements dérogatoires. Sur toute la durée de vie du bien, le total des amortissements déduits ne peut excéder le coût d’origine, conformément à l’article 39.

L’intérêt de ce mécanisme est double : bénéficier d’un avantage fiscal immédiat grâce aux dispositifs d’accélération proposés par le CGI, tout en conservant en comptabilité un plan d’amortissement fidèle à la réalité économique. En contrepartie, l’entreprise doit respecter des exigences formelles strictes et documenter précisément ses choix, la jurisprudence du Conseil d’État étant très attentive au caractère probant des écritures.

Le cas particulier du fonds commercial : une fenêtre fiscale à saisir

En matière de fiscalité des amortissements, le traitement du fonds commercial (goodwill) est un bon exemple de bascule de doctrine. Longtemps, la règle a été claire : l’amortissement comptable d’un fonds commercial n’était en principe pas déductible, même lorsqu’il était pratiqué sur une durée limitée en raison de contraintes économiques ou juridiques.

Depuis la loi de finances 2022, l’amortissement comptable des fonds commerciaux acquis entre le 1er janvier 2022 et le 31 décembre 2025 est déductible du résultat imposable. La loi de finances 2026 prolonge ce dispositif jusqu’au 31 décembre 2029, avec un effet rétroactif aux exercices clos à compter du 1er janvier 2026.

Cette ouverture est néanmoins encadrée par une clause anti-abus qui exclut les acquisitions réalisées entre entreprises liées au sens de l’article 39, 12 du CGI. Elle s’adresse en priorité :

– aux fonds commerciaux dont la durée d’utilité est limitée par nature,

– mais aussi aux petites entreprises qui remplissent au moins deux des trois critères suivants : moins de 50 salariés, chiffre d’affaires inférieur à 12 M€, total de bilan inférieur à 6 M€.

Pour une société qui reprend un fonds de commerce de 500 000 €, la possibilité d’amortir cette valeur sur 10 ans et de déduire ces dotations jusqu’en 2029 représente un levier considérable de réduction du résultat imposable, à manier toutefois avec un suivi attentif des règles et de la documentation.

Durées d’usage et plan d’amortissement : un enjeu fiscal sous-estimé

L’optimisation du résultat imposable ne se joue pas seulement sur le choix des dispositifs, mais aussi sur la détermination des durées d’amortissement. L’administration fiscale a établi des durées « usuelles » par type de biens, qui servent de référence pour apprécier le caractère normal ou non de l’amortissement.

À titre d’ordre de grandeur, on retrouve fréquemment :

| Type d’immobilisation | Durée d’usage fiscale admise (fourchette) |

|---|---|

| Matériels techniques / installations | 5 à 10 ans |

| Outils et outillages | 5 à 10 ans |

| Mobilier et matériel de bureau | 5 à 10 ans |

| Matériel informatique | 3 ans |

| Véhicules | 4 à 5 ans |

| Matériel et outillage industriel lourd | 5 à 10 ans |

| Bâtiments industriels ou assimilés | jusqu’à 15 ans (pour certains types) |

| Bâtiments classiques (hors industriel) | jusqu’à 50 ans |

| Fonds commercial (dispositif exceptionnel) | 10 ans |

Ces durées ne sont pas figées : l’entreprise peut justifier d’une durée différente si elle est fondée sur les usages de sa branche ou sur des éléments techniques. Mais en cas d’écart important ou d’amortissement trop rapide, une partie des dotations peut être réintégrée fiscalement, ou traitée en amortissements dérogatoires non déductibles.

Le contrôle de cohérence entre la durée retenue en comptabilité et celle utilisée en fiscalité est obligatoire à chaque clôture. Il est crucial pour les groupes établissant des comptes consolidés, car l’administration exige une cohérence entre la durée économique retenue dans ces comptes et celle utilisée pour le résultat fiscal.

Investir, amortir, déduire : arbitrer en fonction de la stratégie de l’entreprise

Sur le papier, amortir plus vite et déduire davantage paraît toujours attractif. Dans la réalité, le choix entre linéaire, dégressif, suramortissement ou amortissement exceptionnel relève d’une vraie stratégie de gestion.

Adopter le linéaire permet de lisser les charges, de présenter des résultats plus stables et de conserver des marges de manœuvre fiscales pour plus tard. C’est aussi la solution la plus lisible pour les prêteurs, les investisseurs ou les partenaires, et la moins exposée au risque de divergence avec l’administration.

Opter pour le dégressif et les suramortissements concentre la déduction sur les premières années, réduisant fortement le résultat imposable et soulageant la trésorerie au démarrage. Cependant, plus tard, lorsque l’actif est toujours en service, les dotations deviennent plus faibles ou nulles, même si les recettes restent élevées.

Le recours systématique aux amortissements exceptionnels et aux suramortissements ne doit donc pas être automatique. Il doit être mis en perspective avec :

Dans certains cas, l’entreprise aura intérêt à limiter l’usage d’un mécanisme d’accélération si celui-ci aboutit à créer des amortissements en avance sur la réalité économique, sans gain fiscal réel parce que le résultat est déjà déficitaire.

L’optimisation passe aussi par la rigueur formelle

Tous ces leviers n’ont d’intérêt que s’ils résistent à un contrôle. Or la doctrine administrative et la jurisprudence rappellent régulièrement deux exigences fortes :

– seule l’amortisation « effectivement pratiquée » en comptabilité est déductible,

– l’entreprise doit pouvoir démontrer, pièces à l’appui, la réalité des calculs, la justification des durées et la correcte ventilation entre amortissements économiques et dérogatoires.

Pour chaque investissement significatif, documentez le coût d’entrée (prix d’achat, frais directs, frais de mise en service), la base amortissable (hors terrains et éléments non dépréciables), la durée et la méthode. Pour les suramortissements et amortissements exceptionnels, archivez les textes applicables, les dates de commande, d’acquisition et de mise en service, les preuves de paiement d’acomptes (notamment d’un acompte de 10 % dans une fenêtre temporelle donnée), et la nature précise des équipements pour prouver leur éligibilité.

Lorsque les amortissements dérogatoires sont utilisés, la tenue d’un tableau de suivi par bien, faisant figurer les deux plans (comptable et fiscal), la VNC, les annuités et les écarts cumulés, est indispensable. Ce tableau sert à la fois de base pour la comptabilisation des dotations et reprises (comptes 68725, 78725, 145) et de support en cas de contrôle.

Conclusion : un levier d’optimisation puissant, à manier avec méthode

Amortissements accélérés, suramortissements de 40 %, dispositifs spécifiques pour les investissements industriels, numériques ou écologiques, régime dérogatoire du fonds commercial, plafonds favorables aux véhicules électriques, amortissements dérogatoires… tout concourt aujourd’hui à faire de la politique d’amortissement un enjeu central dans la gestion du résultat imposable.

Mais cette richesse de dispositifs a un revers : la complexité. Optimiser réellement suppose de ne pas se contenter d’une approche purement fiscale. Il faut croiser :

– la réalité économique des actifs,

– la trajectoire de l’entreprise,

– les textes applicables à la date de la commande et de la mise en service,

– et la capacité de l’entreprise à suivre et documenter dans le temps les écarts entre comptable et fiscal.

Utilisés avec discernement, ces mécanismes permettent de financer une partie de l’investissement par l’économie d’impôt, de soutenir la compétitivité et de faciliter des transitions majeures (numérique, robotique, bas carbone). Mal maîtrisés, ils peuvent au mieux être neutres, au pire exposer à des rappels d’impôts et à une image dégradée des comptes.

Autrement dit, Amortissements et deductions : optimiser le resultat imposable n’est pas seulement une affaire de formules, mais une véritable politique d’investissement, de trésorerie et de conformité, qui mérite d’être construite et pilotée dans la durée.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.