Dans l’univers de l’investissement, la plupart des erreurs coûteuses ne viennent pas d’un manque d’informations, mais de la manière dont on traite ces informations. Le biais de confirmation est au cœur du problème : notre cerveau adore avoir raison, déteste être contredit, et sélectionne les données en conséquence. En Bourse comme en crypto, cette tendance naturelle peut transformer un simple faux pas en catastrophe financière.

Cet article propose une approche concrète et structurée pour limiter le biais de confirmation et les erreurs cognitives. L’objectif est de construire un système qui compense les faiblesses prévisibles du cerveau, sans viser à devenir sans émotion.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre le biais de confirmation en investissement

Le biais de confirmation pousse un investisseur à rechercher, interpréter et mémoriser surtout les informations qui confirment ses idées de départ, tout en minimisant ou rejetant ce qui les contredit. En pratique, cela se traduit par plusieurs comportements typiques.

Un actionnaire déjà enthousiasmé par une valeur se concentre sur les bonnes nouvelles et les analyses optimistes, tout en ignorant les signaux négatifs. Sur les réseaux sociaux, il s’abonne aux comptes qui confirment sa thèse, et dans son portefeuille, il conserve trop longtemps une position en trouvant toujours un argument pour ne pas vendre.

La recherche en finance comportementale montre que ce biais ne touche pas que les particuliers : il se manifeste aussi chez les professionnels et même dans les comités d’investissement. L’enjeu n’est donc pas d’être « assez intelligent » pour y échapper, mais de disposer de garde‑fous procéduraux.

Pourquoi le biais de confirmation est si destructeur pour un portefeuille

Le biais de confirmation ne fait pas « seulement » perdre quelques points de performance ponctuellement. Il déforme la façon de construire et gérer le portefeuille, amplifie d’autres biais, et augmente la probabilité de grosses erreurs.

D’abord, il renforce l’ancrage : l’investisseur se fixe mentalement sur son prix d’achat, ses premières analyses ou une ancienne recommandation, et ne regarde plus vraiment la réalité actuelle de l’actif. Il s’appuie alors sur des heuristiques simples (disponibilité, représentativité, ancrage) qui, selon les travaux de Kahneman et Tversky, génèrent des erreurs systématiques.

Enfin, le biais de confirmation interagit avec d’autres biais émotionnels : sur-confiance, biais de récence, aversion aux pertes, mimétisme. Un investisseur persuadé d’avoir raison va surpondérer un titre, ignorer les signaux de survalorisation et interpréter tout nouveau fait comme une validation de sa vision. Les études montrent que les traders qui testent leurs idées contre des éléments qui les contredisent obtiennent des résultats nettement meilleurs que ceux qui cherchent uniquement de la validation.

Première ligne de défense : reconnaître les signaux d’alerte

On ne corrige pas un biais que l’on ne voit pas. La recherche insiste sur l’importance de la métacognition : être capable de se demander « est‑ce que je suis en train de me piéger moi‑même ? ». Quelques signes simples indiquent que le biais de confirmation commence à prendre le contrôle :

| Situation observable | Interprétation possible |

|---|---|

| Vous ne lisez que des sources qui vont dans votre sens | Chambre d’écho informationnelle |

| Vous balayez les analyses contraires comme « à côté de la plaque » | Disqualification réflexe du désaccord |

| Vous collectionnez les arguments favorables et oubliez les autres | Tri sélectif de l’information |

| Vous avez du mal à définir ce qui prouverait que vous avez tort | Absence de critères de falsification |

| Vous modifiez vos récits a posteriori (« je le savais ») | Biais de rétrospection et auto‑justification |

Repérer ces signaux est un premier pas, mais insuffisant. La littérature montre que la sensibilisation seule réduit peu les biais ; les interventions structurelles, qui modifient le processus de décision, sont beaucoup plus efficaces.

Construire un « pare-feu » cognitif avec le pré‑mortem

L’une des techniques les plus puissantes issues de la psychologie appliquée est le pré‑mortem. Plutôt que de se demander « pourquoi cet investissement pourrait marcher ? », on part de l’hypothèse inverse : « nous sommes 18 mois plus tard, cette position a infligé une lourde perte. Qu’est‑ce qui s’est passé ? ».

Les travaux de Gary Klein, repris par Kahneman, montrent que le pré‑mortem force le cerveau à explorer des scénarios défavorables ignorés spontanément, jouant ainsi un double rôle dans le contexte de l’investissement.

– il casse la dynamique de sur-confiance et d’enthousiasme initial,

– il crée dès le départ une liste explicite de risques et de conditions de sortie.

Un protocole pragmatique peut ressembler à ceci :

| Étape du pré‑mortem | Contenu concret |

|---|---|

| 1. Formuler la thèse | « J’achète X car… » : préciser le cas d’investissement, les catalyseurs attendus et l’horizon de temps |

| 2. Se projeter dans l’échec | Se placer 12–18 mois plus tard en supposant une perte significative |

| 3. Lister au moins 3 scénarios de faillite | Choc macro, échec produit, dilution, concurrence, dégradation de marges, etc. |

| 4. Identifier les indicateurs associés | Quels chiffres ou évènements signaleraient que ce scénario est en train de se matérialiser ? |

| 5. Transformer ces scénarios en critères de suivi | Intégrer ces points dans votre journal et votre checklist de suivi |

La recherche montre qu’un simple engagement à faire un pré‑mortem de cinq minutes sur chaque nouvelle idée, en identifiant au moins trois faits qui invalideraient la thèse, améliore déjà sensiblement la qualité des décisions.

Mettre le doute au cœur du processus : red team et « devil’s advocate »

Dans les grandes institutions, le biais de confirmation est combattu par des dispositifs formalisés : rôle de « devil’s advocate », analyses de type red‑team, pré‑mortems obligatoires sur les plus grosses positions. Plusieurs études organisationnelles décrivent comment des entreprises ont instauré ce rôle critique pour questionner les hypothèses d’un plan d’investissement avant décision.

Le principe est simple : une personne, un processus ou même un agent d’IA se voit attribuer la mission explicite d’attaquer la thèse d’investissement avec les arguments les plus solides possibles. Ce n’est pas une opposition de façade, mais une fonction structurée, comparable à un « directeur des risques intellectuels ».

En pratique, pour un investisseur individuel ou un petit comité, cela peut prendre plusieurs formes :

Avant d’engager des capitaux, rédigez vous‑même noir sur blanc le contre‑thèse. Demandez ensuite à un collègue ou mentor de jouer l’adversaire méthodique. Enfin, utilisez un outil spécialisé qui décompose votre thèse en hypothèses implicites et explicites, puis fouille vos propres sources pour y trouver les passages qui les contredisent.

Des outils récents, intégrés à des plateformes de recherche, formalisent ce processus sur quatre temps : définition de la thèse, dépôt des documents, analyse automatisée, puis génération d’une critique structurée, chaque contre‑argument étant lié à des extraits précis de vos sources (rapports, filings, études). L’important, d’après la recherche, n’est pas tant l’outil que la structure : chaque hypothèse est identifiée, challengée, et documentée.

Checklists d’investissement : un bouclier contre les décisions impulsives

Les études sur la prise de décision montrent qu’un protocole par checklist est l’un des moyens les plus efficaces pour limiter la place laissée aux biais. Plutôt que de « réfléchir à chaud » à chaque nouveau trade, on suit un cadre prédéfini qui impose une analyse équilibrée.

Une checklist robuste doit inclure des questions qui obligent à examiner le côté sombre du scénario.

| Élément de checklist avant investissement | Objectif par rapport aux biais |

|---|---|

| Thèse synthétique (en 3–4 phrases) | Clarifier ce que l’on pense vraiment |

| 3 principaux arguments favorables | Structurer le « bull case » |

| 3 principaux arguments défavorables | Forcer l’exploration du « bear case » |

| Question : « Quel est l’argument le plus fort contre ma position ? » | Cibler l’angle mort principal |

| Question : « Que faudrait‑il pour prouver que j’ai tort ? » | Définir des conditions de falsification |

| Lecture d’au moins une analyse baissière si l’on est haussier (et inversement) | Exposition délibérée aux points de vue contraires |

| Définition des critères d’entrée et de sortie (prix, fondamentaux, temps) | Réduire l’interprétation opportuniste a posteriori |

| Estimation probabiliste : « j’estime X % de chance de succès sur Y ans » | Remplacer le « j’ai raison » par une logique probabiliste |

Les travaux récents en comportement d’investissement suggèrent que la question clé – « quel fait concret me ferait vendre sans débat ? » – est l’un des meilleurs antidotes à la rationalisation qui survient quand une position tourne mal.

Fixer des règles de sortie avant d’entrer : la pré‑engagement

Les recherches sur le pré‑engagement (pre‑commitment) montrent que décider à l’avance de ses règles d’action réduit efficacement l’impulsivité et les échecs d’autocontrôle. Dans le domaine de l’argent, les études indiquent qu’un pré‑engagement, même révocable, peut améliorer la discipline à court terme.

Appliqué à l’investissement, cela signifie : définir avant l’achat les conditions précises de sortie, au lieu de les « improviser » sous stress. Ces critères doivent être chiffrables, vérifiables, et indépendants de votre prix d’achat.

Exemples inspirés des pratiques institutionnelles :

| Règle de vente rules‑based | Logique anti‑biais |

|---|---|

| Vendre si le retour sur capital investi (ROIC) baisse de >2 pts pendant 2 trimestres | Se focaliser sur la détérioration fondamentale, pas sur le PRU |

| Alléger si la valorisation dépasse 25x les bénéfices à 12 mois (valeurs de croissance) | Se protéger contre l’ivresse des valorisations |

| Rebalancer automatiquement dès qu’une position >5 % du portefeuille | Limiter la concentration alimentée par la sur‑confiance |

| Ne jamais acheter un actif dont le PER dépasse de >30 % sa moyenne 10 ans | Résister aux phases de mode et aux bulles locales |

Ces règles n’éliminent pas la nécessité de jugement, mais elles encadrent la partie la plus dangereuse : la tentation de « trouver une bonne raison » pour retarder une vente.

Journal d’investissement : transformer l’expérience en apprentissage

Les études de terrain montrent qu’un journal de décisions est l’un des outils les plus efficaces pour réduire les biais à long terme. Le principe est simple, mais exigeant : à chaque transaction importante, on consigne la thèse, l’horizon, les risques anticipés, l’état émotionnel et les conditions de sortie. Puis, régulièrement, on relit ce journal à la lumière des résultats.

Ce travail a plusieurs effets documentés :

Il brise le biais de rétrospection en confrontant les souvenirs au texte d’origine, met en évidence les signaux ignorés malgré une identification préalable, et permet d’identifier les méthodes d’analyse adaptées à divers environnements de marché.

Une structure minimale de journal peut inclure : titre, date, auteur, résumé, contenu.

| Rubrique du journal | Contenu recommandé |

|---|---|

| Date, actif, taille de la position | Contexte de base |

| Thèse initiale et horizon | Pourquoi j’entre, sur quelle durée |

| 3 raisons pour / 3 raisons contre | Bull case vs. bear case |

| Conditions de sortie pré‑définies | Prix, indicateurs, événements fondamentaux |

| État émotionnel (confiance, peur, euphorie…) | Prise de conscience des déclencheurs émotionnels |

| Biais potentiels identifiés (confirmation, récence…) | Mise en lumière des dangers avant le trade |

| Résultat et revue a posteriori | Ce qui s’est passé, ce que j’ai respecté ou non |

Des travaux expérimentaux montrent que de simples interventions de feedback – par exemple comparer systématiquement « raisons d’achat » et « résultats réels » – réduisent durablement certains biais comme l’effet de disposition. Le même raisonnement s’applique au biais de confirmation : voir noir sur blanc que les signaux contradictoires, pourtant notés à l’entrée, ont été ignorés, est un puissant correctif.

Diversifier les sources d’information pour sortir de la chambre d’écho

La littérature met en évidence un point clé : pour contrer le biais de confirmation, il ne suffit pas d’ajouter « un peu » de désaccord. Il faut systématiser la diversité des sources et des points de vue.

Concrètement, cela implique de structurer son « régime informationnel » :

Pour lutter contre le biais de confirmation, suivez délibérément quelques analystes ou médias sceptiques vis-à-vis de vos thèmes favoris. Intégrez dans chaque session de recherche une source contradictoire pour chaque source favorable consultée. Enfin, exposez-vous à des analyses issues de cultures d’investissement différentes (value, growth, quant, macro, etc.) pour élargir votre spectre.

Des études sur les écosystèmes d’information montrent que les bulles de filtrage homogènes amplifient la confiance excessive et réduisent la mise à jour des croyances. À l’inverse, une exposition régulière à des contre‑arguments structurés favorise la flexibilité cognitive : la capacité à changer d’avis lorsqu’arrive un faisceau de données incohérent avec la thèse initiale.

Systèmes et automatisation : limiter la place laissée à l’humeur du moment

Les recherches récentes convergent sur un point : les interventions structurelles sont plus puissantes que la simple prise de conscience. Autrement dit, mieux vaut changer le « système d’investissement » que compter sur sa seule volonté.

Plusieurs leviers ressortent des travaux :

– 1. Politique d’investissement formelle (Investment Policy Statement) S’inspirant des pratiques des grands fonds (endowment de Yale, caisses de retraite…), un plan d’investissement écrit doit décrire clairement :

– les objectifs (croissance, revenu, capital à préserver) ;

– la tolérance au risque quantifiée ;

– l’allocation d’actifs cible et les déclencheurs de rebalancement ;

– les types de titres autorisés.

Ce document sert de rappel des règles établies à tête froide pour éviter les décisions irrationnelles lors des phases de panique ou d’euphorie.

2. Rebalancement calendaire Des analyses de portefeuilles indiquent que rebalancer à intervalles réguliers (par exemple chaque trimestre), plutôt que de manière opportuniste, améliore la discipline et peut même ajouter un peu de performance tout en réduisant la volatilité. Le mécanisme force à vendre ce qui a trop monté et à acheter ce qui a baissé, à rebours du réflexe émotionnel.

3. Automatisation des contributions et du DCA Programmer des investissements automatiques mensuels lisse les entrées de marché et neutralise le biais de timing. Certaines études recommandent même d’augmenter légèrement les versements lors des corrections significatives, afin de transformer la volatilité en alliée plutôt qu’en menace.

Les études sur l’impulsivité indiquent qu’un délai obligatoire de 24 à 48 heures avant d’exécuter un ordre discrétionnaire significatif réduit les décisions irréfléchies. Ce délai permet de relire sa thèse d’investissement, de consulter des sources contraires et de détecter toute dérive émotionnelle.

5. Limitation de la fréquence de consultation du portefeuille Contrairement à l’intuition, regarder son portefeuille en continu aggrave les comportements biaisés : aversion aux pertes, panique, micro‑gestion. Fixer des revues mensuelles ou trimestrielles pour la dimension stratégique aide à se concentrer sur les données vraiment significatives et à rester aligné avec l’horizon d’investissement.

Objectiver l’analyse avec des données et des tableaux de bord

Pour lutter contre le biais de confirmation, l’investisseur doit également s’outiller. Les recherches recommandent la mise en place de tableaux de bord qui mettent en avant des indicateurs clé, comparables d’une position à l’autre.

Par exemple :

| Indicateur | Rôle dans la lutte contre les biais |

|---|---|

| Ratios de valorisation | Contrer l’euphorie ou le découragement en ramenant au « prix payé » |

| Croissance du CA / bénéfice | Vérifier si la thèse de croissance tient réellement |

| Marge opérationnelle | Détecter l’érosion de la compétitivité |

| Free cash‑flow | Contraindre une vision purement « narrative » |

| Volatilité, drawdown | Calibrer la taille de position et la tolérance aux fluctuations |

| Poids dans le portefeuille | Identifier les concentrations liées à la sur‑confiance |

L’intérêt de ces outils est double : ils rendent plus difficile l’ignorance volontaire d’une détérioration objective, et ils permettent de comparer les convictions entre elles sur une base cohérente, plutôt que sur des impressions.

Gérer les autres biais qui alimentent le biais de confirmation

Le biais de confirmation ne vit jamais seul. Les travaux en finance comportementale identifient plusieurs biais majeurs qui interagissent et qu’il faut traiter ensemble.

1. Biais de récence La tendance à se focaliser sur les événements les plus récents rend l’investisseur vulnérable aux embardées de marché. Étudier l’histoire des marchés, les cycles, les krachs et les reprises sur plusieurs décennies aide à relativiser l’information de court terme. Tenir un graphique historique des grandes corrections et de leurs reprises contribue à préserver une perspective de long terme.

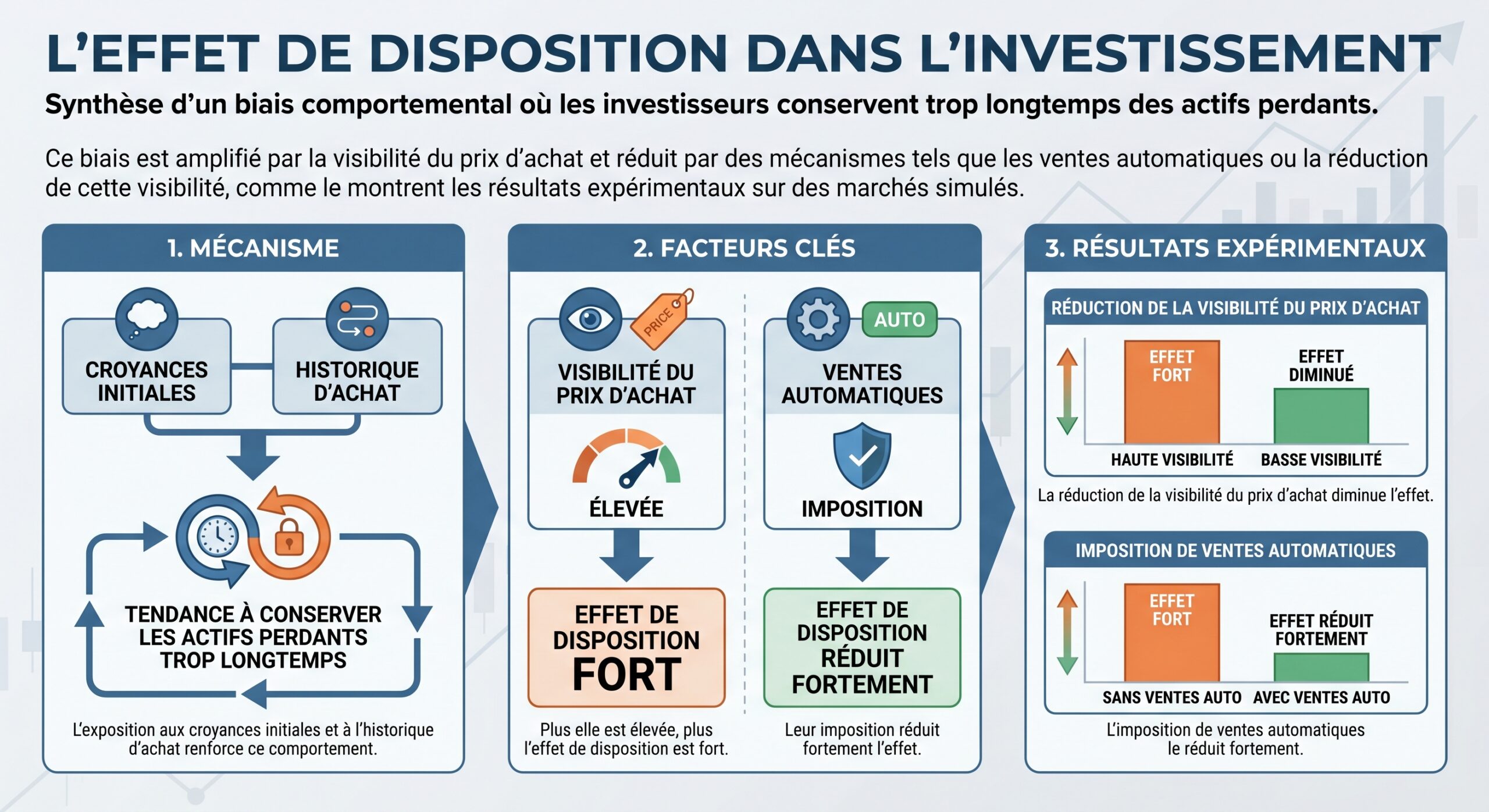

3. Aversion aux pertes et effet de disposition Les études en laboratoire ont montré que des mécanismes comme les ventes automatiques en fin de période, l’obligation de « racheter » une position pour la conserver, ou encore la réduction de la visibilité du prix d’achat atténuent nettement l’effet de disposition. La leçon pratique : se focaliser sur la valeur actuelle et le potentiel futur d’un actif, et non sur ce qu’il a coûté.

L’exposition aux réseaux sociaux et aux signaux en temps réel amplifie les biais de groupe et la pression sociale. Pour éviter des décisions dictées par le FOMO plutôt que par l’analyse, limitez votre exposition à ces canaux lorsque vous avez des positions ouvertes.

Quand l’IA devient un allié… et parfois un nouveau risque

Les recherches récentes montrent que l’intelligence artificielle peut aider à identifier et atténuer les biais des investisseurs, mais aussi qu’elle peut en développer de nouveaux.

D’un côté, les algorithmes de machine learning peuvent analyser des historiques de transactions, des flux de nouvelles et de réseaux sociaux pour détecter des comportements typiques d’aversion aux pertes, de sur‑confiance, de mimétisme ou de biais de confirmation. Ils peuvent générer des alertes en temps réel lorsqu’un investisseur s’écarte systématiquement de son profil de risque ou réagit de manière émotionnelle à la volatilité.

Les réseaux neuronaux peuvent réduire le biais de confirmation en traitant chaque information sans filtre préalable, tandis que les systèmes de recommandation aident à préserver la transitivité des préférences et à signaler des incohérences liées à un manque de connaissances financières.

Mais d’un autre côté, les grands modèles de langage eux‑mêmes peuvent développer des biais latents : préférer certains secteurs (technologie), certaines tailles de capitalisation (large caps) ou certains styles (contrarien) de manière systématique. Des expériences montrent que lorsqu’un modèle est confronté à des informations contradictoires, il peut lui aussi manifester un biais de confirmation, en privilégiant ce qui confirme sa « connaissance interne ». Cela signifie que déléguer entièrement son jugement à ces systèmes sans les contrôler revient simplement à remplacer ses propres biais par ceux du modèle.

La bonne utilisation de l’IA consiste donc à s’en servir comme miroir et signal d’alerte, non comme oracle infaillible. Elle peut

Utilisateur

– mesurer votre propension à certaines erreurs (par exemple en analysant votre historique de trades) ;

– vous rappeler vos propres règles lorsqu’un ordre s’en écarte ;

– vous fournir des données factuelles et des scénarios chiffrés pour contrer vos histoires internes.

Mais la responsabilité finale – surtout la capacité à mettre à jour une croyance face à des preuves contraires – doit rester humaine.

Un plan d’action compact pour réduire le biais de confirmation

Pour qu’un changement soit durable, il doit être simple, répétable et mesurable. Les travaux les plus récents proposent un petit plan d’action séquencé, applicable immédiatement et évalué après un trimestre.

Il peut se résumer ainsi :

| Étape | Action concrète | But principal |

|---|---|---|

| 1 | Documenter une thèse active avec pré‑mortem et hypothèses à invalider | Clarifier et rendre falsifiable la conviction |

| 2 | Identifier au moins une source contrarienne par idée, et en résumer les arguments dans le journal | Briser la chambre d’écho |

| 3 | Fixer des déclencheurs objectifs (fondamentaux, valorisation, temps) pour revoir ou solder la position | Limiter la rationalisation a posteriori |

| 4 | Tenir une courte session « red‑team » (seul ou à deux) pour attaquer la thèse pendant 20–30 minutes | Chercher activement ce qui pourrait manquer |

| 5 | Programmer une revue trimestrielle dédiée à la question : « Ai‑je correctement pondéré les signaux contraires ? » | Ancrer la mise à jour régulière des croyances |

L’essentiel n’est pas de tout adopter d’un coup, mais de choisir deux ou trois pratiques et de s’y tenir. La recherche montre que la régularité d’application des processus (checklists, journaux, revues programmées) importe plus que leur sophistication théorique.

Conclusion : viser la qualité de décision, pas l’infaillibilité

Le biais de confirmation et les autres erreurs cognitives ne disparaîtront jamais complètement. Notre cerveau est câblé pour aller vite, simplifier et protéger l’ego. Mais la bonne nouvelle, tirée de décennies de travaux en finance comportementale et en psychologie, est claire : des systèmes bien conçus peuvent limiter fortement l’impact de ces biais sur nos finances.

Pour éviter les biais, il faut reconnaître les signaux d’alerte, pratiquer le pré‑mortem, institutionnaliser la contradiction (avocat du diable, équipe rouge), utiliser des checklists, formaliser une politique d’investissement, automatiser certaines décisions, tenir un journal structuré, diversifier les sources d’information et employer l’IA comme outil de mesure, non comme guide absolu.

Cet objectif n’est pas de « gagner à tous les coups », mais d’améliorer la qualité moyenne des décisions. La mesure clé proposée par les chercheurs n’est pas le gain de court terme, mais la capacité à mettre à jour ses convictions lorsqu’arrive une information qui les contredit. C’est cette flexibilité – soutenue par des processus, et non par la volonté seule – qui, au fil des ans, devient votre meilleure protection contre le biais de confirmation et les erreurs cognitives en investissement.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.