Avez-vous envie d’être bien installé dans vos placements?

Actions ou obligations : peut-on trouver un véhicule d’investissement qui pourrait conjuguer le meilleur des deux monde?

L’idée est de pouvoir bénéficier d’un risque moins élevé que les actions tout en bénéficiant d’une partie de l’effet de levier des actions? Peut-on trouver ce type de placement dans les meilleurs fonds de placement opcvm dans les meilleurs contrats d’assurance vie?

Connaissez-vous les « obligations convertibles »?

« Une obligation convertible1 (convertible bond) est une obligation à laquelle est attaché un droit de conversion qui offre à son porteur le droit et non l’obligation d’échanger l’obligation enactions de cette société, selon une parité de conversion préfixée, et dans une période future prédéterminée. Ce droit de conversion peut être assimilé à un bon de souscription d’actions. Ce droit reste attaché tout au long de la vie de l’obligation contrairement aux OBSA (Obligations à Bons de Souscription d’Actions).

Sur le plan juridique, les obligations convertibles en actions ont été instituées par une loi du 25 février 1953.

Principe :

Pour l’émetteur de l’obligation convertible, l’avantage, encaissable immédiatement, s’exprime en termes de coût de l’endettement par rapport à une émission d’obligations à taux fixe. En effet, toutes choses égales par ailleurs, les intérêts payés par l’émetteur sont plus faibles. La différence de coût correspond en quelque sorte à la valeur qui est attribuée au droit de conversion.

Une grande partie des émissions de ces dix dernières années ont ainsi été émises à un prix inférieur à la valorisation de l’option implicite qu’elles contenaient, et directement souscrites par des arbitragistes de banques d’investissement ou des hedge-funds spécialisés, qui revendaient ou couvraient les diverses composantes du produit.

Dans certains cas, l’émetteur peut choisir entre l’augmentation de capital et la recapitalisation. On évoque alors le terme d’OCEANE: Obligation Convertible ou Échangeable en Actions Nouvelles ou Existantes. » (Source : Wikipédia)

Aujourd’hui, pour une entreprise, l’obligation convertible, si on envisage une forte hausse de l’action de l’entreprise, peut être une solution pour éviter une dilution des actionnaires tout en faisant de la croissance.

C’est un moyen pour une entreprise de trouver des capitaux pour se financer.

En terme de performance dans les fonds de placements?

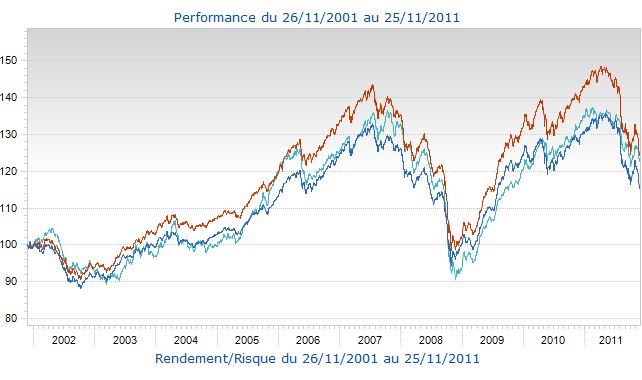

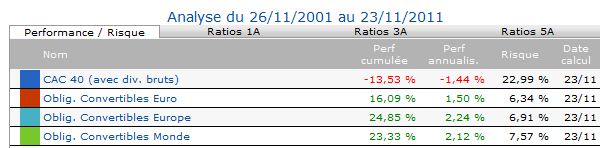

En premier lieu regardons sur 10 ans (source : quantalys) les performances des fonds obligations convertibles europe et monde :

On voit clairement que les fonds obligations convertibles font mieux que le CAC40 sur 10 ans avec de 3 fois plus de risque.

Ensuite, ce sont les fonds obligations convertibles Monde qui sont devant avec 2,12% de performance annualisée. Le CAC40 perd lui sur 10 ans 1,44%/an avec plus de 3 fois plus de risque.

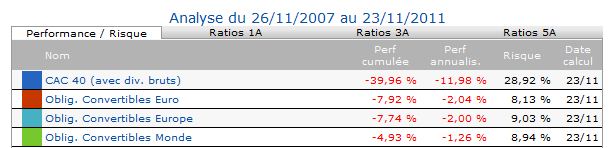

Que se passe t il si on regarde à 3 ans?

Là c’est encore plus flagrant, les obligations convertibles jouent bien leur rôle d’amortisseur à la baisse en période de marchés baissiers : elles perdent en moyenne 2%/an contre pratiquement 12% pour le CAC40 avec un niveau de risque 3 fois inférieur.

Que penser des obligations convertibles?

Un des principaux problèmes : c’est l’émission.

Pour acheter des obligations convertibles, il faut des émetteurs.

Point positif : on constate que le vivier des émissions convertibles tend à augmenter en Asie. Malheureusement, en Europe, les émissions stagnent.

Cela signifie que si progressivement on retrouvera des fonds sur la thématique « émergente », il va falloir s’orienter pour l’instant surtout vers des fonds « monde » ou « Europe »

En résumé,

si les obligations convertibles peuvent optimiser le couple « rendement/risque » sur la durée pour un profil d’investisseur qui ne veut pas tout le risque « actions » : cela signifie que dans le contexte de forte volatilité « actuelle », elles subissent une partie de la baisse des marchés.

L’image du canapé convertible pratique et à double emploi est bien amusante mais elle demande encore un peu de gymnastique pour déplier ou « délivrer » du rendement.