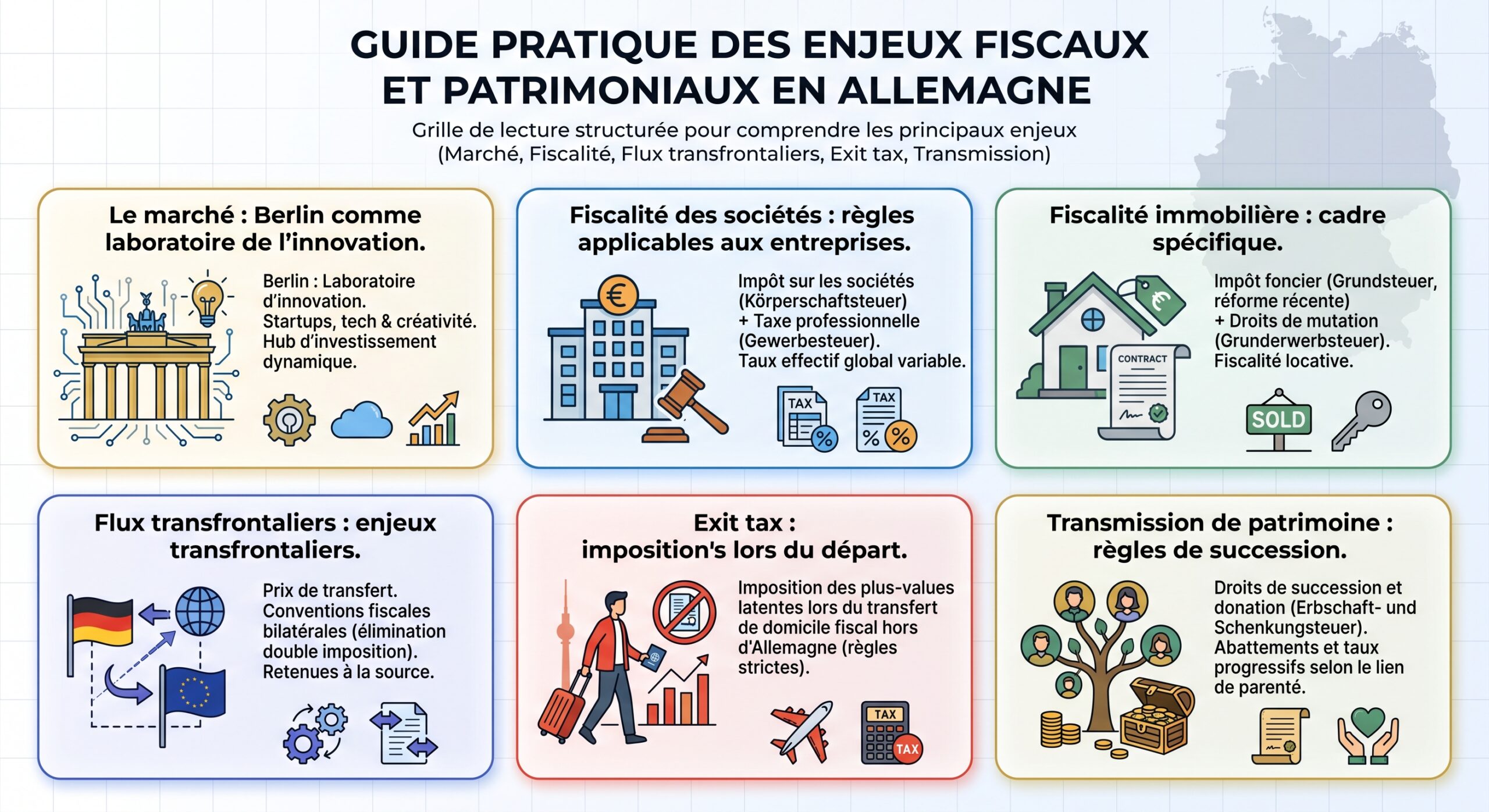

L’Allemagne combine trois atouts qu’on retrouve rarement dans la même économie : un marché intérieur massif, une culture industrielle tournée vers le long terme et un environnement fiscal très structuré, parfois complexe, mais globalement prévisible. Pour un investisseur étranger – qu’il vise des startups, l’immobilier ou des actifs industriels – le pays offre un terrain de jeu riche, à condition de maîtriser quelques mécanismes-clés : structure des impôts, incitations à l’investissement, régimes anti-abus, mais aussi règles de sortie et de succession.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un marché en mutation : pourquoi l’Allemagne reste une destination d’investissement majeure

Le contexte macroéconomique allemand n’a rien d’euphorique, mais il est loin d’être morose. Pour 2026, les prévisions font état d’une croissance réelle autour de 1 %, une inflation autour de 1,8‑2,1 % et un chômage voisin de 6,3 %. Autrement dit, une économie mature, en reprise graduelle après le choc des hausses de taux et des tensions géopolitiques, mais sans emballement inflationniste.

Dans ce décor, plusieurs tendances structurent les opportunités d’investissement.

Une économie encore portée par l’investissement et l’export

Les projections pour 2025 et 2026 montrent une reprise tirée surtout par les dépenses publiques et les exportations. Les plans d’infrastructures, le financement de la transition énergétique, les programmes de soutien à l’innovation et aux startups créent un socle de demande relativement stable, alors même que la conjoncture est pénalisée par les tensions commerciales avec les États‑Unis et la concurrence chinoise.

Début 2026, les taux hypothécaires se stabilisent entre 3 et 3,5 %, après avoir quitté les sommets de 4-5 %. La BaFin a allégé les coussins de capital, libérant des milliards d’euros de capacité de crédit. Le crédit immobilier repart, mais de manière plus sélective : exigence accrue de fonds propres et attention renforcée à l’efficacité énergétique des biens.

Un marché de l’investissement en phase de “ré‑équilibrage”

Les volumes d’investissement immobilier commerciaux ont fortement corrigé après le pic 2021‑2022, pour retomber autour de 34 milliards d’euros en 2024. Les projections pour 2025 tournent autour de 35–40 milliards, et pour 2026 entre 30 et 35 milliards, ce qui correspond à un régime “normalisé” plutôt qu’à un marché déprimé.

La structure des capitaux a elle aussi changé : les banques ont durci leurs critères, les prêteurs alternatifs et fonds de dette privée ont pris le relais, et les investisseurs étrangers restent très présents. En 2025, les capitaux internationaux représentent plus de 40 % des transactions commerciales et environ un tiers des deals résidentiels, avec une forte présence nord‑américaine.

Côté rendement, les taux de prime sur les bureaux dans les grandes villes (Berlin, Munich, Francfort) se sont stabilisés dans une fourchette de 4,4 à 5 %, les logements prime autour de 3,4 %, la logistique autour de 4,4–4,5 %. Plusieurs analyses anticipent une légère recompression des rendements (baisse de 30 à 40 points de base) d’ici 2026, à mesure que le coût de la dette se normalise.

Une pénurie chronique de logements, moteur structurel pour le résidentiel

L’un des déséquilibres les plus flagrants du marché allemand concerne le logement. Les besoins annuels sont estimés entre 320 000 et 400 000 nouveaux logements, alors que les mises en service attendues pour 2026 oscillent plutôt entre 185 000 et 215 000 unités. L’écart est massif et se creuse, d’autant que beaucoup de projets ont été différés par la hausse des coûts et des taux.

Dans les sept principales villes allemandes, les loyers ont augmenté de plus de 5 % par an récemment.

Les prix de vente résidentiels, eux, ont corrigé d’environ 13 % entre le pic de 2022 et le creux de 2024, avant de repartir à la hausse (+3 à 4 % en 2025, et des prévisions autour de 3–4 % pour 2026). En termes réels, les valeurs restent en‑dessous de leurs sommets, ce qui limite le risque de bulle. On reste au‑dessus de la moyenne historique en ratio prix/loyer, mais l’écart s’est nettement réduit.

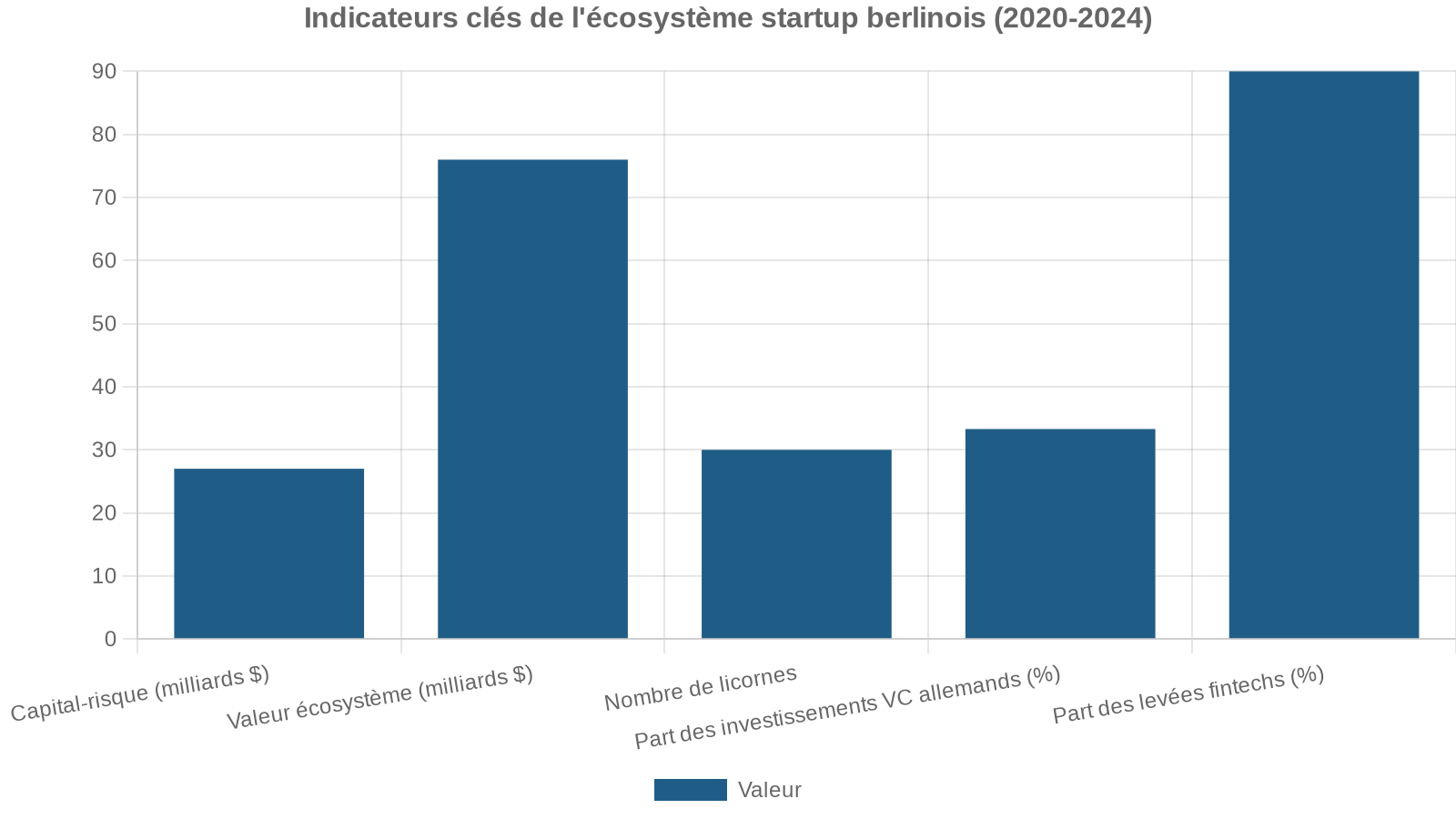

Berlin, vitrine de l’écosystème startup et de l’investissement en capital‑risque

Si l’on se focalise sur l’investissement en capital‑innovation, Berlin est un cas d’école. La capitale concentre à elle seule environ 35 % des startups allemandes, et plus de 5 000 jeunes entreprises y sont actives. En 2024, un nouveau projet y naissait toutes les 17 heures, soit près de 500 startups créées sur l’année.

Le profil sectoriel est très orienté B2B et technologie : SaaS, fintech, mobilité, climate tech, santé numérique, IA. L’écosystème est alimenté par un vivier de plus de 200 000 étudiants, une offre de soutien très structurée (accélérateurs, incubateurs, fonds publics, dispositifs de coaching), et une politique publique offensive – par exemple via l’Investitionsbank Berlin (IBB), qui gère une batterie de programmes (IBB Ventures, Berlin Start‑up Scholarship, GründungsBONUS Plus, Berlin Kapital, Pro FIT, etc.).

Voici un aperçu simplifié de quelques programmes emblématiques à Berlin :

| Programme | Type d’aide | Montant / intensité | Cible principale |

|---|---|---|---|

| ERP‑Gründerkredit – StartGeld | Prêt de démarrage | Jusqu’à 125 000 € | Créateurs et TPE |

| Berliner Startup Stipendium | Bourse + prise en charge de frais | 100 % des frais, salaires forfaitaires | Startups innovantes en phase précoce |

| GründungsBONUS Plus | Subvention | 50 % des coûts, max. 50 000 € | Startups à impact / innovations durables |

| SME‑Fonds Mikrokredite | Micro‑crédit | Jusqu’à 25 000–50 000 € | Micro‑entreprises, projets innovants |

| Berlin Kapital | Financement en quasi‑fonds propres | 0,5 à 15 millions € | Scale‑ups, PME en croissance |

| Pro FIT (early stage) | Subvention + prêt sans intérêt | Jusqu’à 500 000 € | Projets technologiques en R&D |

| Berlin Innovativ PLUS | Financement de croissance | Jusqu’à 3 millions € | PME innovantes / deeptech |

Pour l’investisseur en capital, ces dispositifs réduisent fortement le risque de dilution de ses tickets par des levées purement dilutives, en complétant le financement par des subventions et des prêts quasi‑gratuits. Pour l’entrepreneur qui s’implante, ils permettent de prolonger la piste de trésorerie, de financer la R&D et d’amortir le coût des premiers recrutements.

Architecture fiscale : comment sont imposées les sociétés en Allemagne ?

Investir en Allemagne, c’est inévitablement se confronter à l’architecture fiscale locale. Elle repose sur trois piliers pour les sociétés de capitaux (GmbH, AG, etc.) : l’impôt sur les sociétés, la contribution de solidarité et la taxe professionnelle. Le niveau global est conséquent, mais loin des caricatures : on tourne généralement autour de 29–33 % de charge fiscale totale sur les bénéfices, avec des variations selon la commune.

Impôt sur les sociétés et “solidarité” : un socle national unique

Toutes les sociétés de capitaux résidentes (GmbH, AG, mais aussi les succursales allemandes de sociétés étrangères) sont soumises à l’impôt sur les sociétés au taux uniforme de 15 %. Sur ce montant s’ajoute une contribution de solidarité de 5,5 %, calculée non pas sur le bénéfice mais sur l’impôt lui‑même. En pratique, cela porte le taux fédéral effectif à environ 15,825 %.

Cette fiscalité s’applique à l’ensemble des bénéfices mondiaux pour les sociétés résidentes (siège statutaire ou direction effective en Allemagne), et uniquement aux revenus de source allemande pour les non‑résidentes (activité via un établissement stable, revenus immobiliers, certains flux de licences, etc.).

La taxe professionnelle : l’impôt local qui fait varier la note finale

À côté de ce socle fédéral se trouve la Gewerbesteuer, taxe professionnelle fixée par chaque commune via un coefficient (Hebesatz) appliqué à un taux de base de 3,5 %. Ce mécanisme crée des écarts sensibles d’une ville à l’autre. Les grandes métropoles affichent des coefficients autour de 400–500 %, ce qui se traduit par un taux local effectif généralement compris entre 14 et 17 %.

| Ville | Taux IS + Solidarité | Taux taxe pro. approx. | Charge globale approximative |

|---|---|---|---|

| Berlin | 15,825 % | ≈ 14–15 % | ≈ 30 % |

| Francfort | 15,825 % | ≈ 16 % | ≈ 32 % |

| Munich | 15,825 % | ≈ 17 % | ≈ 33 % |

| Petite ville pro‑business | 15,825 % | ≈ 10–12 % | < 28 % |

Deux remarques importantes pour un investisseur :

– le taux d’IS + solidarité est identique partout ;

– la seule variable sur la charge totale est la taxe professionnelle, qui dépend du lieu de l’établissement (bureau, usine, etc.).

D’où l’intérêt, en immobilier notamment, de comparer la fiscalité locale de plusieurs communes voisines avant de structurer un projet.

Le traitement des dividendes et plus‑values intragroupe : une exemption très favorable

L’un des points les plus attractifs du régime allemand pour un investisseur corporate est le traitement quasi‑exonéré des dividendes et plus‑values de participation au niveau d’une société.

Pour une société qui détient des actions dans une autre société :

Les dividendes reçus sont exonérés à 95 % de l’impôt sur les sociétés si vous détenez au moins 10 % du capital au début de l’année civile. De même, la plus-value de cession des titres est exonérée à 95 %, sans condition de durée de détention ni de seuil minimal de participation pour l’IS.

Les 5 % restants sont qualifiés de “frais non déductibles” et réintégrés dans l’assiette taxable. On aboutit à une imposition effective souvent proche de 1,5 % sur le gain, ce qui rend les structures de holding particulièrement efficaces.

Pour la taxe professionnelle, les conditions sont un peu plus strictes (par exemple une participation d’au moins 15 % pour exonérer les dividendes), mais la logique reste similaire : très forte atténuation de la double imposition économique.

La question des pertes : report en avant avec plafonds

Les pertes fiscales peuvent être reportées sans limite de temps. Le régime distingue :

– une “franchise” d’1 million d’euros de bénéfice : les pertes reportées peuvent s’imputer intégralement jusqu’à ce plafond chaque année ;

– au‑delà, seule une fraction du surplus est imputable : traditionnellement 60 %, relevée temporairement à 70 % pour les exercices 2024–2027 par la loi dite de “croissance et opportunités”.

Cette mécanique empêche l’effacement total de l’impôt pour les sociétés redevenant fortement bénéficiaires après une longue période déficitaire, tout en conservant une flexibilité pour accompagner les cycles d’investissement.

Le jeu des structures : GmbH opérationnelle, holding et GmbH patrimoniale

Dans la pratique, beaucoup d’investisseurs structurent leurs activités autour de trois briques :

– une GmbH d’exploitation qui porte l’activité ou les salariés, impose ses bénéfices à environ 30 % et peut verser des rémunérations déductibles à ses dirigeants ;

– une holding (GmbH ou AG) qui détient les titres des filiales et bénéficie de l’exemption à 95 % sur les dividendes et plus‑values, limitant la charge fiscale lors des opérations de build‑up et d’exit ;

– une GmbH patrimoniale (gestion d’actifs ou immobilière) qui centralise les placements financiers ou immobiliers, avec un régime parfois allégé de taxe professionnelle pour l’immobilier purement locatif.

Correctement agencée, cette architecture permet de :

– regrouper profits et pertes au niveau d’un groupe fiscal ;

– remonter des dividendes avec une imposition quasi nulle au niveau de la holding ;

– optimiser la fiscalité de cession de filiales (share deal plutôt qu’asset deal).

Fiscalité immobilière : trois couches d’impôts… et une arme redoutable, la règle des 10 ans

Pour un investisseur en immobilier, l’Allemagne se caractérise par un système à trois étages – impôt à l’achat, pendant la détention et à la sortie – complété par des régimes très particuliers d’exonération.

À l’acquisition : la Grunderwerbsteuer (taxe de mutation)

Toute acquisition de bien immobilier ou de parts de sociétés immobilières dépasse un certain seuil déclenche une taxe de mutation, acquittée par l’acheteur. Les taux varient selon les Länder :

| Land | Taux de Grunderwerbsteuer |

|---|---|

| Bavière | 3,5 % |

| Bade‑Wurtemberg | 5,0 % |

| Basse‑Saxe | 5,0 % |

| Rhénanie‑Palatinat | 5,0 % |

| Saxe‑Anhalt | 5,0 % |

| Thuringe | 5,0 % |

| Brême | 5,5 % |

| Hambourg | 5,5 % |

| Saxe | 5,5 % |

| Berlin | 6,0 % |

| Hesse | 6,0 % |

Pour l’investisseur, cela signifie que le besoin en capitaux propres à l’entrée doit intégrer ce surcoût de 3,5 à 6,5 % du prix. Les réformes récentes ont d’ailleurs durci les montages de “share deals” qui permettaient de contourner en partie cette taxe : abaissement du seuil de détention déclenchant la taxe à 90%, allongement de la période de surveillance à 10 ans, et, à partir de 2027, alignement progressif du traitement des transferts de portefeuilles en sociétés de personnes.

Pendant la détention : revenus locatifs, amortissements et taxe foncière

Les revenus locatifs sont imposés en Allemagne, que le propriétaire soit résident ou non‑résident. Pour un particulier non‑résident, la fiscalité suit la tranche d’IR progressive (14 à 45 % + 5,5 % de solidarité), après déduction des charges (intérêts d’emprunt, frais d’entretien, taxes, amortissements).

Pour un immeuble d’habitation postérieur à 1925, vous pouvez déduire 3 % de la valeur du bâtiment (hors terrain) par an, réduisant ainsi le revenu imposable. Une réforme récente a réintroduit un amortissement dégressif à 5 % pour certains logements neufs, ce qui permet d’augmenter les déductions les premières années.

En parallèle, une taxe foncière (Grundsteuer) est due chaque année par le propriétaire, calculée sur une base cadastrale révisée dans le cadre de la réforme 2025/2026. Certaines communes appliquent une “Grundsteuer C” majorée sur les terrains constructibles non bâtis pour inciter à la construction.

À la revente : Spekulationssteuer et règle des 10 ans

C’est l’un des piliers de la planification fiscale immobilière en Allemagne : la Spekulationssteuer, c’est‑à‑dire l’impôt sur la plus‑value de cession de biens détenus hors activité professionnelle.

Si un bien locatif est revendu moins de 10 ans après l’achat, la plus-value est imposée au barème progressif de l’IR (jusqu’à 45 % + contribution de solidarité). En revanche, si la revente intervient après 10 ans de détention, la plus-value est totalement exonérée pour un investisseur particulier, quel que soit son montant.

Une exception majeure : si le propriétaire a occupé le bien comme résidence principale pendant l’année de la vente et les deux années civiles précédentes, la vente est exonérée immédiatement, sans attendre 10 ans.

Financièrement, cette règle change tout. Prenons un appartement acheté 500 000 €, valorisé 770 000 € onze ans plus tard (soit environ 4 % de hausse annuelle). La plus‑value d’environ 270 000 € sera, après 10 ans, intégralement nette d’impôt pour un particulier. En le revendant à neuf ans de détention, un contribuable dans la tranche à 45 % aurait pu se retrouver avec plus de 120 000 € d’impôt à régler sur la seule plus‑value.

D’où l’importance de considérer la durée de détention non comme un simple horizon économique, mais comme un paramètre fiscal stratégique.

Structurer via une GmbH immobilière : avantages et limites

Une autre option consiste à loger les biens locatifs dans une GmbH immobilière. Plusieurs effets :

Le taux facial sur le bénéfice locatif est supporté par la société (environ 15 % d’IS + 14–17 % de taxe professionnelle), contre une tranche d’IR pouvant dépasser 47 % pour un particulier à hauts revenus. La taxe professionnelle peut être réduite ou supprimée si la GmbH se limite à la location de ses propres biens, sans activité de marchand de biens (pas de reventes fréquentes, moins de trois ventes en cinq ans, etc.). De plus, les amortissements et les intérêts d’emprunt sont entièrement déductibles.

En contrepartie, la fiscalité de sortie change de nature :

– la vente de l’immeuble par la GmbH reste toujours imposable (la règle des 10 ans ne s’applique pas aux sociétés) ;

– si les profits sont remontés à un actionnaire individuel sous forme de dividendes, ils subissent la retenue à la source (25 % + solidarité, sauf option pour une imposition partielle au barème).

Ce type de structure devient réellement intéressant pour des portefeuilles immobiliers d’une certaine taille (souvent au‑delà de 500 000 ou 1 million d’euros d’actifs), où l’économie annuelle sur la fiscalité des loyers compense largement la perte d’exonération potentielle sur les plus‑values.

Flux transfrontaliers : retenues à la source, conventions et pièges à éviter

L’Allemagne applique des retenues à la source sur certains flux sortants, notamment les dividendes et redevances. La mécanique est universelle : un taux interne relativement élevé, ensuite réduit par les conventions fiscales ou les directives européennes si les conditions sont réunies.

Dividendes : un taux de base élevé mais fortement modulable

La règle interne est simple : les dividendes distribués par une société allemande supportent une retenue de 25 %, augmentée de 5,5 % de solidarité sur cette retenue, soit un taux effectif de 26,375 %.

Plusieurs couches de réduction s’appliquent ensuite :

– pour une société bénéficiaire résidente (allemande), un mécanisme de remboursement ramène en pratique la charge à l’équivalent de l’impôt sur les sociétés (environ 15,825 %), indépendamment des conventions ;

– pour une société mère européenne, la directive “mère‑fille” permet, au‑delà de 10 % de participation détenue pendant au moins un an, une exonération totale de retenue ;

– pour un actionnaire étranger hors UE, la convention fiscale bilatérale (DTA) fixe généralement un taux réduit : souvent 5 % pour une participation significative (par exemple >10 %), 15 % pour un porteur de titres de portefeuille ; certaines conventions prévoient un taux nul pour les fonds de pension ou certaines sociétés mères.

L’accès à ces réductions n’est jamais automatique. Il suppose de remplir certaines conditions ou d’effectuer des démarches spécifiques.

– prouver la résidence fiscale (certificat officiel) ;

– démontrer la qualité de bénéficiaire effectif ;

– respecter des conditions anti‑abus (substance économique, niveau de risque porté, etc.).

Un point d’actualité particulièrement sensible concerne les structures américaines “disregarded entities”. Les autorités allemandes réexaminent la pratique consistant à accorder les taux conventionnels de la convention Allemagne–États‑Unis à ces entités lorsque, côté US, le dividende n’est pas imposé distinctement chez le bénéficiaire. Des demandes de précisions se multiplient, et l’idée sous‑jacente est simple : pas de réduction de retenue si le revenu n’est pas effectivement soumis à l’impôt dans l’autre État.

Intérêts et redevances : souvent exonérés, mais pas toujours

Contrairement à d’autres pays, l’Allemagne ne frappe pas systématiquement les intérêts de retenue à la source. En règle générale :

Synthèse des règles de retenue à la source applicables aux intérêts versés à des non‑résidents selon le type de créance et les garanties associées.

Les intérêts versés à des non‑résidents sur des prêts classiques sont exonérés de retenue à la source.

Les intérêts sur créances convertibles, obligations participatives et autres titres similaires restent soumis à une retenue de 25 % + contribution de solidarité.

Si la créance est garantie par un bien immobilier situé en Allemagne, aucune retenue n’est pratiquée, mais l’intérêt peut être imposé par voie de déclaration au taux d’IS.

Les redeveances, elles, sont en principe taxées à la source à environ 15,825 % sur le brut, mais beaucoup de conventions ramènent ce taux à 0, 5 ou 10 %. Là encore, tout dépend du texte bilatéral et de la capacité du bénéficiaire à fournir les justificatifs nécessaires (résidence, substance, etc.).

Procédure de remboursement : la “paperasse” BZSt

Lorsque la retenue est opérée au taux interne, l’investisseur étranger doit demander le remboursement du trop‑perçu pour se rapprocher du taux conventionnel. Depuis 2023, cette procédure est intégralement dématérialisée via le portail en ligne du Bundeszentralamt für Steuern (BOP), avec un délai de réclamation de quatre ans à compter de la fin de l’année de versement.

La demande implique : la nécessité d’une réponse rapide et une réflexion approfondie sur les enjeux soulevés.

– certificat de résidence ;

– relevés de dividendes ;

– preuve de crédit du net sur le compte ;

– éventuelle documentation de structure (chaîne de participation, LEI, etc.).

Les autorités scrutent tout particulièrement les montages avec holdings “coquilles vides” ou fonds d’investissement peu substantiels. À partir de 2027, le régime MiKaDiv introduira une traçabilité encore plus fine des paiements (identité du bénéficiaire effectif, historique des transactions autour de la date de détachement du dividende, etc.), conditionnant tout remboursement à la production d’un identifiant unique généré par l’administration.

Exit tax, départ d’Allemagne et investissements financiers : un environnement à manier avec précaution

Si l’Allemagne est attractive pour installer une holding ou pour accumuler des participations, elle l’est nettement moins lorsqu’il s’agit de quitter le pays en emportant avec soi des plus‑values latentes importantes. Les règles d’exit tax sont parmi les plus strictes d’Europe et ont été durcies ces dernières années.

L’exit tax sur les participations significatives

Pour une personne physique résidente d’Allemagne depuis au moins 7 des 12 dernières années, la loi prévoit une imposition des plus‑values latentes sur les participations importantes lors du départ à l’étranger. On parle de participations :

– d’au moins 1 % dans une société de capitaux (allemande ou étrangère) à un moment quelconque des cinq dernières années.

Le mécanisme :

– la sortie de la résidence fiscale (ou le transfert du centre des intérêts vitaux, même en conservant un logement en Allemagne) est assimilée à une cession fictive ;

– on calcule la différence entre la valeur de marché à la date de départ et le prix d’acquisition ;

– 60 % de ce gain ainsi déterminé sont soumis au barème de l’impôt sur le revenu (procédure dite “Teileinkünfteverfahren”), ce qui donne une charge effective autour de 25–27 % de la plus‑value totale, plus solidarité.

La loi prévoit des aménagements, notamment :

Possibilité de paiement échelonné en sept annuités sans intérêts, sous conditions. Extinction rétroactive de l’exit tax si le contribuable redevient résident allemand dans un délai pouvant aller jusqu’à douze ans, sous conditions très strictes sur l’imbrication des revenus et les distributions intervenues entre-temps.

Mais ces assouplissements sont eux‑mêmes encadrés par une doctrine administrative serrée. Un simple “aller‑retour” mal synchronisé peut entraîner l’exigibilité immédiate des montants.

Extension de l’exit tax aux parts de fonds et ETF

Une nouveauté majeure issue de la loi fiscale annuelle 2024 concerne les parts de fonds d’investissement et ETF. À compter des départs intervenant à partir de 2025, un mécanisme similaire d’imposition des plus‑values latentes s’applique si certaines conditions sont réunies :

– détention d’au moins 1 % des parts d’un même fonds au cours des cinq dernières années, ou

– coût d’acquisition historique d’au moins 500 000 € sur un fonds donné (le seuil s’apprécie fonds par fonds, sans cumul).

Pour les fonds d’investissement spéciaux (Spezialfonds), la règle est encore plus dure : aucun seuil quantitatif, toute détention est concernée.

L’administration fiscale considère que les parts sont cédées fictivement à leur juste valeur le jour du départ, imposant le gain latent au taux de l’impôt sur le revenu applicable aux revenus de capitaux, avec possibilité de paiement échelonné sur sept ans sous conditions de garantie et de coopération.

Ce système vise clairement les individus hautement patrimoniaux qui quitteraient l’Allemagne en logeant l’essentiel de leurs avoirs dans des fonds capitalisants, afin d’éviter une taxation à la cession future. Pour les investisseurs concernés, une planification plusieurs années avant le départ devient indispensable : diversification des fonds pour rester sous les seuils, réallocation vers des actions individuelles, ou, dans certains cas, restructurations plus profondes.

Conséquences pratiques pour un investisseur non‑résident

Pour un investisseur qui n’a jamais été résident fiscal en Allemagne, ces règles d’exit tax n’ont aucune incidence directe. En revanche, elles influencent :

– la stratégie de sortie d’un partenaire allemand au capital d’un véhicule commun ;

– la négociation des clauses de liquidité et de buy‑out dans des joint‑ventures ;

– la valorisation de certains actionnaires allemands souhaitant monétiser une participation avant un départ à l’étranger.

Un investisseur étranger bien informé peut s’en servir comme levier : proposer une liquidité partielle avant l’expatriation d’un fondateur allemand, par exemple, peut lui permettre de capter une part de la plus‑value dans des conditions fiscalement plus favorables pour les deux parties.

Transmission, patrimoine et fiscalité successorale : un dernier étage à ne pas négliger

L’Allemagne applique des droits de succession et de donation en fonction du lien de parenté, avec des abattements significatifs mais des règles sophistiquées dès que la valeur des actifs (notamment immobiliers ou professionnels) devient élevée. Pour un investisseur étranger, deux dimensions comptent : la qualification de la résidence (illimitée vs limitée) et la localisation des actifs.

Abattements et taux : un système très dépendant du lien familial

Les abattements principaux – renouvelables tous les dix ans pour les donations – sont les suivants pour les résidents à imposition illimitée :

| Bénéficiaire | Abattement de base |

|---|---|

| Conjoint ou partenaire enregistré | 500 000 € |

| Enfant (y compris beau‑enfant) | 400 000 € |

| Petit‑enfant (si le parent est vivant) | 200 000 € |

| Parents / grands‑parents (en cas d’héritage) | 100 000 € |

| Frère, sœur, neveu, nièce, beaux‑parents, ex‑conjoint, tiers | 20 000 € |

Au‑delà, les tranches de droits varient selon la catégorie (famille proche, plus éloignée, non‑parent) et la taille du patrimoine transmis. S’ajoutent des régimes spécifiques :

Le conjoint survivant peut être exonéré des droits sur la résidence principale s’il l’occupe au moins 10 ans. Les enfants bénéficient d’une exonération partielle jusqu’à 200 m². Certains biens culturels, historiques ou scientifiques peuvent être exonérés jusqu’à 100 % s’ils sont conservés au moins 10 ans.

Pour les entreprises familiales et actifs professionnels, deux niveaux de faveur existent, avec un système d’“ablation” au‑delà de 26 millions d’euros et des exigences lourdes en matière de maintien de l’emploi et de clauses statutaires (limitations de cession, de distribution, etc.). Au‑delà de 90 millions d’euros d’actifs privilégiés, la question de l’“aptitude au besoin de faveur” est examinée au cas par cas, avec des conditions d’utilisation des autres actifs pour payer l’impôt pouvant rendre la planification extrêmement complexe.

Impact pour l’investisseur immobilier ou corporate étranger

Un non‑résident peut se retrouver dans le champ des droits allemands dès lors que :

Un contribuable peut être considéré comme résident fiscal allemand même après avoir quitté le pays s’il détient des biens immobiliers en Allemagne, des participations substantielles (au moins 10 %) dans des sociétés allemandes, ou des intérêts économiques significatifs, selon un régime d’extension sur 5 à 10 ans, notamment dans les relations Allemagne–États‑Unis.

Pour un investisseur qui structure ses acquisitions via des sociétés étrangères détenant des biens allemands, un élément notable est que la cession de titres d’une société étrangère propriétaire d’un immeuble en Allemagne n’est pas soumise aux droits de mutation allemands, et, dans de nombreux cas, échappe aussi à l’impôt successoral allemand. On touche ici à des arbitrages fins entre fiscalité immobilière et fiscalité des titres, qui requièrent une analyse ciblée de chaque structure.

Synthèse : comment aborder l’investissement en Allemagne de manière stratégique ?

Face à la densité du système allemand, il est tentant de se focaliser sur des “taux d’impôt” en oubliant les leviers de structuration. Or, plusieurs messages se dégagent.

1. Le marché reste solide : ‑ Sur le résidentiel, la pénurie est structurelle et la correction passée a purgé les excès. ‑ Sur les actifs “core” (bureaux prime, logistique, logement institutionnel), la phase de ré‑prixage est largement derrière nous.

2. La fiscalité n’est pas faible, mais elle est lisible et optimisable : ‑ Un taux global autour de 30 % pour les sociétés, modulable via la taxe professionnelle. ‑ Des régimes très favorables pour les dividendes et plus‑values intragroupe (exonération à 95 %). ‑ Une règle des 10 ans en immobilier qui transforme les stratégies de détention.

Les conventions fiscales, directives européennes et dispositifs anti‑abus s’entrecroisent. Les retenues à la source peuvent être réduites à 0‑15 % moyennant une documentation rigoureuse. Les structures opaques ou manquant de substance sont de plus en plus exposées.

4. Les règles d’exit et de succession nécessitent une anticipation longue : ‑ À partir de 1 % de participation et de 7 ans de résidence, tout projet d’expatriation doit intégrer l’exit tax. ‑ À partir de 500 000 € sur un fonds, les nouveaux mécanismes d’exit sur unités d’investissement s’ajoutent. ‑ Les abattements successoraux sont confortables, mais au‑delà certaines combinaisons patrimoine‑forme sociale peuvent conduire à des charges très élevées.

L’Allemagne combine subventions, prêts KfW, déductions accélérées et allègements de charges pour attirer les investisseurs en infrastructures vertes, cleantech, solaire et hydrogène, offrant des retours ajustés au risque compétitifs. Les startups bénéficient aussi de bourses et fonds publics dans des hubs comme Berlin, amplifiant l’impact des capitaux privés.

En pratique, deux profils d’investisseurs tirent particulièrement bien leur épingle du jeu en Allemagne :

– ceux qui acceptent une durée de détention longue (au moins 7–10 ans), en exploitant la stabilité réglementaire et la règle des 10 ans ;

– ceux qui savent combiner ingénierie juridique et ancrage économique réel (substance, emplois, innovation) pour maximiser l’usage des exemptions et incitations sans franchir les lignes rouges des règles anti‑abus.

Pour les autres, la clé est de ne pas sous‑estimer la technicité de la fiscalité allemande : un projet bien conçu en amont, en intégrant dès le départ la fiscalité d’entrée, d’exploitation, de sortie et de transmission, aura presque toujours un avantage décisif par rapport à une approche improvisée a posteriori.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.