La Cotisation sur la valeur ajoutee (CVAE) devait disparaître vite et proprement. Elle s’éteindra finalement lentement, au terme d’un calendrier profondément remanié par les lois de finances successives. L’année 2026, qui devait être celle d’une nouvelle étape de baisse, est devenue une année de gel des allégements. Résultat : un impôt officiellement en voie d’extinction, mais bien présent dans les comptes des entreprises, et au cœur d’un bras de fer budgétaire entre État et collectivités locales.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

De la promesse de suppression au scénario 2030

À l’origine, la trajectoire était claire. La réforme engagée à partir de 2021 avait réduit massivement le produit de la CVAE : le rendement de cette taxe de production est passé d’environ 15 milliards d’euros avant réforme à 4,8 milliards en 2024, après une première baisse de 75 % en 2021 puis une nouvelle réduction à 0,375 % de taux maximum en 2023, puis 0,28 % en 2024. La première moitié de la CVAE a été supprimée dès 2023.

Les lois de finances successives ont pourtant multiplié les revirements :

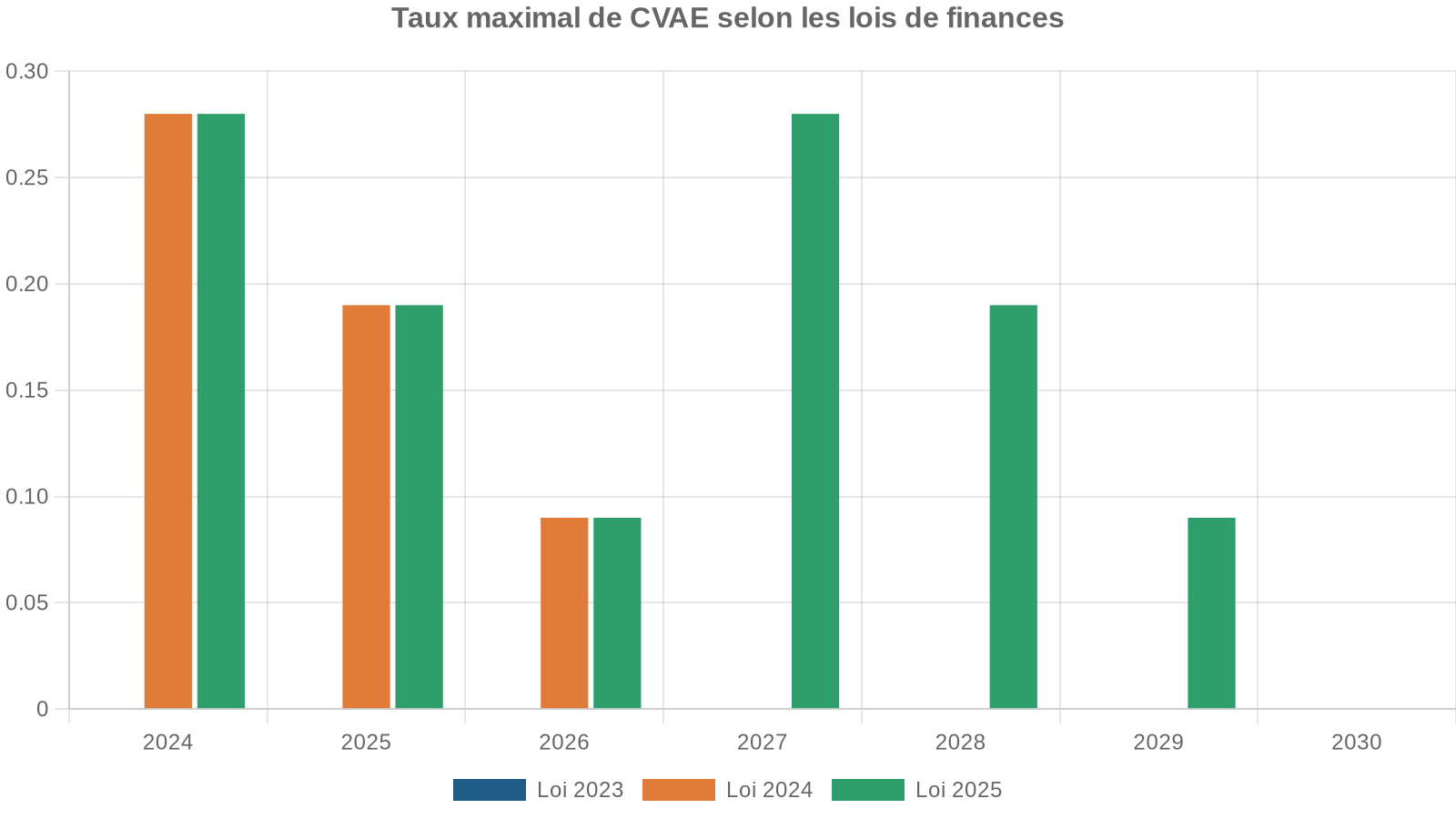

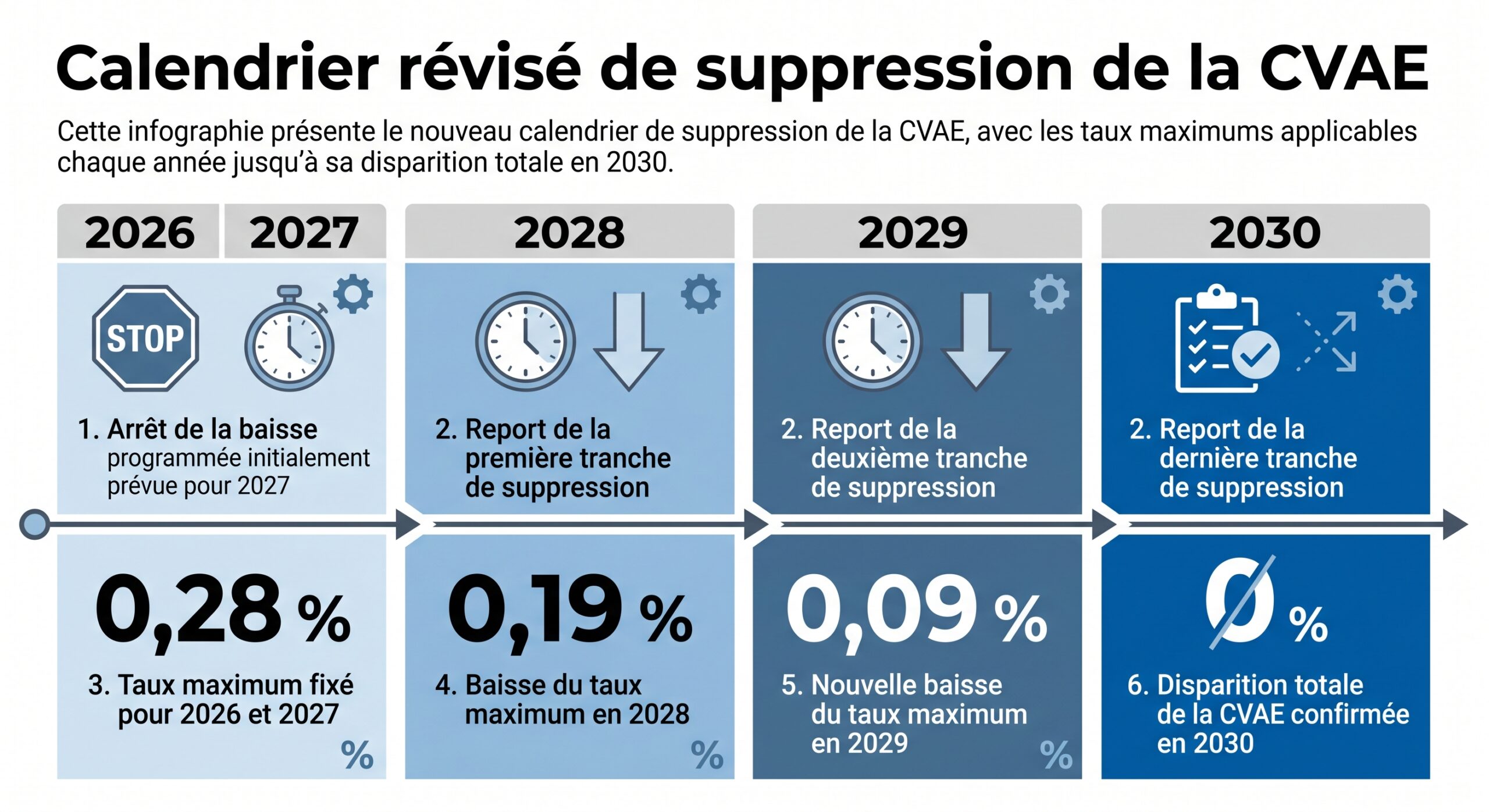

En 2025, le législateur décide de figer les taux de la CVAE pour 2026 et 2027 à leur niveau de 2024, soit un taux maximum de 0,28 %, avant une décrue en fin de décennie. C’est ce gel qui structure désormais la trajectoire effective de l’impôt.

Ce que prévoyait le projet de loi de finances 2026

Le Projet de loi de finances pour 2026 (PLF 2026), dans sa version initiale, cherchait au contraire à réaccélérer la baisse. L’article 11 de ce texte prévoyait :

Réduction de la CVAE de 1,1 milliard d’euros dès 2026, avec un taux maximal passant à 0,19 % puis à 0,09 % en 2027, avant une suppression totale en 2028.

Autrement dit, le PLF 2026 avançait de deux ans la date de disparition de la cotisation et organisait une extinction progressive sur trois ans (2026, 2027, 2028), au bénéfice d’environ 300 000 entreprises, principalement des PME et ETI.

Mais cette version a été retirée. Après usage de l’article 49.3 de la Constitution, la mouture adoptée du budget 2026 revient à la trajectoire figée par la loi de finances pour 2025 : maintien de la CVAE au taux 2024 jusqu’en 2027, descente progressive ensuite, et suppression seulement en 2030.

Le tableau suivant synthétise la différence entre le scénario initial du PLF 2026 et la trajectoire finalement retenue.

| Année | Version initiale PLF 2026 – Taux max CVAE | Version adoptée après 49.3 – Taux max CVAE | Date théorique de suppression |

|---|---|---|---|

| 2024 | 0,28 % | 0,28 % | — |

| 2025 | 0,19 % (LFI 2024) + contribution 47,4 %* | 0,19 % + contribution 47,4 %* | — |

| 2026 | 0,19 % | 0,28 % | — |

| 2027 | 0,09 % | 0,28 % | — |

| 2028 | Suppression | 0,19 % | — |

| 2029 | — | 0,09 % | — |

| 2030 | — | Suppression totale | 2030 |

La contribution complémentaire de 47,4 % ne vaut que pour 2025.

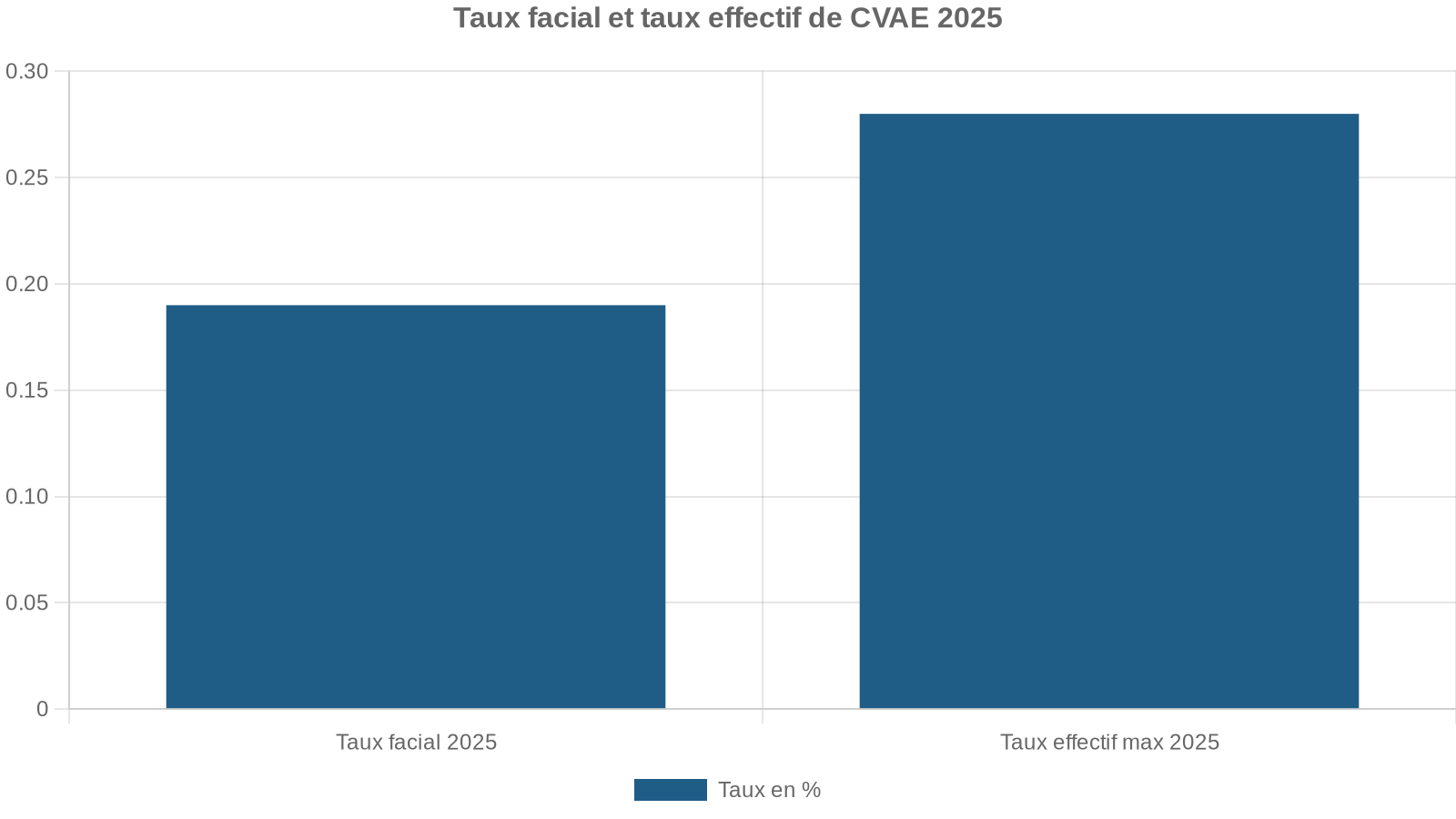

Pour les entreprises, 2026 ne sera donc pas une nouvelle marche de réduction, mais une année de statu quo à un niveau de taux jugé intermédiaire (0,28 %), en rupture avec la promesse d’extinction rapide.

Comment la CVAE sera réellement calculée en 2026

Derrière les taux maximaux, la CVAE reste un impôt très progressif, dont le taux effectif varie selon le chiffre d’affaires. L’année 2026 ne fait pas exception.

Qui est concerné en 2026 ?

En 2026, trois seuils structurent les obligations :

– en dessous de 152 500 euros de chiffre d’affaires hors taxes : aucune obligation de déclaration ni de paiement ;

– entre 152 500 et 500 000 euros : obligation de déclarer la valeur ajoutée (déclaration n°1330-CVAE), mais pas de paiement ;

– au-delà de 500 000 euros : déclaration et paiement de la CVAE.

Les micro-entreprises restent de fait en dehors du champ du paiement, leurs plafonds de chiffre d’affaires restant inférieurs à 500 000 euros.

Par ailleurs, certains contribuables disposent d’exonérations de plein droit de CFE (et donc de CVAE), ou de régimes spécifiques (coopératives agricoles, artisans pêcheurs, LMNP, etc.), qui restent inchangés.

Les formules de taux effectifs par tranche de chiffre d’affaires

Pour 2026 et 2027, les taux effectifs sont identiques et entièrement déterminés par le chiffre d’affaires. Le barème retenu par Bercy est le suivant :

| Tranche de chiffre d’affaires HT | Formule du taux effectif 2026-2027 | Taux maximum dans la tranche |

|---|---|---|

| < 500 000 € | 0 % | 0 % |

| 500 000 à 3 M€ | 0,094 % × (CA – 500 000) / 2,5 M€ | 0,094 % |

| 3 à 10 M€ | 0,094 % + 0,169 % × (CA – 3 M€) / 7 M€ | 0,263 % |

| 10 à 50 M€ | 0,263 % + 0,019 % × (CA – 10 M€) / 40 M€ | 0,282 % env. |

| > 50 M€ | 0,28 % | 0,28 % |

Le fonctionnement reste donc le même qu’en 2025, à ceci près que les coefficients sont relevés, ce qui reflète le gel de la trajectoire de baisse décidé par la loi de finances 2025.

Les entreprises avec un chiffre d’affaires inférieur à 2 millions d’euros bénéficient d’un abattement forfaitaire sur la CVAE, porté à 188 euros pour 2026 et 2027, réduisant ainsi leur charge fiscale.

La base de calcul : valeur ajoutée et nouveaux standards comptables

La CVAE reste assise sur la valeur ajoutée produite par l’entreprise, mais cette notion connaît elle-même une évolution technique. L’Autorité des normes comptables a adopté une nouvelle définition du résultat exceptionnel dans le Plan comptable général. Désormais, seules les charges et produits liés à un événement majeur et inhabituel peuvent figurer en résultat exceptionnel. En conséquence, des opérations jusqu’alors classées en exceptionnel — par exemple la cession d’immobilisations ou certaines subventions d’investissement — basculent dans le résultat d’exploitation.

La direction des Finances publiques a confirmé que ces reclassements modifient les postes pris en compte pour déterminer la valeur ajoutée servant de base à la CVAE. Les nouvelles règles s’appliquent aux exercices ouverts à compter du 1er janvier 2025 : les déclarations et paiements de CVAE en 2026 se feront donc déjà sur une valeur ajoutée calculée avec ce référentiel révisé.

Cette modification peut, à base de chiffre d’affaires inchangé, augmenter ou diminuer la valeur ajoutée retenue pour la CVAE selon les profils d’entreprise, et créer des effets de bord pour certaines activités intensives en cessions d’actifs.

Une franchise de 63 euros qui neutralise la très petite CVAE

Autre changement déjà acté : le minimum de CVAE a été supprimé en 2024 et remplacé par une franchise. Concrètement, la CVAE calculée n’est pas due si son montant annuel n’excède pas 63 euros pour les années 2024, 2025 et 2026. Ce seuil est maintenu jusqu’en 2029.

En pratique, ce dispositif neutralise la taxation des entreprises pour lesquelles la cotisation serait symbolique, souvent des TPE. Ces structures restent soumises à l’obligation déclarative mais non au paiement.

2025, une année charnière qui pèse sur 2026

Difficile d’analyser 2026 sans revenir sur l’épisode 2025, véritable « année pivot » de la réforme. Deux décisions majeures ont façonné l’environnement dans lequel s’inscrit la CVAE 2026.

Une contribution complémentaire exceptionnelle de 47,4 % en 2025

Pour 2025, le législateur a instauré une contribution complémentaire exceptionnellement adossée à la CVAE. Son taux a été fixé à 47,4 % du montant de cotisation dû pour l’année. Elle s’applique à toutes les entreprises redevables de la CVAE et obéit aux mêmes règles d’assiette, mais ne compte pas pour le plafonnement de la Contribution Économique Territoriale.

| Année | Taux max CVAE « de base » | Contribution complémentaire | Taux effectif max global |

|---|---|---|---|

| 2024 | 0,28 % | 0 % | 0,28 % |

| 2025 | 0,19 % | 47,4 % du montant de CVAE | ≈ 0,28 % |

Ce montage est présenté comme exceptionnel et ne devait pas être reconduit au-delà de 2025. Il a cependant nourri les critiques d’une « baisse de façade » : les entreprises voyaient un taux théorique diminuer, mais la contribution additionnelle rétablissait quasiment la charge antérieure, au moins pour les plus gros redevables.

Le gel décidé par la loi de finances 2025

La loi n° 2025‑127 du 14 février 2025 vient figer la trajectoire ensuite. Elle :

Au passage, le montant de la réduction de CVAE pour les entreprises de moins de 2 millions d’euros de chiffre d’affaires est ajusté à la baisse, pour rester proportionné à une trajectoire d’allégement elle-même ralentie.

Pour beaucoup d’analystes, 2025 marque donc le tournant : la réforme bascule d’un scénario d’extinction rapide à un scénario de long glissement, justifié par la dégradation des finances publiques et par la nécessité de continuer à financer les collectivités.

2026 : un impôt gelé mais encore lourd pour les grandes entreprises

En 2026, l’impôt ne baisse pas. En réalité, pour certaines catégories, il augmente par rapport à ce qui était prévu dans les calendriers antérieurs.

Des taux effectifs plus élevés que dans le scénario initial

Sous la loi de finances 2024, le barème applicable en 2026 aurait dû être calé sur un taux maximal de 0,09 %. La trajectoire finalement retenue par la loi de finances 2025 et le budget 2026 replace le taux maximum à 0,28 % pour deux exercices supplémentaires. Le contraste est net pour les entreprises de plus de 50 millions d’euros de chiffre d’affaires :

| Chiffre d’affaires > 50 M€ | Taux effectif 2024 | Taux prévu pour 2025 (hors contribution) | Taux prévu pour 2026 (LFI 2024) | Taux effectif réel 2026-2027 |

|---|---|---|---|---|

| 0,28 % | 0,19 % | 0,09 % | 0,28 % |

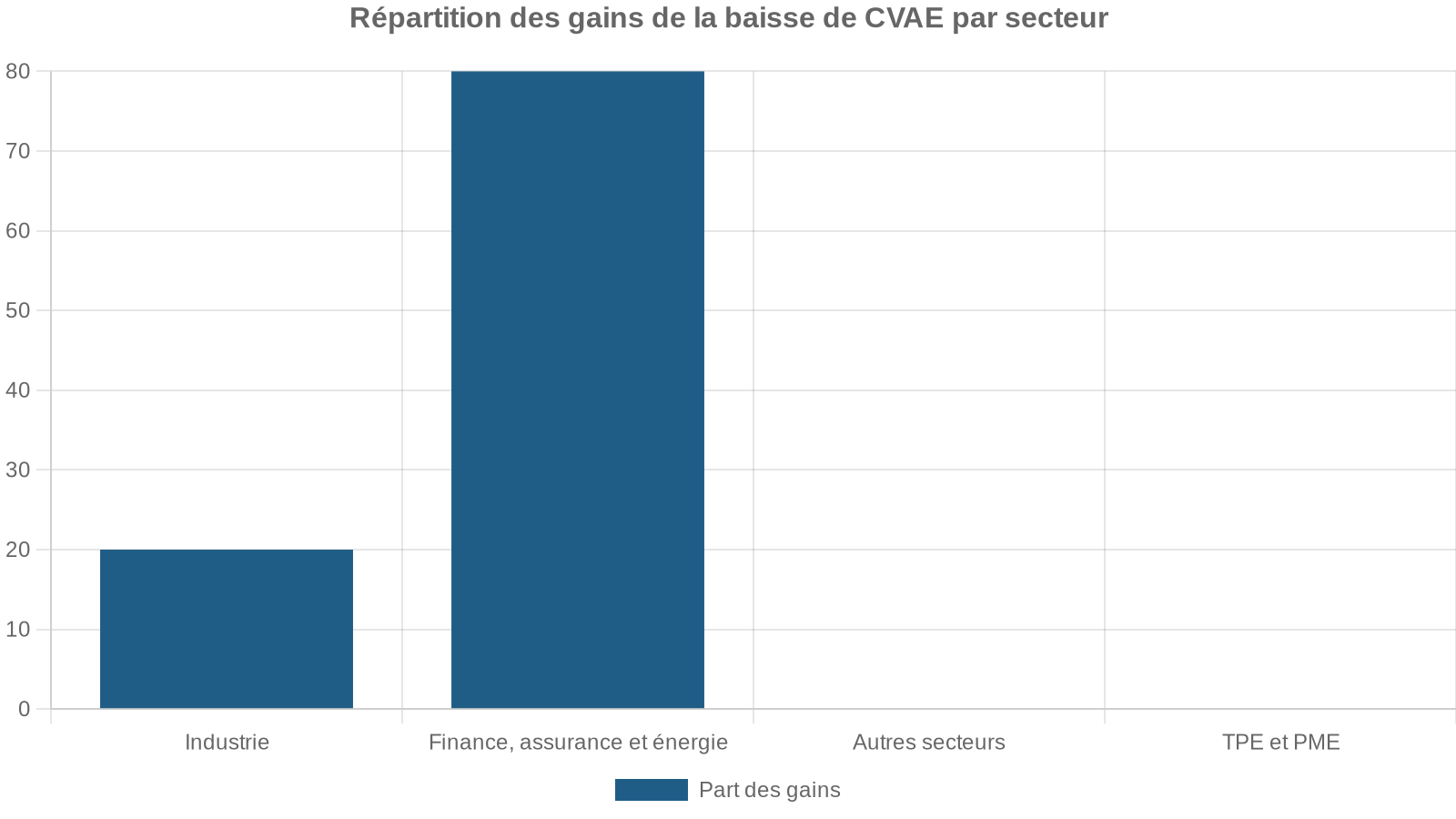

Pour ces grands groupes, le taux effectif 2026 est donc trois fois plus élevé que ce qui figurait dans le premier calendrier de suppression. Et ce alors que, selon les données disponibles, près des deux tiers des gains de la baisse de CVAE sont captés par environ 10 000 grands groupes.

Une répartition des gains peu conforme aux objectifs affichés

Les évaluations menées depuis la première grande réforme de 2021 montrent un décalage entre la cible affichée (réindustrialisation, soutien aux PME industrielles) et la réalité de la distribution des allégements :

Ce constat est renforcé par un rapport de l’Institut des politiques publiques paru en octobre 2025, qui ne parvient pas à identifier d’effet clair et significatif des réductions de CVAE sur l’emploi, l’investissement ou la compétitivité à l’international.

L’impact pour les PME, ETI et grands groupes en 2026

Selon les données gouvernementales, environ 300 000 entreprises sont concernées par la CVAE. Trois quarts seraient des PME et des ETI, les grandes entreprises constituant le quart restant, mais contribuant à l’essentiel du produit.

Petites structures : une pression toujours marginale

Pour les entreprises dont le chiffre d’affaires reste inférieur à 500 000 euros, le taux effectif est nul : elles ne paient pas la CVAE, même si elles peuvent être tenues à des obligations déclaratives au-delà de 152 500 euros de chiffre d’affaires.

Entre 500 000 et 2 millions d’euros de chiffre d’affaires, l’abattement forfaitaire vient gommer une bonne partie de la cotisation calculée. Le poids de la CVAE reste marginal pour la plupart de ces petites entités. Il faut néanmoins noter que l’abattement a été calibré à la baisse, dans la mesure où la trajectoire globale de suppression a été allongée : le coup de pouce existe, mais est moins généreux qu’il aurait pu l’être dans un scénario d’extinction en 2027.

PME et ETI industrielles : un levier de marge mais des effets ambigus

Pour les PME et ETI industrielles, la CVAE reste identifiée comme un impôt « de production », prélevé indépendamment de la profitabilité. Le ministère de l’Économie affirmait, dans le cadre du PLF 2026 initial, que la réduction envisagée de 1,1 milliard d’euros devait soutenir l’investissement productif, l’innovation et l’adaptation aux transitions énergétique et numérique.

Dans les faits, l’arrêt de cette réduction en 2026 signifie :

– une absence de nouvelle baisse de charge ;

– une persistance d’un taux intermédiaire plutôt que d’un glissement vers 0,19 % puis 0,09 % ;

– une capacité de dégagement de marge moindre que promis, donc un effet positif réduit sur l’autofinancement.

La CVAE représentait jusqu’à près de 2 % de l’excédent brut d’exploitation pour certaines ETI industrielles avant la réforme.

Grandes entreprises : les principales gagnantes… et les plus visées politiquement

Les grands groupes, en particulier ceux de plus de 50 millions de chiffre d’affaires, sont à la fois ceux qui payent le plus de CVAE et ceux qui tirent le plus grand profit de chaque baisse de taux. Avant réforme, la CVAE représentait moins de 2 % de leur excédent brut d’exploitation, mais les montants absolus restent considérables.

La concentration du bénéfice de la baisse sur ces grands contributeurs nourrit les critiques politiques. Le Sénat, dans plusieurs rapports, souligne que près des deux tiers des gains ont été captés par environ 10 000 grands groupes. La gauche parle de « chèque en blanc » supplémentaire dès lors qu’est envisagé l’abandon de 1,1 milliard de recettes en 2026, puis 2,2 milliards en 2027 et 2028.

Le gel de la baisse en 2026 répond en partie à ces critiques : il maintient un niveau de contribution significatif des grands groupes, tout en reportant la facture budgétaire pour l’État.

2026 : un enjeu central pour les finances locales

Derrière la CVAE, se joue un autre match : celui du financement des collectivités territoriales et de leur autonomie fiscale.

De la « manne » locale à la fraction de TVA

Avant les premières réformes de 2021, la CVAE représentait près de 20 milliards d’euros de recettes pour les collectivités territoriales. Elle contribuait à hauteur de près de 10 % aux recettes de fonctionnement des intercommunalités. Dans certains secteurs, comme l’électricité et le gaz, la cotisation pouvait atteindre 2 260 euros par emploi local, et dépassait 1 000 euros par emploi dans la finance et l’assurance.

Historiquement, son produit était partagé entre communes et intercommunalités, départements et régions. Ce partage a été profondément remanié :

– jusqu’en 2016, 26,5 % pour les communes et intercommunalités, 48,5 % pour les départements, 25 % pour les régions ;

– après la loi NOTRe, 26,5 % pour les communes/intercommunalités, 23,5 % pour les départements, 50 % pour les régions ;

– depuis la loi de finances 2021 et la première grande réduction des impôts de production, les régions ne perçoivent plus de CVAE, leur part étant remplacée par une fraction de TVA.

Depuis le 1er janvier 2023, le produit de la CVAE n’est plus directement reversé aux collectivités. L’État compense par l’attribution d’une fraction de TVA, complétée de mécanismes de péréquation. Cette compensation est jugée « moins dynamique » et « déconnectée de l’activité économique locale » par plusieurs rapports sénatoriaux.

Rapports sénatoriaux

Un mécanisme de compensation contesté

Les maires et présidents d’intercommunalités dénoncent une double peine :

– d’un côté, leurs recettes propres se contractent avec les réformes de la CVAE et de la taxe d’habitation ;

– de l’autre, ils sont invités à contribuer au redressement des comptes publics, alors qu’ils disposent de moins de leviers fiscaux.

Le rapport du sénateur Thomas Dossus pointe que :

Les mécanismes de compensation actuels sont insuffisants car basés sur des années de crise (2020-2022), les collectivités ne profitent plus du développement local suite au remplacement de la CVAE par une fraction de TVA nationale, et cette réforme amoindrit leur libre administration en accroissant leur dépendance aux dotations de l’État.

Le coût cumulé pour les finances publiques de la suppression de la CVAE et de la taxe d’habitation est évalué à 35 milliards d’euros. Cet allègement pour les ménages et les entreprises vient gonfler d’autant le déficit de l’État, qui doit assumer la compensation auprès des collectivités.

Le plafonnement de la CET : un garde-fou ajusté chaque année

Au-delà de la seule CVAE, la Contribution Économique Territoriale fait l’objet d’un plafonnement en fonction de la valeur ajoutée. La somme de la CFE et de la CVAE ne peut pas dépasser un certain pourcentage de la valeur ajoutée produite. Ce taux de plafonnement a été lui aussi revu pour coller à la nouvelle trajectoire d’extinction de la CVAE.

Pour les années récentes et à venir, le barème suivant est en vigueur :

| Année d’imposition | Plafond CET en % de la valeur ajoutée | Particularité |

|---|---|---|

| 2025 | 1,438 % | CVAE partielle |

| 2026 | 1,531 % | Plafond relevé |

| 2027 | 1,531 % | Idem 2026 |

| 2028 | 1,438 % | Baisse liée à la CVAE à 0,19 % |

| 2029 | 1,344 % | CVAE à 0,09 % |

| 2030 | 1,25 % (CFE seule) | CVAE supprimée |

Concrètement, le plafonnement fonctionne comme un dégrèvement : si la somme CFE + CVAE dépasse ce pourcentage de la valeur ajoutée, l’entreprise peut déposer une réclamation (par formulaire 1327‑CET) pour obtenir une réduction appliquée sur la CFE. Le relèvement temporaire du plafond à 1,531 % en 2026 et 2027 reflète, là encore, le gel de la baisse de CVAE.

Une réforme parfois déconnectée de ses effets économiques

Un point revient dans plusieurs études : la difficulté à relier clairement la baisse de la CVAE à des résultats économiques tangibles.

Des effets économiques difficiles à mesurer

Selon l’Institut des politiques publiques, aucun effet « net et significatif » de la baisse de CVAE n’a été identifié sur l’investissement, l’emploi ou la compétitivité internationale. Le Conseil d’analyse économique avait dès 2019 recommandé la suppression de cette cotisation, soulignant sa complexité déclarative et les inégalités entre entreprises qu’elle crée, en particulier vis-à-vis du secteur financier.

Mais les données recueillies post‑réforme montrent que :

Les entreprises les plus taxées en CVAE, souvent de grands groupes, ont surtout renforcé leur marge sans effet notable sur la localisation de la production. Une part importante des gains est allée à des secteurs peu exposés à la concurrence internationale comme le commerce, la finance ou l’assurance, qui n’étaient pas les cibles premières de la réindustrialisation. De plus, les territoires les plus industrialisés n’ont pas été ceux qui ont le plus bénéficié de cette réduction, contredisant l’objectif de revitalisation des « territoires d’industrie ».

Autrement dit, l’allégement de CVAE, coûteux pour les finances publiques, n’a pas produit, à ce stade, un retour macroéconomique proportionné.

Une fiscalité locale toujours plus dépendante de l’État

En parallèle, la part des entreprises dans les recettes fiscales locales est passée de 40 % au début des années 2000 à environ 34 % aujourd’hui. Après la suppression complète de la CVAE, cette part pourrait tomber à 30 %. Les collectivités deviennent davantage dépendantes de la TVA nationale et des dotations de l’État.

Ce mouvement, amorcé bien avant 2026, est accentué par la poursuite du calendrier de suppression jusqu’en 2030, même si l’allégement est temporairement ralenti. Le débat n’oppose plus seulement « pour ou contre » la CVAE, mais aussi « quel degré d’autonomie fiscale pour les collectivités » et « qui doit financer quoi » dans la dépense publique.

2026 en pratique : obligations, sanctions et articulation avec les autres réformes

Pour les entreprises, l’année 2026 ne se résume pas à des taux. Elle s’accompagne d’un ensemble d’obligations déclaratives et de nouvelles contraintes, parfois sans lien direct avec la CVAE mais qui structurent l’environnement fiscal.

Déclarations et paiements de CVAE en 2026

Sur le plan pratique :

Les sanctions en cas de manquement ne changent pas : pénalité de 10 % en cas de retard, pouvant être portée à 40 % après mise en demeure et à 80 % en cas de manœuvres frauduleuses ; pénalités de 5 % pour retard de paiement, assorties d’intérêts de retard de 0,2 % par mois.

Le rôle de la taxe additionnelle à la CVAE

La CVAE est augmentée d’une taxe additionnelle affectée au financement des chambres de commerce et d’industrie. Son taux évolue lui aussi selon le nouveau calendrier :

| Année | Taux de la taxe additionnelle à la CVAE |

|---|---|

| 2025 | 13,84 % |

| 2026 | 9,23 % |

| 2027 | 9,23 % |

| 2028 | 13,84 % |

| 2029 | 27,68 % |

Même si elle est calculée sur la base de la cotisation principale, cette taxe ajoute une couche de complexité à une fiscalité déjà jugée lourde à gérer, en particulier pour les groupes multi‑établissements.

Un paysage fiscal de plus en plus dense

En parallèle de la CVAE, d’autres réformes fiscales s’appliquent ou montent en puissance autour de 2026 :

Les amendes pour factures électroniques non conformes s’élèvent jusqu’à 50 euros par document, plafonnées à 15 000 euros par an.

Dans ce contexte, la CVAE apparaît comme un élément parmi d’autres d’un compromis fiscal mouvant : la baisse d’un impôt de production est compensée par des prélèvements plus ciblés sur les grandes entreprises, des hausses sur le capital ou des économies publiques.

Une « saga CVAE » loin d’être close

Les documents officiels comme les commentaires parlementaires parlent désormais de « saga » à propos de la CVAE. En quatre ans, l’impôt aura connu quatre modifications de trajectoire, entre annonces présidentielles, arbitrages budgétaires tardifs et amendements parlementaires. Le PLF 2026, transmis au Conseil d’État et au Haut Conseil des finances publiques, a lui-même été remanié en profondeur avant adoption via l’article 49.3.

Pour 2026, une certitude : la Cotisation sur la valeur ajoutee (CVAE) est loin d’être morte. Les entreprises doivent intégrer dans leurs prévisions :

Évolution des règles de la cotisation foncière des entreprises pour les années à venir

Un taux identique à celui de 2024 pour 2026 et 2027, avec un maximum à 0,28 %.

Une franchise évite les très faibles montants ; le plafonnement de la CET est relevé à 1,531 % de la valeur ajoutée.

Les règles de calcul de la valeur ajoutée sont modifiées suite à l’évolution des normes comptables.

L’extinction est repoussée à 2030, sous réserve d’aucun nouveau revirement.

Pour les collectivités locales, 2026 confirme une tendance : la disparition progressive d’une ressource historiquement liée à l’activité économique locale, remplacée par une fraction de TVA moins lisible et jugée moins dynamique. Pour l’État, chaque tranche de suppression représente un milliard de moins de recettes, dans un contexte où l’exécutif cherche déjà 40 milliards d’économies.

La CVAE 2026 illustre une fiscalité de production jugée imparfaite, mais sa suppression totale reste difficile sans aggraver le déficit ou déstabiliser les budgets locaux. Par conséquent, elle continuera d’alimenter débats budgétaires et stratégies d’optimisation dans les entreprises au-delà de 2026.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.