S’installer à l’Ile Maurice pour sa retraite n’a plus rien d’un rêve inaccessible réservé à quelques privilégiés. L’île est devenue en quelques années l’une des destinations les plus structurées au monde pour les seniors étrangers : cadre fiscal ultra compétitif, procédures de résidence claires, immobilier pensé pour les retraités, coût de la vie maîtrisé et système de santé de bon niveau. Mais pour que le projet soit un succès, il faut entrer dans le détail des chiffres, des statuts et des obligations administratives.

Ce guide propose une lecture concrète de ce que signifie partir à la retraite à l’Île Maurice, en abordant à la fois les aspects pratiques et fiscaux, sur la base des règles en vigueur et des dispositifs officiels.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Pourquoi l’Ile Maurice attire les retraités étrangers

L’Ile Maurice cumule plusieurs atouts rarement réunis dans un seul pays. Sur le plan politique, elle fonctionne comme une démocratie parlementaire, avec une stabilité institutionnelle bien supérieure à la moyenne de la région. Sur le plan juridique, elle s’appuie sur un système hybride mêlant droit civil d’inspiration française et common law anglaise, ce qui donne un cadre solide, prévisible et familier aux Européens comme aux Anglo-saxons.

Sur le plan fiscal, l’attrait est évident : impôt sur le revenu limité à 15–20 %, absence totale d’impôt sur la fortune, de droits de succession, de taxe sur les plus-values et de taxe sur la propriété. À cela s’ajoute un réseau dense de conventions de non‑double imposition avec plusieurs dizaines de pays et un principe de taxation très favorable aux retraités internationaux : seule la partie des revenus étrangers effectivement rapatriée sur l’île est, en principe, imposable.

L’environnement de vie n’est pas en reste. Le climat reste globalement entre 20 et 30 °C, avec plus de 2 800 heures de soleil par an. Les plages, lagons, golfs, circuits de randonnée et spas permettent une retraite très active. Des pôles comme Grand Baie au nord ou Tamarin/Flic en Flac à l’ouest concentrent une forte communauté d’expatriés, des cliniques privées modernes, une offre de loisirs fournie et des résidences sécurisées.

Pour un couple, un budget mensuel de l’ordre de 2 500 à 2 700 € (ou 2 000 à 3 000 $ selon les sources) permet déjà un niveau de confort élevé, équivalent à près de 4 500 € de pouvoir d’achat en Europe grâce à un coût de la vie en général 20 à 30 % plus bas que dans les grandes villes occidentales.

Les différents statuts de séjour pour un retraité

Pour s’installer durablement, un senior étranger doit choisir un statut adapté à son projet. Trois grands cadres reviennent dans la pratique : le Premium Visa, le Residence Permit comme Retired Non‑Citizen et la résidence via l’investissement immobilier, notamment sous les schémas PDS et programmes « senior living ».

Le Premium Visa : tester l’île sans devenir résident fiscal

Le Premium Visa est un visa de longue durée valable jusqu’à 12 mois, renouvelable, qui permet de vivre à l’Ile Maurice plus de six mois sans basculer automatiquement dans la résidence fiscale mauricienne, à condition que les revenus proviennent de l’étranger et que l’activité (télétravail, gestion de patrimoine, etc.) soit exercée pour des entités non mauriciennes.

Un revenu d’origine étrangère d’environ 1 500 $ par mois (environ 1 380 €) est exigé pour ce visa, ainsi qu’une assurance santé privée couvrant la durée du séjour. Il ne permet pas de travailler sur le marché local ni d’investir librement dans toutes les activités mauriciennes, mais constitue une excellente solution pour « tester » la vie sur l’île pendant un an avant de basculer vers un statut plus permanent.

Le Residence Permit comme Retired Non‑Citizen

Le véritable outil de retraite à long terme est le Residence Permit pour « Retired Non‑Citizen », créé pour les plus de 50 ans.

Conditions d’âge et de ressources

L’âge minimum pour déposer une demande est fixé à 50 ans. Côté finances, les textes et les pratiques récentes évoquent plusieurs seuils, mais la logique est la même : prouver un flux régulier de revenus étrangers crédibilisant une installation de long terme.

Dans la plupart des schémas actuels, l’administration demande :

– soit un transfert mensuel d’au moins 2 000 USD sur un compte bancaire mauricien, soit 24 000 USD par an ;

– soit la preuve, via un relevé bancaire certifié du pays d’origine, de la disponibilité d’au moins 24 000 USD et/ou d’un revenu mensuel garanti de 2 000 USD.

D’anciens textes mentionnent encore un seuil de 1 500 USD par mois (soit 18 000 USD annuels) : certains retraités déjà installés restent sur ce régime, mais il faut retenir que la norme tend à se stabiliser sur 2 000 USD.

Ces montants doivent venir de l’étranger, à partir de ressources licites (pensions, rentes, revenus mobiliers…), et transiter via un compte local ouvert par le retraité. À la fin de chaque année, l’intéressé doit transmettre à l’Economic Development Board (EDB) un relevé prouvant que l’engagement (24 000 USD/an ou équivalent) a bien été respecté.

Durée du permis et renouvellement

Le Residence Permit de retraité est délivré, dans la pratique actuelle, pour une durée de 10 ans, renouvelable pour une nouvelle période de 10 ans à condition d’avoir respecté de manière continue l’obligation de transfert de revenus.

Les débats budgétaires récents évoquent la possibilité de réduire la durée des nouveaux permis de 10 à 5 ans. Ce changement ne sera effectif qu’après la publication de la loi de finances au Journal officiel. Avant cette étape, les textes applicables restent ceux d’un permis de 10 ans renouvelable.

Le renouvellement suppose de démontrer, documents bancaires à l’appui, que les transferts annuels minimum ont été réalisés chaque année pendant la durée du permis. La demande doit être déposée sur la plateforme en ligne de l’EDB au moins un mois avant l’expiration.

Vers la résidence permanente sur 20 ans

L’un des grands intérêts du statut de retraité est la marche vers la résidence permanente. Deux voies principales existent :

– soit justifier, après plusieurs années de résidence continue (souvent trois à cinq ans selon les régimes), d’un transfert cumulé minimum – certains dispositifs exigent par exemple 200 000 USD sur cinq ans ;

– soit investir au moins 375 000 USD dans un bien immobilier éligible (IRS, RES, PDS, Smart City, certains hôtels en IHS ou appartements en « Ground+2 »).

En cas de validation, la Permanent Residence Permit est accordée pour 20 ans, renouvelable tant que les critères (propriété toujours détenue ou flux de revenus adéquats) sont remplis.

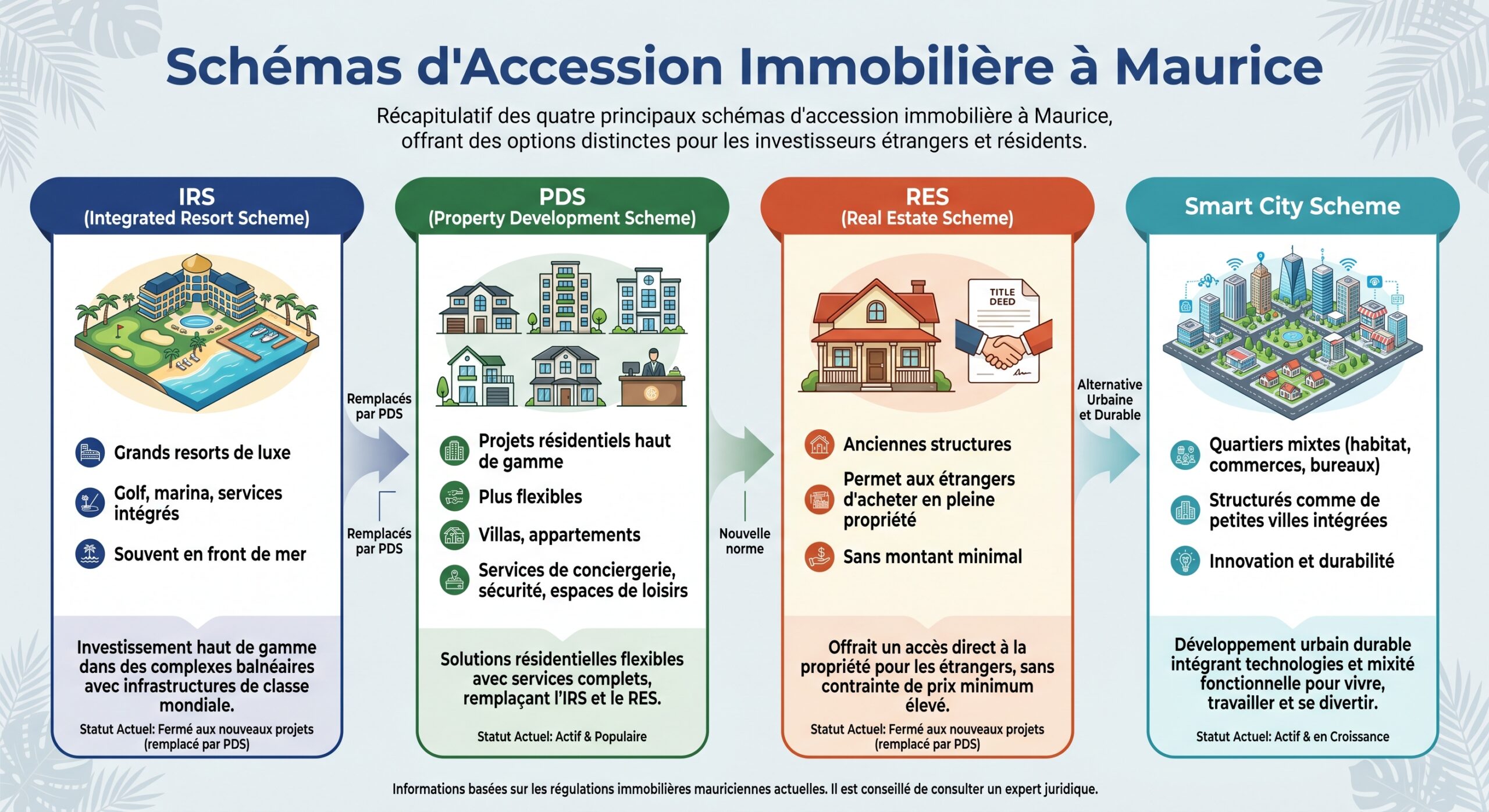

Résidence par investissement immobilier : PDS, IRS, RES et senior living

En parallèle du permis de retraité classique, Maurice a développé une panoplie de schémas immobiliers ouvrant droit à la résidence.

Les grands programmes sont :

Pour la plupart de ces schémas, l’acquisition d’un bien d’au moins 375 000 USD donne automatiquement droit à un permis de résidence, valable tant que le bien reste détenu.

À côté de ces dispositifs généralistes, un programme ciblé a vu le jour pour les seniors : les PDS « senior living ». Ce sont des résidences conçues spécialement pour les plus de 50 ans, avec :

– au minimum 25 logements adaptés aux personnes âgées ;

– des services de soins et d’assistance à domicile (infirmiers, repas quotidiens, surveillance, soins d’urgence) ;

– des infrastructures de loisirs (espaces verts, salles d’activités, piscines, parfois spa, fitness, clubs).

Particularité notable : dans ces PDS dédiés au « senior living », il n’y a pas de prix minimum légal pour obtenir un permis de résidence lié à la propriété, contrairement au seuil habituel de 375 000 USD. L’acquisition d’une unité dans ces programmes permet au retraité et à son conjoint d’obtenir une résidence valable aussi longtemps qu’ils occupent le bien.

Certains investisseurs bénéficiant d’un permis de résidence par l’immobilier profitent même d’une exonération d’impôt pendant cinq ans sur leurs pensions et autres revenus générés à Maurice pour eux-mêmes et leur conjoint.

Comment obtenir concrètement son permis de retraité

Le parcours administratif a été largement digitalisé, ce qui simplifie la procédure même avant d’avoir mis un pied sur l’île.

Étape 1 : Ouverture d’un compte bancaire mauricien

Le retraité doit d’abord ouvrir un compte bancaire local (compte courant ou d’épargne), ce qui est autorisé pour toute personne déjà titulaire ou en cours de demande de permis de résidence (retraité, Premium Visa, etc.). La banque exigera les justificatifs classiques : passeport, justificatif de domicile, références bancaires du pays d’origine, parfois preuve de revenus.

Certains conseillers recommandent de transférer une somme initiale (par exemple 2 500 USD) dès l’ouverture pour démontrer la capacité financière et accélérer la suite.

Étape 2 : Dépôt du dossier en ligne sur la plateforme NELS

La demande de Residence Permit se fait via la plateforme nationale de licences électroniques (National Electronic Licensing System – NELS), accessible sur le portail « Work & Live » de l’EDB. L’inscription est gratuite, et l’EDB ne facture aucun frais de traitement : seuls les candidats acceptés paient ensuite les frais statutaires (1 000 USD pour le titulaire, 400 USD par dépendant).

Liste des documents généralement demandés en phase initiale

Copie d’une pièce d’identité valide (carte d’identité ou passeport).

Facture récente (eau, électricité, téléphone) ou quittance de loyer.

Fiches de paie, avis d’imposition ou relevés bancaires des trois derniers mois.

– acte de naissance en français ou anglais (ou traduction certifiée) ;

– copie de la page d’identification du passeport ;

– certificat de police couvrant les dix dernières années, daté de moins de six mois ;

– trois photos d’identité récentes au format numérique ;

– engagement signé attestant de l’origine licite des fonds et du respect des obligations de transfert ;

– le cas échéant, copie d’autres permis mauriciens détenus.

Une fois un « Approval in Principle » obtenu, le candidat doit compléter son dossier avec, notamment :

– relevé bancaire de son compte mauricien attestant du transfert initial (au moins 2 000 USD dans un délai fixé, souvent 60 jours) ;

– certificat médical mauricien récent démontrant l’absence de maladie contagieuse (analyses, radio thoracique…) ;

– éventuellement acte de mariage ou de divorce pour les conjoints ;

– preuve de paiement des frais statutaires.

Tous les originaux doivent être présentés physiquement lors du rendez-vous final à l’EDB ou au Passport and Immigration Office.

Étape 3 : Délais, arrivée sur l’île et mise en place pratique

Les délais annoncés tournent autour de trois à six semaines pour l’obtention de l’Approval in Principle, sous réserve d’un dossier complet. Le retraité se rend alors à l’Ile Maurice, le plus souvent avec un visa touristique, réalise sur place les examens médicaux exigés, finalise les formalités bancaires et signe les derniers documents.

Le permis délivré couvre le titulaire et ses dépendants pour une durée de 10 ans. Les enfants non mariés de moins de 24 ans, les parents à charge et le conjoint peuvent être rattachés avec un permis de dépendant, à condition de ne pas exercer d’activité rémunérée à Maurice sans permis de travail spécifique.

Il n’existe pas, dans le droit positif actuel, de durée minimale de séjour imposée pour conserver le permis, mais pour profiter pleinement des avantages fiscaux liés à la résidence fiscale mauricienne, il est conseillé de passer au moins 183 jours par an sur l’île.

Le cadre fiscal mauricien pour un retraité

Le cœur de l’attrait mauricien est fiscal. Pour comprendre comment seront imposées vos pensions, revenus de placements et loyers, il faut distinguer trois notions : la résidence fiscale, la source des revenus et leur éventuel rapatriement à Maurice.

Comment devient‑on résident fiscal mauricien ?

La loi mauricienne considère qu’une personne est résidente fiscale si l’un des critères suivants est rempli :

– elle a son domicile à Maurice (sauf si son foyer permanent est manifestement à l’étranger) ;

– elle séjourne à Maurice au moins 183 jours durant l’année fiscale (de juillet à juin) ;

– ou elle totalise au moins 270 jours de présence à Maurice sur l’année en cours et les deux précédentes (avec effet de résidence au terme de cette période).

Une fois résident, le contribuable est imposé :

– sur l’ensemble de ses revenus de source mauricienne (salaires locaux, loyers d’immeubles situés à Maurice, intérêts mauriciens…) ;

– et sur ses revenus de source étrangère uniquement lorsqu’ils sont transférés à Maurice (« remittance basis »).

Un non‑résident paie l’impôt mauricien uniquement sur ses revenus de source locale (ex : loyer d’un appartement à Grand Baie), au même barème que les résidents, mais sans avoir droit à certaines déductions réservées aux résidents.

Barème de l’impôt sur le revenu

Depuis la réforme récente, l’impôt sur le revenu des personnes physiques fonctionne sur trois tranches :

| Tranche de revenu annuel (MUR) | Taux d’imposition |

|---|---|

| 0 à 500 000 | 0 % |

| 500 001 à 1 000 000 | 10 % |

| Au‑delà de 1 000 000 | 20 % |

À partir de 12 millions de roupies de revenu annuel, une contribution supplémentaire appelée « Fair Share Contribution » s’applique au taux de 15 % sur la partie dépassant ce seuil. Concrètement, seuls des revenus extrêmement élevés sont concernés, ce qui ne touche qu’une minorité de retraités aisés.

Pour les petits et moyens revenus, le cadre est donc très lisible : aucune imposition sur les premiers 500 000 roupies de revenu imposable, puis 10 % et 20 % par tranches.

Revenus étrangers, pensions et remittance basis

La règle clé pour un retraité international est la suivante : Maurice applique un régime mixte « source + remittance ». Les revenus de source mauricienne sont taxables, les revenus de source étrangère ne le deviennent que lorsqu’ils sont rapatriés dans le pays, et uniquement si le contribuable est résident fiscal.

Les revenus étrangers comprennent notamment :

– pensions et rentes versées par un organisme étranger ;

– salaires et honoraires pour des activités exercées hors de Maurice ;

– revenus de location d’immeubles situés à l’étranger ;

– dividendes et intérêts de placements non mauriciens .

Les revenus restant sur des comptes bancaires à l’étranger ne sont pas imposables à Maurice, sauf exceptions liées à des conventions fiscales bilatérales. Les sommes transférées vers l’île pour financer le niveau de vie deviennent imposables selon le barème local, après déductions et abattements.

En pratique, beaucoup de retraités calibrent leurs transferts de façon à rester sous les seuils de tranche et à optimiser l’usage de la tranche à 0 %. Comme la majorité des pensions étrangères restent imposées dans le pays de source, les conventions de non‑double imposition et les crédits d’impôt étrangers jouent un rôle déterminant : un conseil fiscal spécialisé est alors vivement recommandé.

Revenus exonérés : dividendes, plus‑values, successions

Pour un senior, certains éléments sont particulièrement attractifs :

Aucun impôt n’est prélevé à Maurice sur les dividendes, les plus-values, la fortune, les successions, les donations, ni sur le foncier ou l’habitation

Le seul point de vigilance tient au droit civil successoral, inspiré du modèle français : des règles de réserve héréditaire peuvent s’appliquer aux biens situés à Maurice, limitant la liberté de léguer. Là encore, un avocat spécialisé peut aider à articuler ce droit avec celui du pays d’origine.

Exemple simplifié d’imposition pour un retraité

Imaginons un retraité qui :

– perçoit 3 000 € de pension mensuelle depuis l’Europe (non rapatriée en totalité) ;

– transfère chaque mois l’équivalent de 2 000 € à Maurice pour vivre sur l’île ;

– loue un appartement qu’il possède à Flic en Flac et en tire 600 € de loyer local.

En version simplifiée :

– la pension non transférée reste hors du champ de l’impôt mauricien ;

– la part de pension envoyée à Maurice (2 000 €/mois) est un revenu étranger rapatrié, taxé selon le barème ;

– le loyer mauricien est un revenu de source mauricienne, imposable également à Maurice au barème, avec une retenue à la source éventuelle si le locataire est une société.

Le tout est ensuite agrégé pour apprécier le passage dans les tranches à 10 %, puis 20 %. La première tranche de 500 000 MUR profite du taux 0 %.

Coût de la vie : ce que coûte réellement une retraite à l’Ile Maurice

Vivre à l’Ile Maurice coûte, en moyenne, nettement moins cher que dans la plupart des capitales occidentales, mais avec de fortes variations selon le niveau de standing recherché et la région choisie (Grand Baie nord et Tamarin ouest étant parmi les plus chères de l’île).

Budgets mensuels types

Les données compilées sur plusieurs sources donnent des ordres de grandeur suivants :

| Profil de ménage | Budget mensuel estimatif (hors achat immobilier) |

|---|---|

| Personne seule – très modeste | Environ 930 $ |

| Personne seule – confortable | 1 500 à 1 900 $ |

| Couple – niveau de vie correct | 1 500 à 2 500 $ hors loyer |

| Couple – confortable avec location | 2 000 à 3 000 $ |

| Couple – style de vie luxueux | 4 000 $ et plus |

Pour un couple, la fourchette de 45 000 à 60 000 roupies par mois (hors loyer) revient régulièrement pour un mode de vie confortable mais raisonnable. En y ajoutant un loyer correct, on se situe souvent entre 2 500 et 2 700 € au total.

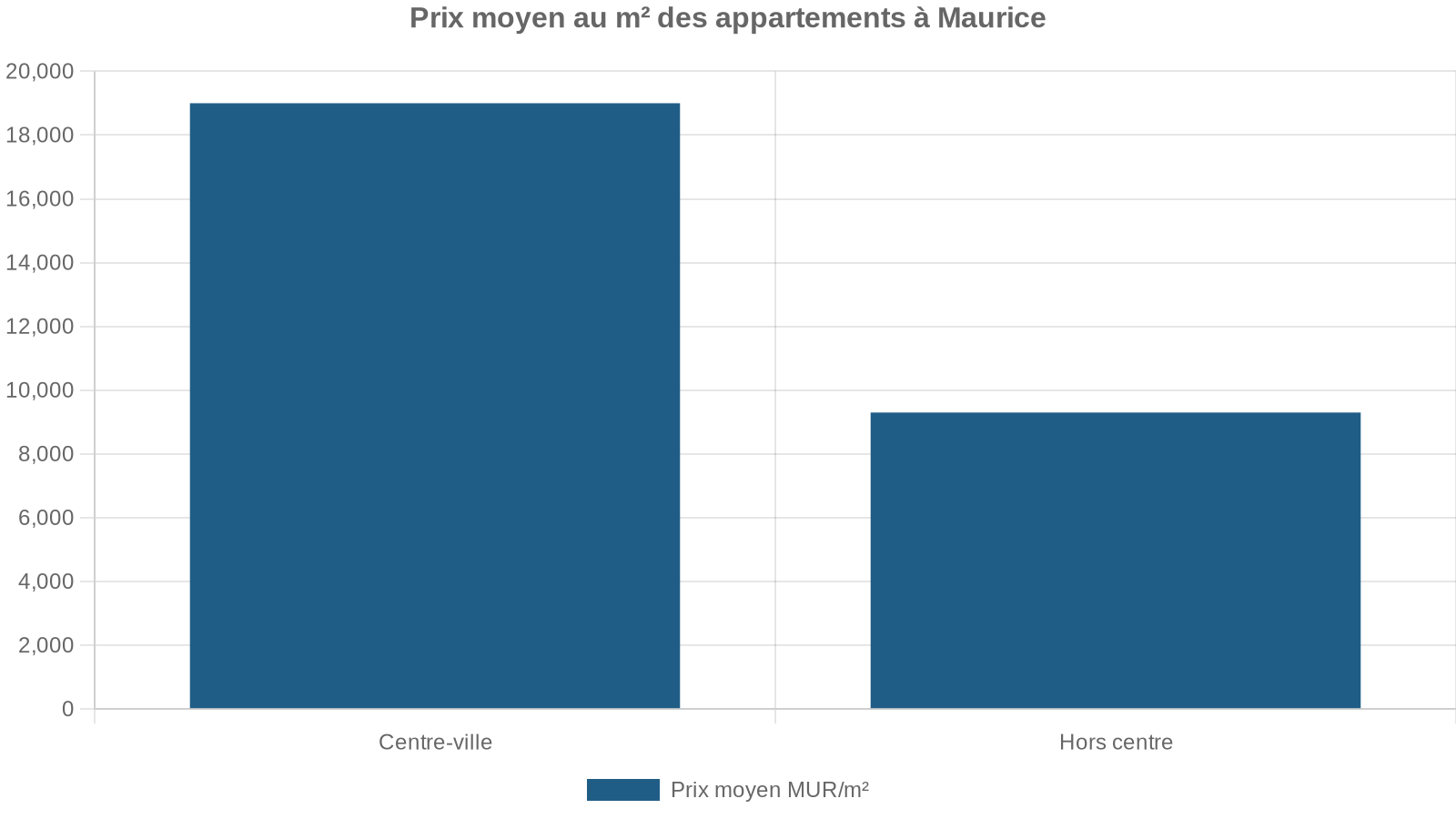

Logement : louer ou acheter

En location, les prix varient fortement selon le type de bien et la localisation :

| Type de logement | Loyer mensuel moyen (MUR) |

|---|---|

| Studio/1 chambre centre-ville | ≈ 21 500 (plage 12 000 – 33 000) |

| 1 chambre hors centre | ≈ 14 700 (8 000 – 25 000) |

| 3 chambres centre-ville | ≈ 39 000 (25 000 – 70 000) |

| 3 chambres hors centre | ≈ 29 600 (15 000 – 55 000) |

Dans les zones très recherchées par les expatriés (Grand Baie, Flic en Flac, Tamarin), les loyers sont nettement plus élevés qu’à Curepipe ou Quatre Bornes. De nombreux témoignages indiquent que des logements de standing pour expatriés se situent plutôt autour de 40 000 à 50 000 roupies par mois.

L’achat est à envisager pour les projets de long terme, d’autant qu’il peut ouvrir des droits à la résidence :

Alimentation, transports, services

Les produits locaux (fruits, légumes, poisson, certaines viandes) sont abordables, tandis que les produits importés (fromages, vins, charcuterie) sont sensiblement plus chers. Un budget de 10 000 à 15 000 MUR par mois pour l’alimentation d’une personne est fréquent.

Les transports publics restent très bon marché : un ticket de bus coûte autour de 35 à 50 MUR, et un pass mensuel autour de 1 000 MUR. Un taxi de base démarre souvent entre 100 et 300 MUR. Posséder une voiture implique un budget mensuel voisin de 300 $ quand on inclut carburant et assurance.

Les charges (électricité, eau, ordures, internet) tournent généralement entre 3 000 et 5 000 MUR par mois pour un logement de taille moyenne, davantage si la climatisation fonctionne en continu.

Santé et assurance

La santé est un poste clef pour tout retraité. Le système mauricien est mixte, combinant un secteur public gratuit pour les résidents et un secteur privé très développé, plébiscité par les expatriés pour la qualité des infrastructures et la rapidité des soins.

Le coût maximal d’une consultation chez un spécialiste dans une clinique privée à Maurice peut atteindre 3 000 MUR.

Les assurances santé privées internationales pour seniors oscillent, selon l’âge et le niveau de couverture, entre 1 000 et 3 000 USD par an, voire davantage pour les plus de 65 ans et les formules premium. Une estimation moyenne pour une assurance internationale correcte pour un retraité se situe autour de 180–250 € par mois. Pour un couple de 65 ans, certains contrats montent à près de 775 € mensuels.

Les résidents permanents bénéficient, en complément, de l’accès au réseau public (hôpitaux généraux et cliniques spécialisées), mais les délais y sont nettement plus longs (plusieurs mois d’attente pour un spécialiste).

Où s’installer : nord, ouest, est, sud… des ambiances différentes

L’Ile Maurice offre plusieurs « corridors » de retraite, chacun avec son ambiance.

Les différentes régions de l’île offrent des ambiances et avantages variés, du Nord cosmopolite au Sud authentique, pour trouver le cadre de vie idéal.

Très prisé des expatriés à Grand Baie, Trou aux Biches et Pereybère : restaurants, cliniques, centres commerciaux. Mode de vie animé et plages calmes.

Tamarin, Flic en Flac, Rivière Noire : couchers de soleil, microclimat sec, communauté active. Infrastructures développées (golfs, écoles) et ambiance surf à Tamarin.

Belle Mare : plages immenses, levers de soleil, cadre contemplatif. Commodités existantes avec quelques kilomètres de route.

Mahébourg et Blue Bay : vie locale, coût bas, atmosphère mauricienne. Proche des plages (Blue Bay, Pointe d’Esny) et de l’aéroport.

Au centre, Moka et ses environs profitent d’une position stratégique proche des zones économiques et de nombreux services, dans un environnement verdoyant, apprécié de ceux qui recherchent un compromis entre nature et accessibilité.

Travailler, investir, transmettre : ce que peut (ou ne peut pas) faire un retraité

Le Residence Permit de retraité est conçu pour des personnes n’ayant plus d’activité professionnelle locale. Les règles sont claires :

– le titulaire ne peut pas exercer une activité salariée à Maurice ;

– il peut investir, y compris dans des entreprises ou de l’immobilier local, mais sans occuper un poste rémunéré dans ces structures ;

– il peut en revanche faire du bénévolat, participer à des associations, enseigner à titre gracieux, etc.

Pour travailler ou diriger une entreprise à Maurice, il faut obtenir un Occupation Permit (investisseur, professionnel ou self‑employé), avec des conditions d’investissement ou de salaire spécifiques.

Sur le plan patrimonial, l’absence de droits de succession et de plus-values donne un fort avantage à Maurice dans une optique de préservation du capital. La contrepartie est la présence de règles de réserve héréditaire (inspirées du Code civil français), qui peuvent limiter la liberté de disposer de ses biens mauriciens par testament, notamment en présence d’enfants. Un accompagnement par un cabinet spécialisé en fiscalité et en droit de la famille est alors recommandé pour articuler ces règles avec la législation du pays d’origine.

L’environnement fiscal international : conventions et sécurité juridique

Maurice a bâti une partie de son attractivité sur un environnement fiscal transparent mais compétitif. Le pays :

– applique les standards de l’OCDE en matière de lutte contre l’érosion de la base imposable (BEPS) ;

– a ratifié la Convention multilatérale d’assistance administrative mutuelle en matière fiscale ;

– participe à l’échange automatique d’informations financières (CRS, FATCA) ;

– dispose de plus de 40 conventions de non‑double imposition, en particulier avec des pays africains, asiatiques et européens.

L’Income Tax Act de 1995 et ses règlements régissent l’impôt sur le revenu. Ils précisent les revenus exonérés (dividendes locaux, certains intérêts, gains sur titres, grosses indemnités de départ, etc.) ainsi que les mécanismes de crédits d’impôt étrangers.

Le Mauritius Revenue Authority (MRA) publie régulièrement des « Statements of Practice » et notes explicatives qui, sans avoir force de loi, guident l’interprétation administrative. Un contribuable peut demander un ruling au directeur général du MRA pour sécuriser un montage : ce ruling lie l’administration sur la base des faits exposés.

Pour un retraité, ce cadre se traduit par :

– une grande lisibilité des règles ;

– la possibilité d’optimiser le lieu de perception et le rythme de transfert de ses revenus étrangers pour limiter la charge fiscale ;

– un risque réduit de changements brutaux de doctrine, même si les barèmes et contributions peuvent évoluer à la marge (comme la Fair Share Contribution pour très hauts revenus).

Santé, sécurité, qualité de vie : les autres piliers du choix mauricien

Au‑delà des aspects fiscaux, partir à la retraite à l’Ile Maurice implique d’évaluer la qualité des soins, la sécurité au quotidien et l’environnement social.

Le système de santé public, financé par l’État, prend en charge gratuitement une large partie de la population, avec cinq grands hôpitaux généraux et plusieurs établissements spécialisés (cardiologie, psychiatrie, ophtalmologie, orthopédie, etc.). Pour un retraité étranger devenu résident, l’accès est possible mais les délais peuvent être longs, en particulier pour les spécialistes.

La quasi‑totalité des expatriés utilise le secteur privé, qui compte une vingtaine de cliniques modernes sur l’île. De nombreuses assurances internationales couvrent ces établissements, parfois avec prise en charge directe. Des évacuations sanitaires vers l’Afrique du Sud ou l’Europe sont possibles pour des actes très techniques.

Sur le plan de la sécurité, les statistiques et les témoignages convergent : la criminalité est relativement faible, surtout comparée à d’autres destinations de retraite tropicales. Les grandes zones fréquentées par les expatriés multiplient les complexes sécurisés, avec surveillance et contrôle d’accès.

Enfin, la dimension sociale est loin d’être anecdotique. La population mauricienne, largement bilingue français/anglais, est réputée pour sa bienveillance et son ouverture aux étrangers. Les communautés de retraités étrangers (francophones, anglophones, sud‑africains, indiens, etc.) sont très actives : clubs de golf, groupes de randonnée, yoga sur la plage, cercles de lecture, dîners thématiques. Des réseaux comme InterNations organisent évènements, sorties et forums d’entraide, facilitant énormément l’intégration.

Ce qu’il faut retenir avant de se lancer

Une retraite à l’Ile Maurice ne s’improvise pas, mais les règles sont suffisamment claires pour permettre une vraie planification.

En synthèse :

Le Panama combine des avantages fiscaux, un coût de la vie modéré et une stabilité politique pour les retraités internationaux.

Résidence longue durée (10 ans renouvelables) dès 50 ans, avec transferts annuels d’au moins 24 000 USD depuis l’étranger.

Barème à 0/10/20 %, pas d’impôt sur la fortune, ni de droits de succession, ni de taxe sur les plus‑values. Revenus étrangers imposés seulement si rapatriés.

L’immobilier sert de cadre de vie et de passerelle via les programmes IRS, PDS, RES, Smart City et les schémas ‘senior living’.

Pour un couple, 2 000 à 3 000 $ par mois (loyer inclus) suffisent pour vivre confortablement, bien en‑dessous des métropoles occidentales.

Système de santé privé de qualité, combiné à une bonne assurance internationale, offrant une sécurité médicale adaptée aux retraités.

Stabilité politique et fiscale, environnement naturel exceptionnel et communauté internationale dynamique : capital‑préservation et qualité de vie.

Reste à ajuster ces paramètres à votre situation personnelle : pays de résidence actuel, régime de retraite d’origine, conventions fiscales applicables, composition familiale, appétence immobilière. C’est ce travail préparatoire, idéalement mené avec des professionnels (fiscalistes, avocats, conseillers en mobilité internationale), qui permettra de transformer l’Ile Maurice en véritable projet de vie et non en simple carte postale.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.