L’intégration fiscale d’un groupe est devenue, en France, le mode de taxation de référence pour les grands ensembles de sociétés soumises à l’impôt sur les sociétés. Pensé au départ comme un outil de neutralité et de compétitivité, ce régime optionnel permet à un groupe de se comporter, vis‑à‑vis de l’administration fiscale, comme une seule entreprise pour l’impôt sur les sociétés, tout en conservant l’autonomie juridique et comptable de chaque entité.

L’intégration fiscale est régie par les articles 223 A et suivants du CGI, avec des conditions d’accès strictes, des obligations déclaratives nombreuses et des effets puissants en optimisation fiscale comme en risques de sortie. Comprendre son fonctionnement, sa pertinence et ses limites est crucial pour les directions financières et actionnaires de groupes français.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre le principe de l’intégration fiscale

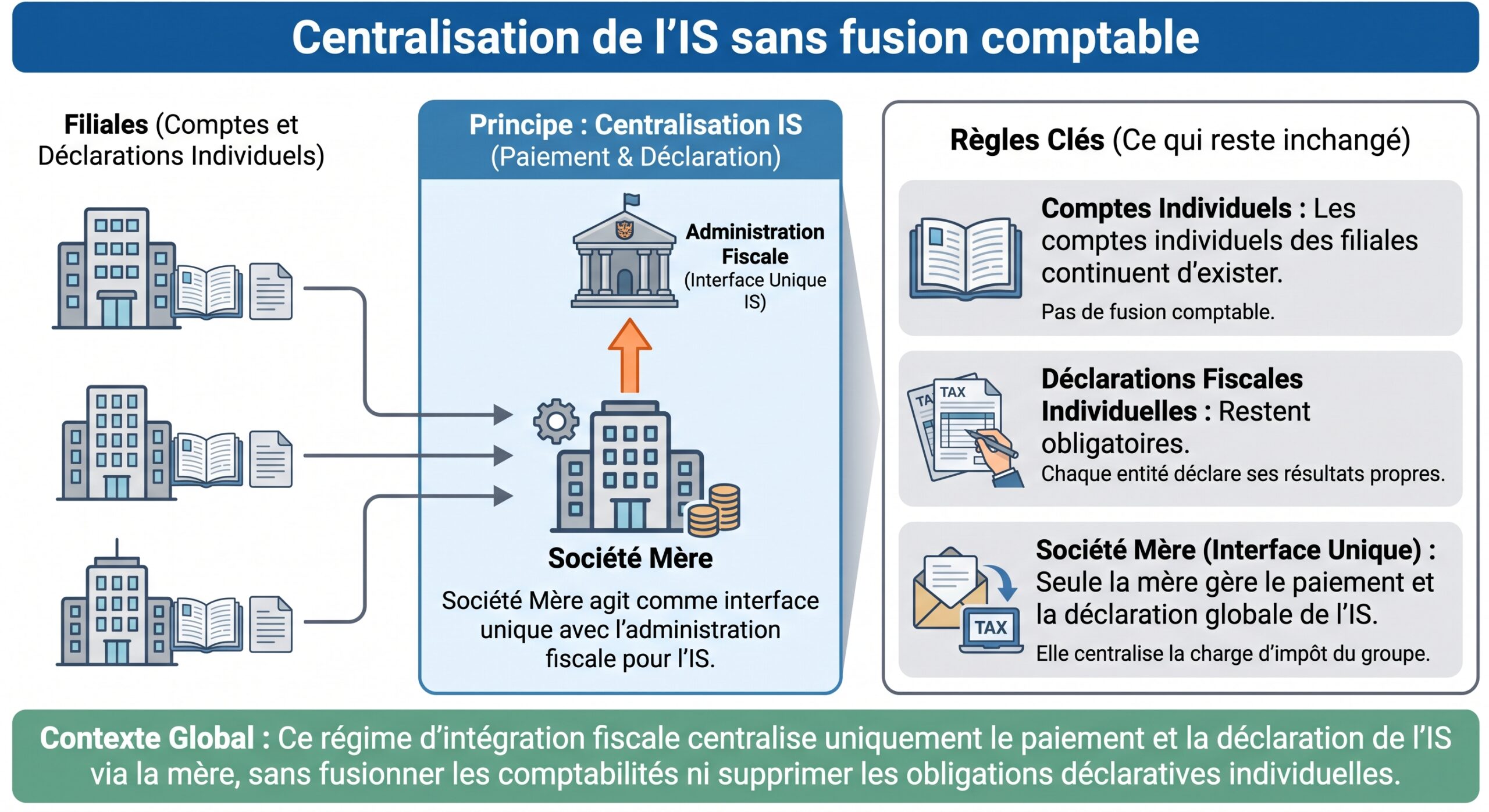

L’intégration fiscale repose sur une idée simple : au lieu que chaque société du groupe calcule et paie son impôt sur les sociétés (IS) isolément, une société tête de groupe, dite société mère, devient l’unique redevable de l’IS pour l’ensemble des entités intégrées. Chaque filiale calcule toujours son propre résultat fiscal, mais ne paie plus l’impôt ; elle transmet ce résultat à la mère qui additionne profits et pertes pour déterminer un « résultat d’ensemble » et calcule l’IS sur cette base consolidée.

Ce dispositif se distingue des deux autres grands régimes de groupe prévus par le droit français : le régime mère‑fille, qui neutralise en partie la double imposition des dividendes, et le système de taxation minimum mondiale (Pilier 2) qui vise à garantir un taux effectif d’imposition d’au moins 15 % pour les grands groupes au niveau international. L’intégration fiscale s’inscrit donc dans un écosystème de règles de groupe, mais elle présente ses propres logiques et contraintes.

Le régime repose sur deux mécanismes clés : la compensation profits-pertes et la neutralisation fiscale des opérations intragroupe. Leur maîtrise peut réduire significativement l’impôt sur les sociétés, améliorer la trésorerie et renforcer la capacité d’investissement du groupe.

Les grandes lignes du mécanisme : du résultat individuel au résultat d’ensemble

Pour appréhender concrètement l’intégration fiscale, il faut suivre la chaîne de calcul du résultat, de la société individuelle jusqu’au groupe.

Chaque société du périmètre commence par déterminer son résultat fiscal comme si elle était imposée seule : résultat comptable, réintégrations extra‑comptables (charges non déductibles, provisions, frais somptuaires, IS lui‑même, etc.), déductions fiscales (produits exonérés, plus‑values à long terme, etc.). Ce résultat est déclaré via la liasse 2065 et ses annexes.

Les résultats individuels des sociétés du groupe sont additionnés de façon algébrique, après neutralisations et retraitements (dividendes, cessions, subventions). L’impôt sur les sociétés est ensuite calculé sur ce résultat d’ensemble au taux normal de 25 %, avec une contribution sociale de 3,3 % possible au-delà de certains seuils.

Pour illustrer l’effet mécanique de la compensation, on peut comparer un cas sans intégration et avec intégration sur une base très simple.

| Société / Groupe | Résultat fiscal | Situation sans intégration | Situation avec intégration |

|---|---|---|---|

| Holding | – 20 000 € | 0 € d’IS | inclus dans le groupe |

| Filiale A | + 150 000 € | 37 500 € d’IS (25 %) | |

| Filiale B | – 50 000 € | 0 € d’IS | |

| Filiale C | + 30 000 € | 7 500 € d’IS (25 %) | |

| Total | + 110 000 € | 45 000 € d’IS | 27 500 € d’IS |

Dans cet exemple inspiré des cas-types cités par la doctrine, le passage à l’intégration fiscale réduit immédiatement la charge d’IS du groupe de 45 000 € à 27 500 €, soit un gain de trésorerie de 17 500 € pour la même performance économique globale. L’effet positif provient uniquement de la possibilité de compenser les pertes de certaines sociétés avec les bénéfices des autres, ce que le droit commun ne permet pas.

Conditions d’accès au régime : un filtre juridique strict

Si l’intégration fiscale est très attractive, elle n’est pas ouverte à tous. Le législateur a posé une série de critères cumulatifs qui filtrent les groupes éligibles et conditionnent à la fois l’entrée dans le régime et le maintien de son bénéfice. Ces conditions portent sur le niveau de détention, la nature de l’impôt, la territorialité, la synchronisation des exercices et la structure capitalistique de la société mère.

Détention minimale de 95 % : le cœur du dispositif

La clé de voûte du régime est l’exigence de détention : la société mère doit détenir, directement ou indirectement, au moins 95 % du capital de chaque filiale intégrée. Ce seuil s’apprécie en pleine propriété et couvre les droits à dividendes comme les droits de vote. La détention doit de plus être continue sur l’ensemble de l’exercice.

La détention indirecte à travers des sociétés intermédiaires est admise, à condition que la chaîne de participation soit ininterrompue et que chaque maillon soit lui‑même détenu à au moins 95 %. Dans ce cas, chacune des sociétés intermédiaires est réputée détenue à 100 % pour le calcul du seuil, ce qui évite d’exclure des sous‑filiales uniquement parce qu’elles sont détenues via plusieurs étages.

Le droit prévoit un assouplissement pour les actions détenues par les salariés : jusqu’à 10 % du capital d’une filiale peut être exclu de l’assiette de calcul des 95 %, afin de ne pas pénaliser les politiques d’actionnariat salarié.

Dès que la participation d’une filiale passe sous le seuil de 95 % en cours d’exercice, la société est, en principe, considérée comme sortie du groupe rétroactivement au premier jour de l’exercice, sauf cas de régularisation expressément admis. Cette règle rend les opérations sur capital très sensibles en présence d’un régime d’intégration.

Assujettissement à l’impôt sur les sociétés en France

Autre exigence centrale : toutes les sociétés du périmètre doivent être soumises à l’impôt sur les sociétés en France, soit de plein droit (SA, SAS, SARL, etc.), soit sur option (SNC, EURL à l’IS, etc.). Elles doivent être imposables selon le régime réel normal, ce qui suppose parfois une option préalable lorsqu’elles relèvent initialement du réel simplifié.

Les sociétés bénéficiant d’une exonération totale ou partielle d’IS (dispositifs d’exonération type article 44 sexies ou 44 septies, jeunes entreprises innovantes, certains régimes spéciaux) sont exclues du périmètre. De même, les entités simplement soumises à l’impôt sur le revenu ou localisées à l’étranger, sauf exceptions liées à des établissements stables français, ne peuvent être intégrées.

Seules les entités situées en France (ou leurs établissements stables français) soumises à l’IS français sont concernées. Il s’agit d’un régime strictement national, et non d’une consolidation mondiale.

Alignement des dates d’ouverture et de clôture des exercices

Toutes les sociétés intégrées doivent ouvrir et clôturer leur exercice à la même date, sur une durée normale de 12 mois. La loi autorise une adaptation de durée (exercice plus court ou plus long) une seule fois sur une période de cinq ans couverte par la même option, afin de réaligner des sociétés dont les dates de clôture diffèrent.

Si cette condition n’est plus remplie, la société concernée est réputée sortir du groupe dès le premier jour de l’exercice en cause. Là encore, les modifications de dates de clôture, fusions et restructurations doivent être anticipées avec une vigilance particulière pour éviter des sorties involontaires.

La société mère ne doit pas être détenue à plus de 95 % par une autre société à l’IS française

Pour qu’une société puisse être mère intégrante, son capital ne doit pas être détenu, directement ou indirectement, à au moins 95 % par une autre personne morale soumise à l’IS en France. L’objectif est d’éviter les empilements de groupes fiscaux verticaux.

Une nuance importante existe lorsque la détention est exercée via des sociétés intermédiaires ou par une entité étrangère : la mère peut être indirectement possédée à 95 % ou plus par une autre personne morale, à condition que cette dernière ne détienne pas à 95 % ou plus le capital de la société intermédiaire. En pratique, ces règles s’apprécient au cas par cas, en fonction des chaînes de participation.

Consentement des filiales et durée de l’option

Le régime est fondé sur une option exercée par la mère auprès du service des impôts des entreprises (SIE) dont elle dépend. Cette option est assortie d’une durée ferme de cinq exercices. Elle est tacitement renouvelable pour des périodes de cinq ans, sauf dénonciation explicite dans le délai de dépôt de la liasse du dernier exercice de la période.

Chaque filiale doit donner un accord écrit pour entrer dans le périmètre, transmis à son propre SIE. Seules les sociétés ayant consenti à l’intégration peuvent être membres du groupe. À l’issue de chaque période de cinq ans, une filiale peut décider de ne pas renouveler son accord et de sortir du groupe, sous réserve d’en informer l’administration dans les délais.

Le périmètre d’intégration est librement choisi par la mère : toutes les filiales détenues à 95 % ne sont pas obligatoirement intégrées. Il est donc possible de laisser certaines entités hors périmètre, par exemple pour préserver le bénéfice d’un régime de faveur ou éviter une complexité excessive.

Intégration verticale et intégration horizontale : deux géométries possibles

La forme la plus fréquente d’intégration est la structure verticale classique : une société française tête de groupe et ses filiales et sous‑filiales françaises détenues à 95 % ou plus. C’est ce modèle qui correspond à la majorité des régimes d’intégration mis en place par les grandes entreprises françaises.

L’intégration horizontale est une forme rare d’intégration fiscale, introduite sous l’influence du droit européen et de la CJUE. Elle s’applique lorsque plusieurs sociétés françaises sont détenues par une même entité mère située dans un État de l’UE ou de l’EEE, à condition que cet État ait conclu avec la France une convention d’assistance administrative contre la fraude et l’évasion fiscales.

Dans ce schéma, la mère non résidente ne peut pas être la tête de groupe, puisqu’elle n’est pas soumise à l’IS français. Une des sœurs françaises est désignée comme « société intégrante » et devient seule redevable de l’IS pour le groupe horizontal. Le non‑résident et les éventuelles sociétés étrangères intermédiaires ne font pas partie du groupe au sens fiscal français, mais ils doivent donner leur accord pour que leurs filiales françaises puissent être intégrées.

L’intégration horizontale est encadrée : la société étrangère doit être soumise à un impôt équivalent à l’IS, ne pas être détenue à 95 % ou plus par une autre entité imposée dans l’UE/EEE, et les exercices doivent être synchronisés. Les mères basées hors UE/EEE (ex. Suisse) en sont exclues.

Procédure d’option et obligations déclaratives

Entrer en intégration fiscale ne se résume pas à un simple choix stratégique : la procédure d’option et les obligations de suivi sont lourdes et encadrées dans le temps.

La société mère doit notifier son choix au SIE via une lettre conforme au modèle administratif, déposée dans le délai de déclaration des résultats de l’exercice précédant l’option. La notification doit inclure la liste exhaustive des sociétés intégrées avec leur numéro SIREN, le pourcentage de détention, et les accords formels des filiales, sociétés intermédiaires, sociétés étrangères et mère non résidente pour les groupes horizontaux.

Chaque année, la mère dépose une « déclaration de périmètre » (formulaire 2029‑B) avec le relevé de solde d’IS (formulaire 2572). Ce document recense les sociétés membres du groupe, celles qui l’ont quitté au cours de l’exercice, et précise les taux de détention directs et indirects. Un formulaire complémentaire (2029‑B bis) actualise, avant chaque nouvelle période d’option, la liste des sociétés entrant ou sortant.

Sur le plan déclaratif, l’intégration se traduit par une double obligation :

| Niveau | Déclaration | Responsabilité |

|---|---|---|

| Société membre (y compris mère) | Liasse individuelle n° 2065 et annexes | Chaque société conserve sa personnalité fiscale et est contrôlée individuellement |

| Groupe | Liasse groupe (2058‑RG, 2058‑ER, 2058‑ES, etc.) + 2029‑B | La mère calcule le résultat d’ensemble et paie l’IS pour tous |

Les formulaires dédiés à l’intégration sont nombreux : états « bis » pour déterminer le résultat comme si la société n’était pas intégrée (2058‑A bis, 2058‑B bis), tableaux de suivi des plus‑values intragroupe (2058‑PV), des déficits de groupe (2058‑DG), des subventions et abandons de créances (2058‑SG pour les périodes antérieures à 2019), etc. La plupart des grands groupes recourent à des logiciels spécialisés (par exemple Cegid Tax Ultimate) pour automatiser ces calculs, centraliser les liasses et sécuriser la détermination du résultat d’ensemble.

Les grands avantages de l’intégration fiscale

Si plus de 80 % des grands groupes français ont opté pour ce régime, c’est qu’il concentre une série d’avantages concrets : compensation des résultats, quasi‑exonération des dividendes, neutralisation des opérations intragroupe, meilleure valorisation des crédits d’impôt, simplification des flux de trésorerie, soutien des opérations de LBO, etc.

Compensation immédiate des profits et des pertes

C’est le bénéfice le plus visible : les déficits d’une société peuvent être imputés instantanément sur les bénéfices d’une autre, au niveau du résultat d’ensemble. Sans intégration, une filiale déficitaire doit généralement reporter son déficit sur ses propres bénéfices futurs, sous réserve du plafonnement légal (1 million d’euros + 50 % de la fraction de bénéfice excédentaire), ce qui étale dans le temps l’avantage fiscal.

Avec l’intégration, dès la première année, les pertes de lancement d’une nouvelle activité ou les charges financières d’une holding de reprise peuvent venir en déduction des bénéfices des entités matures. L’économie d’impôt est donc réalisée immédiatement au niveau du groupe, améliorant la trésorerie et la capacité d’autofinancement.

Les cas typiques où cette compensation est décisive sont bien identifiés :

– groupe avec une société mère bénéficiaire et une filiale en phase de démarrage, structurellement déficitaire ;

– holding de rachat créée pour acquérir une cible rentable (LBO), supportant des charges d’intérêts importantes alors que la cible dégage des profits ;

– groupe multi‑activité où certains pôles traversent un creux alors que d’autres surperforment.

Dans chaque scénario, l’intégration permet de lisser les résultats au niveau global, évitant ainsi de payer des impôts élevés sur certaines sociétés tout en ayant des déficits inutilisables sur d’autres.

Traitement de faveur des dividendes intragroupe

L’autre grand levier du régime concerne la taxation des dividendes versés entre sociétés intégrées. En droit commun, le régime mère‑fille exonère 95 % des dividendes reçus d’une filiale éligible, mais impose une quote‑part de frais et charges de 5 %, réputée couvrir les coûts liés à la détention (gestion, financement, etc.).

Dans le cadre de l’intégration, cette quote‑part est ramenée à 1 % pour les dividendes distribués entre membres du groupe, ce qui équivaut à un taux d’exonération de 99 %. Sur un dividende intragroupe d’un million d’euros, la base taxable passe ainsi de 50 000 € (régime mère‑fille isolé) à 10 000 € (régime d’intégration), ce qui réduit la charge d’IS correspondante de 50 000 € à 10 000 € au taux de 25 %.

Dans certaines configurations où toutes les sociétés sont bénéficiaires, la combinaison des règles d’intégration et du régime mère‑fille aboutit, de facto, à une neutralisation complète de la double imposition des dividendes à l’intérieur du groupe. Le législateur a toutefois dû ajuster ce mécanisme au fil des décisions de la CJUE, notamment pour étendre certains avantages à des dividendes intra‑européens perçus hors intégration, afin d’éviter des discriminations injustifiées.

Neutralisation des plus‑values sur cessions intragroupe d’immobilisations

L’intégration fiscale offre également un cadre privilégié pour les restructurations internes : ventes d’actifs immobilisés (machines, immeubles, brevets, véhicules, terrains) d’une filiale à l’autre, transferts de branches d’activité, apports partiels d’actifs, fusions internes, etc.

Lors d’une cession d’immobilisations entre sociétés intégrées, la plus‑value ou moins‑value est neutralisée pour le résultat d’ensemble, sans imposition immédiate. Cette neutralisation est temporaire : la plus‑value ‘en sommeil’ doit être réintégrée lors de la sortie de l’actif du périmètre (cession à un tiers, sortie d’une société de l’intégration ou cessation du groupe).

Cette logique de « sursis d’imposition » collectif sécurise et fluidifie les restructurations internes, en évitant des à‑coups fiscaux qui pourraient freiner l’optimisation opérationnelle du groupe. Le prix à payer est la complexité du suivi des plus‑values intragroupe dans le temps, via des tableaux dédiés.

Meilleure valorisation des crédits d’impôt et des déficits

Le regroupement des résultats et des flux fiscaux au niveau de la mère permet également une gestion plus efficace des crédits d’impôt (crédit d’impôt recherche, crédit d’impôt pour dons, etc.) et des déficits.

Plutôt que de laisser une filiale isolée accumuler des crédits d’impôt qu’elle ne parvient pas à imputer faute d’IS suffisant, l’intégration autorise leur remontée à la mère, qui les déduira de l’IS dû sur le résultat d’ensemble du groupe. Une convention d’intégration peut prévoir la manière dont ces avantages sont redistribués entre sociétés (refacturation, mécanisms de partage de l’économie d’IS, etc.).

Le plafond légal pour imputer les déficits de groupe sur les résultats futurs est de 1 million d’euros, plus 50 % au-delà de ce seuil.

Centralisation des paiements et pilotage de la trésorerie

Le fait qu’une seule entité paie l’IS pour tout le groupe simplifie les flux de trésorerie. Les acomptes d’IS sont calculés sur la base du résultat d’ensemble et non plus société par société. Si le groupe est globalement déficitaire alors que certaines filiales sont bénéficiaires, les acomptes peuvent être réduits à due proportion, évitant des sorties de trésorerie inutiles.

La convention d’intégration permet de fixer les règles de refacturation de la charge d’IS aux filiales (ou au contraire de conservation de l’économie d’IS au niveau de la mère), ce qui influe sur la répartition interne de la trésorerie. Différentes méthodes existent, allant de la « neutralité pure » (chaque société supporte théoriquement l’impôt qu’elle aurait payé hors groupe) à des approches plus centralisées où la mère s’approprie les gains d’intégration.

Cas particulier des holdings de rachat (LBO)

L’intégration fiscale est particulièrement adaptée aux montages de rachat d’entreprise via une holding (LBO). Une société holding est créée, contracte une dette importante pour acquérir plus de 95 % des titres d’une cible rentable, puis se retrouve structurellement déficitaire pendant plusieurs années du fait des intérêts et frais d’acquisition.

Sans intégration, ces déficits restent cantonnés à la holding, qui n’a pas ou peu de produits propres et mettrait longtemps à les absorber. Avec l’intégration, la holding et la société cible sont regroupées dans un même périmètre ; les déficits de la holding sont imputés sur les bénéfices de la cible, ce qui réduit la facture d’IS et accélère la capacité à rembourser la dette de rachat. Le régime devient ainsi un outil de levier fiscal qui renforce l’effet de levier financier du LBO.

Les inconvénients et limites du régime

Le régime d’intégration fiscale n’est pas une martingale sans contrepartie. À côté des gains d’IS, il comporte des coûts de mise en œuvre, des effets secondaires parfois pénalisants et des risques en cas de sortie mal anticipée.

Perte possible du taux réduit de 15 % pour les PME

L’un des points de vigilance majeurs pour les groupes comprenant des PME est l’articulation avec le taux réduit d’IS à 15 %, qui s’applique, sous conditions, à une fraction de bénéfice n’excédant pas un certain seuil pour les petites et moyennes entreprises (plafond de bénéfice et plafond de chiffre d’affaires).

En intégration, ce taux réduit ne s’apprécie plus société par société mais au niveau du groupe : c’est le chiffre d’affaires consolidé des sociétés intégrées qui est retenu pour tester l’éligibilité au taux de 15 %. Si ce chiffre d’affaires dépasse le seuil, l’ensemble perd le taux réduit, même si, isolément, certaines filiales y auraient eu droit.

De plus, la fraction de bénéfice imposable au taux réduit ne s’applique qu’une seule fois sur le résultat d’ensemble, alors qu’en l’absence d’intégration, chaque société éligible aurait pu en bénéficier sur sa propre fraction de bénéfice. Pour des groupes de taille moyenne, le gain apporté par la compensation des résultats doit donc être mis en regard de cette perte potentielle d’avantage PME.

Complexité administrative et coût de conformité

L’intégration implique une organisation fiscale et comptable plus lourde : gestion de multiples déclarations spécifiques, suivi des neutralisations intragroupe, calculs particuliers sur les charges financières au niveau groupe, traitement différencié des subventions et abandons de créances selon les périodes, suivi dans le temps des plus‑values internes, etc.

La société mère supporte l’essentiel de la charge administrative : coordination des liasses individuelles, retraitements d’intégration, remplissage des formulaires groupe et réponse aux contrôles. Cela entraîne souvent des coûts supplémentaires en conseil et logiciels.

Pour des groupes de taille modeste ou faiblement intégrés, ces coûts peuvent en partie neutraliser les bénéfices fiscaux, ce qui explique que le régime soit surtout pertinent pour des ensembles d’une certaine taille et d’un minimum de complexité.

Effets post‑2019 sur les subventions et abandons de créances

Jusqu’aux exercices ouverts avant 2019, le régime prévoyait la neutralisation fiscale de certains flux intragroupe comme les subventions commerciales ou les abandons de créances entre sociétés intégrées : non‑déductibilité chez le donateur et non‑imposition chez le bénéficiaire étaient compensées par une neutralisation au niveau du résultat d’ensemble.

Depuis 2019, les neutralisations fiscales sont supprimées pour les nouveaux flux. Les abandons de créances et subventions intragroupe suivent le droit commun : non déductibles pour le donateur, imposables pour le bénéficiaire, alourdissant le coût fiscal malgré l’intégration. Seuls les plafonnements des déficits pré‑intégration conservent une interaction spécifique.

Rigidité de l’engagement et risques en cas de sortie

L’option pour l’intégration engage le groupe pour cinq exercices. En dehors des situations où les conditions d’éligibilité cessent involontairement d’être remplies (chute sous 95 %, changement de régime fiscal, cession de filiales, etc.), il n’est pas possible de mettre fin au dispositif de manière anticipée à l’initiative du groupe. Toute sortie, volontaire ou forcée, déclenche une cascade de conséquences fiscales.

À la sortie d’une filiale, il faut, en particulier, procéder à la « dé‑neutralisation » des plus‑values intragroupe jusque‑là gelées sur les transferts d’immobilisations impliquant cette société : les plus‑values neutralisées sont réintégrées dans le résultat d’ensemble, ce qui peut générer une charge d’IS significative. De même, la filiale perd le droit d’utiliser les déficits accumulés pendant sa période d’intégration, ceux‑ci étant définitivement rattachés à la société mère.

Pour les flux intragroupe antérieurs à 2019 (subventions, abandons de créances) qui avaient été neutralisés, l’administration exige parfois la remise en cause de cette neutralisation si les sociétés concernées ne restent pas dans le groupe pendant une certaine durée (cinq ans). Une sortie prématurée peut alors provoquer un rattrapage imposable non anticipé.

Lorsque la société mère cesse d’être mère, le groupe sort du régime. La mère conserve les déficits d’ensemble reportables et certains reliquats de charges financières nettes, imputables sur ses résultats ou ceux d’un nouveau groupe, sous réserve des règles limitant la transmission des déficits entre groupes.

Perte des déficits pour les filiales sortantes et question des indemnités

L’un des effets les plus sensibles pour une filiale qui quitte un groupe intégré est la perte des déficits générés pendant sa période d’appartenance. Ces déficits ont été utilisés au niveau du groupe et attachés à la mère ; la filiale ne peut plus les reporter sur ses profits futurs une fois sortie.

La jurisprudence a toutefois admis que les conventions d’intégration puissent prévoir un mécanisme d’indemnisation des filiales sortantes pour compenser la perte de ce droit au report. Le Conseil d’État a jugé qu’une telle indemnité, versée par la mère à la filiale, n’est pas imposable chez la bénéficiaire (puisqu’elle compense la perte d’une créance fiscale) et n’est pas déductible chez la mère (qui a bénéficié de l’économie d’IS correspondante). Encore faut‑il que cette indemnisation soit prévue par la convention ou qu’une « clause de rendez‑vous » ait instauré par avance le principe d’une éventuelle indemnité à négocier en cas de sortie.

La rédaction de la convention d’intégration est donc stratégique : elle doit préserver l’équilibre entre mère et filiales, protéger les intérêts des éventuels actionnaires minoritaires, et organiser à l’avance les conséquences d’une sortie, sous peine de contentieux ultérieurs.

Le rôle clé de la convention d’intégration fiscale

Au‑delà de la loi, le fonctionnement quotidien du régime repose en grande partie sur la convention d’intégration conclue entre la société mère et chacune des filiales intégrées. Ce contrat, non imposé par le CGI mais fortement recommandé, fixe les règles internes du jeu fiscal.

La convention précise notamment :

Une convention bien structurée est aussi un outil de protection pour la mère : elle lui permet de démontrer, face à d’éventuels actionnaires minoritaires, que le régime n’est pas utilisé pour faire supporter à une filiale un impôt supérieur à ce qu’elle aurait payé isolément, ce que la jurisprudence considère comme un critère important de validité des mécanismes d’intégration du point de vue du droit des sociétés.

Quand l’intégration fiscale est‑elle réellement pertinente ?

Au regard de ses conditions, de ses bénéfices et de ses coûts, l’intégration fiscale est particulièrement adaptée à certains profils de groupes.

Elle prend tout son sens lorsque :

L’intégration fiscale est pertinente pour ce groupe car elle permet de compenser les résultats hétérogènes entre sociétés à l’IS, d’imputer les pertes temporaires liées aux projets de développement ou restructurations, de neutraliser les charges financières élevées de la holding, d’éliminer les flux intragroupe fréquents (dividendes, cessions, financements), de valoriser les crédits d’impôt sous-utilisés, et ce malgré une complexité déclarative accrue que la direction financière est prête à assumer.

À l’inverse, le régime peut être moins intéressant, voire contre‑productif, pour un ensemble de petites sociétés toutes bénéficiaires, chacune éligible au taux réduit de 15 %, avec peu de flux intragroupe et de faibles écarts de rentabilité. Dans ce cas, la perte du bénéfice multiple du taux réduit, la charge administrative et le risque de dé‑neutralisation à la sortie peuvent dépasser les gains procurés par l’intégration.

Une mécanique en tension avec les nouvelles règles internationales

Enfin, l’intégration fiscale doit désormais se conjuguer avec d’autres évolutions majeures de la fiscalité des groupes, notamment la mise en œuvre du Pilier 2 de l’OCDE. Ce dispositif, qui instaure un taux effectif minimum de 15 % calculé pays par pays pour les grands groupes (chiffre d’affaires d’au moins 750 millions d’euros), vient superposer une logique de « top‑up tax » internationale à la consolidation nationale de l’IS français.

Un groupe peut bénéficier d’une charge d’IS réduite en France via l’intégration, mais le taux effectif calculé au sens du Pilier 2 pourrait être inférieur à 15 % pour le périmètre français, ce qui déclencherait un impôt complémentaire dans un autre État. Cette double couche de règles exige des simulations précises et un suivi renforcé.

Par ailleurs, les contributions exceptionnelles prévues par les dernières lois de finances à la charge des grandes entreprises (surtaxes sur l’IS au‑delà de certains seuils de chiffre d’affaires) viennent encore complexifier le calcul de la charge globale d’IS pour les groupes intégrés, même si ces contributions n’affectent pas directement la mécanique de l’intégration elle‑même.

Conclusion : un puissant outil, à manier avec méthode

L’intégration fiscale d’un groupe est à la fois un levier d’optimisation fiscale et un cadre de neutralité économique pour les opérations intragroupe. Elle permet de mutualiser les profits et les pertes, d’alléger fortement la taxation des dividendes internes, de différer l’imposition de nombreuses plus‑values de restructuration et d’améliorer l’usage des crédits d’impôt et des déficits.

Ce régime impose un seuil de détention de 95 %, des conditions de territorialité et de synchronisation des exercices, ainsi qu’une charge déclarative lourde. Il fige la perte des déficits pour les filiales sortantes et peut priver le groupe de la multiplicité du taux réduit à 15 %, avantage important pour les PME.

L’intégration fiscale n’est donc ni un réflexe automatique, ni un dispositif anodin. C’est un outil sophistiqué, qui doit être analysé à l’aune de la structure du groupe, de sa stratégie (croissance externe, LBO, restructurations), de son profil financier (variabilité des résultats, niveau des charges financières) et de ses perspectives à moyen terme. Bien utilisée, encadrée par une convention équilibrée et soutenue par des outils adaptés, elle demeure l’un des instruments les plus puissants dont disposent les groupes français pour piloter leur charge d’impôt sur les sociétés.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.