La SCI est devenue l’outil fétiche de nombreux particuliers pour « protéger » leur patrimoine immobilier, organiser leur succession ou préserver la paix familiale. Présentée tour à tour comme un couteau suisse juridique, un bouclier fiscal et une machine à optimiser les donations, elle suscite autant d’enthousiasme que de fantasmes.

La SCI est un outil de structuration patrimoniale efficace, mais elle ne rend pas invisible face aux créanciers et n’efface pas l’impôt. Pour servir de véritable protection, il faut comprendre ce qu’elle protège, contre quoi et sous quelles conditions, tout en acceptant ses lourdes contraintes juridiques, fiscales et comptables.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Ce qu’est réellement une SCI familiale

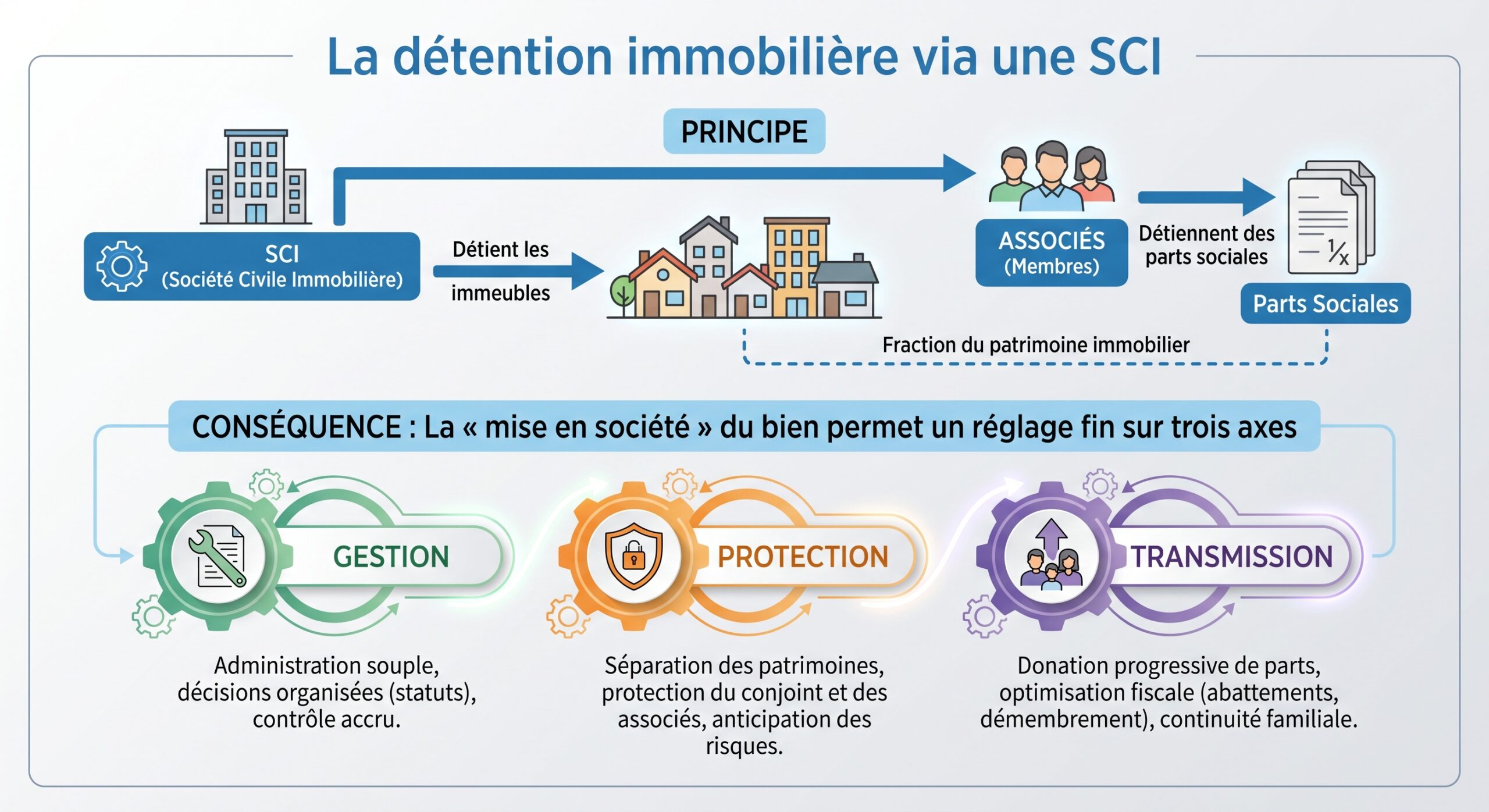

Une SCI (et, par extension, une SCI familiale) est avant tout une société civile de gestion immobilière. Juridiquement, une « SCI familiale » n’est pas une forme particulière : ce terme signifie simplement que les associés sont membres d’une même famille, souvent un couple et leurs enfants, parfois des frères et sœurs ou des neveux et nièces. Sur le plan légal, il s’agit d’une SCI classique.

Le fonctionnement repose sur quelques piliers simples. Il faut au minimum deux associés, sans maximum, avec un capital librement fixé (théoriquement à partir de 1 euro). Les apports peuvent être en numéraire ou en nature, par exemple un immeuble apporté à la société. La durée ne peut pas dépasser 99 ans. Les statuts définissent la répartition des parts, les règles de majorité, la désignation du gérant et les droits de chacun. Il faut ensuite immatriculer la société au registre du commerce et tenir une comptabilité régulière.

Par défaut, une SCI est transparente et soumise à l’impôt sur le revenu (IR) : elle ne paie pas d’impôt, les associés déclarent leur part de revenus fonciers. Les associés peuvent opter irrévocablement pour l’impôt sur les sociétés (IS), ce qui modifie le calcul du résultat imposable (amortissements, déductions élargies) et la fiscalité de la plus-value en cas de cession.

La SCI comme bouclier contre l’indivision et les conflits familiaux

L’un des principaux bénéfices patrimoniaux de la SCI ne relève ni d’un article de code fiscal ni d’un montage sophistiqué, mais d’une réalité humaine : la succession, en indivision pure et dure, est un terrain explosif.

Dans une succession classique, les héritiers deviennent copropriétaires en indivision des biens immobiliers. Toute grande décision – vente, gros travaux, hypothèque – suppose souvent l’unanimité. Un seul refus peut bloquer tout le monde pendant des années. C’est le schéma typique de trois enfants copropriétaires d’un appartement de 400 000 euros : si l’un ne veut pas vendre, les deux autres restent prisonniers. La loi offre certes des voies de sortie judiciaires, mais à coup de procédures longues et coûteuses, qui attisent rarement la concorde familiale.

Le bien appartient à la société, non aux indivisaires. Les héritiers reçoivent des parts sociales, pas des parts physiques du bien. Les règles de décision sont fixées dans les statuts : le gérant gère le courant seul, et les décisions majeures (vente, emprunt, changement de gérant) se votent à majorité qualifiée, évitant l’unanimité et les blocages émotionnels successoraux.

Cette architecture a un effet très concret : la propriété ne se retrouve pas « remise en jeu » à chaque décès. La SCI continue d’exister, le patrimoine reste dans la même enveloppe, les héritiers reçoivent des parts sans être obligés de trancher dans l’immédiat le sort de l’immeuble. Les tensions classiques des successions – urgence, charge émotionnelle, rivalités – sont ainsi très largement désamorcées.

L’autre atout tient à la fameuse clause d’agrément, quasi systématique dans les SCI familiales. Elle prévoit que toute cession de parts à un tiers doit être acceptée par les associés. Conséquence directe : un héritier ou un ex-conjoint ne peut pas faire entrer dans le capital quelqu’un qui serait indésirable pour la famille, ce qui contribue à préserver l’intégrité du patrimoine dans le cercle souhaité.

Ce cadre permet aussi de traverser plus sereinement des épisodes sensibles comme un divorce ou une séparation. En indivision, l’un des ex‑conjoints peut provoquer une vente forcée pour « sortir » du bien. En SCI, il vend ses parts, mais la vente de l’immeuble reste une décision collective. Le patrimoine n’est plus à la merci d’une seule volonté.

Transmission : la SCI comme machine à organiser la succession

L’autre dimension du « bouclier patrimonial » d’une SCI se joue au moment de la transmission. Là encore, la mise en société du bien change radicalement la donne.

D’abord, parce qu’il est infiniment plus simple de donner des parts que de découper un immeuble. Au lieu de se demander comment « partager » un appartement indivisible, les parents peuvent attribuer à chacun une proportion de parts, quitte à rééquilibrer avec d’autres actifs. Ils peuvent aussi procéder par paliers, en échelonnant des dons tous les 15 ans pour utiliser au mieux les abattements fiscaux.

Montant maximal en euros qu’un parent peut donner à un enfant par don manuel tous les 15 ans hors droits de succession.

Un exemple tiré des scénarios analysés : un couple de 55 ans détient, via une SCI, un bien de 800 000 euros. En combinant trois leviers –

En pratique, pour transmettre des parts de SCPI, vous pouvez cumuler plusieurs avantages fiscaux : un abattement de 100 000 euros par parent et par enfant, renouvelable tous les 15 ans ; une décote sur la valeur des parts de 10 à 20 % en raison de l’illiquidité et de l’emprunt ; et le démembrement, où les parents conservent l’usufruit et les enfants reçoivent la nue‑propriété avec une valeur fiscale réduite de 30 à 60 % selon l’âge du donateur.

ce couple peut transmettre la quasi‑totalité du bien sans droits de donation. À l’inverse, la même succession sur un bien détenu en direct aurait pu générer plus de 70 000 euros d’impôts.

Pour les petits‑enfants, d’autres outils existent, comme la donation transgénérationnelle (transmission directe aux petits‑enfants, avec renonciation partielle des enfants) ou la donation successive (où les parts reviennent à un second bénéficiaire au décès du premier). Là encore, le support SCI simplifie grandement la mécanique : on joue sur des parts, pas sur des fractions d’immeubles.

Afin de visualiser la combinaison des principaux leviers, on peut résumer ainsi :

| Levier de transmission via SCI | Principe | Effet fiscal / patrimonial |

|---|---|---|

| Abattement de donation | 100 000 € par parent et par enfant, renouvelable tous les 15 ans | Transmission en franchise de droits par tranches successives |

| Décote sur les parts | Valeur des parts < valeur du bien (illiquidité, dette, multi‑associés) | Base taxable réduite de 10 à 20 % (décote d’illiquidité admise par la jurisprudence) |

| Démembrement (usufruit / nue‑propriété) | Parents gardent l’usufruit, enfants reçoivent la nue‑propriété | Base taxable réduite de 30 à 60 % selon l’âge, reconstitution de la pleine propriété sans droits au décès |

Protéger le conjoint ou le partenaire : un vrai usage de bouclier

Sur la protection du conjoint ou du partenaire survivant, la SCI déploie des effets très concrets, notamment lorsque le couple n’est pas marié.

En droit commun, un conjoint marié dispose de droits successoraux, dont un droit viager au logement sur la résidence principale. Un partenaire de PACS, lui, n’hérite de rien si un testament n’a pas été prévu, et ne bénéficie que d’un droit temporaire d’un an à l’occupation du logement. Quant au concubin, il est assimilé à un tiers : aucun droit automatique sur le bien et une fiscalité confiscatoire (60 % de droits après un maigre abattement de 1 594 euros) en cas de legs.

Attribuer des parts au partenaire de son vivant et prévoir dans les statuts la poursuite de la société avec le survivant lui garantit une place juridiquement incontestable, y compris face aux enfants d’une précédente union.

La technique du démembrement croisé – très utilisée – va plus loin encore. Le couple crée une SCI qui achète le logement, puis répartit les parts de sorte que chacun détienne la nue‑propriété des parts de l’autre et l’usufruit de ses propres parts. Au décès du premier, seul passe dans la succession la nue‑propriété de ses parts. L’usufruit des parts qu’il détenait sur la tête du survivant s’éteint automatiquement, et le partenaire survivant récupère alors la pleine propriété de ces parts, sans aucun droit de succession à payer sur cette « reconstitution » (l’extinction d’un usufruit n’est pas un fait générateur d’imposition).

Pour un concubin, l’économie fiscale peut atteindre plus de 100 000 euros sur un bien de valeur moyenne grâce à cette mesure.

Les statuts peuvent encore renforcer cette protection en prévoyant que le survivant reste gérant même s’il n’a pas la majorité des parts, ou en encadrant très strictement l’entrée des héritiers au capital par une clause d’agrément. On se rapproche alors d’un véritable bouclier patrimonial : le logement est juridiquement logé dans la SCI, le survivant en garde le pouvoir de gestion, et les héritiers ne peuvent ni l’évincer ni l’obliger à vendre.

Cette protection a toutefois un revers : elle se fait souvent au détriment de la disponibilité du bien pour les héritiers, qui devront attendre le décès du survivant pour récupérer la pleine propriété, surtout si celui‑ci est plus jeune. Le temps devient alors la principale limite de ce montage.

Protéger un enfant vulnérable : un bouclier très ciblé

La SCI se révèle également précieuse pour organiser la protection d’un enfant vulnérable ou handicapé. L’enjeu n’est pas seulement de lui laisser des biens, mais de lui assurer des ressources ou un usage, sans l’exposer aux contraintes de gestion.

En logeant un bien locatif dans une SCI et en organisant la répartition des parts, les parents peuvent garantir à un enfant fragile un droit à une part des revenus futurs, tout en conservant eux-mêmes la maîtrise opérationnelle (choix des locataires, signature des baux, recours au crédit). À leur décès, les statuts peuvent prévoir que les parts de cet enfant seront progressivement remplacées par celles des frères et sœurs, évitant ainsi l’indivision et les tensions, tout en ayant assuré temporairement des ressources supplémentaires au plus fragile.

Attention toutefois à un point crucial : les revenus versés via la SCI sont pris en compte pour le calcul de certaines aides, notamment l’allocation aux adultes handicapés (AAH). Une stratégie mal calibrée peut aboutir à diminuer, voire supprimer, ces prestations. Le « bouclier » se renverse alors en handicap. Ce type de montage nécessite donc une coordination étroite avec un notaire et, idéalement, un spécialiste de la protection sociale.

Comment la SCI joue (et ne joue pas) le bouclier face à l’impôt

Sur le terrain fiscal, la SCI n’est pas une baguette magique, mais un outil de réglage fin. Elle n’offre aucun avantage automatique en matière de rentabilité à court terme. Elle permet toutefois, en particulier via les donations de parts, les décotes et le démembrement, de réduire fortement la facture de transmission.

En matière de revenus, sous le régime par défaut de l’IR, la SCI est fiscalement neutre : le résultat locatif est imposé chez chaque associé au barème de l’impôt sur le revenu plus 17,2 % de prélèvements sociaux. Les charges réelles (travaux, intérêts d’emprunt, taxe foncière, assurance) sont déductibles. Un déficit foncier peut être imputé sur le revenu global dans la limite de 10 700 euros par an, le surplus étant reportable sur les revenus fonciers des dix années suivantes.

La SCI soumise à l’IR bénéficie du régime des particuliers : exonération d’impôt sur la plus-value après 22 ans de détention et des prélèvements sociaux après 30 ans, avec des abattements progressifs dès la 5e ou 6e année, ce qui est très favorable pour un investissement patrimonial à long terme.

À l’IS, tout change. La SCI devient un contribuable à part entière. Elle peut déduire toutes les charges réelles, y compris l’amortissement de l’immeuble sur, par exemple, 30 ans. Cela permet de réduire fortement le résultat imposable, taxé à un taux réduit de 15 % jusqu’à 42 500 euros de bénéfice, puis 25 % au‑delà. Tant que les bénéfices restent dans la société, la pression fiscale immédiate est souvent plus douce que celle d’un contribuable à 41‑45 % de TMI.

Sous l’IS, la plus-value de cession est calculée sur la valeur nette comptable (prix d’achat moins amortissements cumulés). Plus les amortissements sont élevés, plus la plus-value taxable augmente, sans exonération de durée. Elle est imposée à l’IS, puis à l’impôt sur le revenu et aux prélèvements sociaux (flat tax à 31,4 %) lors de la distribution aux associés.

Pour le bouclier patrimonial, l’IS est donc une arme à double tranchant. Il améliore la trésorerie courante et facilite la capitalisation et le réinvestissement, mais rend la sortie plus coûteuse et complexe. Il suppose une vraie stratégie à long terme et un patrimoine d’une certaine taille ; en dessous de quelques centaines de milliers d’euros, les coûts comptables (1 500 à 3 000 euros par an pour une comptabilité commerciale complète) grignotent vite le gain fiscal.

SCI et impôt sur la fortune immobilière : un blindage très relatif

Côté IFI, la SCI est souvent présentée comme un moyen de « diminuer la base taxable ». La réalité est plus nuancée. Pour l’administration, ce ne sont pas tant les parts de la SCI qui comptent que la fraction de patrimoine immobilier que ces parts représentent, nette des dettes.

Un associé possédant 50 % des parts d’une SCI détenant un immeuble de 1 000 000 €, avec 400 000 € de dette bancaire, est considéré comme détenant 300 000 € de patrimoine IFI (50 % de la valeur nette de 600 000 €). Ce calcul s’applique indépendamment du régime fiscal (IR ou IS) de la SCI et du statut de gérant ou non de l’associé.

En revanche, deux réglages jouent en faveur du « bouclier » :

– la déduction des dettes réelles de la SCI (emprunts d’acquisition, travaux) pour déterminer la valeur nette,

– et la possibilité, admise par la jurisprudence, d’appliquer une décote de 10 à 20 % sur la valeur des parts, en raison de leur illiquidité ou de clauses statutaires contraignantes.

La décote sur la valeur des parts n’est pas automatique pour l’IFI : elle doit être justifiée par la documentation patrimoniale (statuts, pacte d’associés, comptes). De plus, certaines dettes comme les comptes courants d’associés sans échéance ou celles ne portant pas sur des actifs imposables sont strictement encadrées et non déductibles.

Enfin, point souvent mal compris : placer sa résidence principale dans une SCI fait perdre la confortable décote forfaitaire de 30 % sur cette résidence. Pour un ménage dont le patrimoine immobilier plafonne autour du seuil de 1,3 million d’euros, ce choix peut déclencher l’entrée dans l’IFI alors qu’une détention en direct aurait permis d’y échapper. Du point de vue du « bouclier », c’est donc souvent une fausse bonne idée.

Le pouvoir de la SCI sur la gestion et la gouvernance

Au‑delà des aspects fiscaux, la SCI agit comme un pare‑feu sur le plan de la gestion. Là où une indivision fige les décisions par la recherche permanente de l’unanimité, la SCI permet de définir en amont qui décide quoi, comment, et avec quelles limites.

Le gérant, qui peut être un parent ou un enfant impliqué, concentre les pouvoirs de gestion courante : signer les baux, encaisser les loyers, régler les charges, dialoguer avec la banque. Les décisions plus structurantes – vente, acquisition, mise en garantie de l’immeuble, modification des statuts – sont soumises à un vote collectif. On peut ainsi prévoir que la vente d’un immeuble exigera une majorité des deux tiers des parts, ou même unanimité, selon l’objectif de protection.

Ce cadre permet d’organiser la transition entre générations sans priver les parents de leurs leviers. Même après avoir donné la majorité des parts à leurs enfants, ils peuvent rester gérants et donc garder les commandes, tout en faisant tourner la machine des donations pour alléger progressivement la fiscalité successorale. Les enfants deviennent associés – et donc intéressés à la valeur future du patrimoine – sans pour autant avoir à gérer le quotidien s’ils n’en ont ni l’envie ni la compétence.

En cas de mésentente, un associé n’a pas le pouvoir de bloquer la machine en refusant systématiquement les décisions. Les statuts balisent les modalités de sortie : cession des parts, droit de préemption des autres associés, valorisation encadrée. Le patrimoine immobilier reste intact ; seuls changent les détenteurs de parts.

Comparée à l’indivision, la différence est nette :

| Aspect | Indivision classique | SCI familiale |

|---|---|---|

| Décisions de vente | Souvent unanimité requise, blocages fréquents | Règles de majorité fixées dans les statuts, gérant pour le quotidien |

| Sortie d’un héritier | Peut forcer la vente du bien (action en partage) | Cède ses parts sans imposer la vente de l’immeuble |

| Organisation | Aucune règle personnalisable | Statuts sur mesure (gestion, pouvoirs, protection du conjoint ou d’un enfant) |

| Paix familiale | Conflits fréquents sur l’usage, les travaux, la vente | Risques de conflits réduits par les règles pré‑établies |

Responsabilité et créanciers : ce que le bouclier protège… et ce qu’il ne protège pas

C’est probablement le point sur lequel la SCI est le plus mal comprise. Beaucoup l’imaginent comme une muraille absolue contre les créanciers. La réalité est plus subtile.

La SCI sépare les biens sociaux du patrimoine personnel : un créancier personnel d’un associé ne peut pas saisir l’immeuble de la SCI, seulement ses parts sociales, qui sont moins liquides et souvent protégées par une clause d’agrément, ce qui décourage les poursuites.

D’un autre côté, la responsabilité des associés envers les dettes de la SCI est illimitée, même si elle n’est pas solidaire. En clair, si la SCI ne peut pas rembourser ses emprunts, la banque peut se retourner contre chaque associé à hauteur de sa participation au capital. Un associé qui détient 40 % des parts peut être sollicité pour 40 % du solde de la dette. La banque devra toutefois poursuivre d’abord la SCI (subsidiarité), puis les associés individuellement.

En pratique, les banques imposent presque toujours aux associés d’une SCI d’être cautions solidaires pour les emprunts. Cela supprime la protection de base : chaque associé accepte de répondre de la totalité de la dette en cas de défaut, perçant ainsi volontairement le bouclier juridique initial pour obtenir le financement.

S’ajoute un autre garde‑fou du côté des créanciers : lorsqu’une SCI est créée de manière opportuniste alors qu’une personne est déjà en difficulté (cessation de paiements, dettes existantes), le juge peut considérer que le transfert d’un bien dans la société a été effectué en fraude des droits des créanciers. À travers des mécanismes comme l’action paulienne, il peut faire tomber le montage et reconstituer la situation initiale aux fins de saisie. La SCI n’est pas un parapluie qu’on ouvre au dernier moment sous l’orage ; c’est un outil de long terme qui doit s’inscrire dans une stratégie patrimoniale cohérente.

Coûts, formalisme et contraintes : le prix du bouclier

Toute cette ingénierie juridique et fiscale a un coût, financier et organisationnel. Créer la SCI exige des statuts sérieux, souvent rédigés par un notaire ou un avocat, la publication d’une annonce légale, des formalités d’immatriculation. Selon la complexité des clauses et l’accompagnement choisi, l’addition peut aller de quelques centaines d’euros (procédure dématérialisée via le guichet unique) à 1 500–3 000 euros chez un professionnel.

Après la création, la SCI doit tenir une comptabilité, organiser une assemblée générale annuelle, rédiger et conserver les procès-verbaux, et déposer des déclarations fiscales (formulaire 2072 pour une SCI à l’IR, liasse complète pour une SCI à l’IS). Le registre des décisions doit être maintenu à jour. Pour une petite SCI à l’IR, l’accompagnement comptable coûte 500 à 1 000 euros par an ; pour une SCI à l’IS, il s’élève à 1 500–3 000 euros par an.

Pour un petit patrimoine – un seul appartement de valeur moyenne, par exemple – ces coûts récurrents peuvent annuler tout intérêt financier du montage. Ils ne se justifient pleinement que lorsque la SCI répond à de vrais besoins stratégiques : gestion collective d’un parc locatif, anticipation d’une succession complexe, protection d’un concubin, transmission progressive d’un patrimoine de plusieurs centaines de milliers d’euros, voire au‑delà du million.

La SCI qui omet de tenir des assemblées, de mettre à jour ses comptes ou qui confond ses flux bancaires avec ceux des associés s’expose à des requalifications fiscales, à des conflits internes et à une mise en cause du gérant.

Jusqu’où aller : SCI seule, démembrement, IS… comment choisir son niveau de « blindage » ?

En pratique, le « blindage » patrimonial n’est jamais binaire. On peut jouer sur plusieurs curseurs, qui ne se valent ni en efficacité ni en complexité.

On peut, par exemple :

Se contenter d’un démembrement simple en direct (donner la nue‑propriété d’un bien à ses enfants, garder l’usufruit), mettre en place une SCI à l’IR avec donation de parts en nue‑propriété et conservation de la gérance, opter pour une SCI à l’IS orientée vers la capitalisation et le réinvestissement, ou combiner SCI + démembrement avec pactes d’associés et clauses de protection du conjoint.

La comparaison peut se résumer ainsi :

| Structure | Atouts principaux | Limites principales |

|---|---|---|

| Démembrement seul (sans SCI) | Transmission anticipée, droits réduits, grande simplicité | Aucun cadre de gestion collective, conflits de gestion possibles, pas de clause d’agrément |

| SCI à l’IR | Gestion souple, éviter l’indivision, transmission par parts, régime de plus‑value favorable | Formalisme, coûts, pas d’effet fiscal miracle sur les loyers, responsabilité illimitée |

| SCI à l’IS | Amortissement, déduction élargie des charges, meilleure trésorerie, réinvestissement facilité | Plus‑values lourdement taxées, double imposition, compta lourde, option irrévocable |

| SCI + démembrement | Double optimisation (droits de mutation + gestion), stabilité familiale, protection du conjoint | Montage technique, IFI à manier avec précautions, accompagnement notarial quasi indispensable |

Le choix de la bonne combinaison dépend étroitement de la taille du patrimoine, de la structure familiale, de l’horizon de temps et des objectifs prioritaires : protéger un conjoint, préserver la paix entre enfants, optimiser la fiscalité de la transmission, sécuriser un enfant vulnérable, isoler un risque professionnel, etc.

Un bouclier puissant, mais exigeant

Au final, la SCI est bel et bien un « bouclier patrimonial »… à condition de comprendre que ce bouclier n’est ni magique ni universel.

Elle protège très efficacement contre les blocages de l’indivision et les conflits de succession. Elle permet de protéger un conjoint ou un concubin que le droit successoral ne protège pas spontanément. Elle encadre la gestion dans la durée, en assurant la continuité du patrimoine au‑delà des décès. Elle ouvre la voie à des stratégies sophistiquées de transmission à moindre coût, grâce à la donation de parts, à la décote de valorisation et au démembrement.

La création d’une société ne supprime pas le risque vis-à-vis des créanciers, mais le reconfigure. Elle n’exonère pas de l’IFI (bien qu’elle puisse affiner la base taxable), ni de l’impôt sur les revenus, et n’offre aucun avantage automatique sur les loyers. Elle exige une rigueur à long terme : formalités, comptabilité, assemblées et accompagnement professionnel.

Utilisée par réflexe, pour un seul bien, sans stratégie claire, elle peut rapidement se transformer en contrainte coûteuse. Intégrée à une réflexion globale, articulée avec le droit civil (testaments, pactes successoraux, donations‑partages, clauses d’usufruit croisé) et le droit fiscal (abattements de donation, choix IR/IS, IFI), elle devient en revanche un outil de premier ordre pour qui veut organiser, protéger et transmettre son patrimoine immobilier sur plusieurs générations.

Le véritable bouclier patrimonial, au fond, ne tient pas seulement dans la SCI elle‑même, mais dans la cohérence du projet, la qualité des statuts et la discipline de gestion qui l’accompagnent.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.