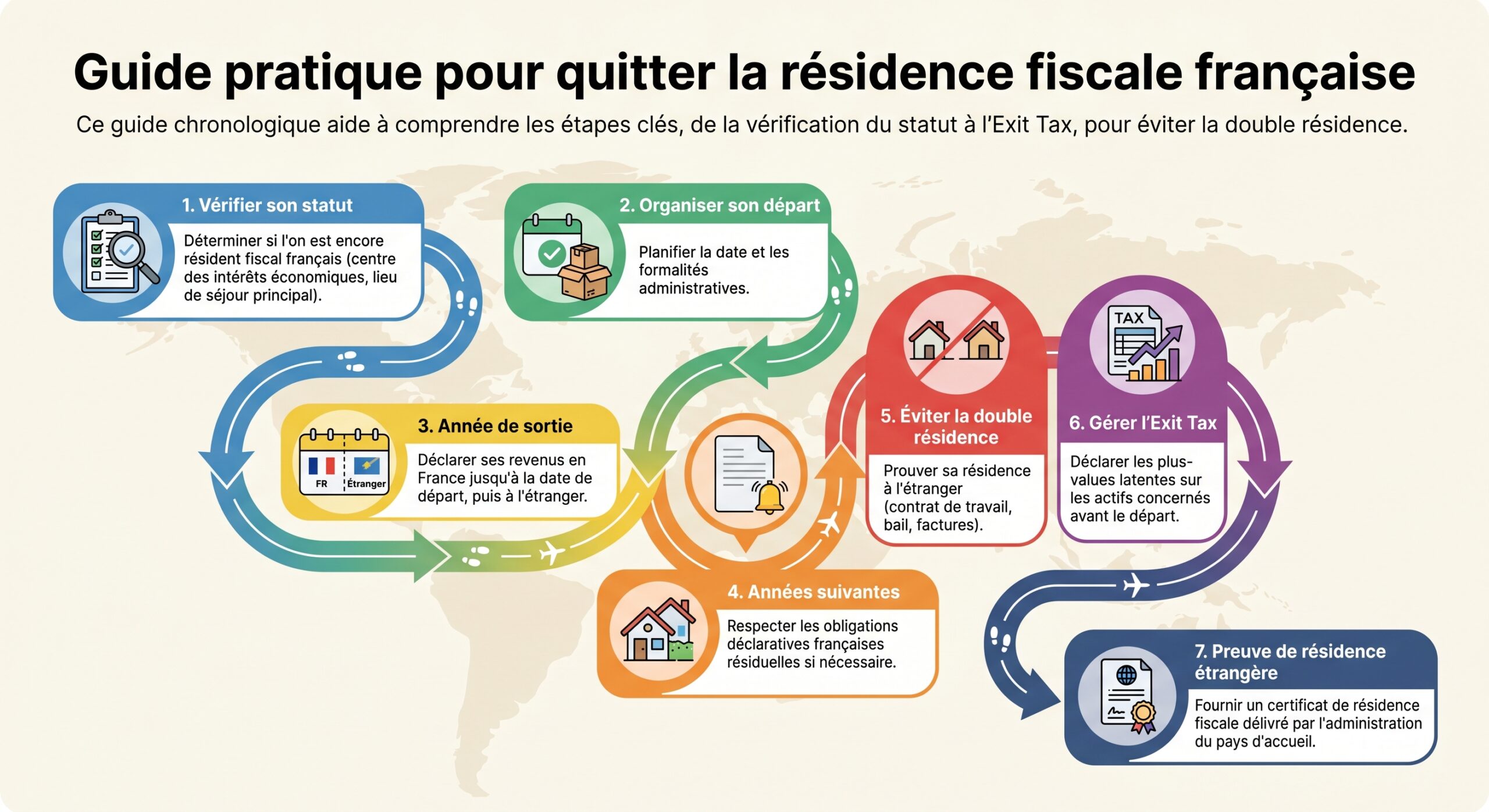

Quitter la France « pour de bon » sur le plan fiscal ne se résume ni à acheter un billet d’avion, ni à louer un appartement sous les tropiques. Pour l’administration, la résidence fiscale est une question de faits, de preuves et de droit, beaucoup plus qu’une simple adresse déclarée. Mal préparé, un départ peut se traduire par un maintien de l’imposition en France, une double imposition, voire un redressement plusieurs années après l’expatriation.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre ce qu’est vraiment la residence fiscale

Avant de « changer » de résidence fiscale, encore faut-il savoir où l’on est considéré résident. En droit français, tout commence avec l’article 4 B du Code général des impôts, mais ce texte ne s’applique jamais isolément : il est limité par les conventions internationales signées par la France.

Les criteres internes : quand la France vous considère resident

L’article 4 B CGI pose des critères alternatifs : en remplir un seul suffit pour être résident fiscal français. L’administration et le juge examinent toujours la situation d’ensemble, mais les grandes lignes sont stables.

On est considéré domicilié fiscalement en France si l’on se trouve dans l’un des cas suivants :

– Le foyer (famille) ou, à défaut, le lieu de séjour principal est en France. Le foyer est le lieu où la personne vit habituellement et de manière permanente, avec son conjoint ou partenaire de PACS et ses enfants, ou seule. C’est un critère très puissant : si le conjoint et les enfants restent en France, aller travailler à l’étranger seul, même une grande partie de l’année, ne suffit généralement pas à perdre la résidence fiscale française. À défaut de foyer, c’est la durée de présence physique qui compte : si l’on passe plus de temps en France que dans tout autre pays, on peut être résident, même en restant en dessous du fameux seuil des 183 jours.

L’activité professionnelle principale (salariée ou indépendante) est exercée en France. Elle n’est pas accessoire, ce qui se juge au temps réellement consacré, pas au revenu. Pour un dirigeant, le mandat est exercé en France si le siège ou la direction effective de la société y sont situés.

– Le centre des intérêts économiques est en France. C’est le lieu d’où l’on gère son patrimoine et ses affaires, où l’on a effectué ses principaux investissements, et d’où provient la plus grande partie de son revenu (dividendes, loyers, intérêts…). Un contribuable qui part vivre au soleil mais laisse en France un gros portefeuille-titres, plusieurs biens locatifs et des participations dans des sociétés françaises, tirant l’essentiel de ses revenus de France, reste exposé à une qualification de résident français sur ce fondement.

Ces critères s’appliquent à chaque membre du foyer fiscal : un couple peut se retrouver dans une situation complexe si l’un part à l’étranger pendant que l’autre reste en France avec les enfants.

Ce que signifie etre resident fiscal francais

Être résident fiscal français entraîne des conséquences lourdes :

L’impôt sur le revenu frappe tous les revenus mondiaux du résident français (source française ou étrangère, même non rapatriés). Tous les revenus, comptes bancaires, assurances-vie et trusts détenus hors de France doivent être déclarés, sous peine d’amendes par compte non déclaré. Pour l’IFI, tous les immeubles, en France et à l’étranger, sont pris en compte.

À l’inverse, un non-résident est en principe imposable uniquement sur ses revenus de source française, mais reste taxable à l’IFI pour les immeubles français détenus directement ou via des sociétés.

Le role determinent des conventions fiscales

Les conventions fiscales bilatérales viennent limiter l’emprise de chaque État. La France a signé plus de 120 conventions visant à éviter les doubles impositions sur le revenu. Elles servent à deux choses essentielles :

– déterminer, en cas de double résidence au regard des droits internes, quel État est « l’État de résidence » au sens conventionnel ;

– répartir le droit d’imposer chaque catégorie de revenus (salaires, pensions, dividendes, loyers, plus-values, etc.) entre l’État de résidence et l’État de la source, et organiser les mécanismes d’élimination de la double imposition (exemption ou crédit d’impôt).

Très important : une convention ne crée jamais à elle seule une imposition. Le juge applique d’abord le droit interne français ; ensuite seulement il vérifie si la convention retire ou limite le droit d’imposer de la France (principe de subsidiarité rappelé par la jurisprudence Schneider Electric et Cheynel).

Comment les conventions tranchent un conflit de double residence

Quand un contribuable répond aux critères de résidence de deux États, la convention applique des critères hiérarchiques (issus du modèle OCDE) :

L’ordre des critères est le suivant : 1. Logement permanent (propriétaire ou locataire, jouissance durable). 2. Centre des intérêts vitaux (liens personnels et économiques). 3. Séjour habituel (présence régulière et intégrée). 4. Nationalité. 5. Procédure amiable entre les administrations.

Dès qu’un critère permet de décider, les suivants ne sont plus examinés. Un exemple typique : une personne vit la semaine en Allemagne dans un hôtel, mais son conjoint et ses enfants résident dans le logement familial à Strasbourg. La convention franco-allemande conduira à la considérer résidente de France, car son logement permanent et son centre des intérêts vitaux sont en France.

Ce que represente vraiment un changement de residence fiscale

Changer de résidence fiscale, c’est rompre juridiquement le lien de résidence avec la France et construire un ancrage réel dans un autre État. C’est un dossier stratégique qui engage souvent 10 à 15 ans de vie : fiscalité des revenus, de la fortune immobilière, des plus-values, mais aussi donations et successions.

Une expatriation improvisée reste l’une des causes les plus fréquentes de redressements, souvent plusieurs années plus tard, quand l’administration reconstitue les flux bancaires, les factures d’énergie, les assurances, les billets d’avion, les scolarités, etc. Depuis la généralisation des échanges d’informations et le renforcement des règles en 2024–2026, ces contrôles sont plus systématiques.

Vue d’ensemble des trois risques principaux identifiés

Description du premier risque majeur

Description du deuxième risque majeur

Description du troisième risque majeur

– Risque de double résidence : être résident en France et dans le pays d’accueil au regard de leurs lois internes, avec un arbitrage parfois délicat via la convention.

– Risque de double imposition : deux pays imposent le même revenu (par exemple une pension française et une pension étrangère, ou des dividendes).

– Risque de requalification : l’administration française estime que le départ était « fictif » ou mal préparé, reconstitue une résidence en France et réclame plusieurs années d’impôts, intérêts et pénalités.

D’où l’importance de préparer l’opération plusieurs mois à l’avance, voire un an pour les patrimoines significatifs.

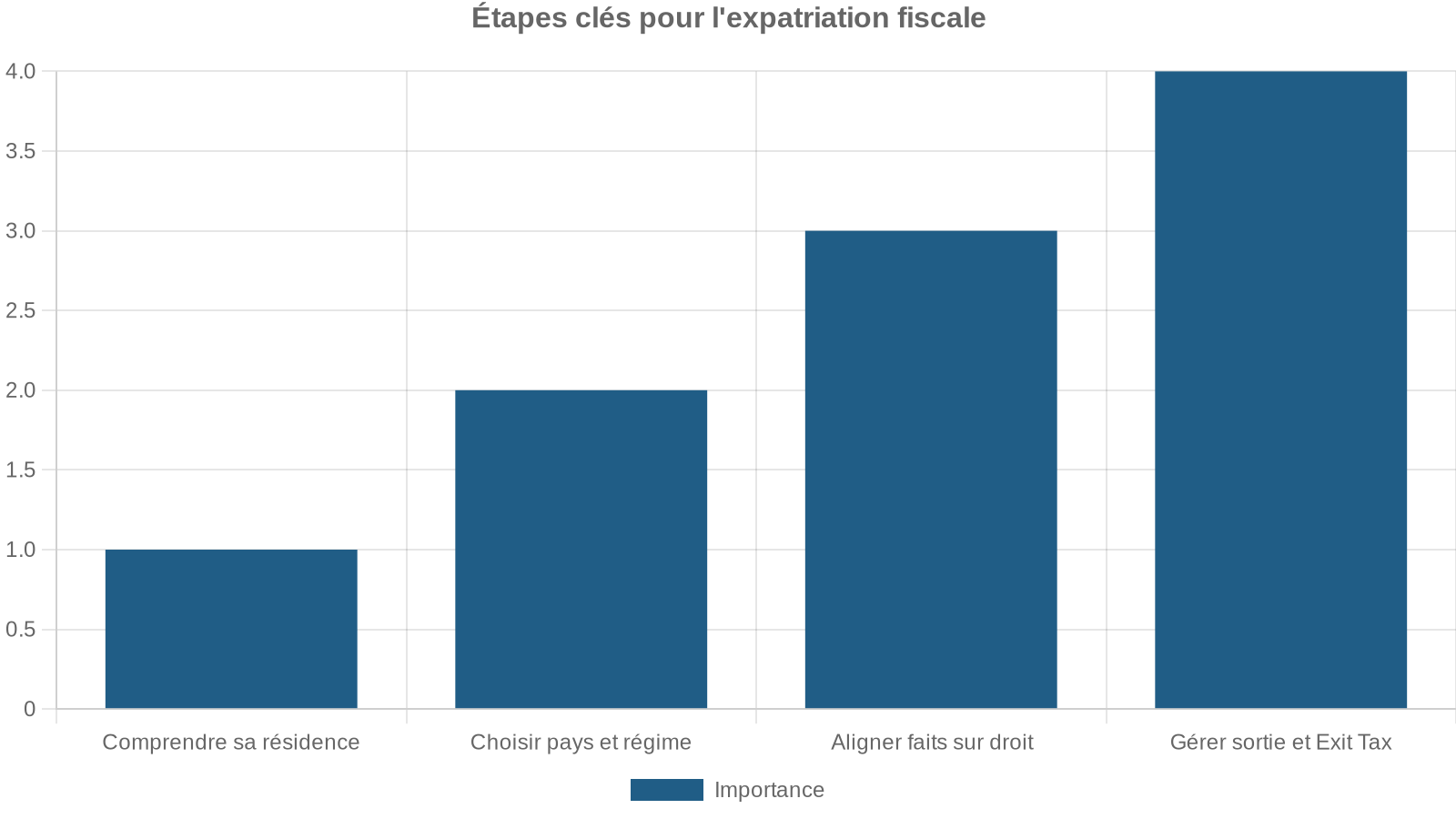

Etape 1 : audit preliminaire de votre situation

Avant même de choisir un pays d’accueil, un travail d’audit est indispensable.

Verifier les criteres de residence en France

Il s’agit d’analyser, point par point, les critères de l’article 4 B CGI :

– Où se trouve aujourd’hui votre foyer (conjoint, enfants, lieu de vie permanent) ?

– Où passez-vous concrètement le plus de temps sur l’année ?

– Où exercez-vous votre activité principale (salariée ou non salariée) ?

– D’où proviennent vos principaux revenus ? Où sont localisés vos investissements, vos sociétés, vos comptes ?

Ce diagnostic permet de voir ce qui devra être modifié pour que la résidence puisse basculer à l’étranger, et ce qui, à l’inverse, restera structurellement français (par exemple, un conjoint ne souhaitant pas quitter la France).

Inventorier votre patrimoine et vos flux

L’audit doit détailler :

– vos titres et participations (sociétés cotées et non cotées) ;

– vos immeubles (résidence principale, résidences secondaires, locatif, LMNP, etc.) ;

– vos contrats d’assurance-vie ;

– vos comptes bancaires (France et étranger) ;

– la structure de vos revenus (salaires, honoraires, dividendes, loyers, plus-values, pensions).

Cet inventaire évalue le risque de conserver ses intérêts économiques en France et permet de simuler des dispositifs comme l’Exit Tax ou des compléments d’imposition en cas de départ vers un pays à fiscalité réduite.

Simuler l’Exit Tax et les complets d’imposition

La France applique un mécanisme d’imposition des plus-values latentes lors d’un transfert de domicile à l’étranger, l’Exit Tax. Sont concernées les personnes :

– qui ont été résidentes fiscales françaises au moins 6 années sur les 10 précédant le départ ;

– et qui, au jour du départ, soit détiennent plus de 50 % des droits dans une société, soit possèdent un portefeuille de titres dont la valeur globale excède 800 000 euros.

Le prélèvement forfaitaire unique de 12,8 % additionné aux 17,2 % de prélèvements sociaux atteint un taux total de 30 % sur les plus-values latentes.

L’impôt n’est pas forcément payé immédiatement : un sursis de paiement existe, automatique pour les départs vers l’UE ou l’EEE (sous conditions de coopération fiscale), mais optionnel pour les départs vers des États tiers, moyennant dépôt de garanties (nantissement, caution bancaire, hypothèque) et respect de délais (dépôt des formulaires dédiés au moins 90 jours avant le transfert de domicile).

En parallèle, un autre mécanisme, parfois appelé complément d’impôt pour départ vers un pays faiblement imposé, peut viser certains contribuables quittant la France pour une juridiction où l’imposition sur les revenus du travail, du capital ou du patrimoine est inférieure d’au moins 40 % à celle de la France. L’idée est de compléter, via un crédit d’impôt, l’impôt payé à l’étranger jusqu’au niveau français. Un audit en amont permet d’identifier si ce dispositif est susceptible de s’appliquer.

Etape 2 : choisir le pays d’accueil et son regime fiscal

Le fantasme du « pays où l’on ne paie plus d’impôts » conduit souvent à de mauvaises décisions. La bonne question est plutôt : où puis-je être résident, sans rester imposable en France, sans double imposition, et dans un cadre qui reste vivable 10 ou 15 ans ?

Critères de selection d’un pays de residence

Plusieurs paramètres doivent être examinés ensemble :

– Taux effectifs d’imposition des personnes et des sociétés Au-delà des taux théoriques, l’important est la charge fiscale réelle sur vos types de revenus (salaires, dividendes, plus-values, loyers). Un régime très attractif sur les salaires peut être neutre pour des dividendes, et vice versa.

– Existence d’une convention fiscale avec la France Elle est déterminante pour éviter la double imposition et trancher les conflits de résidence. Sans convention, chacun des deux pays applique son droit interne, ce qui accroît les risques.

Les régimes « niches » temporaires peuvent disparaître. Un dispositif appelé aujourd’hui d’une certaine manière (statut de non-domicilié, forfait, régime spécial expatriés) peut être réformé du jour au lendemain.

– Exigences de présence physique et de substance Certains régimes imposent un nombre de jours minimum dans le pays (par exemple 183 jours ou 60 jours) ; d’autres exigent une « substance économique » (bureau réel, employés, direction effective). L’administration française est particulièrement vigilante sur les départs vers des juridictions perçues comme peu imposées.

– Conditions pratiques de séjour Visa, résidence permanente, coût de la vie, accès aux soins, scolarité, stabilité politique : des éléments non fiscaux, mais décisifs sur la durée.

Comparer quelques destinations typiques

Sans détailler chaque pays, on peut résumer quelques caractéristiques chiffrées tirées du rapport de recherche, en gardant en tête que l’enjeu central n’est pas « le taux le plus bas », mais la cohérence globale par rapport à votre situation.

Exemple de comparatif simplifié des caractéristiques fiscales et de coût de la vie

| Pays / Juridiction | Impôt sur le revenu des personnes | Impôt sur les sociétés (indicatif) | Convention avec la France | Système fiscal principal | Indice de coût de la vie (approx.) |

|---|---|---|---|---|---|

| Émirats arabes unis (Dubaï) | 0 % | 9 % (mainland au-delà d’un seuil) | Oui | Territorial, pas d’IR personne physique | 66 (élevé) |

| Malte | 0–35 % | 35 % nominal (~5 % effectif via remboursement) | Oui | Remittance basis pour non-doms | 58 (moyen/élevé) |

| Chypre | 0–35 % | 15 % | Oui | Territorial renforcé, dispositifs Non-Dom | 52 (modéré) |

| Singapour | 0–24 % | 17 % | Oui | Territorial renforcé | 81 (très élevé) |

| Portugal | 14,5–48 % (régimes spéciaux possibles) | 21 % | Oui | Classique, avec régime spécial pour talents | 46 (modéré) |

| Géorgie | 20 % (1 % micro-entreprises) | 15 % (0 % sur profits réinvestis) | Non | Territorial / modèle estonien | 31 (faible) |

| Paraguay | 10 % sur revenus locaux, 0 % sur revenus étrangers | 10 % | Non | Territorial strict | 27 (très faible) |

| Andorre | 0–10 % | 10 % | Oui | Classique, sans impôt sur la fortune | Élevé |

| Suisse | 0–11,5 % (fédéral) + cantonal | 11,9–21,6 % | Oui | Classique + forfait possible | 120 (très élevé) |

| Monaco | 0 % (revenus particuliers) | Environ 33 % (entreprises, avec exceptions) | Convention spécifique | Absence d’IR pour les résidents | Très élevé |

La présence ou non d’une convention avec la France joue un rôle majeur : la Géorgie ou le Paraguay, par exemple, n’ont pas de convention avec la France. Avantage : forte autonomie fiscale. Inconvénient : risque plus marqué de double imposition ou de conflit avec l’administration française si l’ancrage à l’étranger n’est pas irréprochable.

Illustration chiffrée de « gains » possibles

Le rapport mentionne un exemple théorique : un contribuable qui supporte environ 42 % d’imposition en Allemagne sur un bénéfice de 84 000 € et compare ce coût à différentes juridictions. Les ordres de grandeur de charges totales (impôts + frais administratifs) et de gains nets illustrent les écarts potentiels.

| Pays | Taux effectif indicatif | Impôts annuels (hypothèse) | Coûts administratifs | Gain net annuel approx. |

|---|---|---|---|---|

| Paraguay | ~1,0 % | ~2 000 € | ~4 000 € | ~78 000 € |

| Malte | ~5,0 % | ~10 000 € | ~12 000 € | ~62 000 € |

| Émirats arabes unis | ~4,7 % | ~9 450 € | ~15 000 € | ~59 550 € |

| Géorgie | ~15,0 % | ~30 000 € | ~3 000 € | ~51 000 € |

| Chypre | ~15,0 % | ~30 000 € | ~10 000 € | ~44 000 € |

| Portugal | ~20,0 % | ~40 000 € | ~8 000 € | ~36 000 € |

| Singapour | ~17,0 % | ~34 000 € | ~20 000 € | ~30 000 € |

| Suisse | ~20,0 % | ~40 000 € | ~18 000 € | ~26 000 € |

Ce tableau ne tient pas compte des risques de double imposition, des conditions de présence, ni des coûts non fiscaux (logement, éducation, santé). Il illustre néanmoins que l’arbitrage ne consiste pas seulement à « baisser un taux », mais à trouver un équilibre durable entre fiscalité, sécurité juridique et qualité de vie.

Etape 3 : aligner les faits sur la future residence

Une fois le pays cible et le régime identifiés, il faut organiser concrètement le basculement des critères de résidence.

Installer un foyer et une vie reelle a l’etranger

L’administration française ne se contente pas d’un bail ou d’une carte de séjour. Elle regarde : l’ensemble des éléments qui démontrent la stabilité de la situation personnelle et professionnelle des demandeurs.

– l’existence d’un logement réellement occupé (bail, acte d’achat, factures d’énergie, internet, eau, assurances) ;

– la présence de la famille (certificats de scolarité des enfants, attestations de conjoint employé localement, etc.) ;

– l’intégration à la vie locale (comptes bancaires, moyens de paiement, abonnements, médecin, clubs, etc.) ;

– la fréquence et la durée des séjours dans le pays d’accueil.

Les éléments de preuve doivent être datés, conservés au minimum trois ans, et idéalement organisés chronologiquement : contrat de bail, factures successives, attestations scolaires, relevés de banque montrant des dépenses quotidiennes dans le pays, billets d’avion, tampons de passeport.

Deplacer, ou non, votre activite professionnelle

Pour basculer la résidence, il faut que l’activité principale soit déplacée ou qu’une nouvelle activité soit exercée dans l’État d’accueil, avec une réalité économique :

– contrat de travail local, inscription à un registre du commerce, constitution d’une société avec direction effective locale ;

– clients, fournisseurs, contrats et factures liés au pays d’accueil ;

– éventuellement employés, bureau, moyens matériels.

À défaut, une activité restée en France ou pilotée de fait depuis la France pourra justifier le maintien de la résidence fiscale française.

Reconfigurer vos interets economiques

Il n’est pas toujours nécessaire de couper tous les liens économiques avec la France. Mais si l’essentiel de votre patrimoine et de vos revenus reste français, la France pourra estimer que le centre de vos intérêts économiques demeure sur son territoire. C’est un point sensible pour les investisseurs immobiliers, dirigeants d’entreprises et rentiers de portefeuille.

Il faut donc arbitrer :

– soit accepter de rester résident fiscal français et d’être imposé sur tout son revenu mondial en France ;

– soit réorganiser progressivement ses flux (par exemple en diversifiant le patrimoine hors de France ou en retenant ses nouveaux investissements dans l’État de résidence) pour que, factuellement, le centre de gravité se déplace.

Etape 4 : les demarches administratives de depart

Changer de résidence fiscale implique une série de démarches auprès des administrations françaises et étrangères.

Informer l’administration fiscale francaise

Le départ doit être signalé au centre des finances publiques dont vous releviez en France. Plusieurs canaux sont possibles :

Pour signaler un changement d’adresse, vous pouvez le faire depuis votre espace personnel sur impots.gouv.fr (rubrique « Mes informations personnelles / Mon profil » ou via la messagerie sécurisée en choisissant « Je signale un changement de situation personnelle » puis « Je change d’adresse d’envoi »), par courrier en indiquant ancienne et nouvelle adresse, date de départ, numéro fiscal, nom, prénom, date et lieu de naissance et téléphone, ou par téléphone au 0 809 401 401.

Créer ou conserver un compte en ligne sur impots.gouv.fr est fortement recommandé avant le départ : il donne accès à toutes les déclarations et avis, même depuis l’étranger.

Informer la banque, la caisse de retraite et les autres organismes

Votre banque doit être prévenue de votre changement de résidence fiscale. Votre compte devient alors un compte de non-résident. Certains produits d’épargne (notamment défiscalisés) ne sont plus accessibles ou perdent leurs avantages.

Les organismes de retraite (régime général, complémentaires) doivent être informés de la nature des pensions (sécurité sociale, publique, privée). La convention fiscale applicable détermine si elles sont imposables en France, dans le pays de résidence, ou dans les deux avec un crédit d’impôt.

Les organismes sociaux (CPAM, URSSAF, CAF, caisses de retraite complémentaires) doivent également être notifiés pour éviter des trop-perçus ou des rappels ultérieurs.

S’inscrire au registre des Francais a l’etranger

L’inscription au registre des Français établis hors de France, auprès du consulat ou de l’ambassade, ou via Service-public.fr, n’a pas de portée fiscale directe, mais constitue un élément de contexte utile (par exemple en cas de crise, d’élection, de formalités administratives).

Etape 5 : declarer correctement l’annee du depart

L’année où vous quittez la France est une année charnière. Elle est découpée en deux périodes :

– Période 1 : du 1er janvier à la date de départ – vous êtes résident français ;

– Période 2 : de la date de départ au 31 décembre – vous êtes non-résident au regard de la France.

Deux declarations distinctes

Vous devrez, en principe, déposer :

Une personne quittant la France le 30 juin doit souscrire une déclaration n° 2042 pour la période du 1er janvier au 30 juin, incluant tous ses revenus mondiaux (avec le formulaire 2047 pour les revenus étrangers). Pour la période du 1er juillet au 31 décembre, elle remplit une déclaration n° 2042-NR indiquant uniquement ses revenus de source française (loyers, salaires d’un employeur français, dividendes français, etc.).

Ces déclarations sont, en pratique, déposées l’année suivante, dans les délais de campagne (généralement autour de mai–juin). Elles sont adressées à votre ancien service des impôts, qui transmettra ensuite votre dossier au Service des non‑résidents.

Si vous n’avez plus aucun revenu de source française après votre départ, la déclaration 2042-NR doit être déposée même vierge. L’administration exige que l’absence de revenus soit explicitement signalée dans la case « renseignements » ou via une note jointe.

Illustration du traitement des revenus l’annee N

– De janvier à votre départ :

– Tous vos revenus mondiaux (salaires français, salaires étrangers, dividendes étrangers, etc.) sont imposables en France.

– Les conventions peuvent cependant limiter l’imposition en France sur certains revenus (salaires exercés à l’étranger, etc.), via mécanisme d’exemption ou crédit d’impôt.

– De la date de départ à fin décembre :

– En tant que non-résident, seuls vos revenus de source française restent imposables en France, à un taux minimal (20 % ou 30 % selon le niveau de revenu, sauf option pour le taux moyen mondial).

– Vos revenus de source étrangère ne sont plus imposables en France (sauf exception conventionnelle).

Etape 6 : obligations apres le depart et declaration les annees suivantes

Une fois votre départ acté, si vous continuez à percevoir des revenus de source française, vous restez en relation avec l’administration :

Votre interlocuteur principal devient le SIPNR à Noisy-le-Grand. Vous devez déposer chaque année la déclaration 2042-NR, accompagnée si nécessaire des annexes (2044, 2047, 2074, 3916, etc.). Vous restez redevable des taxes locales (taxe foncière, taxe d’habitation résiduelle) sur vos biens en France, et de l’IFI si le seuil est dépassé.

Le paiement peut se faire par prélèvement SEPA, TIP ou virement vers le compte du SIPNR, y compris depuis un compte non français mais situé dans la zone SEPA.

Etape 7 : gerer l’Exit Tax et ses suites

Pour les contribuables fortunés ou détenteurs de participations significatives, l’Exit Tax est souvent le point le plus technique du départ.

Qui est concerne et sur quoi porte la taxation

On est concerné si, au moment du transfert de domicile :

– on a été résident fiscal français au moins 6 années au cours des 10 dernières ;

– et on dépasse l’un des deux seuils : détention directe ou indirecte de plus de 50 % des droits dans une société, ou valorisation totale des titres (actions, parts, obligations convertibles, etc.) supérieure à 800 000 €.

La base de calcul concerne :

– les plus-values latentes sur les titres (différence entre la valeur de marché « au jour du départ » et le prix d’acquisition) ;

– certains compléments de prix (earn-out) ;

– et des plus-values antérieurement placées en report ou sursis d’imposition.

Le taux d’imposition est, en général, aligné sur le régime des plus-values mobilières : 12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux, soit 30 %, avec éventuellement contribution exceptionnelle sur les hauts revenus pour les plus gros montants.

Sursis de paiement et remises

Le mécanisme de l’Exit Tax repose sur un paradoxe : l’impôt est calculé comme si les titres étaient vendus, mais ne devient exigible que si certains événements se produisent (vente, rachat, donation dans certains cas, etc.), à moins que vous ne choisissiez d’emblée de le payer.

Il existe :

– un sursis automatique pour les départs vers un pays de l’Union européenne ou de l’Espace économique européen coopérant en matière fiscale et de recouvrement ;

– un sursis sur option pour les départs vers les autres pays, qui exige :

– le dépôt du formulaire 2074‑ETD au plus tard 90 jours avant le transfert de domicile ;

– la désignation d’un représentant fiscal en France ;

– la constitution de garanties à hauteur d’un pourcentage de la plus-value (par exemple 12,8 % dans certains schémas, ou 30 % dans d’autres contextes historiques).

En l’absence de sursis, l’impôt est exigible immédiatement au moment du départ.

Le régime actuel prévoit, selon la valeur du portefeuille, des délais au-delà desquels l’impôt peut être annulé si les titres n’ont pas été cédés :

– annulation après 2 ans quand la valeur globale est en-deçà d’un certain seuil ;

– annulation après 5 ans au-delà de ce seuil, ou quand des participations de contrôle sont en jeu.

La réforme envisagée rallongerait les délais jusqu’à 15 ans, mais à la date de référence, les périodes de 2 ou 5 ans restent en vigueur

À l’inverse, plusieurs événements déclenchent la fin du sursis et l’exigibilité de l’impôt :

– cession des titres (vente, rachat, annulation) ;

– donation, dans certaines configurations (notamment si le bénéficiaire n’est pas résident français ou si le pays de domicile est non coopératif) ;

– départ vers un autre pays sans respecter de nouvelles conditions de sursis ;

– décès du contribuable (avec transmission de la dette fiscale selon les cas) ;

– non-dépôt des formulaires annuels de suivi (2074‑ETS).

Pourquoi la maitrise du calendrier est cruciale

Le dispositif est très formaliste : formulaires spécifiques, délais stricts, obligations annuelles de suivi. Un départ précipité peut faire perdre le bénéfice du sursis et rendre l’impôt immédiatement exigible. Certaines jurisprudences ont déjà sanctionné des départs intervenus trop tôt par rapport au dépôt du dossier (non-respect du délai de 90 jours), en annulant le sursis.

Pour un contribuable qui a déjà réalisé une opération en report (par exemple un apport-cession), un nouveau départ à l’étranger peut entraîner la remise en cause de ces reports. Il faut alors, là encore, anticiper des demandes de sursis spécifiques, assorties de garanties financières.

Etape 8 : prouver sa nouvelle residence fiscale a l’etranger

Une des erreurs les plus coûteuses consiste à considérer qu’un bail ou une facture d’électricité à l’étranger suffit pour démontrer sa sortie de France. En cas de contrôle, le fisc français attend une preuve robuste, plurielle et cohérente dans le temps.

Le document cle : l’attestation de residence fiscale etrangere

Dans la plupart des pays, l’administration fiscale délivre un certificat de résidence fiscale pour une année donnée. C’est le document pivot pour :

– appliquer correctement une convention fiscale (pour réduire une retenue à la source, par exemple) ;

– démontrer que l’on est résident à l’étranger à la date indiquée ;

– demander en France l’application de certains régimes spécifiques aux non-résidents.

Le certificat doit inclure vos noms, prénoms, numéro d’identification fiscal local, adresse et la période de résidence. La demande est souvent automatisée via des portails en ligne, formulaires type par email ou courrier.

Les autres preuves indispensables

Autour de ce certificat, l’administration française peut exiger (ou, en cas de contrôle, vous devrez être en mesure de produire) :

– les déclarations d’impôt étrangères (formulaires locaux) et avis d’imposition ;

– un bail ou un titre de propriété pour votre logement principal à l’étranger ;

– des factures récentes d’électricité, gaz, eau, internet au nom du contribuable ;

– un contrat de travail ou une inscription au registre du commerce local ;

– des relevés de comptes bancaires locaux montrant une activité quotidienne (paiements, retraits, virements locaux) ;

– des certificats de scolarité des enfants dans des établissements du pays d’accueil ;

– des preuves de séjour (billets d’avion, tampons de passeport) montrant une présence substantielle.

Le tout doit être conservé au minimum trois ans, avec des copies sécurisées. Un faisceau de trois preuves fortes – certificat de résidence fiscale étrangère, déclarations et avis d’imposition, et preuves de logement principal – constitue une base solide pour se défendre en cas de contestation.

Les erreurs frequentes a eviter

Cinq idées reçues font particulièrement mal :

– croire que « passer moins de 183 jours en France » suffit à ne plus être résident : le critère des 183 jours n’est qu’un indicateur pour le lieu de séjour principal, et seulement en l’absence de foyer en France ;

– oublier le critère du centre des intérêts économiques, notamment lorsqu’on conserve un patrimoine essentiellement français ;

– ne pas demander de certificat de résidence fiscale à l’étranger dès que possible ;

– ne pas déclarer correctement l’année de la sortie (absence de 2042-NR, mauvaise ventilation des revenus, oubli de mentionner la date de départ) ;

– négliger l’Exit Tax alors que l’on détient des participations importantes.

Etape 9 : anticiper les effets sur l’IFI, les donations et les successions

Quitter la France fiscalement réduit souvent l’imposition sur les revenus, mais ne met pas à l’abri des impositions sur la fortune immobilière et surtout sur les transmissions.

IFI et patrimoine immobilier

Une fois non-résident, vous n’êtes plus imposé à l’IFI sur vos immeubles situés hors de France. En revanche, les immeubles français restent dans l’assiette, même s’ils sont détenus via une société française ou étrangère.

Là encore, la convention fiscale peut aménager le droit d’imposer, mais dans la plupart des cas, l’immobilier situé en France reste soumis à l’IFI pour un non-résident dont le patrimoine dépasse les seuils.

Donations, successions et double imposition

Très peu de conventions fiscales couvrent les droits de succession (environ une vingtaine) et les droits de donation (à peine 5 ou 6 conventions). Résultat : les doubles impositions en matière de transmission restent fréquentes.

Les droits de mutation à titre gratuit (donations et successions) peuvent frapper les transmissions de biens.

– lorsque le défunt ou le donateur est domicilié en France ;

– lorsqu’un héritier ou donataire est domicilié en France (et l’a été au moins 6 années sur les 10 précédant la transmission) ;

– ou lorsque le bien transmis est situé en France.

Ainsi, un parent expatrié qui fait une donation à un enfant resté en France, ou qui laisse à son décès un immeuble situé en France, reste dans le champ d’imposition français, même des années après sa sortie.

Etape 10 : preparer eventuellement le retour en France

Un projet de vie à l’étranger n’est pas toujours définitif. Le retour en France mérite, lui aussi, d’être anticipé. Le régime applicable dépendra de la manière dont la résidence a été transférée puis gérée à l’étranger.

En année de retour, on retrouve le même découpage que l’année de départ, mais en sens inverse :

Pour l’année d’un retour en France : du 1er janvier à la date de retour, vous êtes considéré comme résident étranger et ne déclarez que les revenus de source française sur le formulaire 2042-NR. De la date de retour au 31 décembre, vous êtes résident français et devez déclarer tous vos revenus mondiaux sur la déclaration 2042 classique.

Il faut aussi penser à : la gestion du temps, l’organisation des tâches, la communication efficace, la collaboration en équipe, la préparation des documents nécessaires, la planification des réunions et la gestion des imprévus.

– informer le SIPNR ou, à défaut de revenus français pendant l’expatriation, le service des impôts du nouveau domicile en France ;

– actualiser ses coordonnées bancaires et ses options de prélèvement à la source ;

– déclarer à nouveau ses comptes et contrats détenus à l’étranger (formulaire 3916), sous peine de lourdes sanctions.

Conclusion : un projet a piloter comme un dossier strategique

Changer de résidence fiscale est l’une des décisions les plus structurantes pour un contribuable français, qu’il soit salarié, indépendant, chef d’entreprise ou retraité. Ce n’est ni un geste militant ni une simple formalité administrative, mais un véritable chantier à plusieurs étages : juridique, fiscal, patrimonial, civil et pratique.

En résumé :

Avec une préparation de 6 à 12 mois, un audit sérieux et un accompagnement par des professionnels compétents en fiscalité internationale, structuration patrimoniale et droit des successions, changer de résidence fiscale est parfaitement légal et peut être sécurisé. L’improvisation, en revanche, est presque toujours coûteuse, et ce, parfois longtemps après avoir posé ses valises à l’étranger.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.