Le statut de loueur en meublé non professionnel reste, en 2026, l’un des rares dispositifs permettant de percevoir des loyers faiblement fiscalisés tout en se constituant un patrimoine. Mais le jeu a changé : réforme des plus-values, nouveau cadre pour les locations touristiques, hausse des prélèvements sociaux, évolution des seuils micro‑BIC, création d’un statut de « bailleur privé » en nu… Pour continuer à gagner, il faut désormais connaître les règles avec précision et raisonner en véritable stratège, surtout sur l’horizon de détention.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Ce qu’est vraiment le LMNP aujourd’hui

Le LMNP s’adresse exclusivement aux personnes physiques. Une société à l’IS (comme une SCI à l’IS ou une SAS) ne peut pas en bénéficier, et l’inscription au registre du commerce (RCS) est incompatible avec le statut non professionnel. Concrètement, vous êtes LMNP si vous louez un ou plusieurs logements meublés, sans que cette activité soit votre activité principale.

Pour rester LMNP, il faut que vos recettes de location meublée soient inférieures à 23 000 € par an (TTC) ou qu’elles ne dépassent pas 50 % du revenu global du foyer. Le passage automatique en LMP a lieu si vos recettes annuelles dépassent 23 000 € ET représentent plus de la moitié de vos revenus du travail.

Le logement lui-même doit être loué « prêt à vivre ». La loi impose une surface habitable minimale de 9 m², une hauteur sous plafond de 2,20 m, un logement décent, raccordé à l’eau potable et à l’assainissement, doté d’une installation électrique et de chauffage conformes. Côté mobilier, le décret de 2015 impose notamment un couchage complet, des occultations de fenêtres dans la chambre, des plaques de cuisson, un four ou micro‑ondes, un réfrigérateur avec compartiment congélation, la vaisselle et les ustensiles, une table et des chaises, des rangements, des luminaires et du matériel d’entretien. Si tout n’y est pas, la location peut être requalifiée en nu, avec un régime fiscal bien moins favorable.

Les loyers meublés relèvent des BIC, avec deux régimes : le micro‑BIC (abattement forfaitaire) ou le réel (déduction des charges et amortissement du bien et du mobilier). L’amortissement reste l’atout majeur du LMNP, mais la fiscalité à la revente s’est durcie depuis 2025.

Micro‑BIC ou régime réel : ce qui change en 2026

Le micro‑BIC reste le régime par défaut pour les petits revenus, avec une comptabilité ultra‑simplifiée : on déclare simplement le total des loyers sur la déclaration 2042 C PRO, l’administration applique un abattement censé couvrir les charges, sans que l’on puisse déduire ses frais réels.

En 2026, les plafonds et abattements sont les suivants.

Les seuils et abattements 2026 en un coup d’œil

| Type de location meublée | Plafond annuel de recettes (2026) | Abattement micro‑BIC |

|---|---|---|

| Location meublée longue durée (bail 1 an / 9 mois) | 83 600 € | 50 % |

| Meublé de tourisme classé, chambres d’hôtes | 83 600 € | 50 % |

| Meublé de tourisme non classé | 15 000 € | 30 % |

Pour les locations meublées classiques de longue durée, la réforme a été plutôt douce : le plafond a été revalorisé de 77 700 à 83 600 euros, l’abattement demeure à 50 %. En revanche, les locations touristiques non classées sont clairement dans le viseur : plafond abaissé à 15 000 euros, abattement réduit à 30 %. Au‑delà de 15 000 euros de recettes annuelles, un meublé de tourisme non classé bascule obligatoirement au réel.

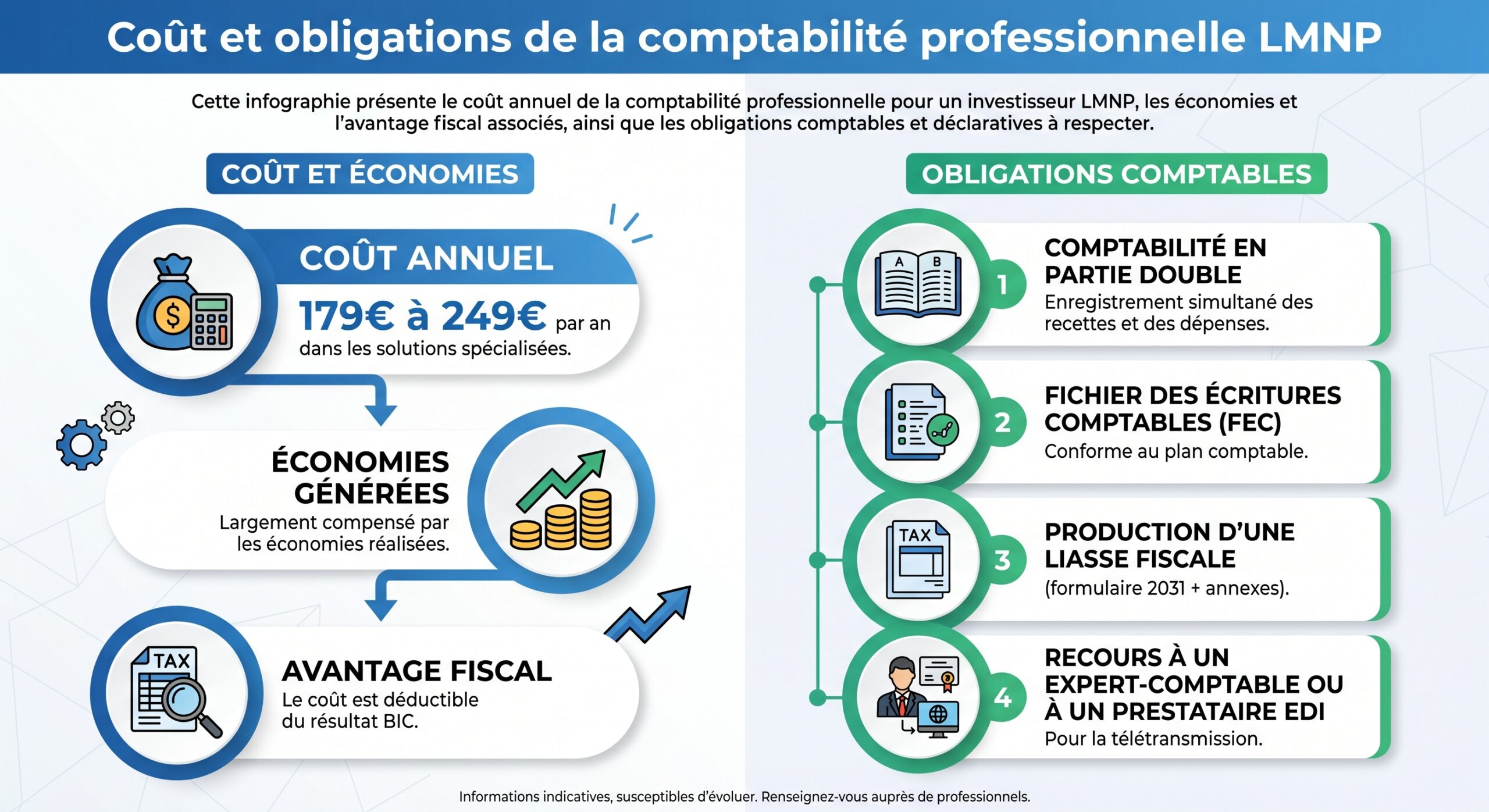

Le micro‑BIC conserve une grande simplicité (pas de liasse fiscale, ni comptabilité en partie double, ni amortissement). Cependant, en 2026, deux limites apparaissent : les charges réelles ne sont jamais déduites, même si elles dépassent 50% des loyers, et pour les locations saisonnières non classées, le plafond combiné à un faible abattement réduit fortement la rentabilité nette.

À l’inverse, le régime réel devient incontournable dès que l’on finance son bien à crédit, que l’on supporte des charges significatives ou que l’on vise une stratégie patrimoniale de moyen/long terme. Au réel, vous déduisez l’intégralité des charges liées à l’exploitation (intérêts et assurance de prêt, taxe foncière, charges de copropriété, travaux d’entretien, frais de gestion, honoraires comptables…) ET vous pratiquez l’amortissement comptable du bâti (hors valeur du terrain) et du mobilier.

Dès que le total des charges et amortissements dépasse 50 % des loyers, le régime réel devient mathématiquement plus avantageux que le micro‑BIC à 50 %.

Le régime réel LMNP en 2026 : toujours l’arme fiscale numéro un

Contrairement à ce qui avait été envisagé un temps dans le débat budgétaire, aucun plafonnement général des amortissements n’a été retenu. En 2026, un loueur en LMNP au réel peut toujours amortir la valeur du bâtiment sur 25 à 30 ans (soit, typiquement, 2 à 4 % par an) et le mobilier sur 5 à 10 ans. Ces amortissements viennent s’ajouter à la déduction des charges courantes.

Sur un appartement ancien acquis 200 000 euros, dont 40 000 euros de terrain et 160 000 euros de bâti, amorti à 2 %, on obtient 3 200 euros d’amortissement annuel pour l’immeuble. En ajoutant, par exemple, 2 667 euros d’amortissement de mobilier, le total d’amortissement dépasse 5 800 euros par an. Ces montants s’imputent directement sur le résultat BIC, après déduction des frais financiers et des autres charges.

Un T2 loué 800 €/mois génère 9 600 € de loyers annuels. En micro‑BIC (abattement 50 %), la base imposable est de 4 800 €, avec un impôt global (IR + prélèvements sociaux) d’environ 48‑49 %, soit près de 2 300 € par an. En régime réel, avec 9 600 € de charges et amortissements, le résultat fiscal est nul : aucun impôt ni prélèvements sociaux à payer. Dans 85 % des cas, le régime réel permet d’effacer totalement l’impôt sur les loyers pendant 7 à 12 ans pour un bien financé à crédit.

Comment ça se traduit en chiffres

Pour bien saisir l’écart, on peut mettre en parallèle deux scénarios sur un même bien.

| Paramètre | Hypothèse retenue |

|---|---|

| Prix d’achat (hors frais) | 200 000 € |

| Loyers annuels | 12 000 € |

| Charges + amortissements annuels | 10 500 € |

| Résultat fiscal au réel | 1 500 € |

| Résultat fiscal au micro‑BIC (50 % base) | 6 000 € |

Sur cette base, avec un taux marginal d’imposition de 30 % et des prélèvements sociaux à 18,6 %, la taxation annuelle dépasse 2 800 euros en micro‑BIC, contre quelques centaines d’euros au réel, voire zéro si l’on pousse un peu les amortissements. Sur vingt ans, l’économie fiscale peut allègrement dépasser 40 000 euros pour un seul appartement.

Deux évolutions majeures se superposent : la hausse des prélèvements sociaux et la réforme de la plus‑value à la revente.

Depuis la loi de financement de la Sécurité sociale pour 2026, le taux de CSG sur les revenus du capital a été relevé à 10,6 %, ce qui porte le total des prélèvements sociaux sur les BIC non professionnels à 18,6 %. Ce taux s’applique à la fois aux loyers taxés et, à partir du 1er janvier 2026, aux plus‑values issues de la revente d’un bien LMNP. Seule exception notable : les résidences de services (étudiantes, seniors, EHPAD…) exploitées sous bail commercial ne sont pas concernées par cette hausse sur les plus‑values, car ces cessions relèvent d’un autre cadre.

En parallèle, la réforme de 2025 impose désormais la réintégration de l’ensemble des amortissements pratiqués dans le calcul de la plus‑value lors de la cession. Le principe est simple : le prix d’acquisition retenu pour le calcul fiscal est diminué des amortissements déduits au fil des années. Plus on a déduit d’amortissements, plus la plus‑value imposable grimpe.

La mécanique de la plus‑value LMNP après 2025

Le régime reste celui des particuliers – 19 % d’impôt sur le revenu, 18,6 % de prélèvements sociaux depuis 2026, et éventuellement une surtaxe pour les gains supérieurs à 50 000 euros – mais la base de calcul est modifiée. Formellement :

Plus‑value imposable = prix de vente – (prix d’acquisition – amortissements pratiqués)

Règle fiscale

Les abattements pour durée de détention, eux, n’ont pas bougé. Pour l’impôt sur le revenu, on commence à bénéficier d’un abattement à partir de la 6ᵉ année, à raison de 6 % par an de la 6ᵉ à la 21ᵉ année et 4 % la 22ᵉ année, conduisant à une exonération totale d’IR après 22 ans. Pour les prélèvements sociaux, l’abattement est de 1,65 % par an de la 6ᵉ à la 21ᵉ année, 1,60 % la 22ᵉ année, puis 9 % par an de la 23ᵉ à la 30ᵉ année, avec une exonération totale après 30 ans.

Autrement dit, plus la durée de détention est longue, plus les abattements viennent « écraser » l’effet de la réintégration des amortissements. À horizon 22 ans, il ne reste plus d’impôt sur le revenu à payer sur la plus‑value, et à 30 ans, plus aucun prélèvement social : la fiscalité de sortie est purement et simplement annulée.

Conséquence stratégique : LMNP longue durée ou rien

À court ou moyen terme, la réforme renchérit fortement la facture fiscale en cas de revente. Sur un horizon de 5 à 10 ans, la combinaison amortissements + plus‑value majorée peut rogner 1,5 à 2,5 points de rendement annuel net, parfois davantage. Sur ces durées, l’optimisation par le réel ressemble de plus en plus à un différé d’impôt, compensé seulement en partie par les abattements.

Pour un investisseur sur 20 à 30 ans, le régime réel réduit l’impôt sur les loyers pendant la détention. Au-delà de 22 puis 30 ans, la plus-value (incluant les amortissements réintégrés) est exonérée d’IR puis de prélèvements sociaux. Sur un horizon long, le LMNP devient un outil d’optimisation patrimoniale intergénérationnelle : l’impôt économisé chaque année n’est pas rattrapé à la revente.

C’est encore plus vrai si la sortie se fait par donation ou succession : dans ces cas de transmission à titre gratuit, on ne calcule pas de plus‑value immobilière. La valeur est figée au jour de la transmission pour les droits de mutation, mais la plus‑value « papier » accumulée ne donne pas lieu à imposition. Pour beaucoup de bailleurs, la stratégie rationnelle en 2026 devient donc : acheter en LMNP, amortir massivement au réel, puis transmettre plutôt que vendre, ou conserver jusqu’à atteindre les seuils d’exonération totale.

Locations touristiques : un tournant réglementaire

Les meublés de tourisme, et notamment les locations type Airbnb non classées, concentrent une bonne part des durcissements de 2025‑2026. Sur le plan fiscal, le micro‑BIC pour les meublés non classés est désormais limité à 15 000 euros de recettes annuelles avec un abattement de 30 %. Au‑delà, passage automatique au réel, avec toutes les contraintes comptables qui s’ensuivent. Pour des locations à forte rentabilité brute, la facture d’impôt et de charges sociales grimpe très vite, surtout si l’on n’optimise pas finement les charges et amortissements.

En 2026, un logement classé meublé de tourisme (2 à 5 étoiles par Atout France) bénéficie d’un micro-BIC plus attractif : plafond de 83 600 € et abattement de 50 %. Le classement coûte 200 à 400 €, est valable 5 ans renouvelables, et devient indispensable pour les propriétaires à recettes élevées afin de conserver un régime forfaitaire avantageux.

Au‑delà du fisc, la loi dite « Le Meur » encadre plus strictement l’activité saisonnière. L’enregistrement de tous les meublés de tourisme devient obligatoire sur l’ensemble du territoire, via un portail national – Declaloc – opérationnel en 2026. Au‑delà d’une certaine date, aucune annonce ne peut être publiée sans numéro d’enregistrement valide, sous peine d’amende lourde : jusqu’à 10 000 euros pour défaut de déclaration et 20 000 euros en cas de fausse déclaration. Les plateformes ont également l’obligation de transmettre automatiquement les données aux impôts à partir d’un certain seuil (2 000 euros de revenus ou plus de 30 transactions annuelles).

Pour un investisseur Airbnb, l’écart fiscal avec la location longue durée se réduit, voire s’inverse en cas de gestion par un intermédiaire. Les communes limitent davantage les locations touristiques (quotas, contrôles). En revanche, la location meublée classique longue durée offre plus de stabilité : seuils micro‑BIC préservés, régime réel toujours possible, et un risque réglementaire local bien moindre.

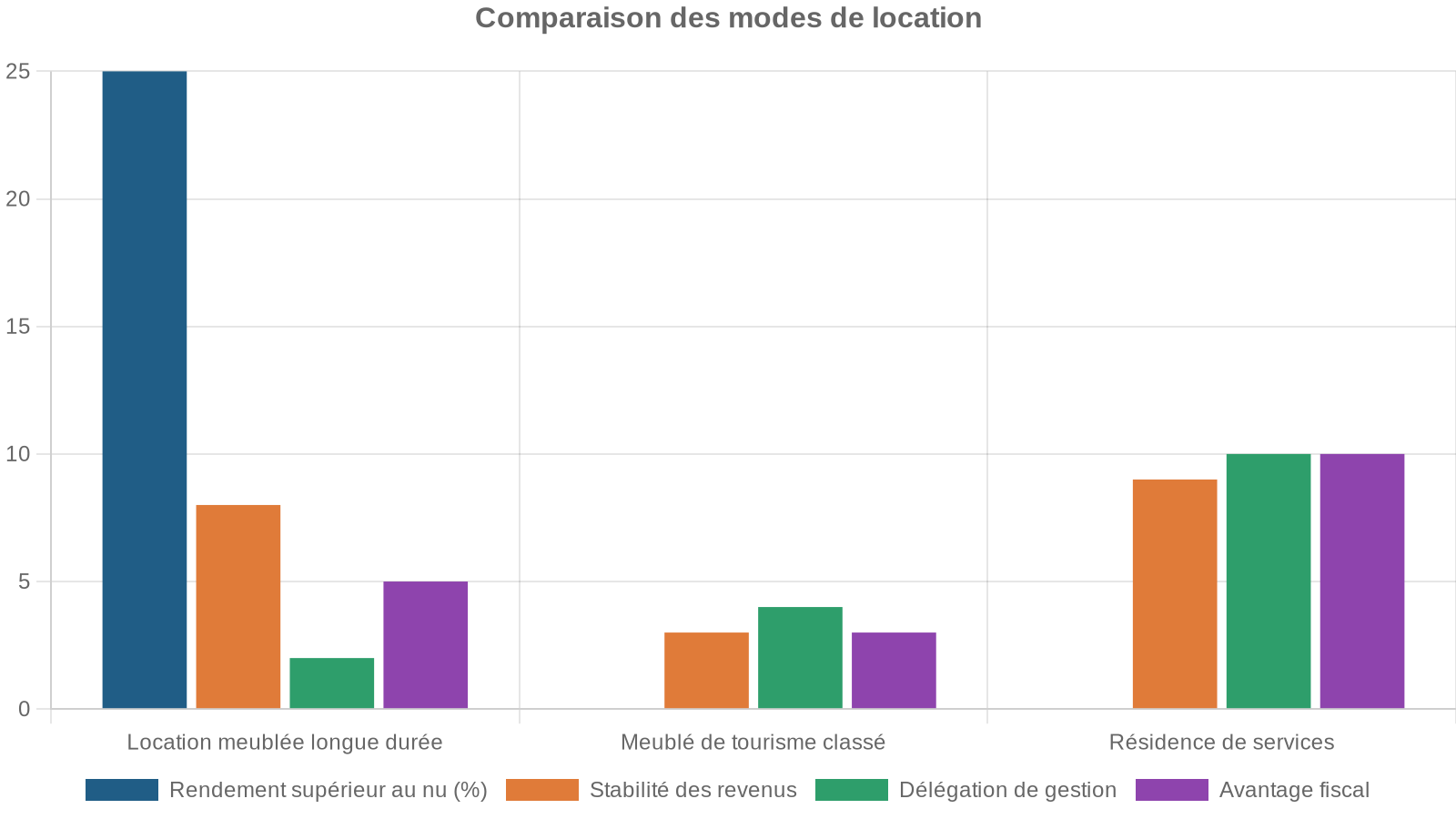

Résidences de services : un îlot préservé

Dans le maquis des réformes, un segment sort clairement gagnant : les résidences de services exploitées sous bail commercial (étudiantes, seniors, EHPAD notamment). Ces investissements restent éligibles au LMNP, avec toutes les caractéristiques qui intéressent les bailleurs particuliers : gestion déléguée intégrale à un exploitant, loyers garantis par bail commercial (souvent 9 à 11 ans), possibilité de récupérer la TVA sur l’acquisition d’un bien neuf en contrepartie d’un engagement de location meublée sur vingt ans.

Les résidences étudiantes, seniors et EHPAD sont totalement exonérées de la règle de réintégration des amortissements dans la plus-value. L’investisseur conserve l’avantage du LMNP : amortir largement le bien pour neutraliser la fiscalité sur les loyers, sans pénalité à la revente. De plus, elles ne sont pas concernées par la hausse de 18,6 % des prélèvements sociaux sur les plus-values, cette hausse ne visant que les cessions du parc résidentiel classique, pas les baux commerciaux.

Pour un particulier qui cherche une exposition immobilière à rendement sécurisé, avec un très fort levier fiscal et une gestion quasi passive, ce type de produit conserve en 2026 un intérêt particulier, à condition bien sûr de se montrer très sélectif sur la qualité de la résidence, de l’exploitant et de l’emplacement.

Non‑résidents : le retour du LMNP

Autre évolution importante : à partir de 2026, le critère LMNP / LMP pour les non‑résidents aligne le traitement sur celui des résidents. Jusqu’ici, de nombreux expatriés basculaient automatiquement en LMP, leurs seuls revenus imposables en France étant parfois les loyers meublés, ce qui déclenchait mécaniquement le dépassement du seuil de 50 %. Désormais, on prend en compte l’ensemble des revenus professionnels mondiaux pour apprécier ce ratio. De nombreux non‑résidents vont donc revenir dans le giron du LMNP, avec à la clé un régime de plus‑value plus doux et l’absence d’affiliation obligatoire au régime social des indépendants.

Si vous êtes non‑résident affilié à un régime de sécurité sociale d’un pays de l’UE, de l’EEE ou de Suisse, vous êtes exonéré de CSG et de CRDS et ne payez que la contribution de solidarité de 7,5 %. En revanche, si vous résidez hors UE/EEE/Suisse, vous subissez les prélèvements sociaux pleins, soit 18,6 % sur les locations meublées en 2026.

2026 : quelles stratégies LMNP selon les profils ?

Au vu de ce nouveau paysage, la question n’est plus de savoir si le LMNP est « mort » — il ne l’est pas — mais pour qui et à quelles conditions il demeure la meilleure option.

Un premier filtre tient au profil fiscal. Pour un contribuable faiblement imposé (taux marginal à 11 % ou moins), l’effet de levier de l’amortissement sur la facture fiscale est modeste, surtout si l’on envisage une revente rapide. L’écart de rendement net entre meublé et nu se resserre. En revanche, pour des foyers situés dans les tranches à 30 % ou 41 %, la possibilité de neutraliser l’assiette taxable sur plusieurs années conserve une valeur considérable.

Moins de 10-12 ans : l’État reprend une partie de l’avantage fiscal. Entre 15 et 20 ans : l’impact diminue mais reste notable. Après 22 ans : exonération totale de l’IR sur la plus-value. À 30 ans : plus de prélèvements sociaux. Pour un investisseur de 35-45 ans visant la retraite ou la transmission, ces horizons sont atteignables.

Troisième filtre : le type de location. À court terme, les locations touristiques non classées sont les grandes perdantes de la réforme : fiscalité alourdie, contraintes administratives, risque de durcissement local. Pour ces biens, soit on accepte de se professionnaliser au réel avec une vraie stratégie d’optimisation, soit on envisage de basculer vers une location meublée de longue durée plus stable. À l’inverse, la location meublée longue durée et les résidences de services sortent renforcées : stabilité des règles, micro‑BIC préservé pour la première, combinaison amortissement + exonération à la sortie pour les secondes.

Pour un ou deux biens, le LMNP en nom propre ou en indivision est la solution la plus simple et flexible. Au-delà, une SCI à l’IR peut être envisagée, à condition de ne pas dépasser 10 % de revenus meublés. Les montages plus sophistiqués, comme les sociétés soumises à l’IS, entraînent des contraintes supplémentaires (fiscalité des dividendes, absence de micro-BIC, coûts de structure) et ne relèvent plus du simple LMNP.

Mettre en musique une stratégie LMNP 2026

Pour un investisseur qui débute ou souhaite arbitrer son patrimoine, quelques axes de réflexion permettent de bâtir une feuille de route adaptée aux nouvelles règles sans multiplier les montages complexes.

Il s’agit d’abord de choisir le bon type de bien. Dans l’ancien, on bénéficie de prix d’achat plus bas, souvent d’emplacements centraux en ville et de possibilités de travaux importants, qui se traduisent par des charges déductibles supplémentaires. Les frais de notaire sont plus élevés (7‑8 %), mais l’amortissement du bâti et du mobilier au réel vient compenser. Dans le neuf, le ticket est plus élevé, les frais de notaire réduits (2‑3 %), les travaux inexistants mais la performance énergétique meilleure – un point clé alors que les « passoires thermiques » se voient progressivement exclues du marché locatif.

Le choix du régime fiscal vient ensuite. Tant que les dépenses annuelles (intérêts, charges, amortissements) dépassent 50 % des loyers, le réel l’emporte quasi systématiquement. Pour un bien déjà amorti, sans crédit, avec peu de charges, le micro‑BIC redevient envisageable, en particulier en fin de carrière où l’on cherche davantage la simplicité que l’optimisation extrême.

Si une revente est prévue dans 7 à 10 ans, la sur-optimisation au réel est risquée : les économies d’impôt peuvent être rattrapées par une plus-value majorée. Il est conseillé de limiter les amortissements, de privilégier des travaux exclus de la base de calcul de la plus-value et d’envisager la transmission (donation, démembrement).

Enfin, la dimension technique du LMNP ne doit pas être sous‑estimée. Entre la tenue d’un FEC conforme, la liasse 2031/2033 à déposer par voie EDI‑TDFC, les délais (préparation de la comptabilité entre janvier et avril, dépôt de la liasse autour du 20 mai, déclaration 2042 C PRO fin mai / début juin), la CFE de décembre, le suivi des amortissements différés et des déficits reportables sur 10 ans, l’appui d’un expert‑comptable ou d’un logiciel spécialisé n’est plus un luxe. Un contrôle fiscal commence désormais souvent par la demande du FEC, dont l’absence suffit à justifier une amende de 5 000 euros par exercice.

LMNP 2026 : toujours un atout, mais pour les investisseurs patients

Malgré la densité des réformes, la colonne vertébrale du LMNP demeure intacte : pour un particulier qui accepte de raisonner sur un temps long, de se concentrer sur de la location meublée « classique » et de passer au régime réel, le dispositif reste l’un des plus efficaces pour transformer un loyer brut en quasi‑revenu net. Le durcissement porte avant tout sur la sortie anticipée (revente à 5 ou 10 ans) et sur les locations touristiques non classées. À l’inverse, la location meublée longue durée et les résidences de services conservent, voire renforcent, leur avantage comparatif.

Dès 2026, le LMNP n’est plus un outil de spéculation à court terme. Pour en tirer parti, intégrez-le dans une stratégie globale sur 22 ou 30 ans, en privilégiant la transmission plutôt que la vente. La rentabilité réelle se mesure en décennies.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.