Port d’entrée vers l’Afrique, voisin immédiat de l’Europe, allié historique de la France et champion de la stabilité régionale, le Maroc est devenu en quelques années l’un des terrains de jeu favoris des investisseurs français. Qu’il s’agisse d’immobilier, d’industrie, de services, de tech ou de structuration de groupes via des holdings, le Royaume combine trois atouts rarement réunis : une croissance solide, une fiscalité incitative et un cadre juridique largement sécurisé par des accords bilatéraux.

Pour un investisseur français, la priorité est d’organiser intelligemment ses placements au Maroc afin de bénéficier du marché local tout en optimisant la fiscalité et en maîtrisant les flux financiers entre les deux pays.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un marché marocain structurellement porteur pour les capitaux français

Avant d’entrer dans le détail des régimes fiscaux et des montages possibles, il faut comprendre pourquoi Investir au Maroc : marche, fiscalite et strategies pour Francais est devenu un sujet central dans les milieux d’affaires franco‑marocains.

L’économie marocaine s’appuie sur un socle de croissance jugé solide par le FMI, avec une trajectoire autour de 4 à 5 % selon les années, un déficit budgétaire contenu et des réformes structurelles soutenues. Les secteurs moteurs sont clairement identifiés : automobile, aéronautique, agro‑industrie, tourisme, immobilier, énergies renouvelables et services financiers.

Plus de 1 300 filiales françaises opèrent au Maroc, faisant du Royaume la première destination des investissements directs français en Afrique.

Les flux financiers illustrent cette proximité : les transferts des Marocains résidant en France représentent plus de 3,3 milliards d’euros par an, soit près d’un tiers de l’ensemble des transferts de la diaspora marocaine. À cela s’ajoutent les recettes touristiques, dont la première clientèle reste française.

Pour un investisseur hexagonal, ce contexte signifie deux choses : un marché profond déjà largement « francisé » sur le plan des pratiques et de la langue, et une infrastructure légale (accords bilatéraux, conventions fiscales, droit de l’arbitrage) qui sécurise les capitaux.

Un cadre juridique et bilatéral très protecteur pour les Français

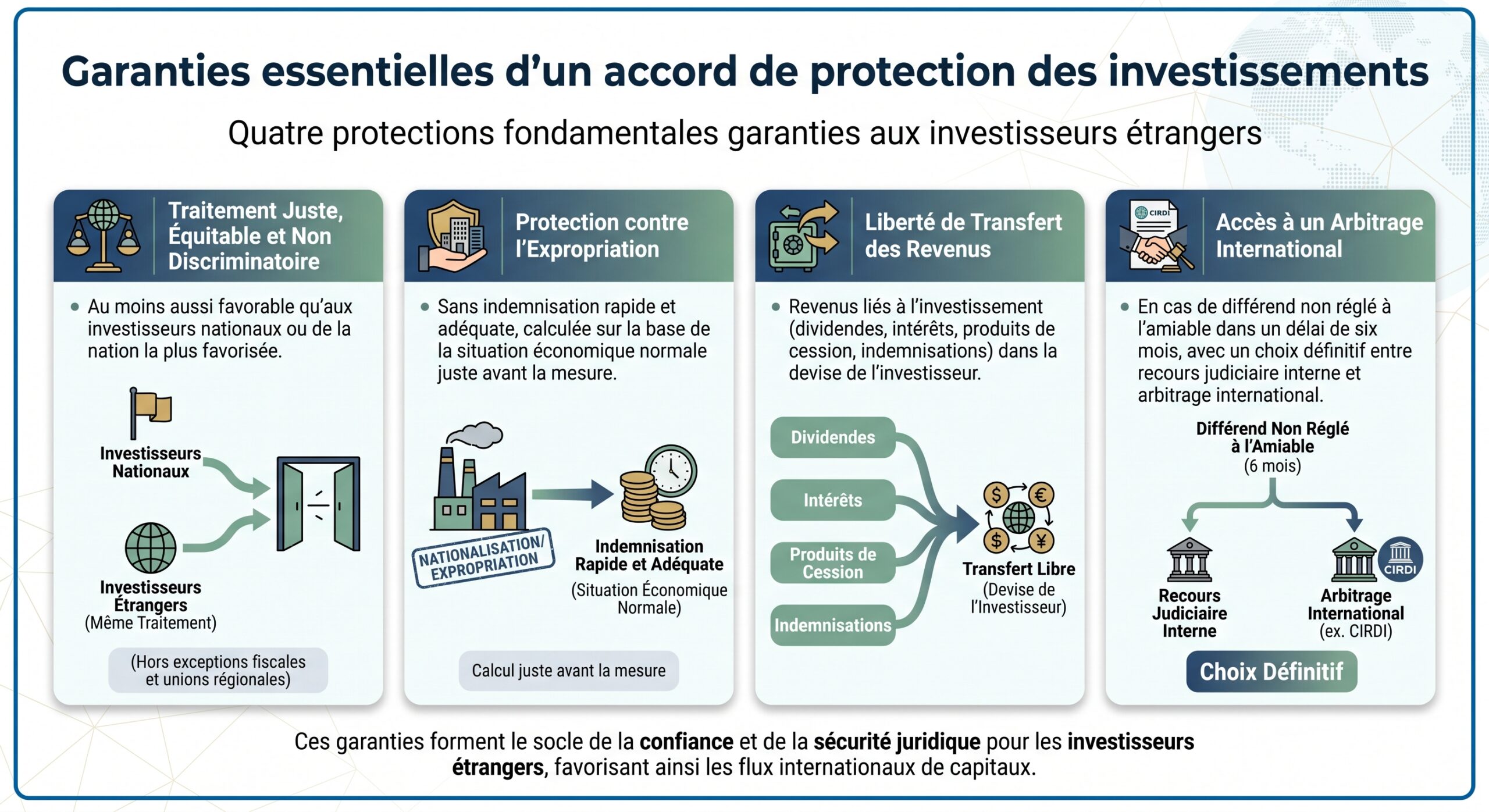

La pierre angulaire de la protection des investissements français au Maroc est l’accord bilatéral de promotion et de protection réciproque des investissements signé entre les deux pays en 1996. Ce traité, qui a remplacé un ancien accord jugé obsolète, aligne le Maroc sur les standards des conventions que la France a conclues avec plus de quarante autres États.

Concrètement, cet accord garantit aux investisseurs français :

À cela s’ajoute l’adhésion du Maroc à la Convention de New York sur la reconnaissance et l’exécution des sentences arbitrales étrangères et à la Convention CIRDI. En pratique, les sentences internationales favorables à des investisseurs étrangers sont exécutées avec un taux de succès élevé, même si certaines dispositions internes (comme la règle de non-saisissabilité de certains actifs publics) peuvent susciter débat.

Pour un investisseur français hésitant à immobiliser plusieurs millions de dirhams, le socle conventionnel entre la France et le Maroc est déterminant : il réduit le risque politique et donne accès à des mécanismes de règlement des différends autrefois réservés aux États.

Le régime des changes : la clé pour sortir légalement son argent du Maroc

Investir au Maroc suppose de comprendre un point fondamental : le Royaume n’est pas en libre circulation totale des capitaux. L’Office des Changes encadre strictement les flux, mais offre, via le régime d’Investissement en devises (I.E.M), une vraie « porte de sortie » aux investisseurs étrangers.

Le principe : un investissement bien déclaré = une liberté de retransfert

Dès lors qu’un investissement au Maroc est financé en devises étrangères (virement depuis l’étranger, débit d’un compte en devises ou en dirhams convertibles, ou encore conversion d’un compte courant d’associé préalablement alimenté en devises) et dûment déclaré selon les règles de l’Office des Changes, il peut bénéficier du régime I.E.M.

Ce régime donne droit à la libre transférabilité :

– des dividendes et autres revenus de participation ;

– des intérêts de prêts ou d’avances en compte courant en devises ;

– des produits de cession ou de liquidation de l’investissement ;

– du remboursement du capital des avances et emprunts contractés en devises.

Un Français qui finance sa société marocaine ou son acquisition immobilière par un virement en euros justifié peut rapatrier ses dividendes, intérêts et plus-values après avoir payé les impôts locaux.

La garantie de retransfert en immobilier : un enjeu majeur

Pour les Français qui Investir au Maroc : marche, fiscalite et strategies pour Francais via la pierre, la notion de garantie de retransfert est centrale. Elle permet, au moment de la revente d’un bien, de :

– rapatrier en devises la totalité du capital initialement investi en devises et la plus‑value correspondante ;

– à défaut, sans cette garantie, voir le rapatriement limité à des quotas annuels (par exemple 25 % par an pendant quatre ans via des comptes convertibles à terme).

Deux conditions dominent :

– le bien doit avoir été acquis avec des fonds importés et identifiés (virement en devises, débit de compte en dirhams convertibles) ;

– l’opération doit être correctement enregistrée auprès de l’Office des Changes, souvent via un dossier constitué par la banque ou le notaire.

Un Français ayant acheté un appartement à Marrakech avec des dirhams non convertibles devra payer l’impôt sur la plus‑value au Maroc, mais ne pourra pas sortir les gains en euros au‑delà des faibles plafonds d’allocation voyageurs, sauf dérogation limitée.

D’où la recommandation essentielle pour tout investissement significatif : ouvrir un compte en dirhams convertibles, documenter les transferts (relevés, formulaires type F2, attestations bancaires) et conserver soigneusement ces pièces pour toute future demande de transfert.

Plafonds, déclarations et contrôles

Les particuliers doivent également composer avec des plafonds annuels de transfert pour les opérations courantes (voyages, frais d’études, etc.), qui tournent autour de 100 000 dirhams, extensibles selon le profil fiscal. Sur le plan douanier, tout transport de devises égal ou supérieur à l’équivalent de 100 000 dirhams doit être déclaré à l’entrée ou à la sortie du territoire, sous peine de confiscation et d’amendes.

Côté français, l’administration impose la déclaration des comptes ouverts à l’étranger et surveille de près les flux supérieurs à 50 000 euros. Là encore, la clé est la traçabilité : un Français qui investit au Maroc avec des virements bancaires clairement identifiés, puis rapatrie, quelques années plus tard, le produit d’une vente muni des certificats fiscaux marocains, sera couvert par la convention de non‑double imposition.

La convention fiscale France–Maroc : éviter la double peine

En plus du traité d’investissement, les relations économiques sont encadrées par une convention fiscale qui répartit les droits d’imposer entre la France et le Maroc et empêche l’imposition deux fois sur la même base.

Résidence fiscale et hiérarchie des critères

Pour un Français qui passe beaucoup de temps au Maroc, la première question est la résidence fiscale. La convention retient des critères hiérarchisés :

– lieu du foyer permanent d’habitation ;

– centre des intérêts vitaux (activité principale, attaches économiques et familiales) ;

– à défaut, lieu de séjour habituel (nombre de jours) ;

– ultimement, nationalité et accord entre administrations.

Un retraité français installé à Marrakech, y ayant sa résidence principale et la majorité de ses revenus, basculera en principe dans la résidence fiscale marocaine, même s’il conserve un pied‑à‑terre en France. À l’inverse, un actif qui garde son emploi et sa famille en France, avec de simples investissements locatifs au Maroc, restera résident fiscal français.

Qui taxe quoi ?

La convention détermine ensuite quel pays a le premier droit de taxer chaque catégorie de revenus :

– revenus immobiliers (loyers, plus‑values) : imposés en priorité dans le pays où se situe le bien (Maroc pour un appartement à Casablanca), avec crédit d’impôt en France ;

– salaires : imposés dans l’État où le travail est effectivement exercé, sous conditions ;

– dividendes, intérêts : retenues à la source plafonnées, puis imposition dans l’État de résidence, avec mécanisme d’imputation ;

– pensions privées : en général imposables dans l’État de résidence.

Les revenus marocains sont inclus dans le revenu mondial pour déterminer le taux d’imposition français, mais l’impôt payé au Maroc est déduit de l’impôt français. Cela évite la double imposition, même si la CSG sur les revenus immobiliers étrangers peut rester due.

Pour un investisseur français en immobilier marocain, cela implique :

– déclaration obligatoire des loyers et plus‑values au Maroc (avec barème propre, abattement de 40 % sur les loyers, taux de 20 % sur la plus‑value, exonération au‑delà d’une certaine durée de détention) ;

– déclaration en France des mêmes revenus, avec application de la convention et crédit d’impôt ;

– maintien de prélèvements sociaux français sur les revenus fonciers étrangers, sauf évolution législative.

Fiscalité marocaine des sociétés : un terrain favorable si l’on choisit le bon statut

Le Maroc a engagé ces dernières années une réforme en profondeur de l’impôt sur les sociétés (IS), avec une baisse du taux normal vers 20 % pour la majorité des entreprises et des régimes incitatifs très marqués pour certains secteurs et zones.

Barème de l’IS et régimes généraux

Pour les sociétés marocaines classiques (SARL, SA, SAS…) soumises à l’IS, la grille de référence est la suivante :

| Profit net imposable annuel | Taux d’IS applicable |

|---|---|

| Jusqu’à 300 000 MAD | 10 % |

| De 300 001 à < 100 M MAD | 20 % |

| À partir de 100 M MAD | 35 % |

| Secteur financier (banques, assurances, etc.) | 40 % |

Les réformes récentes convergent vers un IS standard de 20 % pour la plupart des entreprises, avec des taux plus élevés réservés aux très grands bénéfices et au secteur financier.

À cela s’ajoutent des dispositifs temporaires :

Certaines activités bénéficient d’une exonération totale d’impôt sur les sociétés (IS) pendant 5 ans, notamment les activités industrielles, les hôtels travaillant en devises, les sociétés d’offshoring, les entreprises implantées dans les zones d’accélération industrielle (ZAIs) ou à Casablanca Finance City. De plus, des taux réduits permanents d’IS s’appliquent à des statuts spécifiques tels que les Casablanca Finance City (CFC) et les exportateurs industriels.

Pour un Français qui crée une filiale au Maroc pour produire, exporter ou fournir des services à l’international, ces régimes permettent de lisser très fortement la pression fiscale sur les premières années d’activité, période habituellement la plus fragile.

Zones d’accélération industrielle, free zones et CFC

Le Maroc a fait des zones spéciales un levier d’attraction massif des IDE. Les anciennes zones franches d’exportation ont été rebaptisées zones d’accélération industrielle (ZAIs), mais l’esprit reste le même : un périmètre clairement délimité, dédié aux activités tournées vers l’export, bénéficiant d’un régime fiscal, douanier et de change très avantageux.

Parmi les sites phares :

| Zone / Statut | Spécialisation principale | Avantages fiscaux clés (sociétés éligibles) |

|---|---|---|

| Tanger Free Zone / Tanger Med | Automobile, logistique, textile, aéronautique | IS 0 % pendant 5 ans, puis taux réduit; exonération TVA et droits de douane |

| Atlantic Free Zone (Kénitra) | Automobile (PSA / Stellantis et sous‑traitants) | IS 0 % pendant 5 ans, puis taux réduit; exonérations TVA; TP 15 ans |

| Midparc Casablanca | Aéronautique, défense, électronique embarquée | Exonérations IS initiales, TVA à 0 % sur équipements, primes à la formation |

| Agadir Haliopolis | Agro‑industrie, valorisation des produits de la mer | Exonérations douanières, TVA, et IS 5 ans |

| Casablanca Finance City (CFC) | Services financiers, holdings régionaux, IT, conseil | IS 0 % 5 ans puis taux fixe réduit, exonération de retenue à la source sur dividendes vers non‑résidents |

Ces régimes s’accompagnent souvent : régimes alimentaires stricts, effets quotidiennement sur la santé mentale, risques de carences nutritionnelles, difficultés de maintien à long terme.

– d’exonération de taxe professionnelle pendant 15 ans ;

– d’exonération ou de taux zéro de TVA sur les importations d’équipements et intrants ;

– de droits de douane nuls sur les équipements, matières premières et produits semi‑finis importés ;

– d’une grande liberté de transfert de capitaux et d’une simplification des formalités via des guichets uniques.

Un investisseur français qui souhaite implanter une usine de composants automobiles ou un centre de services financiers régionaux a tout intérêt à viser ces zones, qui combinent accès préférentiel aux marchés européens (accord de libre‑échange UE–Maroc) et ultra‑compétitivité fiscale.

La holding : l’outil stratégique pour piloter et optimiser un groupe franco‑marocain

Pour un entrepreneur français qui multiplie les projets au Maroc, ou pour un groupe déjà actif dans plusieurs pays, la question de la structuration en holding devient vite centrale. Le Maroc offre un terrain fertile pour ce type de montages, avec un régime fiscal des holdings de plus en plus abouti.

Qu’est‑ce qu’une holding marocaine et à quoi sert‑elle ?

Une holding est une société mère qui détient des participations dans d’autres sociétés, ses filiales. Au Maroc, elle peut prendre la forme d’une SA, d’une SARL, d’une SAS, etc. Elle peut être :

– passive : elle se contente de détenir et gérer des participations ;

– active : elle fournit en plus des services à ses filiales (comptabilité, RH, trésorerie, conseil, IT…) via des conventions de management fees.

La holding remplace alors les associés personnes physiques dans le capital des sociétés opérationnelles. Concrètement, au lieu que M. Dupont et Mme Martin soient directement actionnaires de trois sociétés marocaines, c’est leur holding marocaine (ou française) qui détient ces trois filiales, tandis qu’eux‑mêmes détiennent la holding.

Les avantages sont multiples :

Structurer un groupe via une holding offre plusieurs bénéfices stratégiques, financiers et patrimoniaux.

Regrouper les décisions clés, la trésorerie et les relations bancaires au sein d’une entité unique.

Mutualiser les fonctions support (RH, comptabilité, juridique) pour réduire les dépenses globales.

Offrir une vision claire aux investisseurs et banques via une structure organisée, évitant un éparpillement de sociétés.

Maintenir le contrôle avec moins de 50 % du capital direct grâce à des participations croisées.

Permettre aux héritiers de recevoir des titres de holding plutôt qu’une mosaïque de sociétés, sécurisant les partenaires.

Les régimes fiscaux favorables aux holdings au Maroc

Le législateur marocain a clairement encouragé ces structures en introduisant trois piliers fiscaux favorables :

1. Exonération totale de retenue à la source sur les dividendes intragroupe : lorsque les sociétés marocaines filiales versent des dividendes à une holding marocaine, aucune retenue à la source ne s’applique, tant que les flux restent dans le circuit d’investissement et ne sont pas redistribués aux personnes physiques.

2. Exonération d’IS sur les dividendes reçus : les dividendes encaissés par la holding sont intégralement déductibles, donc non imposés à l’IS, sous condition qu’ils restent investis dans le groupe et ne soient pas distribués aux associés individuels.

3. Neutralité (suspension) de la fiscalité en cas d’apport de titres à une holding : lorsqu’un associé personne physique apporte ses parts d’une société opérationnelle à une holding marocaine soumise à l’IS, la plus‑value latente n’est pas imposée immédiatement. La taxation est suspendue et ne se déclenche qu’en cas de revente ultérieure des titres concernés ou de sortie du périmètre.

Cet avantage fiscal (article 161 Ter du CGI) exige l’apport de la totalité des titres détenus, une évaluation par commissaire aux apports, que la holding soit résidente marocaine et soumise à l’IS, et exclut les sociétés à prépondérance immobilière.

En complément, le régime de groupe permet des opérations de transfert d’actifs entre sociétés détenues à plus de 80 % sous suspension d’imposition, ce qui facilite les restructurations sectorielles (par branche d’activité) sans déclencher immédiatement de plus‑values taxables.

Pourquoi une holding marocaine plutôt qu’une détention en direct pour un Français ?

Pour un Français qui Investir au Maroc : marche, fiscalite et strategies pour Francais dans plusieurs activités, la tentation est souvent de détenir chaque société marocaine en direct. Sur le papier, c’est plus simple. En pratique, cela se traduit par :

– une multiplication des flux dividendes France ↔ Maroc, chacun soumis à retenues et mécaniques de crédit d’impôt ;

– des frottements sociaux et fiscaux élevés dès que l’on veut réinvestir dans un nouveau projet ou renflouer une filiale en difficulté ;

– une transmission plus complexe, car chaque héritier se retrouve co‑associé dans chaque société locale.

Avec une holding marocaine, les flux restent « dans la sphère société » :

Les dividendes remontent à la holding sans retenue à la source ni IS. La holding peut réinvestir ces liquidités dans d’autres filiales ou projets, sans charges sociales ni IR. La revente d’une filiale génère une plus-value logée dans la holding, servant de levier de croissance sans taxation ni distribution immédiate.

Du point de vue patrimonial, les héritiers n’entrent pas directement au capital de la filiale marocaine d’exploitation, mais au capital de la holding, ce qui rassure les partenaires locaux et permet d’aménager plus finement les droits de vote, droits financiers et clauses de sortie via un pacte d’actionnaires.

Holding française ou marocaine pour un investisseur français ?

La question se pose souvent : vaut‑il mieux interposer une holding française ou une holding marocaine pour investir dans des filiales locales ?

Les éléments à mettre en balance sont nombreux :

– régime des plus‑values et dividendes en France (PFU, intégration fiscale, parent‑filiale) vs. régimes marocains d’exonération intragroupe ;

– réglementation des changes : une holding française qui détient une filiale marocaine aura, en principe, la possibilité de rapatrier librement les dividendes, quels que soient les statuts personnels de ses actionnaires (résidents ou non Maroc) ;

– objectif patrimonial : si le but est de centraliser un patrimoine international, une holding française peut être plus pertinente ; si le cœur d’activité est marocain ou africain, une holding marocaine sous statut CFC peut être plus logique.

Dans certains cas, une double structuration (holding française au sommet, holding marocaine intermédiaire, filiales opérationnelles locales) permet de combiner les avantages des deux droits. Mais ce type de montage requiert un accompagnement rapproché (fiscalistes France/Maroc, avocats, banques).

Investir au Maroc pour un Français : quelles stratégies concrètes ?

Une fois le cadre fiscal, juridique et de change posé, reste la question la plus opérationnelle : comment, en pratique, un Français peut‑il Investir au Maroc : marche, fiscalite et strategies pour Francais en maximisant rendement et sécurité ?

1. L’immobilier : une porte d’entrée naturelle, mais à structurer finement

Entre climat, proximité, coût de la vie, régime de propriété sécurisée (titre foncier), absence d’ISF et de droits de succession locaux, l’immobilier reste l’un des premiers réflexes des Français.

Quelques points structurants :

– rendements bruts pouvant atteindre 8 à 10 % selon les villes (Casablanca, Tanger, Marrakech, zones touristiques), avec un net‑net souvent supérieur à ce que l’on obtient en France après fiscalité ;

– régime des revenus fonciers marocains avec abattement forfaitaire de 40 %, puis imposition à l’IR ; plafond d’exonération pour de petits revenus locatifs ;

– taxation des plus‑values immobilières autour de 20 %, avec exonérations après de longues durées de détention ou pour la résidence principale.

Pour optimiser :

Pour un investissement immobilier au Maroc, il est essentiel d’assurer le financement en devises et la déclaration à l’Office des Changes pour préserver le droit de retransfert. Il convient également d’étudier l’opportunité d’acheter en tant que personne physique ou via une société (marocaine ou française), selon la taille du portefeuille et la stratégie de transmission. Enfin, les simulations doivent intégrer l’impact des prélèvements sociaux français (17,2 % sur les revenus fonciers) ainsi que l’application de la convention fiscale.

Un tableau simplifié illustre la logique de rendement pour un bien locatif marocain détenu par un résident fiscal français :

| Élément | Hypothèse indicative |

|---|---|

| Prix d’achat net vendeur | 1 500 000 MAD |

| Loyer annuel brut | 100 000 MAD (soit ~6,7 % brut) |

| IR marocain après abattement | base = 60 000 MAD ; taux selon barème |

| Rendement net Maroc | ~5–6 % selon charges et barème |

| Prélèvements sociaux France | 17,2 % sur revenu net imposable déclaré |

| Rendement net‑net en France | ~4,5–5,2 % selon TMI et convention |

Ces ordres de grandeur montrent que, malgré la double couche fiscale, le rendement net pour un résident français peut rester significativement supérieur à un investissement locatif classique en France, surtout dans les segments haut de gamme ou à forte demande (touristique, étudiant, coliving…).

2. L’implantation d’une filiale opérationnelle marocaine

Pour un entrepreneur français qui souhaite produire, exporter ou fournir des services depuis le Maroc, la structure type est la filiale marocaine (souvent en SARL ou SA), détenue directement par lui ou via une holding.

Les choix clés :

– forme juridique : SARL ou SAS pour des tailles petites/moyennes, SA pour des structures visant une ouverture plus large du capital ;

– localisation : zone classique ou ZAI / CFC selon l’activité (industrielle, export, services financiers…) ;

– régime fiscal : bénéficier des cinq premières années d’exonération d’IS si possible, puis profiter des taux réduits ; négocier d’éventuelles conventions d’investissement pour les projets supérieurs à un certain seuil (plusieurs centaines de millions de dirhams).

L’État marocain peut couvrir jusqu’à 30 % du coût de certains projets via des primes directes pour soutenir les investissements créateurs d’emplois.

3. La structuration via une holding pour les multi‑projets

Dès que l’on multiplie les sociétés marocaines (industrie, immobilier, services), ou que l’on souhaite associer partenaires et enfants, une holding marocaine devient presque incontournable.

Les axes de travail :

– création d’une SA ou SARL holding, dédiée à la détention des participations ;

– apport de titres existants à la holding sous le régime de suspension de taxation (après étude précise des conditions) ;

– mise en place de conventions de prestations de services pour faire remonter des management fees cohérents (respect des règles de prix de transfert) ;

– élaboration d’un pacte d’actionnaires (clause d’inaliénabilité, agrément, sorties organisées) pour sécuriser les relations familiales et avec les investisseurs.

Ce type de montage permet, par exemple, de : _faciliter l’assemblage_ des composants et d’optimiser le processus de production.

La société holding permet de garder le contrôle économique d’un groupe tout en ouvrant le capital à des investisseurs, de financer un LBO en logeant l’endettement au niveau de la holding avec les dividendes des filiales pour rembourser la dette, et de préparer une transmission douce en installant progressivement les héritiers au capital sans bouleverser les filiales.

4. Tenir compte de la résidence fiscale personnelle et des règles de change

Pour un Français qui envisage de s’installer durablement au Maroc (retraite à Marrakech, télétravail à Casablanca, pilotage régional depuis Tanger), la bascule potentielle de résidence fiscale est un paramètre déterminant.

Les points d’alerte :

– la fameuse « règle des 183 jours » n’est qu’un critère parmi d’autres ; c’est le centre des intérêts vitaux qui prime ;

– devenir résident fiscal marocain implique, en principe, une imposition sur le revenu mondial au Maroc, avec application de la convention pour éviter la double imposition ;

– un résident marocain de nationalité marocaine ou binational est soumis à des contraintes plus fortes en matière de sortie de capitaux, d’où l’intérêt, dans certains cas, de canaliser les flux via une holding non résidente.

Pour ceux qui jonglent entre les deux rives, une mauvaise appréciation de la résidence fiscale ou du statut au regard de l’Office des Changes peut ruiner une stratégie par ailleurs solide. D’où la nécessité de coordonner conseil fiscal français, conseil marocain et banque dès la conception du projet.

Risques, limites et erreurs à éviter

Si Investir au Maroc : marche, fiscalite et strategies pour Francais offre objectivement une palette d’opportunités, certaines précautions sont indispensables.

Parmi les principaux écueils :

Une holding mal dimensionnée, des prix de transfert non respectés, un investissement immobilier sans retransfert, des erreurs de résidence fiscale et la méconnaissance des régimes spécifiques (ZAI, CFC, conventions) exposent à des surcoûts, redressements fiscaux et blocages de capitaux.

Les autorités marocaines renforcent par ailleurs les contrôles : nouvelles retenues à la source sur certains revenus (loyers notamment), durcissement des sanctions en cas de non‑déclaration au niveau de l’Office des Changes, convergence accrue vers les standards OCDE (transparence, conformité).

Synthèse : comment aborder intelligemment l’investissement au Maroc en tant que Français ?

Pour un investisseur français, le Maroc est à la fois :

– un marché domestique en croissance, avec une classe moyenne urbaine en expansion et des besoins colossaux en logement, santé, éducation, services ;

– une base export très compétitive vers l’Europe et l’Afrique (matrice automobile, aéronautique, agro‑industrie, services offshoring) ;

– un terrain fiscalement attractif pour des montages de groupe (holding, free zones, CFC) si l’on respecte scrupuleusement les règles du jeu.

Une démarche structurée pourrait suivre ce fil :

1. Cartographiez vos objectifs (patrimonial, industriel, régional, transmission, cash-flows). 2. Choisissez les bons véhicules (détention directe, holding marocaine/française, combinaison). 3. Gérez le risque de change via des comptes en dirhams convertibles et déclarez à l’Office des Changes. 4. Optimisez la fiscalité avec les exonérations IS des ZAIs/holdings/CFC et la convention France-Maroc. 5. Anticipez gouvernance et transmission (pactes, clauses de sortie, contrôle >49 %). 6. Acceptez la complexité initiale : un montage sophistiqué réduit le coût du capital et sécurise l’avenir.

Le Maroc ne se résume plus à un « bon plan retraite » pour Français en quête de soleil et de coût de la vie attractif. C’est un pays qui a bâti, pierre après pierre, un environnement propice à l’industrialisation, à la montée en gamme de ses services et à la structuration de groupes familiaux ou multinationaux à l’échelle régionale.

Maîtrisez le régime de change, les statuts (holding, free zones, CFC) et la convention fiscale franco-marocaine pour en faire une stratégie rationnelle et scalable, au-delà de l’opportunité conjoncturelle.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.