Transmettre une partie de son patrimoine de son vivant n’est plus réservé aux très grandes fortunes. Avec un minimum d’anticipation, la donation entre vifs devient un véritable levier pour aider ses proches, alléger la facture fiscale future et organiser sa succession dans le calme. Mais ce levier est encadré par un arsenal de règles civiles et fiscales d’une grande technicité.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

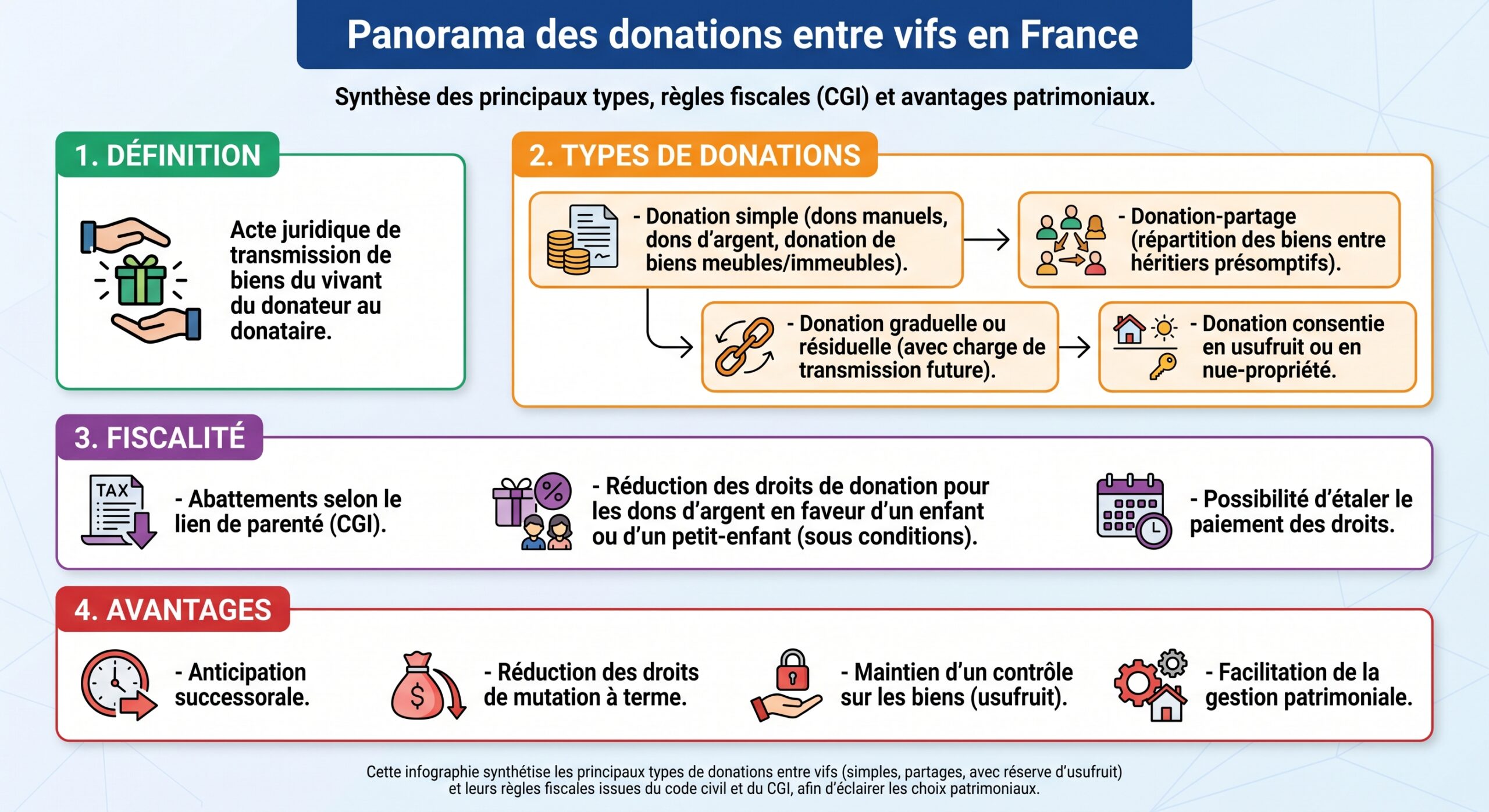

Comprendre la donation entre vifs

La donation entre vifs est définie par le code civil comme l’acte par lequel une personne, le donateur, se dépouille actuellement et irrévocablement d’un bien ou d’un droit au profit d’une autre, le donataire, qui l’accepte. Deux éléments sont donc indispensables : l’appauvrissement gratuit du donateur et l’acceptation du bénéficiaire.

La donation se distingue du testament par son effet immédiat : la propriété change de mains du vivant du donateur. Sauf cas très limités (ingratitude, inexécution de charges, survenance d’enfant prévue au contrat), elle est irrévocable : « donner et retenir ne vaut ».

La donation est un contrat valide uniquement si le donateur et le donataire sont capables juridiquement. Un mineur, une personne sous tutelle ou curatelle ne peut pas donner librement ses biens. Un mineur donataire doit être représenté par un parent ou tuteur, à l’exception du donateur lui-même.

Sauf exception, la donation doit être reçue par acte notarié : c’est obligatoire notamment pour les immeubles, les droits immobiliers et de nombreuses donations complexes (donation-partage, démembrement de propriété…). Le « don manuel » (remise matérielle d’une somme d’argent, d’un meuble, d’un chèque ou d’un virement) échappe à la forme notariale mais pas à l’obligation de déclaration fiscale.

Le cadre fiscal général des donations entre vifs

Toute donation entre vifs est en principe soumise aux droits de mutation à titre gratuit (DMTG), que l’on appelle couramment droits de donation. L’impôt suit une logique en deux temps :

1. on applique un abattement personnel qui dépend du lien de parenté entre donateur et donataire ; 2. on applique ensuite un barème progressif sur la partie qui dépasse cet abattement.

La base est la valeur vénale réelle des biens transmis à la date de la donation, déclarée par le bénéficiaire et, en pratique, sécurisée par le notaire pour les immeubles ou les donations importantes.

Conditions d’imposition : qui est concerné ?

Les DMTG s’appliquent dès qu’une des conditions de l’article 750 ter du CGI est remplie :

Pour un don, le donateur doit être résident fiscal de France, les biens transmis doivent être situés en France, ou, à titre subsidiaire, le donataire doit être résident fiscal français et l’avoir été au moins six années sur les dix dernières.

La nationalité des parties est sans importance. Le BOFiP précise que les abattements prévus par les articles 779 I et II du CGI s’appliquent quelle que soit la nationalité du donateur ou du donataire.

Toutes les formes de donation sont visées : donation notariée, don manuel déclaré, donation de pleine propriété ou avec démembrement, quelle que soit la nature des biens (immobilier, titres, liquidités, parts de société, etc.).

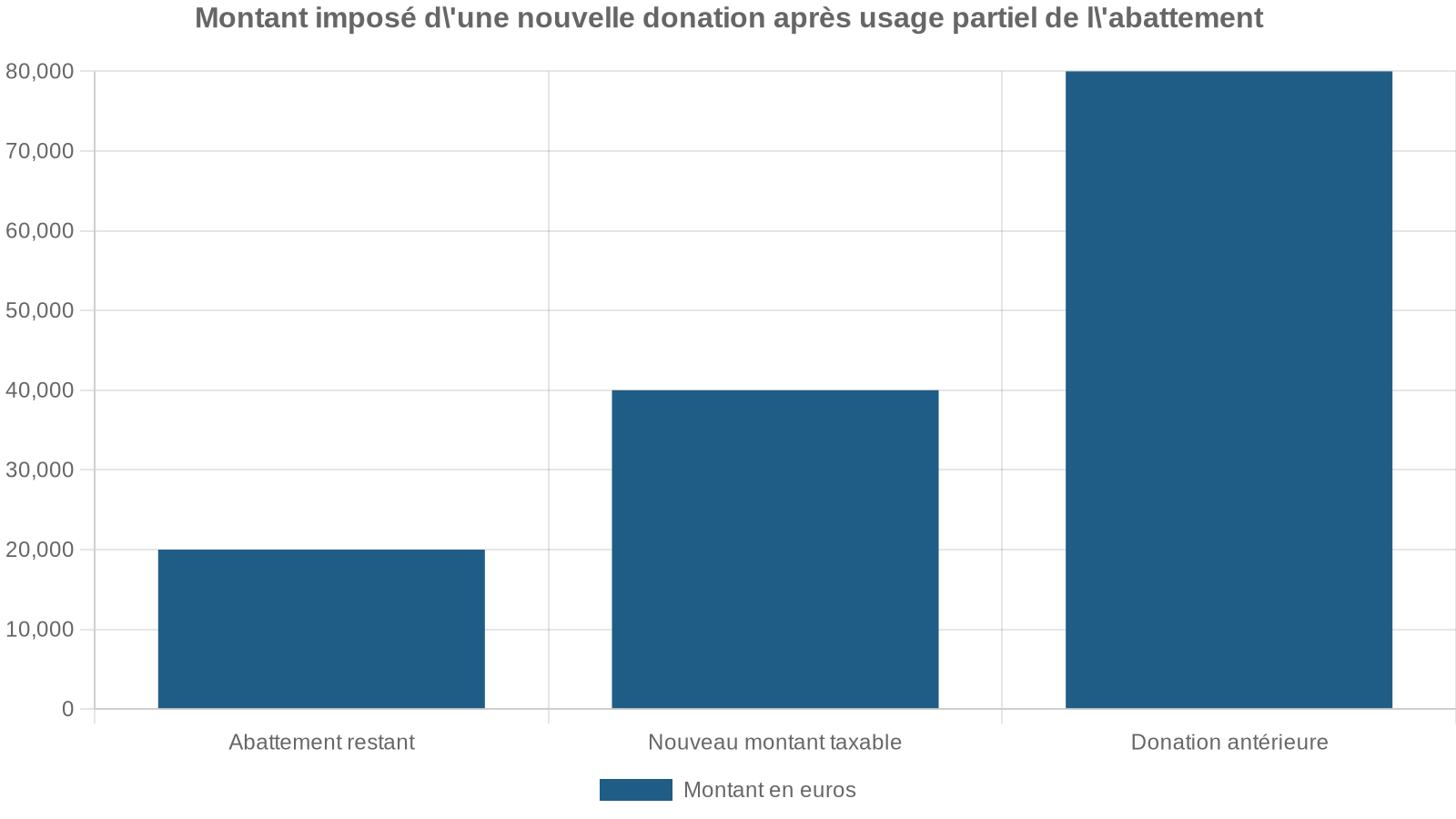

Le principe du rappel fiscal sur 15 ans

Le cœur du régime fiscal des donations entre vifs est la règle du rappel fiscal de l’article 784 du CGI. Toute donation consentie par un même donateur à un même bénéficiaire reste « fiscalement présente » pendant 15 ans. Concrètement, lors d’une nouvelle donation :

L’administration fiscale additionne tous les biens déjà donnés à la même personne au cours des 15 dernières années. Elle détermine ensuite la part de l’abattement déjà utilisée. Enfin, la nouvelle donation est intégrée au barème progressif en incluant ce cumul, ce qui la fait basculer rapidement dans les tranches d’imposition les plus élevées.

Au‑delà de 15 ans, la donation est oubliée fiscalement : l’abattement est intégralement rechargé et les barèmes repartent de zéro.

Cette mécanique explique pourquoi la donation est un outil d’optimisation très puissant lorsqu’on commence tôt et qu’on échelonne les transmissions. Un couple d’une soixantaine d’années, avec deux enfants et un patrimoine de 2 millions d’euros, peut ainsi transmettre entre 1,2 et 1,5 million en franchise totale ou quasi totale en combinant plusieurs cycles de 15 ans, démembrement de propriété et assurance-vie.

Les grands types de donation entre vifs

Derrière le terme générique de donation entre vifs se cachent des techniques variées, chacune avec ses effets civils et fiscaux spécifiques.

Donation simple

La donation simple est la forme la plus intuitive : le donateur transmet un bien déterminé (somme d’argent, immeuble, portefeuille de titres…) à un bénéficiaire déterminé.

Sur le plan successoral, la donation simple est en principe considérée comme un avancement d’hoirie : une avance sur la part d’héritage future. À l’ouverture de la succession, elle est « rapportée » et réévaluée à la valeur du bien au jour du partage. Si la valeur du bien a fortement augmenté entre la donation et le décès, cela peut créer des déséquilibres importants entre héritiers et nourrir les conflits.

Fiscalement, la donation simple suit le régime de base : abattement puis barème progressif, avec rappel sur 15 ans.

Donation-partage

La donation-partage est l’outil de prédilection pour organiser et figer la répartition du patrimoine familial. Elle permet au donateur de :

– donner et

– partager en même temps

tout ou partie de ses biens entre plusieurs bénéficiaires (le plus souvent les enfants et parfois les petits-enfants).

Civilement, elle présente deux atouts majeurs :

Elle verrouille définitivement la valeur des biens au jour de la donation (principe de fixité de l’article 1078 du Code civil) et échappe au rapport successoral, évitant leur réunion et revalorisation fictive au décès.

Concrètement, si un parent attribue en donation-partage un studio valorisé à 50 000 € à un enfant et que ce studio vaut 150 000 € à son décès, on continue à retenir 50 000 € pour mesurer l’égalité entre héritiers. Avec une simple donation, on retiendrait 150 000 €, avec à la clé des compensations financières potentiellement lourdes.

Fiscalement, la donation-partage est soumise aux mêmes abattements et barèmes qu’une donation simple. Elle évite cependant l’application ultérieure du droit de partage sur ces biens, puisque le partage a déjà eu lieu.

Don manuel

Le don manuel est la forme « informelle » de donation : remise en main propre d’un chèque, d’espèces, d’un virement, d’un bijou, d’un meuble, voire de certains titres. Juridiquement valide sans notaire, il n’en doit pas moins être déclaré à l’administration fiscale.

Depuis 2026, la déclaration des dons manuels se fait en ligne sur impots.gouv.fr. Pour sécuriser le point de départ du délai de 15 ans, l’administration recommande d’utiliser le formulaire Cerfa n°2735.

Seuls les présents d’usage, c’est-à-dire les cadeaux faits à l’occasion d’un événement (anniversaire, mariage, réussite à un examen…) d’un montant raisonnable et proportionné aux revenus et au patrimoine du donateur, échappent à la déclaration.

Donation avec réserve d’usufruit (démembrement)

Le démembrement de propriété est l’outil roi de la transmission patrimoniale. Il consiste à séparer :

– la nue-propriété (droit de disposer du bien) ;

– et l’usufruit (droit d’utiliser le bien et d’en percevoir les revenus).

Dans une donation avec réserve d’usufruit, le schéma classique est le suivant :

– les parents donnent la nue-propriété d’un bien (maison, appartement, portefeuille de titres, parts de SCI) à leurs enfants ;

– ils conservent l’usufruit, donc le droit d’occuper le bien ou d’en percevoir les loyers.

À leur décès, l’usufruit s’éteint naturellement et les nus-propriétaires deviennent pleins propriétaires sans payer le moindre droit de succession supplémentaire : la réunion usufruit/nue-propriété n’est pas taxée.

Fiscalement, l’intérêt est double :

– les droits de donation ne portent que sur la valeur de la nue-propriété, calculée via le barème de l’article 669 du CGI en fonction de l’âge de l’usufruitier ;

– le démembrement permet d’optimiser l’usage des abattements.

La base imposable pour un donateur de 55 ans donnant la nue-propriété d’un bien de 400 000 €, après évaluation à 50 % de la pleine propriété.

Donations spéciales : donation au conjoint, donation transgénérationnelle…

Certaines donations ciblent des objectifs particuliers :

– donation entre époux : elle permet de protéger le conjoint en augmentant ses droits sur la succession (dite parfois « donation au dernier vivant »). Fiscalement, elle ouvre droit à un abattement spécifique de 80 724 € pour les donations entre époux, avec un barème identique à la ligne directe. À noter : au décès, le conjoint survivant est totalement exonéré de droits de succession, ce qui rend cet abattement spécifique purement « donationnel ».

– donation au partenaire de PACS : le partenaire pacsé bénéficie du même abattement de 80 724 € que le conjoint pour les donations entre vifs, mais avec une clause de reprise : si le PACS est rompu dans l’année de sa conclusion ou l’année suivante (hors mariage ou décès), l’avantage fiscal est remis en cause.

– donation-partage transgénérationnelle : un grand-parent peut, avec l’accord de son enfant, donner directement à ses petits-enfants en les « faisant entrer » dans le partage, ce qui permet d’utiliser les abattements propres aux petits-enfants et de réduire le risque de réduction pour atteinte à la réserve.

Les abattements : la brique de base de la stratégie

Les abattements personnels sont la clé de voûte de la fiscalité des donations entre vifs. Leur montant dépend du lien de parenté.

Tableau de synthèse des abattements principaux

Voici les montants d’abattement par relation, renouvelables tous les 15 ans entre un même donateur et un même donataire :

| Lien de parenté | Montant de l’abattement | Référence CGI | S’applique à… |

|---|---|---|---|

| Parent ↔ Enfant / Ascendant en ligne directe | 100 000 € | Art. 779 I | Donations + successions |

| Personne handicapée (quel que soit le lien) | 159 325 € (cumulable) | Art. 779 II | Donations + successions |

| Époux / Partenaire de PACS | 80 724 € | Art. 790 E/F | Uniquement donations |

| Petit-enfant | 31 865 € | Art. 790 B | Uniquement donations |

| Arrière-petit-enfant | 5 310 € | Art. 790 D | Uniquement donations |

| Frère ou sœur | 15 932 € | Art. 779 IV | Donations + successions* |

| Neveu ou nièce | 7 967 € | Art. 779 V | Donations + successions |

| Tiers (sans lien ou au-delà du 4e degré) | 1 594 € | Art. 788 IV | Donations + successions |

– Sauf cas d’exonération totale en succession par l’article 796-0 ter CGI.

Deux points méritent d’être soulignés :

Les abattements pour petits-enfants et arrière-petits-enfants (articles 790 B et 790 D) s’appliquent uniquement aux donations, pas aux successions. De même, l’abattement de 80 724 € pour le conjoint ou partenaire de PACS ne concerne que les donations car en succession, le conjoint ou partenaire est totalement exonéré de droits.

Cumuler les abattements : un véritable « puzzle fiscal »

En profitant de ces abattements tous les 15 ans, les montants transmissibles en franchise de droits deviennent considérables.

Quelques exemples emblématiques :

– un enfant peut recevoir tous les 15 ans :

– 100 000 € de son père + 100 000 € de sa mère = 200 000 € ;

– 31 865 € de chacun de ses quatre grands-parents = 127 460 € ;

– soit 327 460 € sans droits sur 15 ans ;

– un couple avec deux enfants peut donc transmettre 400 000 € (2 × 200 000 €) tous les 15 ans sans coûts fiscaux, uniquement via le « socle » parent-enfant ;

– en ajoutant certaines exonérations spécifiques (dons d’argent, dons pour rénovation énergétique…), ce plafond grimpe à plus d’1 million d’euros de patrimoine transmissible sans impôt sur quelques décennies.

Barèmes de droits : combien paie-t-on au-delà des abattements ?

Une fois l’abattement déduit, s’applique le barème progressif des DMTG, qui dépend aussi du lien de parenté.

Entre parents et enfants (ligne directe) et entre époux / PACS

Le barème est identique pour les donations en ligne directe et entre conjoints ou partenaires de PACS :

| Fraction taxable après abattement | Taux applicable |

|---|---|

| Jusqu’à 8 072 € | 5 % |

| De 8 072 € à 12 109 € | 10 % |

| De 12 109 € à 15 932 € | 15 % |

| De 15 932 € à 552 324 € | 20 % |

| De 552 324 € à 902 838 € | 30 % |

| De 902 838 € à 1 805 677 € | 40 % |

| Au‑delà de 1 805 677 € | 45 % |

La taux marginal maximum des droits de donation est donc de 45 %. Mais le taux effectif reste bien plus faible sur des transmissions qui utilisent au maximum les abattements.

Exemple chiffré en ligne directe :

– une mère donne 200 000 € à son enfant ;

– après abattement de 100 000 €, la base taxable est de 100 000 € ;

– application du barème par tranches aboutit à environ 18 194 € de droits, soit un taux effectif d’environ 9 %.

Le montant des droits de donation pour une somme de 250 000 € après abattement, représentant un taux effectif d’environ 11,3 %.

Entre frères et sœurs, neveux et nièces, tiers

Plus on s’éloigne de la ligne directe, plus la fiscalité se durcit.

– Entre frères et sœurs (abattement 15 932 €) :

– la part taxable jusqu’à 24 430 € est taxée à 35 % ;

– au‑delà, à 45 %.

– Entre parents jusqu’au 4e degré (oncles/tantes ↔ neveux/nièces) (abattement 7 967 €) :

– taux unique de 55 % sur la part taxable.

– Entre non‑parents ou au‑delà du 4e degré (concubin, ami, etc.) :

– petit abattement de 1 594 € ;

– taux confiscatoire de 60 % sur la fraction taxable.

Ce dernier cas illustre combien il est périlleux, fiscalement, de se contenter d’un concubinage non déclaré ou d’ignorer les outils comme le PACS, le mariage ou l’assurance-vie pour protéger un partenaire.

Les dons d’argent : un régime très avantageux

En plus des abattements « classiques », le CGI prévoit un traitement privilégié pour certaines donations de sommes d’argent.

Les dons familiaux de sommes d’argent (article 790 G CGI)

Il s’agit du fameux « don Sarkozy », un dispositif très utilisé pour aider un enfant ou un petit-enfant à se lancer dans la vie.

Conditions principales :

Pour bénéficier du dispositif, le donateur doit avoir moins de 80 ans, le donataire doit être majeur ou mineur émancipé, et le bénéficiaire un descendant ou, à défaut, un neveu ou une nièce. Le don doit porter sur des sommes d’argent en pleine propriété et être déclaré via le Cerfa n°2735 dans le mois suivant.

Ce dispositif accorde un abattement spécifique de 31 865 €, cumulable avec les abattements classiques parent-enfant, grands-parents–petits-enfants, etc. Il est lui aussi renouvelable tous les 15 ans entre un même donateur et un même donataire.

Résultat : un parent peut transmettre, à un même enfant, 100 000 € (abattement en ligne directe) + 31 865 € (don d’argent), soit 131 865 € sans impôt, tous les 15 ans. Pour un couple et deux enfants, le total atteignable en franchise peut grimper très vite.

Nouveau régime d’exonération pour la résidence principale et la rénovation énergétique

Un dispositif plus récent vise à orienter l’épargne familiale vers le logement et la transition énergétique. Il prévoit une exonération supplémentaire pour les donations de sommes d’argent affectées :

– à l’achat ou la construction de la résidence principale du donataire ;

– ou à des travaux de rénovation énergétique sur sa résidence principale.

Les grands traits de ce régime :

– plafond de 100 000 € par donateur, avec un plafond global de 300 000 € par bénéficiaire ;

– cumul possible avec les autres abattements (ligne directe, dons d’argent, etc.) ;

– champ familial élargi : enfants, petits-enfants, arrière-petits-enfants, et, à défaut de descendance, neveux et nièces ;

– obligation d’affectation des fonds à l’usage prévu dans les délais, sous peine de remise en cause.

Combiné avec l’abattement de 100 000 € parent-enfant et le don d’argent de 31 865 €, ce dispositif permet à un parent de transmettre jusqu’à 231 865 € à un enfant pour financer un projet immobilier et des travaux, sans aucun droit de donation. Pour un couple avec deux enfants, on atteint 463 730 € exonérés dans ce seul cadre.

Stratégies de transmission : comment optimiser une donation entre vifs ?

La mécanique des abattements et du rappel fiscal laisse une grande liberté de stratégie, à condition de respecter la réserve héréditaire des descendants et la « quotité disponible ».

Jouer sur le temps : la règle des 15 ans

Le principal levier est le temps. Chaque abattement se recharge intégralement au bout de 15 ans. En commençant tôt, il est possible de « consommer » plusieurs fois les mêmes abattements au cours d’une vie.

Ainsi :

– un couple avec deux enfants peut délivrer 400 000 € sans droits tous les 15 ans (200 000 € par enfant) ;

– en y ajoutant les dons d’argent et les exonérations logement/énergie, on dépasse 500 000 € par cycle ;

– en planifiant deux cycles complets avant 80 ans, le montant transmis sans fiscalité approche ou dépasse le million d’euros.

Le point de départ du compteur de 15 ans est fixé à la date de l’enregistrement fiscal, en particulier pour les dons manuels. La déclaration est donc indispensable pour déclencher ce délai.

Combiner donations en nue-propriété et usufruit

Le démembrement permet de concilier plusieurs objectifs :

– aider les enfants en leur transférant déjà des droits concrets sur le patrimoine ;

– conserver le contrôle et la jouissance des biens (occupation, loyers, dividendes) ;

– réduire significativement la base taxable.

Exemple type : des parents de 55 ans propriétaires d’une maison de 400 000 € donnent la nue-propriété à leurs enfants tout en conservant l’usufruit :

– valeur de la nue-propriété à 55 ans : 50 % (soit 200 000 €) ;

– abattement de 100 000 € par parent et par enfant ;

– si la maison est détenue en communauté et donnée à un enfant par les deux parents, deux abattements de 100 000 € se cumulent : aucun droit de donation n’est dû sur cette transmission de 400 000 €.

Au décès des parents, la pleine propriété se reconstitue gratuitement dans les mains des enfants.

Multiplier les donateurs et les donataires

La structuration familiale joue à plein. Chaque combinaison donateur / donataire ouvre son propre compteur de 15 ans et son propre abattement :

– un enfant peut recevoir :

– 100 000 € de chaque parent ;

– 31 865 € de chaque grand-parent ;

– éventuellement 31 865 € supplémentaires au titre du don d’argent, sous conditions ;

– un petit-enfant peut cumuler l’abattement de représentation de son parent prédécédé (part de 100 000 €) et l’abattement spécifique de 31 865 € en donation.

La stratégie la plus efficace consiste souvent à réaliser des donations échelonnées, en mélangeant :

– donation-partage pour figer les valeurs ;

– dons en nue-propriété sur les actifs patrimoniaux lourds (immobilier, société) ;

– dons d’argent pour les besoins immédiats (études, apport immobilier, création d’entreprise).

Exemples concrets : l’effet du rappel fiscal

Pour visualiser l’impact du rappel fiscal sur 15 ans, prenons un cas en ligne directe.

Un parent donne 80 000 € à son enfant en 2018. En 2018 :

– abattement parent-enfant : 100 000 € ;

– donation de 80 000 € : aucun droit n’est dû, mais 80 000 € d’abattement sont « consommés ».

En 2024, le même parent souhaite donner 60 000 € au même enfant :

Si la même donation de 60 000 € est réalisée en 2034, plus de 15 ans après la première :

– l’abattement de 100 000 € est rechargé ;

– la donation est intégralement exonérée.

On comprend à quel point le calendrier des donations est crucial : une mauvaise synchronisation peut transformer une opération neutre en facture à plusieurs dizaines de milliers d’euros.

Cas particuliers : personne handicapée, PACS, conjoint survivant

Le CGI prévoit plusieurs dispositifs pour tenir compte de situations spécifiques.

Donataire handicapé

Quelle que soit sa parenté avec le donateur, une personne handicapée peut bénéficier d’un abattement supplémentaire de 159 325 € (article 779 II du CGI). Cet abattement se cumule avec l’abattement de droit commun lié au lien de parenté.

Un enfant handicapé peut ainsi, tous les 15 ans, recevoir de chacun de ses parents :

– 100 000 € au titre de la ligne directe ;

– 159 325 € au titre de son handicap ;

soit 259 325 € par parent, en franchise de droits.

Époux et partenaires de PACS

En matière de succession, la réforme de 2007 a instauré une exonération totale de droits pour le conjoint survivant et le partenaire de PACS (article 796-0 bis CGI). En donation, en revanche, ils restent soumis au régime des DMTG, avec :

– un abattement de 80 724 € (articles 790 E et 790 F) ;

– le même barème que la ligne directe (5 % à 45 %).

L’abattement accordé aux partenaires de PACS est soumis à une clause de reprise : si le PACS est rompu (sauf par mariage ou décès) dans l’année de sa conclusion ou l’année suivante, l’avantage fiscal est remis en cause.

Frères et sœurs, neveux et nièces

Les abattements entre collatéraux sont beaucoup plus modestes et les barèmes plus lourds. À noter toutefois :

En donation ou succession, un abattement de 15 932 € s’applique entre frères et sœurs, sauf exonération totale via l’article 796-0 ter (conditions : célibataire, veuf, divorcé ou séparé, cohabitation d’au moins 5 ans, âge de plus de 50 ans ou invalidité). Pour un neveu ou une nièce, l’abattement de 7 967 € (article 779 V) peut être cumulé avec celui de 31 865 € des dons d’argent (article 790 G), à condition que le donateur n’ait pas de descendants.

Donation entre vifs, succession et assurance-vie : comment articuler ?

La donation entre vifs n’est pas le seul outil pour transmettre. L’assurance-vie joue un rôle complémentaire très fort, avec un régime fiscal propre, totalement distinct des DMTG.

– pour les primes versées avant 70 ans, chaque bénéficiaire d’un contrat d’assurance-vie bénéficie d’une franchise de 152 500 € en cas de décès ;

– au-delà de 70 ans, un abattement global de 30 500 € concerne les primes, mais les intérêts restent hors DMTG.

Combinée aux donations entre vifs, l’assurance-vie permet d’affiner encore la stratégie.

– utiliser les donations pour limiter au maximum les droits en ligne directe (en jouant sur les cycles de 15 ans et le démembrement) ;

– réserver l’assurance-vie pour avantager un conjoint, un concubin, un enfant fragile, sans déséquilibrer les droits successoraux, puisque la clause bénéficiaire est modifiable et que le capital transmis ne tombe pas dans la masse successorale classique (sauf primes manifestement exagérées).

En pratique : coûts annexes et formalisme

Au‑delà des droits de donation, il faut intégrer les frais de notaire et certains droits « techniques » :

Chaque donation notariée nécessite un acte authentique dont le coût varie selon la valeur des biens et le type de donation (avec ou sans démembrement, donation-partage, etc.). Pour les donations immobilières, s’ajoutent la contribution de sécurité immobilière (0,1 % de la valeur transmise en nue-propriété dans certains cas) et la taxe de publicité foncière. Dans certains montages (transmission via SCI, démembrement complexe, pacte Dutreil pour une entreprise), des frais de conseil et de rédaction supplémentaires interviennent, mais ils sont à mettre en regard des économies de droits réalisées.

Pour de nombreuses familles, ces coûts, souvent de l’ordre de 2 500 à 3 500 € pour une donation immobilière courante, restent modestes face à une économie potentielle de dizaines voire de centaines de milliers d’euros de droits de mutation.

Conclusion : pourquoi anticiper avec une donation entre vifs ?

La donation entre vifs, loin d’être un simple geste symbolique, est devenue un instrument central de gestion patrimoniale. Elle permet de :

– aider ses proches au moment où ils en ont le plus besoin (études, premier achat immobilier, création d’entreprise, travaux de rénovation) ;

– lisser et réduire la charge fiscale globale de la transmission en exploitant les abattements tous les 15 ans ;

– organiser sa succession pour éviter les conflits, en figeant les valeurs au moyen de la donation-partage et du démembrement ;

– protéger un conjoint, un partenaire de PACS, un enfant handicapé ou un petit-enfant fragile en adaptant la forme de la donation et les clauses (réserve d’usufruit, retour conventionnel, charges, etc.).

Une donation mal conçue peut empiéter sur la réserve héréditaire, entraîner des redressements fiscaux ou générer une fiscalité confiscatoire, surtout entre non-parents.

D’où l’importance de :

– bien comprendre les règles de base : abattements, barèmes, rappel fiscal, réserve héréditaire ;

– choisir la bonne forme de donation (simple, partage, démembrement, don manuel, dons d’argent) en fonction de son objectif ;

– respecter le timing des 15 ans ;

– et, dans la plupart des cas, de se faire accompagner par un notaire ou un conseil spécialisé pour bâtir une stratégie de transmission cohérente, lisible pour la famille et optimisée sur le plan fiscal.

Anticiper, c’est bien plus qu’une affaire d’impôts : c’est la meilleure façon de transmettre dans la sérénité, en évitant que la technique juridique et fiscale ne vienne empoisonner ce qui, à l’origine, est un geste de générosité.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.