Pendant des années, il a tout misé sur son entreprise. Aujourd’hui, il prépare sa sortie avec une idée fixe : transformer cette cession d’entreprise en tremplin de vie, sans mettre en danger ni sa famille, ni son épargne, ni ses équipes. L’histoire qui suit n’est pas celle d’un cas isolé, mais un condensé de ce que vivent de plus en plus de dirigeants en France, à l’heure où des centaines de milliers d’entreprises vont changer de mains.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

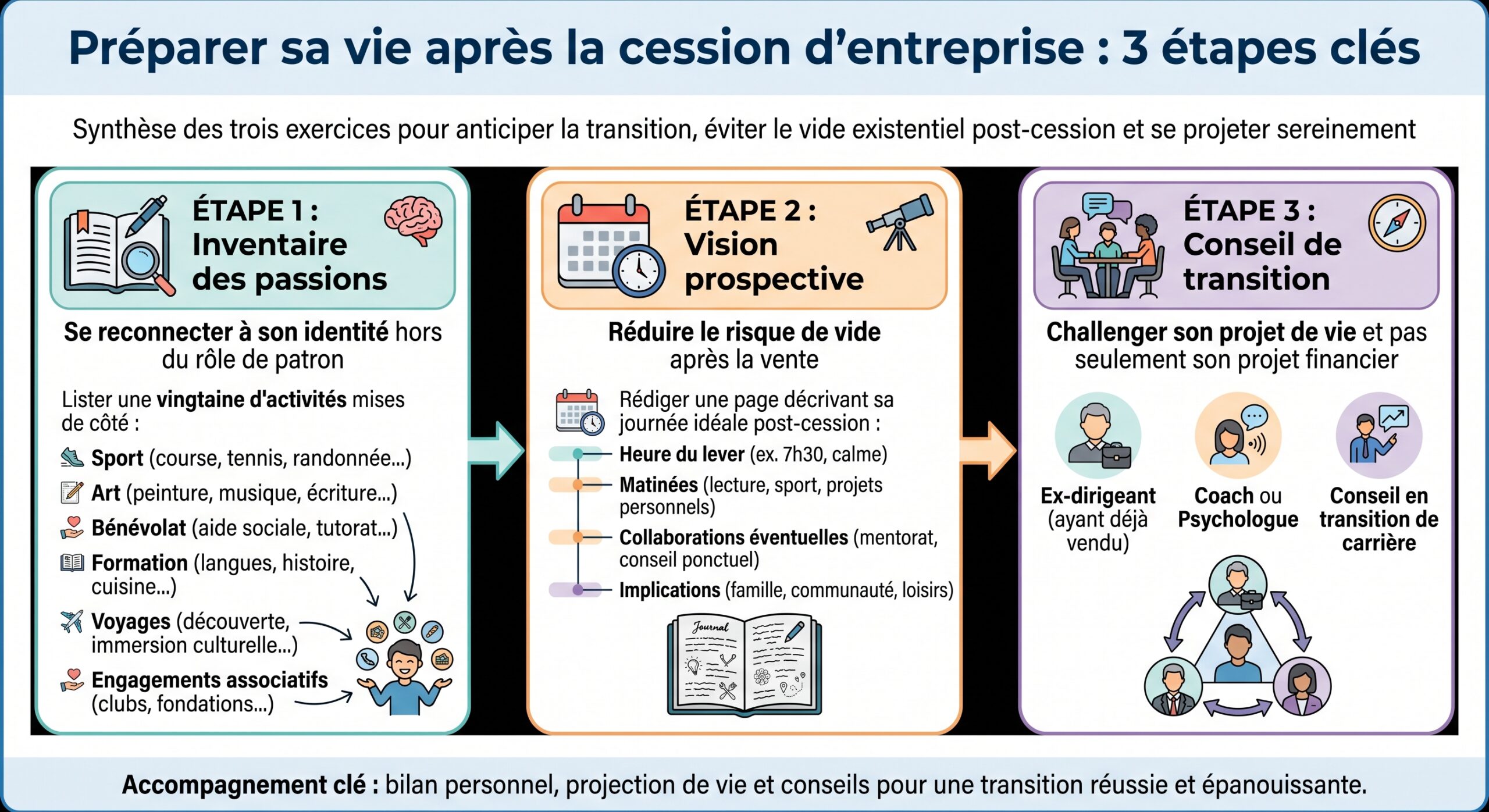

Avant tout, se préparer soi-même à tourner la page

Avant même de parler de fiscalité ou de montages, un point ressort de toutes les études : la première étape d’une cession réussie, c’est la préparation psychologique du dirigeant. Neurosciences à l’appui, les chercheurs montrent qu’abandonner un rôle de leader active dans le cerveau les mêmes zones que la perte d’un proche. Autrement dit, vendre son entreprise, c’est vivre un deuil professionnel profond, en particulier après 15 années à la tête de la même structure.

Dans notre histoire, le dirigeant commence donc par là. Il suit le processus en trois temps que recommandent plusieurs spécialistes de l’accompagnement :

Les données issues du terrain sont claires : ceux qui anticipent leur transition 18 à 24 mois avant la signature sont plus résilients et affichent une satisfaction de vie plus élevée à long terme. À l’inverse, une étude citée dans le rapport montre que 60 % des entrepreneurs négligent cette préparation mentale, ce qui augmente nettement leur niveau de stress et le risque de désillusion.

Mettre l’entreprise en état de se vendre, sans la confondre avec soi

Une fois ce travail intérieur entamé, le dirigeant se concentre sur l’entreprise elle‑même. Une cession se prépare sur 12 à 24 mois au minimum, et jusqu’à 7 à 10 ans dans certaines transmissions familiales. Dans les faits, beaucoup de « vendeurs potentiels » entrent dans un processus de vente sans être prêts, ni eux, ni leur société.

Il pose alors une question simple : « Si je disparais demain, que vaut objectivement la boîte ? » C’est le point de départ pour décoller son ego de la réalité économique.

La valeur finale dépend de la rentabilité, de la dette nette, de la trésorerie et des données de marché. Les méthodes combinées incluent l’approche patrimoniale, les multiples de marché, l’actualisation des flux de trésorerie (DCF) et les comparables sectoriels.

Pour lui, les chiffres parlent : sa valeur rêvée ne correspond pas à la valeur que le marché est prêt à payer. Et c’est un cas très fréquent : nombre de transactions échouent uniquement parce que le dirigeant ne comprend pas ou n’accepte pas cette réalité, ou parce que son entourage nourrit des attentes irréalistes.

Un point clé est de déterminer si l’entreprise repose sur un système ou sur une personne ; dans le second cas, la valeur chute. Il cartographie tout ce qui dépend directement de lui : relations clients stratégiques, décisions tarifaires, arbitrages RH sensibles, validation des investissements, réseaux de partenaires.

À partir de là, il entame un plan de « dépersonnalisation » :

– Documentation des processus critiques

– Désignation de référents opérationnels sur les grands comptes

– Renforcement du management intermédiaire

– Mise en place de reportings clairs permettant à un futur repreneur de piloter sans lui

Les retours d’expérience montrent que les cessions les plus fluides reposent sur une passation méthodique : clarification des responsabilités, organisation de points réguliers avec les futurs dirigeants, feuille de route écrite pour les successeurs. À l’inverse, oublier ces étapes expose à des conflits latents et à une décote immédiate de la valeur.

Séparer, protéger, structurer : trois maîtres mots pour le patrimoine

Notre chef d’entreprise sait que le jour où il signera la cession, plusieurs décennies de travail se transformeront en une seule ligne sur un compte bancaire. Autant dire qu’il ne veut pas que ce capital se retrouve exposé aux aléas d’un litige, d’un créancier ou d’une erreur de montage.

La France offre aujourd’hui, notamment depuis la loi du 14 février 2022, un arsenal de protections qu’il va utiliser intelligemment.

Séparer ses patrimoines professionnel et personnel

S’il était en entreprise individuelle, il bénéficierait désormais de la séparation automatique entre patrimoine professionnel et personnel : tous les éléments utiles à l’activité sont affectés d’un côté, le reste constitue son patrimoine privé. Les créanciers professionnels ne peuvent alors saisir que le patrimoine professionnel, sauf cas de fraude ou renonciation explicite de l’entrepreneur.

Même si le dirigeant exerce via une SAS ou une SARL limitant sa responsabilité au montant de ses apports, il reste exposé à deux risques majeurs souvent négligés : les cautions personnelles accordées aux banques, qui engagent ses biens privés, et les fautes de gestion en cas de procédure collective, pouvant entraîner la saisie de son patrimoine personnel malgré la responsabilité limitée de la société.

Il entreprend donc un audit systématique de ses engagements personnels : cautions bancaires, garanties solidaires, lettres d’intention signées à la légère au fil des années. L’objectif est de renégocier ou d’éteindre ces engagements avant la cession, ou à défaut, de les encadrer strictement dans le protocole de vente.

Utiliser les bons cadres juridiques

Le dirigeant s’intéresse ensuite à la façon dont ses biens sont détenus. S’il possède des immeubles dans l’entreprise, il envisage de les sortir de la structure d’exploitation pour les loger dans une SCI ou un holding patrimonial. Cette « île de protection » permet d’éviter que l’immobilier ne soit embarqué dans les garanties données à l’acheteur, ou dans d’éventuelles garanties d’actif et de passif.

Lorsqu’un entrepreneur est marié sous communauté, ses biens communs peuvent être exposés aux risques professionnels. Pour protéger son conjoint, il est conseillé d’opter pour un régime de séparation de biens, mais ce changement doit être effectué suffisamment tôt avant une cession, afin d’être opposable aux créanciers et d’éviter tout soupçon de fraude.

Enfin, pour ses biens immobiliers non professionnels (résidence secondaire, terrains, investissements locatifs), il peut recourir à une déclaration d’insaisissabilité devant notaire, qui protège ces actifs des créanciers professionnels pour les dettes nées après la publication.

Penser en holding plutôt qu’en personne physique

Au stade de la cession, une décision structurante se présente : vendre en direct comme personne physique, ou contribuer d’abord ses titres à une holding qui revendra ensuite (apport‑cession). Le dispositif prévu à l’article 150‑0 B ter du CGI permet un report d’imposition sur la plus‑value réalisée au moment de l’apport, à condition de réinvestir une part significative du prix dans des activités économiques.

En cas de revente sous trois ans, la holding doit réinvestir au moins 70 % du produit dans des activités éligibles sous trois ans, et conserver ces actifs cinq ans minimum. Les investissements patrimoniaux comme l’immobilier résidentiel ou la gestion de portefeuille ne permettent plus de sécuriser le report.

Pour notre dirigeant, ce dispositif garde néanmoins un intérêt : il lui offre un outil de réinvestissement de long terme, articulé autour d’une logique d’entrepreneur‑investisseur. Les études montrent que les autorités fiscales veillent de plus en plus à la cohérence économique globale des opérations : ce qui compte, ce n’est plus l’ingénierie fiscale brillante sur le papier, mais l’existence d’un vrai projet entrepreneurial derrière le montage.

Il retient un principe simple : chaque étape de la chaîne (apport, revente, réinvestissement) doit pouvoir se justifier autrement que par la seule économie d’impôt.

Maîtriser la fiscalité de la cession, sans en faire l’unique boussole

Vendre son entreprise, c’est aussi affronter de front la fiscalité du capital. Depuis 2018, le régime par défaut sur les plus‑values de cession de titres est le prélèvement forfaitaire unique, désormais à 31,4 % (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux).

L’abattement fixe prévu pour les cessions liées au départ à la retraite d’un dirigeant de PME, prolongé jusqu’au 31 décembre 2031, s’applique avant le calcul de l’impôt sur la plus-value.

À ce dispositif s’ajoutent d’autres régimes d’exonération ou d’allègement, selon la taille de l’entreprise, le chiffre d’affaires ou le type de cession (vente à un salarié, cession d’une petite activité, vente de fonds d’exploitation sous certains seuils, etc.). La combinaison de ces régimes, parfois avec une donation préalable (donation‑cession) ou un pacte Dutreil pour une transmission familiale, permet de réduire très sensiblement la facture globale.

Le dirigeant doit réaliser un audit fiscal complet couvrant les 3 à 5 derniers exercices avant la vente, en simulant plusieurs scénarios : cession directe, apport-cession, donation-cession, pacte Dutreil, etc.

Exemple simplifié : l’effet d’une bonne préparation

Sans entrer dans tous les détails chiffrés du rapport, les ordres de grandeur parlent d’eux‑mêmes : un dirigeant qui vend pour un montant significatif peut voir le coût fiscal passer d’une ponction avoisinant un tiers de la plus‑value à une charge bien moindre lorsqu’il mobilise, par exemple, l’abattement retraite, un pacte Dutreil sur la partie transmise en famille et une donation préparée assez tôt.

L’enjeu n’est pas de ne « plus payer d’impôt », mais de ne pas laisser partir 40 à 50 % du produit de cession par manque d’anticipation ou par méconnaissance des dispositifs disponibles.

Gérer le volet humain : soi, sa famille, ses équipes

Un des grands apports des travaux récents est d’avoir mis en lumière à quel point la cession d’entreprise est une expérience émotionnelle intense. Pour le dirigeant, certes, mais aussi pour ses proches et ses collaborateurs.

Le dirigeant face à la crise identitaire

Au moment où la perspective de la vente devient concrète, notre patron ressent une forme de vertige : il s’aperçoit qu’une part de son identité sociale, de son réseau et de sa reconnaissance est directement liée à sa fonction. Une fois devenu « cédant », et bientôt « ex‑dirigeant », il bascule d’une position où il était constamment sollicité à une posture de « demandeur » sur le marché – pour de nouveaux projets, de nouveaux mandats, de nouvelles alliances.

Les recherches en psychologie et neurosciences montrent que les crises personnelles aiguës (mise en cause publique, enquête, conflit social) présentent des symptômes similaires à ceux des dirigeants en post-cession : troubles de la concentration, fatigue décisionnelle, culpabilité, honte, isolement et épisodes dépressifs. Des programmes d’accompagnement existent via des réseaux de psychologues cliniciens.

Ce type de dispositif n’est pas un gadget pour dirigeants « fragiles » : au contraire, les cliniques spécialisées observent que nombre de patrons réputés solides font appel à ces ressources précisément lorsqu’ils affrontent des moments d’intensité extrême.

Notre chef d’entreprise choisit, lui, un accompagnement plus en amont, proche d’un coaching de transition couplé à un suivi psychologique ponctuel. Il s’engage dans un programme de quatre mois structuré en trois phases, comme ceux proposés sur le marché :

– Une première phase courte centrée sur la connaissance de soi et la gestion de l’énergie.

– Une longue phase centrale consacrée à la performance dans un contexte de stress intense (négociations, due diligence, arbitrages lourds).

– Une phase de stabilisation où il apprend à investir sa nouvelle vie professionnelle ou personnelle (conseil, investissement, engagement associatif, etc.).

Préparer la famille, au‑delà des chiffres

Côté famille, les enjeux ne sont pas seulement fiscaux. Le dirigeant doit clarifier ce qu’il veut léguer, à qui, et sous quelle forme : capital financier, participation à l’entreprise, soutien à des projets portés par ses enfants, mécénat.

Les outils juridiques (donation-partage, démembrement, assurance-vie, pacte Dutreil) permettent de calibrer les droits et limiter les droits de mutation. Cependant, l’expérience montre qu’aucun montage ne remplace une pédagogie progressive auprès des héritiers : compréhension des enjeux, exposition aux responsabilités et préparation à la gestion du patrimoine.

Certains recourent à des structures du type family office lorsque le patrimoine devient plus complexe. Ces structures agissent comme une « tour de contrôle » patrimoniale : elles coordonnent les volets financiers, fiscaux, juridiques et parfois même de gouvernance familiale, afin de préserver à la fois la richesse et la cohésion des générations futures. D’autres adoptent des solutions plus légères mais s’inspirent de la même logique : centraliser la vision, clarifier les règles du jeu et éviter les conflits futurs.

Annoncer, rassurer, transmettre aux équipes

Au sein de l’entreprise, la manière dont le dirigeant sort aura un impact direct sur le moral et l’engagement de ceux qui restent. Un départ conflictuel, mal géré, ou vécu comme une trahison, laisse souvent des traces durables.

Organisez l’annonce de la vente lors d’une réunion plénière en trois temps : exposez d’abord les raisons de la décision, présentez ensuite le repreneur (ses valeurs, son projet et sa vision de l’emploi), puis partagez la feuille de route de la transition (calendrier, rôle temporaire de l’ancien dirigeant et garanties prises).

Dans notre histoire, le dirigeant rédige en amont une lettre aux équipes, à la fois personnelle et responsabilisante : il y explique son choix, remercie, défend la vision du repreneur. Il prévoit également un rituel de sortie – cérémonie de passation, moment convivial, discours – qui donne du sens au passage de relais. Les travaux sur le « deuil professionnel » montrent que ces rituels facilitent l’acceptation pour tous.

Parallèlement, il soutient la mise en place de dispositifs pour les salariés éventuellement concernés par des réorganisations : accompagnement individuel, voire outplacement pour les cadres. Les études montrent qu’un collaborateur accompagné vit son départ avec plus de distance et de professionnalisme, ce qui réduit drastiquement les risques de contestations ou de comportements déstabilisants. La façon dont un manager est accompagné dans sa sortie envoie aussi un signal fort à ceux qui restent.

Négocier sa sortie : sécuriser à la fois le prix et l’après

Sur le terrain des négociations, deux dimensions se croisent : la cession de l’entreprise d’un côté, la négociation de la sortie personnelle (mandat social, éventuel contrat de travail) de l’autre. Bien les articuler fait la différence entre un départ subi et une transition maîtrisée.

Valorisation et architecture de la transaction

Après la phase de diagnostic et de préparation, vient la séquence active de la transaction : lettre d’intention, due diligence, protocole, garantie d’actif et de passif, conditions suspensives, signature finale, puis phase de transition avec le repreneur.

Chaque étape de la cession est très encadrée. La garantie d’actif et de passif engage le cédant à indemniser l’acheteur en cas de passifs non déclarés ou d’irrégularités antérieures à la vente. On y fixe un plafond d’indemnisation, une durée de 18 à 36 mois, et des modalités de mise en œuvre.

Le pré‑contrat de cession prévoit aussi un calendrier de paiement : acompte à la signature, solde différé dans un délai pouvant aller jusqu’à 12 mois, voire plus en présence d’earn‑out liés aux performances futures. Du point de vue patrimonial, ce fractionnement doit être mis en regard de la sécurité de paiement (garanties bancaires, nantissement de titres, compte séquestre, etc.).

Encadrer juridiquement sa propre sortie

En parallèle, le dirigeant négocie le terme de son mandat et, le cas échéant, la rupture de son contrat de travail. Quitter en bons termes, avec une négociation posée, lui permet de :

Points clés à prendre en compte pour un départ négocié réussi

Obtenir une indemnité conforme à son ancienneté, son niveau de responsabilité et sa contribution

Préserver ses droits sociaux (assurance chômage, prévoyance, retraite)

Sécuriser juridiquement la rupture et éviter de futurs contentieux

Maintenir une relation cordiale avec les associés ou actionnaires restants

Quand il se projette vers une nouvelle activité (conseil, création d’une nouvelle structure, mandat dans une autre entreprise), il insiste sur plusieurs clauses sensibles : non‑concurrence (champ d’application, durée, compensation éventuelle), confidentialité, propriété intellectuelle, utilisation des ressources ou contacts professionnels qui pourraient être requalifiés en concurrence déloyale.

L’appui d’un avocat spécialisé lui est précieux pour analyser sa situation contractuelle, préparer les arguments, mener ou encadrer les échanges avec l’employeur ou les autres associés, et sécuriser les accords de rupture ou de transaction. C’est aussi ce professionnel qui veillera à ce que la rédaction ne vienne pas ultérieurement contredire ou fragiliser les montages patrimoniaux mis en place autour de la cession.

Tableaux de synthèse : les grands leviers activés par le dirigeant

Pour mieux visualiser la manière dont notre chef d’entreprise orchestre sa sortie, on peut résumer quelques axes clés dans des tableaux synthétiques.

Objectifs personnels et dispositifs mobilisés

| Objectif du dirigeant | Outils et démarches mobilisés |

|---|---|

| Préparer psychologiquement la sortie | Coaching de transition, soutien psychologique, travail sur le projet de vie post‑cession |

| Protéger le patrimoine privé | Séparation des patrimoines, limitation des cautions, structuration via holding/SCI, régime matrimonial adapté |

| Optimiser la fiscalité de la vente | Abattement retraite, éventuel apport‑cession, donation‑cession, pacte Dutreil, choix PFU/barème |

| Assurer la continuité de l’entreprise | Dépersonnalisation, renforcement de l’équipe, documentation des procédures, phase d’accompagnement post‑cession |

| Préserver sa réputation et ses réseaux | Négociation de départ apaisée, communication claire avec les équipes et partenaires |

| Transmettre dans de bonnes conditions à la famille | Donations anticipées, assurance‑vie, gouvernance patrimoniale (family office ou équivalent) |

Calendrier type d’une préparation réussie

| Période avant la cession | Actions principales |

|---|---|

| 24 à 18 mois | Préparation psychologique, diagnostic global, première estimation de valeur, audit fiscal |

| 18 à 12 mois | Renforcement de l’organisation, sortie des actifs non stratégiques, arbitrage des montages (holding, donations) |

| 12 à 6 mois | Lancement du process de cession, ciblage des repreneurs, lettre d’intention, data room |

| 6 à 3 mois | Due diligence, négociation du protocole, calibrage des garanties, préparation communication interne |

| 3 mois à la signature | Signature du protocole définitif, sécurisation des paiements, finalisation des montages patrimoniaux |

| 6 à 12 mois après la signature | Phase d’accompagnement du repreneur, ajustements, mise en œuvre du projet de vie post‑cession |

Dimensions économiques, juridiques et humaines

| Dimension | Enjeux majeurs pendant la cession |

|---|---|

| Économique | Valeur de l’entreprise, conditions de prix, sécurisation des paiements |

| Juridique/fiscale | Structuration de l’opération, garanties, conformité, optimisation fiscale |

| Patrimoniale | Sécurité du capital, répartition entre projets, transmission familiale |

| Psychologique | Deuil professionnel, gestion du stress, reconfiguration de l’identité |

| Sociale | Impact sur les équipes, image externe, continuité du projet d’entreprise |

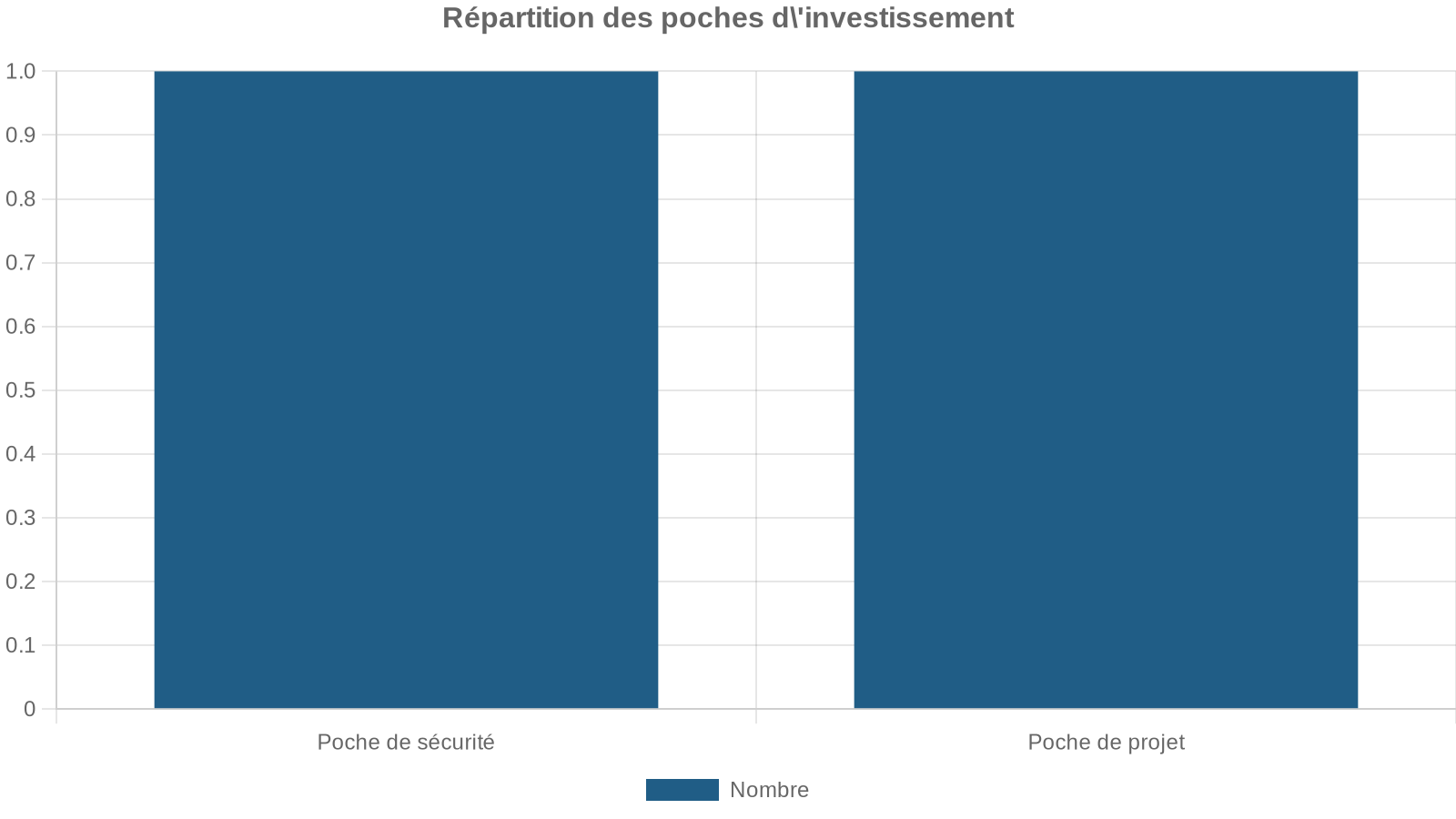

Après la vente : sécuriser, investir, transmettre

Une fois l’encre sèche, un piège classique guette les dirigeants : considérer que « tout est fini » alors que, du point de vue patrimonial, tout commence. Les 12 à 24 mois qui suivent la cession déterminent en grande partie la solidité de leur situation pour les vingt années à venir.

Sécuriser d’abord, investir ensuite

La première tentation, parfois encouragée par certains intermédiaires, consiste à déployer immédiatement le capital dans de nouveaux projets ou dans des placements « performants ». Les retours d’expérience incitent au contraire à une période de refroidissement : placer de façon très sécurisée (comptes à terme, fonds euros, supports peu volatils) le temps de clarifier la stratégie globale et les besoins réels.

Le dirigeant opère donc en deux temps :

Cette séparation entre capital de sécurité et capital de risque évite un scénario bien connu : réinvestir trop vite la quasi‑totalité du produit de cession dans un nouveau pari entrepreneurial, et se retrouver à nu en cas d’échec.

Choisir la bonne architecture patrimoniale

À ce stade, notre chef d’entreprise s’appuie souvent sur une combinaison de supports :

– Holding soumise à l’impôt sur les sociétés pour les investissements entrepreneurs et le private equity

– Assurance‑vie pour la poche long terme personnelle (avec sa fiscalité adoucie à partir de huit ans et ses avantages successoraux)

– PEA et autres enveloppes de marché pour les expositions actions ciblées

– Immobilier détenu directement ou via des sociétés civiles, selon les stratégies de revenus et de transmission

L’apport‑cession, lorsqu’il a été mobilisé, oriente fortement la stratégie de réinvestissement : au moins 70 % des sommes doivent alimenter des activités économiques éligibles, ce qui incite à structurer une vraie politique d’investissement à moyen-long terme (participations, fonds d’investissement, financement d’actifs professionnels).

Organiser la transmission sur plusieurs étages

Enfin, il se penche sur la suite : comment faire en sorte que ce capital soit non seulement préservé, mais transmis dans de bonnes conditions ? Il explore alors plusieurs étages de la fusée :

Vous pouvez échelonner les donations pour bénéficier des abattements renouvelables tous les quinze ans, utiliser le pacte Dutreil pour transmettre une holding éligible, travailler la clause bénéficiaire de votre assurance-vie (démembrements ou options) pour gérer des situations familiales complexes, et mettre en place une gouvernance familiale formalisée si plusieurs enfants ou branches sont concernés.

Sur ce terrain, le rapport souligne une réalité sans appel : sans préparation adaptée, une transmission peut générer des frustrations durables, des conflits et une destruction de valeur pour tous. À l’inverse, un travail de fond sur la gouvernance familiale, la pédagogie et l’équité perçue transforme le patrimoine cédé en véritable projet commun.

Ce que l’histoire de ce dirigeant nous apprend

En suivant ce chef d’entreprise pas à pas, on comprend qu’une cession d’entreprise réussie n’est ni un coup de poker fiscal ni une simple transaction financière. C’est un processus global qui embrasse à la fois l’économique, le juridique, le patrimonial, le psychologique et l’humain.

Les grandes lignes qui se dégagent des travaux et des pratiques de terrain sont claires :

Pour anticiper efficacement, commencez la préparation 18 à 24 mois avant la signature, ou plus tôt pour une transmission familiale. Protégez votre patrimoine en évitant les confusions d’actifs, cautions risquées et montages tardifs. Gérez le facteur humain (deuil professionnel, impact sur les équipes, équilibre familial) comme une priorité stratégique. Entourez-vous d’une équipe pluridisciplinaire (avocats, experts-comptables, coachs). Envisagez la cession comme un nouveau départ plutôt qu’une fin.

Au fond, l’histoire de ce chef d’entreprise n’est pas celle d’un homme qui « vend tout et s’en va », mais celle de quelqu’un qui, en cédant son entreprise, prend soin de trois choses en même temps : la continuité de ce qu’il a construit, la solidité de ce qu’il laisse à sa famille, et l’équilibre de la vie qu’il s’offre pour la suite. C’est ce triptyque – sortie préparée, patrimoine protégé, projet de vie clarifié – qui fait d’une cession d’entreprise une vraie réussite.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.