Je suis assez frappé en cette fin d’été sur le point central qui touche le livret A :

un rendement de 1% insuffisant selon les médias.

Pour faire simple, avec seulement 1% de rendement depuis l’été, sur 3 mois glissants, le livret A ferait moins recette.

Par conséquent, on ne se concentrerait que sur un point unique le rendement insuffisant 1% du livret A.

Alors, je repense à ce que j’ai évoqué sur le blog gestion de patrimoine à savoir : que le livret A rapporte peut être peu aujourd’hui mais il permet de disposer d’une enveloppe où l’on peut placer son argent sans risque, avec un plafond qui a été doublé (plafond à 22950 euros aujourd’hui, un livret par personne) ces dernières années et surtout très liquide.

Cela veut dire que vous pouvez retirer quand vous voulez votre argent et bénéficier d’un petit rendement toujours plus intéressant que laisser dormir votre liquidité sur votre compte courant non rémunéré et ceci sans fiscalité.

C’est d’ailleurs pour cela que les français ont toujours aimé le livret A : c’est simple, clair et efficace.

Revenons à ce qui me perturbe avec le livret A et surtout à l’objectif principal de mon article :

Donc, on ne se focalise que sur les 1%. Cela voudrait dire : vous devez, amis épargnants, aller voir ailleurs.

Quel est cet « ailleurs »?

J’ai évoqué les alternatives (non sans risques et souvent fiscalisées) dans cet article.

Ensuite, comprenons-nous vraiment à quoi sert le livret A et où va notre argent?

C’est d’ailleurs à mon avis là où le bas blesse :

Un jeu complexe auquel participe l’Etat français :

avec un calcul du taux basé sur des chiffres plus ou moins justes sur l’inflation (tous les prix ne baissent pas donc le taux ne devrait pas autant baisser!),

la nécessité de disposer d’encours pour financer le logement social et les projets d’infrastructure notamment avec l’aide de la CDC (caisse des dépôts et consignation) et,

une manne financière provenant des résultants financiers cette même CDC grâce à une bonne gestion des encours du livret A.

Je pourrais également évoquer la valse musicale entre des encours du livret A pour faire ces projets pour la France et une réorientation vers par exemple l’assurance vie, pour acheter de la dette d’Etat (le fonds euros d’un contrat d’assurance étant principalement de la dette d’Etat) pour financer la dette publique française en achetant principalement des obligations d’Etat françaises (de la dette d’Etat).

Nous sommes ici au coeur du « faux problème » avec le livret A à savoir la méconnaissance (selon moi) des français sur l’utilité et l’orientation actuelle des capitaux du livret A, de l’épargne même des français!

Qu’en est-il vraiment de l’utilisation de l’argent des français avec le livret A?

Si on ne sait pas où va l’argent du livret A, on ne peut pas comprendre : le rôle des médias et l’action de la CDC.

Je crois que nous sommes, particulièrement « abrutis » durant cette dernière décennie, par un système médiatique principalement basé avec l’essor d’internetsur de l’ « information kleenex » où il nous reste plus rien le lendemain.

Les médias font réagir l’épargnant mais n’explique pas

Je ne vais pas revenir sur les études françaises (Credoc…) sur la méconnaissance financière des français.

Ce point est important car il va nous amener aux détails « plus complexe, moins agréables à lire et à digérer » sur le rôle et l’orientation des capitaux du livret A dans le financement de l’économie française avec la CDC (Caisse des dépôts et consignation).

Aujourd’hui, on ne cherche pas à aller au fond des choses et à traiter un sujet efficacement : nous sommes dans l’émotion immédiate et la satisfaction rapide d’un besoin.

Ici, le besoin est : « comment gagner plus que le livret A ou comment avoir une meilleure rentabilité dans mes placements rapidement? »

C’est un simple « stimuli » qui va nous faire réagir sans nous poser les bonnes questions.

Si je pouvais caricaturer : je prendrais l’exemple de « l’emission de Cyri Hanouna sur Direct 8 » ou encore les blogs « people » à la Jean-Marc Morandini. Je pourrais également citer la première page de yahoo.fr avec l’info « people et vie quotidienne ».

Je pourrais tout simplement citer les alertes que vous reçevez sur vos téléphones portables qui sont souvent des articles très courts avec des titres chocs : un clic, une pub, merci…

Cela peut détendre mais au final vous aurez tout oublié le lendemain et on en souhaite à nouveau cette « dose » le lendemain jusqu’à saturation…

Tous surfent sur le besoin de se vider la tête rapidement et de prendre un « plaisir » (tout est relatif) instantané.

Je pense que ce modèle d’information permet de calmer « le peuple » en période de crise, on gagne du temps, on « enfume ».

Malheureusement, j’ai peur que compte tenu de la dureté de la crise, l’ « enfumage » ne soit que temporaire… Il suffit de voir d’ailleurs la montée des extrêmes, à l’image du FN pour s’en rendre déjà compte.

On revient vite aux basiques à savoir : avoir un emploi, payer ses factures… Là, si ce besoin n’est pas satisfait, je vois mal notre épargnant rester longtemps à « ingérer de la soupe « people rigolote… ».

Bref, revenons à la fonction première du livret A et au rôle de la CDC.

La fonction première du livret A :

Je ne vais pas me lancer dans un long laïus, pour faire simple, il sert principalement avec le LDD et le LEP à financer le logement social mais, pas seulement (c’est ce pas seulement qui à de l’intérêt).

On peut considérer aujourd’hui qu’en moyenne les banques qui collectent l’argent du livret donc des français réorientent les deux tiers des capitaux vers la CDC.

Tout ceci est légiféré : les banques ont l’obligation depuis 2011 de verser 65% des encours du livret A et du ldd vers le fonds d’épargne de la CDC.

C’est une obligation règlementaire sachant que toutes les banques ne jouent pas le jeu car cette manne financière permet de renforcer leurs fonds propres à une époque où la règlementation (Bâle 3 notamment) se durcie.

Historiquement, pour les plus curieux, il avait été créé pour financer les guerres napoléoniennes. C’est amusement mais je reste convaincu que ce détail tout le monde va le retenir.

Le rôle de la CDC : où va notre argent!

Je pense que tous les français devraient avoir au moins une fois par an un résumé des actions de la CDC tellement il est important de communiquer sur le rôle de cette entité, sur l’action de l’Etat et sur l’orientation de notre épargne en France.

Je pense d’ailleurs que ce manque de communication fait énormément de mal à la vision de l’Etat en France (ce n’est que mon avis).

Le gouvernement français devrait donc communiquer plus sur le rôle de la CDC surtout en période de crise!

Ce que vous devez retenir avec la CDC, le livret A et le fonds d’épargne.

Aujourd’hui, la caisse des dépôts et consignation centralise 65% des encours du livret A et du LDD (livret de développement durable : même principe dans les grandes lignes que le livret A mais plafond plus petit).

Ces encours sont placés dans le fonds d’épargne : celui-ci va fournir des prêts pour le logement social, les collectivités territoriales, acheter de la dette d’Etat (donc un soutien pour l’Etat) ou encore investir dans l’économie réelle par l’investissement public notamment des politiques de grands travaux (exemple : les nouvelles lignes TGV).

Ajoutons à cela que 70% des résultats de la CDC vont vers l’Etat (ce n’est pas négligeable) : il est donc important pour l’Etat français d’avoir un fonds d’épargne qui soit bien géré et qui collecte à partir du LDD et du livret A.

En 2011, la CDC indiquait que le fonds d’épargne avait réalisé les investissements suivants :

« En 2011, avec plus de 22 milliards d’euros de nouveaux prêts signés sur l’ensemble du territoire, le fonds d’épargne a assuré le financement de long terme de :

120 000 nouveaux logements sociaux,

200 000 logements sociaux réhabilités,

257 opérations de politique de la ville,

9 000 nouvelles places d’hébergements pour personnes âgées

plus de 60 projets d’infrastructures durables. »

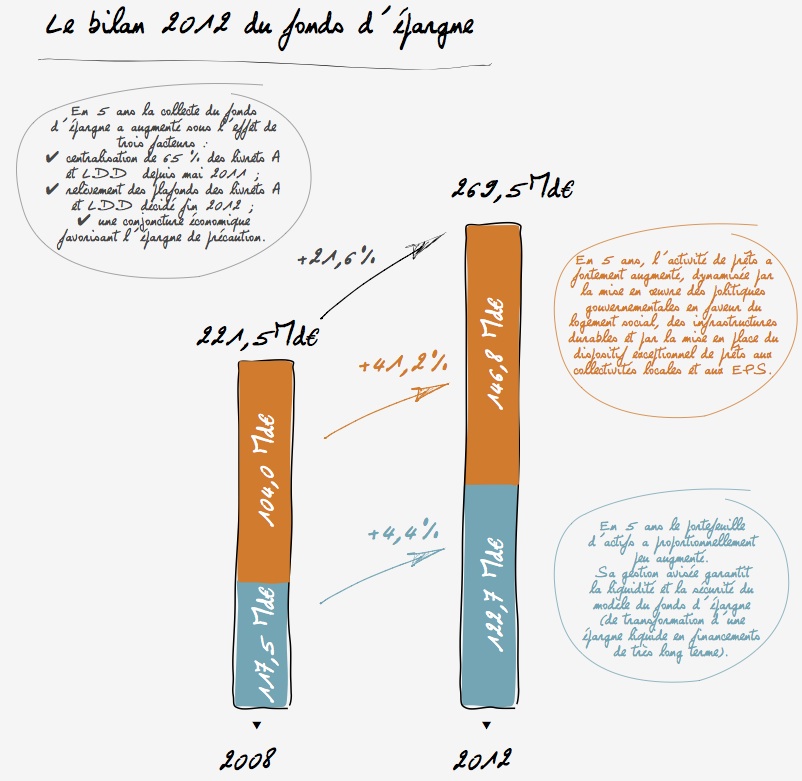

2 graphiques pour mieux comprendre (Source : rapport du fonds d’épargne 2012) :

J’aurais aimé avoir plus récent mais pour l’instant la CDC n’a pas communiqué de rapport à fin août 2014.

Premier constat avec le graphique 1 :

les capitaux sont importants et croissants au-delà de 250 milliards d’euros (ils ne sont pas en baisse en 2014).

Pour vous donner un ordre de grandeur, cela représente 10% du PIB français ou encore 10% de la dette publique : ce n’est pas rien et ca monte tous les ans (malheureusement avec la dette…)!

Par rapport au second graphique :

on constate que le doublement du plafond du livret A a permis d’obtenir la plus forte collecte historique du fonds d’épargne en 2012.

C’est donc autant de capitaux qui vont pouvoir financer des projets et le logement social.

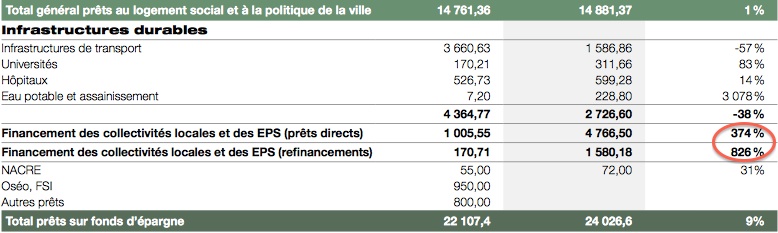

Maintenant, je me suis penché sur les comptes de la CDC en 2012 :

On constate une augmentation de plus de 800% pour financer des prêts pour les collectivités!

Ma question alors : » Quels sont ces prêts? »

N’y aurait-il pas un lien avec le « gouffre » DEXIA et les prêts toxiques liés aux « subprime » (les prêts immobiliers américains « pourris ») que certaines collectivités avaient contracté! Je pense par exemple à la ville de Saint Etienne…?

Malheureusement, nous n’avons pas le détail et les explications de cette flambée des prêts accordées aux collectivités par la CDC via le fonds d’épargne et donc grâce au livret A et au LDD.

L’épargne des français sert donc clairement à éponger les dettes! Vous comprenez donc bien que l’Etat ne peut pas totalement laisser tomber le livret A : avec un taux à 1%, il joue avec le feu!

Que conclure?

A mon avis, après la lecture, de cet article, je pense que vous retiendrez un minimum sur l’utilisation de l’argent de votre livret A. Vous comprendrez peut-être, alors, pourquoi je n’ai pas été tendre avec les médias sur internet notamment.

Vous aurez compris (ou pas) : que l’argent du livret A va au deux tiers vers un fonds d’épargne géré par la CDC. Ce fonds sert à financer des dettes (le soucis) mais aussi des projets d’investissement d’infrastructure et dans le logement social.

Une fois que l’on comprend où va l’argent de son livret A, on voit peut être autrement les choses sur la problématique du 1% actuelle sur son rendement (j’aurais pu parler de son indexation sur l’inflation pour connaître son rendement mais là encore on peut se poser des questions sur comment est calculée l’inflation avec l’Insee…).

Il est très clair que l’épargne accumulée sur le livret A sert à financer l’économie française, le logement social, les collectivités territoriales (on voit d’ailleurs une progression dès 2012 des prêts accordés par le fonds d’épargne de la CDC), la dette des Etats et donne un peu de bouffée d’air dans la solidité des fonds propres des banques.

Maintenant, tout est relatif, les banques se plaignent d’avoir à subir depuis 2012 le doublement du plafond du livret A souhaité par le président Hollande.

En effet, la conséquence directe aura pu être une fuite des dépôts vers le livret A donc moins de fonds propres.

La réalité : c’est que tout le monde cherche des liquidités, des banques aux épargnants en passant par les Etats endettés.

Doit-on pour autant délaisser le livret A?

Je ne pense pas déjà que ce soit vraiment le cas. Selon l’association française des banques , la moitié des encours du livret A était concentrée sur 10% des livrets à plein.

Nous sommes donc là face à des ménages fortunés pour qui le livret A représente « une broutille ». Par conséquent, même avec seulement 1% pourquoi bougeraient-ils?

Ils restent ensuite les 50% restants.

Mais, peut-on faire mieux que les 1% du livret A sans risque?

Oui mais, cela supposera d’aller prendre des risques ou d’avoir des contraintes fiscales : l’assurance vie rapporte plus mais elle suppose de laisser son argent plus longtemps et est moins liquide, les livrets d’épargne bancaires (offres promotionnelles souvent) sont souvent plus rémunérateurs mais sur du court terme

Alors pourquoi des sorties de capitaux ces derniers mois?

Je pense que la crise et le besoin de liquidité des ménages expliquent une partie de ce fait.

Ma conclusion personnelle réside dans le fait que nous sommes dans un équilibre complexe où l’Etat français doit contenter les banques, payer ses dettes et satisfaire ou faire bouger des épargnants frileux vers des placements plus dynamiques pour espérer financer les entreprises.

La question serait alors : « plus dynamique pourquoi? » Pour les banques qui ont cruellement besoin de fonds propres ou pour investir dans les entreprises ou pour aider l’investissement public?

Si c’était la dernière possibilité, pourquoi alors faire en sorte d’avoir un taux aussi bas (avec un taux d’inflation aussi mal calculé) alors que livret A peut financer l’économie française?

En toute sincérité, j’ai bien peur que notre nouveau gouvernement actuel soit un peu perdu avec son « made in France ».