La Contribution sociale sur les benefices (CSB) fait partie de ces impôts dont beaucoup de dirigeants ont entendu parler… sans toujours savoir s’ils sont réellement concernés, ni comment elle se calcule concrètement. Pourtant, dès que l’on bascule dans la catégorie des entreprises rentables avec un chiffre d’affaires conséquent, la CSB devient un sujet de pilotage fiscal à part entière, au même titre que l’Impôt sur les sociétés (IS).

L’enjeu est double : éviter les mauvaises surprises de trésorerie en fin d’exercice et mesurer l’effet de cette contribution sur le taux d’imposition effectif de l’entreprise. À cela s’ajoute un contexte fiscal mouvant, avec le retour d’une contribution exceptionnelle sur les grands groupes (CEBGE) et une pression internationale sur la compétitivité fiscale.

Cet article propose une lecture claire et structurée de la Contribution sociale sur les benefices (CSB) : définition, règles de calcul, seuils d’assujettissement, articulation avec l’IS, mais aussi impact réel sur les grandes entreprises et leurs décisions d’investissement.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

La Contribution sociale sur les benefices (CSB) est, juridiquement, une surtaxe de l’Impôt sur les sociétés. Elle ne vise pas directement le bénéfice fiscal, mais le montant d’IS dû par l’entreprise. On parle souvent de « taxe sur la taxe », car sa base est… l’impôt lui‑même.

Contrairement à certaines contributions exceptionnelles, la Contribution Sociale sur les Bénéfices (CSB) est un dispositif permanent. Elle ne disparaît pas à la fin d’un plan de redressement budgétaire et s’inscrit durablement dans la fiscalité des sociétés.

Deux éléments structurent son régime :

– elle ne concerne que les sociétés soumises à l’IS, et seulement au‑delà de certains seuils de chiffre d’affaires et de bénéfice ;

– elle est strictement non déductible : au même titre que l’IS, elle ne vient pas en déduction du résultat fiscal.

Autre point important : la Contribution sociale sur les benefices (CSB) doit être distinguée de deux dispositifs voisins mais différents :

La CSB se situe donc à un carrefour délicat : elle complète l’IS, s’ajoute parfois à d’autres contributions – et peut, dans certains cas, hisser la pression fiscale française parmi les plus élevées de l’OCDE pour les grandes entreprises.

Les règles de base : taux, abattement et seuils d’assujettissement

Le mécanisme de la Contribution sociale sur les benefices (CSB) repose sur un principe simple, mais très ciblé.

Un taux unique de 3,3 % appliqué sur l’IS

Le taux de la CSB est fixé à 3,3 %. Il ne s’applique pas sur le bénéfice fiscal, mais sur le montant d’Impôt sur les sociétés calculé par l’entreprise.

Ce montant d’IS comprend :

– l’IS au taux normal (25 % pour les exercices ouverts à compter du 1er janvier 2022) ;

– l’IS éventuellement dû au taux réduit de 15 % sur la première tranche de bénéfice pour les PME éligibles ;

– l’IS calculé au taux réduit de 10 % sur certains revenus de propriété industrielle (brevets, actifs incorporels assimilés) ;

– l’IS au taux de 19 % sur certaines plus-values à long terme (notamment sur des sociétés à prépondérance immobilière).

La base de calcul de la contribution sociale sur les bénéfices (CSB) correspond à l’impôt sur les sociétés (IS) dû sur l’intégralité du résultat fiscal, en incluant tous les taux d’imposition, mais avant application des crédits d’impôt et des réductions d’impôt.

Un abattement annuel de 763 000 €

Avant d’appliquer les 3,3 %, la loi prévoit un abattement forfaitaire de 763 000 € sur le montant de l’IS. Cet abattement joue un rôle de filtre puissant : tant que l’IS d’une société n’excède pas ce seuil, aucune Contribution sociale sur les benefices (CSB) n’est due.

La formule de calcul est donc la suivante :

> CSB = 3,3 % × (IS total dû – 763 000 €)

Lorsque le calcul donne un montant négatif (IS inférieur ou égal à 763 000 €), la CSB est tout simplement nulle.

Un seuil de chiffre d’affaires : 7,63 millions d’euros

L’abattement n’est pas la seule condition. Pour être redevable de la CSB, la société doit également franchir un seuil de chiffre d’affaires.

Seuil de chiffre d’affaires hors taxes au-dessus duquel la contribution sociale sur les bénéfices (CSB) s’applique aux entreprises.

Ce double filtre (chiffre d’affaires minimum + seuil d’IS) fait que, dans la pratique, la CSB ne concerne qu’un nombre limité d’entreprises, mais souvent de grande taille ou très profitables.

Ce que cela implique en termes de bénéfice

Avec un taux normal d’IS à 25 %, il est possible de traduire le seuil d’IS de 763 000 € en ordre de grandeur de bénéfice fiscal :

– IS = 25 % × bénéfice imposable

– CSB commence à s’appliquer lorsque IS > 763 000 €

D’où un bénéfice seuil approchant :

> Bénéfice fiscal ≈ 763 000 / 0,25 ≈ 3 052 000 €

Dans les faits, seules les entreprises dont le bénéfice dépasse environ 3,05 millions d’euros, et dont le chiffre d’affaires dépasse 7,63 millions d’euros, seront soumises à la CSB.

On est donc clairement dans un impôt ciblé sur la partie haute de la distribution des profits.

Comment se calcule concrètement la CSB ?

Au‑delà des principes, l’intérêt pour un dirigeant ou un directeur financier est de voir comment l’on passe du résultat de l’exercice au montant de Contribution sociale sur les benefices (CSB).

Étape 1 : déterminer l’IS dû

Tout commence par la liquidation de l’Impôt sur les sociétés :

– 1. Calcul du bénéfice fiscal à partir du résultat comptable, en ajoutant les réintégrations et en soustrayant les déductions fiscales et les reports de déficits. 2. Application des différents taux :

– 15 % sur la première tranche de bénéfice (jusqu’à 42 500 €) pour les PME éligibles, sous conditions de chiffre d’affaires et d’actionnariat ;

– 25 % sur le reste du bénéfice imposable au taux normal ;

– 10 % sur certains revenus de propriété industrielle (cession, concession de brevets et assimilés) ;

– 19 % sur certaines plus-values spécifiques.

L’IS brut est d’abord calculé, puis on applique les crédits d’impôt (CIR, CII, mécénat) et réductions d’impôt pour obtenir l’IS net dû.

Enfin, on retranche les acomptes déjà versés au cours de l’exercice pour déterminer :

> IS solde à payer = IS net dû – acomptes versés

C’est cet IS dû (avant imputation des acomptes, mais après crédits d’impôt) qui sert de base à la CSB.

Étape 2 : appliquer l’abattement de 763 000 €

On retranche 763 000 € de ce montant d’IS :

– Si le résultat est inférieur ou égal à zéro : aucune CSB n’est due.

– Si le résultat est positif : on applique le taux de 3,3 % sur cette différence.

Étape 3 : calculer la CSB et l’ajouter à la charge d’IS

La formule complète est donc : la somme de tous les éléments multipliés par leurs coefficients respectifs.

> CSB due = max[0 ; (IS dû – 763 000 €)] × 3,3 %

Le montant obtenu vient s’ajouter à la charge d’Impôt sur les sociétés. Il ne s’impute pas sur l’IS ; il se cumule.

Au niveau comptable :

À la clôture, l’impôt sur les sociétés (IS) incluant la contribution sociale sur les bénéfices (CSB) est comptabilisé en charge d’impôt dans le compte 695. Les acomptes déjà versés (IS + CSB) sont suivis dans le compte 444 et sont déduits du solde d’impôt restant à payer.

Exemple chiffré : société redevable de la CSB

Prenons une SAS au chiffre d’affaires supérieur à 7,63 M€, avec un IS net dû de 900 000 € après crédits d’impôt.

1. Vérification du seuil d’IS : 900 000 € > 763 000 € → la CSB est due. 2. Base CSB : 900 000 – 763 000 = 137 000 € 3. Application du taux de 3,3 % :

> CSB = 137 000 × 3,3 % = 4 521 €

L’entreprise devra donc régler, en plus de ses 900 000 € d’IS, un complément de 4 521 € au titre de la Contribution sociale sur les benefices (CSB).

Autre cas, avec un IS de 800 000 € :

– Base CSB : 800 000 – 763 000 = 37 000 €

– CSB = 37 000 × 3,3 % = 1 221 €

Même logique, mais avec un montant plus modéré. En revanche, pour un IS de 750 000 €, la base serait négative et la CSB serait nulle.

Synthèse du calcul de la CSB

Le tableau ci‑dessous récapitule les grandes étapes du calcul :

| Étape | Élément calculé | Commentaire |

|---|---|---|

| 1 | IS brut (taux 15 %, 25 %, 10 %, 19 %) | À partir du bénéfice fiscal et des différents taux d’IS |

| 2 | IS net dû | IS brut – crédits d’impôt – réductions |

| 3 | Vérification du chiffre d’affaires | Si CA ≤ 7,63 M€ : CSB = 0 |

| 4 | Vérification du seuil de 763 000 € | Si IS net ≤ 763 000 € : CSB = 0 |

| 5 | Base CSB | IS net – 763 000 € |

| 6 | Calcul de la CSB | Base CSB × 3,3 % (si base > 0) |

| 7 | IS total à payer | IS net dû + CSB – acomptes (IS + CSB) déjà versés |

Ce schéma montre bien que la CSB ne modifie pas le bénéfice fiscal lui‑même : elle s’ajoute en aval, au stade de la liquidation de l’impôt.

Comment et quand payer la CSB ?

La CSB suit le même calendrier que l’Impôt sur les sociétés, tant pour les acomptes que pour le solde.

Des acomptes couplés à ceux de l’IS

La Contribution sociale sur les benefices (CSB) est versée sous forme de quatre acomptes trimestriels, comme l’IS. Chaque acompte représente l’équivalent d’un quart du taux annuel de 3,3 %.

D’où un taux par acompte de :

3,3 % ÷ 4 = 0,825 %

En pratique, chaque acompte de CSB est calculé à 0,825 % d’une base de référence d’IS (généralement l’IS dû au titre de l’exercice précédent, ou du N–2 pour le premier acompte lorsque le résultat de N–1 n’est pas encore connu).

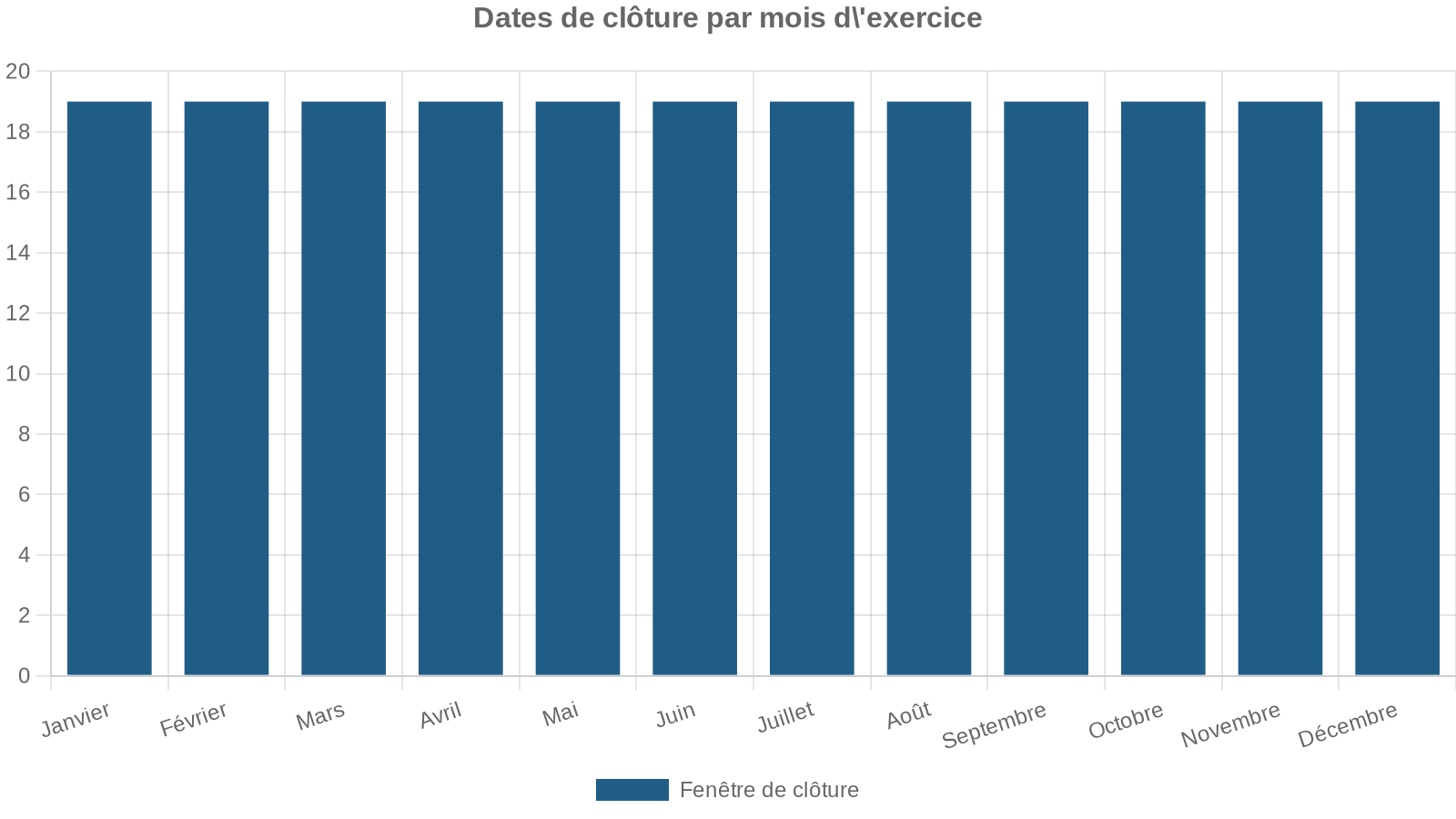

Les échéances d’acompte dépendent de la date de clôture de l’exercice. Pour une société clôturant au 31 décembre, le calendrier classique est :

– 1er acompte : 15 mars

– 2e acompte : 15 juin

– 3e acompte : 15 septembre

– 4e acompte : 15 décembre

Le paiement se fait par télérèglement au moyen :

– du formulaire 2571 pour les acomptes d’IS et la CSB associée ;

– du formulaire 2572 pour le relevé de solde d’IS et la régularisation finale de la CSB.

Solde en fin d’exercice

Lorsque le résultat fiscal de l’exercice est définitivement arrêté, l’entreprise calcule l’IS réellement dû et, par ricochet, la Contribution sociale sur les benefices (CSB) exacte.

On compare alors : les résultats de différentes expériences ou les performances de divers produits pour établir des conclusions.

– CSB totale due pour l’exercice ;

– montant des acomptes déjà réglés (0,825 % × référence d’IS à chaque trimestre).

Deux cas se présentent :

Si les acomptes versés sont inférieurs à la contribution sociale sur les bénéfices (CSB) définitive, un complément est à payer avec le solde de l’impôt sur les sociétés (IS). Si les acomptes sont supérieurs, le trop-versé peut être imputé sur l’IS ou remboursé.

Dispense d’acomptes dans certains cas

La loi prévoit des cas où l’entreprise n’a pas l’obligation de verser des acomptes de CSB :

– lorsque le montant de Contribution sociale sur les benefices (CSB) dû au titre de l’exercice est inférieur à 3 000 € ;

– lorsque l’IS de l’exercice précédent est inférieur à l’abattement de 763 000 € ;

– en cas de création d’entreprise (premier exercice) : pas d’acomptes de CSB à verser.

Dans ces situations, la CSB est, le cas échéant, réglée en une seule fois lors du paiement du solde.

Le tableau suivant résume ces cas de dispense :

| Situation de la société | Conséquence sur les acomptes de CSB |

|---|---|

| IS précédent ≤ 763 000 € | Aucun acompte de CSB à verser |

| CSB annuelle attendue < 3 000 € | Aucun acompte, CSB payée en une seule fois |

| Premier exercice (société nouvellement créée) | Acomptes non exigibles, régularisation au solde |

Pour les directions financières, ces règles permettent de calibrer la trésorerie en évitant de sur‑provisionner des acomptes sur une contribution finalement marginale.

Quel est l’impact réel de la CSB sur le taux d’imposition ?

Pour mesurer l’impact de la Contribution sociale sur les benefices (CSB), il ne suffit pas de regarder son taux nominal de 3,3 %. Il faut observer l’effet final sur le taux d’imposition effectif des entreprises qui y sont assujetties.

De 25 % d’IS à environ 25,8 % avec la CSB

Pour une entreprise soumise uniquement :

– à l’IS au taux normal de 25 %,

– et à la CSB au taux de 3,3 % de l’IS,

Le taux d’imposition effectif sur le bénéfice n’est pas simplement 28,3 %. La CSB est calculée sur l’IS, pas directement sur le bénéfice.

Si l’on pose :

– B = bénéfice imposable ;

– IS = 25 % × B ;

– CSB = 3,3 % × IS = 3,3 % × (25 % × B).

Alors :

> CSB = 0,033 × 0,25 × B = 0,00825 × B, soit 0,825 % du bénéfice.

L’impôt total (IS + CSB) devient :

– IS + CSB = 25 % × B + 0,825 % × B ≈ 25,825 % du bénéfice.

En pratique, les analyses fiscales retiennent un taux global autour de 25,8 % (parfois arrondi à 25,83 %).

La CSB augmente la charge fiscale de moins d’un point de pourcentage, mais elle s’applique spécifiquement à la partie la plus rentable de la marge, c’est-à-dire celle qui dépasse un certain seuil.

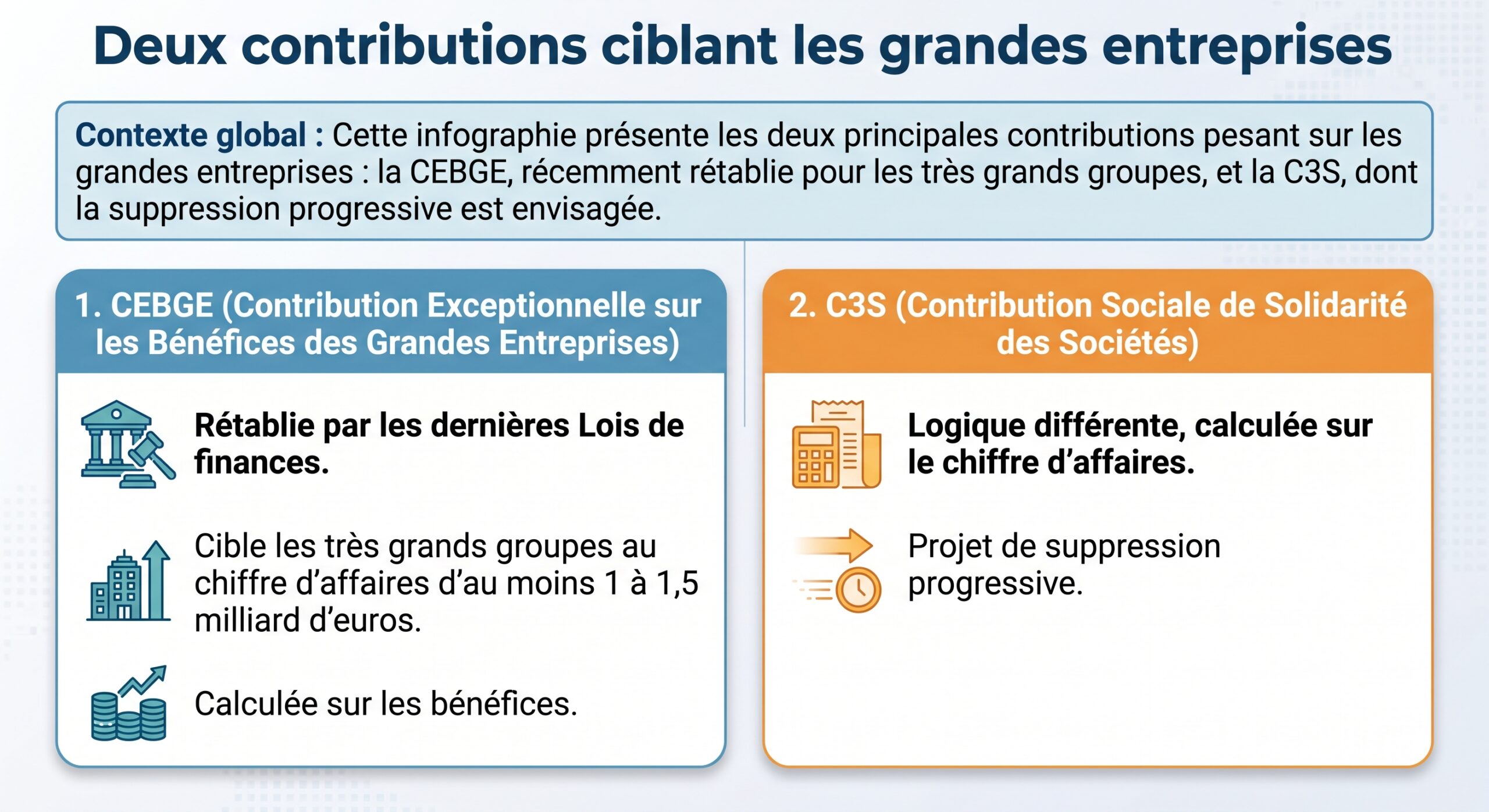

Ce qui change pour les très grands groupes : combinaison CSB + CEBGE

Pour la plupart des sociétés, l’histoire s’arrête là : IS + CSB, soit un taux global d’environ 25,8 % au‑delà de certains seuils. Mais pour les très grands groupes, le cocktail fiscal est plus chargé, avec l’ajout de la CEBGE.

La Contribution exceptionnelle sur les bénéfices des grandes entreprises (CEBGE) vise les sociétés dont le chiffre d’affaires franchit des seuils très élevés (1 à 1,5 milliard d’euros, puis 3 milliards pour le taux supérieur). Elle est calculée sur la moyenne de l’IS des deux exercices précédents et appliquée à des taux pouvant atteindre 41,2 % de cet IS.

Combinée à :

– l’IS au taux normal de 25 %,

– la CSB à 3,3 % de l’IS,

la CEBGE peut faire grimper le taux d’imposition effectif sur les bénéfices jusqu’à environ 36,13 % pour les groupes les plus importants (chiffre d’affaires supérieur à 3 milliards d’euros).

On se retrouve alors, pour cette frange d’entreprises, avec un niveau de taxation parmi les plus élevés de l’OCDE.

Entreprises concernées

Comparaison internationale et taux implicites

Si l’on se limite au taux facial de l’IS, la France a fortement réduit la voilure depuis les années 1990 :

– le taux normal de 33 1/3 % a été progressivement abaissé à 25 % ;

– dans les années 1980, l’IS français pouvait même frôler 50 %.

Mais dès que l’on additionne :

– IS à 25 %,

– Contribution sociale sur les benefices (CSB),

– et, pour certains groupes, CEBGE,

on se rapproche de taux globaux nettement supérieurs à ceux de nombreux voisins européens.

À titre de points de repère (taux faciaux 2023, hors contributions exceptionnelles) :

| Pays | Taux facial IS (approx.) |

|---|---|

| Allemagne | ~29,9 % |

| Italie | ~27,8 % |

| Espagne | 25,0 % |

| France | 25,0 % (IS) + CSB ciblée |

La France se situe donc déjà dans le haut de la fourchette, sans même tenir compte des contributions additionnelles réservées aux grandes entreprises.

Les taux implicites (rapport des impôts effectivement payés au résultat économique) illustrent d’ailleurs que, malgré la baisse du taux facial, la charge réelle reste plus lourde pour les plus grands groupes que pour les très petites structures.

Qui paie réellement la CSB ? Une contribution ultra‑concentrée

La philosophie de la Contribution sociale sur les benefices (CSB) est assumée : faire contribuer davantage les entreprises les plus rentables, sans peser sur le tissu des PME et TPE.

Plusieurs éléments montrent à quel point la CSB est concentrée sur une minorité d’acteurs :

Moins de 2 % des entreprises assujetties supporteraient plus des trois quarts de la recette de la contribution sur la valeur ajoutée des entreprises (CVAE).

Autrement dit, la CSB ne vise pas « les entreprises » en général, mais une tranche très spécifique de sociétés, souvent déjà soumises à d’autres prélèvements (TGAP pour les activités polluantes, CEBGE pour les grands groupes, etc.).

Cette concentration pose des questions récurrentes :

– sur l’équité : dans quelle mesure est‑il légitime de faire porter l’essentiel de l’effort fiscal sur une poignée d’acteurs ?

– sur la compétitivité : jusqu’où peut‑on augmenter la pression sur les grands groupes sans décourager l’implantation de centres de décision, de R&D ou d’unités de production en France ?

Effets économiques : quels impacts sur l’investissement et le comportement des entreprises ?

L’effet d’une taxe comme la Contribution sociale sur les benefices (CSB) ne se limite pas à la ligne « impôts » du compte de résultat. Pour les grands groupes, c’est toute la stratégie fiscale et d’investissement qui peut être influencée.

Hausse du coût du capital et arbitrages d’investissement

Toute augmentation durable de la fiscalité des bénéfices :

– renchérit le coût du capital propre (les projets doivent dégager un rendement net plus élevé pour être jugés attractifs) ;

– réduit la rentabilité marginale des projets d’investissement.

Les recherches empiriques sur les multinationales européennes montrent que l’investissement est sensible aux différences de taux d’IS entre pays. Une surtaxe comme la CSB, même modeste en apparence (moins d’un point), pèse davantage là où les marges sont déjà élevées et les projets souvent arbitrables entre plusieurs juridictions.

Les effets attendus incluent : l’amélioration de la productivité, une réduction des coûts, et une meilleure satisfaction des clients.

Face à l’incertitude, les entreprises peuvent reporter ou annuler des investissements à forte mobilité internationale comme les usines, centres logistiques ou sièges régionaux, tout en optimisant leurs structures de groupe pour concentrer les profits dans des entités fiscalement plus avantageuses.

Réduction mécanique de l’assiette taxable

Une surtaxe sur les bénéfices entraîne souvent un phénomène de réduction de l’assiette dans le pays qui la pratique :

– moindre rapatriement de profits dans la filiale française (prix de transfert, politique de dividendes intragroupe) ;

– recours plus intensif aux crédits d’impôt et aux dispositifs d’optimisation autorisés ;

– modulation du calendrier de réalisation de plus‑values (report de cession d’actifs, etc.) .

Les simulations macroéconomiques réalisées sur l’impact des surtaxes montrent que :

– une partie de la baisse de bénéfice observée d’une année sur l’autre n’est pas liée au cycle économique, mais à des ajustements de comportement fiscal ;

– l’effet cumulé peut représenter plusieurs milliards d’euros de résultat en moins imposé en France, ce qui réduit d’autant le rendement attendu de la surtaxe.

Augmenter trop fortement la fiscalité des bénéfices peut entraîner un rendement budgétaire inférieur aux prévisions et réduire durablement la base taxable.

Effets différés et crédibilité de la parole publique

L’impact de la Contribution sociale sur les benefices (CSB) et des contributions connexes ne se lit pas forcément à court terme. Beaucoup de projets d’investissement sont planifiés sur plusieurs années et ne sont pas remis en cause du jour au lendemain à cause d’une mesure fiscale.

En revanche, à moyen et long terme, l’image d’un pays :

– où les contributions temporaires deviennent permanentes,

– où des surtaxes annoncées comme exceptionnelles sont renouvelées,

– où les taux peuvent être relevés ou étendus ex post,

pèse sur les décisions de localisation d’usines, de centres de R&D ou de holdings de tête.

La reconduction de la CEBGE, par exemple, après des déclarations publiques laissant entendre qu’elle ne serait pas renouvelée, nourrit ce sentiment d’incertitude fiscale.

Dans ce contexte, la CSB, parce qu’elle est permanente et relativement prévisible, pourrait presque apparaître comme un « moindre mal »… à condition qu’elle ne soit pas augmentée ni doublée d’autres prélèvements aux logiques similaires.

CSB et pilotage interne : comment l’intégrer dans la stratégie fiscale de l’entreprise ?

Pour les groupes et ETI, la Contribution sociale sur les benefices (CSB) ne doit pas être considérée comme un simple supplément d’IS découvert au moment du solde. Elle doit entrer dans la gestion prévisionnelle de la fiscalité.

Quelques axes de réflexion ressortent des règles de calcul :

Anticiper le franchissement des seuils

Le seuil d’IS de 763 000 € et celui de chiffre d’affaires de 7,63 M€ sont décisifs. Une entreprise en forte croissance peut les franchir en un ou deux exercices, basculant ainsi dans le champ de la CSB.

Il est donc utile de :

Projeter l’impôt sur les sociétés (IS) futur en fonction des plans d’affaires et des marges cibles, puis simuler l’effet de la Contribution Sociale sur les Bénéfices (CSB) sur le taux d’imposition effectif au-delà des seuils applicables, et enfin intégrer ce surcoût dans le calcul des flux de trésorerie disponibles.

Suivre finement les acomptes

Les acomptes d’IS incluent la part de CSB (0,825 % par trimestre). Or le premier acompte est souvent fondé sur le résultat de N–2, faute de connaître celui de N–1 au moment du calcul.

Cela oblige à :

– surveiller l’écart entre IS de référence et IS effectivement attendu pour l’exercice ;

– ajuster au besoin les acomptes (sous peine de fortes régularisations au solde) ;

– tenir compte du seuil de 3 000 € de CSB pour savoir si des acomptes sont réellement nécessaires.

Mobiliser les crédits et réductions d’impôt

La base de calcul de la CSB étant l’IS net dû, les crédits et réductions d’impôt (CIR, CII, mécénat, etc.) jouent un rôle clé :

Ces mécanismes permettent de réduire l’impôt sur les sociétés servant au calcul de la contribution sociale sur les bénéfices (CSB). À la marge, ils peuvent même faire passer l’IS sous le seuil de 763 000 €, annulant ainsi la contribution pour l’exercice concerné.

Bien sûr, l’objectif premier n’est pas de « tomber sous la barre » de la CSB, mais une bonne structuration des projets éligibles peut optimiser le couple IS + CSB.

Positionner la CSB dans le discours financier

Pour les groupes côtés ou très suivis par les analystes, il est utile d’expliquer :

– le poids de la CSB dans le taux d’impôt effectif ;

– la manière dont elle interagit avec les autres contributions (CEBGE, taxes sectorielles, etc.) ;

– les stratégies de long terme pour maintenir un niveau de fiscalité compatible avec les attentes des actionnaires et les besoins d’investissement.

Même si la CSB reste modeste en pourcentage, elle fait partie des signaux que les investisseurs utilisent pour juger de l’attractivité d’un environnement fiscal.

Ce que la CSB dit de la fiscalité française des entreprises

En filigrane, la Contribution sociale sur les benefices (CSB) révèle plusieurs traits caractéristiques du modèle français :

– une volonté de cibler l’effort sur les entreprises les plus rentables et les plus grandes ;

– un usage fréquent de contributions additionnelles, en surcouche de l’IS, plutôt qu’une hausse frontale du taux facial ;

– une tendance à cumuler les dispositifs (CSB, CEBGE, TGAP, C3S, etc.) qui, pris séparément, paraissent limités, mais dont l’effet combiné peut devenir significatif.

Dans un contexte où la concurrence fiscale est forte au sein de l’Union européenne, la question n’est pas seulement le niveau de prélèvement, mais aussi sa lisibilité et sa prévisibilité.

La contribution sociale de solidarité (CSB) représente 3,3 % de l’impôt sur les sociétés (IS) au-delà de 763 000 €, avec un seuil de chiffre d’affaires de 7,63 M€.

—

En attendant d’éventuelles évolutions, les entreprises concernées n’ont guère d’autre choix que de maîtriser parfaitement les règles de la Contribution sociale sur les benefices (CSB), de l’intégrer à leurs prévisions de trésorerie et de la replacer dans la réflexion stratégique sur leur implantation, la structure de leurs profits et leurs arbitrages d’investissement.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.