En 2026, l’assurance-vie reste le placement préféré des Français, avec plus de 2 100 milliards d’euros d’encours et près de 20 millions de détenteurs. Mais derrière ce succès massif se cache une réalité plus contrastée : une grande partie de ces contrats sont mal alloués, trop chargés en frais, ou figés sur des fonds en euros peu performants. Dans le même temps, le cadre fiscal demeure globalement stable et très avantageux, à condition de savoir l’utiliser.

En 2026, optimiser son contrat d’assurance-vie dépasse le simple versement régulier. Cela implique d’arbitrer et de diversifier ses placements, de surveiller les frais, de piloter son niveau de risque, d’organiser sa fiscalité sur le long terme et de préparer sa transmission. L’objectif est d’en faire un véritable outil de gestion patrimoniale.

Retrouvez le podcast de cet article ci-dessous :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Pourquoi 2026 est une année charnière pour l’assurance-vie

Le contexte de 2026 est paradoxalement favorable à ceux qui acceptent de s’y intéresser un minimum. D’un côté, les marchés sont chahutés – la guerre en Iran fin février 2026 a ravivé la volatilité, et le CAC 40 venait pourtant de terminer 2025 sur un gain de plus de 10 %. De l’autre, les fonds en euros, qu’on pensait condamnés à vivoter, ont rebondi.

La collecte nette d’assurance-vie a atteint 7,1 milliards d’euros en février 2026, un niveau record depuis plus de quinze ans.

Sur ces supports sécurisés, l’environnement de taux plus élevés depuis 2023 continue de produire ses effets. Après une moyenne autour de 2,6–2,7 % en 2024-2025, les projections pour 2026 situent le rendement moyen des fonds en euros classiques autour de 2,4–2,8 % nets de frais de gestion, avec un vrai bonus pour les fonds les plus récents ou les fonds boostés : nombre d’entre eux flirtent avec 3,5 à 4 % bruts, parfois davantage sous conditions de part minimale en unités de compte.

Ce décor plante une évidence : en 2026, laisser dormir son assurance-vie sur un vieux fonds en euros à 1,5–2 % est un manque à gagner colossal. Et continuer à piloter son contrat “à l’aveugle” sans arbitrer ni regarder les frais revient à renoncer à plusieurs points de performance par an.

Construire (ou revoir) son allocation : profil de risque, horizon et objectifs

Optimiser son assurance-vie commence par une question simple, souvent bâclée : quel est vraiment votre profil de risque et votre horizon d’investissement ?

Les assureurs et distributeurs s’appuient sur une échelle réglementaire de risque allant de 1 (très défensif) à 7 (très risqué). Dans la pratique, on distingue quatre grandes familles de profils :

| Profil investisseur | Horizon typique | Part fonds euros (exemple) | Part actions / UC (exemple) | Rendement espéré annuel | Volatilité estimée | Perte max historique |

|---|---|---|---|---|---|---|

| Prudent | 1 à 5 ans | 70–90 % | 10–30 % | 3–4 % | 2–4 % | ≈ -3 % |

| Équilibré | 5 à 10 ans | 50–60 % | 40–50 % | 4,5–6 % | 5–8 % | ≈ -12 % |

| Dynamique | ≥ 8–10 ans | 0–20 % | 80–100 % | 6–8,5 % | 8–13 % | ≈ -22 % |

| Offensif | ≥ 10 ans | 0–5 % | 95–100 % | 8–11 % | 12–18 % | ≈ -35 % |

Ces ordres de grandeur sont issus de modèles d’allocations type (fonds euros, obligations, actions, immobilier, private equity…) et de leurs historiques de volatilité. Ils montrent que :

En 2026, un point clé se confirme : l’ancien couple magique “60 % obligations / 40 % actions” n’est plus une panacée. Il reposait sur un monde de 40 ans de désinflation, avec des taux longs en baisse et une corrélation souvent négative entre actions et obligations. Dans un environnement de reflation, de taux plus hauts et plus volatils, ce schéma est beaucoup moins protecteur.

D’où l’importance de distinguer :

L’allocation stratégique définit la répartition cible de long terme d’un portefeuille, comme 50 % en fonds euros, 35 % en actions et 15 % en immobilier pour un profil équilibré. Elle est modifiée uniquement en cas de changement de situation ou d’objectifs. L’allocation tactique permet des ajustements temporaires, par exemple renforcer les actions après une forte baisse ou réduire l’exposition aux marchés émergents lors d’un choc géopolitique. Enfin, les rebalancements sont des remises à niveau périodiques du portefeuille, effectuées par exemple une fois par an ou dès qu’un actif s’écarte de plus de 5 points de pourcentage de sa cible stratégique.

Dans une assurance-vie multisupport, ces ajustements passent par des arbitrages internes, qui ne déclenchent ni impôt ni prélèvements sociaux tant que l’argent reste dans le contrat. C’est un avantage décisif par rapport à une gestion en compte-titres.

Fonds en euros : socle sécurisé, mais à manier finement

Les fonds en euros restent la pierre angulaire de la majorité des contrats :

– capital garanti (souvent à 100 %, parfois 97–99 % pour les fonds plus dynamiques) ;

– intérêts définitivement acquis chaque année (effet cliquet) ;

– rendement moyen du marché autour de 2,6–2,8 % en 2025, avec un scénario central de stabilité ou légère hausse en 2026, entre 2,4 et 2,8 % selon les portefeuilles obligataires des assureurs.

Derrière la moyenne, les rendements des fonds en euros varient fortement. Certains fonds ‘génération nouvelle’, souvent liés aux contrats en ligne à faibles frais, atteignent régulièrement 3 à 4 % bruts. À l’inverse, des fonds plus anciens, pénalisés par des obligations souscrites à de faibles taux entre 2015 et 2020, stagnent autour de 2 à 2,3 %.

Comparer quelques cas donne l’ampleur de l’écart :

| Fonds en euros (exemples) | Rendement 2025 net de frais de gestion | Garanties / conditions clés |

|---|---|---|

| Euro général Lucya Cardif (BNP Paribas Cardif) | ≈ 2,75 % | Garantie 100 %, bonus possible +1 à +1,5 % vs UC |

| Suravenir Opportunités 2 (Suravenir) | ≈ 3,00 % | Garantie 97 %, part minimale en UC à respecter |

| Fonds euro nouvelle génération (Spirica) | ≈ 3,08 % | Euro dynamique, part minimale en UC |

| Fonds euro Objectif Climat (Spirica) | ≈ 3,26 % | Garantie 98 %, orientation ISR / climat |

| SwissLife Euro+ (Placement Direct) | 1,9 à 3,25 % selon part en UC et montant | Garantie 100 %, taux bonifié si forte part en UC |

| La France Mutualiste (Essentiel Vie) | ≈ 3,50 % (2025) | Garantie 100 %, 0 % frais sur versements/arbitrages |

On voit immédiatement que :

– un contrat traditionnel en agence, avec un fonds en euros à 2–2,2 % et 0,9–1 % de frais de gestion, n’est plus compétitif ;

– un contrat en ligne peu chargé en frais (0,5–0,6 % sur le fonds euros) et récent peut offrir 3–4 % bruts, soit environ 2,5–3,3 % nets de prélèvements sociaux, selon l’âge du contrat et la fiscalité appliquée.

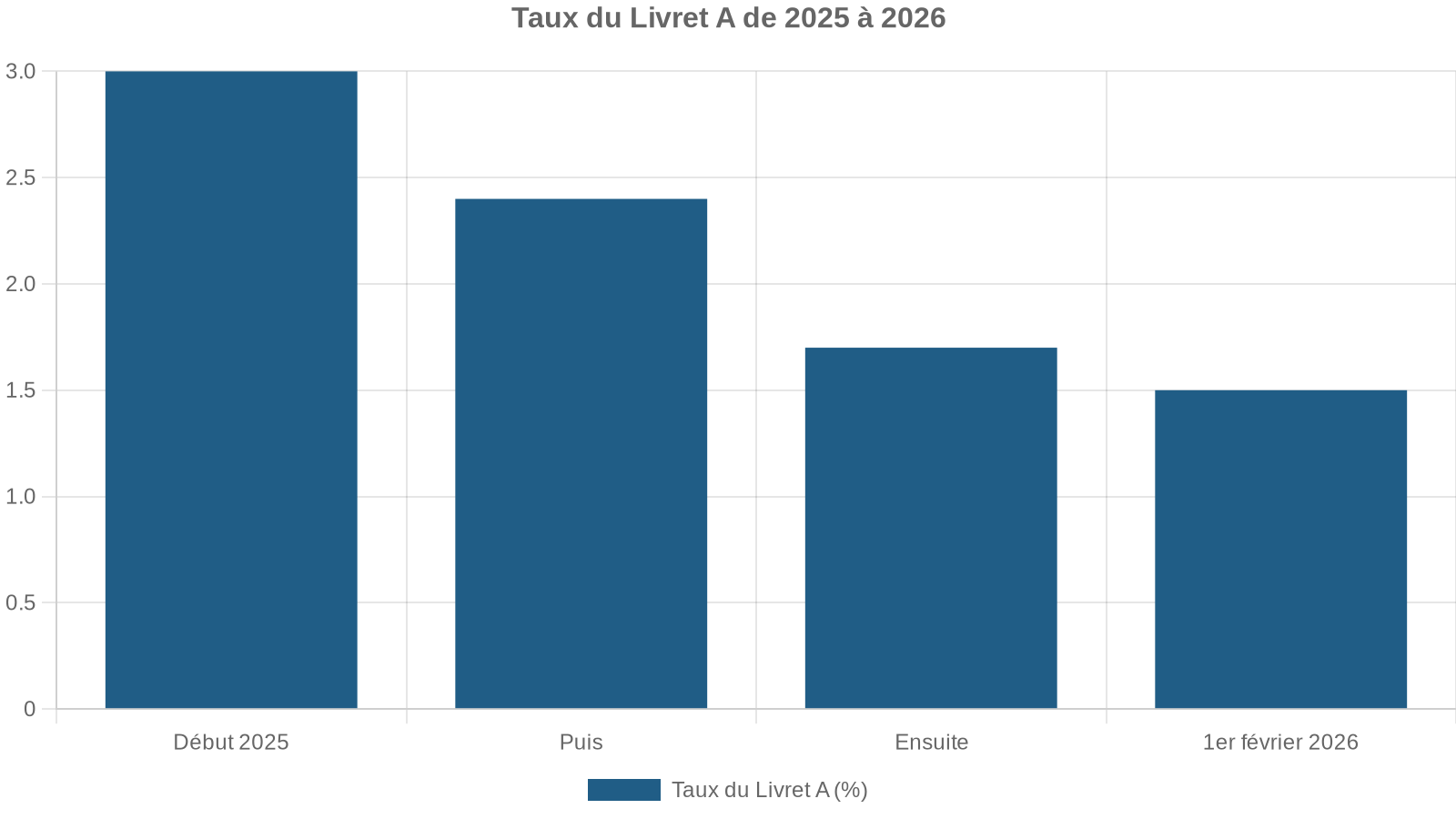

Avec un Livret A à 1,5 % net et une inflation autour de 1,3 %, le taux de rendement réel d’un tel fonds peut atteindre 1,5–2 % par an, là où le Livret A peine à protéger à peine le pouvoir d’achat.

Fourchette moyenne nette de frais attendue pour les fonds en euros en 2026, selon les projections de marché.

L’optimisation passe donc par deux décisions :

1. faire le ménage dans ses fonds euros : éviter les vieux compartiments à 2 % et privilégier les fonds plus récents, mieux rémunérés, chez des assureurs qui profitent à plein des nouveaux taux obligataires ; 2. accepter les conditions des fonds boostés quand elles ont du sens : primes de +1 à +2 % de rendement si l’on investit 30–50 % en UC, tant que ces UC sont choisies avec soin et en cohérence avec son profil.

Unités de compte : moteur de performance, mais à encadrer

Si les fonds en euros forment la fondation sécurisée, la performance de long terme vient des unités de compte. Elles regroupent un vaste univers :

– OPCVM/UCITS (fonds actions, obligataires, diversifiés, thématiques) ;

– ETF (trackers indiciels, souvent très peu chargés en frais) ;

– supports immobiliers (SCPI, SCI, OPCI) ;

– private equity (fonds d’investissement dans des sociétés non cotées, ELTIF) ;

– fonds ISR / climat / thématiques sectorielles.

La clé, ici, n’est pas de “tout mettre en UC”, mais de :

– calibrer leur poids en fonction de son horizon (au moins 5 à 8 ans généralement) ;

– diversifier largement (par zones géographiques, secteurs, styles de gestion) ;

– choisir des supports avec des frais raisonnables.

Un même contrat peut, par exemple, être utilisé ainsi en 2026 :

| Profil | Exemple de répartition dans l’assurance-vie | Objectif de rendement 2026 (ordre de grandeur) |

|---|---|---|

| Prudent | 70 % fonds euros / 30 % UC (oblig, immobilier, actions défensives) | ≈ 3 % |

| Équilibré | 50 % fonds euros / 50 % UC diversifiées (ETF monde, SCPI, fonds mixtes) | ≈ 3,5–4 % |

| Dynamique | 20 % fonds euros / 80 % UC (ETF actions, thématiques, private equity) | ≈ 4,5–5,5 % |

Sur dix ans, les simulations du rapport montrent qu’un portefeuille purement fonds euros à 1,8 % de rendement moyen aboutit à un capital d’environ 19 700 € pour 10 000 € investis, là où un portefeuille 50 % euros / 50 % UC à 4,2 % de moyenne atteint environ 26 400 €. Soit près de 70 % de gain supplémentaire.

La question n’est donc pas “faut-il des UC ?” mais “combien, lesquelles, et comment les piloter ?”.

L’arbitrage, cœur de l’optimisation en 2026

En 2026, l’arbitrage interne reste l’outil le plus puissant pour optimiser son assurance-vie sans casser le contrat ni déclencher d’impôt. Il consiste simplement à transférer une partie de l’épargne d’un support à un autre, au sein du même contrat.

Trois grandes approches coexistent :

Découvrez les différentes méthodes pour ajuster la répartition de vos investissements au sein de votre contrat d’assurance vie.

Vous décidez manuellement, quand et comment arbitrer (en ligne, par courrier ou avec votre conseiller). Flexible, mais risqué sans culture financière.

Mécanismes préprogrammés : sécurisation des plus-values, stop-loss, rééquilibrage périodique, investissements progressifs depuis le fonds euros, etc.

Vous déléguez totalement la gestion à un professionnel ou à un roboadvisor qui ajuste en continu pour respecter votre profil.

Dans un environnement instable comme 2026, les arbitrages pertinents sont ceux qui :

Les investisseurs avisés ajustent régulièrement leur portefeuille pour sécuriser leurs gains et saisir les opportunités. Cela inclut : sécuriser progressivement une partie des gains après plusieurs années de fortes hausses sur les marchés actions (transferts vers le fonds euros ou vers des UC moins volatiles) ; réduire l’exposition à des zones ou secteurs devenus trop risqués sans compensation espérée suffisante ; saisir des opportunités après des corrections importantes (renforcement progressif sur les actions monde via ETF à bas coûts, par exemple) ; et adapter l’exposition globale au risque à l’approche d’un objectif (retraite imminente, achat immobilier, etc.).

Attention toutefois à ne pas tomber dans le piège de l’hyperactivité. Chaque arbitrage peut entraîner des frais (0 à 1,5 % du montant arbitré, ou un coût fixe de 10–30 € dans certains contrats) et la performance à long terme dépend autant de la discipline de long terme que du “bon timing” ponctuel. Beaucoup d’assureurs en ligne proposent désormais des arbitrages gratuits et illimités, ce qui limite cet écueil, mais ne change rien à la nécessité de garder un plan cohérent.

Frais : l’ennemi invisible qui tue la performance

Le rapport de recherche insiste sur ce point : les frais sont le premier facteur différenciant entre un contrat performant et un contrat médiocre. Ils se nichent partout :

Découvrez les principaux types de frais applicables dans un contrat d’assurance vie, avec leurs fourchettes habituelles.

De 0 à 5 %. Souvent négociables et très fréquemment supprimés sur les meilleurs contrats en ligne.

Généralement 0,5–1 % sur les Unités de Compte (UC) et 0,5–0,8 % sur le fonds en euros.

De 0 à 1,5 % ou un forfait fixe, appliqués lors des changements d’allocation.

Total Expense Ratio souvent de 1,5–2,5 % pour les fonds actifs, contre 0,05–0,3 % pour de nombreux ETF.

Commission de souscription de 8–12 % sur certaines SCPI, plus 1–2 % de frais de gestion annuels.

Pour les garanties (plancher, sécurisation automatique…), pouvant ajouter 0,3–0,5 % de coût annuel.

Additionnés, ces coûts peuvent amputer la performance annuelle de 1 à 3 points. Sur vingt ans, une simulation montre qu’un écart d’1 % de frais (0,5 % vs 1,5 %) sur un capital de 10 000 € placé à 4 % brut se traduit par plus de 3 500 € de différence de capital final. Une autre simulation indique que 3 % de frais sur versements récurrents de 1 000 € par an sur 20 ans réduisent le capital final d’environ 900 €.

En pratique, on peut résumer la priorité ainsi :

Pour minimiser les coûts et maximiser la performance de votre assurance-vie, visez 0 % de frais d’entrée, ciblez des frais de gestion de contrat inférieurs ou égaux à 0,6 % sur les unités de compte et les fonds en euros, et privilégiez des unités de compte aux frais annuels (TER) raisonnables, notamment les ETF pour la poche actions (généralement entre 0,05 % et 0,30 %). Évitez les produits complexes comme les produits structurés ou les fonds aux frais annuels élevés (2,5 % à 3 %), sauf dans des cas très particuliers.

Depuis 2022, les assureurs doivent fournir un tableau standardisé des frais avant souscription, et détailler chaque année les frais prélevés (y compris les rétrocommissions). C’est l’occasion de vérifier noir sur blanc le coût réel de votre contrat et, le cas échéant, de mettre en concurrence.

Fiscalité des retraits : jouer avec le temps et les plafonds

La fiscalité de l’assurance-vie sur les retraits (rachats) reste en 2026 l’un de ses principaux atouts. Tant que vous ne retirez rien, aucun impôt sur le revenu n’est dû : seules les prélèvements sociaux de 17,2 % sont prélevés au fil de l’eau sur les intérêts du fonds en euros, tandis que les gains des UC ne sont imposés qu’au moment du rachat.

Dès que vous effectuez un rachat (partiel ou total), la fiscalité se déclenche uniquement sur la partie des gains comprise dans le retrait. Cette fraction imposable se calcule au prorata :

> Gain imposable = (Montant retiré × Gains totaux du contrat) ÷ Valeur totale du contrat

L’âge du contrat est alors déterminant :

– moins de 8 ans : prélèvement forfaitaire unique (PFU) de 30 % par défaut (12,8 % d’impôt + 17,2 % de prélèvements sociaux), avec possibilité d’opter pour le barème progressif de l’impôt sur le revenu ;

– 8 ans et plus : application d’un abattement annuel sur les gains retirés (tous contrats confondus) de :

– 4 600 € pour une personne seule,

– 9 200 € pour un couple marié ou pacsé avec imposition commune.

Au-delà de cet abattement, les gains sont taxés, pour la part de primes versées après le 27 septembre 2017, à 7,5 % (jusqu’à un certain seuil de primes nettes, généralement 150 000 € par personne, 300 000 € pour un couple), plus 17,2 % de prélèvements sociaux.

Quelques conséquences pratiques :

Ouvrir un contrat le plus tôt possible permet de faire courir la durée de détention fiscale de 8 ans, même avec de petits versements initiaux. Lors de la phase de consommation, privilégiez des rachats partiels programmés dont les gains annuels restent dans la limite de l’abattement (4 600 € ou 9 200 € pour un couple) pour ne payer que les prélèvements sociaux. Pour un retrait important, étalez-le sur deux années civiles (décembre puis janvier) pour bénéficier de deux abattements annuels.

En 2026, un assouplissement introduit par la loi de finances modifie aussi le caractère irrévocable du choix entre PFU et barème progressif : l’option devient révocable, ce qui ouvre la porte à des arbitrages plus fins en fonction de vos autres revenus.

Fiscalité successorale : un levier puissant à maximiser avant 70 ans

Sur le terrain de la transmission, l’assurance-vie reste imbattable – et le régime fiscal n’a pas été durci en 2026, malgré des débats récurrents.

Deux articles structurent ce cadre :

– Article 990 I du CGI : pour les primes versées avant 70 ans ;

– Article 757 B du CGI : pour les primes versées après 70 ans.

Pour les primes versées avant 70 ans :

– le capital transmis est considéré hors succession ;

– chaque bénéficiaire désigné bénéficie d’un abattement spécifique de 152 500 € sur l’ensemble des contrats du défunt ;

– au-delà, la taxation est de :

– 20 % jusqu’à 700 000 € (après abattement),

– 31,25 % au-delà ;

– ces taux s’appliquent quel que soit le lien de parenté (enfant, petit-enfant, neveu, ami…).

Montant des droits de succession payés sur un capital de 800 000 € transmis via une assurance-vie, grâce à l’abattement spécifique.

Pour les primes versées après 70 ans :

– un abattement global de 30 500 € (tous bénéficiaires et tous contrats confondus) s’applique sur les primes versées après 70 ans ;

– au-delà, les primes nettes sont réintégrées à la succession et taxées au barème classique en fonction du lien de parenté ;

– mais tous les intérêts et plus-values générés par ces primes après 70 ans sont totalement exonérés de droits de succession.

Les stratégies en découlent immédiatement :

Pour maximiser la transmission du capital d’une assurance-vie, il est conseillé de verser les montants les plus élevés possibles avant 70 ans. Il est stratégique de multiplier les bénéficiaires (enfants, petits-enfants, neveux/nièces) afin de bénéficier de multiples abattements de 152 500 € par bénéficiaire. Pour les couples, scinder les contrats entre conjoints permet de doubler les enveloppes fiscales avantageuses. Enfin, l’utilisation de clauses bénéficiaires sophistiquées, comme le démembrement (usufruit/nue-propriété) ou les clauses « en cascade », permet de protéger le conjoint survivant tout en optimisant la fiscalité pour les héritiers suivants.

À cela s’ajoute un élément majeur : le conjoint marié ou le partenaire de PACS sont intégralement exonérés de fiscalité successorale, quels que soient les montants et l’âge des primes.

En 2026, une mesure nouvelle est aussi expérimentée : la possibilité, pour un assuré de plus de 70 ans, de procéder à une transmission anticipée exonérée d’une partie de son assurance-vie à ses descendants (enfants, petits-enfants, à défaut neveux/nièces), dans la limite de 100 000 € par bénéficiaire et tous contrats confondus. Cette avance vient en déduction des abattements disponibles au décès, pour éviter le double avantage, mais permet d’aider dès maintenant une génération plus jeune (logement, création d’entreprise…) sans surcoût fiscal.

Transférer ou moderniser son contrat sans perdre son antériorité

Beaucoup de détenteurs se retrouvent avec des contrats ouverts il y a 10, 15 ou 20 ans, au rendement poussif et aux frais élevés, mais dotés d’une antériorité fiscale précieuse (plus de 8 ans). La question devient : comment moderniser sans repartir de zéro ?

Le droit a évolué, notamment avec la loi PACTE et l’amendement Fourgous, pour permettre des transformations internes :

Ce transfert interne permet de moderniser un ancien contrat en le transformant en multisupport avec une offre d’unités de compte élargie. Il doit impérativement s’effectuer au sein du même assureur ou groupe. Une condition courante est d’investir au moins 20 % du capital en UC. Le principal avantage est la conservation de l’antériorité fiscale : la durée du contrat d’origine est maintenue, permettant de bénéficier immédiatement des abattements pour durée de détention à partir de 8 ans.

En revanche, changer d’assureur nécessite toujours un rachat total puis l’ouverture d’un nouveau contrat, avec déclenchement immédiat de la fiscalité et remise à zéro de l’ancienneté.

Plusieurs stratégies coexistent donc :

Pour optimiser un contrat d’assurance-vie aux conditions devenues désavantageuses, trois stratégies principales existent. La première est de le transformer en interne (selon les dispositions PACTE/Fourgous) si l’assureur propose un nouveau contrat compétitif, afin de conserver l’antériorité fiscale tout en améliorant supports et frais. La seconde consiste à ouvrir un nouveau contrat moderne en parallèle de l’ancien, en l’alimentant préférentiellement, puis à vider progressivement l’ancien par des rachats partiels annuels dans la limite de l’abattement fiscal pour neutraliser l’impôt. Enfin, un rachat total suivi d’une réouverture peut se justifier lorsque les frais de l’ancien contrat sont si élevés que le gain de performance anticipé sur 10 à 15 ans compense le coût fiscal immédiat.

Une étude de cas du rapport évoque ainsi un assuré avec un vieux contrat à 0,9–1 % de frais de gestion basculant vers un contrat à 0,5 % : l’économie de 0,4 point de frais par an met 15 à 17 ans à compenser le coût fiscal d’un rachat immédiat. Le calcul doit donc être personnalisé.

Allouer selon son profil en 2026 : quelques scénarios types

En combinant performances attendues, contexte de taux et cadre fiscal, on peut dessiner quelques allocations type pour 2026.

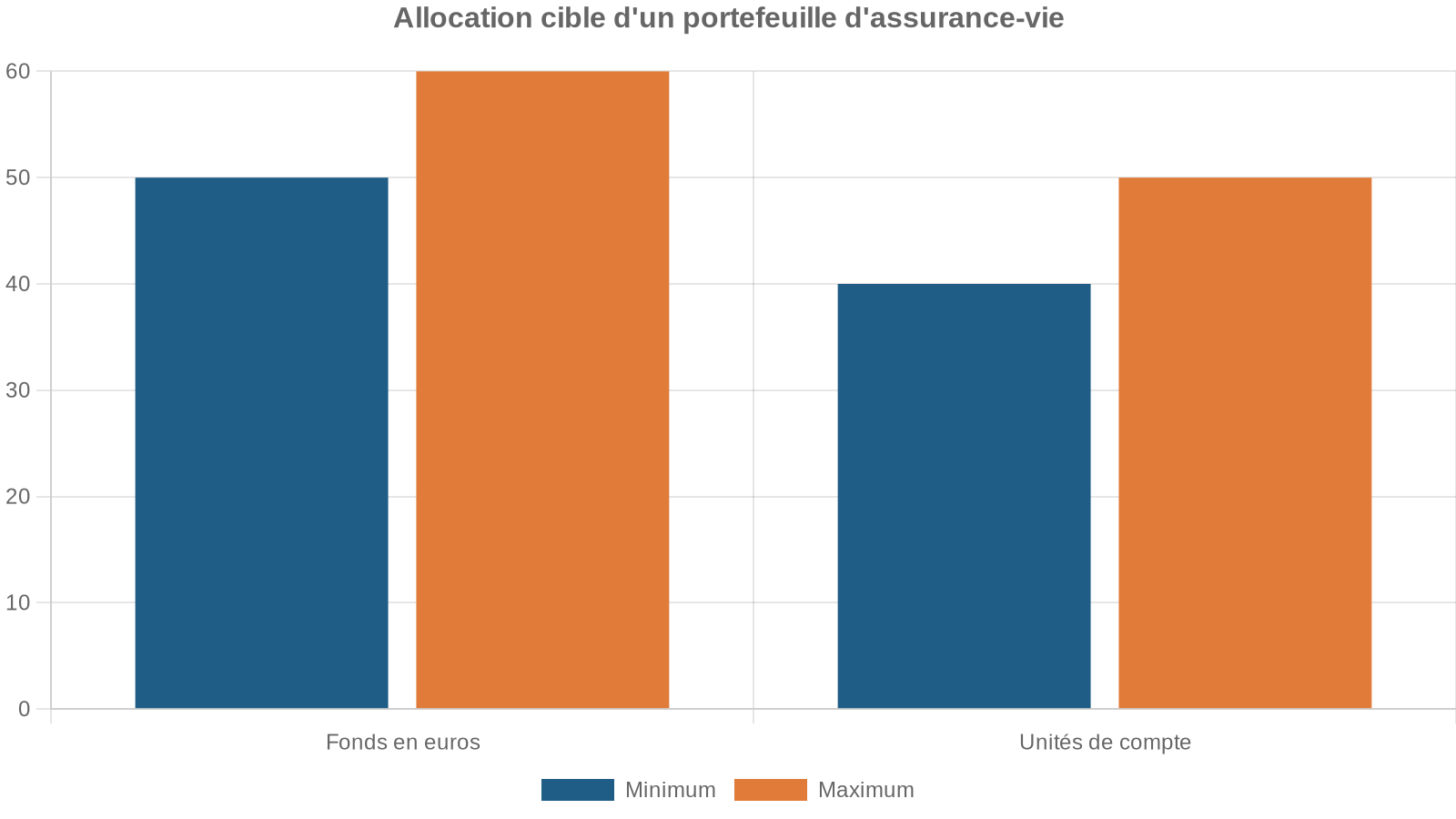

Pour un épargnant prudent, qui souhaite surtout préserver son capital sur 3–5 ans, avec un objectif de financement des études des enfants par exemple :

– un contrat multisupport moderne peu chargé en frais ;

– une répartition du type 70–80 % fonds en euros performants (3 % et plus si possible) / 20–30 % UC plutôt défensives (obligations, immobilier, fonds diversifiés à faible volatilité) ;

– un objectif de rendement autour de 3–3,5 % par an.

Pour un profil équilibré, à horizon 8–10 ans, visant la constitution d’un patrimoine ou d’un apport immobilier secondaire :

Pour un profil dynamique ou offensif, à horizon retraite (10–20 ans ou plus) :

– 0–20 % fonds en euros, plutôt réservés à la poche de sécurité et à la gestion fine des rachats futurs ;

– 80–100 % en unités de compte (ETF mondiaux, small/mid caps, émergents, private equity, immobilier, etc.), en privilégiant une gestion sous mandat ou un roboadvisor pour maîtriser le risque global ;

– objectif de rendement annualisé supérieur à 6–7 %, en acceptant une volatilité notable et des baisses temporaires.

Dans tous les cas, on gagne à :

– décrire noir sur blanc son horizon (date de retraite, année probable d’achat immobilier, etc.) ;

– tester sa tolérance à la perte en capital (supporte-t-on une baisse de -20 % temporairement ?) ;

– faire correspondre le contrat et la gestion (libre, pilotée, profilée) à ces paramètres.

Assurance-vie vs Livret A, PEL et PER : trouver la bonne place

L’optimisation d’un contrat ne se fait pas dans le vide : elle s’inscrit dans un patrimoine global, où coexistent Livret A, PEL, PEA, PER, compte-titres, immobilier…

En 2026, le rapport met en lumière plusieurs évolutions :

Analyse des principaux supports d’épargne et des tendances de transfert de capitaux attendues dans les prochaines années.

3,2 millions de plans (93 milliards d’euros) arrivent à échéance entre 2026 et 2030. Une partie significative de ces capitaux devrait se rediriger vers l’assurance-vie, perçue comme plus souple et rémunératrice.

Taux à 1,5 %. Reste imbattable pour la trésorerie de précaution à court terme, mais n’est plus compétitif pour du moyen/long terme face à des supports en unités de compte affichant 3 à 4 %.

Collecte en hausse de 11% sur un an (oct. 2025). Reste un outil de défiscalisation à l’entrée, mais sera impacté par une hausse du PFU au-delà de 31% sur certains flux. Moins souple que l’assurance-vie pour la sortie et la transmission.

Se distingue par sa souplesse de sortie et de transmission. Bénéficie de la bonification des taux des PEL anciens et de la recherche de rendement face au Livret A, grâce aux supports en euros et en unités de compte.

Une répartition patrimoniale cohérente en 2026 pourrait ressembler, en simplifiant, à :

– précaution immédiate : Livret A / LDDS ;

– épargne de projet à 3–10 ans : assurance-vie bien gérée (fonds euros + UC) ;

– investissement actions long terme : PEA + assurance-vie (ETF en UC) ;

– préparation retraite : PER pour la défiscalisation, assurance-vie pour la flexibilité et la transmission.

En pratique : comment passer à l’action en 2026

Optimiser son assurance-vie en 2026 suppose de passer en revue plusieurs volets, dans un ordre logique.

D’abord, faire un état des lieux complet :

– âge des contrats et antériorité fiscale ;

– performance des fonds en euros utilisés sur les 3–5 dernières années ;

– niveau de frais (versement, gestion, arbitrage, supports) ;

– répartition actuelle fonds euros / UC ;

– qualité et diversification des UC disponibles.

Ensuite, clarifier ses objectifs : constitution de capital, retraite, transmission, achat immobilier, revenu complémentaire… À chaque objectif correspond un horizon, donc un profil de risque.

Vient alors le temps des décisions concrètes :

Pour moderniser et dynamiser votre épargne assurance-vie, trois actions sont recommandées. Premièrement, envisagez de transformer un ancien contrat via un transfert interne PACTE/Fourgous. Deuxièmement, ouvrez un ou deux contrats modernes en ligne, bénéficiant de 0% de frais d’entrée et de frais de gestion réduits, pour y effectuer vos nouveaux versements et futurs arbitrages. Enfin, procédez à une réallocation progressive de votre épargne : sortez des fonds en euros peu performants pour la rediriger vers des fonds plus rémunérateurs et vers des unités de compte (UC) sélectionnées, en veillant à respecter votre profil de risque.

Enfin, il faut installer des routines de gestion :

Pour une gestion efficace, prévoyez un bilan annuel pour vérifier la cohérence de l’allocation, effectuez des rebalancements réguliers (tous les 12 à 18 mois) pour maintenir les cibles, et utilisez les mécanismes automatiques (sécurisation de plus-values, versements/arbitrages programmés). Planifiez également les rachats pour optimiser les abattements fiscaux annuels après 8 ans, en coordination avec la fiscalité globale de votre foyer.

L’ensemble n’exige pas d’être un spécialiste des marchés, mais suppose de ne plus considérer son assurance-vie comme un “livret amélioré” qu’on ouvre une fois pour toutes. En 2026, l’enveloppe est plus que jamais un outil central de stratégie patrimoniale, à la croisée de trois axes : rendement, fiscalité et allocation du risque.

Bien utilisée, elle permet de cumuler capital garanti sur une partie de l’épargne, potentiel de performance sur le long terme, impôt sur le revenu maîtrisé en phase de retrait, et transmission à très faible coût fiscal aux enfants, petits-enfants ou proches. À condition, toutefois, de la piloter avec méthode, et non de la laisser vivre en pilote automatique.

N’hésitez pas à nous contacter.