Le Livret d’Épargne Populaire reste, en 2026, l’un des rares produits d’épargne qui combine rémunération correcte, sécurité totale du capital et exonération fiscale. Mais pour y avoir droit, il faut passer sous une barre très précise : celle du revenu fiscal de référence, encadrée par des plafonds qui viennent d’être revalorisés. Entre hausse des seuils de revenus, contrôle systématique des avis d’imposition et risque de fermeture en cas de dépassement, l’année 2026 marque un tournant pour ce livret réservé aux ménages modestes.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un livret réservé aux revenus modestes, mais mieux protégé de l’inflation

Le LEP est un livret réglementé, garanti par l’État, dont l’objectif est clair : offrir aux foyers les plus modestes un support pour protéger une petite épargne contre la hausse des prix. Ses avantages restent inchangés en 2026. Les sommes déposées sont disponibles à tout moment, le capital est garanti, et surtout, les intérêts sont exonérés d’impôt sur le revenu et de prélèvements sociaux.

Depuis le 1er février 2026, son taux net est fixé à 2,5 % par an. C’est moins que les pics des années 2023–2024, mais toujours bien au-dessus des autres livrets réglementés : 1,5 % seulement pour le Livret A et le LDDS. Le LEP reste donc, malgré ce léger recul, le livret réglementé le mieux rémunéré du marché.

Ce taux représente le rendement réglementaire du Livret d’épargne populaire (LEP) avant le coup de pouce de l’État, inférieur d’environ un point de pourcentage à celui effectivement appliqué.

Derrière ce « bonus », l’enjeu est double. D’abord, éviter que les ménages éligibles ne perdent trop en pouvoir d’achat sur leur épargne. Ensuite, encourager l’ouverture de LEP alors que, selon la Banque de France, plus de 19 millions de foyers rempliraient les conditions… mais seuls environ 12 millions de livrets seraient effectivement ouverts.

Des plafonds de revenus relevés de 0,9 % : ce qui change en 2026

Le vrai changement de 2026 ne vient pas du taux, mais des seuils de revenus. Les plafonds d’éligibilité ont été revalorisés de 0,9 %, dans le sillage de la dernière loi de finances. Cette hausse est calée sur l’inflation annuelle constatée en 2025 et suit, comme chaque année, l’évolution du barème de l’impôt sur le revenu.

Le revenu maximal pour ouvrir un LEP n’est pas arbitraire : il correspond au seuil d’exonération de taxe d’habitation (article 1417 du Code général des impôts) multiplié par 180 % (article L221-15 du Code monétaire et financier). Ce calcul part d’un barème fiscal pour foyers modestes, majoré pour définir l’épargne populaire.

En 2025, la hausse des plafonds avait été plus marquée (+1,8 %) pour refléter l’inflation de 2024. En 2026, la revalorisation de 0,9 % est plus modérée, mais elle a un effet concret : certains contribuables qui avaient été exclus ou frôlaient la limite repassent désormais sous le plafond et redeviennent éligibles.

Ce que signifient les nouveaux seuils pour un foyer « type »

Pour un contribuable métropolitain, la clé d’entrée reste la même : son revenu fiscal de référence (RFR), tel qu’il apparaît sur l’avis d’imposition. Ce RFR ne doit pas dépasser un certain montant, qui dépend du nombre de parts de quotient familial — donc, en pratique, de la composition du foyer.

En 2026, le premier seuil de revenu fiscal de référence pour un célibataire bénéficiant du LEP passe à 23 028 €, contre 22 823 € en 2025.

L’ordre de grandeur est le même pour toutes les configurations : majoration de quelques centaines d’euros, qui ne bouleverse pas la carte des bénéficiaires, mais évite qu’une simple revalorisation de salaire ou de pension ne fasse sortir brutalement des foyers du dispositif.

Comment est déterminée l’éligibilité en 2026 : le rôle central du RFR 2025

Pour savoir si un contribuable peut ouvrir un LEP en 2026, ou conserver celui qu’il détient déjà, tout se joue autour d’un chiffre : le revenu fiscal de référence.

Un contrôle fondé sur l’avis d’imposition

Le RFR est indiqué sur l’avis d’imposition, généralement dans l’encadré « Vos références ». Il agrège l’ensemble des revenus du foyer (salaires, pensions, revenus fonciers, certaines plus-values ou revenus exonérés) après application des abattements. C’est ce montant que la banque ou l’administration regarde pour décider si le LEP est autorisé.

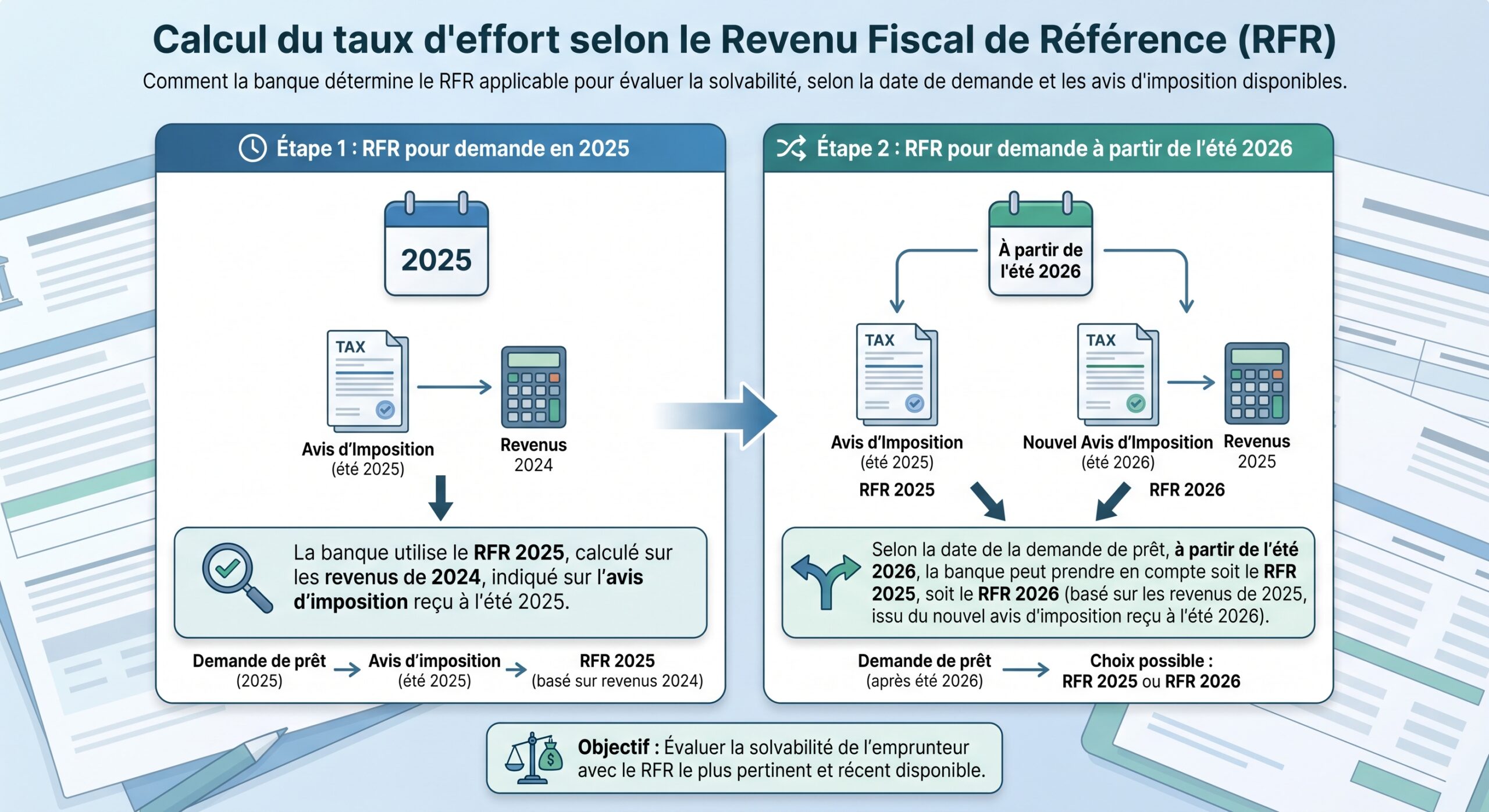

Pour une ouverture en 2026, la règle générale est la suivante :

L’administration indique clairement que, pour cette année, le RFR 2025 sur les revenus 2024 sert de référence principale. Mais une souplesse existe : dès que le RFR suivant (basé sur 2025) est disponible, il peut, lui aussi, servir de base à la vérification.

Un dispositif assoupli pour éviter les sorties « de justesse »

L’un des aspects méconnus du LEP est la tolérance accordée en cas de dépassement ponctuel. Si le RFR d’un foyer dépasse le plafond une année, le livret n’est pas immédiatement fermé. Ce n’est qu’au bout de deux années consécutives de dépassement que l’établissement est obligé de clôturer le compte.

– RFR 2024 sous le plafond : le LEP reste ouvert sans discussion.

– RFR 2024 au-dessus du plafond, mais RFR de l’année précédente sous la limite : le LEP est maintenu, le foyer bénéficie de la « tolérance » sur un an.

– RFR 2024 et RFR 2023 au-dessus des plafonds correspondants : le LEP doit être fermé, en principe au début de 2027, une fois que l’information sera consolidée.

Cette règle protège les ménages dont la situation varie légèrement — une prime exceptionnelle, un changement ponctuel d’activité — sans les sanctionner immédiatement par la perte du livret. Elle limite justement les fermetures « pour quelques euros » d’écart.

Les nouveaux plafonds en métropole : quelle limite pour votre foyer ?

Les plafonds 2026 pour la France métropolitaine sont détaillés par nombre de parts de quotient familial. Ils s’échelonnent de 1 part (personne seule) à 6 parts et au-delà. Voici une synthèse des principaux seuils, qui doivent être comparés à la ligne « Revenu fiscal de référence » de votre avis d’imposition 2025.

Plafonds métropolitains 2026 par nombre de parts

Pour la métropole, la grille officielle 2026 retient les plafonds suivants :

| Nombre de parts (quotient familial) | Plafond de RFR 2026 (France métropolitaine) |

|---|---|

| 1 part | 23 028 € |

| 1,25 part | 26 103 € |

| 1,5 part | 29 177 € |

| 1,75 part | 32 252 € |

| 2 parts | 35 326 € |

| 2,25 parts | 38 401 € |

| 2,5 parts | 41 475 € |

| 2,75 parts | 44 550 € |

| 3 parts | 47 624 € |

| 3,25 parts | 50 699 € |

| 3,5 parts | 53 773 € |

| 3,75 parts | 56 848 € |

| 4 parts | 59 922 € |

| 4,25 parts | 62 997 € |

| 4,5 parts | 66 071 € |

| 4,75 parts | 69 146 € |

| 5 parts | 72 220 € |

| 5,25 parts | 75 295 € |

| 5,5 parts | 78 369 € |

| 5,75 parts | 81 444 € |

| 6 parts | 84 518 € |

| Majoration par demi-part suppl. | + 6 149 € |

| Majoration par quart de part | + 3 075 € |

Dans la pratique, les situations familiales les plus fréquentes se résument souvent ainsi :

| Situation du foyer (métropole) | Parts | Plafond RFR 2026 approximatif |

|---|---|---|

| Personne seule, sans enfant | 1 | 23 028 € |

| Couple marié/PACSé, sans enfant | 2 | ≈ 35 326–35 329 € |

| Personne seule avec 1 enfant | 1,5 | ≈ 29 177–29 179 € |

| Couple avec 1 enfant | 2,5 | ≈ 41 475–41 479 € |

| Couple avec 2 enfants | 3 | ≈ 47 624–47 627 € |

| Couple avec 3 enfants | 4 | ≈ 58 865–59 922 € (selon sources) |

Certaines sources mentionnent des valeurs très légèrement différentes (23 052 € au lieu de 23 028 €, 35 329 € plutôt que 35 326 €, etc.). Ces écarts de quelques euros tiennent aux arrondis et aux différentes dates de mise à jour, mais ne changent pas l’ordre de grandeur ni la logique générale des plafonds.

Pour savoir si vous êtes éligible, il suffit donc de suivre les démarches appropriées.

1. Repérer votre nombre de parts sur votre avis d’imposition. 2. Lire votre revenu fiscal de référence. 3. Comparer ce montant au plafond correspondant dans la grille 2026 de votre zone de résidence.

Outre-mer : des plafonds plus élevés selon le territoire

Le dispositif LEP ne se limite pas à la métropole. Les résidents de Guadeloupe, Martinique, La Réunion, Guyane et Mayotte peuvent également en bénéficier, mais avec des seuils de revenus plus élevés, qui tiennent compte des spécificités économiques locales.

Guadeloupe, Martinique, La Réunion

Dans ces trois territoires, les seuils sont globalement supérieurs à ceux de la métropole. Pour 2026, les plafonds retenus sont les suivants :

| Parts de quotient familial | Plafond RFR 2026 (Guadeloupe, Martinique, Réunion) |

|---|---|

| 1 part | 27 251 € |

| 2 parts | 33 400 € |

| 2,5 parts | 39 549 € |

| 3 parts | 45 698 € |

| 3,5 parts | 51 847 € |

| 4 parts | 57 996 € |

| 4,5 parts | 64 145 € |

| 5 parts | 70 294 € |

| 5,5 parts | 76 443 € |

| 6 parts | 82 592 € |

| Majoration par demi-part | + 6 149 € |

Un célibataire de ces départements peut ainsi percevoir jusqu’à 27 251 € de RFR, contre 23 028 € en métropole, tout en restant éligible au LEP.

Guyane et Mayotte

Pour Guyane et Mayotte, les plafonds sont encore un cran au-dessus :

| Parts de quotient familial | Plafond RFR 2026 (Guyane, Mayotte) |

|---|---|

| 1 part | 28 489 € |

| 2 parts | 34 638 € |

| 2,5 parts | 40 787 € |

| 3 parts | 46 936 € |

| 3,5 parts | 53 085 € |

| 4 parts | 59 234 € |

| 4,5 parts | 65 383 € |

| 5 parts | 71 532 € |

| 5,5 parts | 77 681 € |

| 6 parts | 83 830 € |

| Majoration par demi-part | + 6 149 € |

La logique reste la même : plus la composition familiale est lourde, plus le plafond de RFR autorisé est élevé. Mais dans ces territoires, le seuil de base pour une part est déjà plus haut qu’en métropole.

Qui peut ouvrir un LEP en 2026… et qui en est exclu ?

Le LEP n’est pas un produit universel. Plusieurs conditions s’appliquent en parallèle : résidence fiscale, âge, composition du foyer, et bien sûr, niveau des ressources.

Conditions de base

En 2026, pour ouvrir un LEP, il faut :

– être majeur ;

– être domicilié fiscalement en France (métropole ou outre-mer) ;

– disposer de son propre avis d’imposition (ou de non-imposition) ;

– présenter un revenu fiscal de référence inférieur ou égal au plafond correspondant à sa situation.

Un étudiant ou apprenti rattaché au foyer fiscal de ses parents ne peut pas ouvrir de LEP à son nom, même avec de faibles revenus personnels. L’ouverture est conditionnée à une déclaration fiscale séparée.

Nombre de LEP par personne et par foyer

La règle est stricte : un seul LEP par personne, avec un maximum de deux livrets par foyer fiscal (typiquement, un par conjoint ou partenaire de PACS). Impossible donc d’ouvrir un LEP supplémentaire pour un enfant rattaché, même si le RFR global reste sous les plafonds.

Les banques ont l’obligation de refuser l’ouverture d’un LEP si ces règles ne sont pas respectées. Elles peuvent vérifier l’existence d’autres LEP via les informations provenant de l’administration fiscale.

Comment les banques contrôlent-elles les revenus ? Avis d’imposition, échanges fiscaux et déclarations sur l’honneur

Depuis quelques années, l’ouverture et le suivi d’un LEP sont largement facilités par la dématérialisation des données fiscales. Dans la plupart des cas, le client ne fournit même plus directement son avis d’imposition : la banque interroge le fisc.

Une double voie de contrôle

Pour vérifier que les conditions de ressources sont respectées, les établissements disposent de deux leviers :

– soit ils interrogent directement l’administration fiscale, qui leur répond sur l’éligibilité du client au regard de son RFR ;

– soit ils demandent au client de produire son avis d’imposition ou de non-imposition, sur lequel figure le revenu fiscal de référence.

L’usage des échanges automatisés se généralise, simplifiant les démarches des épargnants, mais certaines banques peuvent encore demander un justificatif, notamment lors d’une ouverture de compte.

Le cas particulier de la première déclaration

Si une personne n’a pas encore déposé sa première déclaration de revenus en son nom propre — par exemple après un divorce, un décès du conjoint, ou une sortie du foyer fiscal parental — la banque peut lui demander une déclaration sur l’honneur. Ce document engage le demandeur à certifier que son RFR restera en dessous du plafond applicable.

Le titulaire doit transmettre son premier avis d’imposition à la banque dès réception. En cas de défaut de justificatif ou de fausse déclaration, l’établissement ferme le LEP et les fonds sont versés sur un autre compte (courant, livret d’épargne, ou compte de passage).

Clôture forcée et perte possible d’intérêts

Les textes encadrant le LEP prévoient que toute infraction aux conditions de détention — notamment un dépassement durable des plafonds de revenus, la détention de plusieurs LEP ou l’absence de résidence fiscale en France — peut conduire à la perte des intérêts acquis. Ce cas reste peu médiatisé mais il existe : le non-respect des règles peut transformer ce produit favorisé en source de litige, voire de sanction financière.

Plafond de dépôt : 10 000 €, un « point faible » très relatif

Si le LEP se distingue par son taux et son exonération fiscale, il a un talon d’Achille : son plafond de dépôt, fixé à 10 000 € hors intérêts. Ce plafond a été relevé en octobre 2023 (de 7 700 € à 10 000 €), ce qui a permis d’augmenter un peu la capacité d’épargne de ce produit, mais il reste très en deçà du Livret A (22 950 €) ou du LDDS (12 000 €).

Une fois le plafond atteint, le fonctionnement est simple :

– aucun nouveau versement n’est possible tant que le solde « hors intérêts » est à 10 000 € ;

– les intérêts peuvent en revanche continuer à se capitaliser au-delà de ce seuil ;

– le livret reste donc tout à fait opérationnel, mais uniquement via la capitalisation et d’éventuels retraits.

Pour mémoire, le LEP fonctionne en tout point comme les autres livrets réglementés sur les opérations :

Conditions et caractéristiques clés pour gérer votre LEP en toute simplicité

Ouverture à partir de 30 € minimum. Versements libres ou programmés, sans aucuns frais.

Retraits possibles à tout moment, sans pénalité, tant que le solde reste créditeur (jamais débiteur).

Un seul LEP par personne, maximum deux par foyer.

Combien rapporte un LEP « plein » en 2026 ?

Avec un taux net de 2,5 %, un LEP à son plafond de 10 000 € génère théoriquement 250 € d’intérêts sur une année pleine. Certains calculs avancent même un ordre de grandeur autour de 270 €nets par an en tenant compte des modalités de calcul par quinzaine et d’un historique de taux légèrement supérieur sur une partie de l’année précédente.

Pour donner un ordre de comparaison :

| Produit | Plafond de dépôt | Taux net (février 2026) | Intérêt annuel au plafond |

|---|---|---|---|

| LEP | 10 000 € | 2,5 % | ≈ 250 € |

| Livret A | 22 950 € | 1,5 % | ≈ 344 € |

| LDDS | 12 000 € | 1,5 % | ≈ 180 € |

Deux adultes éligibles au sein d’un même foyer peuvent donc placer jusqu’à 20 000 € sur deux LEP, pour un rendement total autour de 500 € nets par an au taux actuel, en cumulant sécurité, disponibilité immédiate et exonération fiscale.

Maximiser son LEP : comprendre le calcul des intérêts

Comme pour le Livret A, le calcul des intérêts du LEP repose sur un système par quinzaine. Les intérêts sont calculés le 1er et le 16 de chaque mois, puis capitalisés une fois par an, au 31 décembre. La date de valeur d’un dépôt ou d’un retrait ne correspond pas au jour exact de l’opération, mais au début de la quinzaine où il est pris en compte.

Dans les grandes lignes, pour optimiser le rendement :

Les dépôts gagnent une quinzaine complète s’ils sont effectués avant le 1er ou avant le 16 du mois. Les retraits ne coûtent pas d’intérêts sur la quinzaine entamée si l’on attend le 16 ou la fin du mois pour les réaliser.

Ce mécanisme est le même pour tous les livrets réglementés, mais il prend un relief particulier sur un produit dont le plafond est bas : chaque euro immobilisé au bon moment contribue davantage à la rémunération annuelle.

Que se passe-t-il si vous dépassez les plafonds deux ans de suite ?

Toute la mécanique du LEP repose sur un principe : il s’adresse aux ménages modestes. La hausse régulière des plafonds permet de tenir compte de l’inflation et des revalorisations salariales habituelles. Mais si les revenus dérapent durablement au-delà des seuils, le dispositif s’arrête.

La règle est donc la suivante :

– premier dépassement du plafond (une année) : le LEP est maintenu, sous réserve que l’année suivante repasse sous la barre ;

– second dépassement consécutif : la banque doit fermer le LEP.

En 2026, les établissements vérifient les RFR 2025 avant fin avril. Si les RFR 2024 et 2023 dépassent les plafonds, la fermeture obligatoire du LEP intervient début 2027. Les fonds sont alors transférés vers un autre compte du même établissement (compte courant, livret A ou livret non réglementé), et le titulaire peut rouvrir un LEP ultérieurement si ses revenus redeviennent éligibles.

Autre conséquence importante : la banque ne peut légalement ni ouvrir ni maintenir un LEP si elle constate que les conditions ne sont plus remplies. En cas de faux justificatifs ou d’absence persistante de preuves de RFR, elle est même en droit de retirer les intérêts ou de les contester.

Des millions de foyers éligibles… mais encore trop peu de détenteurs

Les données publiées par la Banque de France mettent en lumière un paradoxe : plus de 19 millions de ménages français remplissent les critères pour accéder au LEP, mais environ 12 millions seulement disposent effectivement d’un livret ouvert. Autrement dit, une large partie du public cible passe à côté d’un produit pourtant conçu pour lui.

Plusieurs facteurs expliquent ce manque d’équipement : ignorance des plafonds et des nouvelles règles, complexité perçue du dispositif notamment le rôle du revenu fiscal de référence, désintérêt pour l’épargne réglementée ou préférence pour d’autres produits bancaires.

La revalorisation des seuils de 2026, combinée au maintien d’un taux nettement supérieur à celui du Livret A, constitue pourtant un signal clair des pouvoirs publics : le LEP reste au cœur de la politique d’épargne pour les ménages modestes. La hausse de 0,9 % des plafonds, arrimée à l’inflation, a précisément pour objectif d’éviter que des contribuables ne sortent du dispositif pour quelques dizaines ou centaines d’euros de revenu supplémentaire.

Comment vérifier concrètement si vous êtes éligible en 2026 ?

Pour savoir si vous pouvez ouvrir un LEP ou conserver celui que vous détenez déjà, la démarche est finalement assez simple, même si elle est très encadrée.

Il faut d’abord consulter votre avis d’imposition 2025 (sur les revenus 2024). Sur ce document, deux informations sont cruciales :

– le nombre de parts de quotient familial de votre foyer ;

– le montant du revenu fiscal de référence.

Pour savoir si vous êtes éligible au LEP en 2026, comparez votre revenu fiscal de référence (RFR) au plafond annuel selon votre nombre de parts et votre lieu de résidence (métropole ou outre-mer). Si votre RFR est inférieur ou égal à ce plafond, vous êtes éligible. En cas de dépassement léger et si c’est la première fois, une tolérance d’un an s’applique. En revanche, si le dépassement survient deux années consécutives, votre banque devra clôturer le LEP.

Dans le cas d’une première ouverture, votre établissement pourra, selon les procédures internes, interroger l’administration fiscale ou vous demander directement votre avis d’imposition. À défaut d’avis (première déclaration), une déclaration sur l’honneur peut tempérer l’attente, mais la régularisation sera impérative dès que vous disposerez de votre avis.

Un produit à la fois encadré et privilégié

En 2026, le LEP se trouve à la croisée de plusieurs logiques publiques. D’un côté, la volonté de concentrer l’avantage fiscal et le rendement supérieur sur les seuls ménages modestes. De l’autre, le besoin de protéger l’épargne populaire dans un contexte où l’inflation, même en ralentissement, a rogné le pouvoir d’achat des bas revenus.

Les seuils de revenus du LEP ont été légèrement relevés pour éviter d’exclure brutalement les foyers en situation marginale. L’indexation sur l’inflation et le barème de l’impôt sur le revenu assure que seuls ceux qui sortent réellement de la zone modeste perdent ce livret, et non ceux dont le salaire augmente mécaniquement.

Pour les épargnants qui remplissent les conditions, le message est clair. Un RFR sous les plafonds, un minimum de 30 € à déposer, et c’est l’accès à un livret rémunéré 2,5 % net, sans impôt, avec une épargne immédiatement disponible. Tant que les revenus restent dans les limites, ce produit demeure l’un des meilleurs compromis entre rendement, sécurité et simplicité, à condition de ne pas perdre de vue les chiffres précis qui, en 2026, définissent les nouveaux seuils à ne pas dépasser.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.