Lorsqu’une entreprise est vendue par cession de titres, l’enjeu ne se limite pas au prix affiché dans l’acte. Ce qui compte vraiment, c’est ce que l’acquéreur achète en réalité : une société avec ses actifs, ses dettes visibles… et ses risques cachés. C’est précisément là qu’intervient la garantie d’actif-passif (GAP), devenue en pratique l’outil central pour sécuriser les deux parties après la cession.

La garantie d’actif-passif est un contrat autonome et technique qui redistribue les risques entre le cédant et l’acquéreur. Bien négociée, elle protège le repreneur contre les mauvaises surprises après la vente et permet au vendeur de limiter sa responsabilité dans le temps et le montant.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre la logique de la garantie d’actif-passif

La garantie d’actif-passif est une convention contractuelle par laquelle le cédant s’engage à indemniser l’acquéreur (et parfois la société cédée) si, après la cession, l’entreprise connaît une augmentation de son passif ou une diminution de son actif dont la cause est antérieure à la transaction.

Autrement dit, la GAP ne couvre ni les aléas de l’avenir, ni les choix de gestion du repreneur. Elle a vocation à corriger, après coup, un écart entre l’image comptable présentée au moment de la vente et la réalité qui se révèle ensuite, dès lors que cet écart résulte de faits préexistants.

Le mécanisme repose sur plusieurs piliers :

Sans garantie d’actif-passif, les recours de l’acquéreur sont en pratique très faibles : les garanties légales du Code civil portent sur les titres eux‑mêmes (éviction, vices cachés), pas sur la situation économique réelle de la société. D’où la place quasi systématique de la GAP dans les cessions de sociétés.

Actif d’un côté, passif de l’autre : ce que couvre réellement la GAP

La garantie d’actif-passif n’est pas un slogan abstrait : elle s’appuie sur un bilan de référence, souvent audité, qui sert de base au prix. À partir de ce bilan et des déclarations du cédant, les parties définissent précisément ce qui est garanti.

Ce qui est couvert au titre de l’actif

Sur la partie « actif », la garantie vise la réalité et la valeur des éléments d’actif figurant au bilan de référence. Elle couvre notamment :

Assurez-vous que les stocks sont physiquement présents et récupérables, sans obsolescence cachée. Vérifiez le caractère réel et recouvrable des créances clients (ex : une créance de 200 k€ provisionnable à 80 % peut entraîner une indemnisation de 160 k€). Confirmez la valeur nette des immobilisations corporelles et incorporelles (machines, bâtiments, logiciels, fonds de commerce). Vérifiez la propriété pleine et entière des droits de propriété intellectuelle (marques, brevets, logiciels) sans droits de tiers, contrefaçon ou licences expirées. Enfin, assurez-vous de la transférabilité des principaux contrats via des clauses d’agrément ou de changement de contrôle bien gérées.

L’idée est simple : si un actif inscrit au bilan se révèle après la vente inexistant, irrécouvrable ou massivement surévalué, le cédant compense la différence.

Ce qui est couvert au titre du passif

Côté passif, la garantie cible principalement :

Il est impératif d’identifier tous les passifs non comptabilisés à la date de référence : dettes fournisseurs, engagements hors bilan (cautions, garanties, locations-financement, lettres de confort), passifs sociaux latents (indemnités de fin de carrière non provisionnées, contentieux prud’homaux, redressements URSSAF), passifs fiscaux (IS, TVA, droits d’enregistrement, taxes diverses, crédits d’impôt indus, risques de redressement) et contentieux en cours ou à venir insuffisamment provisionnés.

La garantie couvre alors toute augmentation de passif dont l’origine est antérieure à la cession, même si la dette ne se matérialise qu’après la vente (notification de contrôle fiscal, jugement, etc.).

Focus : les risques typiques pris en charge

Pour visualiser les risques couverts, il est utile de les regrouper selon leur nature économique :

| Catégorie de risque | Exemples typiques couverts par la GAP |

|---|---|

| Passifs non déclarés | Dettes fournisseurs oubliées, provisions insuffisantes, engagements hors bilan non mentionnés |

| Risques fiscaux | Redressement d’IS, rappel de TVA, remise en cause de crédits d’impôt, droits d’enregistrement |

| Risques sociaux | Litiges prud’homaux, redressements URSSAF, non-respect de conventions collectives, travail dissimulé |

| Risques juridiques & règlementaires | Contrefaçon, non-conformité réglementaire, perte d’agréments, litiges commerciaux non déclarés |

| Risques environnementaux | Pollution des sols, non-respect de normes ICPE, coûts de dépollution, sanctions environnementales |

Tout n’est pas automatiquement couvert : le périmètre se définit dans la clause et via une « disclosure letter », annexe dans laquelle le vendeur liste les risques connus. Ce qui est révélé est, en principe, exclu de la garantie.

Comment la garantie s’active concrètement

La garantie d’actif-passif n’est pas une assurance tous risques que l’acquéreur déclencherait à volonté. Elle ne fonctionne que si plusieurs conditions sont réunies.

Quatre éléments clés à démontrer par l’acquéreur

Pour mettre en jeu la garantie, l’acquéreur doit établir :

Prenons un cas concret : un cessionnaire découvre après l’acquisition que le vendeur avait omis de déclarer une dette fournisseur dans les comptes de clôture. Le fait générateur (la prestation du fournisseur) est antérieur à la cession, la dette n’était pas comptabilisée, et cette omission a gonflé artificiellement l’actif net, causant un préjudice indemnisable par une baisse de la valeur réelle de l’entreprise.

Si ces conditions sont remplies et que la demande respecte les formes et délais contractuels, le cédant doit indemniser selon les modalités prévues (somme forfaitaire, paiement à la société, réduction du prix…).

Notification : un enjeu décisif

La plupart des conventions prévoient une procédure de notification très précise :

Respectez ces éléments clés pour une déclaration efficace

La déclaration doit souvent être faite par courrier recommandé avec accusé de réception.

Un délai court s’applique, généralement de 15 ou 30 jours à compter de la découverte de l’événement.

Fournissez une description des faits, les pièces justificatives et une estimation du préjudice.

Les décisions de la Cour de cassation sont claires : si le contrat prévoit que le non‑respect du délai de notification entraîne une déchéance de la garantie, cette sanction s’applique, même si le cédant connaissait lui‑même les faits. Dans d’autres montages, le défaut d’information ne supprime pas la garantie mais peut conduire à une réduction de l’indemnité si le vendeur démontre un préjudice lié à ce retard.

Pour l’acquéreur, l’enjeu est donc de documenter et notifier rapidement tout évènement susceptible de déclencher la garantie, sous peine de perdre tout ou partie de son recours.

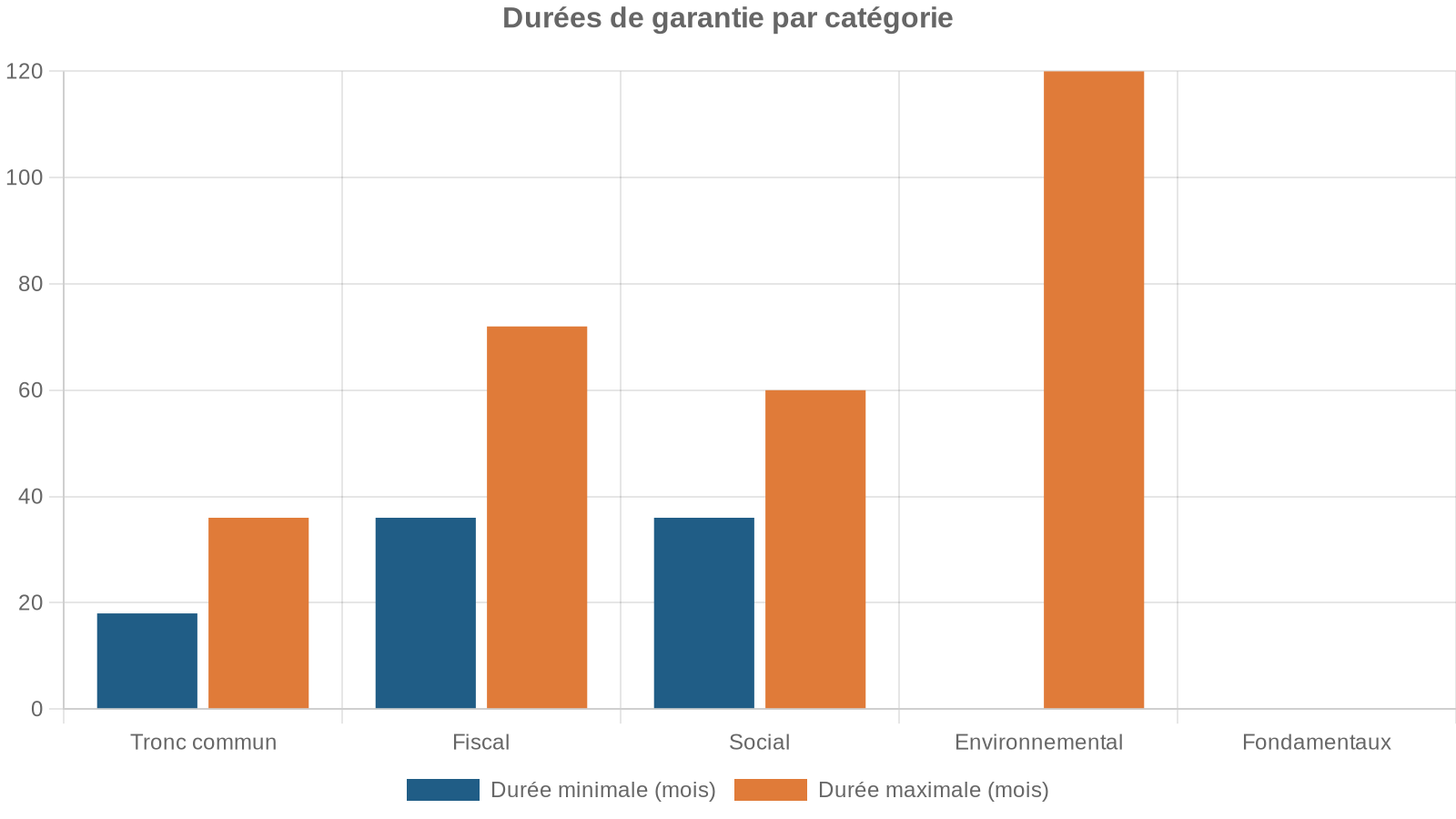

Durée de la garantie : trouver le bon équilibre

En droit français, aucune durée légale n’est imposée. La durée de la GAP est donc entièrement négociée. Mais elle ne peut pas être perpétuelle, les contrats à durée indéterminée de ce type n’étant pas admis.

Pratiques usuelles par type de risque

En pratique, les durée s’alignent sur les délais de prescription des différentes administrations ou du contentieux :

| Type de garantie / risque | Durée courante observée |

|---|---|

| Noyau commun (risques commerciaux généraux) | 18 à 36 mois (souvent 24 mois) |

| Garantie fiscale spécifique (IS, TVA) | 3 à 4 ans, parfois jusqu’à 6 ans en cas de fraude |

| Garantie sociale spécifique | 3 à 5 ans, en fonction des risques URSSAF et contentieux |

| Risques environnementaux | 5 à 10 ans, selon la nature des sites et activités |

| Titularité des titres / fraude | Durée illimitée dans de nombreux contrats |

Dans de nombreux dossiers, on retrouve une GAP structurée ainsi :

La date de départ, un détail loin d’être anodin

Autre point de vigilance : la date de départ de la garantie. Elle peut courir :

– soit à compter de la signature du protocole ;

– soit à compter du closing (transfert effectif des titres), qui peut intervenir quelques mois plus tard.

Cette différence peut faire basculer un dossier d’un côté ou de l’autre du délai de prescription. Il est donc fondamental de vérifier précisément, pour chaque catégorie de risque, la date de départ retenue dans les clauses.

Plafonds, seuils, franchise : comment on borne le risque

Une bonne garantie d’actif-passif ne se limite pas à dire « le cédant indemnisera l’acquéreur ». Elle encadre cette obligation par toute une série de paramètres financiers, négociés souvent ligne à ligne.

Le plafond global : jusqu’où le vendeur peut-il payer ?

Le plafond (cap) est le montant maximal que le cédant pourra être tenu de verser, tous sinistres confondus, au titre de la GAP. Sans plafond, le vendeur pourrait, en théorie, restituer plus que le prix de vente lui‑même, ce qui est rarement acceptable.

Les pratiques observées montrent :

| Taille de l’opération | Plafond usuel (pour le noyau commun) |

|---|---|

| PME < 1 M€ de valeur | 30 % à 50 % du prix |

| PME 1–5 M€ | 20 % à 40 % du prix |

| PME 5–20 M€ | 15 % à 30 % du prix |

| ETI > 20 M€ | 10 % à 25 % du prix |

Pour certains risques spécifiques, en particulier fiscaux et sociaux, on voit souvent des sous‑plafonds plus élevés, allant jusqu’à 50–100 % du prix quand le repreneur estime le risque particulièrement sensible.

Les seuils de déclenchement et la franchise : éviter les micro‑litiges

Deux autres notions structurent la GAP : le seuil unitaire (de minimis) et le panier global (basket), souvent combinés à une franchise.

Le cumul des réclamations dépassant le seuil unitaire doit atteindre ce montant pour activer la garantie

Deux mécanismes existent pour ce panier :

Le vendeur ne prend en charge que la partie des réclamations qui dépasse un seuil fixé. Par exemple, si le panier est de 50 000 € et les réclamations totalisent 80 000 €, il paiera 30 000 €. Les premiers 50 000 € restent à la charge de l’acquéreur.

2. Panier basculant (tipping basket, franchise simple) Dès que le panier est franchi, le vendeur indemnise à partir du premier euro. Avec un basket de 50 000 € et des réclamations de 80 000 €, il paiera les 80 000 € entiers. Ce mécanisme est beaucoup plus favorable à l’acquéreur.

En pratique, les montants usuels sont de l’ordre de :

| Paramètre | Ordre de grandeur courant |

|---|---|

| Seuil unitaire (de minimis) | 0,1 % à 1 % du prix, soit quelques milliers à quelques dizaines de milliers d’euros |

| Panier global (basket) | 0,5 % à 2 % du prix, soit 10 000 à 100 000 € pour une PME |

Ajoutez à cela une franchise fixe éventuellement laissée à la charge définitive du repreneur, pour partager un minimum le risque et éviter de tout judiciariser.

La « garantie de la garantie » : sécuriser le paiement

Une garantie d’actif-passif n’a de valeur que si le vendeur est solvable au moment où l’indemnisation est due, souvent 2 ou 3 ans après la cession. Pour éviter qu’un cédant ait dissipé son patrimoine, les praticiens recourent à une « garantie de la garantie ».

Les principaux outils de sécurisation

Plusieurs techniques, souvent combinées, permettent d’assurer l’exécution des obligations du cédant :

| Mécanisme | Principe | Avantages / Limites |

|---|---|---|

| Séquestre d’une partie du prix | Une fraction du prix (10–30 %) est bloquée chez un tiers (avocat, notaire, banque) | Très sécurisant pour l’acheteur, mais immobilise la trésorerie du vendeur |

| Caution bancaire à première demande | La banque s’engage à payer l’acheteur sur première demande, dans la limite d’un montant | Libre la trésorerie du vendeur mais coûte une commission annuelle |

| Garantie autonome de paiement | Variante de la caution, activable sans débat sur le fond | Très protectrice pour l’acheteur, souvent plus coûteuse |

| Nantissement / hypothèque | Mise en garantie de titres, comptes courants, immeubles ou instruments financiers | Outils puissants mais plus lourds à mettre en place |

| Blocage de compte courant | Impossibilité pour le cédant de retirer un compte courant d’associé sans l’accord de l’acheteur | Adapté si des comptes courants importants existent |

En pratique, pour les PME, le séquestre d’environ 10 % du prix sur une période de 18 à 24 mois reste la solution la plus fréquente. Pour des montants plus importants, on privilégiera des combinations séquestre + caution bancaire, voire des montages d’assurance (W&I) sur les segments plus élevés.

Assurance de garantie d’actif-passif : quand le risque est transféré à un assureur

Sur les opérations de taille significative, la tendance est de recourir à des polices d’assurance W&I (Warranties & Indemnities), qui viennent se superposer à la garantie d’actif-passif classique.

Principe : déplacer le risque vers un tiers

Le schéma est le suivant :

– le vendeur donne des déclarations et garanties dans le SPA, mais sa propre responsabilité est fortement plafonnée, parfois symboliquement (1 € ou un faible pourcentage du prix) ;

– un assureur prend le relais et s’engage à indemniser l’acquéreur en cas d’inexactitude des déclarations, dans les limites de la police ;

– en contrepartie, une prime unique est payée au moment de la cession, calculée en fonction de la valeur d’entreprise et du plafond assuré.

L’assurance garantit à l’acquéreur un débiteur solvable, sans dépendre du patrimoine futur du cédant. Pour le vendeur, elle cristallise le produit de cession avec un risque personnel quasi nul.

Limites et exclusions

L’assurance ne remplace pas la GAP : elle s’y adosse. Elle ne couvre que les écarts par rapport aux déclarations, pour des faits inconnus au jour de la signature. Les exclusions classiques sont nombreuses :

– faits déjà identifiés en due diligence et ayant fait l’objet d’une mention spécifique ou d’une « specific indemnity » ;

– comportements frauduleux ou de mauvaise foi ;

– certains risques structurels (environnement, sanctions internationales, corruption, prix de transfert…).

Dans la plupart des configurations, l’assurance est donc destinée à couvrir la zone des risques cachés, là où la GAP joue pleinement son rôle d’outil de vérité post-cession.

Ce que change la jurisprudence : rigueur contractuelle et rôle de la bonne foi

Les dernières années ont vu la Cour de cassation préciser le régime de la garantie d’actif-passif sur plusieurs points.

Interprétation stricte des clauses

Les juges rappellent régulièrement que : le respect de la loi est essentiel pour maintenir l’ordre et la justice dans la société.

– une clause claire et précise doit être appliquée telle quelle, sans interprétation ;

– en revanche, une clause ambiguë peut être interprétée en recherchant la volonté réelle des parties.

Conséquence directe : une rédaction approximative peut conduire à des déconvenues lourdes. Certaines décisions ont par exemple considéré qu’une convention ne pouvait être analysée que comme une garantie de passif, faute de mention suffisamment claire de l’actif, écartant ainsi des demandes d’indemnisation sur la dépréciation d’actifs.

Bénéficiaire de la garantie : acheteur ou société ?

En principe, le bénéficiaire de la GAP est l’acquéreur des titres. La société elle‑même n’a pas qualité pour agir contre le cédant, sauf si le contrat comporte une stipulation expresse en sa faveur (clause de tiers bénéficiaire claire).

La jurisprudence est venue préciser que : la nullité d’un contrat ne peut être invoquée que par la partie dont l’obligation est devenue impossible.

– lorsque la garantie porte sur la diminution de la valeur des titres, le bénéficiaire naturel est l’acheteur ;

– lorsqu’elle vise directement une augmentation du passif social de la société, les juges peuvent considérer que la société est bénéficiaire, mais à condition que les clauses permettent de le déduire sans ambiguïté.

Il est essentiel de désigner explicitement le ou les bénéficiaires (acquéreur, société, successeurs) et de prévoir la possibilité de céder la garantie, notamment en cas de revente ultérieure des titres.

Déchéance et défaut d’information du garant

Plusieurs arrêts rappellent que :

– si la convention prévoit que le non‑respect d’un délai ou d’une obligation d’information entraîne déchéance de la garantie, les juges appliqueront cette sanction ;

– à défaut de clause de déchéance, le non‑respect du devoir d’information peut être sanctionné par une réduction de l’indemnité, à condition que le vendeur démontre le préjudice né du retard ;

– dans tous les cas, la bonne foi dans l’exécution du contrat reste un principe directeur.

Pour les praticiens, cela signifie qu’il faut doser finement les sanctions en cas de défaut d’information, pour éviter de rendre la garantie inutilisable tout en protégeant le vendeur contre les comportements dilatoires.

Comment la GAP protège concrètement les deux parties

On présente souvent la garantie d’actif-passif comme un outil au service de l’acquéreur. C’est vrai, mais seulement en apparence : bien conçue, elle protège aussi le cédant.

Pour l’acquéreur : un filet de sécurité indispensable

Pour le repreneur, les bénéfices sont clairs :

La garantie de passif (GAP) permet d’éviter de surpayer une entreprise aux comptes maquillés ou incomplets, offre la possibilité de faire corriger le prix a posteriori en cas de passif occulte ou d’actif fictif, constitue un recours contractuel plus simple et plus efficace que les actions en nullité ou en dol, et sécurise le financement vis-à-vis des prêteurs (banques, investisseurs) qui l’exigent souvent.

Sans GAP, l’acquéreur se retrouve quasi démuni si un lourd redressement fiscal, un contentieux social ou un engagement hors bilan inconnu apparaît après la cession.

Pour le cédant : une façon d’encadrer sa responsabilité

Du côté du vendeur, la garantie d’actif-passif présente aussi des atouts, à condition d’être bien négociée :

La clause de garantie de passif permet de borner le risque dans le temps et le montant, d’éviter la nullité de la vente en offrant une solution indemnitaire, de structurer les discussions post-cession, et de faciliter la valorisation de l’entreprise en rassurant l’acheteur.

Pour le vendeur, le principal danger n’est pas l’existence de la GAP en soi, mais une mauvaise négociation de ses paramètres (plafond trop élevé, durée excessive, mécanisme de panier trop favorable à l’acheteur, absence de garantie de la garantie, etc.).

Bonnes pratiques de négociation pour cédant et acquéreur

La garantie d’actif-passif est l’un des sujets les plus sensibles d’une négociation de cession. Quelques réflexes s’imposent de part et d’autre.

Côté cédant : auditer, borner, sécuriser

Un vendeur avisé :

Pour une GAP sécurisée, le vendeur doit : 1) réaliser en amont un audit exhaustif (comptable, fiscal, social, juridique) pour identifier ses zones de risque ; 2) préparer une disclosure letter la plus complète possible afin de dévoiler les risques (exclus de la garantie mais intégrés dans le prix) plutôt que de les cacher ; 3) négocier un plafond raisonnable (20‑35 % du prix pour le noyau commun) et des sous‑plafonds pour les gros risques ; 4) privilégier des franchises absolues aux paniers basculants pour éviter de payer dès le premier euro après un seuil ; 5) s’assurer d’une garantie de la garantie équilibrée (séquestre modéré + caution bancaire) sans immobiliser excessivement le produit de cession ; 6) travailler avec son avocat et son expert‑comptable pour calibrer les impacts fiscaux, notamment la réduction de la plus‑value imposable en cas de mise en jeu de la GAP.

Côté acquéreur : cartographier les risques, exiger des sécurités

Pour le repreneur, l’enjeu est de transformer l’information collectée en due diligence en une garantie réellement protectrice :

Exiger des déclarations complètes adaptées aux risques (fiscalité, dépendance client, environnement, RGPD, facturation électronique). Veiller à ce que la durée couvre les délais de prescription. Préférer des paniers basculants avec indemnisation dès le premier euro et des seuils unitaires raisonnables. Imposer une garantie de la garantie solide (séquestre, caution, W&I). Assurer une procédure de notification claire avec des délais réalistes.

Dans tous les cas, la qualité de la rédaction et l’anticipation priment : une GAP standard copiée-collée d’un autre dossier, sans adaptation au profil de la cible, est souvent une bombe à retardement.

Conclusion : une clause technique, un enjeu stratégique

La garantie d’actif-passif n’est ni un détail juridique à régler en fin de négociation, ni une simple clause de style. C’est un véritable contrat dans le contrat, qui conditionne l’équilibre économique réel de la cession bien au‑delà du jour de la signature.

Pour l’acquéreur, elle constitue un indispensable filet de sécurité contre les passifs cachés et les actifs surévalués. Pour le cédant, elle est un moyen de circonscrire et organiser sa responsabilité, tout en rendant la transaction possible à un meilleur prix.

Sa valeur repose sur trois éléments indissociables :

La qualité de l’audit préalable permet de révéler et cartographier les risques. La précision de la rédaction fixe sans ambiguïté l’objet, la durée et les limites financières de la garantie. La solidité des garanties de paiement assure que les engagements seront honorés plusieurs années après la cession.

Protéger cédant et acquéreur après la cession passe donc par une GAP rigoureusement négociée et rédigée, adaptée aux spécificités de la cible et aux risques identifiés. Dans un environnement où la complexité fiscale, sociale, environnementale et réglementaire ne cesse de croître, cet outil contractuel est devenu incontournable pour transformer une vente de titres en véritable transmission sécurisée d’entreprise.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.