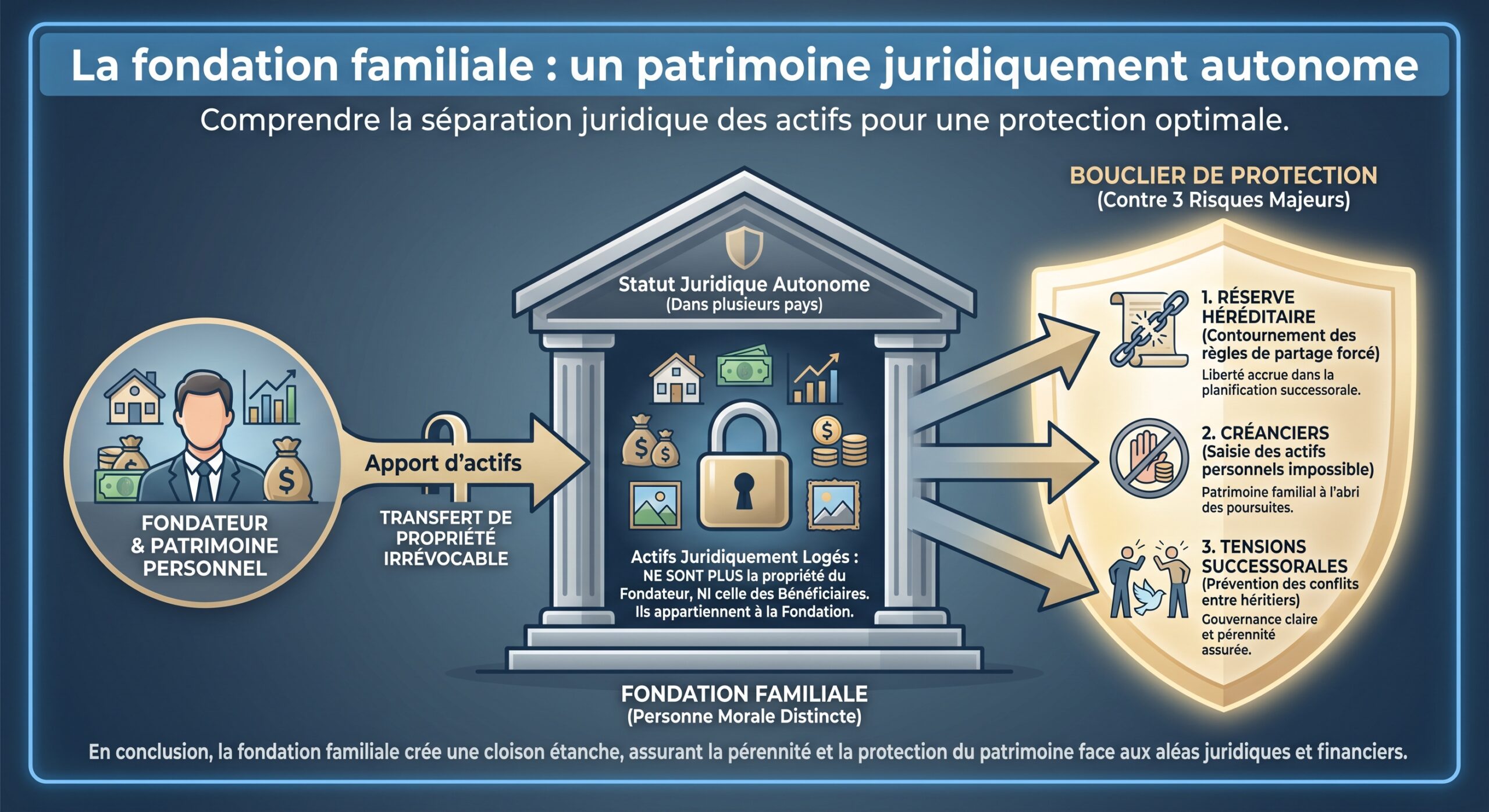

À mesure que les patrimoines familiaux grossissent, une question revient comme un fil rouge : comment transmettre sur plusieurs générations sans dilapider, sans se déchirer… et sans se faire confisquer une part excessive de la valeur par l’impôt ou les créanciers ? La fondation familiale s’impose de plus en plus comme un outil central de cette stratégie de long terme, à la croisée du juridique, du fiscal, du financier et du psychologique.

La fondation familiale articule deux enjeux clés : la structuration du patrimoine (définition des règles de propriété, de décision et de gestion) et la protection du capital dynastique (contre les conflits, créanciers, instabilité fiscale et aléas de la vie). Son efficacité repose sur une gouvernance familiale claire et des règles comptables, d’audit et de contrôle irréprochables.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

La fondation familiale, un outil au service d’un projet dynastique

La fondation familiale se distingue des fondations purement philanthropiques par son ancrage dans une histoire et un patrimoine de famille. Dans les faits, elle est souvent à la fois un véhicule patrimonial et un levier de gouvernance : elle peut détenir des titres d’entreprises, des immeubles, des portefeuilles financiers et porter un projet d’intérêt général fédérateur pour les différentes générations.

Les expériences menées en Suisse, en Allemagne ou encore au Canada montrent que les législateurs et les juges abordent la fondation familiale à travers trois prismes : la conformité au droit comptable (obligation d’établir des comptes annuels), le respect de la loi fiscale (spécificités de taxation pour les fondations familiales par rapport aux structures purement caritatives) et la solidité de la gouvernance (rôle du conseil, comités financiers, audits).

Comptabilité et transparence : le socle technique du patrimoine dynastique

Une fondation familiale n’est pas une simple boîte noire patrimoniale. Elle est tenue, comme toute entité autonome, de tenir une comptabilité conforme aux principes généraux et, le cas échéant, aux référentiels sectoriels applicables.

Dans plusieurs systèmes juridiques, la fondation familiale est classée parmi les « autres entités juridiques » au sens de la loi comptable. Concrètement, cela implique l’établissement d’états financiers annuels, avec des exigences graduées selon la taille : les micro ou petites fondations peuvent adopter des schémas simplifiés, alors que les structures plus importantes doivent produire, outre le bilan et le compte de résultat, un tableau des flux de trésorerie et un état des variations des fonds propres.

La politique comptable formalisée doit inclure objectifs, règles d’activités commerciales, valorisation des actifs, enregistrement des avantages aux bénéficiaires, distinction des prestations dues ou partielles, règles d’imputation fiscale, traitement des bénéfices cachés, et ordre de priorité entre créanciers externes et bénéficiaires.

Un élément structurant réside dans la liste des apports à la fondation, qui doit mentionner pour chaque bien la personne qui l’a apporté, sa nature (immobilier, titres, liquidités…), sa valeur déterminée en fonction de son état et des prix au jour de l’apport, ainsi que sa valeur fiscale. Cette cartographie initiale, complétée par l’identification des bénéficiaires, de leur degré de parenté avec le ou les fondateurs et de leurs droits, conditionne à la fois la sécurité juridique et la lisibilité du projet dynastique.

Exemple d’exigences de reporting selon la taille de la fondation

| Catégorie de fondation (au sens de la loi comptable) | États financiers obligatoires | Audit légal obligatoire | Rapport d’activité |

|---|---|---|---|

| Micro / petite fondation | Bilan + compte de résultat (schémas simplifiés) | Non, sauf dépassement de seuils spécifiques | Non |

| Fondation « standard » au‑delà des seuils | Bilan, compte de résultat, tableau des flux de trésorerie, état des variations des fonds propres | Oui, si seuils d’actif, de résultat et d’emploi dépassés | Non, pour une fondation familiale purement patrimoniale |

Cette structuration n’est pas une simple contrainte bureaucratique : elle permet de démontrer que la gestion est prudente, transparente et conforme aux objectifs fixés par le fondateur, ce qui renforce la légitimité de la fondation vis‑à‑vis de l’administration fiscale, des bénéficiaires et des banques.

Le moment fondateur : de la constitution à la première écriture comptable

D’un point de vue patrimonial, la naissance d’une fondation familiale n’est pas qu’un acte symbolique : elle marque juridiquement le début d’une nouvelle entité dotée de son propre cycle économique. Le législateur considère que la signature de l’acte constitutif – ou l’annonce du testament qui institue la fondation – correspond au premier jour d’un événement économique ayant des conséquences matérielles et financières.

Dès la date de sa création, la fondation est considérée comme en cours d’organisation et doit tenir ses comptes dès le premier apport, même sans activité significative. Les apports fondateurs initiaux (immeubles, titres, portefeuilles) conditionnent sur plusieurs décennies sa capacité à financer distributions, projets d’intérêt général et réinvestissements.

La précision de cette étape est également un garde‑fou contre les contestations futures : un héritier ou un créancier ne pourra pas prétendre que les apports ont été dissimulés ou mal évalués si la liste des biens, leur origine et leur valeur ont été documentées dès l’origine, dans un cadre auditable.

Gouvernance financière : qui décide pour le patrimoine de famille ?

Structurer un patrimoine dynastique, c’est autant une affaire de chiffres que de gouvernance. La fondation familiale doit répondre à une question délicate : qui décide des investissements, des arbitrages et des distributions, et sous le contrôle de qui ?

Un schéma de référence, issu des meilleures pratiques observées dans la gestion de fonds et de fondations, articule plusieurs niveaux de responsabilité, de la décision stratégique au contrôle indépendant.

Une chaîne de décision et de contrôle à plusieurs étages

| Acteur | Rôle principal dans la gestion d’actifs | Niveau de décision |

|---|---|---|

| Conseil d’administration / Conseil de fondation | Choix des membres du comité financier, validation de la politique d’investissement, suivi de la performance annuelle, supervision de l’audit | Décide |

| Comité financier | Définition / validation de l’allocation d’actifs, contrôle du respect de la politique d’investissement, suivi des investissements par grande classe d’actifs et de la performance | Recommande, contrôle |

| Comité d’investissement (direction + DAF + collaborateurs) | Sélection des gérants externes, suivi et analyse des actifs, gestion quotidienne, propositions d’ajustement de la politique d’investissement | Met en œuvre, supervise |

| Conseil / consultant externe | Aide à la définition des objectifs et de la politique d’investissement, appui tactique, études, due diligence, reporting | Recommande, analyse |

| Société de gestion | Sélection de titres / instruments, exécution des ordres, reporting de gestion | Exécute |

| Commissaire aux comptes / auditeur | Contrôle des comptes, validation de la régularité et de la sincérité de l’information financière | Contrôle indépendant |

Appliqué à une fondation familiale, ce dispositif permet de limiter les risques de décisions impulsives ou partisanes. Le conseil de fondation, souvent dominé par les membres de la famille et quelques personnalités qualifiées, conserve la main sur les grands choix d’allocation (niveau de risque, horizon d’investissement, limites par classe d’actifs). Mais il s’appuie sur un comité financier pour traduire ces orientations en politiques concrètes, et sur un comité d’investissement chargé du pilotage opérationnel.

Le recours à un consultant externe et à une société de gestion permet de professionnaliser la gestion, tout en conservant, au niveau du conseil de fondation, la définition des priorités patrimoniales ou philanthropiques. Enfin, l’auditeur – qu’il s’agisse d’un commissaire aux comptes en France ou d’un réviseur agréé en Suisse – vient boucler la boucle en garantissant que les comptes donnent une image fidèle de la situation financière et des flux de la fondation.

L’audit, pierre angulaire de la crédibilité et de la protection

À partir d’un certain niveau d’actifs, de résultat et d’effectifs, l’audit externe devient obligatoire pour la fondation familiale. Cette contrainte n’est pas qu’un coût, c’est aussi un bouclier : un patrimoine dynastique bien audité est plus difficilement contestable, plus crédible vis‑à‑vis des autorités et plus rassurant pour les partenaires financiers.

Lorsque la fondation dépasse les seuils comptables légaux, un audit de gestion pluridisciplinaire (auditeur certifié, fiscaliste, avocat) est requis avant l’audit légal, portant sur l’administration des actifs, les engagements et la conformité fiscale et juridique.

Même en l’absence d’obligation légale, une revue quadriennale de la gestion des actifs et des engagements est imposée à certaines fondations familiales de taille moyenne. Là encore, il s’agit d’éviter que des erreurs de stratégie, des manquements fiscaux ou des conflits d’intérêts ne s’installent durablement et ne fragilisent, à terme, le capital dynastique.

Illustration des obligations de contrôle pour une fondation familiale

| Situation de la fondation | Audit des comptes | Audit de la gestion des actifs / engagements | Périodicité |

|---|---|---|---|

| Seuils légaux non atteints | Pas d’audit légal, possible audit volontaire | Audit de gestion obligatoire tous les 4 ans dans certains systèmes | Tous les 4 ans |

| Seuils légaux atteints (actifs / résultat / emploi) | Audit légal par commissaire aux comptes ou auditeur agréé | Audit préalable par équipe (auditeur, fiscaliste, avocat) avant l’audit des comptes | Annuel (comptes), périodique (gestion) |

Ces mécanismes ne sont pas seulement protecteurs pour la structure elle‑même ; ils sécurisent aussi les bénéficiaires, qui peuvent démontrer à l’administration ou à d’éventuels créanciers qu’ils ne sont ni les propriétaires juridiques des actifs, ni les responsables de la stratégie d’investissement.

Droits et responsabilités : le rôle déterminant des organes de gouvernance

Structurer un patrimoine dynastique via une fondation suppose une répartition claire des responsabilités. La pratique montre que le conseil de fondation occupe une position centrale, encadrée par le droit comptable et les standards d’audit.

En Suisse, le conseil de fondation est responsable d’établir des comptes annuels conformes aux Swiss GAAP RPC, reflétant fidèlement la situation financière, les résultats et les flux de trésorerie. Il doit aussi mettre en place un système de contrôle interne pour prévenir les anomalies significatives dues à des fraudes ou erreurs.

Cette responsabilité dépasse la simple production de chiffres : le conseil doit aussi évaluer régulièrement la capacité de la fondation à poursuivre ses activités en continuité d’exploitation. Il lui revient, le cas échéant, de signaler dans les comptes toute incertitude significative liée à la pérennité de la fondation, et de renoncer au principe de continuité s’il envisage une liquidation ou une cessation d’activité.

Dans d’autres cadres juridiques, c’est la direction de la fondation qui assume directement ces responsabilités, mais le principe reste le même : ceux qui pilotent la fondation doivent rendre des comptes, au sens propre, sur la qualité de la gestion patrimoniale et le respect des objectifs fixés par le fondateur.

Fiscalité et spécificités des fondations familiales

Une fondation familiale n’est pas, en principe, un outil d’évasion fiscale, mais un instrument d’organisation et de stabilité. Son régime fiscal reflète ce positionnement intermédiaire entre entité patrimoniale et structure parfois partiellement caritative.

Dans certains pays, les fondations familiales sont imposables sur leur bénéfice et leur capital, avec des exonérations possibles selon leurs activités. Les prestations versées aux bénéficiaires sont déductibles du bénéfice de la fondation, mais imposables comme revenus pour les bénéficiaires, sauf en cas d’aide désintéressée à des personnes dans le besoin.

Cette approche donne lieu à deux principes forts. D’une part, une fondation – même familiale – n’est pas censée « faire des dons » au sens fiscal du terme à ses bénéficiaires habituels ; elle exécute plutôt son but statutaire en leur versant des prestations. D’autre part, l’exonération d’impôt pour les bénéficiaires n’est envisageable que si trois conditions cumulatives sont réunies : la prestation doit constituer un soutien, être véritablement gratuite et répondre à un état de nécessité. Lorsque les besoins de base des bénéficiaires sont déjà couverts par d’autres prestations (pensions alimentaires, par exemple), l’exonération est écartée.

Dans certains systèmes, les fondations familiales peuvent bénéficier de droits d’enregistrement réduits ou d’exonérations sous conditions. L’intérêt principal est que les biens apportés sortent de l’assiette des droits de succession, tout en permettant à la famille d’en conserver l’usage via usufruit, droits d’usage ou prestations régulières.

Exemple simplifié d’effets fiscaux potentiels

| Moment / Opération | Effet fiscal pour la fondation familiale | Effet fiscal pour la famille |

|---|---|---|

| Apport initial d’actifs (titres, immeubles, liquidités) | Droits d’enregistrement réduits ou nuls selon la nature des actifs et le pays | Sortie des actifs de l’assiette future des droits de succession sur le fondateur |

| Revenu courant (dividendes, loyers, intérêts) | Imposition éventuelle du bénéfice, sauf exonération spécifique | Possibilité de distribuer des prestations imposables aux bénéficiaires ou de capitaliser au sein de la fondation |

| Transmission aux générations suivantes | Pas de droits de succession sur les actifs logés en fondation (sous réserve du droit local) | Les héritiers reçoivent des droits (bénéficiaires, administrateurs) plutôt que la propriété directe des biens |

La clé, pour ne pas fragiliser la structure, est de toujours articuler ces optimisations avec une intention réelle de gestion pérenne, et non de simple contournement de l’impôt. La jurisprudence et les administrations fiscales sont attentives à la cohérence du projet, à la réalité de l’activité, et à l’absence d’avantage personnel excessif au profit des fondateurs.

Protection contre les créanciers et sécurisation des transmissions

L’un des attraits majeurs de la fondation familiale tient à la protection qu’elle offre contre les aléas de la vie des membres de la famille : échecs entrepreneuriaux, dettes professionnelles, divorces, conflits successoraux.

Sur le plan civil, la règle de base est simple : le patrimoine du débiteur est, par principe, le gage de ses créanciers. Toute propriété peut être saisie, sauf exceptions légales. Or, l’apport d’actifs à une fondation familiale crée précisément une exception organisée : le bien n’appartient plus au fondateur, il est insaisissable par ses créanciers, sauf à démontrer une fraude (transfert réalisé en vue de soustraire le bien à un créancier déjà existant ou identifiable).

L’utilisation d’une fondation familiale pour la protection patrimoniale est légale si l’objectif principal est la gestion à long terme et la transmission, non la soustraction de biens à des créances certaines. En cas de fraude, les créanciers peuvent engager une action en inopposabilité.

Ce mécanisme de séparation patrimoniale est d’autant plus précieux dans les familles où certains membres sont exposés à des risques professionnels élevés (dirigeants, professions libérales, entrepreneurs). La fondation permet de cantonner une partie du patrimoine à l’écart de ces risques, tout en restant disponible, via des distributions encadrées, pour financer les études des descendants, des projets entrepreneuriaux ou des besoins de santé.

Gouvernance familiale, conflits générationnels et rôle de la fondation

Structurer un patrimoine dynastique ne se limite pas à choisir le bon véhicule juridique ; c’est avant tout organiser la relation entre la famille et ses actifs sur plusieurs générations. La recherche montre que peu d’entreprises familiales franchissent le cap de la troisième génération sans heurts majeurs, souvent à cause de conflits entre branches, de divergences de vision ou d’absence de règles claires de succession et de gouvernance.

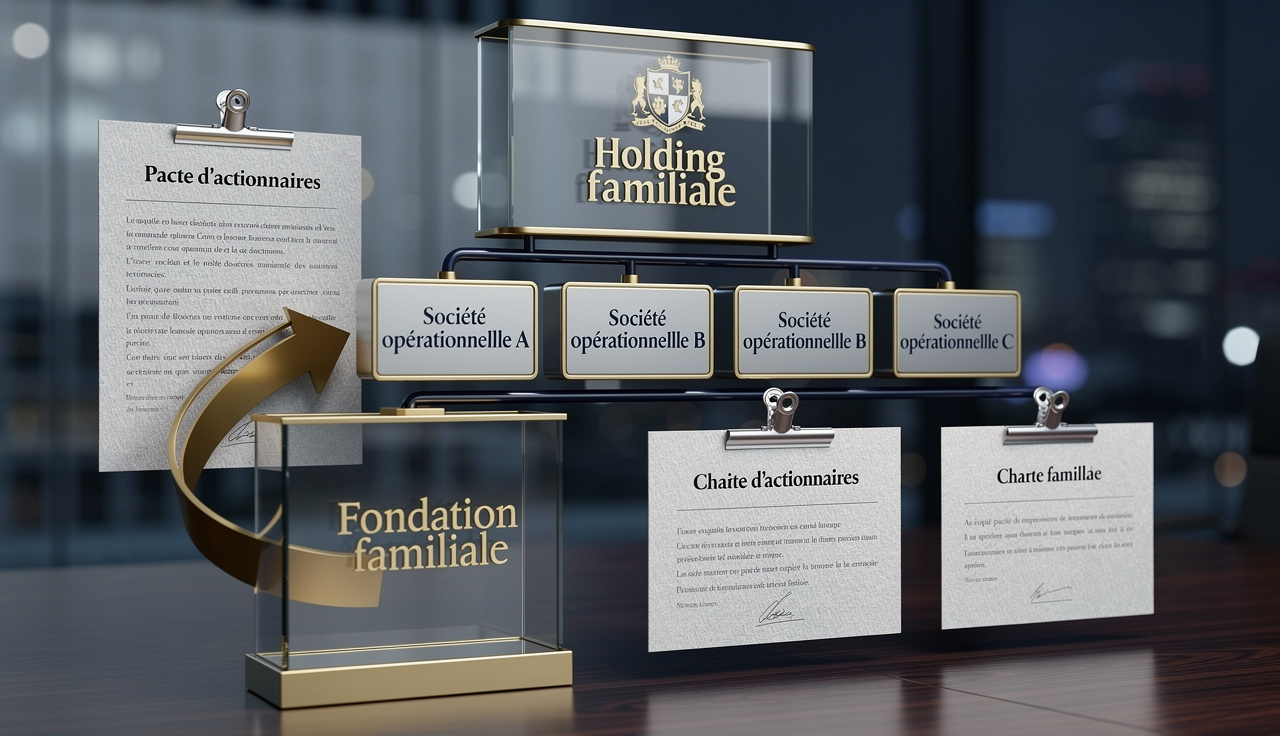

La fondation familiale, lorsqu’elle est intégrée dans un dispositif de gouvernance plus large, peut jouer un rôle de stabilisateur. Elle s’articule alors avec plusieurs outils complémentaires : pacte d’actionnaires pour la société holding familiale, charte familiale, conseil de famille et, le cas échéant, mandat posthume du fondateur.

La charte familiale est un document moral rédigé collectivement sur plusieurs mois. Elle formalise les valeurs communes, les principes de gestion, les règles d’entrée et sortie du capital, les politiques de dividendes et le rôle de la fondation. Sans effet juridique direct, elle sert de référence pour les statuts et pactes d’actionnaires. Elle doit être révisée tous les 3 à 5 ans, ou après un événement majeur (vente, décès), pour adapter le projet dynastique aux réalités nouvelles.

Le conseil de famille, de son côté, offre un espace de dialogue entre les générations, distinct des organes de gouvernance strictement juridiques. Il peut intervenir dans la désignation des membres du conseil de fondation, dans la définition des priorités philanthropiques ou dans la sélection des jeunes générations appelées à siéger, à terme, comme administrateurs.

Une fondation accueillant plusieurs générations permet d’apprendre la décision collective et de gérer l’intérêt général familial ou sociétal, tout en limitant le pouvoir absolu d’un patriarche ou d’une matriarche grâce à des mécanismes de renouvellement, de cooptation et d’arbitrage par des administrateurs indépendants.

Articulation avec les autres véhicules patrimoniaux

La fondation familiale ne vit pas isolée : elle s’inscrit dans un écosystème d’outils qui peuvent se compléter ou se substituer selon les objectifs.

Les sociétés holdings familiales, par exemple, permettent de regrouper les participations dans les sociétés opérationnelles et d’exercer les pouvoirs de direction via des organes sociaux classiques. Leur intérêt majeur est la maîtrise du contrôle et la rationalisation des flux (dividendes, investissements, cessions). La fondation peut, dans certains montages, détenir tout ou partie du capital de la holding, ce qui fige le contrôle dans le temps.

Les fiducies (trusts) séparent propriété juridique et intérêts économiques, offrant flexibilité mais parfois moins intégrées en droit continental, ce qui peut susciter la méfiance fiscale. Les fondations, dotées de personnalité morale, sont mieux acceptées comme acteurs juridiques autonomes pouvant ouvrir des comptes, contracter et agir en justice.

Les fonds de dotation ou fondations abritées offrent, de leur côté, des solutions plus souples et moins coûteuses de mise en place, particulièrement adaptées lorsque l’objectif patrimonial est fortement imbriqué avec un projet d’intérêt général explicite. Dans ces configurations, la dimension « dynastique » se traduit surtout par l’implication durable de la famille dans la gouvernance et par la traçabilité des apports, plus que par un usage purement privé des actifs.

Continuité, philanthropie et identité de famille

Un patrimoine dynastique ne survivra pas au‑delà de quelques générations s’il n’est qu’un tas d’actifs. La plupart des travaux sur les transmissions familiales insistent sur l’importance de donner du sens à la richesse, de créer un « affectio societatis » autour d’un projet commun. La fondation familiale est particulièrement bien placée pour incarner ce fil rouge, notamment lorsqu’elle porte un volet philanthropique.

Une fondation d’intérêt général (éducation, santé, culture, environnement) offre un espace commun aux membres de la famille, distinct des enjeux économiques. Le conseil de fondation sert de lieu d’échange entre générations pour discuter des priorités de soutien, de l’utilisation des revenus patrimoniaux et de la visibilité familiale.

Cette dimension est loin d’être anecdotique. Elle répond à plusieurs défis mis en évidence par l’expérience : prévenir la désaffection de la troisième génération qui peut se sentir éloignée des entreprises historiques, canaliser les tensions entre « traditionalistes » et « modernistes » au sein de la famille, et offrir un cadre où chacun peut se sentir légitime à contribuer, même s’il n’a pas de rôle opérationnel dans les sociétés.

La création d’une fondation familiale ou apparentée, adossée à une gouvernance claire, permet ainsi de transformer un simple capital financier en capital social et symbolique, transmissible et mobilisateur. Elle aide à faire vivre la mémoire des fondateurs, non pas comme un carcan, mais comme une source d’inspiration, tout en laissant de la place à l’innovation et aux aspirations des nouvelles générations.

Conclusion : une architecture à penser dans la durée

Monter une fondation familiale pour structurer et protéger un patrimoine dynastique n’est ni un réflexe de défiscalisation, ni un geste purement philanthropique. C’est un choix d’architecture patrimoniale profonde, qui combine droit, comptabilité, gouvernance, fiscalité et psychologie familiale.

Pour assurer la pérennité de l’architecture patrimoniale, elle doit reposer sur une politique comptable rigoureuse, une gouvernance financière professionnalisée et contrôlée, une articulation intelligente avec les autres véhicules patrimoniaux, une transparence suffisante face aux audits et contestations, ainsi qu’un projet de famille explicite soutenu par la charte, le conseil de famille et la transmission intergénérationnelle.

À cette condition, la fondation familiale cesse d’être un simple mot à la mode pour devenir ce qu’elle peut réellement être : un instrument de continuité, de stabilité et de cohésion, capable de porter un patrimoine et des valeurs au‑delà des aléas individuels et des cycles économiques.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.