S’expatrier ne consiste pas seulement à changer de pays, de job ou de cadre de vie. Pour un Français qui part s’installer à l’étranger, c’est aussi faire basculer tout son univers fiscal et juridique. Comptes bancaires, assurance‑vie, PEA, PER, immobilier en France et hors de France, sociétés, trusts, succession internationale : tout devient transfrontalier, donc potentiellement complexe.

Un bilan patrimonial bien mené consiste à analyser chaque élément du patrimoine, le confronter aux règles françaises et étrangères, et bâtir une stratégie cohérente sur plusieurs pays, monnaies et périodes (départ, expatriation, retour ou installation durable).

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

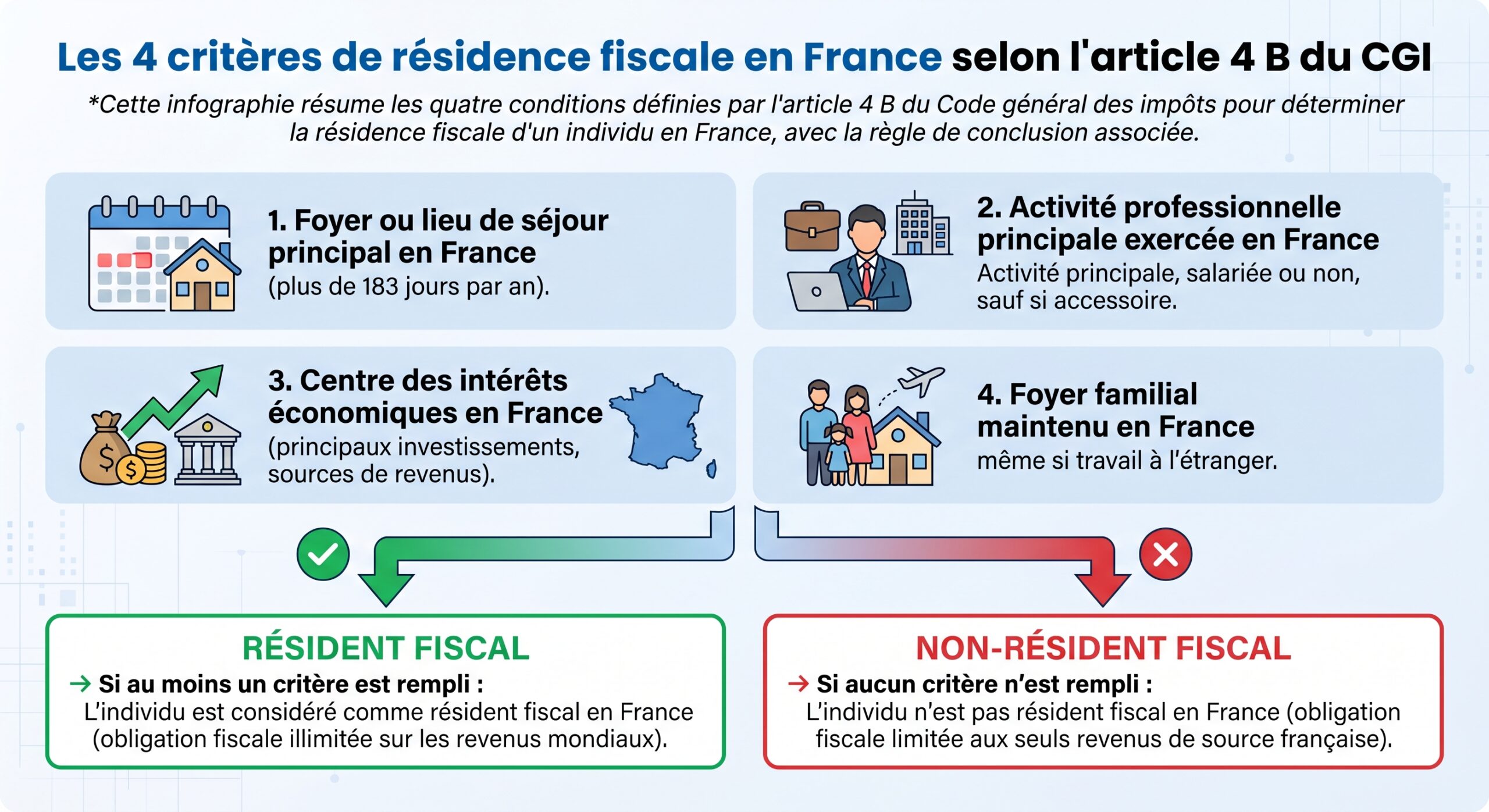

Comprendre son statut de résident ou de non‑résident fiscal

Avant de parler de placements ou d’immobilier, un point domine tous les autres : où êtes‑vous résident fiscal ? Tant que cette question n’est pas tranchée, aucun bilan patrimonial n’est fiable.

Un point clé pour l’expatrié : partir six mois à l’étranger ne suffit pas à devenir automatiquement résident fiscal ailleurs. Un retraité qui s’installe hors de France tout en percevant l’intégralité de sa pension de caisse française, sans autre revenu local, pourra rester considéré comme résident français, car son centre d’intérêts économiques demeure en France. Les conventions fiscales signées entre la France et le pays de résidence éventuel viennent ensuite arbitrer les conflits de qualification et, si besoin, priment sur la loi interne française.

Dans un bilan patrimonial d’expatrié, la première étape consiste à documenter sa résidence fiscale : lieu de vie effectif, composition du foyer, durée des séjours, pays de travail, sources de revenus, importance relative des actifs. Sans cet inventaire, impossible de déterminer correctement l’imposition des intérêts, dividendes, loyers, plus‑values ou pensions.

Comptes et placements français : ce que l’expatrié peut conserver

L’une des questions les plus fréquentes au moment du départ concerne les placements ouverts en France. Faut‑il tout fermer ? Que peut‑on garder ? Que devient la fiscalité ?

Le principe est nuancé. Certains produits sont réservés aux résidents fiscaux français et doivent être clôturés à l’expatriation, d’autres peuvent être conservés, parfois avec une fiscalité plus favorable.

On peut synthétiser cette situation dans un premier tableau.

| Produit français | Peut être conservé en cas d’expatriation ? | Ouverture possible une fois non‑résident ? | Particularités majeures |

|---|---|---|---|

| Livret A | Oui (mais fermeture recommandée sous 12 mois selon les banques) | Non | Intérêts soumis à retenue à la source pour non‑résidents, taux plafonné par les conventions fiscales |

| LDDS / LEP | Non (doit être clos) | Non | Réservés aux résidents fiscaux français |

| Compte courant | Oui | Oui | Utile pour loyers, charges et impôts en France |

| Compte‑titres | Oui | Oui | Revenus de capitaux mobiliers soumis à retenue à la source, sous réserve de conventions |

| PEA | Oui, sauf départ vers un ETNC | Non | Exonération d’IR sur les gains, pas de prélèvements sociaux pour non‑résidents |

| Assurance‑vie française | Oui | Souvent non (ouverture difficile) | Généralement très favorable pour les non‑résidents, surtout en l’absence de rachat |

| PER | Oui | Possible sous conditions | Perte de la déductibilité fiscale des versements (sauf cas particuliers) |

PEA, assurance‑vie, PER : trois piliers à revisiter avant le départ

Pour un expatrié déjà patrimonialement constitué, trois enveloppes méritent une attention particulière.

Le PEA peut être conservé en cas de départ hors UE, sauf dans un ETNC où il serait fermé automatiquement. Sans retrait, les plus-values échappent à l’impôt français sur le revenu et le non-résident est exonéré de prélèvements sociaux sur ces gains, sous réserve des conventions. En revanche, il est impossible d’ouvrir un PEA après être devenu non-résident : l’optimisation doit donc être faite avant le départ.

L’assurance‑vie souscrite en France est un outil phare du patrimoine transfrontalier. Pour un non‑résident, tant qu’aucun rachat n’est effectué, les intérêts capitalisés ne sont ni imposables à l’impôt sur le revenu en France, ni soumis aux prélèvements sociaux. L’expatrié doit toutefois vérifier si son pays de résidence prend en compte les gains latents ou la simple détention d’un contrat pour imposer quelque chose, certains États taxant même les plus‑values non réalisées. En cas de rachat, seule la part d’intérêts est imposable, le capital restant exonéré. Le barème du prélèvement forfaitaire unique (PFU) de 12,8 % s’applique aux primes versées depuis le 27 septembre 2017, avec possibilité, pour les contrats de plus de huit ans, d’obtenir un taux réduit de 7,5 % sur une certaine fraction de primes. Contrairement à un résident français, le non‑résident ne peut ni opter pour le barème progressif, ni bénéficier de l’abattement annuel de 4 600 € (9 200 € pour un couple), mais il échappe aux 17,2 % de prélèvements sociaux. Dans certains pays (Allemagne, Suisse, Royaume‑Uni, Luxembourg depuis 2020), les conventions fiscales conduisent même à un taux de 0 % sur les intérêts perçus, ce qui renforce encore l’intérêt de conserver ses contrats français.

Le PER peut être conservé après un changement de résidence. Pour un non-résident, les versements ne sont plus déductibles du revenu imposable en France (CGI art. 164 A), sauf exceptions pour frontaliers ou indépendants actifs en France. À la sortie, le capital est exonéré d’impôt sur le revenu pour la part des versements, mais les gains sont imposés au taux minimal de 20 % (30 % au-delà d’un seuil). Pour une rente viagère, la fraction imposable dépend de l’âge : 30 % à 70 ans ou plus, 40 % entre 60 et 69 ans, 50 % entre 50 et 59 ans, 70 % avant 50 ans. Le pays de résidence peut aussi taxer la rente selon la convention fiscale.

Comptes étrangers et obligations déclaratives françaises

Un bilan patrimonial transfrontalier ne se limite pas aux avoirs français. Si l’expatrié reste résident fiscal français ou redevient résident après quelques années, il doit déclarer tous ses comptes bancaires étrangers au moyen du formulaire 3916. Cette obligation concerne les comptes ouverts, utilisés ou clos à l’étranger, y compris lorsqu’ils sont au nom d’une société commerciale étrangère mais effectivement utilisés pour son propre compte. La jurisprudence du Conseil d’État a confirmé que la simple détention d’une procuration ou la réalisation d’opérations de débit ou de crédit suffisait à caractériser l’usage et donc l’obligation de déclaration.

L’amende annuelle par compte non déclaré est de 1 500 € pour un État coopératif.

Immobilier français : impôts, loyers, plus‑values et IFI vus de l’étranger

Une grande partie des expatriés conservent un bien immobilier en France : résidence principale devenue secondaire, investissement locatif, ou participation dans une SCI. À partir du moment où il existe un immeuble en France, l’expatrié non‑résident reste rattrapé par plusieurs dispositifs fiscaux français.

Revenus fonciers et location meublée pour non‑résident

Les loyers issus d’un bien situé en France sont, sauf exception conventionnelle, taxables en France, quel que soit le pays de résidence du propriétaire. La qualification fiscale dépend de la nature de la location.

Pour une location nue, les revenus sont imposables dans la catégorie des revenus fonciers. L’expatrié peut, comme un résident, être au régime micro‑foncier si ses loyers bruts n’excèdent pas 15 000 € par an, avec un abattement forfaitaire de 30 %, ou opter/être soumis au régime réel pour déduire les charges réelles (travaux, intérêts, charges de copropriété, assurances, taxes, etc.). Le choix du réel est irrévocable pendant trois ans. Sur le plan de l’impôt sur le revenu, un non‑résident est soumis à un taux minimal de 20 %, qui passe à 30 % au‑delà d’un seuil de revenu, sauf demande d’application du “taux moyen” de l’ensemble de ses revenus mondiaux si celui‑ci est plus faible.

Pour une location meublée, les loyers relèvent des BIC. L’expatrié loueur non professionnel (LMNP) peut opter pour le micro-BIC (abattement de 50 %) ou le régime réel simplifié, qui permet d’amortir le bien (hors terrain) et le mobilier, réduisant souvent l’impôt à zéro. Attention : la récente loi de finances durcit les règles : à la revente, les amortissements déjà pratiqués réduisent le prix de revient, augmentant la plus-value imposable.

L’élément souvent sous‑estimé par les expatriés est la couche des contributions sociales. En règle générale, les revenus immobiliers de source française sont soumis à ces prélèvements. Mais depuis 2019, les personnes affiliées à un régime obligatoire de sécurité sociale d’un autre État de l’EEE ou de Suisse ne paient plus la CSG‑CRDS : elles ne supportent qu’un prélèvement de solidarité de 7,5 %. Les autres non‑résidents restent exposés au taux global de 17,2 %. Cette distinction suppose, là encore, de réunir et conserver toutes les preuves d’affiliation sociale à l’étranger.

Plus‑values immobilières des non‑résidents

Lorsqu’un expatrié vend un bien situé en France, la plus‑value potentielle est, en principe, taxable en France. Le régime de droit commun prévoit un impôt sur le revenu à 19 % plus des prélèvements sociaux pouvant aller jusqu’à 17,2 %, avec des abattements pour durée de détention : exonération d’IR après 22 ans de détention et de prélèvements sociaux après 30 ans. Pour les plus‑values importantes, un surtaxe de 2 % à 6 % peut s’ajouter au‑delà de 50 000 € de gain.

La cession de l’ancienne résidence principale en France est totalement exonérée si vendue avant le 31 décembre de l’année suivant le départ fiscal, sans mise à disposition à des tiers. Une exonération partielle existe aussi pour la première cession d’un logement par un non‑résident (plafond de 150 000 € de plus‑value nette), sous condition d’avoir été domicilié en France au moins deux ans et dans un délai maximal de dix ans après le départ, sauf si le bien est resté à libre disposition.

Les conventions fiscales bilatérales jouent ici un rôle central : beaucoup attribuent à l’État de situation du bien le droit de taxer la plus‑value, mais n’excluent pas toujours une taxation résiduelle dans l’État de résidence avec crédit d’impôt. Dans la pratique, la plupart des non‑résidents supportent effectivement l’impôt français sur la plus‑value, le notaire se chargeant de la retenue à la source et, si nécessaire, de la désignation d’un représentant fiscal pour certains profils hors UE/EEE.

IFI : la fortune immobilière vue de l’étranger

Autre paramètre important du bilan patrimonial transfrontalier : l’impôt sur la fortune immobilière (IFI). Depuis 2018, il remplace l’ISF en ne visant plus que les actifs immobiliers. Un non‑résident est imposable à l’IFI si la valeur nette de ses biens immobiliers français excède 1,3 million d’euros au 1er janvier. Cette valeur inclut les biens détenus en direct, mais aussi les participations dans des sociétés immobilières (SCI, SCPI, OPCI, etc.) pour la fraction correspondant à des immeubles situés en France.

Nouvelles obligations déclaratives sur l’occupation des logements

Depuis 2023, tous les propriétaires de biens bâtis en France, résidents ou non‑résidents, doivent déclarer l’usage de chacun de leurs logements (résidence principale, secondaire, loué, vacant, occupé à titre gratuit). Cette déclaration, à effectuer via l’espace particulier sur impots.gouv.fr, doit être mise à jour en cas de changement de situation. À défaut, une amende forfaitaire par local peut être appliquée. Cette mesure, qui accompagne la suppression progressive de la taxe d’habitation sur les résidences principales, permet à l’administration de cibler la taxe sur les résidences secondaires et la taxe sur les logements vacants.

Dans un bilan patrimonial d’expatrié, l’inventaire immobilier français doit donc intégrer trois couches : le régime d’imposition des loyers, celui des plus‑values, et les obligations de déclaration et de fortune (IFI, usage des locaux, taxes locales).

Succession internationale, assurance‑vie et transmission transfrontalière

Une fois la question de la fiscalité courante posée, un bilan patrimonial sérieux doit traiter la transmission. Or, dès qu’un expatrié possède des biens dans plusieurs pays, ou que ses héritiers vivent à l’étranger, une succession internationale se forme.

Qui taxe la succession ? Règles françaises et conventions

En droit interne, la France applique un principe large : si le défunt est domicilié fiscalement en France au moment du décès, l’ensemble de ses biens (où qu’ils se trouvent) est dans le champ des droits de succession français. Si le défunt était non‑résident, mais que l’héritier est (ou a été) résident de France au moins six ans sur les dix années précédant la transmission, l’ensemble des biens reçus (qu’ils soient situés en France ou à l’étranger) peut aussi être soumis aux droits de succession français. À l’inverse, si ni le défunt ni l’héritier ne sont domiciliés en France, seuls les biens situés en France sont imposables en France.

Les conventions fiscales en matière de successions peuvent neutraliser partiellement ou totalement le schéma. Par exemple, l’immobilier est taxé dans l’État de situation. La France accorde un crédit d’impôt via un formulaire dédié (ex. Cerfa n° 2740) pour éviter la double imposition si des droits ont été payés à l’étranger sur des biens non situés en France.

Dans un contexte transfrontalier, la lecture de l’article 750 ter du CGI, qui fixe ces principes, doit donc se faire à la lumière de la convention bilatérale applicable. À défaut de convention, le risque de double imposition est réel, et seul le système d’imputation prévu par le droit français (article 784 A du CGI) permet de limiter la casse.

Assurance‑vie et décès d’un expatrié

En matière de transmission, l’assurance‑vie ajoute une couche de complexité. Pour un assuré non‑résident, le régime dépend à la fois du moment du versement des primes (avant ou après 70 ans), de la résidence fiscale des bénéficiaires, et de la durée de résidence de ces derniers en France.

Pour les primes versées avant 70 ans, les capitaux transmis bénéficient d’un abattement de 152 500 € par bénéficiaire résident fiscal français. La fraction entre 152 500 € et 700 000 € est taxée à 20 %, et au-delà à 31,25 %. Si le bénéficiaire n’est pas résident français depuis plus de six ans sur les dix précédant le décès, une exonération totale est possible, surtout si une convention fiscale attribue l’imposition à l’État de résidence du défunt. Le suivi précis des durées de résidence internationale est essentiel.

Pour les primes versées après 70 ans, c’est l’article 757 B qui s’applique : un abattement global de 30 500 € est réparti entre tous les bénéficiaires, les droits restant calculés, au‑delà, selon les règles des droits de succession, mais les intérêts produits par le contrat sont, eux, exonérés.

Un bilan patrimonial d’expatrié doit donc cartographier non seulement les contrats existants, mais aussi la localisation des bénéficiaires potentiels, et tester, via des simulations, le coût global des droits dans différents scénarios (résidence durable à l’étranger, retour en France, enfants déjà installés dans un autre pays, etc.).

Trusts et sociétés offshore : outils de protection ou sources de risques ?

Pour les patrimoines plus importants et les familles très internationales, l’utilisation de trusts ou de structures offshore revient régulièrement. Un trust est une relation juridique dans laquelle un constituant transfère des biens à un trustee, chargé de les gérer au bénéfice de personnes désignées. Dans certaines juridictions anglo‑saxonnes ou offshore, ces structures offrent une forte protection contre les créanciers, une grande souplesse de répartition des revenus et du capital, et des avantages fiscaux (déferral d’imposition, exonération de droits de succession locaux, etc.).

En France, les trusts sont strictement encadrés avec des obligations déclaratives et des risques fiscaux. Un expatrié français doit évaluer l’impact combiné du droit local, du droit français (notamment en cas de retour ou de succession avec des héritiers fiscaux français) et des conventions. De plus, détenir un portefeuille via une société étrangère implantée dans un pays à fiscalité très basse, tout en restant résident français, expose aux règles CFC de l’article 209 B du CGI, permettant à l’administration de taxer les bénéfices même non distribués.

Dans une vraie démarche patrimoniale, ces outils ne sont donc ni à idéaliser ni à diaboliser, mais à intégrer dans une architecture globale, en tenant compte de leur perception par les différentes administrations.

Monnaies, devises et placements internationaux : gérer le risque de change

Le patrimoine transfrontalier ne se joue pas qu’en impôts et en droit civil. L’autre grande dimension, souvent négligée par les particuliers, est monétaire. À partir du moment où un expatrié détient des actifs en dollars, livres, francs suisses, dollars canadiens ou autres devises, sa performance réelle dépend aussi de l’évolution des taux de change.

Un Français investit dans une action cotée en dollars américains. L’action progresse de 10 % en dollars, mais le dollar perd 10 % face à l’euro : converti en euros, le placement ne génère aucun gain. À l’inverse, une hausse de la devise peut doper un rendement déjà positif.

Ce “risque de change” est omniprésent dans les portefeuilles internationaux modernes : actions américaines ou asiatiques, ETF mondiaux non couverts, obligations émergentes, SCPI internationales, fonds en unités de compte libellés en devises étrangères, etc. Plus la part d’actifs en devise augmente, plus ce risque devient structurant.

Les investisseurs peuvent choisir d’accepter le risque de change sur le long terme, utiliser des ETF ou fonds ‘hedgés’ neutralisant l’impact des devises via des dérivés, ou recourir à des options et contrats à terme. Ces protections, qu’elles soient implicites ou explicites, réduisent la performance.

Pour l’expatrié, ce risque ne concerne pas seulement les actifs mais aussi les flux : percevoir une pension française en euros dans un pays où la vie se paie en dollars, en livres ou en devises locales, c’est s’exposer à des ajustements parfois brutaux du pouvoir d’achat. Intégrer cette dimension dans le bilan patrimonial implique de modéliser différents scénarios de change sur les revenus (pensions, loyers, dividendes) et sur le stock de capital, et de décider s’il faut, ou non, mettre en place une couverture.

Pensions, PER et retraite : l’expatrié face à la double imposition potentielle

Le sujet retraite est central dans la vie d’un expatrié, en particulier lorsqu’il quitte la France au moment où il commence à percevoir ses pensions. Les conventions fiscales distinguent généralement trois familles de rentes : les pensions de sécurité sociale (régimes de base et complémentaires obligatoires), les pensions de la fonction publique, et les rentes issues de dispositifs individuels (assurance‑vie, PER, etc.).

Les pensions privées sont imposables dans l’État de résidence du bénéficiaire, tandis que les pensions publiques restent généralement imposables en France, sauf exceptions (double nationalité). Les règles varient selon les pays : par exemple, les États-Unis voient la France taxer toutes les pensions, tandis que d’autres États donnent un large pouvoir d’imposition au pays d’accueil. Pour les non-résidents, des barèmes de retenue à la source s’appliquent avec des tranches à 0 %, 12 % ou 20 % selon le montant annuel net après abattement de 10 %.

Pour un expatrié percevant une ou plusieurs retraites françaises, le bilan patrimonial doit donc passer au crible : la nature juridique de chaque pension, la convention fiscale applicable, le barème de la retenue à la source, la présence – ou non – de CSG/CRDS (les non‑résidents en étant en principe exonérés, mais assujettis à d’autres contributions d’assurance maladie), et la façon dont le pays de résidence traite ces revenus. En l’absence de convention, une double imposition peut survenir, parfois compensée par un mécanisme unilateral d’imputation dans l’un des pays.

Les produits comme le PER génèrent des flux à cheval sur plusieurs régimes juridiques (capital et rente), avec des règles d’exonération et d’abattement variables selon le pays d’accueil. Une anticipation sur plusieurs années ou décennies est essentielle pour éviter les mauvaises surprises lors de la liquidation.

Construire un bilan patrimonial transfrontalier : méthode et acteurs clés

Face à cette mosaïque de règles fiscales, civiles, sociales, monétaires et parfois prudentielles, l’expatrié isolé est vite dépassé. Un véritable bilan patrimonial transfrontalier s’apparente à un audit multi‑pays.

Il commence par un recensement exhaustif :

– Composition du foyer, historiques de résidence et de nationalités.

– Localisation et nature de tous les actifs (comptes, contrats, biens immobiliers, parts de société, trusts, fondations, etc.).

– Flux de revenus actuels et à venir (salaires, pensions, dividendes, loyers, plus‑values).

– Régimes fiscaux et sociaux de chacun des pays en jeu, conventions applicables, obligations déclaratives (formulaires 2042, 2047, 3916, déclarations successoriales, IFI, etc.).

– Exposition multidevises et risques de change associés.

Dans la pratique, trois profils d’experts composent le “noyau dur” de ce type de bilan pour un expatrié :

Pour gérer efficacement votre situation patrimoniale à l’international, faites appel à trois experts clés aux compétences complémentaires.

Spécialiste des problématiques internationales, il assure la cohérence entre investissements, endettement et liquidités selon votre projet de vie (expatriation, retour, transmission).

Expert en conventions internationales, il décrypte les interactions fiscales France/étranger, évite la double imposition et optimise les flux sans risque d’évasion fiscale.

Il rédige des testaments adaptés, anticipe les règlements européens sur les successions et sécurise la transmission des biens entre juridictions.

Autour d’eux graviteront, selon les cas, un expert‑comptable spécialisé (notamment pour la location meublée LMNP/LMP), un gestionnaire locatif, un assureur prêt à couvrir les risques immobiliers ou de responsabilité à l’étranger, voire des interlocuteurs bancaires dans plusieurs pays.

De l’expatriation au retour : penser le patrimoine sur tout le cycle

Enfin, un bon bilan patrimonial de l’expatrié ne se limite pas à l’instant T du départ ou de l’installation. Il doit envisager l’ensemble du cycle : phase de départ, phase de vie à l’étranger (avec ou sans changement de pays), éventuel retour en France ou installation définitive ailleurs, et transmission aux héritiers. Chaque étape possède ses points de bascule : fermeture obligatoire de certains livrets, remaniement des enveloppes fiscales au moment d’un retour, cristallisation de plus‑values latentes avec l’Exit Tax dans certains cas, changement de régime de retraite, mise à jour des clauses bénéficiaires d’assurance‑vie pour tenir compte des résidences et des régimes matrimoniaux.

L’important, pour un expatrié, n’est pas d’empiler des “astuces” fiscales isolées, mais de bâtir une architecture robuste qui résiste aux changements de pays, aux mouvements de devises, aux évolutions de la loi et aux aléas de la vie. Cela suppose de revenir régulièrement au bilan patrimonial, de l’actualiser au gré des déménagements, des investissements, des naissances ou des séparations, et de conserver une documentation irréprochable pour pouvoir, le jour venu, justifier chaque choix devant l’une ou l’autre administration.

Conseil en gestion de patrimoine

L’expatriation multiplie les lignes de ce bilan, mais elle ouvre aussi un champ très large de possibilités : optimisation des retraits d’assurance‑vie grâce aux taux conventionnels, construction d’un patrimoine immobilier diversifié entre France et étranger, arbitrages intelligents entre PER, PEA et sociétés étrangères, ou encore utilisation maîtrisée de structures comme les trusts ou les holdings internationales. À condition de poser d’emblée le diagnostic juridique et fiscal correct, et de s’entourer des bonnes compétences, un patrimoine transfrontalier peut devenir une véritable force, et non une source permanente d’inquiétude.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.