Vendre son entreprise ou son activité au moment de partir à la retraite est souvent l’opération d’une vie. C’est aussi, de plus en plus clairement en 2026, un moment où se joue l’essentiel des revenus futurs du couple. Entre fiscalité de la plus-value, choix du régime d’imposition, optimisation de l’indemnité de départ, réemploi du capital (apport-cession, PER, immobilier…), garanties vis‑à‑vis de l’acheteur, et stratégie de succession, la marge d’erreur se réduit. D’autant que les dernières lois de finances ont durci plusieurs dispositifs, notamment l’apport-cession et le pacte Dutreil, tout en prolongeant des avantages clés comme l’abattement fixe de 500 000 € pour départ à la retraite.

L’objectif n’est plus seulement de minimiser les impôts, mais de gérer dans un délai contraint la transition vers de nouveaux projets de vie en structurant des revenus stables pour l’avenir.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Anticiper la cession plusieurs années avant la retraite

Préparer une cession motivée par la retraite ne s’improvise pas. Les textes fiscaux les plus intéressants supposent presque tous une anticipation d’au moins cinq ans d’activité, parfois davantage, et un enchaînement très précis entre date de cession, cessation de fonctions de dirigeant et liquidation des droits à la retraite.

Selon l’article 151 septies A du CGI, l’exonération des plus-values professionnelles pour départ à la retraite exige une activité d’au moins cinq ans, la cessation de toutes fonctions et la demande de pensions dans les deux ans avant ou après la vente (tolérance de trois ans pour 2019-2021), sous peine de perdre l’exonération au-delà.

Pour les dirigeants de PME soumises à l’impôt sur les sociétés, qui vendent leurs titres, l’abattement fixe de 500 000 € prévu à l’article 150‑0 D ter est accessible à condition, entre autres, d’avoir exercé une fonction de direction pendant les cinq années précédant la cession et d’avoir détenu au moins 25 % des droits de vote ou des droits aux bénéfices sur cette période. Là encore, la cessation de fonction et la mise en retraite doivent intervenir dans une fenêtre de deux ans avant ou après l’opération.

Ne pas attendre la dernière minute pour mettre en vente son affaire, sous peine de se retrouver hors délai pour les exonérations de départ à la retraite ou contraint de bricoler des montages hasardeux dans l’urgence, ce qui attire l’attention de l’administration fiscale.

D’un point de vue pratique, les professionnels recommandent un calendrier étalé sur trois à cinq ans : audit financier complet, clarification du mode de sortie (vente totale, cession progressive, transmission familiale, LBO, FBO, etc.), mise à niveau des comptes et de la gouvernance, recherche active de repreneurs, négociation, rédaction des garanties, et enfin sécurisation de la fiscalité de la plus-value.

Plus-value de cession : PFU ou barème, l’arbitrage clé

Depuis 2018, la plupart des gains de cession de titres relèvent par défaut du prélèvement forfaitaire unique (PFU), auquel s’ajoutent les prélèvements sociaux. À compter de 2026, la donne évolue légèrement, avec une hausse du volet social.

Les deux grands régimes possibles

Pour un dirigeant qui vend ses actions ou parts sociales, deux voies coexistent :

– le PFU (flat tax) ;

– ou, sur option globale, l’imposition au barème progressif de l’impôt sur le revenu.

Les paramètres essentiels sont les suivants.

| Élément | Régime PFU | Régime barème progressif |

|---|---|---|

| Impôt sur le revenu sur la plus-value (titres post-2018) | 12,8 % | Barème progressif (0 % à 45 %) |

| Prélèvements sociaux avant 2026 | 17,2 % | 17,2 % |

| Prélèvements sociaux à partir de 2026 | 18,6 % | 18,6 % |

| Abattement pour durée de détention (titres acquis avant 2018) | Non | Oui (50 %, 65 %, voire 85 % selon les cas) |

| Option globale (dividendes, intérêts, plus-values) | Non (par défaut) | Oui, option barème pour l’ensemble des revenus de capitaux mobiliers |

Avec le PFU, le taux global atteint donc 31,4 % en 2026 (12,8 % d’IR + 18,6 % de prélèvements sociaux). Pour un dirigeant fortement imposé, ce taux peut se révéler plus intéressant qu’une taxation au barème progressif à 41 % ou 45 %. À l’inverse, pour un couple à revenu modéré, le barème peut, sous conditions, se combiner avec des abattements pour durée de détention pouvant aller jusqu’à 85 % sur la base imposable à l’impôt sur le revenu, en cas de titres acquis avant 2018 d’une PME récente.

L’arbitrage dépend donc :

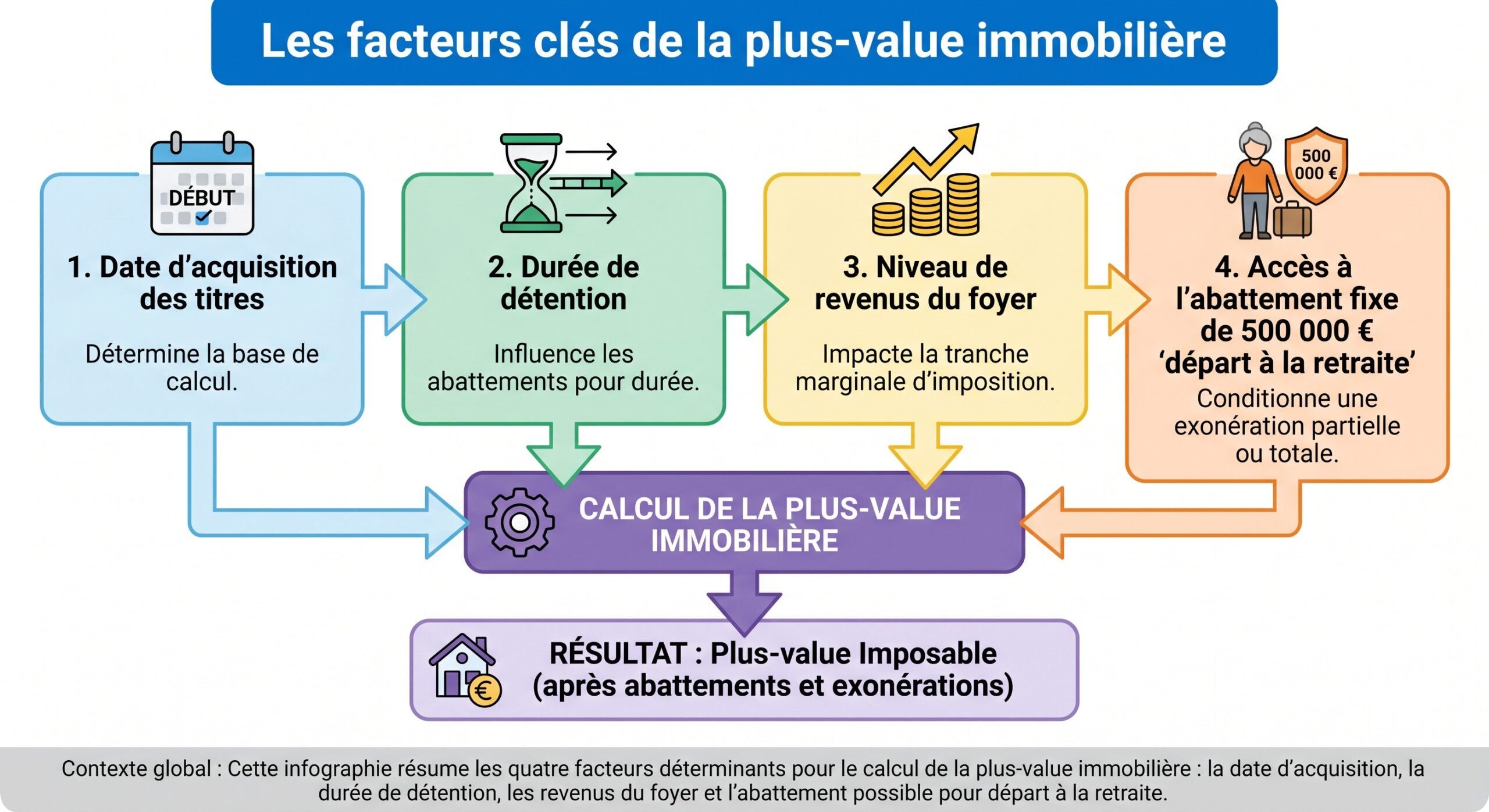

L’abattement fixe de 500 000 € pour dirigeants partant à la retraite

Pour les dirigeants de PME partant à la retraite, l’article 150‑0 D ter prévoit un abattement forfaitaire de 500 000 € sur la plus-value. Ce régime, initialement temporaire, a été prolongé jusqu’au 31 décembre 2031. Il s’applique :

– aux cessions de titres de PME européennes ;

– sous condition d’exercice de fonction de direction pendant au moins cinq ans ;

– avec une détention (directe ou via sa famille proche) d’au moins 25 % des droits de vote ou des droits aux bénéfices durant les cinq années précédant la cession ;

– à la condition que le dirigeant cesse toute fonction et fasse valoir ses droits à la retraite dans les deux ans autour de la vente.

L’abattement de 500 000 € vient réduire la base imposable à l’impôt sur le revenu, que l’on opte pour le PFU ou pour le barème. Les prélèvements sociaux restent dus sur la plus-value nette avant abattement.

Le forfait de 500 000 € n’est pas cumulable avec les abattements pour durée de détention si le barème progressif est choisi. Pour un dirigeant ayant acquis ses titres avant 2018, il doit choisir entre ce forfait et les abattements proportionnels standard ou renforcés.

La table suivante illustre les grandes logiques :

| Situation | Choix possible | Avantage principal |

|---|---|---|

| Titres acquis après 2018 | PFU ou barème sans abatt. durée | Simplicité (PFU) ou optimisation globale (barème si faible TMI) |

| Titres acquis avant 2018 (PME “classique”) | Barème + abattement général (50 %/65 %) ou abattement fixe 500 000 € | À arbitrer selon montant de la plus-value et TMI |

| Titres PME < 10 ans acquis avant 2018 | Barème + abattement renforcé (jusqu’à 85 %) ou abattement fixe 500 000 € | Intéressant pour très longues détentions |

| Dirigeant partant à la retraite (conditions 150‑0 D ter remplies) | PFU ou barème, avec possibilité d’abattement fixe 500 000 € | Forte réduction de l’assiette imposable |

Au-delà de 500 000 € de plus-value, le surplus est imposé selon le régime choisi (PFU ou barème). Pour un couple marié sous communauté, chacun peut, sous conditions, bénéficier de son propre abattement sur la plus-value afférente à ses titres, sans transfert possible d’un reliquat inutilisé à l’autre.

Les régimes d’exonération sur l’activité elle-même

Pour les entrepreneurs à l’impôt sur le revenu (BIC, BNC, BA), la cession du fonds ou de l’entreprise individuelle relève des plus-values professionnelles. Deux articles majeurs s’appliquent, souvent articulés avec le départ à la retraite :

– l’article 151 septies A : exonération complète des plus-values professionnelles en cas de cession pour départ à la retraite, avec conditions sur la durée d’activité, la nature de l’activité, la cessation de fonctions et la mise en retraite ;

– l’article 238 quindecies : exonération totale de la plus-value si la valeur des éléments cédés ne dépasse pas 500 000 €, exonération partielle entre 500 000 € et 1 000 000 €.

Ces dispositifs ne couvrent pas les plus-values immobilières sur les immeubles d’exploitation, qui obéissent à un régime spécifique, ni les plus-values sur titres en cas de société à l’IS : il faut alors jouer la partition de l’actionnaire (PFU, barème, abattement retraité).

Ne pas négliger les autres leviers fiscaux (Dutreil, donation préalable, apport-cession)

La fiscalité de la plus-value n’est qu’un volet de la stratégie de sortie. Pour un chef d’entreprise qui souhaite à la fois financer sa retraite et préparer la transmission à ses enfants, trois grandes familles de dispositifs coexistent : le pacte Dutreil, la donation avant cession, et l’apport-cession.

Le pacte Dutreil : alléger les droits de transmission

Pour les transmissions à titre gratuit (donation ou succession) d’entreprises familiales, le pacte Dutreil permet d’exonérer 75 % de la valeur des parts ou actions de l’assiette des droits de mutation, sous réserve :

– d’un engagement collectif de conservation d’au moins deux ans ;

– suivi d’un engagement individuel de conservation (porté de quatre à six ans pour les nouveaux engagements depuis la réforme) ;

– de la poursuite effective de l’activité par les bénéficiaires pendant au moins trois ans.

La loi de finances 2026 exclut de l’exonération les actifs privés ou de luxe non nécessaires à l’activité : résidences, véhicules de prestige, œuvres d’art et actifs numériques de confort. Le pacte Dutreil est désormais réservé à la transmission d’une entreprise opérationnelle, et non d’un simple patrimoine.

Pour un dirigeant approchant la retraite, l’enjeu consiste à articuler : la transition de leadership et la pérennité de l’entreprise.

– la cession (ou non) de tout ou partie de ses titres ;

– la mise en place éventuelle d’un pacte Dutreil sur les titres conservés et donnés aux enfants ;

– la cohérence du calendrier avec son départ effectif.

Donation préalable : purger la plus-value chez les héritiers

Une autre approche, souvent recommandée lorsqu’on envisage de transmettre une partie du patrimoine aux enfants, consiste à réaliser une donation avant la cession. Les abattements en ligne directe (100 000 € par parent et par enfant, renouvelables tous les 15 ans) permettent de transférer une partie des titres, dont la plus-value latente sera définitivement neutralisée pour les donataires : leur prix de revient fiscal est alors la valeur retenue dans l’acte de donation.

Ainsi, si les enfants revendent leurs titres juste après la donation, ils seront peu ou pas imposés sur la plus-value, tandis que le cédant réduit d’autant la plus-value imposable sur les titres qu’il conserve. Des stratégies de donation-partage transgénérationnelle peuvent même associer petits-enfants, avec des abattements spécifiques, pour étaler les transmissions dans le temps.

Cette technique exige cependant :

Il est essentiel de ne pas compromettre sa propre retraite, de respecter les règles civiles de réserve héréditaire, et de caler précisément les dates de donation et de cession pour éviter toute remise en cause par l’administration.

Apport-cession : transformer la vente en moteur de réinvestissement

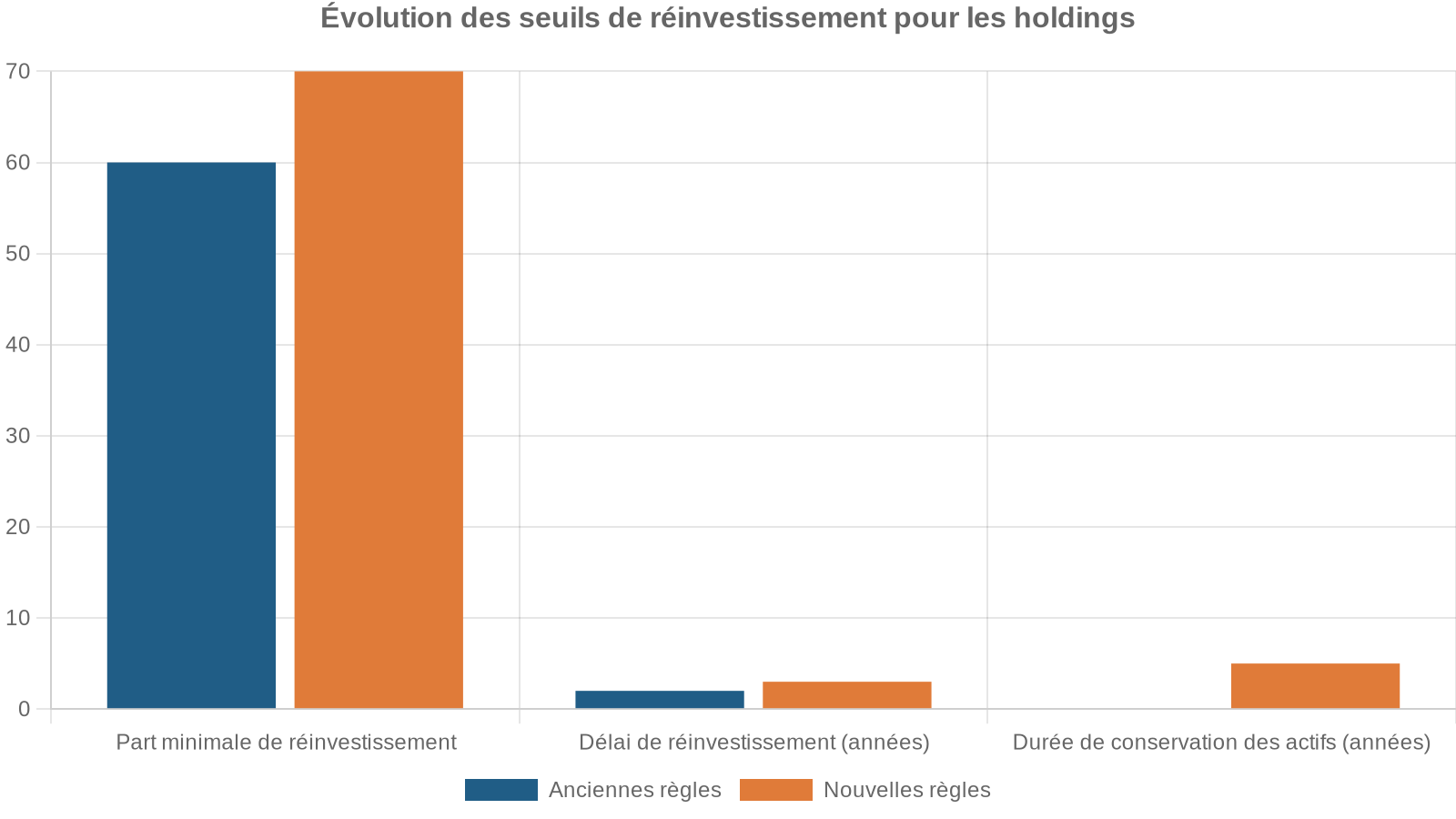

Le mécanisme d’apport-cession, régi par l’article 150‑0 B ter, consiste à apporter ses titres à une holding contrôlée par le dirigeant, puis à laisser cette holding céder les titres à l’acquéreur. La plus-value réalisée lors de l’apport est alors placée en report d’imposition, à condition de respecter un ensemble de contraintes renforcées par la loi de finances 2026.

Les principes sont les suivants :

Concrètement, cela signifie que le dirigeant, au lieu d’encaisser directement le prix de vente (et de payer immédiatement l’impôt sur la plus-value), loge ce prix dans une structure d’investissement (la holding). Il conserve la maîtrise de capitaux bien plus importants que s’il avait d’abord acquitté l’impôt, mais il accepte une contrainte forte : ces capitaux devront majoritairement être réinjectés dans des projets économiques (souscriptions au capital de sociétés non cotées, fonds d’investissement éligibles, immobilier d’exploitation, etc.), sur une durée longue.

Les placements purement patrimoniaux (simple portefeuille titre, immobilier locatif sans dimension économique, actifs de confort) sont clairement dans le collimateur du fisc et ne permettent plus de sécuriser le report dans les mêmes conditions.

Pour un chef d’entreprise en fin de carrière, l’apport-cession n’a donc de sens que s’il souhaite réellement se réinvestir dans de nouveaux projets entrepreneuriaux ou dans le financement d’entreprises, et non simplement “mettre au chaud” le produit de sa vente. Il ne s’agit plus d’un pur outil de défiscalisation, mais d’un levier de réallocation dynamique de capital.

Sécuriser juridiquement la sortie : garanties, cautions et clauses

La retraite du dirigeant ne marque pas automatiquement la fin de tous ses engagements vis‑à‑vis des banques ou de l’acquéreur. Beaucoup de chefs d’entreprise découvrent, trop tard, que des cautions personnelles subsistent après la vente, ou que des clauses de garantie de passif mal rédigées ouvrent la voie à des contentieux longs et coûteux.

Cautions bancaires : sortir proprement du jeu

Un dirigeant qui s’est porté caution personnelle de prêts bancaires de sa société reste engagé même après avoir vendu ses titres, tant que la banque n’a pas formellement accepté de le substituer par le repreneur. La substitution de caution n’est jamais automatique : ni la vente des parts ni un simple accord entre vendeur et acheteur ne suffisent à lier la banque.

La bonne pratique consiste à : s’assurer que toutes les étapes du processus sont suivies correctement.

– recenser, avant la cession, l’ensemble des garanties personnelles données (cautions simples ou solidaires, hypothèques, etc.) ;

– prévoir, dans l’acte de cession, une clause imposant à l’acquéreur de solliciter la substitution de caution auprès du banquier ;

– organiser, à défaut de substitution acceptée, un mécanisme de contre-garantie interne : l’acheteur s’engage à indemniser le vendeur de toute somme qu’il devrait encore payer au titre de ces cautions.

La contre-garantie est une obligation contractuelle envers le vendeur, qui ne libère pas le cédant vis-à-vis de la banque mais lui permet un recours contre le repreneur en cas de défaillance. Pour éviter les contestations, la clause doit être rédigée avec soin, mentionner la nature et le montant maximal des engagements repris, et respecter les formes des actes unilatéraux de paiement (mention manuscrite des montants en chiffres et en lettres, signature, etc.).

Garanties d’actif et de passif : limiter les mauvaises surprises

Dans les ventes de sociétés, les garanties contractuelles sont devenues quasi systématiques. La pratique distingue notamment :

Les garanties de passif obligent le cédant à indemniser l’acquéreur pour des dettes non comptabilisées nées avant la vente. Les garanties d’actif couvrent les risques de dépréciation non révélés comme des créances irrécouvrables ou des stocks surévalués. Les clauses de révision de prix ajustent le prix de cession après la vente selon l’évolution des capitaux propres ou de la dette nette.

La portée de ces garanties, leur transmissibilité en cas de revente ultérieure par l’acquéreur, ou encore la possibilité pour le premier acheteur d’agir après avoir lui-même revendu, ont fait l’objet d’une jurisprudence abondante et parfois contradictoire. Les décisions oscillent entre vision “attachée à la personne” (intuitu personae) et vision “attachée à la chose” (intuitu rei).

Dans ce contexte, mieux vaut lever les incertitudes par la rédaction plutôt que d’espérer une solution doctrinale : prévoir explicitement si la garantie est ou non transmissible à un sous‑acquéreur, préciser qui sera le bénéficiaire (la société elle‑même ou l’actionnaire repreneur), fixer des plafonds, des seuils de déclenchement, une durée (souvent calée sur les délais de prescription fiscaux et sociaux), et coordonner ces clauses avec les schémas de reprise (LBO, FBO, fusion, scission…).

Un point important pour un dirigeant partant à la retraite : éviter d’être encore exposé, dix ans après son départ, à des appels en garantie, alors qu’il dépend désormais de rentes et de retraits programmés pour vivre. La négociation de limites temporelles et financières raisonnables fait partie intégrante de la préparation de ses revenus futurs.

Transformer le capital de cession en revenu de retraite

Une fois la cession réalisée et la fiscalité optimisée, le chef d’entreprise se retrouve, pour la première fois depuis longtemps, du côté de l’épargnant. La question change complètement : comment transformer un capital (souvent plusieurs centaines de milliers, voire quelques millions d’euros) en flux de revenus réguliers, tout en préservant sa capacité de transmission et en gérant les risques (inflation, marchés, dépendance, longévité) ?

Les experts recommandent généralement d’abandonner l’idée d’un placement miracle unique au profit d’une construction par poches, combinant liquidité, revenus réguliers et croissance de long terme.

Construire un portefeuille par “poche” : court, moyen et long terme

Une approche de plus en plus utilisée consiste à ventiler le produit net de cession en trois poches complémentaires.

Poche 1 : sécurité et trésorerie de court terme

Horizon : de quelques mois à deux ans. Objectif : disposer immédiatement d’un matelas de sécurité pour financer :

Anticiper les périodes clés et les dépenses imprévues pour une retraite sereine

Gérez le décalage entre la cessation d’activité et la perception des premières pensions, notamment en cas de report volontaire.

Prévoyez les coûts liés aux travaux de résidence, aux remboursements de crédits résiduels et aux frais de déménagement.

Constituez une réserve pour les imprévus comme les frais de santé, l’aide aux enfants ou les dons ponctuels.

On y logera typiquement : les touristes, les aventuriers, les familles et les groupes d’amis.

– livrets réglementés et comptes à terme ;

– fonds monétaires de qualité ;

– fonds euros ou poches obligataires très court terme, lorsque l’on reste dans des enveloppes type assurance-vie ou contrat de capitalisation.

Poche 2 : revenu régulier à moyen terme

Horizon : quatre à sept ans. Objectif : générer des flux de revenus (coupons, loyers, rachats programmés) couvrant tout ou partie du “budget retraite” mensuel.

On y retrouve par exemple :

– mandats obligataires en “échelle” (ladder), pour lisser les échéances de remboursement et gagner en visibilité ;

– produits structurés distribuant des coupons trimestriels ou semestriels, choisis avec prudence ;

– fonds de dette privée ou de prêts aux entreprises, pour diversifier les sources de rendement ;

– parts de SCPI ou autres véhicules immobiliers de rendement, qui convertissent le capital en loyers.

Poche 3 : croissance patrimoniale de long terme

Horizon : sept à dix ans et plus. Objectif : maintenir un potentiel de valorisation du capital pour lutter contre l’inflation, préserver une capacité de transmission, et financer de futurs besoins (dépendance, réinvestissements, projets familiaux).

Cette poche pourra investir dans :

– des fonds actions diversifiés (PEA, assurance-vie, compte-titres) ;

– du capital-investissement (private equity) via des fonds éligibles éventuellement à l’apport-cession ;

– des véhicules immobiliers plus capitalisants (SCPI de plus-value, foncières cotées, club deals, etc.).

L’idée centrale est d’accepter une forme de “décumulation” transitoire : pendant les premières années, une partie de la trésorerie de la poche 1 sera peu à peu convertie en placements de la poche 2, le temps que les coupons et distributions de ces placements atteignent leur régime de croisière. Les premières distributions de la poche 3, notamment en private equity, n’interviennent souvent qu’après quatre ou cinq ans.

Retraite, PER et fiscalité des revenus financiers en 2026

Le paysage de l’épargne retraite a été largement refondu par la loi PACTE avec l’apparition du PER, qui regroupe les logiques individuelles et collectives. Pour un dirigeant qui vient de céder, ces enveloppes jouent un rôle à la jonction entre optimisation fiscale et organisation de ses flux futurs.

Plusieurs facteurs entrent désormais en jeu :

À partir du 1er janvier 2026, la CSG sur les gains de placement passe à 18,6 %, portant le PFU à 31,4 %. Pour le PER, les versements volontaires après 70 ans ne sont plus déductibles, mais le report des plafonds de déduction est allongé de trois à cinq ans, ce qui est avantageux pour un dirigeant dont le revenu fiscal explose l’année d’une cession.

Sur le plan de la sortie, le PER offre une grande souplesse : sortie en capital, en rente, ou mixte, selon la typologie des versements (volontaires, épargne salariale, cotisations obligatoires). En revanche, les gains de ces plans restent soumis au PFU et aux prélèvements sociaux lors des retraits en capital, ce qui renvoie au dilemme général : privilégier des enveloppes fiscalement optimisées (assurance-vie, PEA, PER) au détriment d’une liquidité brute sur compte-titres, ou l’inverse.

Pour un chef d’entreprise qui aura déjà absorbé une lourde imposition sur la plus-value, optimiser la fiscalité des revenus de placement peut compenser, sur la durée, une partie de l’effort consenti à la cession.

Articuler cession, retraite progressive et cumul emploi‑retraite

Le passage de la vie de dirigeant à la retraite ne se réduit pas à un “avant/après” brutal. Entre la cession de l’outil professionnel et la perception d’une retraite “pleine et entière”, plusieurs dispositifs permettent d’aménager la transition.

Retraite progressive : lisser la baisse de revenus

Pour les salariés, la retraite progressive autorise, à partir de 60 ans et sous conditions de durée d’assurance (150 trimestres), à percevoir une fraction de sa pension tout en travaillant à temps partiel (entre 40 % et 80 % d’un temps plein). L’assuré continue de cotiser et peut même surcotiser sur une base temps plein pour améliorer ses droits futurs.

Même si ce dispositif vise principalement les salariés, il illustre une logique de plus en plus fréquente chez les dirigeants : organiser une sortie en plusieurs temps, via par exemple :

Le cédant peut rester actif dans l’entreprise via plusieurs dispositifs rémunérés.

Contrat de conseil ou d’accompagnement avec le repreneur, rémunéré en honoraires ou en salaire.

Cumul emploi-retraite une fois les pensions liquidées, en tant que consultant ou administrateur.

Missions ponctuelles comme le mentorat, la formation ou l’animation de réseaux d’entrepreneurs.

L’intérêt est double : maintenir un flux de revenus complémentaires et, surtout, amortir le choc psychologique du passage d’une vie de chef d’entreprise à une vie de rentier. Mais ces revenus doivent être intégrés dans le schéma fiscal global, car ils s’ajoutent aux pensions et aux revenus du capital, pouvant faire basculer le foyer dans une tranche marginale plus élevée et renchérir l’impôt sur la plus‑value de cession si le choix du barème a été retenu.

Cumul emploi‑retraite et stratégie de versement

Une fois la retraite liquidée, le cumul emploi‑retraite permet de reprendre une activité professionnelle, avec des règles plus ou moins souples selon que l’on a ou non atteint le taux plein. Cette possibilité devient un paramètre à part entière pour calibrer :

Un point de vigilance : à partir de 2026, les contributions PER après 70 ans ne sont plus déductibles. Il devient donc inutile de vouloir à tout prix “faire de la déduction fiscale” sur ces années‑là ; il faudra plutôt orchestrer les sorties et contributions avant cet âge, et basculer ensuite, si besoin, vers des enveloppes de capitalisation sans déductibilité (assurance‑vie, compte‑titres, etc.).

Préparer en même temps sa retraite et sa succession

La cession à la retraite est aussi, qu’on le veuille ou non, un tournant successoral. Le capital reçu va, à un moment ou un autre, être transmis. Autant intégrer dès la sortie les outils qui permettront de réduire au maximum la facture des droits de succession et de maintenir la paix familiale.

Plusieurs leviers coexistent :

Pour réduire les droits de succession, plusieurs techniques existent : donations par tranches de 100 000 € par enfant et 31 865 € par petit-enfant, donations démembrées avec conservation de l’usufruit, assurance-vie avec un abattement de 152 500 € par bénéficiaire avant 70 ans, et clauses personnalisées (donation-partage, dernier vivant, bénéficiaires adaptés) selon la situation familiale.

Là encore, la cohérence globale est déterminante : un apport-cession mal pensé peut piéger une partie du patrimoine dans une holding à l’IS, rendant plus complexe la transmission ultérieure ; une cession totale sans pacte Dutreil peut alourdir la note des héritiers s’ils veulent racheter ou conserver une entreprise opérationnelle ; une absence de réflexion testamentaire laisse les règles légales s’appliquer, parfois à rebours des volontés du couple.

Une équation à quatre inconnues : fiscalité, revenus, risque et transmission

Préparer “Cession et retraite : préparer la sortie et ses revenus futurs” revient finalement à résoudre une équation à plusieurs dimensions :

Face à ce millefeuille de règles, une constante se détache : l’anticipation. Commencer à réfléchir à sa sortie cinq à dix ans avant l’âge de la retraite, se faire accompagner par un trio d’experts (expert-comptable, notaire, avocat ou conseil fiscal), réaliser des simulations fines (impôt sur la plus-value, impact du PFU vs barème, projections de retraite, besoins de revenus), et intégrer la dimension humaine (projet de vie, santé, place laissée à la famille, rôle souhaité après la vente) sont aujourd’hui les seuls moyens de transformer la cession d’une vie professionnelle en une retraite choisie, plutôt que subie.

En 2026, le cadre fiscal français offre encore des atouts comme l’abattement fixe de 500 000 € prolongé, les exonérations professionnelles, le pacte Dutreil modernisé, le PER assoupli et les mécanismes d’apport-cession recentrés sur le réinvestissement productif. Ces dispositifs doivent être combinés de manière cohérente, comme les pièces d’un puzzle, pour réussir une sortie financière, financer sa retraite et transmettre son patrimoine.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.