S’installer pour sa retraite en Italie fait rêver : soleil, gastronomie, rythme de vie plus lent, coût de la vie souvent inférieur à la France ou à d’autres pays européens. Mais derrière la dolce vita se cache un ensemble de réalités très concrètes : visa, fiscalité des pensions, choix de la région, coût du logement, santé, banque, succession…

Ce guide regroupe en français les éléments pratiques et fiscaux essentiels pour préparer un départ en retraite en Italie, en s’appuyant sur les régimes italiens et les conventions fiscales, notamment avec la France.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Choisir où passer sa retraite en Italie

Avant même de parler d’impôts ou de visa, le premier choix décisif est géographique. L’Italie n’est pas un marché homogène : elle fonctionne plutôt comme plusieurs “économies” à l’intérieur d’un même pays, avec des écarts de coût de la vie pouvant atteindre 30 % entre Nord et Sud.

Nord, Centre, Sud : trois Italies, trois budgets

Le Nord (Lombardie, Vénétie, Émilie-Romagne…) concentre l’activité économique, des infrastructures performantes et un excellent système de santé, mais aussi les loyers les plus élevés. À Milan, par exemple, les prix de consommation sont 30 à 40 % plus élevés que dans le Sud, et la vie d’un ménage peut dépasser 2 950 € par mois.

Au Centre (Toscane, Ombrie, Marches, Latium hors Rome), on trouve un équilibre intéressant : patrimoine, bonne santé publique, loyers plus raisonnables dès qu’on sort des centres touristiques (Florence, Rome). Les couples y vivent confortablement avec 2 000 à 2 500 € par mois selon le style de vie.

Un budget mensuel de 1 700 à 2 200 euros permet à un couple de vivre confortablement dans une petite ville du Sud de l’Italie, où les loyers et le coût de la vie sont plus bas.

Voici un aperçu chiffré des coûts moyens Nord/Sud.

Coût moyen mensuel logement + charges

| Zone | Logement + charges mensuelles moyennes |

|---|---|

| Nord de l’Italie | 950 € à 1 400 € |

| Sud de l’Italie | 500 € à 800 € |

Budget mensuel type d’un couple (hors grandes métropoles)

| Poste de dépense | Fourchette mensuelle couple |

|---|---|

| Loyer | 600 € à 900 € |

| Charges (énergie, eau…) | 150 € à 250 € |

| Courses alimentaires | 300 € à 400 € |

| Sorties / restaurants / loisirs | 200 € à 300 € |

| Transport (voiture / transport) | 150 € à 300 € |

| Santé (complémentaire / privé) | 100 € à 200 € |

| Divers | env. 200 € |

| Total estimé | 1 700 € à 2 400 € |

Avec 1 500 € par mois, la retraite en Italie reste possible mais demande de viser de petites villes du Sud et un style de vie modeste. À 2 000 €, les options s’ouvrent nettement, notamment au Sud et dans certaines villes moyennes du Centre. Avec 2 500 €, on peut choisir beaucoup plus librement entre Nord, Centre et Sud, et absorber plus sereinement les pics de dépenses (chauffage, travaux, impôts).

Quelques exemples concrets de villes et de budgets

Des données de différents endroits permettent de matérialiser ce que coûte réellement la vie mensuelle pour un retraité.

Comparatif de quelques villes italiennes (loyer + dépenses mensuelles)

| Ville | Région | Loyer moyen (1 ch.) | Dépenses totales mensuelles estimées |

|---|---|---|---|

| Milan | Lombardie | 1 600 € | 2 200 € |

| Florence | Toscane | 1 200 € | 1 800 € |

| Bologne | Émilie-Romagne | 1 100 € | 1 700 € |

| Naples | Campanie | 850 € | 1 500 € |

| Trieste | Frioul-V.G. | 750 € | 1 500 € |

| Sienne | Toscane | 900 € | 1 600 € |

| Venise | Vénétie | 1 300 € | 1 900 € |

| Palerme | Sicile | 700 € | 1 400 € |

| Pise | Toscane | 850 € | 1 500 € |

| Lecce | Pouilles | 600 € | 1 300 € |

| Catane | Sicile | 600 € | 1 300 € |

On voit clairement que l’écart entre une grande métropole du Nord et une ville moyenne du Sud peut dépasser 700 € par mois, à confort comparable.

Rente immobilière ou location : que privilégier en retraite ?

La culture italienne privilégie la propriété (plus de 70 % des Italiens sont propriétaires, souvent par héritage), mais pour un retraité étranger le choix est moins évident.

La location apporte de la flexibilité : possibilité de tester différentes régions, absence de frais de notaire et d’agence, pas de travaux à prévoir, et capital préservé. Cependant, elle implique un manque de contrôle sur les hausses de loyer, le non-renouvellement du bail, l’interdiction de réaliser des travaux, et des difficultés à trouver des locations annuelles dans les zones très touristiques où la location saisonnière est plus rentable.

L’achat donne de la stabilité, la possibilité d’aménager à sa guise, de profiter de la hausse potentielle des prix (les valeurs ont progressé en moyenne de plus de 35 % depuis la fin des années 1990) et de louer en saison si on ne vit pas à l’année sur place. Mais l’investissement initial est lourd : apport d’au moins 20–30 %, frais d’achat (2 % de taxe d’enregistrement pour une première résidence, 9 % pour une résidence secondaire, plus frais d’agence souvent autour de 3 % du prix, et frais de notaire), éventuels travaux de rénovation, et imposition sur la plus-value en cas de revente avant 5 ans.

Pour un retraité qui ne connaît pas encore bien l’Italie, une bonne stratégie consiste souvent à louer au moins un an (voire deux), le temps de confirmer son choix de région, avant de s’engager dans un achat.

Comprendre la fiscalité italienne des pensions

La question la plus sensible pour un futur retraité est la fiscalité de ses pensions. L’Italie taxe en principe les résidents sur leurs revenus mondiaux, y compris pensions, intérêts et autres revenus de source étrangère. Mais des régimes dérogatoires existent, notamment le régime à 7 % pour pensionnés étrangers dans certaines petites communes.

Régime général : l’imposition classique des pensions

Hors régime spécial, un résident fiscal italien est imposé sur ses revenus mondiaux selon un barème progressif de l’impôt sur le revenu (IRPEF), auxquels s’ajoutent des surtaxes régionales et communales :

– tranche jusqu’à 28 000 € : 23 %

– de 28 001 à 50 000 € : 35 %

– au-delà de 50 000 € : 43 % environ (auxquels s’ajoutent 1 à 3 points de surtaxes locales selon la région et la commune).

Les pensions sont en principe assimilées à des revenus de travail et imposées selon ce barème. Les intérêts et plus-values mobilières peuvent être traités différemment, avec des taux fixes dans certains cas.

Par ailleurs, l’Italie applique un principe de taxation mondiale : si vous êtes résident fiscal italien (présence de plus de 183 jours par an, inscription à l’Anagrafe, centre des intérêts vitaux en Italie), vous devez déclarer et, en principe, payer l’impôt en Italie sur :

– vos pensions de retraite (publiques ou privées, sous réserve des conventions),

– vos revenus fonciers étrangers,

– vos dividendes et intérêts provenant de l’étranger,

– vos plus-values mobilières.

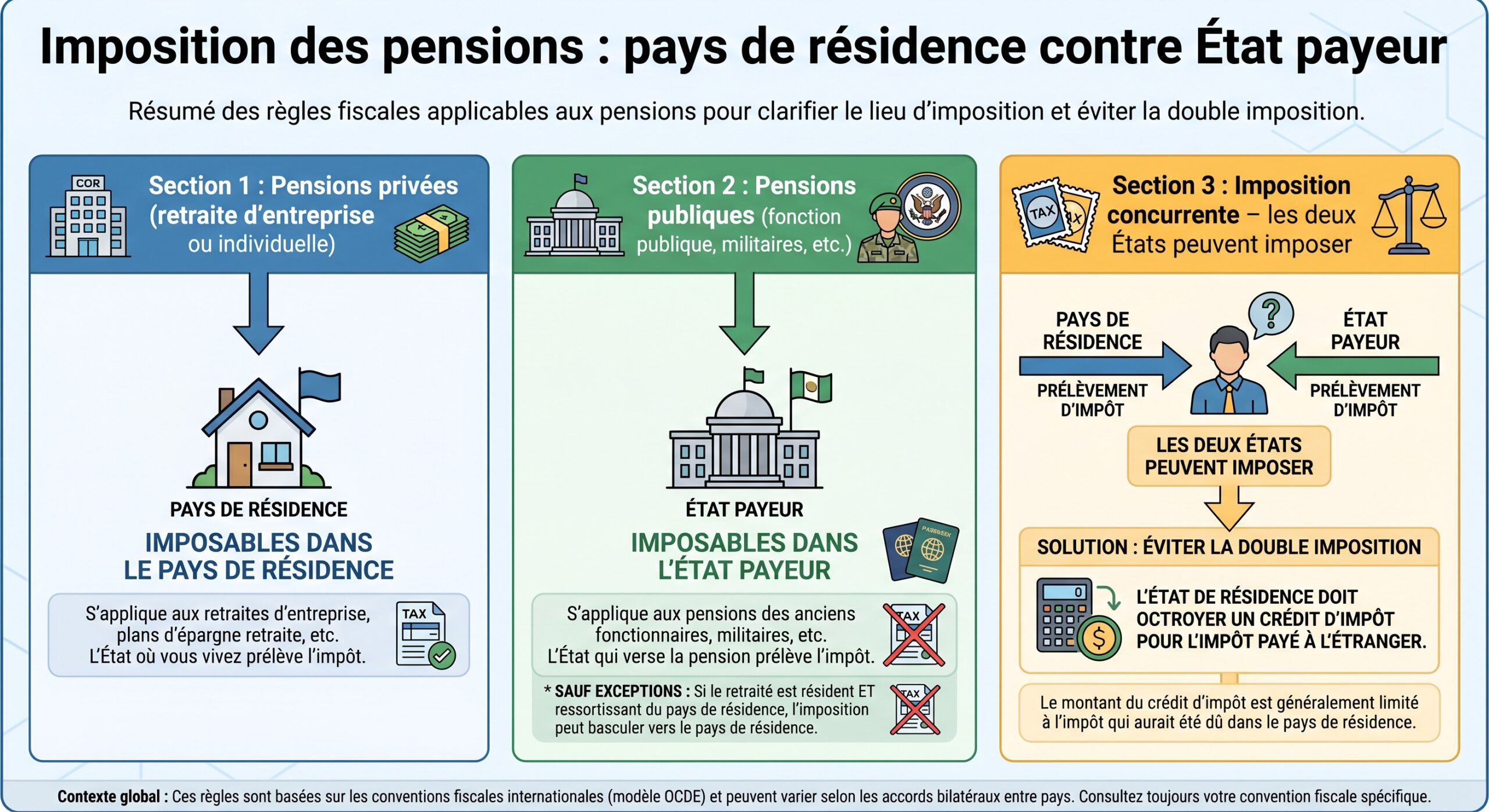

Conventions fiscales : éviter la double imposition

L’Italie a signé de nombreuses conventions fiscales pour éviter les doubles impositions, notamment avec la France, le Canada, l’Allemagne, le Luxembourg, la Suède, la Finlande, la Norvège, etc.

Dans la plupart des conventions modernes :

Dans ces cas de double compétence, il faut vérifier :

1. si l’Italie reconnaît un crédit d’impôt pour le pays d’origine, 2. si cet impôt étranger est assimilable à l’impôt sur le revenu (et non à des cotisations sociales), 3. les délais et la documentation pour obtenir ce crédit.

Certaines contributions sociales étrangères, par exemple les prélèvements sociaux français (CSG/CRDS), ne sont généralement pas créditables comme impôt en Italie.

Cas particulier : tensions franco‑italiennes sur la taxation des pensions

Dans le cas franco‑italien, la convention du 5 octobre 1989 (en vigueur depuis 1992) répartit le droit d’imposer les pensions aux articles 18 et 19. Longtemps, les pensions versées en application de la sécurité sociale française à des retraités résidents en Italie n’étaient imposées qu’en France. Mais depuis 2021, l’administration italienne a adopté une interprétation plus large : les pensions de sécurité sociale sont considérées comme relevant d’une “imposition partagée”, permettant une imposition également en Italie, avec mécanisme de crédit d’impôt.

Cette relecture a été appliquée de manière rétroactive (dans la limite de la prescription italienne de six ans) en réclamant des impôts, pénalités et intérêts à des retraités français résidant en Italie, suscitant de fortes critiques. Le sujet reste techniquement complexe et politiquement sensible.

Pour un retraité français envisageant une installation en Italie, cette évolution rend aujourd’hui la situation fiscale très délicate sur les pensions de base ou d’invalidité de sécurité sociale, à l’exception notable des pensions de la fonction publique qui restent, en principe, imposées dans l’État payeur. Il est indispensable d’obtenir un avis spécialisé actualisé avant de s’installer, en particulier pour évaluer :

Pour déterminer l’imposition d’une pension entre France et Italie, il faut d’abord vérifier si elle est classée comme sécurité sociale ou privée, puis identifier les parts imposables dans chaque pays ou dans les deux, et enfin comprendre le mécanisme concret du crédit d’impôt ainsi que son efficacité réelle.

Le régime italien à 7 % pour les retraités étrangers

Pour de nombreux retraités étrangers, l’Italie a instauré un régime ultra-avantageux : le régime à 7 % (“Regime per Pensionati Esteri”).

Principe

Pendant 10 ans au maximum, un retraité qui remplit les conditions paie un impôt substitutif de 7 % sur tous ses revenus de source étrangère (pas seulement la pension, mais aussi dividendes, intérêts, plus-values, loyers de l’étranger…), et ce quel que soit le montant. En contrepartie, il n’a pas droit au crédit d’impôt pour les impôts payés à l’étranger sur ces mêmes revenus.

Les revenus de source italienne (loyers en Italie, activités, etc.) restent imposés au régime ordinaire.

Conditions d’accès

Pour bénéficier du régime à 7 %, il faut :

– percevoir une pension de source étrangère (pension publique étrangère ou privée, retraite d’entreprise, retraite individuelle, etc.),

– ne pas avoir été résident fiscal italien au cours des cinq années précédant l’installation,

– transférer sa résidence fiscale dans une petite commune éligible,

– disposer d’une résidence (location ou propriété) et s’inscrire à l’Anagrafe (registre de la population résidente),

– faire le choix explicite du régime dans la première déclaration de revenus italienne suivant l’installation ; si vous oubliez, c’est perdu à vie.

Les communes éligibles sont principalement des villes :

– situées dans le Sud ou certaines zones du Centre (Pouilles, Calabre, Basilicate, Sicile, Sardaigne, Campanie, Abruzzes, Molise, ainsi que des communes d’Ombrie, Marche, Latium touchées par des séismes),

– avec un nombre d’habitants inférieur à un seuil (longtemps 20 000, porté à 30 000 habitants en 2026), ou bien situées dans des zones spécifiques (Apennins centraux sinistrés).

Le taux de 7 % ne s’applique pas dans les grandes métropoles comme Rome, Milan ou Florence. Vous devez accepter de vivre dans une ville moyenne ou petite pour en bénéficier.

Avantages annexes

Outre le taux extrêmement attractif de 7 %, ce régime offre d’autres atouts :

– dispense de déclaration des avoirs détenus à l’étranger (formulaire RW),

– exonération des impôts sur la fortune sur les biens étrangers : pas d’IVIE (taxe sur les biens immobiliers à l’étranger), pas d’IVAFE (taxe sur les actifs financiers étrangers),

– simplification administrative (moins de formulaires, moins de surveillance patrimoniale).

L’inconvénient principal : l’absence de crédit d’impôt. Si votre pays d’origine continue de prélever un impôt sur votre pension (par exemple une pension publique non transférable), vous risquez d’être imposé deux fois sans compensation côté italien sur ces montants.

Durée et fin du régime

Le régime est valable pour l’année d’arrivée en Italie et les 9 années suivantes, soit un total de 10 années consécutives. Il n’est pas prorogeable. Il peut cesser avant :

– en cas de déménagement vers une commune non éligible,

– en cas de renonciation volontaire (irrévocable),

– en cas de non-respect des obligations déclaratives.

À l’issue de ces 10 ans, vous basculez dans le régime ordinaire italien, avec barème progressif et obligations déclaratives complètes.

Exemple chiffré

Imaginons un retraité percevant 30 000 € de pension étrangère et 10 000 € de revenus mobiliers étrangers par an, sans autre revenu.

– Sous régime général, l’impôt brut italien sur 40 000 € peut aisément dépasser 9 000 € (hors surtaxes, sous hypothèse de barème standard).

– Sous régime à 7 %, l’ensemble de ces 40 000 € est taxé à 7 %, soit 2 800 € d’impôt, sans autre taxe patrimoniale italienne sur les avoirs étrangers.

La différence annuelle peut atteindre plusieurs milliers d’euros, à pondérer toutefois par d’éventuels prélèvements dans le pays d’origine et l’impossibilité de crédit d’impôt.

Visas et résidence : le cadre légal pour s’installer

Si vous êtes ressortissant de l’UE (par exemple français), vous n’avez pas besoin de visa pour vivre en Italie, mais vous devez enregistrer votre résidence au-delà de trois mois (Anagrafe) et respecter les conditions de ressources. Pour les non‑Européens (Américains, Canadiens, Britanniques post‑Brexit, Australiens…), l’outil clé pour la retraite est le visa de résidence élective.

Le visa de résidence élective : s’installer sans travailler

Le visa de résidence élective (“Visto per residenza elettiva”) est un visa national de long séjour (type D), destiné aux personnes qui souhaitent vivre en Italie sans y travailler et qui disposent de revenus passifs stables : pensions, rentes, revenus immobiliers, placements, etc.

Conditions de revenus

Il ne s’agit pas d’un visa réservé aux retraités, mais dans les faits les consulats l’utilisent surtout pour des personnes effectivement inactives sur le marché du travail. Les seuils usuels :

– pour une personne seule : environ 31 000 € de revenus annuels passifs (soit 2 583 € par mois),

– pour un couple marié : entre 38 000 et 40 000 € par an,

– pour chaque enfant à charge : environ 20 % de plus, soit 6 200 € par an.

Certains consulats exigent au moins 100 000 € de revenus passifs annuels, surtout si le demandeur vise une installation dans une grande ville ou une zone très touristique.

Les revenus admis doivent être passifs et garantis : pensions publiques ou privées, loyers, intérêts, dividendes, distributions de trusts, rentes. Les revenus d’activité (salaire, travail indépendant, même à distance pour l’étranger) sont exclus.

Autres conditions principales

Pour obtenir ce visa, il faut également :

– être non‑citoyen UE/EEE/Suisse,

– être âgé d’au moins 18 ans,

– prouver un logement en Italie (bail d’au moins 12 mois dûment enregistré, ou acte de propriété) – les hôtels et locations très temporaires ne sont pas acceptés,

– fournir un casier judiciaire “propre” avec apostille ou légalisation pour les pays où l’on a résidé plus de 12 mois dans les 10 dernières années,

– souscrire une assurance santé privée couvrant au moins toute la zone Schengen,

– présenter un billet d’entrée (souvent un aller simple),

– démontrer l’origine des ressources (relevés, attestations, avis d’imposition récents…).

Le dossier de visa se dépose à l’ambassade ou au consulat italien compétent avant le départ. Après obtention, l’entrée en Italie doit se faire dans le délai indiqué, souvent 90 jours.

De l’obtention du visa à la résidence

Une fois en Italie avec votre visa D, vous devez :

1. Déposer une demande de permesso di soggiorno (titre de séjour) dans les 8 jours ouvrables suivant votre arrivée, auprès de la Poste puis de la Questura. 2. Vous présenter au rendez-vous pour les empreintes et la vérification des pièces. 3. À réception du permis, vous enregistrer comme résident auprès de la mairie (Anagrafe) et obtenir un certificat de résidence. 4. Vous inscrire éventuellement au système de santé (voir plus loin).

Le premier titre de séjour dure en général 1 an, puis il est renouvelable (1 ou 2 ans par renouvellement) tant que les conditions (revenus, logement, assurance) restent remplies. Après 5 ans de séjour légal continu, vous pouvez viser le permis de résident de longue durée UE ; après 10 ans, la naturalisation italienne devient envisageable, sous réserve de réussite à un test de langue.

Ce visa interdit toute activité rémunérée, y compris à distance pour l’étranger ou via la gestion d’une entreprise, sous peine de perdre le régime de résidence élective.

EU, non‑EU, retraité : quel statut pour ouvrir la porte aux régimes fiscaux ?

Pour les ressortissants de l’UE (dont les Français), la situation est plus simple du point de vue migratoire : il suffit d’entrer en Italie, puis d’enregistrer sa résidence. Mais sur le plan fiscal, pour bénéficier des régimes avantageux (7 % pour retraités, régime impatriés, flat tax HNWI…), il faut :

– être résident fiscal italien (183 jours, centre des intérêts vitaux, inscription à l’Anagrafe),

– répondre à la condition de non‑résidence antérieure (5 ou 9 ou 3 ans selon le régime visé),

– demander explicitement le régime dans la déclaration fiscale.

Autrement dit, même sans visa à gérer, il est stratégique de bien calibrer l’année d’arrivée, sous peine de créer une première année de chevauchement fiscal (France + Italie) ou de perdre le bénéfice d’un régime qui exige que la première déclaration italienne contienne l’option.

Santé : comment se soigner à la retraite en Italie ?

L’Italie dispose d’un système de santé public de haut niveau, le Servizio Sanitario Nazionale (SSN). Un retraité installé peut y accéder, mais les modalités exactes dépendent de son statut (UE ou non‑UE, travailleur ou non, type de titre de séjour).

Accès au système de santé public (SSN)

Les grandes lignes :

Certaines catégories (salariés, indépendants cotisant en Italie, membres de famille à charge, chômeurs inscrits) bénéficient d’une inscription gratuite obligatoire au SSN via l’ASL. En revanche, les retraités étrangers avec un titre de séjour de résidence élective doivent choisir entre une inscription volontaire payante ou une couverture privée. Pour l’inscription, présentez à l’ASL votre titre de séjour, code fiscal, preuve de résidence et justificatif de paiement de la contribution.

La contribution volontaire au SSN est calculée sur la base du revenu, avec un minimum élevé pour la plupart des non‑Européens : autour de 2 000 € par an et par personne selon les règles récentes. Cette contribution couvre la période allant du 1er janvier au 31 décembre, sans prorata : payer en novembre ne donne droit qu’à la couverture jusqu’au 31 décembre de la même année.

Pour les étudiants, le tarif peut être réduit (environ 700 € par an). Une fois inscrit, vous choisissez un médecin de famille (medico di base) et obtenez une carte de santé (Tessera Sanitaria).

Assurance privée complémentaire

Même inscrits au SSN, beaucoup de retraités choisissent de souscrire une assurance privée complémentaire pour :

– éviter les listes d’attente,

– avoir accès plus facilement à certains spécialistes,

– être couverts pour certains actes non pris en charge.

Le coût annuel d’une assurance santé privée complète pour une personne de plus de 65 ans varie entre 1 800 € et 3 500 € selon l’âge, l’état de santé et les garanties autour de 2026.

Une stratégie souvent recommandée pour les non‑Européens est de :

1. souscrire une assurance privée pour l’année du visa (obligatoire pour le dossier), 2. attendre le 1er janvier suivant pour payer la contribution au SSN, afin de profiter d’une année pleine de couverture publique.

Banque et gestion de l’argent à la retraite

Gérer sa pension depuis l’étranger suppose un minimum d’organisation bancaire. L’ouverture d’un compte italien peut simplifier la vie au quotidien, mais il n’est pas toujours juridiquement obligatoire, surtout pour les ressortissants de l’UE disposant déjà d’un IBAN européen.

Faut‑il vraiment un compte italien ?

Au sein de l’espace SEPA, un IBAN de n’importe quel pays membre (France, Belgique, Lituanie, Allemagne…) doit être accepté pour les virements et prélèvements en euros. En théorie, un retraité français avec un compte français en euros peut :

– payer son loyer,

– régler ses factures d’électricité, d’eau, de téléphone,

– recevoir certains revenus,

uniquement avec son compte français. L’“IBAN discrimination” est interdite dans l’UE.

En pratique, un compte local reste très utile pour :

– payer facilement par virement local (bonifico) ou prélèvement les loyers et charges,

– recevoir une pension italienne ou un salaire complémentaire éventuel,

– éviter les frais de retrait et de change de la banque d’origine,

– construire un historique bancaire local, utile pour un crédit ou un prêt.

Comptes italiens classiques et banques en ligne

Ouvrir un compte dans une banque italienne traditionnelle (UniCredit, Intesa Sanpaolo, Banco BPM, Fineco, etc.) nécessite en général : un justificatif d’identité, un code fiscal italien, une preuve de résidence (facture récente, contrat de location, etc.) et parfois un capital minimum à déposer.

Pour ouvrir un compte en Italie, vous devrez fournir plusieurs documents clés.

Obligatoire pour toute ouverture de compte. Il s’agit du numéro d’identification fiscale italien.

Un document d’identité valide (passeport ou carte d’identité) est requis.

Certaines banques acceptent une adresse étrangère pour un compte non résident, d’autres exigent une adresse italienne.

Pour les ressortissants non‑UE, un permis de séjour (permesso di soggiorno) peut être demandé.

Des preuves de revenus ou de pension peuvent être exigées selon la banque.

Les comptes pour non‑résidents (“conto corrente non residente”) existent, mais :

– ne sont pas proposés partout,

– ont souvent des frais plus élevés,

– offrent parfois des services plus restreints.

Les banques en ligne ou hybrides type Fineco ou ING Italia peuvent permettre une ouverture à distance pour les Européens, avec une procédure incluant :

– une demande en ligne,

– l’envoi de documents scannés,

– un entretien vidéo,

– la réception de la carte bancaire par la poste.

Alternatives fintech : Wise, Revolut, N26

Pour un retraité qui gère sa pension à cheval sur plusieurs pays, les néobanques et solutions fintech (Wise, Revolut, N26) peuvent être extrêmement pratiques :

– ouverture en quelques minutes, entièrement en ligne,

– simple preuve d’identité (passeport) et selfie,

– frais mensuels bas ou inexistants,

– excellents taux de change,

– possibilité de détenir plusieurs devises (EUR, USD, GBP…),

– IBAN européen (Belgique pour Wise, Italie ou Lituanie pour Revolut selon les cas),

– cartes de débit internationales.

Wise, par exemple, n’est pas une “banque” au sens strict mais un établissement de monnaie électronique qui :

Compte courant pensé pour gérer facilement vos finances entre les États-Unis et la zone euro.

Dispose d’un IBAN belge (BE) pour recevoir vos paiements en euros.

Convertissez vos dollars en euros au taux du marché, à très faible coût.

Effectuez des virements SEPA pour payer loyers et factures en toute rapidité.

Revolut, devenu banque dans l’UE, propose :

– un IBAN italien pour les résidents d’Italie,

– la tenue de comptes multi‑devises,

– des fonctionnalités annexes (budgets, investissement, cartes virtuelles).

Pour l’usage courant (payer ses factures italiennes, faire les courses, retirer de l’argent, recevoir sa pension sur un IBAN européen), ces solutions suffisent souvent largement. Un compte dans une banque italienne classique reste en revanche quasiment indispensable si vous souhaitez un crédit, un prêt immobilier, ou des services plus “patrimoniaux” (compte joint, traitement de succession, etc.).

Transferts d’argent et fiscalité

L’Italie ne pratique pas de “contrôle des capitaux” : vous pouvez transférer librement votre argent vers ou depuis l’Italie. Il n’y a pas de taxe spécifique sur les sommes transférées en provenance de vos propres comptes étrangers, sous réserve que :

– vous respectiez les obligations déclaratives (comptes étrangers, actifs…),

– vous déclariez correctement vos pensions et revenus étrangers imposables.

Les transferts importants peuvent néanmoins susciter des demandes de justification de la part de la banque, en application des règles de lutte contre le blanchiment (origine des fonds, justificatifs de pension, actes de vente, etc.).

Coût de la vie : combien prévoir selon vos revenus ?

Pour synthétiser, quelques repères budgétaires selon le niveau de pension mensuelle.

Avec 1 500 € par mois

Possible, mais avec des contraintes fortes :

– viser une petite ville du Sud (Calabre, Sicile, Basilicate, certaines zones des Pouilles) où un loyer de 400–600 € est courant,

– renoncer aux grandes capitale régionales,

– éviter les consommations superflues, sorties fréquentes, voyages réguliers,

– accepter une voiture d’occasion et des trajets modérés, ou vivre dans une ville bien desservie en transports.

Avec 2 000 € par mois

Budget considéré comme confortable pour une vie simple au Sud ou dans certaines villes moyennes du Centre :

Un style de vie axé sur la qualité de vie, avec un budget modéré et un choix de villes varié hors des sentiers battus.

Lecce, Cagliari, Palerme, Catane, Matera, Orvieto, ou des villes d’Ombrie et des Marches.

Possibilité d’habiter un centre historique sans viser le haut du marché.

Quelques restaurants par semaine et quelques escapades dans l’année.

Capacité à encaisser un hiver plus coûteux en chauffage.

Au Nord, ce budget devient plus serré, surtout si l’on paie un loyer de 900–1 300 €.

Avec 2 500 € et plus

Vous gagnez une vraie flexibilité :

– accès aux grandes villes du Nord (Milan, Bologne, Florence) en location,

– marge de manœuvre pour les imprévus (santé, travaux, augmentations d’impôts),

– plus de liberté pour voyager et recevoir famille et amis.

Pour les couples disposant de 30 000 à 40 000 € de pension annuelle nette (et plus), le régime à 7 % dans une petite ville du Sud peut transformer ce budget en un pouvoir d’achat nettement supérieur, en réduisant très fortement la charge fiscale italienne.

Héritage et succession : anticiper la transmission

En vieillissant, la question de la transmission du patrimoine à vos enfants ou proches prend de l’importance. L’Italie applique un impôt sur les successions (Imposta di Successione), régi par un cadre national unique.

Qui est imposé et sur quoi ?

Point clé : en Italie, ce n’est pas la succession en tant que telle qui est taxée, mais chaque bénéficiaire, sur ce qu’il reçoit.

– Si le défunt était résident fiscal italien, l’Italie taxe ses héritiers sur l’ensemble des biens mondiaux reçus (sous réserve de crédits d’impôt internationaux).

– S’il n’était pas résident italien, seuls ses biens situés en Italie (biens immobiliers, certains actifs) sont soumis à l’impôt de succession italien.

Les biens situés hors de France restent soumis à la fiscalité successorale du pays où ils se trouvent. Des conventions internationales (ex. avec la France, les États‑Unis, le Royaume‑Uni) peuvent toutefois compenser cette imposition.

Barèmes et abattements

Les taux d’imposition et les abattements dépendent du lien de parenté avec le défunt.

Abattements et taux par catégorie d’héritiers

| Catégorie de bénéficiaire | Abattement individuel | Taux sur la part dépassant l’abattement |

|---|---|---|

| Époux, enfants, parents, grands‑parents, petits‑enfants | 1 000 000 € | 4 % |

| Frères et sœurs | 100 000 € | 6 % |

| Autres parents jusqu’au 4e degré, beaux‑parents | aucun | 6 % |

| Bénéficiaires sans lien familial (concubin, ami…) | aucun | 8 % |

| Héritier handicapé grave (loi 104/1992) | 1 500 000 € | taux selon catégorie |

L’impôt de succession ne s’applique que sur la valeur nette transmise au‑delà de l’abattement.

Biens immobiliers : taxes spéciales

En cas d’héritage d’un bien immobilier, il faut en plus payer :

– une taxe cadastrale de 1 % de la valeur cadastrale,

– une taxe hypothécaire de 2 % de la valeur cadastrale.

Si le bien hérité devient la résidence principale de l’héritier et remplit les conditions de “première maison”, ces deux taxes peuvent être ramenées à 200 € chacune, soit 400 € au total.

Biens exonérés

Certains actifs sont totalement ou partiellement exonérés d’impôt de succession, par exemple :

Certains biens sont exonérés d’ISF sous conditions, notamment :

Actions ou parts d’une entreprise familiale transmises au conjoint ou aux descendants, si ceux-ci s’engagent à poursuivre l’activité pendant au moins cinq ans.

Certains biens culturels enregistrés sont exonérés d’ISF.

Certains produits d’assurance vie et rentes sont exclus de l’ISF.

Certains titres d’État (obligations souveraines) sont exonérés d’ISF.

Un montage patrimonial correctement structuré permet souvent, pour un conjoint et des enfants, de transmettre chacun jusqu’à 1 000 000 € (voire davantage grâce aux abattements séparés dons/successions introduits par les réformes récentes) sans impôt de succession italien.

Procédures

Les héritiers doivent déposer une déclaration de succession dans les 12 mois suivant le décès, même si aucun impôt n’est dû. Depuis 2025, le système évolue vers une logique d’auto‑liquidation : l’héritier calcule lui‑même l’impôt et le paie dans un délai de 90 jours après l’échéance de dépôt.

En présence d’avoirs étrangers et de conventions fiscales, un conseil spécialisé est fortement recommandé pour éviter une double imposition mal gérée.

Culture, langue et intégration : la vraie dolce vita

Enfin, réussir sa retraite en Italie ne se résume pas à obtenir un bon taux d’imposition. La qualité de vie repose aussi sur l’intégration culturelle.

Langue : seulement un tiers des Italiens parle couramment anglais, donc 10–15 minutes d’italien par jour facilite les liens et les démarches. Rythme de vie : magasins fermés en milieu de journée dans les petites villes, restaurants ouvrant après 19h30–20h, dimanche familial. Sociabilité : la passeggiata du soir, le café au bar, les marchés hebdomadaires créent des occasions de rencontres. Étiquette : saluer en entrant dans un commerce, accepter un café proposé, s’habiller correctement pour des sorties informelles, utiliser le vouvoiement ‘Lei’ jusqu’à ce que le ‘tu’ soit offert.

S’adapter à ces codes et les adopter permet, bien plus que n’importe quel régime fiscal, de faire de sa retraite italienne une vraie réussite.

En conclusion

Partir à la retraite en Italie suppose de combiner :

– des choix de vie (mer, campagne, ville ? Nord ou Sud ? proximité d’un aéroport ?),

– un montage fiscal adapté (régime à 7 %, régime général, conventions, etc.),

– un statut de séjour sécurisé (résidence élective, enregistrement comme résident UE),

– une bonne préparation sanitaire et bancaire (SSN, assurance privée, comptes, transferts),

– et, surtout, une volonté de s’intégrer dans la société italienne.

Avec 2 000 € par mois, il est possible de vivre très confortablement dans le Sud de l’Italie.

Mais elle récompense la planification plutôt que l’improvisation. Avant de faire vos cartons, il est prudent de :

– tester plusieurs régions sur place en “vivant comme un local”,

– faire auditer votre situation fiscale (pays d’origine + Italie),

– chiffrer un budget réaliste selon la zone envisagée,

– vérifier les implications successorales pour vos héritiers.

Avec ces précautions, “Partir à la retraite en Italie” peut devenir bien plus qu’un slogan : un vrai projet de vie, durable et serein.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.