Le PER et deduction fiscale : calcul de l’économie selon la TMI, ce n’est pas qu’un slogan marketing ou une astuce de “riches”. C’est un mécanisme fiscal très structuré, encadré par la loi, qui permet à n’importe quel contribuable imposable de transformer une partie de son impôt en épargne retraite. Encore faut‑il comprendre comment la déduction fonctionne concrètement, ce que signifie vraiment la TMI, et jusqu’où il est pertinent de pousser les versements.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comment fonctionne la déduction fiscale du PER

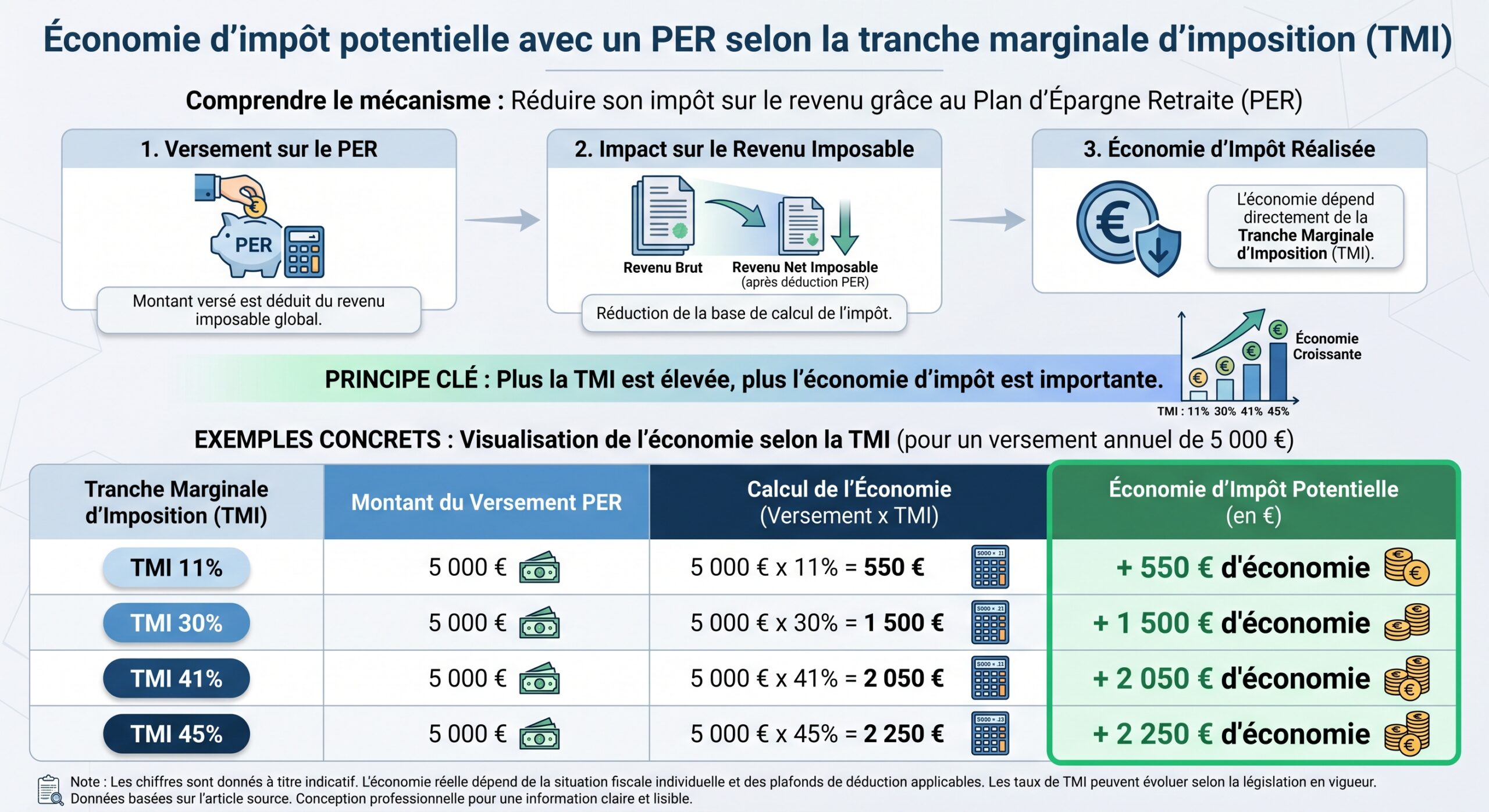

À la base, le PER repose sur un principe simple : les versements volontaires peuvent être soustraits du revenu imposable. Chaque euro versé (dans la limite de plafonds annuels) vient réduire la base soumise au barème progressif de l’impôt sur le revenu.

L’effet fiscal est donc immédiat : moins de revenu imposable, donc moins d’impôt à payer sur l’année. En contrepartie, la fiscalité est simplement décalée dans le temps : l’argent ne sera imposé qu’à la sortie, à la retraite, quand il sera récupéré en capital ou en rente.

L’économie d’impôt est directement liée au taux marginal d’imposition (TMI). Sa formule de base repose sur ce taux pour déterminer le montant économisé.

> Économie d’impôt = Versement déductible × TMI

Cette relation linéaire est au cœur de la logique “PER et deduction fiscale : calcul de l’économie selon la TMI”. Plus votre TMI est élevé, plus la réduction d’impôt à l’entrée est puissante.

Un point important à intégrer : la déduction porte uniquement sur la partie de versement comprise dans vos plafonds de déduction. Un versement supérieur au plafond reste possible, mais la fraction excédentaire ne procure aucun avantage fiscal à l’entrée.

Marginal Taxe d’Imposition (TMI) : la clé du calcul

La TMI est le pourcentage appliqué à la dernière tranche de revenu imposée de votre foyer fiscal. Elle ne s’applique pas à la totalité du revenu, mais seulement à la fraction qui dépasse le seuil inférieur de la tranche correspondante. C’est ce taux marginal qui sert de multiplicateur dans la formule de calcul de l’économie d’impôt liée au PER.

Pour déterminer sa TMI, deux éléments sont nécessaires : le revenu net imposable et le nombre de parts fiscales. On calcule d’abord le quotient familial (QF) en divisant le revenu imposable par le nombre de parts, puis on situe ce QF dans le barème progressif.

Par exemple, un foyer qui déclare 60 000 € de revenu avec 3 parts a un QF de 20 000 €. Placé entre 11 498 € et 29 315 €, il se situe alors dans la tranche à 11 %.

Depuis 2020, le taux marginal d’imposition est directement indiqué sur l’avis d’imposition, dans une rubrique dédiée. L’administration met également à disposition un simulateur officiel sur impots.gouv.fr permettant de confirmer cette TMI.

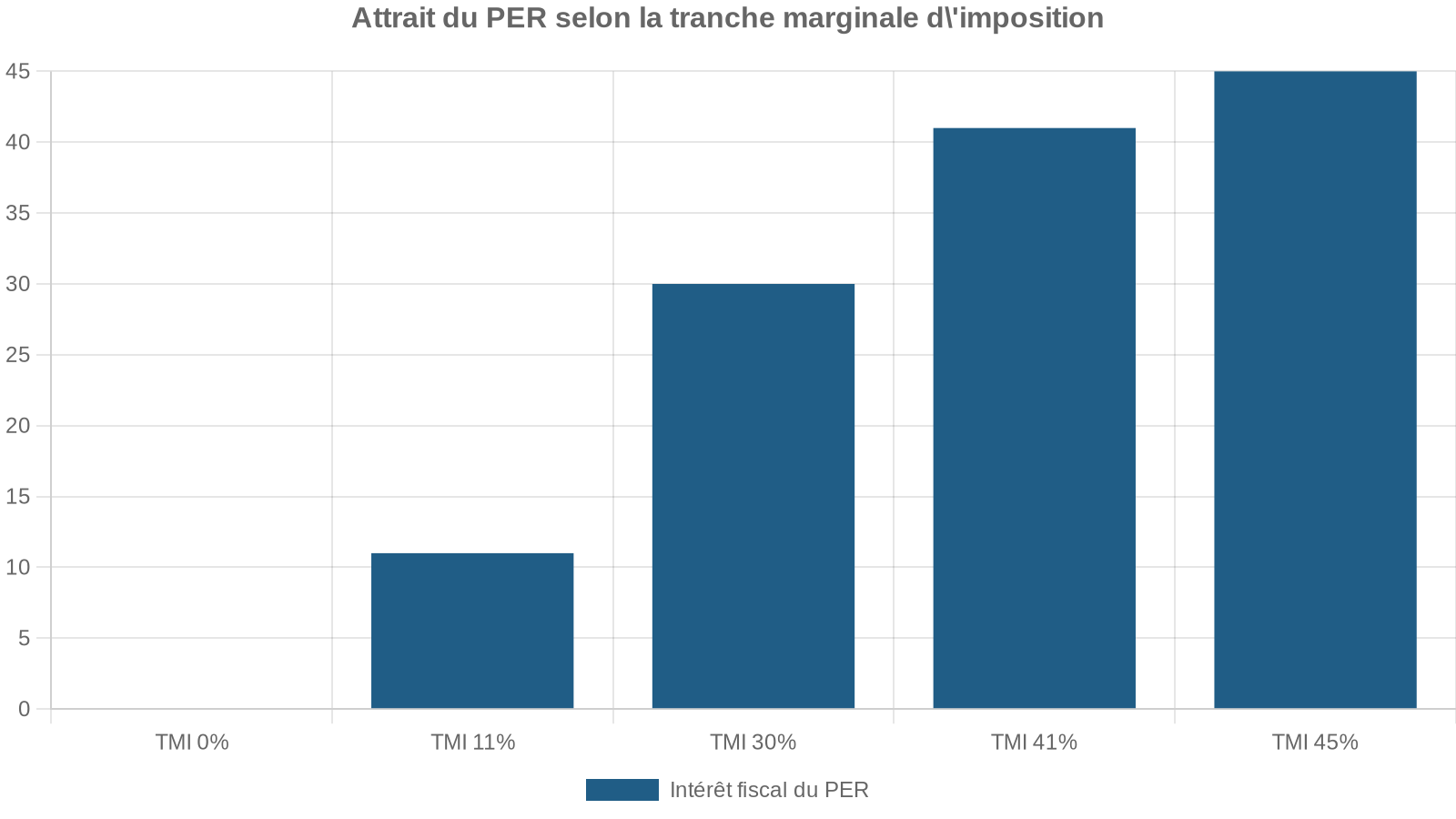

Pourquoi la TMI détermine tout l’intérêt fiscal du PER

Parce que l’économie d’impôt est calculée en multipliant le versement déductible par la TMI, un même versement ne produit absolument pas le même gain selon le niveau d’imposition du foyer :

– à 11 %, 1 000 € versés font économiser 110 € d’impôt ;

– à 30 %, 1 000 € versés font économiser 300 € ;

– à 41 %, 1 000 € versés font économiser 410 € ;

– à 45 %, 1 000 € versés font économiser 450 €.

On comprend alors pourquoi le PER devient vraiment intéressant à partir d’un TMI de 30 %, et devient un outil de défiscalisation majeur à 41 % et 45 %. À 11 %, l’avantage existe, mais reste modeste. Les contribuables non imposables, eux, ne tirent aucune utilité de la déduction.

PER et TMI : combien d’impôt économisez‑vous vraiment ?

Pour rendre concret le PER et deduction fiscale : calcul de l’économie selon la TMI, il suffit d’appliquer la formule de base à des montants types. Les tableaux ci‑dessous synthétisent les économies d’impôt générées par des versements pleinement déductibles.

Économie d’impôt selon la TMI pour plusieurs montants de versement

| Versement déductible | TMI 11 % | TMI 30 % | TMI 41 % | TMI 45 % |

|---|---|---|---|---|

| 1 000 € | 110 € | 300 € | 410 € | 450 € |

| 3 000 € | 330 € | 900 € | 1 230 € | 1 350 € |

| 5 000 € | 550 € | 1 500 € | 2 050 € | 2 250 € |

| 10 000 € | 1 100 € | 3 000 € | 4 100 € | 4 500 € |

| 20 000 € | 2 200 € | 6 000 € | 8 200 € | 9 000 € |

Pour un versement de 10 000 €, le coût réel après avantage fiscal devient :

– 8 900 € à 11 % (10 000 – 1 100) ;

– 7 000 € à 30 % (10 000 – 3 000) ;

– 5 900 € à 41 % (10 000 – 4 100) ;

– 5 500 € à 45 % (10 000 – 4 500).

Pour un même effort d’épargne, le coût net diffère selon le taux marginal d’imposition (TMI). Le PER est particulièrement avantageux pour les contribuables les plus imposés.

Plafonds de déduction : ce que vous pouvez déduire au maximum

La loi encadre strictement les montants qui peuvent être déduits au titre de l’épargne retraite. Ces plafonds dépendent de votre statut (salarié, TNS, inactif), de vos revenus et de l’année de versement.

Plafonds des salariés, retraités et inactifs

Pour les salariés, retraités et personnes sans activité, la règle générale est la suivante : la déduction possible sur un PER ne peut excéder 10 % du revenu professionnel net imposable de l’année précédente, dans la limite de 8 PASS, avec un plancher pour les plus faibles revenus.

Pour les versements pris en compte en 2026 (plafond calculé sur les revenus 2025 et les données PASS de référence), les ordres de grandeur sont les suivants :

| Profil | Plancher annuel 2026 | Plafond annuel 2026 (salariés) |

|---|---|---|

| Salarié / Retraité / Inactif | ≈ 4 806 € (10 % du PASS) | ≈ 38 448 € (10 % de 8 PASS) |

Des sources fiscales convergentes indiquent des valeurs proches (4 710 € / 37 680 € ou 4 637 € / 37 094 €) selon les années de référence et les mises à jour de PASS, mais la mécanique reste identique : 10 % du revenu net pro, encadré par un plancher et un plafond liés au PASS.

La déduction est limitée au plafond lié à 8 fois le PASS pour les revenus très élevés

Un autre point crucial : si vous n’avez pas utilisé tout votre plafond une année, la fraction inutilisée est reportable plusieurs années. Le législateur a d’ailleurs étendu cette durée de report jusqu’à cinq ans dans le cadre de la réforme récente, même si, en pratique, le dispositif reste pour l’instant appliqué sur trois années antérieures dans plusieurs textes.

Plafonds spécifiques des travailleurs non salariés (TNS)

Les travailleurs non‑salariés (TNS) bénéficient de plafonds bien plus élevés, pour compenser l’absence de certains régimes obligatoires et les inciter à constituer une retraite supplémentaire.

Pour 2026, le plafond TNS est exprimé en deux étages cumulatifs, calculés sur le bénéfice imposable ou les rémunérations de gérance :

– 10 % du bénéfice (ou des rémunérations), dans la limite de 8 PASS ;

– plus 15 % de la fraction de bénéfice comprise entre 1 et 8 PASS.

En prenant en compte les valeurs du PASS, les bornes atteintes sont très élevées.

| Profil TNS (2026) | Plancher annuel | Plafond annuel global |

|---|---|---|

| TNS imposé à l’IR | 4 806 € env. | 88 911 € env. |

Ce montant total de 88 911 € résulte de la somme de deux plafonds distincts (autour de 38 448 € puis 50 463 €), qui doivent être consommés dans un ordre précis, le premier étant utilisé en priorité.

La conséquence est directe : pour un TNS fortement imposé (41 % ou 45 % de TMI), le PER devient un levier de défiscalisation massif. À plafond maximal, l’économie d’impôt se chiffre en dizaines de milliers d’euros.

Économies d’impôt maximales au plafond

Les chiffres ci‑dessous montrent l’économie d’impôt générée par l’utilisation complète de certains plafonds types.

| Situation de versement en 2026 | TMI 30 % | TMI 41 % | TMI 45 % |

|---|---|---|---|

| Plancher salarié ≈ 4 710 € | 1 413 € | 1 931,10 € | 2 119,50 € |

| Plancher TNS ≈ 4 806 € | 1 441,80 € | 1 970,46 € | 2 162,70 € |

| Plafond salarié ≈ 37 680 € | 11 304 € | 15 448,80 € | 16 956 € |

| Plafond TNS ≈ 88 911 € | 26 673,30 € | 36 453,51 € | 40 009,95 € |

| “Rattrapage mini” total 17 860 € (planchers cumulés) | 5 358 € | 7 322,60 € | 8 037 € |

On voit qu’un TNS à 45 % de TMI qui verse au plafond de 88 911 € économise plus de 40 000 € d’impôt en une seule année. Même en restant sur les plafonds salariés, un contribuable à 41 % ou 45 % peut réduire son impôt de plus de 15 000 € en exploitant pleinement sa capacité annuelle de déduction.

Rattrapage de plafonds : amplifier l’effet fiscal sur une année

Le système de “report” ou “rattrapage” de plafonds est une autre pièce maîtresse du PER et deduction fiscale : calcul de l’économie selon la TMI. Lorsque vous n’utilisez pas toutes vos capacités de déduction une année donnée, le solde inutilisé n’est pas perdu : il peut être reporté sur les années suivantes.

Les règles de base sont les suivantes :

Le plafond de l’année en cours est consommé en premier. En cas de dépassement, on utilise les plafonds non utilisés des années antérieures, en commençant par le plus ancien. Le report traditionnel porte sur les trois années précédentes (N-1, N-2, N-3), mais une extension à cinq ans a été introduite par la loi de finances 2026, avec une mise en œuvre progressive.

Ainsi, un contribuable qui n’a pas versé sur un PER (ni PERP ni Madelin) en 2023, 2024 et 2025 pourra, en 2026, cumuler les plafonds de ces trois années plus celui de 2026. Les chiffres donnés pour les planchers montrent qu’il est possible de déduire au moins 17 860 € pour une personne n’ayant jamais utilisé ses plafonds, ce qui donne des économies d’impôt très significatives selon la TMI :

– 5 358 € à 30 % ;

– 7 322,60 € à 41 % ;

– 8 037 € à 45 %.

Ce mécanisme est particulièrement utile lors d’une “année exceptionnelle” (prime, plus‑value, indemnité importante, très bon exercice pour un TNS) : il permet de concentrer de gros versements sur l’année où la TMI est la plus élevée, et donc de maximiser la réduction d’impôt.

Calculer finement son économie d’impôt : au‑delà de la formule simple

La formule “versement × TMI” est valable tant que le versement se situe entièrement dans la tranche marginale actuelle. Mais dès qu’un versement fait basculer une partie du revenu imposable dans la tranche inférieure, la mécanique devient un peu plus subtile.

Prenons l’exemple d’un contribuable dans la tranche à 30 %. L’idée n’est pas forcément de remplir tout le plafond, mais de cibler l’effacement de la partie de revenu imposée à 30 % pour ne pas descendre inutilement dans la tranche à 11 %, où chaque euro versé ne procure plus que 11 % de gain.

Illustration : neutraliser la tranche haute sans “déroger”

Supposons un foyer à 30 % de TMI, avec une partie de ses revenus située juste au‑dessus du seuil de cette tranche. En calculant précisément combien d’euros sont taxés à 30 % (et non à 11 %), on peut déterminer le montant optimal de versement déductible pour “racler” cette tranche sans aller au‑delà.

La stratégie de ‘raclage de tranche’ consiste à n’effacer que la partie de revenu soumise au taux d’imposition le plus élevé, afin de maximiser l’économie fiscale par euro versé. Au-delà de ce seuil optimal, l’économie marginale diminue fortement : vous ne gagnez plus que 11 % d’impôt par euro supplémentaire, voire zéro si vous tombez en non-imposition.

C’est là qu’un simulateur ou un calcul précis basé sur le quotient familial devient utile, d’autant que la décote et d’autres mécanismes (réductions, crédits) peuvent s’ajouter et compliquer le calcul manuel.

Salariés : comment se traduit la déduction dans un cas concret

Imaginons un salarié avec 35 000 € de revenu net imposable et une TMI de 30 %. Sur cette base, 10 % de revenu donne 3 500 €, mais le plancher de l’année (par exemple 4 637 € pour une certaine année de référence) peut conduire à un plafond un peu plus élevé.

S’il verse un montant égal à ce plancher sur son PER, l’économie d’impôt suit la formule :

Économie d’impôt maximale réalisable en 2025, calculée en multipliant le plafond déductible de 4 637 € par le taux marginal d’imposition de 30 %.

L’impôt passe ainsi d’environ 2 615 € à 1 690 € dans l’exemple chiffré cité, ce qui illustre l’impact direct d’un versement PER sur la note fiscale annuelle.

TNS : un levier de défiscalisation massif

Pour un TNS, les chiffres changent d’échelle. Avec un plafond à 88 911 € en 2026, un professionnel libéral ou un entrepreneur fortement bénéficiaire peut adapter ses versements à ses années fastes.

Reprenons les économies au plafond pour un TNS :

– à 30 % de TMI, un versement au maximum donne une économie de 26 673,30 € ;

– à 41 %, on passe à 36 453,51 € ;

– à 45 %, on atteint 40 009,95 € d’impôt économisé.

Il devient alors possible de lisser la charge fiscale sur plusieurs années, en jouant sur la combinaison :

– années à forte TMI avec gros versements (et usage des plafonds reportés) ;

– années à TMI plus faible avec moins de versements, voire sans déduction, pour préparer un futur retrait avec une imposition plus douce.

Cette stratégie est l’une des plus puissantes de toute la boîte à outils fiscale française, d’autant que la déduction PER n’entre pas dans le plafonnement global des niches fiscales de 10 000 € par an.

Quand le PER est‑il vraiment intéressant selon la TMI ?

Tout l’enjeu de “PER et deduction fiscale : calcul de l’economie selon la TMI” est là : le produit n’a pas du tout le même intérêt selon votre tranche marginale.

On peut résumer de manière pragmatique :

Pour les contribuables situés à 11 % ou non imposables, d’autres enveloppes comme l’assurance‑vie ou le PEA peuvent s’avérer plus adaptées pour l’épargne long terme, notamment en raison de la souplesse des retraits et de la fiscalité à la sortie. Le PER, lui, fait sens dès lors que la TMI est suffisamment élevée pour justifier l’effort de blocage des fonds jusqu’à la retraite (sauf cas de déblocage anticipé prévus par la loi).

Sortie du PER : l’impôt n’est pas supprimé, il est décalé

Il serait trompeur de présenter le PER comme un produit “magique” où l’on ne paie plus jamais d’impôt. La réalité est différente : on avance une réduction d’impôt aujourd’hui, contre une taxation demain, à la retraite.

Le mécanisme général est le suivant :

Le taux du prélèvement forfaitaire unique (PFU) qui s’applique aux gains issus des versements déductibles d’une assurance-vie, comprenant 12,8 % d’impôt sur le revenu et environ 18,6 % de prélèvements sociaux.

Pour la sortie en capital, on distingue donc : les différentes modalités de sortie qui peuvent être envisagées.

– la part “versements déduits”, soumise au barème de l’IR ;

– la part “gains”, soumise au PFU et aux prélèvements sociaux.

Pour la sortie en rente, l’imposition suit le régime des pensions de retraite (avec un abattement de 10 % avant application du barème), et des prélèvements sociaux spécifiques.

L’optimisation repose sur la différence entre le TMI d’activité et celui de la retraite. Idéal si le contribuable est imposé à 41 % ou 45 % en activité et anticipe un TMI plus bas à la retraite (30 % ou 11 %), ce qui permet de gagner deux fois.

– une grosse économie immédiate à l’entrée, au taux haut ;

– une imposition plus douce à la sortie, au taux plus faible.

Inversement, pour un contribuable dont la TMI serait plus élevée à la retraite qu’au moment des versements (cas rare), la déduction pleine et entière peut perdre une partie de son intérêt, d’où la possibilité laissée par la loi de ne pas déduire certains versements (ils seront alors moins taxés, voire non taxés pour la part de capital, à la sortie).

Optimiser ses versements : racler la bonne tranche

Pour articuler au mieux PER et deduction fiscale : calcul de l’économie selon la TMI, la bonne stratégie consiste souvent à :

– identifier la tranche haute dans laquelle on se situe ;

– mesurer combien de revenu est taxé à ce taux ;

– calibrer le versement de manière à effacer en priorité cette tranche, sans descendre trop bas dans les tranches inférieures.

Un contribuable imposé à 41% effectue un versement sur un PER qui réduit son revenu imposable juste au seuil de la tranche à 30%. Chaque euro de la partie récupérée depuis la tranche à 41% bénéficie d’une économie d’impôt de 41%, offrant un rendement fiscal très attractif.

En dessous de ce seuil, les versements supplémentaires ne produisent plus que 30 % d’économie, puis 11 %, et éventuellement 0 % en cas de bascule dans la non‑imposition. D’où l’intérêt de calculer soigneusement le montant optimal, plutôt que de verser “au hasard” en fin d’année.

Cas particuliers : rattrapage massif et utilisation des plafonds conjoints

Dans un foyer marié ou pacsé soumis à imposition commune, chacun dispose de ses propres plafonds de déduction retraite. La loi permet toutefois de mutualiser ces plafonds : on peut utiliser le plafond non consommé de son conjoint, en le signalant sur la déclaration (case spécifique à cocher).

Cela ouvre la voie à des stratégies de “massification” :

– utiliser d’abord ses propres plafonds sur N, N‑1, N‑2, N‑3 ;

– puis mobiliser ceux du conjoint, encore non consommés, sur les mêmes années.

Pour un couple aux revenus élevés, la capacité de déduction totale peut être très importante, surtout si l’un des conjoints n’a pas utilisé son plafond annuel pendant plusieurs années.

Du point de vue de la TMI, l’intérêt est maximal lorsque l’ensemble du foyer est situé dans une tranche élevée (30 %, 41 %, 45 %). Une contribution colossale dans une année à forte imposition peut réduire la facture fiscale de plusieurs dizaines de milliers d’euros, tout en constituant un capital retraite à long terme.

Limites et évolutions récentes du régime fiscal du PER

La loi de finances et la loi de financement de la Sécurité sociale pour 2026 ont apporté plusieurs changements importants :

– les prélèvements sociaux sur les gains des PER ont été relevés, faisant passer le PFU total à environ 31,4 % ;

– la CSG sur les revenus du capital est passée d’environ 9,2 % à 10,6 %, ce qui explique cette hausse de la fiscalité à la sortie ;

– surtout, la déductibilité des versements réalisés après 70 ans a été supprimée pour les versements effectués à compter du 1er janvier 2026.

Il est possible de continuer à verser sur un PER après 70 ans, mais ces versements ne sont plus déductibles des impôts. En contrepartie, la part de capital bénéficie d’une fiscalité plus douce à la sortie, mais l’avantage principal du PER (la réduction immédiate d’impôt) est perdu.

Cette évolution renforce l’idée qu’il faut concentrer les gros versements PER avant 70 ans, tant que la déductibilité est ouverte, et adapter ensuite la stratégie patrimoniale (par exemple en renforçant l’assurance‑vie pour les objectif de transmission après 70 ans).

PER vs autres enveloppes : le rôle de la TMI dans l’arbitrage

Même si cet article est centré sur PER et deduction fiscale : calcul de l’économie selon la TMI, il est utile de situer le PER par rapport aux autres grandes enveloppes :

L’assurance-vie ne déduit rien à l’entrée mais offre flexibilité de retrait et fiscalité avantageuse après 8 ans, surtout pour la transmission. Le PEA exonère les plus-values à long terme sans réduction d’impôt à l’entrée. Le PER concentre l’avantage fiscal au versement mais bloque les fonds jusqu’à la retraite.

La TMI agit alors comme un curseur :

– TMI faible (0 % – 11 %) : l’intérêt du PER se discute, l’assurance‑vie et le PEA restent souvent prioritaires ;

– TMI intermédiaire (30 %) : le PER devient un outil d’optimisation majeur, à combiner avec d’autres enveloppes ;

– TMI élevé (41 % – 45 %) : le PER est souvent l’arme fiscale numéro un, capable de réduire massivement l’impôt tout en préparant la retraite.

Dans les patrimoines importants, l’approche gagnante n’est pas PER contre assurance‑vie, mais combinaison intelligente des deux, en tenant compte de l’âge, des besoins de liquidité, de la TMI actuelle et de la TMI probable à la retraite.

En pratique : comment déclarer et sécuriser sa déduction

Pour bénéficier de la déduction, les versements PER doivent être déclarés chaque année dans la rubrique dédiée de la déclaration de revenus. En pratique, l’administration demande d’indiquer les montants dans les cases du type 6NS, 6NT ou 6NU, selon la nature du plan et la situation du contribuable.

Avant de fixer le montant de vos versements d’épargne retraite, vérifiez votre avis d’imposition de l’année précédente. Ce document indique le plafond disponible, en incluant les plafonds non utilisés des années antérieures. Le consulter est essentiel, notamment pour une stratégie de rattrapage.

Les justificatifs de versement fournis par l’organisme gestionnaire du PER doivent être conservés, en cas de contrôle.

Conclusion : la TMI comme boussole de la stratégie PER

En filigrane, tout l’enjeu du PER et deduction fiscale : calcul de l’économie selon la TMI tient dans trois idées simples :

La réduction d’impôt à l’entrée est d’autant plus forte que votre TMI est élevée. Vous pouvez concentrer vos versements sur les années à haute TMI en utilisant les plafonds et leurs reports. La stratégie est globalement pertinente si vous déduisez à 41 % ou 45 % et sortez à 30 % ou 11 %.

Pour un salarié ou un TNS fortement imposé, capable de raisonner à long terme, le PER est ainsi l’un des rares dispositifs permettant de transformer plusieurs dizaines de milliers d’euros d’impôt en capital retraite, sans être bridé par le plafonnement classique des niches fiscales.

Reste à chaque contribuable de faire ses comptes, TMI sous les yeux, avis d’imposition en main, pour calibrer au plus juste ses versements et exploiter pleinement la puissance de la déduction fiscale offerte par le PER.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.